Tag: bancos

Sistema de bloqueio para ligações de oferta de bancos começa a valer

Conjunto de regras inclui sistema de bloqueio de ligações para clientes que não queiram receber ofertas do produto e a criação de uma base de dados para monitoramento de reclamações pela oferta inadequada. Os bancos que não aplicarem medidas contra o correspondente que praticar alguma infração poderão ser multados por conduta omissiva, com multa de R$ 45 mil até R$ 1 milhão. Os valores arrecadados serão aplicados em projetos de educação financeira

Começa a valer a partir desta quinta-feira (2/1) o Sistema de Autorregulação de Operações de Empréstimo Pessoal e Cartão de Crédito com Pagamento Mediante Consignação. Desenvolvido em parceria entre a Federação Brasileira de Bancos (Febraban) e a Associação Brasileira de Bancos (ABBC), o sistema reúne 31 instituições que representam cerca de 98% do volume da carteira de crédito consignado em todo o país. Uma das inovações do novo conjunto de regras é o sistema de bloqueio para os clientes bancários que não queiram receber ligações de oferta do produto, destaca a Febraban.

O site “Não me Perturbe”, que já tinha a participação de empresas de telecomunicações, passa a contar com a adesão dos bancos que fazem parte da autorregulação e pode ser acessado em www.naomeperturbe.com.br. Trinta dias após o cadastro do telefone fixo ou móvel no sistema “Não me Perturbe”, tanto os bancos quanto os correspondentes por eles contratados não poderão fazer nenhuma oferta de operação de crédito consignado. O bloqueio valerá por um ano e o cliente poderá escolher se bloqueia instituições financeiras específicas, ou, ainda, todo um segmento — o setor bancário e/ou telecomunicações.

No site da Autorregulação Bancária (http://www.autorregulacaobancaria.com.br/), o cliente também encontrará um link com informações do sistema de bloqueio, e o redirecionamento para o site do “Não me Perturbe”, além de todas as informações sobre a nova Autorregulação do Crédito Consignado. “O objetivo da Autorregulação do Crédito Consignado é aumentar a proteção dos consumidores e aperfeiçoar a oferta de crédito consignado no país, uma importante modalidade de crédito e ferramenta de inclusão financeira, com custos mais reduzidos em relação a outras linhas de crédito”, afirma Amaury Oliva, diretor de Autorregulação da Febraban. “O sistema também tem medidas voltadas à transparência, combate ao assédio comercial e qualificação de correspondentes”, acrescenta.

Monitoramento

Além do sistema de bloqueio para ligações indesejadas, a Autorregulação do Crédito Consignado prevê a criação de uma base de dados para o monitoramento de reclamações motivadas pela oferta inadequada do produto, que reunirá queixas vindas dos canais internos das instituições financeiras, do Banco Central e da plataforma consumidor.gov. O indicador levará em conta o número de reclamações em relação ao volume da carteira de empréstimos.

Também serão consideradas as ações judiciais decorrentes da atuação dos correspondentes das instituições financeiras, e uma consultoria independente fará um mapeamento que levará em conta questões de governança e gestão de dados. Os itens, reunidos, irão gerar um indicador de qualidade do correspondente.

Segundo Oliva, o monitoramento começa agora em janeiro, as informações serão consolidadas pela Febraban e pela ABBC, e os dados estarão disponíveis ao público a partir de fevereiro. “Teremos um termômetro de qualidade da atuação do correspondente, e com base no indicador de reclamações, os bancos irão adotar medidas administrativas, que vão desde advertência, suspensão, até o fim do relacionamento com o correspondente”, diz.

De acordo com o executivo, os bancos que não aplicarem medidas contra o correspondente que praticar alguma infração poderão ser multados por conduta omissiva, e os valores das penalidades variam de R$ 45 mil até R$ 1 milhão. Os valores arrecadados serão destinados a projetos de educação financeira.

Portabilidade e envio de informações

Outra importante medida da nova Autorregulação para coibir o assédio na oferta do produto ao consumidor diz respeito à portabilidade de operações de crédito consignado. Agora, as instituições financeiras não remunerarão mais correspondentes pela portabilidade da operação de crédito consignado ou pelo refinanciamento dela antes de 360 dias, contados da data do negócio.

Antes da entrada em vigor da Autorregulação, o correspondente era remunerado a cada operação portada, independentemente do prazo. Para a Febraban e a ABBC, a medida é importante para evitar o rodízio desses contratos nas instituições financeiras, ação que muitas vezes levava à extensão dos acordos, trazendo consequências desfavoráveis ao cliente.

O novo sistema também prevê que os bancos deverão enviar aos consumidores, em até 5 dias contados da data de liberação do crédito ao cliente, as seguintes informações mínimas relativas à operação: identificação da instituição financeira contratante; data e número do contrato; canais de relacionamento da instituição financeira; valor do empréstimo contratado pelo consumidor; e quantidade e valor de parcelas.

Outra medida de destaque da Autorregulação será a exigência de certificação de todos os integrantes da equipe do correspondente que se relacionam com o cliente durante a contratação do crédito consignado. Atualmente, o Banco Central exige que os correspondentes tenham pelo menos uma pessoa certificada. “O fortalecimento da capacitação e certificação dos correspondentes também contribuirá para o aperfeiçoamento da qualidade da oferta e da contratação do consignado”, destaca Oliva.

A adesão à Autorregulação foi voluntária por parte dos bancos. Participam do sistema as seguintes instituições: Agibank, Banco Alfa e Financeira Alfa S.A., Banco BMG, Banco Cetelem, Banco Daycoval, Banco Digio, Banco do Brasil, Banco do Nordeste, Banco Estrela Mineira, Banco Inter, Banco Mercantil e Mercantil Financeira, Bancoob, Banco Pan, Banrisul, Barigui, Bradesco e Bradesco Financiamentos, BRB – Banco de Brasília, BV Financeira, Caixa, CCB Brasil, Facta Financeira, Itaú Unibanco e Itaú Consignado S.A., Paraná Banco, Safra, Santander e Olé Bonsucesso, e Sicred.

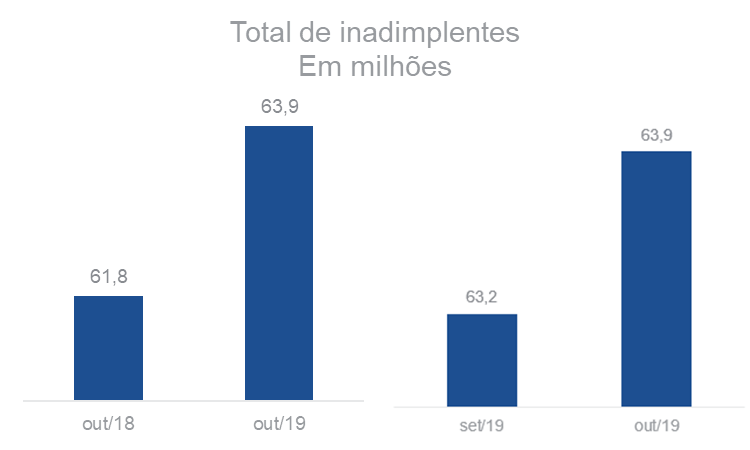

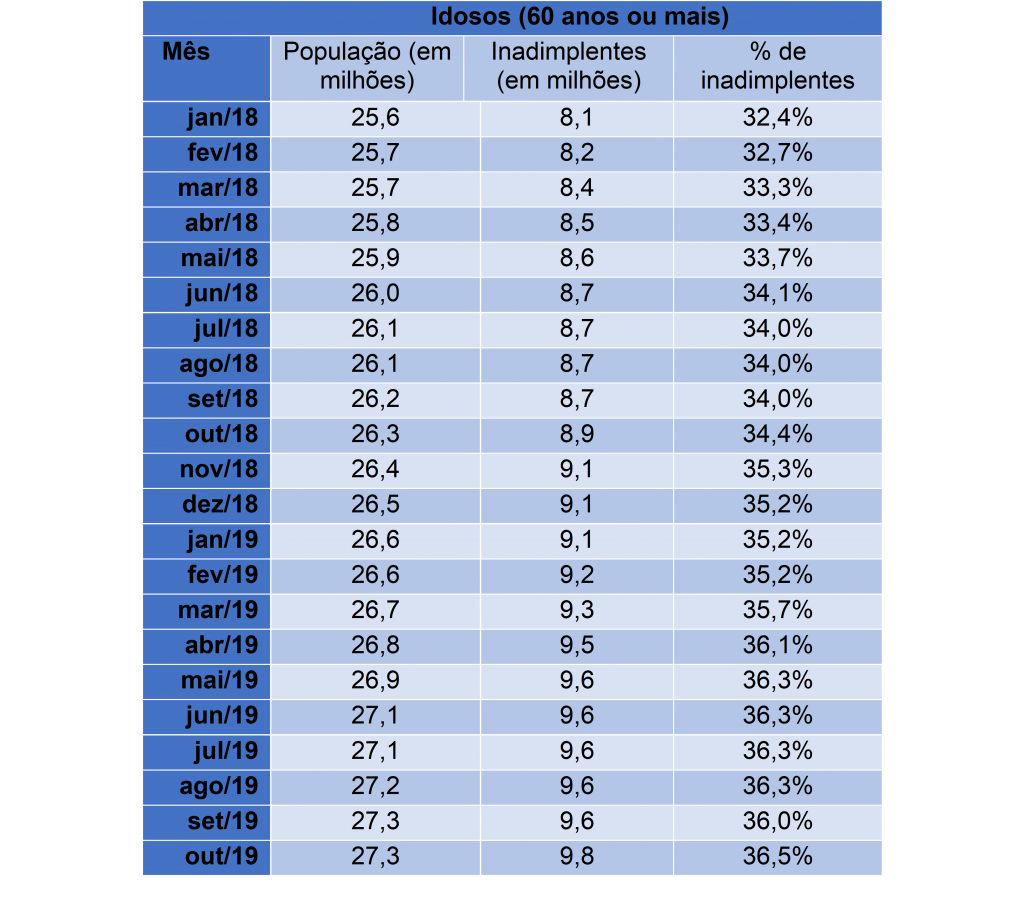

900 mil novos idosos ficaram inadimplentes em um ano, diz Serasa Experian

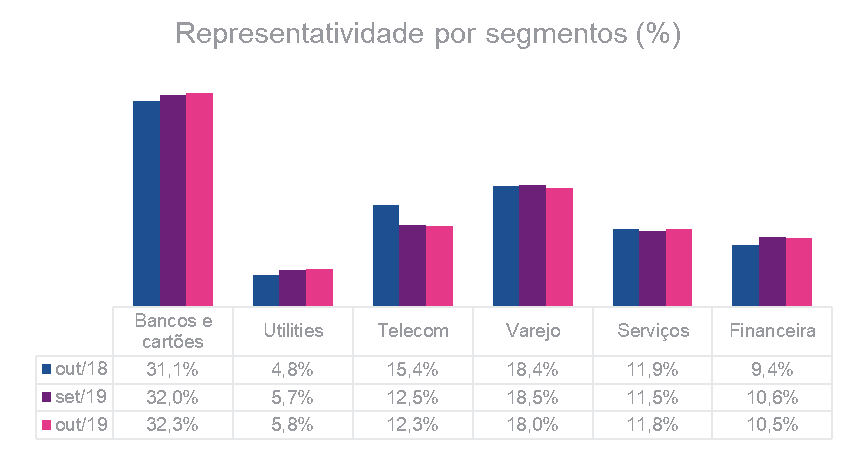

Essa faixa etária foi a que mais cresceu em 2019. Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom.

Entre todas as faixas etárias, a inadimplência das pessoas com mais de 60 anos foi a que mais cresceu em 2019. De outubro de 2018 a outubro de deste ano, 900 mil novos idosos deixaram de pagar suas contas, ou seja, um aumento de 10,1% no período, atingindo 9,8 milhões de inadimplentes. A alta do índice geral neste mesmo intervalo foi de 3,4%. Em outubro deste ano, havia 63,9 milhões de consumidores com as contas atrasadas e não pagas, representando 40,9% da população adulta.

“A concessão de crédito no Brasil depende principalmente do score de crédito, uma pontuação que avalia o comportamento financeiro destas pessoas. Os idosos aposentados costumam ter mais facilidade para conseguir empréstimos por conta da aposentadoria e do histórico de pagamentos, muito mais longo do que dos mais novos. A expectativa é que, com o Cadastro Positivo, as demais faixas também passem a ter mais acesso graças ao forte impacto que os novos dados terão na pontuação de crédito”, comenta o economista da Serasa Experian, Luiz Rabi.

Uma pesquisa recente da Serasa Experian revelou que os entrevistados acima de 40 anos são os que menos afirmam já ter verificado o score – 60,1% das pessoas nesta faixa. Já nas demais, 79,4% daqueles entre 18 e 29 anos e 77,3% dos entre 30 e 39 anos dizem já ter visto sua pontuação de crédito.

Representatividade de bancos e cartões continua alta

Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom. Confira abaixo:

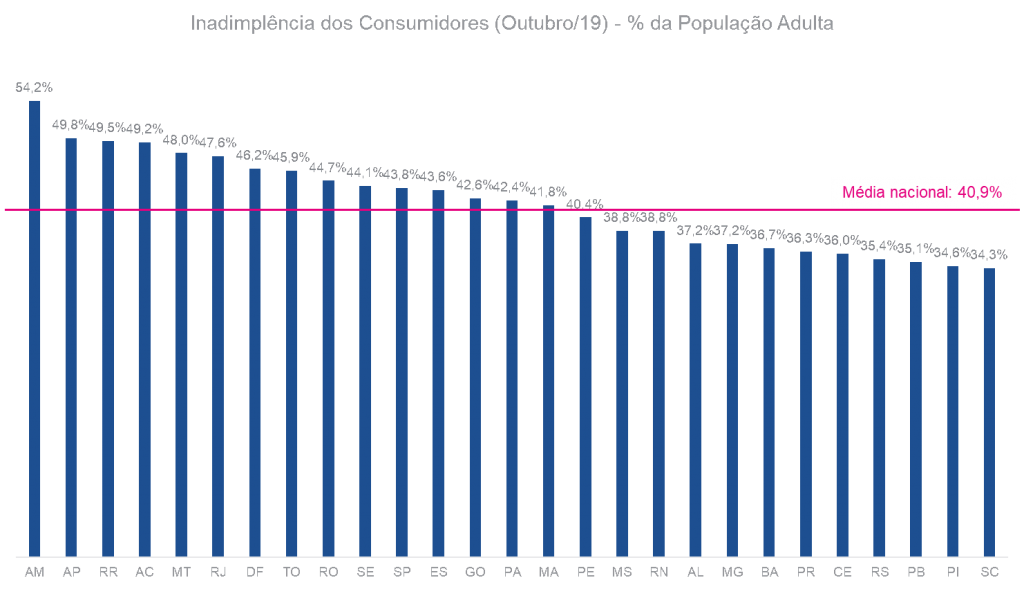

Mais da metade da população do Amazonas está inadimplente

O Amazonas é o Estado com maior porcentagem da população com contas atrasadas, o único acima de 50% – 54,2%. Amapá e Roraima aparecem na sequência, fazendo com que todos os Estados da região Norte tenham inadimplência acima da média nacional, que é de 40,9%. Confira abaixo:

Serasa Score

O Serasa Score é a pontuação de crédito do brasileiro. É uma importante ferramenta que tem como objetivo auxiliar o processo de tomada de decisão de concessão de crédito e realização de negócios. O Serasa Score indica, por meio de uma pontuação que vai de 0 e 1.000, qual a chance de determinado perfil de consumidores pagar as suas contas em dia nos próximos 12 meses. Saiba mais em: www.serasaconsumidor.com.br/score/

Em uma ação na qual se debatia a obrigação de o Banco do Brasil ter obedecido a determinação do Comitê Gestor, de correção anual dos valores, foi reconhecido pela Justiça que efetivamente a instituição financeira deve ser ré no processo. A causa foi defendida pelo advogado Thiago Guimarães, do escritório Guimarães Parente Advogados, a favor de uma servidora que se recebeu menos de R$ 1 mil, após anos de trabalho, e poderá ter o valor corrigido para mais de R$ 68 mil

Vale lembrar que os objetivos originais do Programa de Integração Social (PIS) e do Programa de Formação do Patrimônio do Servidor Público (Pasep) eram integrar o empregado na vida e no desenvolvimento das empresas, assegurar ao empregado e ao servidor público a formação de patrimônio individual progressivo, estimular a poupança e corrigir distorções na distribuição de renda e possibilitar a paralela utilização dos recursos acumulados em favor do desenvolvimento econômico-social.

Tire as dúvidas no bate-papo com Thiago Guimarães:

Sobre o PIS/Pasep

O patrimônio líquido do Fundo PIS-Pasep, em 30 de junho de 2019, chegou ao montante de R$ 23.196.824 bilhões, valor 33,39% inferior, em termos nominais,ao registrado no final do exercício anterior,em decorrência da Lei nº13.677/2018,que possibilitou a liberação dos saques para todos os cotistas temporariamente, até 28 de setembro de 2019, de acordo com dados do Tesouro Nacional. “Essa nova legislação provocou aumento expressivo do saque de cotas no exercício 2018-2019 em relação ao anterior, com implicação na redução em valor nominal do patrimônio líquido”, destaca o órgão.

No exercício,foram registrados pagamentos aos cotistas da ordem de R$ 12,59 bilhões. Dos participantes beneficiados,em torno de 2,76milhões tiveram retiradas de rendimentos,incluindo os contidos no abono salarial,no montante aproximado de R$ 125milhões, e cerca de 12,12 milhões receberam suas cotas e encerraram a participação no Fundo, num total aproximado de R$ 12,46 bilhões. Aos participantes remanescentes, o Fundo PIS-Pasep distribuiu ao final do exercício 2018-2019 cerca de R$ 1,07 bilhão em créditos, o que representou uma valorização dos saldos em 4,917% no período entre 1º/07/2018 e 30/06/2019, percentual superior ao da caderneta de poupança nova.

Contas administradas

Ao final do exercício financeiro 2018-2019, foram computadas no cadastro de participantes do PIS e do Pasep um total 11.939.449 contas com saldo, sendo 87,25% vinculadas ao PIS e 12,75% ,ao Pasep. O saldo médio dessas contas é baixo, situando-se na faixa de R$ 1.833,92 em 30.06.2019, sem considerar a atualização monetária de 0,667% e os rendimentos de 3,6% (juros de 3% mais resultado líquido adicional de 0,6%), informa o Tesouro Nacional

Estrutura Organizacional

O Fundo PIS-Pasep é gerido por Conselho Diretor vinculado à Secretaria do Tesouro Nacional da Secretaria Especial de Fazenda no Ministério da Economia, como estabelece o Decreto nº1.608, de 28 de agosto de 1995, estando as suas atribuições definidas no Decreto nº 9.978/2019. O Conselho Diretor do Fundo é composto por representantes, titular e suplente, sendo um da STN, que é também o Coordenador, e quatro do Ministério da Economia, além de dois representantes dos participantes do PIS e do Pasep.

AGU tenta contato com quem teve poupança prejudicada por planos econômicos

Quem tinha poupança entre 1980 e 1990 e se sentiu prejudicado com o congelamento de preços deve ir em busca dos seus direitos, o mais rápido possível. O prazo termina em março de 2020. O limite de adesão ao acordo era de dois anos a partir da homologação (março de 2018). O prazo, portanto, termina no ano que vem. Como os planos Bresser (1987), Verão (1989) e Collor 2 (1991) envolvem poupadores que entraram há décadas na Justiça, os bancos enfrentam dificuldade para fazer chegar a informação a essas pessoas

Após auxiliar na construção do acordo coletivo dos planos econômicos para correção de aplicações na poupança feitas nos anos 1980 e 1990, a Advocacia-Geral da União (AGU) continua atuando para que os poupadores conheçam as condições de adesão e encerrem as disputas judiciais da melhor forma possível.

Na quarta-feira (passada 4), o adjunto do advogado-geral da União, Fabrício da Soller, se reuniu com representantes dos signatários do acordo e com a Ordem dos Advogados do Brasil (OAB) com o intuito de solicitar contatos dos representantes jurídicos de poupadores para que a Federação Brasileira de Bancos (Febraban) possa se comunicar com eles de maneira ágil.

Como os planos Bresser (1987), Verão (1989) e Collor 2 (1991), objeto do acordo, envolvem poupadores que ingressaram há décadas na Justiça, os bancos enfrentam dificuldade para fazer chegar a informação a essas pessoas. Além disso, como o prazo de adesão se encerra em março de 2020, é importante que os advogados, poupadores ou herdeiros fiquem atentos.

“Às vezes as pessoas já faleceram ou são muito idosas, outras vezes o próprio advogado já faleceu. Há um universo que dificilmente se consegue alcançar. Mas o esforço está sendo feito”, garantiu Fabrício da Soller.

Participaram do encontro, além da Febraban e da AGU, representantes do Instituto Brasileiro de Defesa do Consumidor (Idec) e do Banco Central. O presidente nacional da OAB, Felipe Santa Cruz, foi receptivo à demanda e colocou a entidade à disposição para o compartilhamento dos endereços atualizados dos advogados listados nas ações.

“Vemos nessa atitude uma oportunidade de fazermos chegar essa informação do acordo aos diversos poupadores e seus advogados. Ao nosso ver, num universo tão grande de pessoas, com ações tão antigas, é possível que essa informação não tenha chegado a eles, ou não tenha chegado da forma mais correta”, elogiou.

Até o momento, 95 mil poupadores já aderiram ao acordo, resultado considerado positivo pelo adjunto do AGU. O número representa R$ 1,4 bilhão já pago aos prejudicados com os planos econômicos que acionaram a Justiça. Ele lembra que, embora a União não seja parte das ações judicias, a AGU teve papel protagonista na mediação e viabilização do acordo.

“Estamos muito próximos do encerramento do prazo de adesão e há todo um esforço de bancos e associações que representam os consumidores para que a gente possa viabilizar o maior número de adesões, sempre com o interesse dos poupadores. É claro que isso será uma decisão deles e de seus advogados. Por isso, eles precisam se informar sobre os termos do acordo e estudar as condições. Entendemos que ele traz uma grande vantagem, que é a rapidez no recebimento desses valores. O papel da AGU tem sido de participante efetivo, não só no momento da mediação, mas também agora, durante a implementação”, explicou.

Bancos começam a enviar informações para o Cadastro Positivo na próxima segunda, dia 11

A partir do envio dos seus dados, consumidores começarão a ser notificados individualmente sobre abertura automática do cadastro. Primeiras informações a compor histórico de pagamento são as dos cinco grandes bancos do país, já a partir de 12 de janeiro de 2020. Quem não quiser fazer parte, poderá cancelar a inscrição a qualquer momento de forma gratuita, assim como voltar ao Cadastro no momento que desejar

Na próxima segunda-feira, dia 11, começa a nova fase do Cadastro Positivo. A partir dessa data, os cinco principais bancos do país e aproximadamente 100 instituições financeiras vão compartilhar com os gestores do Cadastro Positivo as informações de pagamento dos consumidores. O SPC Brasil (Serviço de Proteção ao Crédito), que já faz a gestão do banco de dados de inadimplentes há mais de 60 anos, também será gestor das informações do Cadastro Positivo.

Com o Cadastro Positivo, todos os brasileiros com operações de crédito e contas de consumo passam a fazer parte, automaticamente,do banco de dados, sem necessidade de inscrição.”A expectativa do SPC Brasil é de que neste primeiro momento, com o compartilhamento de informações financeiras, o banco de dados passe a contar com 110 milhões de inscritos. Esse número ainda deverá crescer, pois nas próximas fases empresas de telefonia, companhias prestadoras de serviços como água, luz e gás e o setor varejista também deverão compartilhar informações de pagamento, o que fará com que o Cadastro Positivo agregue, nos próximos meses, a população não bancarizada”, destaca o SPC Brasil.

O envio das primeiras informações começará no dia 11 deste mês e a expectativa é de que até o dia 19, todos os atuais clientes das principais instituições financeiras do país, que possuem operações de crédito, já estarão com o seu Cadastro Positivo aberto.

Consumidor será avisado individualmente sobre abertura do seu Cadastro Positivo

Apesar de a abertura do Cadastro Positivo ser automática, nenhum consumidor será surpreendido. Assim que as instituições financeiras enviarem as informações cadastrais e de pagamento, cada consumidor receberá uma comunicação individual, por meio de e-mail, SMS ou correspondência física em sua residência, no prazo de 30 dias, avisando sobre a inclusão de suas informações.

Na notificação, o consumidor receberá informações sobre o Cadastro Positivo e será direcionado para o site do SPC Brasil, onde será possível ´fazer o cadastro de uma senha para acompanhar a qualquer momento as informações do histórico de pagamentos, incluindo o score (pontuação da nota de crédito). Essas informações só poderão ser acessadas pelos consumidores após o recebimento da notificação individual.

As informações coletadas pelo Cadastro Positivo serão utilizadas exclusivamente para compor o histórico de crédito e o score (nota de crédito) do cadastrado. “Para quem concede crédito, em regra, apenas o score estará visível. O histórico de hábitos de pagamentos do consumidor só será disponibilizado mediante sua prévia autorização. Tanto o score quanto o histórico poderão ser acessados apenas por instituições com as quais o consumidor mantenha ou pretenda manter relação de crédito, avisa o SPC Brasil.

Pela regra, o consumidor só poderá ter suas informações consultadas pelo mercado 60 dias após o recebimento do histórico de pagamentos. Isso significa que os primeiros inscritos já poderão ter seus dados consultados a partir de 12 de janeiro de 2020. A lei do Cadastro Positivo prevê um período de dois anos para o Banco Central colher as informações do mercado e apresentar o primeiro relatório dos impactos da nova medida na economia do país.

Com Cadastro Positivo, contas pagas em dia ganham peso maior, e não atrasos pontuais

Na avaliação do presidente do SPC Brasil, Roque Pellizzaro Junior, o novo banco de dados representa mais do que uma lista de bons pagadores. Abre possibilidade para uma avaliação mais justa na análise de crédito. “No modelo anterior, as empresas que concediam crédito tomavam suas decisões baseadas, principalmente, no registro de inadimplência. Ou seja, uma conta esquecida poderia ser suficiente para que um bom pagador tivesse seu crédito negado. Com a nova medida, as empresas passam a ter acesso a um histórico consolidado de cartão de crédito, crediário e contas de consumo, o que tem uma relevância muito maior do que uma negativação isolada”, explica Pellizzaro Junior.

A expectativa do mercado é que, com uma análise mais completa a respeito dos consumidores, haverá tanto um aumento na oferta de crédito, impulsionando as vendas no varejo, e também uma redução dos índices de inadimplência.

Além disso, com acesso às informações de consumidores de todo o Brasil, bancos de menor porte, cooperativas de crédito, varejistas e fintechs poderão concorrer de forma mais igualitária com as grandes instituições financeiras, o que tenderá a forçar uma redução de juros via competição. “Ou seja, o cidadão não dependerá mais de sua fidelidade a determinado banco para acessar taxas melhores, podendo conseguir ofertas de outras instituições em que não é correntista. O aumento da competição entre essas empresas deve contribuir para a queda da taxa de juros e, consequentemente, para a redução do custo do crédito no país”, avalia Pellizzaro Junior.

Privacidade está garantida e consumidor poderá cancelar seu cadastro a qualquer momento, de forma gratuita

A proteção de dados sensíveis e o sigilo bancário permanecem preservados no Cadastro Positivo, garantindo que as informações dos consumidores sejam utilizadas única e exclusivamente para fins de análise de crédito. As empresas que extrapolarem esse limite estarão sujeitas a penalidades previstas em lei.

“Com décadas de experiência na gestão do banco de dados de inadimplentes, o SPC Brasil possui uma estrutura tecnológica certificada para operar com o Cadastro Positivo, atendendo a todos os requisitos técnicos e operacionais para garantir a segurança dessas informações e preservar a integridade dos dados dos consumidores”, afirma o presidente do SPC Brasil, Roque Pellizzaro Junior.

O Cadastro Positivo não inclui dados sobre quais bens adquiridos, informações de saldo em conta corrente e tampouco de investimentos, que nem mesmo serão enviadas aos gestores do banco de dados.

Apesar das vantagens do Cadastro Positivo, quem não quiser fazer parte poderá cancelar a inscrição a qualquer momento de forma gratuita, assim como voltar ao Cadastro no momento que desejar. O cancelamento e o reingresso podem ser feito pela internet no site www.spcbrasil.org.br/cadastropositivo/consumidor

SPC Brasil – Há 60 anos no mercado, o SPC Brasil possui um dos mais completos bancos de dados da América Latina, com informações de crédito de pessoas físicas e jurídicas. É a plataforma de inovação do Sistema CNDL para apoiar empresas em conhecimento e inteligência para crédito, identidade digital e soluções de negócios. Oferece serviços que geram benefícios compartilhados para sociedade, ao auxiliar na tomada de decisão e fomentar o acesso ao crédito. É também referência em pesquisas, análises e indicadores que mapeiam o comportamento do mercado, de consumidores e empresários brasileiros, contribuindo para o desenvolvimento da economia do país.

CNDL – Criada em 1960, a CNDL é formada por Federações de Câmaras de Dirigentes Lojistas nos estados (FCDLs), Câmaras de Dirigentes Lojistas nos municípios (CDLs), SPC Brasil e CDL Jovem, entidades que, em conjunto, compõem o Sistema CNDL. É a principal rede representativa do varejo no país e tem como missão a defesa e o fortalecimento da livre iniciativa. Atua institucionalmente em nome de 500 mil empresas, que juntas representam mais de 5% do PIB brasileiro, geram 4,6 milhões de empregos e movimentam R$ 340 bilhões por ano.

Novo modelo de financiamento facilita acesso do profissional a pós-graduação e MBA

Fintechs dinamizam a economia e ampliam a concorrência na oferta de crédito no Brasil, inaugurando novo modelo de financiamento para educação executiva. Oferecem facilidades em relação aos créditos bancários tradicionais, como agilidade na análise de crédito, parcelamento que pode chegar até o triplo do tempo do curso, taxas inferiores aos bancos e atendimento personalizado

O financiamento estudantil para a graduação já é conhecido no Brasil por causa do Fundo de Financiamento Estudantil (Fises) do governo federal. Porém, ainda são escassas as linhas de crédito para custear a pós-graduação, especialmente as especializações e os MBAs. As fintechs – startups que trabalham para inovar e otimizar serviços do sistema financeiro – estão movimentando esse mercado e facilitando a vida de quem precisa fazer uma pós-graduação para ascender na carreira profissional ou se atualizar, mas não consegue bancar as mensalidades.

Como sabem usar a tecnologia a favor da otimização dos serviços, as fintechs costumam oferecer inúmeras facilidades em relação aos créditos bancários tradicionais, como agilidade na análise de crédito, parcelamento que pode chegar até o triplo do tempo do curso, taxas inferiores aos bancos e atendimento personalizado.

“Além de ajudar os estudantes, com taxas de juros muito inferiores às do mercado, as fintechs também favorecem as instituições de ensino na captação de novos alunos, ao oferecer um prazo maior de financiamento”, ressalta Kleber Câmara, CEO da Intersector, uma fintech que está inovando o financiamento estudantil para pós-graduação e MBA e está ganhando destaque no mercado.

A IBE Conveniada FGV, que atua há mais de 20 anos oferecendo os cursos de pós-graduação e MBA da Fundação Getulio Vargas, nas cidades de Americana, Campinas, Jundiaí e Piracicaba, é uma das instituições parceiras da Intersector. Essa parceria, que acontece há 5 anos, permite que os alunos matriculados paguem o valor total do curso no dobro de tempo. A IBE Conveniada FGV já conseguiu mais de 500 novos alunos em 2019.

Outra importante parceira da Intersector, a PUC Minas conquistou 120 novos alunos para o seu Instituto de Educação Continuada. Confiante nos resultados, a instituição renovou a parceria pelo segundo ano consecutivo.

“A parceria com a Intersector abriu portas para um grupo grande de alunos que, por questões orçamentárias, não poderiam colocar em prática o sonho de fazer uma pós-graduação”, opina Miguel Alonso de Gouvêa Valle, pró-reitor da PUC Minas.

Além da PUC Minas e da IBE Conveniada FGV, a Intersector, que possui unidades em São Paulo, Campinas, Belo Horizonte e Curitiba, está trabalhando com mais de 50 escolas de renome em todo o país, como UninCor, Facha, Instituto Mauá de Tecnologia, Uniube, Faculdade Impacta, Dom Helder Câmara, Nepuga, Iesla, IED São Paulo, IED Rio e Cedin.

Nova tendência no mercado financeiro

Em abril de 2018, o Conselho Monetário Nacional aprovou resoluções que regulamentaram o funcionamento das empresas de tecnologia financeira, especificamente as fintechs de crédito. “Essas resoluções foram recebidas como positivas pelo mercado financeiro brasileiro, já que o objetivo é fomentar a inovação, estimulando a concorrência e a competição”, explica Anderson Pellegrino, professor de economia da Fundação Getulio Vargas.

Para Pellegrino, o ponto mais importante dessas resoluções é que elas permitem que as fintechs concedam crédito sem a intermediação de um banco, o que amplia significativamente o campo de atuação dessas empresas no mercado. “Naturalmente, algumas dessas fintechs optaram pela especialização, concentrando seus esforços em nichos de mercado, como é o da pós-graduação e educação executiva”, ressalta.

O professor ressalta que cada uma dessas fintechs pratica modalidades diferentes de relacionamento com os clientes. “Algumas dessas empresas oferecem empréstimo de ponta a ponta, outras exigem garantias para liberar o financiamento. Por isso, quem procura esse tipo de crédito precisa consultar todas as modalidades disponíveis, observando os juros praticados e os prazos exigidos para pagamento”, aconselha o economista.

Ele acredita que essa nova modalidade de crédito estudantil é uma tendência que deve se expandir nos próximos anos. “Vejo com bons olhos as fintechs de financiamento estudantil, já que elas dinamizam e ampliam a concorrência na oferta de crédito no Brasil, em um mercado em que há demanda para isso. Há milhares de pessoas no Brasil procurando educação executiva e as fintechs representam uma injeção de recurso que viabiliza o desejo desses profissionais”, conclui Pellegrino.

A Zukerman Leilões fará neste mês, o leilão de cerca de 400 imóveis dos bancos Bradesco, Daycoval, Inter, Máxima, Pan, Triângulo e Itaú. As operações serão em 21 estados da federação, e os valores oscilam entre R$ 15 mil e R$ 4,25 milhões, abaixo da média de valor do mercado. Alguns imóveis estão com desconto de até 50%

A Zukerman Leilões é a responsável pelos leilões dos bancos Bradesco, Daycoval, Inter, Máxima, Pan, Triângulo e Itaú. O leilão, de mais de 400 imóveis dos bancos Bradesco, Santander, Daycoval, Inter, Máxima, Pan, Triângulo e Itaú, será ainda em setembro. Entre as propriedades, há casas, apartamentos, terrenos e prédios comerciais, ocupados e desocupados, de alienação fiduciária e de patrimônio das instituições, e estão disponíveis na plataforma da Zukerman e abertas para lances dos interessados.

As ofertas estão disponíveis em 21 estados brasileiros: Alagoas, Amazonas, Amapá, Bahia, Ceará, Distrito Federal, Goiás, Maranhão, Minas Gerais, Mato Grosso, Mato Grosso do Sul, Pará, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina, São Paulo, Sergipe e Tocantins.

Os valores dos imóveis vão de R$ 15 mil (imóvel residencial/comercial de 140 m² em Mundo Novo/GO) a R$ 4.250.596 milhões (casa em Curitiba/PR, 572 m²). Os descontos são abaixo do valor de mercado e o pagamento pode ser à vista ou parcelado, dependendo do imóvel escolhido.

Para participar da negociação e oferecer lances, os interessados devem se cadastrar no site da Zukerman Leilões e seguir o passo a passo indicado. Depois de habilitado, basta acessar a plataforma online da empresa e entrar no leilão desejado.

Com mais de 30 anos no setor, a Zukerman faz leilões judiciais – quando a propriedade tem origem em um processo cível, trabalhista, de falência, execuções fiscais ou dívida de condomínio – e extrajudiciais – de pessoas físicas, jurídicas e instituições bancárias para uma base com milhares de potenciais compradores.

Sobre a Zukerman Leilões:

Com mais de 30 anos no mercado, a Zukerman Leilões é especializada na realização de leilões de imóveis de origem judicial e extrajudicial. São imóveis residenciais, comerciais e rurais com preços vantajosos e descontos bem abaixo do mercado. Parceira das principais instituições financeiras do Brasil, a Zukerman realizou, em 2018, mais de 10.000 leilões de propriedades em todo o território nacional. Com a modalidade online, mais pessoas conseguem dar lances e aproveitar as ofertas disponíveis. Mais informações no site: www.zukerman.com.br.

Para combater fraudes e o recebimento indevido de benefícios, o Instituto Nacional de Seguro Social (INSS) exige a chamada “prova de vida”, ferramenta usada para comprovar que os aposentados e segurados da autarquia estão vivos e, portanto, ainda podem desfrutar dos benefícios

Resolução publicada no início de setembro pelo INSS, nº 699/2019, regulamentou como a comprovação deve ser feita. Contudo, a prova de vida ainda deixa dúvidas entre aposentados e segurados sobre o procedimento, dos prazos e sobre o que fazer caso o benefício seja suspenso e caso haja dificuldade de o segurado comparecer à sua agência bancária para a prova.

Ruslan Stuchi, advogado previdenciário e sócio do escritório Stuchi Advogados, responde a cinco dúvidas comuns sobre a comprovação requerida pela autarquia. De acordo com o especialista, por exemplo, segurados com dificuldade de locomoção têm alternativas a ir até a agência bancária.

“Por conta de mobilidade reduzida, podem ser representados por um procurador cadastrado previamente. Ainda, com o advento da resolução 677/2019, os beneficiários de 80 anos ou mais e com dificuldade de locomoção podem receber a visita de um servidor do INSS”, orienta.

Confira as principais dúvidas e resposta sobre a prova de vida do INSS:

1) Quais são os prazos para realizar a prova de vida?

Segundo Ruslan Stuchi, as datas e a periodicidade para fazer a comprovação variam conforme a instituição bancária pela qual o aposentado ou segurado recebe o benefício. “Há bancos, por exemplo, que fazem a convocação conforme a data do aniversário do beneficiário, assim como outras intuições que fazem a solicitação um mês antes de vencer o prazo da última prova de vida”, afirma.

2) De quais formas é possível fazer a comprovação?

O advogado previdenciário explica que procedimento mais comum é o de se dirigir até a alguma agência do banco cadastrado para apresentar documento com foto ou passar pela biometria.

“Contudo, há alternativas para quem tiver dificuldade de comparecer aos bancos. Para os que não puderem se deslocar por conta de mobilidade reduzida, estes podem ser representados por um procurador cadastrado previamente junto à autarquia. Ainda, com o advento da resolução nº 677/2019, os beneficiários de 80 anos ou mais e com dificuldade de locomoção podem receber a visita de um servidor do INSS para que seja feita a prova”, explica.

No caso do aposentado ou segurado estiver fora do país, ainda é possível fazer a comprovação por meio das embaixadas e consulados ou por formulário eletrônico.

3) Como funciona a cassação e a suspensão do benefício?

Stuchi lembra que é preciso ficar atento com o prazo da prova de vida para que não haja a suspensão e até a cassação do benefício. “O primeiro passo que o INSS e os bancos adotam é o bloqueio do benefício, e não sendo realizada a prova dentro de seis meses, o benefício é cessado”, alerta.

Conforme o advogado, caso isto ocorra, é necessário requisitar o desbloqueio ou a reativação do benefício pela via administrativa.

4) E caso o INSS não volte com o pagamento do benefício?

Embora isto não seja comum, de acordo com Ruslan Stuchi, é possível que o segurado procure neste caso o Judiciário caso não tenha o benefício de volta após a realização da comprovação. “Desde que seja demonstrado por meio de provas que o segurado foi prejudicado por ausência de informação de todos os procedimentos ou que o não comparecimento ocorreu por dificuldade de mobilidade, sem que tenha recebido ajuda da autarquia, a Justiça irá determinar o restabelecimento do benefício”, afirma.

5) Mas a prova de vida é eficaz hoje para combater as fraudes?

Na avaliação do especialista, falta ainda ao INSS investir em medidas que melhorem o chamado “compliance tributário”. “Dado a grande quantidade de crimes contra o INSS, em concessão ou manutenção fraudulenta de benefícios, é importante que a autarquia vise coibir ações fraudulentas e sanar as falhas sistêmicas no INSS, garantindo uma relação mais segura com os segurados”, defende.

De acordo com Stuchi, mesmo com as normas que auxiliam idosos e pessoas com dificuldade de locomoção a fazer a prova de vida, caso haja déficit de servidores nas agências, por exemplo, eles continuarão a ser noticiados e vão precisar se deslocar até as agências com severa dificuldade para conseguir manter o benefício.

Entre janeiro e junho de 2019, ocorreram 15.222 admissões e 17.279 desligamentos no segmento bancário. O saldo do emprego na categoria ficou em 2.057 postos de trabalho a menos em todo o país. Rio de Janeiro, Rio Grande do Sul e Distrito Federal foram os estados com maiores saldos negativos. Desde 2013, o saldo acumulado mostra uma redução de 62,7 mil postos

A Pesquisa de Empego Bancário (PEB), realizada pela subseção do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) na Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf-CUT), com base nos dados do Cadastro Geral de Empregados e Desempregados (Caged), mostra que, no primeiro semestre de 2019, os bancos fecharam 2.057 postos de trabalho no país. Desde 2013, o saldo acumulado mostra uma redução de 62,7 mil postos na categoria.

Nos seis primeiros meses de 2019, os piores saldos no período foram registrados no Rio de Janeiro, Rio Grande do Sul e no Distrito Federal, onde houve redução de 732, 722 e 274 postos de trabalho respectivamente. No sentido oposto, São Paulo e Pará apresentaram os maiores saldos positivos, com a abertura de 553 e 166 postos respectivamente.

A análise por Setor de Atividade Econômica revela que os “Bancos múltiplos com carteira comercial”, categoria que engloba bancos como Itaú Unibanco, Bradesco, Santander e Banco do Brasil, foi responsável pelo fechamento de 1.658 postos no período, enquanto a Caixa fechou 489.

Faixa Etária

No semestre, a abertura dos postos bancários concentrou-se nas faixas entre 18 e 29 anos, com criação de 5.286 postos de trabalho. Acima de 30 anos, todas as faixas apresentaram saldo negativo, com destaque para a de 50 a 64 anos, com fechamento de 3.213 postos. Na faixa de 30 a 39 anos foram fechados 2.432 e entre 40 e 49 anos o saldo foi de 1.804 postos fechados.

“Os bancos têm lucros exorbitantes que crescem ano após ano. Mesmo assim, continuam aumentando a sobrecarga de trabalho com a demissão de funcionários e aumentando seus lucros, uma vez que demitem aqueles mais velhos, que têm salários mais altos, e recontratam mais jovens, com salários menores”, observou o secretário geral da Contraf-CUT, Gustavo Tabatinga.

A Contraf-CUT cobra dos bancos a redução do turnover na categoria, com a criação dos centros de realocação e requalificação dos funcionários que são atingidos pelas reestruturações das instituições e alterações no perfil de trabalho da categoria.

Desigualdade entre homens e mulheres

No semestre, os bancos admitiram 7.023 mulheres. A remuneração média delas foi de R$ 3.966,84, o que representa 75,1% da remuneração dos 8.199 homens contratados no mesmo período. A diferença de remuneração é ainda maior entre homens e mulheres que foram desligados dos bancos nos seis primeiros meses de 2019. As 8.438 mulheres desligadas dos bancos recebiam, em média, R$ 5.848,43, o que corresponde a 72% da remuneração média dos 8.841 homens desligados dos bancos no período.

“Estes dados mostram que as mulheres são discriminadas pelos bancos desde o início da carreira. Mas, mais do que isso, comprova que elas não têm as mesmas oportunidades de ascensão profissional do que homens, ainda que elas tenham melhor formação. Os homens entram ganhando mais do que as mulheres e, quando saem, estão ganhando mais ainda”, observou a secretária de Mulheres da Contraf-CUT. Elaine Cutis.

“Isso mostra, também, o quanto é importante a conscientização sobre a diversidade nos bancos”, completou Elaine. A Campanha da Diversidade, realizada pela Contraf-CUT com os sindicatos e federações a ela filiados, em parceria com a Federação Nacional dos Bancos (Fenaban), faz parte do Censo da Diversidade Bancária e é uma conquista da Campanha Nacional dos Bancários de 2018.

Reflexos da Reforma Trabalhista nos dados do Caged

As demissões sem justa causa representaram 53,9% do total de desligamentos no setor, no 1º semestre de 2019. As saídas a pedido do trabalhador representaram 34,6%. Entre janeiro e junho foram, ainda, registrados 103 casos de demissão por acordo entre empregado e empregador. Essa modalidade de demissão foi criada com a aprovação da Lei 13.467/2017, a Reforma Trabalhista, em vigência desde novembro de 2017. Os empregados que saíram dos bancos por essa modalidade apresentaram remuneração média de R$ 11.175,81.

Os três maiores bancos em operação no Brasil estarão juntos no Fórum Sim à Igualdade Racial 2019, que acontece dia 8 de agosto no Memorial da América Latina, anuncia o Instituto Identidades do Brasil (ID_BR)

Executivos do Itaú, Santander e Bradesco vão falar sobre educação financeira e linhas de créditos voltadas para a população negra. No mesmo painel estará também um especialista da escola Barkus, um projeto independente que ensina jovens a maneira mais eficiente de investir seu dinheiro. O evento é gratuito e promovido pelo Instituto Identidades do Brasil (ID_BR) (http://simaigualdaderacial.com.br), e tem como objetivo fazer a conexão entre profissionais negros e o mercado de trabalho, além de incentivar o empreendedorismo. Hoje no Brasil, segundo o Instituto Ethos, apenas 5% estão em cargos executivos nas 500 maiores empresas do país. E desse número, menos de 1% é ocupado por mulheres.