Tag: bancos

O comunicado ocorre após notícias de que os juros do cheque especial chegaram a 315% ao mês, em janeiro. De acordo com a Federação Brasileira de Bancos (Febraban), “em janeiro de 2018, a taxa média de juros do cheque especial foi de 12,62% ao mês, 0,2 ponto percentual menor do que a registrada em janeiro do ano passado, mês com a mesma sazonalidade”

Veja a nota:

“Em janeiro, 1,07 milhão de clientes migrou do cheque especial rotativo para o empréstimo parcelado, a juros mais baixos. O volume de clientes que migrou para essa linha de crédito a menor custo equivale a um aumento de 32% na comparação com o mês anterior, segundo levantamento feito pela FEBRABAN com 12 bancos, que representam cerca de 90% do mercado brasileiro deste produto. Desde julho, quando entraram em vigor as novas regras de autorregulação da Federação para o assunto, 6,2 milhões de pessoas já optaram pela mudança de linha de crédito, reduzindo o custo do crédito obtido nos bancos.

A taxa de juros média dos empréstimos parcelados fecharam janeiro no patamar de 3,4% a.m., queda de 0,1 pp em relação a dezembro de 2018, e muito mais baixos do que as taxas cobradas no cheque especial no mesmo período. Em janeiro, a taxa média de juros do cheque especial foi de 12,62% a.m., 0,2 pp menor do que a registrada em janeiro do ano passado, mês com a mesma sazonalidade.

As taxas de juros médias cobradas em empréstimos para pessoas físicas com recursos livres (em que os bancos não são obrigados a dar destinação específica para os recursos captados nem tem limitação de spread) caíram, em média, 23 p.p. no período de outubro de 2016 (quando começou o recente ciclo de queda da taxa Selic) a janeiro de 2019. Nesse mesmo período, a Selic recuou 7,75 p.p..

Nos empréstimos a pessoas jurídicas, o corte ficou em 10,02 p.p. no mesmo período, também nas operações com recursos livres. A taxa de juros média registrada nessas operações era de 30,2%, em outubro/2016, recuando para 20,2%, em janeiro/2019.”

Globalista, proposta do BC contra crimes financeiros e terrorismo divide especialistas

Advogados especializados em mercado financeiro e direito criminal avaliam que as possíveis revisões vão abranger tanto aspectos administrativos quanto criminais. Quanto ao mérito, há divergências

Depois de fortalecer o Conselho de Controle de Atividades Financeiras (Coaf), com um novo estatuto, o Governo Bolsonaro tomou outra medida para endurecer regras de fiscalização. Na semana passada, o Banco Central abriu uma consulta pública para colher subsídios para uma revisão das normas de controles internos de bancos e instituições financeiras para obrigá-los a classificar clientes, funcionários, prestadores de serviços quanto ao grau de risco de envolvimento com crimes financeiros, lavagem de dinheiro e apoio ao terrorismo.

“O que temos assistido nos últimos anos é uma crescente aplicação de imputações criminais”, diz Armando Mesquita Neto, sócio do Leite, Tosto e Barros Advogados, que vê ameaças à vista. “O desenvolvimento do Direito Penal moderno segue em total desarmonia aos preceitos constitucionais do Direito Criminal clássico”, destaca.

Bruno Garcia Borragine, criminalista do Bialski Advogados, vê avanços. “A iniciativa do Banco Central é louvável, pois demonstra que as autoridades à frente do poder instituído estão obviamente preocupadas em sempre aperfeiçoar os mecanismos de combate à lavagem e ao terrorismo, inclusive seguindo diretrizes internacionais”, explica Borragine, numa referência ao Grupo de Ação Financeira Internacional (GAFI), organização intergovernamental criada para desenvolver e promover políticas nacionais e internacionais de combate à lavagem de dinheiro e ao financiamento do terrorismo com quem o BC está alinhado.

O alinhamento a normas de fiscalização internacionais — o globalismo é um tema polêmico no atual governo — não pode, no entanto, sobrepor garantias individuais. “O Banco Central do Brasil se preocupa em atender as exigências de órgãos internacionais por um maior controle das movimentações financeiras, a fim de coibir a lavagem de dinheiro, principalmente de escala transnacional, que alimenta organizações criminosas e células terroristas por todo o globo”, lembra Gustavo Paniza, advogado do departamento de Direito Penal Empresarial do Braga Nascimento e Zilio Advogados. “Por outro lado, não seria prudente agir de forma precipitada, a fim de obter aprovação de órgãos fiscalizadores internacionais, apressando e enrijecendo procedimentos já previstos na Lei nº 9.613/1998 (Lavagem de Dinheiro) e no Código de Processo Penal, pois dispõem de amplos instrumentos de combate ao crime de lavagem de dinheiro, sendo que a banalização de tais ferramentas jurídicas pode ocasionar graves violações às garantias constitucionais fundamentais dos cidadãos, como o direito à inviolabilidade da intimidade e da vida privada, por exemplo.”

Vai na mesma linha Luciano Santoro, sócio do Fincatti Santoro Sociedade de Advogados e professor de Direito Penal. Para ele, a proposta do Banco Central “vem em sintonia com o que se verifica há duas décadas no Direito Penal Econômico, que são mandados de criminalização internacionais, com as normas sendo produzidas para satisfazer interesse de grupos internacionais, como o GAFI.” Para Santoro, o grande risco é “ferir” direitos e garantias individuais previsto na Constituição Federal.

Controvérsias à parte, as novas normas do BC seguem na esteira do fortalecimento do COAF e obrigarão bancos e corretoras a adotarem novos paradigmas de compliance, diz o professor do IDP-SP João Paulo Martinelli. “ Os bancos terão de avaliar os clientes que entram em seu cadastro, tanto na relação risco, quanto no controle de movimentações”, diz Martinelli.

Quem não se adaptar poderá ter problemas. Para Armando Mesquita Neto, apesar de a nova regulação contemplar efeitos administrativos, poderá haver implicações criminais por conta da Lei Antilavagem. “Uma revisão no compliance terá o objetivo de evitar passivos criminais.”

O criminalista Marcelo Egreja Papa, sócio do Guillon & Bernardes Jr. Advogados, complementa. “No ordenamento jurídico brasileiro, está previsto o crime de gestão temerária de instituição financeira, do qual não é possível extrair, apenas da leitura do tipo penal, quais são as ações ou omissões que se pretendeu criminalizar, ou seja, isso depende de normas administrativas para se definir as condutas que de fato geram um risco juridicamente desaprovado a ponto de tipificar o delito”. Segundo o advogado, com normas de controle mais rigorosas nas instituições financeiras, poderá haver “mais imputações do crime de gestão temerária”.

Aperfeiçoamentos feitos no Sistema Bacenjud 2.0 em 2018 resultaram no aumento dos valores recuperados para o pagamento de dívidas reconhecidas pela Justiça, informou o Conselho Nacional de Justiça (CNJ). Entre janeiro e novembro deste ano, o volume de bloqueios efetivos somou R$ 47,878 bilhões, montante R$ 10,904 bilhões acima de todo o valor recuperado no ano passado

Parte do aumento se deve às novas funcionalidades do Bacenjud efetuadas pelo Comitê Gestor do sistema, que é integrado pelo Conselho Nacional de Justiça (CNJ) e pelo Banco Central, destacou o órgão.

Até o início de 2018, o sistema eletrônico de penhora on-line rastreava e bloqueava valores dos devedores mantidos em contas correntes e contas poupanças em instituições financeiras tradicionais como bancos e cooperativas de crédito.

Com a adoção de novas funcionalidades acertadas pelo comitê gestor do sistema, o Bacenjud passou a rastrear também as contas de investimento dos devedores. Com isso, o bloqueio e a recuperação de valores passaram a abranger os ativos de renda fixa (a exemplo de títulos públicos) e de renda variável, como ações.

Essa ampliação na capacidade de rastreamento de ativos para o pagamento de dívidas foi possível mediante a inclusão de novos integrantes do sistema financeiro nacional ao Bacenjud, tais como corretoras de valores, distribuidoras de valores, fundos de investimentos e bancos de investimento.

“Esse aumento dos bloqueios se deve à ampliação do escopo do Bacenjud em 2018, mais especificamente à entrada de novas instituições financeiras vinculadas a ativos e valores mobiliários. Isso permitiu esse acréscimo no volume bloqueado”, diz o conselheiro Luciano Frota, membro do Comitê Gestor do Bacenjud 2.0.

Perspectivas para 2019

Com as mudanças feitas neste ano e a partir do maior entendimento por parte dos juízes sobre essas novas funcionalidades, a perspectiva é que o rastreamento de ativos e o bloqueio de valores sigam aumentando.

“Como os bloqueios de ativos vinculados a títulos e valores mobiliários ainda é algo novo para o Judiciário, a tendência é que em 2019, estando os magistrados mais afinados com essas novas ferramentas, aumentem a efetividade das medidas”, avalia Luciano Frota.

Na prática, os bloqueios dos valores são feitos a partir de ordens emitidas por magistrados para o pagamento de dívidas reconhecidas pela Justiça.

A fim de tornar essas novas ferramentas acessíveis aos magistrados e difundir o maior alcance da penhora on-line, o CNJ realizou em outubro de 2018 o I Seminário BacenJud 2.0. Em 2019, também serão promovidos eventos de divulgação dessas operacionalidades.

Balanço

Dados do Banco Central mostram a evolução dos valores dos bloqueios pelo sistema eletrônico de penhora desde a criação do Bacenjud. No primeiro ano, em 2005, foram recuperados R$ 196 milhões. No ano seguinte, os valores saltaram para R$ 6 bilhões. Em 2017 somaram quase R$ 37 bilhões e, neste ano, até novembro o valor já estava em R$ 47,878 bilhões.

De 2005 até este ano, foram bloqueados R$ 334,150 bilhões para o pagamento de débitos sentenciados, a maior parte, dívidas trabalhistas.

Plano de saúde, condomínio e aluguel estão entre as contas pagas com prioridade. Atrasos com serviços básicos, como água e luz, negativam 11% dos que possuem essas contas

O brasileiro vem assumindo cada vez mais compromissos financeiros e, diante do atual quadro econômico no país, passa a enfrentar dificuldades para pagar contas, como a fatura cartão de crédito e boletos no comércio. Um estudo realizado em todas as capitais pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) revela que os principais responsáveis pela negativação de CPFs no país são o crediário (65%) e o cartão de crédito (63%), lendo em conta seus usuários. O empréstimo pessoal em bancos ou financeiras aparece em terceiro lugar na lista dos grandes vilões da inadimplência, com 61%.

Entre os outros tipos de dívidas que levaram ao registro do nome em entidades de proteção ao crédito, destacam-se: crédito consignado (60%), cheque especial (57%), financiamento de automóvel (45%), mensalidades escolares (26%), conta de telefone (20%), boletos de TV por assinatura e internet (18%) e conta de água e luz (11%). Atrasos com aluguel e condomínio, respondem por 10% e 8%, respectivamente.

Na avaliação do educador financeiro do SPC Brasil, José Vignoli, o orçamento apertado e a falta de controle financeiro acabam refletindo em uma maior incidência de negativações. “O desemprego ainda em altos níveis e a renda achatada vêm dificultando o pagamento das contas. E o mais grave é o fato que as dívidas bancárias se posicionem entres os primeiros colocados porque os juros elevados por atraso contribuem para que os valores dessas dívidas cresçam até o ponto de o consumidor não conseguir honrar seus compromissos financeiros”, observa.

O levantamento também mapeou quais são as demais contas que os inadimplentes possuem atualmente sem pagar, mas que não necessariamente tenham levado à negativação. De acordo com os dados, os empréstimos que envolvem pessoas próximas com parentes e amigos (38%) são as contas que os entrevistados mais deixaram de pagar. Depois surgem as parcelas do cartão de crédito (20%), crediário (20%) e cheque especial (20%).

Inadimplente prioriza pagamento de plano de saúde e condomínio. Para especialista, ‘troca de dívida’ pode auxiliar ajuste na vida financeira

Quando falta dinheiro para honrar todos os compromissos, um dos maiores desafios para os inadimplentes é priorizar as contas que devem ser quitadas em primeiro lugar. Nesse sentido, a pesquisa mostra que os brasileiros inadimplentes vêm priorizando o plano de saúde (89%) entre as contas a serem quitadas em dia. Os boletos de condomínio aparecem logo atrás, com uma participação de 86%, e o aluguel vem na sequência, com 82%. Outras dívidas que os inadimplentes costumam pagar no prazo são: conta de água e luz (79%), TV por assinatura e internet (75%), conta de telefone fixo e celular (65%) e mensalidade escolar (58%).

Muitos inadimplentes acabam fazendo um tipo de rodízio para escolher qual conta pagar naquele mês, o que demonstra a situação extrema de alguns. Outros tendem a priorizar o pagamento de contas básicas e de financiamentos, que implicam na tomada do bem ou no corte de fornecimento caso haja atrasos no pagamento. Para alguns casos, pode ser útil o que chamamos de ‘troca de dívida’, que é quando o consumidor substitui o valor das dívidas que cobram juros elevados, como cartão de crédito, por exemplo, por outra mais barata, como o empréstimo consignado. Mas essa deve ser uma opção bem avaliada, após análise ampla do valor das pendências e precisa vir sempre acompanhada de uma reflexão profunda sobre o motivo da inadimplência e quais atitudes levaram o consumidor a essa situação”, orienta Vignoli.

Metodologia

A pesquisa ouviu 609 consumidores com contas em atraso há mais de 90 dias. A amostra é representativa e contempla ambos os gêneros, pessoas acima de 18 anos, de todas as classes sociais e residentes nas 27 capitais do país. A margem de erro é de 3,97 pontos percentuais a uma margem de confiança de 95%. Baixa a íntegra da pesquisa em https://www.spcbrasil.org.br/pesquisas

A Iniciativa Financeira do Programa das Nações Unidas para o Meio Ambiente (Unep FI) e um grupo de 28 bancos, incluindo o Bradesco como representante brasileiro, estão lançando hoje, em Paris, a primeira versão dos Princípios para Responsabilidade Bancária (PRB) para consulta pública global. Os Princípios estabelecem o papel e a responsabilidade da indústria bancária em apoiar a construção de um futuro sustentável

“O Bradesco, ao participar do projeto, fortalece seu compromisso com a sustentabilidade e, como único banco brasileiro entre os fundadores da iniciativa, convida todos os públicos de interesse a conhecer a iniciativa e a oferecer sua contribuição para o aprimoramento da versão final dos Princípios”,informa, em nota, o banco.

Sobre os Princípios

Conheça a proposta de diretrizes dos PRB:

• Alinhamento: alinharemos nossa estratégia de negócios para ser consistente e contribuir com as necessidades individuais e os objetivos da sociedade, conforme expressos nos Objetivos de Desenvolvimento Sustentável (ODS), no Acordo Climático de Paris e em iniciativas nacionais e regionais relevantes. Concentraremos nossos esforços onde nosso impacto é mais significativo.

• Impacto: aumentaremos continuamente nossos impactos positivos, enquanto reduzimos os impactos negativos e gerenciamos os riscos sociais e ambientais resultantes de nossas atividades, produtos e serviços.

• Clientes e usuários: trabalharemos de forma responsável com nossos clientes para incentivar práticas sustentáveis e possibilitar atividades econômicas que gerem prosperidade compartilhada para as gerações atuais e futuras.

• Partes interessadas (Stakeholders): de forma proativa e responsável, consultaremos, nos envolveremos e faremos parcerias com as partes interessadas relevantes para alcançar os objetivos da sociedade.

• Governança e definição de metas: implementaremos nosso compromisso com os Princípios por meio de governança eficaz e uma cultura de serviços bancários responsáveis, demonstrando ambição e responsabilidade ao estabelecer publicamente metas relacionadas aos nossos impactos mais significativos.

• Transparência e Responsabilidade: revisaremos periodicamente nossa implementação individual e coletiva dos Princípios e seremos transparentes e responsáveis por nossos impactos positivos e negativos e nossa contribuição para as metas da sociedade.

Além do conjunto de diretrizes, por meio dos Princípios para Responsabilidade Bancária são propostas metodologias para definição de metas, parâmetros para reporte e comparação entre as instituições, e uma estrutura de governança e avaliação da aderência dos bancos signatários por parte da UNEP FI. Conheça os detalhes no site: http://unepfi.org/bankingprinciples

Convite para contribuição

A partir de hoje, os Princípios entram numa fase de consulta pública global aos públicos de interesse, com duração de seis meses, antes de serem finalizados e lançados na Assembleia Geral das Nações Unidas, em Nova York, em setembro de 2019.

Bancos e seus stakeholders em todo o mundo são convidados a fornecer feedback e sugestões para orientar a versão final dos PRB por meio de um formulário online. Instituições financeiras e outras organizações podem sinalizar o seu apoio endossando oficialmente a iniciativa.

Sustentabilidade no Bradesco

O Bradesco é afiliado a Unep FI desde 2011 e é signatário dos outros dois acordos setoriais promovidos pela entidade: os Princípios para o Investimento Responsável (PRI) e os Princípios para Sustentabilidade em Seguros (PSI).

O Banco também integra os índices de sustentabilidade das bolsas de valores de Nova Iorque, o Dow Jones Sustainability Indices, e de São Paulo, o Índice de Sustentabilidade Empresarial (ISE) da B3.

Com garantia do FGTS, bancos podem reduzir juros de empréstimos consignados

Mudança dá garantia mais robusta para instituições financeiras praticarem a modalidade, de acordo com o Ministério do Planejamento. O objetivo, segundo o órgão, é de que o juro dos créditos consignados oferecidos à iniciativa privada possa se aproximar das taxas de juros médias praticadas atualmente pelo mercado para os servidores públicos, , que está em 1,75% ao mês

Trabalhadores da iniciativa privada poderão contar, a partir deste mês, com novas regras para a modalidade de crédito consignado, com potencial de oferecer juros menores do que os praticados pelo mercado, anunciou o Ministério do Planejamento. O crédito consignado – em que o valor das parcelas do financiamento é descontado diretamente na folha de pagamento do empregado – já garante boas opções para servidores públicos, aposentados e pensionistas do INSS e agora alcançará, de maneira mais ampla, funcionários de instituições privadas. Para isso, basta às empresas se conveniarem a um banco ligado ao sistema implantado pela Caixa Econômica Federal.

O objetivo, segundo o órgão, é de que o juro dos créditos consignados oferecidos à iniciativa privada possa se aproximar das taxas de juros médias praticadas atualmente pelo mercado para os servidores públicos, que está em 1,75% ao mês (atualização de junho/2018). O Crédito Pessoal Não Consignado, por exemplo, apresenta taxas médias de 6,57% ao mês (atualização de junho/2018). Nas comparações com todas as modalidades praticadas pelos bancos, o consignado para trabalhadores do setor público só não apresenta taxas mais interessantes do que os financiamentos imobiliários e para aquisição de veículos, que oferecem fontes especiais de financiamento e garantias reais.

“O Ministério do Planejamento, Desenvolvimento e Gestão (MP) vem buscando alternativas para tornar o crédito consignado para o setor privado mais atrativo desde julho de 2016, quando foi sancionada a Lei 13.313, instituindo a garantia do FGTS para créditos consignados com as instituições financeiras. Entretanto, devido a dificuldades operacionais, até hoje o benefício pouco chegava na ponta para os trabalhadores da iniciativa privada, destacou a nota divulgada pelo ministério.

O que diz a lei

De acordo com a Lei 13.313/2016, as empresas que firmarem convênio com os bancos podem oferecer a possibilidade de seus empregados obterem o empréstimo consignado. Ainda segundo a Lei, como garantia para oferecer os empréstimos, as instituições financeiras contam com 10% do saldo do fundo de garantia do trabalhador e mais 40% do valor da multa paga pelas empresas, em caso de demissões sem justa causa.

Entretanto, até hoje, havia certa insegurança para os bancos, pois eles eram informados sobre os valores referentes ao saldo do FGTS do trabalhador apenas no momento de um eventual desligamento, dificultando a previsibilidade das instituições financeiras. Além disso, a possibilidade de que o funcionário solicitasse, por exemplo, um financiamento imobiliário utilizando os recursos poderia reduzir o lastro de segurança para quitar o empréstimo.

O que muda agora

Com as mudanças normativas feitas pela Caixa, o banco terá a possibilidade de consulta prévia para apurar a margem consignável disponível de cada trabalhador. Além disso, no ato da assinatura da contratação do financiamento, a Caixa criará uma conta apartada contendo 10% do valor do FGTS daquele trabalhador, mais o valor referente aos 40% de uma eventual multa por demissão.

Esses percentuais ficarão segregados do restante até que o empréstimo consignado seja quitado, mas continuarão sendo rentabilizados normalmente pelo Fundo. Assim, a expectativa é a de que mais bancos se sintam confortáveis para operar com a garantia do FGTS e mais empresas possam se associar e oferecer consignados aos seus funcionários.

É importante destacar, ainda, que essa modalidade não irá impor impacto financeiro ao FGTS, pois as garantias para as instituições financeiras só serão dadas em eventos que já estão previstos o saque do saldo pelos trabalhadores.

Comparação com o setor público

A comparação das taxas de juros dos consignados praticadas para os servidores públicos mostra que há margem de redução para os funcionários das empresas privadas. No mês de junho de 2018, a taxa de juros média do crédito consignado para trabalhadores do setor privado alcançou 2,83% ao mês. Enquanto isso, a taxa média dos empréstimos consignados para trabalhadores do setor público foi de 1,75% ao mês.

Bancos privados poderão fazer depósito automático para correntistas com cota do PIS/Pasep

Alternativa construída pelo Ministério do Planejamento em parceria com a Febraban tem potencial de injetar R$ 8 bilhões na economia com os saques de servidores públicos e trabalhadores da iniciativa privada

Após injetar neste mês de agosto mais de R$ 4,7 bilhões na economia, por meio de depósitos automáticos nas contas correntes de cotistas do PIS/Pasep, o Ministério do Planejamento, Desenvolvimento e Gestão e a Federação Brasileira dos Bancos (Febraban) construíram uma maneira de ampliar esses depósitos automáticos, anunciou o órgão. Com a medida, outros bancos, além da Caixa Econômica Federal e o Banco do Brasil, poderão efetuar depósitos automáticos aos cotistas com conta corrente em suas instituições.

A medida tem potencial de injetar mais R$ 8 bilhões, beneficiando diretamente 9 milhões de pessoas.

Desde que o governo deu início ao processo de flexibilização dos saques do Fundo PIS/Pasep, em outubro de 2017, até a última atualização do balanço de pagamentos, em 19/08/2018, foram pagos R$ 13,8 bilhões, atendendo 13 milhões de pessoas – o que representa 45,5% do total de cotistas do Fundo PIS/Pasep.

Caso todo o potencial de pagamento automático seja concretizado pelos bancos que aderirem à medida, o Fundo PIS/Pasep se aproximará dos R$ 22 bilhões disponibilizados aos seus cotistas.

Nos próximos dias, um Acordo de Cooperação Técnica será assinado entre a Caixa, Banco do Brasil e os bancos interessados nos depósitos aos seus correntistas. Após a adesão, os bancos farão uma triagem entre os seus correntistas. Por medida de segurança, apenas as contas correntes identificadas que estiverem com saldo positivo e sendo movimentadas nos últimos seis meses estarão aptas a receber o depósito automático.

Saques nas agências

É importante lembrar que os cotistas que não receberem o crédito automático, por exemplo, por não terem conta corrente ou que estiverem com o cadastro desatualizado no Fundo PIS/Pasep devem se dirigir às agências bancárias da Caixa Econômica Federal e do Banco do Brasil para os resgates.

Até o dia 28 de setembro de 2018, todos os cotistas têm direito a fazerem os seus saques. São 15,6 milhões de pessoas aptas a sacar, com recursos que totalizam R$ 28,4 bilhões. Ou seja, mesmo considerando o potencial de depósito automático, de R$ 8 bilhões, cerca de R$ 20 bilhões poderão ser retirados nas agências.

Fundo PIS/Pasep

As cotas do PIS/Pasep representam o dinheiro depositado pelos empregadores (ou seja, empresas e governos) em nome dos trabalhadores no Fundo PIS/Pasep entre 1971 e 1988. Nesses 30 anos, o dinheiro veio sendo aplicado gerando retornos anuais. Até o ano de 2017, o saque do Fundo só era permitido nos casos de aposentadoria, idade mínima de 70 anos, invalidez (inclusive do dependente), óbito do cotista e algumas doenças específicas definidas em normas do Conselho Diretor do Fundo PIS/Pasep.

Bancos investem R$ 1,6 bi em publicidade e, na prática, discriminam mulheres bancárias

Uma das propostas apresentadas ontem (21) pelos banqueiros foi a redução da PLR para quem sai em licença maternidade, denuncia Sindicato dos Bancários. Ainda mais preocupante é que mesmo nos bancos públicos a discriminação de gênero é latente. A diretoria estatutária do Banco do Brasil tem 36 homens e apenas uma mulher. Na Caixa apenas 7% dos cargos de dirigentes são ocupados por mulheres.

Na propaganda publicitária, o investimento dos cinco maiores bancos (Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú-Unibanco e Santander), somente no primeiro semestre, foi de R$1,6 bi. Vendem a imagem de respeito às mulheres, mas durante da Campanha Nacional Unificada deste ano propõem que a PLR seja proporcional aos dias trabalhados (utilizada pelos licenciados e durante a licença maternidade), o que prejudica a todos, principalmente as mulheres, que recebem o valor de forma integral.

“Na categoria bancária, as mulheres ocupam 49% do total de postos de trabalho e recebem, em média, salários 23% menores que os dos homens. Os banqueiros querem penalizá-las ainda mais propondo a redução de uma conquista adquirida durante anos, após muita luta, de toda a sociedade, que é a manutenção de seus direitos durante a licença maternidade. Um absurdo e não vamos aceitar”, disse Ivone Silva, presidenta do Sindicato dos Bancários de São Paulo, Osasco e região e uma das coordenadoras do Comando Nacional dos Bancários. “A ganância dos bancos em aumentar seus lucros tem adoecido bancários e prejudicado os trabalhadores”.

Mulheres – Na categoria bancária, as mulheres ocupam 49% do total de postos de trabalho e recebem, em média, salários 23% menores que os dos homens. Essa realidade é ainda mais injusta quando se observa que as mulheres bancárias têm escolaridade maior que a dos bancários. 80% das bancárias têm nível superior completo, enquanto entre os homens esse percentual cai para 74%.

Em seus Relatórios Anuais de Sustentabilidade os bancos apresentam algumas informações que ilustram a desigualdade com a qual as mulheres são tratadas nestas instituições. No Bradesco, por exemplo, o salário médio das mulheres da área Supervisão/Administrativa representa apenas 85% do salário médio dos homens que trabalham na mesma área.

Além da diferença salarial, a injustiça se expressa também no acesso aos cargos mais altos da instituição: o Santander, por exemplo, tem 161 homens diretores e apenas 33 mulheres no mesmo nível de cargo. Nos cargos gerenciais são 655 homens e apenas 234 mulheres. E isso em um banco que tem em seu quadro 59% de mulheres. No Itaú a situação não é diferente. A diretoria tem 94 homens e apenas 13 mulheres.

Ainda mais preocupante é que mesmo nos bancos públicos a discriminação de gênero é latente. A diretoria estatutária do Banco do Brasil tem 36 homens e apenas uma mulher. Na Caixa apenas 7% dos cargos de dirigentes são ocupados por mulheres.

Campanha 2018 – Data-base dos bancários é 1º de setembro. A categoria entregou pauta com as reivindicações no dia 13 de junho. Houve negociação nos dias 28/06, 12/07, 19/07 (Saúde e condições de trabalho), 25/07 (Emprego), 01/08 (Clausulas econômicas), 07/08 (proposta de 3,90%), 17/08 (sem proposta) e 21/08 (0,5% de aumento real). Próxima negociação acontece no dia 23/08.

“Todos nós, ao conhecermos uma pessoa, abrimos uma conta corrente emocional, parecida com a que temos nos bancos, movida por débitos e créditos. Quando a pessoa faz algo que nos agrada imediatamente depositamos um crédito. Se a pessoa nos ajuda em algo, outro crédito. Ao se mostrar interessada por algum problema nosso, mais um depósito. Por outro lado, se por algum motivo, essa mesma pessoa fizer algo que não nos agrada, não importa se ela estiver certa ou errada, então fazemos um único débito, o qual tem o poder de anular todos os créditos anteriores. Tudo aquilo de bom que a pessoa havia feito se perde quando somos contrariados. Temos o poder de maximizar os negativos e muitas vezes neutralizar os positivos”

*Wagner Dias

O ser humano é o animal mais difícil que existe para travar relacionamentos, embora para a sua sobrevivência ele necessite da convivência com outras pessoas. Diferente dos animais irracionais, nós temos a capacidade de registrar mais os pontos negativos do que os positivos em nossas relações. Uma experiência pessoal deixou isso muito claro na minha vida.

Recentemente eu ganhei da minha esposa um tênis lindo, de marca e caríssimo. Eu não via a hora de estrear o presente e já podia imaginar as pessoas olhando primeiro para os meus pés depois para mim, seria um arraso. O dia certo para o desfile triunfal seria num churrasco na casa do meu cunhado. Esperei ansiosamente por esse dia.

O final de semana chegou e eu estava como uma criança, não via a hora de colocar o meu tênis. Escolhi adequadamente a roupa e quando fui buscar o tênis para completar o meu traje, tive a nítida sensação de que meu coração havia se transformado na bateria da Mangueira. O tênis lindo e caríssimo estava totalmente dilacerado. Por alguns minutos fiquei atônito, sem saber o que pensar. Quando voltei à realidade, constatei que Bud, meu cachorro, havia se deliciado com aquela especiaria importada.

Uma grande ira tomou conta de mim, deixei toda a psicologia canina de lado e dei bons tapas no traseiro do Bud, mostrando a ele toda minha indignação. Coloquei o bicho no quintal e avisei para ele nunca mais sair dali, senão viraria sabão. Ele entendeu, colocou o rabo no meio de suas patas traseiras e foi dormir, antes, porém, me olhou de cabeça baixa como que pedindo desculpas. Não me deixei levar por aqueles olhos de piedade, gritei novamente para ele ir deitar. O dia tinha acabado para mim. Fui para o churrasco, a carne estava fria, a cerveja estava quente, meu cunhado estava falando alto, minha sogra querendo conversa e eu pensando no meu tênis.

Daniel Goleman, autor do livro “Inteligência Emocional”, diz que todos nós, ao conhecermos uma pessoa, abrimos uma conta corrente emocional, parecida com a que temos nos bancos, movida por débitos e créditos. Quando a pessoa faz algo que nos agrada imediatamente depositamos um crédito. Se a pessoa nos ajuda em algo, outro crédito. Ao se mostrar interessada por algum problema nosso, mais um depósito.

Por outro lado, se por algum motivo, essa mesma pessoa fizer algo que não nos agrada, não importa se ela estiver certa ou errada, então fazemos um único débito, o qual tem o poder de anular todos os créditos anteriores. Tudo aquilo de bom que a pessoa havia feito se perde quando somos contrariados. Temos o poder de maximizar os negativos e muitas vezes neutralizar os positivos.

A experiência com meu querido cão foi exatamente assim. Ele tinha muitos créditos comigo, mas aquele dia bastou para que eu me esquecesse de tudo. Ele, ao contrário, mesmo depois da surra que levou, manteve o seu jeitão amoroso comigo. No final daquele dia, quando voltei para casa, para minha surpresa quem estava me esperando para a recepção? Bud, como se nada tivesse acontecido. Ele esqueceu que havia apanhado, sido xingado, escarnecido e humilhado. Diferente dos seres humanos, os cães não guardam sentimentos negativos.

Mesmo com nosso atributo racional, muitas vezes nos deixamos envolver pelas circunstâncias, perdemos a cabeça, criamos inimizades, nos isolamos e, na grande maioria das vezes, fazemos com que nossa vida emocional se torne uma grande roda gigante: às vezes lá em cima, oras lá embaixo. Quando falo da economia dos sentimentos ressalto que a responsabilidade de controlar as nossas emoções é única e exclusivamente nossa. Não podemos transferir para outras pessoas a responsabilidade de dizer como será o nosso dia. Devemos nos colocar constantemente no controle e saber distinguir a exata diferença entre pecado e pecador. Devemos ter um compromisso exclusivo com a felicidade e em momento algum economizar sentimentos positivos.

*Wagner Dias – Graduado em Marketing e Pós-Graduado em Gestão de Pessoas, há 17 anos atua como treinador de equipes nas áreas de relacionamentos, trabalho em equipe e motivação com ênfase em desenvolvimento de novas Lideranças. Coach profissional e pessoal formado pelo Instituto Brasileiro de Coach. Treinado e habilitado pela Robbins Research International em dinâmicas de alto impacto.

Benefícios salariais: MTE informa sobre estas fontes extras de recursos

PIS, Pasep, Abono e cotas: trabalhador precisa ficar atento ao calendário de saques, na Caixa e no Banco do Brasil. Trabalhadores celetistas vinculados ao PIS devem buscar informações no site da Caixa (www.caixa.gov.br). Servidores públicos vinculados ao Pasep, no Banco do Brasil (www.bb.com.br)

Os meios de comunicação oficiais e a imprensa divulgam todo ano os calendários de saques de abono salarial, PIS e Pasep. São benefícios que recebem trabalhadores, em média, até dois salários mínimos mensais. Todo ano, porém, muitos deles deixam de retirar o dinheiro nos bancos, os valores retornam ao Fundo de Amparo ao Trabalhado (FAT), gestor dos recursos, e são destinados a programas de desenvolvimento econômico do país.

Para não perder esse dinheiro, bem-vindo sobretudo em momentos de crise econômica, é importante que o trabalhador fique atento a prazos e conheça melhor seus direitos.

Abono salarial

O benefício do Abono Salarial assegura o valor de um salário mínimo anual aos trabalhadores brasileiros que recebem, em média, até dois salários mínimos de remuneração mensal de empregadores que contribuem para o Programa de Integração Social (PIS) ou para o Programa de Formação do Patrimônio do Servidor Público (Pasep). Para assegurar o direito do trabalhador, o governo federal, entre outras medidas, instituiu a Relação Anual de Informações Sociais (Rais), preenchida pelas empresas, com elementos destinados a suprir as necessidades de controle, estatística e informações das entidades governamentais da área social, especialmente no tocante ao cumprimento da legislação relativa ao PIS-Pasep, entre outras. Assim, o direito ao abono salarial é aferido por meio do processamento da prestação das informações exigidas anualmente aos empregadores por meio da Rais.

Prazo

Historicamente, o período de recebimento do abono salarial tem seu início no segundo semestre de cada ano e se estende para o primeiro semestre do ano seguinte, conforme calendário de pagamento acordado pelo Conselho Deliberativo do FAT (Codefat). O calendário de pagamento do abono salarial ano-base 2017 já está definido. A estimativa é de que sejam destinados R$ 18,1 bilhões a 23,5 milhões de trabalhadores já a partir do próximo mês. Os pagamentos começam em 26 de julho de 2018. Os nascidos de julho a dezembro recebem o benefício ainda neste ano. Já os nascidos entre janeiro e junho terão o recurso disponível para saque em 2019 (tabela abaixo). Em qualquer situação, o dinheiro ficará à disposição do trabalhador até 28 de junho de 2019, prazo final para o recebimento.

Onde sacar

Os empregados da iniciativa privada são vinculados ao PIS. Esse grupo saca o dinheiro na Caixa. Outro grupo de trabalhadores, os funcionários públicos, inscritos no Pasep, sacam no Banco do Brasil. Os correntistas terão o benefício creditado em conta no período estabelecido no calendário.

Quem tem Direito

Para ter direito ao abono salarial do PIS/Pasep é necessário ter trabalhado formalmente por pelo menos um mês no ano de referência, que neste caso é 2017, com remuneração média de até dois salários mínimos. Além disso, o trabalhador tem de estar inscrito no PIS/Pasep há pelo menos cinco anos e os dados informados corretamente pelo empregador na Rais. A quantia que cada trabalhador tem para receber é proporcional ao número de meses trabalhados formalmente em 2017. O valor do abono salarial será calculado na proporção 1/12 do salário mínimo vigente na data do pagamento.

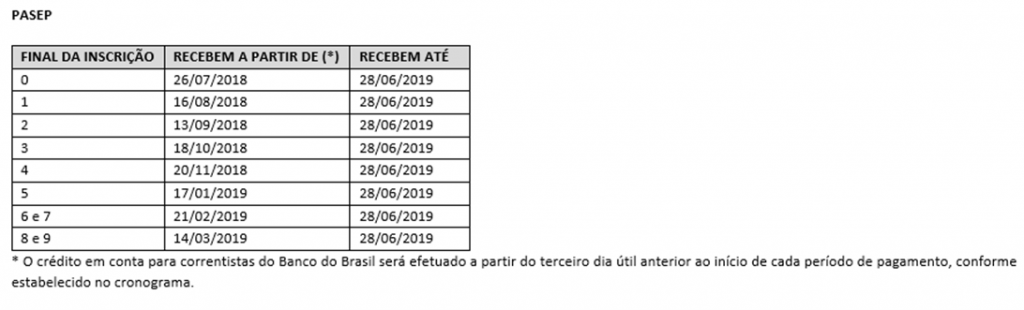

Calendário de pagamento do Abono Salarial ano-base 2017

PIS

Cotas PIS-Pasep

O Abono Salarial não pode ser confundido com Cotas PIS-Pasep. O Fundo PIS/Pasep foi criado na década de 1970. Até a Constituição de 1988, os empregadores depositavam mensalmente um valor proporcional ao salário em contas vinculadas aos trabalhadores, como ocorre hoje com o FGTS. A partir de 1988, os empregadores deixaram de depositar o dinheiro individualmente para os trabalhadores e passaram a recolher à União, que destina o recurso ao Fundo de Amparo ao Trabalhador (FAT), responsável pelo pagamento de benefícios como Seguro Desemprego e Abono Salarial. No entanto, os valores depositados nas contas individuais no Fundo PIS/Pasep antes da mudança constitucional permaneceram lá. Os trabalhadores titulares dessas contas – ou seus herdeiros, no caso de morte do titular – podem sacar o saldo de acordo com os motivos de saque estabelecidos em lei.

Prazo

O resgate do benefício para homens e mulheres com 57 a 59 anos foi permitido a partir de 29 de junho. A partir de agosto, cotistas de qualquer idade terão os saques liberados. O prazo de resgate para todos os grupos se encerrará em 28 de setembro. Depois desta data, apenas aqueles como mais de 60 poderão retirar o dinheiro.

Quem tem direito às Cotas PIS-Pasep por lei

Para ter direito é preciso que o cadastro no PIS/Pasep tenha sido feito entre 1971 e 4 de outubro de 1988. Para os grupos de cotistas que já tiveram os saques liberados, a retirada do dinheiro já está disponível. Basta comparecer às agências da Caixa, no caso de trabalhadores da iniciativa privada, ou Banco do Brasil, no caso de servidores civis e militares.

Tem direito ao saque quem trabalhou formalmente até 4 de outubro de 1988 e hoje atende a algum dos seguintes critérios:

- Aposentadoria.

• Falecimento (dependentes podem solicitar o saque da cota).

• HIV-Aids (Lei 7.670/88).

• Neoplasia maligna – Câncer (Lei 8.922/94).

• Reforma militar.

• Amparo Social (Lei 8.742/93): Amparo Assistencial a Portadores de Deficiência (espécie 87) e Amparo Social ao Idoso (espécie 88).

• Invalidez (com ou sem concessão de aposentadoria).

• Reserva remunerada.

• Idade igual ou superior a 60 anos para homens e para mulheres.

• For acometido de doenças ou afecções listadas na Portaria Interministerial MPAS/MS nº 2998/2001 (titular ou um de seus dependentes).

• Morte, situação em que o saldo da conta será pago aos dependentes ou sucessores do titular.

Como sacar

No caso da Caixa, quem tem até R$ 1,5 mil a receber, retira o valor com a Senha Cidadão, nos terminais de autoatendimento. Entre R$ 1,5 mil e R$ 3 mil é necessário ter o Cartão do Cidadão e senha. Valores acima de R$ 3 mil são retirados nas agências bancárias. Quem tem conta corrente, Caixa Fácil ou poupança na Caixa, o valor é depositado diretamente nas contas. O Banco do Brasil também vai depositar os valores diretamente na conta dos trabalhadores que já forem clientes do banco. Os demais precisarão fazer uma consulta do saldo e, em seguida, uma transferência bancária.

Para consultar seu saldo

Trabalhadores celetistas vinculados ao PIS devem buscar informações no site da Caixa (www.caixa.gov.br).

Servidores públicos vinculados ao Pasep devem buscar informações no Banco do Brasil (www.bb.com.br).