Tag: RPPS

Em resposta à réplica da Funpresp sobre matéria publicada no Blog do Servidor a respeito de alteração nos regulamentos dos planos de benefícios, o auditor federal da CGU e ex-presidente do Conselho Fiscal da Fundação, destaca que as afirmações são equivocadas. O texto reflete exclusivamente as opiniões do autor

Marcelo L. Perrucci*

Seria cômico, se não fosse trágico, a história se repetir.

1) O Blog do Servidor faz uma matéria divulgando informações de interesse dos servidores.

2) A Funpresp faz uma prolixa nota de esclarecimento com afirmações equivocadas.

3) Sinto-me compelido a proteger o Blog do Servidor expondo as imprecisões proferidas.

Ocorreu no passado, ocorre agora novamente.

Seja por ignorância, seja por má-fé, ou por qualquer outra razão, a Fundação inclui em sua Nota de Esclarecimento imprecisões, em um texto absurdamente longo que pouco ou nada esclarece.

Irei fazer comentários ponto a ponto. Seguirei a estrutura de tópicos da nota original para facilitar a leitura.

Faço, contudo, as conclusões finais agora no início, pois percebi que o texto ficou longo. A ideia é facilitar um pouco para quem, como eu, precisa de mais horas em seus dias e mais dias em suas semanas.

1. Conclusões e impressões

A atual gestão da Funpresp tenta se proteger da matéria do Correio Braziliense com tecnicalidades, imprecisões e pareceres internos em um longo e tortuoso texto que não contribui para o entendimento dos servidores.

Em seu texto, contudo, a Funpresp assume que as novas regras irão reduzir as pensões por morte e a aposentadoria por invalidez, além de extinguir as aposentadorias especiais para mulheres, professores e policiais.

A Fundação justifica tal alteração em prol da diminuição dos custos com benefícios de risco que subiria de “3,05% para 3,84%, ou seja, um acréscimo de 25%”, propondo, em seu lugar, uma diminuição para 2,19%, que significa uma redução de quase 30%. Não informa se foi estudada alguma solução intermediária, que mantivesse o percentual de contribuição, com uma menor redução nos benefícios.

A Funpresp explica que, devido às mudanças nas regras de cálculo da Reforma da Previdência, as pensões por morte e as aposentadorias por invalidez dos servidores irão diminuir no RPPS.

Como a Funpresp é a Fundação de Previdência Complementar, para que o servidor receba uma aposentadoria compatível com o seu salário na ativa, quando o valor do RPPS cai, o valor que a Fundação deve complementar aumenta. E é isso que a presente alteração visa evitar.

Em outras palavras, como os servidores irão receber menos pela União, a Fundação de Previdência Complementar dos Servidores está decidindo que sai caro complementar a aposentadoria dos servidores, e, por isso, propõe que eles passem a receber menos também pela Funpresp.

Sobre a transparência, eles basicamente dizem que os documentos foram publicados depois da decisão. Assim, os participantes podem ficar sabendo do que ocorreu, mas não podem contatar seus representantes para apresentar demandas ou inquietações.

E se um participante quiser mais informações, ele pode entrar em contato, mas ele não pode fazer um pedido de acesso à informação diretamente à Fundação, pois a Funpresp ainda não está no sistema e-SIC (FalaBR). E antes que a Fundação fale alguma coisa: Não, usar o “fale conosco” não é a mesma coisa. O “Fale Conosco” não garante ao servidor as instâncias recursais previstas na Lei 12.527 e no Decreto 7.724, e não permite fazer solicitações com a identidade preservada (art. 10, parágrafo 7, Lei 13.460).

Filigranas e tecnicalidades desconsideradas, o fato é que os Conselheiros representantes do governo e dos participantes se reuniram durante a quarentena e decidiram aprovar alterações que diminuem o valor da pensão por morte e da aposentadoria por invalidez dos participantes, além de extinguir as aposentadorias especiais para mulheres, professores e policiais. Esse foi o fato divulgado pelo Jornal e as desculpas apresentadas não alteram a validade ou a gravidade do que foi noticiado.

1.1 Sobre o autor

Apenas para contextualizar a origem do texto.

Sou Auditor Federal da CGU e atuei como presidente do Conselho Fiscal da Funpresp entre 2015 e 2017, representando os interesses dos participantes. Durante meu mandato, diversas recomendações importantes foram emitidas pelo Conselho Fiscal, que é o órgão de controle interno da Fundação.

Há alguns anos, o Blog do Servidor fez uma matéria sobre O Futuro da Funpresp, no qual eu dei uma entrevista dizendo que existem riscos de ingerência política e que diversos aspectos da governança e da transparência precisam melhorar.

Bastou isso para que a Fundação, em longa e tortuosa nota, mentisse a meu respeito, em pleno processo eleitoral para seleção de representantes dos participantes.

Uma carta aberta foi publicada no Correio Braziliense expondo possíveis motivos que os levaram a fazer tal ataque a apenas um dos entrevistados na matéria (eu). Em suma, talvez não gostaram do fato de eu ter presidido o Conselho Fiscal enquanto a) apontávamos para o fato de que os diretores estavam, na visão do conselho, recebendo ilegalmente valores acima do teto remuneratório; b) da mesma forma, recebiam valores de diárias muito acima dos previstos em decreto; c) foi apontado um conselheiro deliberativo em situação de conflito de interesses; d) foram apontadas fragilidades no processo de seleção de Secretária-Executiva que selecionou a esposa de ex-ministro da Previdência para o cargo; entre outros. Ou talvez não. Talvez gostem de mim e eu errei em todos os pontos acima.

Quem tiver curiosidade pode ler a carta aqui (ela é longa, mas o tom é descontraído):

https://blogs.correiobraziliense.com.br/servidor/resposta-ao-funpresp-marcelo-perrucci/

A partir de agora, irei rebater e comentar alguns dos pontos levantados pela Funpresp em sua nota. O texto está longo, pois não são poucos os comentários a serem feitos. Os fatos e conclusões mais importantes, porém, estão na seção acima.

Assim, se você leu a nota inteira da Fundação, (meus parabéns pela perseverança e pela paciência!) talvez você se interesse pelos pontos a seguir. Caso não tenha lido, talvez a estrutura e fluxo do texto não te animem a seguir até o final. Eu não te culpo. Pode mudar de aba do navegador sem medo de me deixar triste e continue acompanhando as notícias do dia.

Um grande abraço!

2. Transparência

Primeiramente: aos fatos e meias-verdades.

“As alterações foram propostas pela Diretoria Executiva da Funpresp e aprovadas pelo Conselho Deliberativo, no dia 24 de abril de 2020.” (Funpresp em 14/05/2020)

“Sobre a declaração de que não foram divulgados estudos, projeções ou relatórios atuariais, informamos que podem ser acessados, desde 30/abril/2020, os pareceres de final de exercícios, incluído com auditoria atuarial independente, no site da Fundação e no Relatório Anual de Informação.” (Funpresp em 23/05/2020)

Ou seja, o parecer atuarial que embasou a alteração foi divulgado aos participantes 6 dias depois de o assunto já ter sido votado pelo Conselho Deliberativo. Em 30 de abril, Inês já era morta, de Covid-19, e já em curso a deixar uma pensão menor a sua família.

Isso significa que os participantes não puderam ler tais documentos antes de sua aprovação pelo Conselho. Os participantes não puderam entrar em contato com seus representantes para externalizar suas preocupações sobre as alterações em pauta. Tal divulgação não tempestiva prejudica seriamente o processo de participação, accountability e de representatividade da Funpresp.

Entendo que a atual gestão da Fundação ainda não compreenda exatamente o conceito de transparência pública exposto na Constituição Federal, na Declaração Universal dos Direitos Humanos, na Lei de Acesso à Informação ou na própria Lei que cria a Funpresp. Isso fica claro quando a Funpresp se nega a cumprir recomendação de seu próprio Conselho Fiscal de que a Fundação deva cumprir integralmente suas obrigações da Lei de Acesso à Informação. Tal parecer foi reforçado por decisão no mesmo sentido da Controladoria-Geral da União e posteriormente da Advocacia-Geral da União. A Funpresp seguiu recorrendo infinitamente de todos os pareceres técnicos que diziam que suas obrigações de transparência eram claras e

deveriam ser cumpridas.

Chega a ser ridículo a fundação escrever 5 parágrafos dizendo o quanto prezam pela transparência quando até o momento (23/05/2020) o arquivo que contém todas as Recomendações do Conselho Fiscal não pode ser acessado em seu sítio eletrônico. É exatamente nesse arquivo que os participantes poderiam ver a recomendação supracitada. Em seu lugar, está divulgado um arquivo com as Resoluções do órgão, que têm natureza bastante diversa de uma recomendação de controle interno.

Cabe registrar, por fim, que a Ata da referida reunião, até a presente data (23/05/2020), não se encontra disponível para consulta no site da Fundação. A título de curiosidade, a última Ata disponível é a de janeiro de 2020.

3. Aprovação em meio a pandemia

A Fundação alega que a proposta de mudança não foi feita em meio a pandemia pois o assunto foi iniciado em janeiro.

Com uma literalidade abismal, a Funpresp fala uma verdade. A proposta foi feita antes da pandemia. Faltou dizer, contudo, que, apesar de ter sido proposta em janeiro, ela só foi analisada e aprovada em 24 de abril de 2020, durante a atual pandemia mundial.

Assim, apesar de iniciada em momento diverso, a proposta de alteração foi analisada e aprovada pelo Conselho Deliberativo, órgão máximo da Fundação, EM MEIO À PANDEMIA, exatamente como divulgado pelo Correio Braziliense.

4. Benefício Especial

“Benefício Especial: ao contrário do que foi dito, a Funpresp não é responsável pelo cálculo e pagamento do benefício especial, (…)” (Funpresp em 23/05/2020)

Essa foi a resposta que a Funpresp deu ao seguinte texto:

“E desconta também do valor inicial o montante recebido a título de benefício especial, que sequer é pago pela fundação – é bancado pela União.

(…)

foi criado o benefício especial (uma compensação, paga pela União, e o valor não influencia a relação do servidor com a fundação.” (Correio Braziliense em 22/05/2020)

Então, a Fundação não está falando nada “ao contrário do que foi dito”. Na realidade, está demonstrando que sequer leu com atenção o texto antes de correr para redigir uma nota de esclarecimentos. A mesma Fundação que gere R$ 2,6 bilhões em patrimônio dos servidores comete esse tipo de erro ao publicar algo em um jornal.

Por falar em erros, talvez seja um bom momento para tentar ensinar pelo exemplo. Em relação à subtração do valor do Benefício Especial, de fato, essa redução ocorria antes, a alteração proposta apenas evidencia isso, deixando claro, assim, que isso pode resultar em benefícios diferentes para participantes, algo ilógico, e juridicamente questionável.

A resposta da Fundação parece indicar que a atual gestão está ciente de que servidores que contribuíram com o mesmo montante pelo mesmo período para o Fundo de Cobertura de Benefícios Extraordinários podem ter pensões ou aposentadorias por invalidez bastante diversas a depender do valor de seu benefício especial que, conforme apontado, não é de responsabilidade da Funpresp, nem o cálculo nem o pagamento.

Assim, a justificativa é de que ‘sempre foi assim’, não a de que ‘assim é o certo’. Destarte, vemos que não apenas a gestão da fundação tinha conhecimento de tal situação que gera desigualdades, como intencionalmente a replicou em uma revisão de regulamento, que deveria servir para corrigir problemas desse tipo, não para perpetuá-los.

5. Custeio:

Em linhas gerais, a Fundação argumenta que manter os atuais níveis de pensões e aposentadorias por invalidez iria implicar em um custo adicional aos participantes. A solução proposta, portanto, foi reduzir o custo e reduzir os benefícios.

Apesar do trecho não parecer conter inverdades, ele parte da premissa que é benéfico ao participante ter uma cobertura de risco menor durante toda sua vida laboral para ter uma aposentadoria marginalmente melhor. Particularmente, discordo desse posicionamento, considerando que a pensão por morte e a aposentadoria por invalidez são os principais atrativos da Funpresp.

6. Razões para a alteração:

Nesse item, a Fundação diz que parte do art. 17 da Lei 12.618 foi revogado tacitamente pela EC 103 e que isso seria justificativa para extinguir o benefício.

Contudo, resta claro que a EC 103 não extingue as aposentadorias especiais. Em parte, a EC 103 as mantém (idades diferenciadas entre homens e mulheres e redução de idade mínima para professores). Nos demais casos, a EC 103 diz que a matéria será regulamentada por Lei Complementar.

Especificamente no caso dos professores, o parágrafo 5º do art. 40 da CF continua expressamente trazendo uma redução na idade mínima para os professores.

Verifica-se, portanto, que a Constituição mantém a proteção diferenciada a algumas categorias. A crítica de que a Lei 12.618 precisa ser atualizada é válida, mas isso não dá à Fundação a prerrogativa de atropelar o texto e a vontade constitucional e extinguir o Aporte Extraordinário em normativo interno.

7. Pensão por morte e aposentadoria por invalidez:

“Diferentemente do que a matéria afirma, não houve impacto no cálculo e fatores de reposição na pensão por morte no plano da Funpresp.” (Funpresp em 23/05/2020)

Além da alteração no cálculo que reduz o valor da pensão por morte, foi mantido um fator de redução (70%).

Sobre a aposentadoria por invalidez:

“Tendo em vista que no cenário futuro de juros baixos (…), propõe-se a inclusão do fator de 80% (oitenta por cento) neste benefício.” (Funpresp em 14/05/2020)

8. Aporte Extraordinário:

De maneira redundante, a Fundação repete os argumentos do item 5. Contudo, cabe contrastar as informações da Funpresp com o texto da EC 103.

“No entanto, a EC uniformizou os tempos de contribuição necessários para a aposentadoria programada dos servidores.” (Funpresp em 23/05/2020)

Constituição Federal após a EC 103:

“Art. 40. (…)

§ 4º-A. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores com deficiência, previamente submetidos a avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar.

§ 4º-B. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de ocupantes do cargo de agente penitenciário, de agente socioeducativo ou de policial dos órgãos de que tratam o inciso IV do caput do art. 51, o inciso XIII do caput do art. 52 e os incisos I a IV do caput do art. 144.

§ 4º-C. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores cujas atividades sejam

exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou

associação desses agentes, vedada a caracterização por categoria profissional ou ocupação.

§ 5º Os ocupantes do cargo de professor terão idade mínima reduzida em 5 (cinco) anos em relação às idades decorrentes da aplicação do disposto no inciso III do § 1º, desde que comprovem tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio fixado em lei complementar do respectivo ente federativo.”

Fica claro que não houve tal padronização dos tempos de contribuição. Ocorreram, contudo, mudanças que devem ser espelhadas na Lei 12.618, mas tal competência não é da Fundação, e sim do Congresso Nacional.

Assim, não cabe à Fundação extinguir os tratamentos diferenciados previstos na Constituição, especialmente aqueles que continuam com previsão expressa (idade diferenciada para mulheres e tempo de contribuição reduzido para professores), sob risco de judicialização da questão com prejuízos a todos os participantes.

Por fim, a Fundação cita pareceres jurídicos e consultas à Previc. Não consegui localizar tais documentos em transparência no sítio da fundação para consulta e análise.

9. Próximos passos

A Fundação apresenta os próximos passos para a proposta de regulamento. Os patrocinadores (Ministério da Economia, pelo Poder Executivo, e Câmara dos Deputados, Senado Federal e Tribunal de Contas da União, pelo Poder Legislativo) terão 60 dias para analisar o texto.

Em meio à pandemia do coronavírus, a Funpresp envia para apreciação um novo regulamento trazendo alterações consideráveis.

Enquanto brasileiros sofrem trancados em suas casas ou se arriscam saindo para trabalhar, enquanto servidores focam toda sua atenção com a manutenção dos serviços públicos, com o combate aos efeitos do vírus, com a distribuição e o controle do auxílio emergencial, entre tantas outras medidas, a Funpresp decide aprovar e submeter para análise em 60 dias um novo regulamento para seu plano de benefícios que implica em uma redução das pensões e das aposentadorias por invalidez e na extinção das aposentadorias especiais de mulheres, professores e policiais.

Ok, talvez estejam seguindo o rito procedimental necessário. Contudo, uma real percepção acerca do cenário atual parece alheia ao colegiado que tomou tal decisão.

Não é um bom momento para falar em redução de pensões por morte.

Não é um bom momento para falar em redução de quaisquer pensões ou aposentadorias. E não é um bom momento para enviar para os órgãos patrocinadores algo para análise em 60 dias, pois é bem provável que tal análise seja prejudicada, em prazo ou em qualidade, por conta do direcionamento dos esforços para combate à pandemia.

10. Nossos próximos passos

Vencido esse longo texto, surge o questionamento do que o servidor pode fazer agora para tentar reverter essa decisão ou receber maiores informações acerca dela.

Coletivamente, os sindicatos podem tentar uma interlocução com os órgãos patrocinadores, expondo os prejuízos das alterações propostas.

Para os servidores, o caminho agora se divide em a) pressionar os representantes dos participantes para que eles proponham uma reconsideração da matéria e b) continuar vigilantes em relação a possíveis alterações que sejam aprovadas, especialmente em meio à pandemia.

*Marcelo L. Perrucci – Auditor federal da CGU e ex-presidente do Conselho Fiscal da Funpresp onde representava os participantes do fundo.

Em meio à pandemia, Funpresp propõe redução de pensões por morte e de aposentadorias por invalidez

A redução pode ter impacto imediato de 20%, podendo chegar a 70%, nas pensões por morte. Mas também prejudica de forma contundente servidores com aposentadoria especial, como professores e policiais e as mulheres de forma geral

A Fundação Complementar do Servidor Público Federal (Fupresp) anunciou, em 14 de maio, alterações nos planos previdenciários dos Poderes Executivo e Legislativo (ExecPrev e LegisPrev), para se adequar à nova realidade, “dar mais flexibilidade aos participantes e preservar o equilíbrio financeiro e atuarial dos planos de benefícios, ajustando-os às mudanças nas aposentadorias e pensões do Regime Próprio de Previdência Social (RPPS) da União”. Segundo técnicos, o fundo eliminou irregularmente vários itens de sua responsabilidade e da competência da União, sem apresentar dados confiáveis. Com isso, as mudanças, na prática, além produzirem efeitos contrários aos anunciados, causam insegurança jurídica, quebram a transparência e afetam a confiança dos participantes.

Os erros da proposta da Funpresp são cirúrgicos e os servidores se sentem traídos, já que grande parte do funcionalismo federal somente optou pelo plano, para ter direito no futuro a uma renda maior, o que deixou de existir, na análise de Marcelo L. Perrucci, auditor federal da Controladoria-Geral da União (CGU) e ex-presidente do Conselho Fiscal da Funpresp. “O impacto imediato é de 20%, podendo chegar a 70%, nas pensões por morte. Tão grave quanto propor reduções em aposentadorias e pensões por morte em plena pandemia é o fato de que isso foi feito sem qualquer transparência: não foram divulgados estudos, projeções ou relatórios atuariais”, conta Perrucci.

Ele lembra que, com a reforma da Previdência, as pensões por morte passaram a ser temporárias pelo RPPS – na maioria dos casos. “Em uma das poucas vitórias dos servidores, na Fundação, continuou sendo vitalícia, pois todo o cálculo atuarial já havia sido feito considerando tal cenário e qualquer alteração implicaria em novo cálculo e na devolução dos valores excedentes”, conta Marcelo Perrucci. Assim, no caso de óbito de um participante, o(a) cônjuge passa a ter duas fontes de pensão: uma temporária pelo RPPS, limitada ao teto do INSS, e uma pensão vitalícia, pela fundação.

“A substituição agora feita pode causar certa variação negativa, a depender do histórico profissional do servidor. A subtração do benefício especial é bem preocupante”, reforça. Isso porque, explica, o benefício especial (Lei 12618) é consequência de contribuições anteriores. “Em outras palavras, é possível que dois servidores com aportes semelhantes, pelo mesmo período, tenham benefícios diferentes sem qualquer justificativa técnica ou legal. Prejudica os mais antigos que migraram à Funpresp”, ressalta. “Me traz muita tristeza e preocupação a atitude da Funpresp de reduzir em três pontos diferentes as pensões por morte em meio à pandemia, especialmente considerando que muitos servidores estão na linha de frente contra o Coronavírus, como médicos, enfermeiros e policiais”, lamenta o técnico.

Alterações

De maneira surpreendente, afirma o auditor da CGU, a Funpresp fez três alterações simultâneas. Em detalhado estudo, ele detectou reduções na base de cálculo, um novo desconto e a inclusão de um redutor. Na base de cálculo, a fórmula para aposentadorias era pela média das maiores remunerações (80%), desconsiderando 20% delas. “A nova fórmula inclui no cálculo todas as remunerações, o que implica na redução da média para a maioria dos casos analisados”, aponta.

E desconta também do valor inicial o montante recebido a título de benefício especial, que sequer é pago pela fundação – é bancado pela União. “Razão pela qual tal proposta, além de imoral e de legalmente questionável, é ilógica”, diz. Ele acrescenta que, além disso, também foi aplicado um redutor explícito no valor da aposentadoria complementar por invalidez ou da pensão por morte. “A justificativa, nesse caso, seria a necessidade de ajustes dos cálculos atuariais. A fundação, contudo, não divulgou aos participantes os estudos que suportam tais decisões”, reforça.

Ele lembra que, até 2013, antes da criação da Funpresp, o servidor contribuía para o RPPS com 11% sobre todo o salário. Após a migração, passou a ter direito, apenas, ao teto do INSS (R$ 6.101,06), “o que resultaria em um enriquecimento sem causa do Estado”, explica. Por isso, foi criado o benefício especial (uma compensação, paga pela União, e o valor não influencia a relação do servidor com a fundação. Assim, qualquer distinção fere o princípio da impessoalidade e da razoabilidade. “É como se um empregador decidisse reduzir o salário de um funcionário por ele já receber uma mesada do pai, mesmo que o pai não tenha qualquer relação com a empresa”, ironiza.

“A pensão por morte é o caso mais grave da nova regra. Possivelmente, o ponto mais importante da mudança na fórmula”, diz ele, ao detalhar que a pensionista deixará de receber o valor do RPPS e o benefício especial, sem qualquer revisão da pensão na Funpresp após a redução. “É uma situação bizarra durante essa pandemia onde quanto mais próximo do grupo de risco o servidor, maior será o desconto na aposentadoria por invalidez ou em sua pensão por morte”, reforça.

Especiais

A situação também ficou ruim para os professores – pela Constituição trabalham menos cinco anos. Como o valor da aposentadoria complementar depende do saldo individual, o novo regime resulta em prejuízo. Eles terão cinco anos a menos de contribuições e de rendimentos – por isso, foi criado um aporte extraordinário. “A proposta aprovada pelo Conselho Deliberativo extingue o aporte em qualquer situação (mulheres, professores e policiais). O resultado é uma diminuição considerável no valor complementar. Especialmente as mulheres que atuam nessas áreas serão duplamente afetadas”.

Perrucci lembra que a Constituição manteve as idades mínimas diferentes entre homens e mulheres, e para determinados servidores. “Não há, portanto, razão para a eliminação do aporte extraordinário de aposentadoria normal, como foi feito. Um verdadeiro ataque a esses públicos de categorias já pouco prestigiadas, infelizmente”.

O outro lado

O assunto é polêmico. A decisão da Funpresp precisa ser aprovada pelos patrocinadores (Ministério da Economia, Câmara dos Deputados, Senado Federal e Tribunal de Contas da União), em até 60 dias. O texto deve ser enviado à Superintendência Nacional de Previdência Complementar (Previc) para exame e licenciamento. No entanto, de acordo com a advogada Larissa Benevides, do escritório Torreão Braz, “a Funpresp pode, a priori, alterar os planos de previdência complementar, desde que sejam observados os requisitos da lei”.

Por meio de nota, a Funpresp admite as alterações. Informa que, “se o modelo de contribuição do plano fosse de contribuição definida pura (sem cobertura de benefícios não-programados), como muitos outros criados para servidores públicos, de bancos e seguradoras, os valores para esses benefícios de invalidez e pensão seriam somente em função do saldo da conta individual”. Como depende de vários outros fatores, é preciso se adequar a “mudanças constitucionais paramétricas (elevação da idade de aposentadoria; aumento do tempo de contribuição; alteração na fórmula de cálculo da aposentadoria, mudança no valor das pensões por morte; aumento nas alíquotas de contribuição) oriundas de EC nº 103/2019”.

Assim, se não houvesse alteração atual, os riscos do RPPS da União seriam transferidos para os planos de benefícios administrados pela Funpresp. “Ademais, os benefícios Pensão por Morte e Aposentadoria por Invalidez da Fundação têm como parâmetro de cálculo o benefício concedido pelo RPPS. Nesse contexto, devido à EC 103/2019, os benefícios concedidos pelo RPPS da União tiveram seus valores reduzidos em média de 41% para aposentadoria por invalidez, e em média, de 59% para pensão por morte”, esclarece a Funpresp.

“Portanto, é possível observar que sem as alterações regulamentares no ExecPrev, o custeio do FCBE passaria de 3,05% para 3,84%. Já com as alterações propostas, a expectativa é que haja redução do custeio do fundo coletivo para o nível de 2,19%, com mais recursos destinados à Reserva Acumulada do Participante – RAP. O mesmo raciocínio se aplica ao plano LegisPrev”, reitera.

Justiça suspende contribuição previdenciária extraordinária de policiais civis do DF

Juíza dá tutela urgência para suspender cobrança da contribuição previdenciária extraordinária dos servidores sindicalizados ativos, aposentados e pensionistas da Polícia Civil do DF e ordinária dos aposentados e pensionistas sindicalizados sobre valores que ultrapassem o salário mínimo. Advogados do sindicato entendem que a omissão da União em criar a Unidade Gestora Única, que cuidará da administração, gerenciamento e operacionalização do plano de previdência complementar, compromete o equilíbrio financeiro e atuarial e impede o direito constitucional dos trabalhadores

A 9ª Vara Federal Cível da Seção Judiciária do Distrito Federal concedeu tutela antecipada de urgência no processo de nº 1001497-51.2020.4.01.3400, do Sindicato dos Policiais Civis do Distrito Federal (Sinpol/DF).contra a União Federal.

Na ação, o Sindicato pediu a determinação judicial de não cobrança pela União da contribuição previdenciária extraordinária (Art. 149, §1º-B, da CF/1988), e a suspensão da alteração da margem de isenção dos aposentados e pensionistas (Parágrafo 1º-A), até que a União institua a Unidade Gestora do Regime Próprio de Previdência Social da União (RPPSU), e o órgão competente faça avaliação atuarial e apresente resultado homologado. Além de, nesse e nos demais órgãos de deliberação colegiada da Unidade Gestora, esteja assegurada a participação paritária dos servidores (Art. 10 da Constituição Federal).

Os advogados do Sinpol-DF, do escritório Fonseca de Melo & Britto, alertam para o fato de a omissão da União em instituir a Unidade Gestora Única, que cuidaria da administração, gerenciamento e operacionalização do plano de previdência complementar, compromete a avaliação do equilíbrio financeiro e atuarial e impede o exercício do direito constitucional à participação dos trabalhadores e empregados.

Os advogados João Marcos Fonseca de Melo e Luciana Martins, representantes processuais do Sinpol-DF esclarecem que, em razão da ausência de Unidade Gestora Única no Regime Próprio de Servidores da União (RPPSU), as avaliações atuariais previstas na Lei de Responsabilidade Fiscal (LRF) e na Portaria nº 403/2003 – MPS ficam prejudicadas ou muitas vezes não refletem a situação real do Regime Próprio de Previdência Social (RPPS), o que, afronta os princípios constitucionais da transparência e da eficiência da gestão da Administração Pública.

Isso porque, por meio da Emenda Constitucional nº 41/2003, foi incluído o parágrafo 20 no art. 40 da Constituição Federal, que estabeleceu o dever de cada Regime Próprio de Previdência ser administrado por uma Unidade Gestora. A regulamentação foi por meio da Portaria MPS nº. 402/2008, e a Emenda Constitucional nº 103/2019, ao tratar da Reforma da Previdência, “reafirmou a imprescindibilidade da Unidade Gestora no alcance do equilíbrio financeiro e atuarial e determinou que futura Lei Complementar Federal disponha sobre os parâmetros para apuração da base de cálculo e definição de alíquota de contribuições ordinárias e extraordinárias, bem como sobre a definição de equilíbrio financeiro e atuarial”, explicam.

Apesar dos argumentos, até o momento, a União não instituiu a Unidade Gestora do RPPSU, comprometendo a compensação previdenciária entre os regimes e a verificação dos recolhimentos dos servidores e sobretudo da parcela relativa à cota patronal, reiteram. Isso, explica João Marcos, se deve ao fato de o procedimento para recolhimento das contribuições previdenciárias do RPPS mediante GRU ser relativamente frágil: “possibilita que um gestor recolha valores de contribuição patronal como se fossem contribuição do servidor, e vice-versa. Não suficiente esse cenário, não há qualquer órgão do Regime Próprio dos Servidores da União que fiscalize o repasse das contribuições previdenciárias patronal”, enfatiza.

Assim, por ordem judicial, concedida em sede de tutela antecipada de urgência, foi suspensa a cobrança das contribuições previdenciárias previstas no art. 149, §1º-A e §1º-B, da Constituição Federal, enquanto não seja realizada avaliação atuarial pelo órgão competente da Unidade Gestora do Regime Próprio de Servidores Civis da União.

Fonte: Assessoria de Comunicação Escritório Fonseca de Melo e Britto Advogados

“Não me parece coincidência os anúncios e as ocorrências em relação ao ataque à maior política social do Brasil, a Previdência Social, neste momento. Uma vez aprovada a reforma da previdência do Regime Geral e dos servidores federais – Emenda Constitucional 103, de 12 de novembro de 2019, encaminhada a dos servidores estaduais e municipais – PEC paralela e garantida uma reforma superficial para os militares, seria hora dos liberais avançarem em direção ao fim definitivo do sistema público de proteção social. Para isso são fundamentais as medidas encaminhadas ou anunciadas”

Vladimir Nepomuceno*

Está mais do que claro o que pensa e o que pretende o governo federal com a “contratação temporária” de até 7.000 militares da reserva para atuarem no serviço de atendimento do INSS. Essa medida, segundo o governo, permitirá que 2.100 servidores efetivos da área a ser ocupada pelos militares (atendimento) sejam remanejados para a análise de benefícios.

Essa é, na verdade, mais uma jogada de marketing, com o apoio de parte da grande imprensa, e que não resultará na solução para os segurados que estão há muito tempo sem seus benefícios. Efetivamente, essa proposta não resolverá, nem minimizará o problema. Pelo contrário, poderá até agravar.

Estima-se hoje em aproximadamente 1,3 milhão de pedidos de benefícios sem análise ultrapassando o prazo legal de 45 dias, limite para uma resposta ao segurado. Em nota técnica da Secretaria de Previdência e Trabalho do Ministério da Economia encaminhada à Comissão Mista de Orçamento do Congresso Nacional eram, em 1º de dezembro de 2019, 2.208.886 processos aguardando análise, bem mais do que os 1,3 milhão informados agora como fora do prazo legal (quase o dobro). Segundo dados da mesma Secretaria de Previdência e Trabalho do Ministério da Economia, o número de processos em aguardo era de 1.897.606 pedidos em 1º de janeiro de 2019, chegando a 2.561.679 processos em julho do mesmo ano. Um crescimento de aproximadamente 35% em meio ano, com pequena redução até o final do mesmo ano, mantendo próximo de 18,6% acima do número de processos em janeiro de 2019.

O objetivo, como disseram os representantes do governo, é apenas de “diminuir a fila”, ou em português bem claro, despachar os segurados que procuram as unidades do INSS. Tirar as pessoa das unidades do INSS não significa responder a um número minimamente razoável de processos atrasados parra reduzir para números aceitáveis o quantitativo em aguardo de respostas técnicas, de conteúdo. A real fila do INSS, a virtual, essa não deverá efetivamente ser reduzida, deverá, sim, seguir crescente.

É mais do que sabido que a quantidade de pessoas que procuram o órgão de previdência social em momentos de reforma é muito maior do que em períodos de normalidade (vide as reformas anteriores). O governo não sabia disso? Não tem o acompanhamento temporal das entradas de processos de benefícios? Mesmo assim o INSS até o momento “não foi preparado” para atender segundo as novas regras. E não será com medidas vazias, como a anunciada que será resolvido esse problema.

Cabe aqui observar que a Proposta de Emenda à Constituição (PEC 6), de autoria do próprio governo, começou a tramitar no Congresso em 21 de fevereiro de 2019, sendo aprovada em 23 de outubro e promulgada em 12 de novembro do mesmo ano. Foram praticamente nove meses de tramitação. Alguém diria que a nova norma constitucional ainda é recente, que acaba de completar dois meses e ainda teve as festas de fim de ano nesse intervalo. Só que quem trabalha com elaboração de propostas do Executivo apresentadas ao parlamento bem sabe que, além das simulações e cálculos necessários desde a concepção até a finalização da proposta a ser encaminhada ao Legislativo, existem as elaborações/simulações de possíveis normas decorrentes da aprovação da alteração constitucional, especialmente na reta final do processo de tramitação.

Será que o atual governo não sabia disso, ou não tinha estudado e feito as devidas simulações de como ficariam as normas? Isso, mesmo tendo mostrado seus argumentos contra as possíveis consequências da aceitação de qualquer das emendas apresentadas no Congresso. Lembro que para cada destaque apresentado pela oposição no Senado, tanto na Comissão quanto no Plenário da Casa, o líder do governo no Senado sempre defendia a manutenção do texto com valores resultantes de simulações feitas pelos “técnicos do governo”, apontando possíveis reduções na economia proposta pelo Ministro da Economia. Ainda que os cálculos fossem gerais, as futuras normas, decorrentes da reforma, seriam, em sua maioria, alterações da legislação até então vigente. Em resumo, não foi falta de tempo hábil a desatualização do sistema do INSS.

Voltando à “força-tarefa”, o anúncio da medida a ser implementada a partir de abril deste ano, sequer trata do problema efetivo do represamento de processos. Não será o deslocamento dos 2.100 servidores do atendimento para se juntarem aos que já estão na análise de processos que resolverá esse problema. E é também óbvio que a solução desse problema não é o que pretende o governo. Essa “força-tarefa” de militares da reserva no atendimento não tem o real objetivo de contribuir para que os servidores efetivos do órgão possam dar conta do represamento existente. Até porque o contingente necessário para o INSS está muito além do existente, ainda que considerando esse remanejamento.

Há que ser considerado também o crescente quantitativo de cargos vagos, resultante, principalmente, da aposentadoria de servidores, destacadamente em decorrência da reforma da previdência, além de há anos não ser realizado concurso para o órgão. Esse quantitativo de cargos vagos, que em novembro de 2019 atingia a quase 21.000 cargos, segundo dados do governo federal, entre analistas e técnicos do seguro social, ainda deve aumentar no próximo período. Para 2020, o governo já decidiu que não haverá concursos, assim como em outras áreas do serviço público federal.

Como solução do déficit de servidores, o governo defende seu projeto de digitalização do atendimento. O governo anuncia, como fruto da modernidade (?), que ao final de 2019 aproximadamente 90% dos requerimentos encaminhados ao INSS se deram por meio das plataformas digitais. O que não diz o governo é que a esmagadora maioria dos segurados do INSS é de baixa renda, não tendo acesso a meios digitais.

Com isso, essas pessoas têm que recorrer a terceiros, muitas vezes pagando por esse serviço, uma vez que não conseguem atendimento presencial nas agências do órgão, sendo “orientados” a saírem dali e procurarem a internet, ou ligarem para o canal de atendimento através do telefone 135, que sabemos que pouco, ou nada, resolve. Alie-se a isso a extinção, embutida na Medida Provisória 905, de 11 de novembro de 2019, do Serviço Social do INSS, que entre outras coisas atuava no atendimento e orientação dos segurados mais necessitados. É para não atender a camada mais necessitada da população, mesmo.

Além da desatualização de sistemas e de normas internas do INSS e do gigantesco déficit na força de trabalho, não podemos deixar de considerar o processo de desmonte do INSS, órgão responsável pelos benefícios previdenciários de toda a população trabalhadora do país, implementado de forma avassaladora desde a posse do atual presidente da República. Em dezembro de 2019 foi anunciado pelo presidente do INSS o corte de 50% da estrutura administrativa do órgão e o fechamento de 500 agências do INSS até julho de 2020. Até onde se sabe essa proposta está mantida.

Ao mencionarmos a desatualização dos sistemas de Tecnologia da Informação do INSS, também estamos nos referimos, ainda que indiretamente, à Dataprev, empresa pública responsável pela base de dados sociais do governo federal, pelo funcionamento do sistema de previdência social federal, do INSS, além do pagamento mensal de mais de 34 milhões de benefícios previdenciários e da liberação e pagamento do seguro desemprego, do BPC, entre outros benefícios.

Não foi por coincidência que a direção dessa mesma empresa anunciou na primeira semana útil de 2020, exatamente uma semana antes do anúncio da “força-tarefa” do INSS, a demissão de 493 funcionários (15% do total) que trabalham em 20 unidades regionais da empresa que serão fechadas, além de retirar o acesso aos sistemas da previdência social e da empresa, num claro processo de enxugamento para privatização. Isso se confirma com a edição do Decreto 10.199, de 15 de janeiro de 2020, publicado no Diário Oficial da União nesta quinta-feira, dia 16 de janeiro de 2020.

Chama atenção o detalhe da forma como a empresa foi “qualificada” para privatização, diferente de outras que eram determinadas pelo Conselho de Parcerias de Investimentos da Presidência da República (PPI). No caso da Dataprev a decisão foi unilateral do Presidente da República através de um decreto, sem nenhum estudo ou parecer, mesmo dos que defendem a privatização. Repito, é para não atender à população mais necessitada, mesmo.

Não me parece coincidência os anúncios e as ocorrências em relação ao ataque à maior política social do Brasil, a Previdência Social, neste momento. Uma vez aprovada a reforma da previdência do Regime Geral e dos servidores federais – Emenda Constitucional 103, de 12 de novembro de 2019, encaminhada a dos servidores estaduais e municipais – PEC paralela e garantida uma reforma superficial para os militares, seria hora dos liberais avançarem em direção ao fim definitivo do sistema público de proteção social. Para isso são fundamentais as medidas encaminhadas ou anunciadas.

A redução da estrutura administrativa e técnica do INSS; a extinção do Serviço Social desse mesmo órgão e o não atendimento presencial de pessoas que mais necessitam deste tipo de atendimento; o efetivo impedimento de acesso aos benefícios previdenciários aos que têm esse direito de diversas formas, gerando a quase interminável e crescente fila virtual; o desmonte físico da Dataprev, com fechamento de unidades, demissão de funcionários e a não atualização dos sistemas de previdência social, além da sua repentina inclusão no rol das empresas a serem privatizadas; o prosseguimento do chamado “pente-fino”, criado para cortar benefícios, principalmente os rurais, entre outras ações do governo deixam bem claro seu objetivo principal, o fim de qualquer tipo de proteção social no Brasil.

Cabe lembrar que, visando angariar algum apoio dos menos avisados, o governo, em fins de 2019 anunciou o pagamento do 13º salário aos beneficiários do programa Bolsa Família, sem no entanto dizer com o mesmo alarde, que boa parte do dinheiro utilizado para o pagamento desse 13º era, na verdade, para o pagamento de aposentadorias e pensões dos processos não atendidos devido à demora na concessão de benefícios pelo INSS, o que foi confirmado pelo Ministério da Economia.

Alguma coincidência esse atraso, gerando saldo que seria (e foi) desviado para outros fins? Alguém acredita que os quase 500 milhões de reais serão devolvidos aos cofres do INSS para pagar aposentadorias e pensões? Eu não. Lembrando também que aproximadamente 700.000 famílias carentes ainda aguardam para entrar no programa e terem direito ao benefício do Bolsa Família.

Se sem essas pessoas o governo já alegou não ter dinheiro, usando verba de aposentadorias e pensões da Previdência Social, dificilmente mais alguém poderá ser atendido. Lembro ainda que a limitação para o pagamento do Bolsa Família é uma das consequências diretas do limite de gastos imposto pela Emenda Constitucional 95 – Teto de gastos. Nada por acaso.

Agora o governo surge com outra atitude meramente midiática: a nova “força-tarefa” dos militares da reforma no atendimento do INSS visando “redução da fila”, já comentada acima. Essa não é a primeira “força-tarefa”. Será a última?

É claro que mais alguns passos ainda deverão ser dados pelo governo na direção da implantação definitiva da previdência exclusivamente privada no Brasil. É fundamental manter o estado de alerta. Por exemplo, com o início de uma nova sessão legislativa (novo ano – 2020), assuntos que tramitaram e não foram aprovados na sessão legislativa anterior (ano anterior – 2019) podem ser reapresentados. Esse é o caso da implantação do sistema de capitalização em substituição à previdência social pública. O ministro da Economia já anunciou, sem a menor cerimônia, que reenviará o projeto ao Congresso.

Bom, pode ser que não bastem um cabo e um soldado para fecharem o STF, mas certamente, os cabos e soldados agora convocados, certamente, contribuirão muito para o fechamento do INSS.

*Vladimir Nepomuceno* – Diretor da Insight Assessoria. assessor da Frente Parlamentar em Defesa da Previdência Social e da Frente Parlamentar Mista do Serviço Público

“Convençam o governo, tão insensível e tão cruel, a encaminhar uma solução para o INSS, abrindo concurso para 15 mil servidores. A Previdência virtual é invenção de povo rico e desenvolvido,100% alfabetizado. Não é o nosso caso. Não temos dúvida e proclamamos que ainda precisamos fazer uma reforma da Previdência que alcance o seu financiamento. Temos dois Papas um alemão e outro argentino, estou em dúvida, a qual deles devo pedir ajuda??”

Paulo César Régis de Souza*

A reforma da Previdência foi discutida por todos os governos de FHC pra cá. O objetivo central era reduzir o déficit misturado de RPPS e do RGPS. Tivemos seis reformas e nada mudou substantivamente. No RPPS, dos servidores, por que é difícil mexer em aposentadorias de R$ 100/150 mil de desembargadores e mexer em Estados e municípios falidos, que devem R$ 150 bilhões só ao INSS e que regimes próprios foram expropriados pelos políticos em benefício próprio. É ingenuidade imaginar que a PEC Paralela vai resolver.

Todas as reformas não tiveram como eixo o financiamento do RPPS e do RGPS, mas a redução dos direitos sociais e constitucionais dos servidores e trabalhadores. Os engravatados terceirizados, os PHDs a serviço do capital junto com analistas e especialistas de aluguel, esqueceram o financiamento de propósito, de mexer no financiamento que produz o déficit. Diziam que no RGPS aposentadoria de 10 mínimos era um escárnio! Chegaram a inventar o famigerado fator previdenciário, ideia do FMI, tirando direitos e reduzindo de 10 para 5 mínimos a aposentadoria!

O tal fator teria gerado má economia de R$100 bilhões quando na realidade atrasou e reduziu o valor das aposentadorias, produzindo um prejuízo de R$ 100 bilhões aos segurados.

Na contramão, criaram-se os Refis anuais que só beneficiaram os maus pagadores do INSS, os caloteiros profissionais que financiaram campanhas eleitorais. Levaram a Receita Previdenciária para a Receita Federal, não combateram a sonegação de 30% sobre a receita líquida, acabaram com a fiscalização de filantrópicas, clubes e federações esportivas, empresas de terceirização de mão de obra, bancos, industrias e comércios, geralmente de políticos, e inventaram benefícios sem contribuição ou com contribuição subsidiada.

Os 55 milhões de trabalhadores segurados do RGPS passaram a ser ameaçados com reformas para reduzir o déficit do INSS (na realidade, direitos) e os 40 milhões de informais, fora do RGPS, passaram a ser peso no orçamento assistencial com ameaça de receber meio salário mínimo de pé na cova!

No processo, bolaram a aposentadoria em 30 minutos, acabaram com as filas presenciais nas 1.500 agências do INSS e criaram a fila virtual por telefone, em três centrais de atendimento. Com a última reforma ameaçando os segurados, a fila virtual explodiu e hoje 1, milhão e 900 mil segurados levaram o INSS à lona. Ano passado, 10 milhões de segurados aflitos bateram às portas do INSS e mais de 5 milhões de benefícios foram concedidos!

Isto em meio a redução do quadro de servidores do INSS, com 11 mil aposentadorias efetivadas em 24 meses e ameaça de outras 10 mil, enquanto o governo ao invés de fazer

concurso anunciou a previdência sem servidor e sem agência, tudo digitalizado, em nome da estupidez de gestão pública, criada por gênios de TI, que chegaram a anunciar que não se precisava de comprovar nada.

Vimos e assistimos parlamentares aprovando a última reforma com grande alegria, aos gritos de vitória sem saber o que aconteceria aos milhares de idosos prontos para se aposentar

temendo pelo pior. E diga-se que a reforma não mexeu no financiamento. O rombudo déficit de R$ 150 bilhões do RGPS não foi produzido pelo trabalhador urbano, mas pelo rural que não contribuiu para se aposentar.

A ojeriza do atual governo ao concurso público para a Previdência não pode ser substituída pela contratação de 7/11 mil militares da reserva, sem a menor noção do que seja Previdência. A engenhoca das fora tarefas inclusive com gratificação para servidores não resolveu e não vai resolver. Os benefícios têm que ser analisados para evitar fraude. Dos 10 milhões de pedidos de benefícios em 2019, 5 milhões foram indeferidos pelos servidores que defendem os valores do INSS.

Porque o governo ao invés de convocar militares da reserva não convoca os servidores da Previdência da reserva? Estes têm experiência.

A Previdência Social é quase centenária (fará 97 anos, dia 24.01), e sempre pagou em dia seus beneficiários, agora além do alerta que pode não haver dinheiro para pagar, os que

pagaram em dia não conseguem sua aposentadoria por absoluta falta de funcionários. E vejam que nestes quase 100 anos de Previdência, caixas e institutos e o INPS e INSS concederam quase 200 milhões de benefícios. Deste processo, participaram mais de 200 mil servidores! Todas as crises foram administradas com seriedade e respeito.

A Previdência está ferida de morte, com possibilidades de ser privatizada ou transformada em sistema de capitalização, uma farsa gerenciada por fundos de pensão que prometiam pagamento de 100 por cento do último salário e foram surpreendidos quando se aposentaram com apenas 35%. Criando com isso uma categoria de aposentados miseráveis, aumentando em mais de 100% o número de suicídios. O Chile ainda vive o rescaldo da tragédia que nos ameaça.

Peço a senadores e deputados, neste momento de crise, que proponham uma solução emergencial. Temos 65 milhões de trabalhadores como segurados e 35 milhões como benefícios no RGPS (quase 100 milhões) – mais do que a população de vários países da América Latina. Contra a vontade do atual governo, o INSS é a maior seguradora social da América Latina.

Neste ano de eleições municipais, lembrem-se de que 75% dos municípios dependem das transferências da Previdência Social para sua sobrevivência. Em cada município, há pelo

menos um contribuinte ou um aposentado do INSS. Há também beneficiários da LOAS que é administrada pelo INSS.

Convençam o governo, tão insensível e tão cruel, a encaminhar uma solução para o INSS, abrindo concurso para 15 mil servidores. A Previdência virtual é invenção de povo rico e desenvolvido,100% alfabetizado. Não é o nosso caso.

Não temos dúvida e proclamamos que ainda precisamos fazer uma reforma da Previdência que alcance o seu financiamento. Temos dois Papas um alemão e outro argentino, estou em dúvida, a qual deles devo pedir ajuda??

* Paulo César Régis de Souza – vice-presidente Executivo da Associação Nacional dos Servidores Públicos, da Previdência e da Seguridade Social (Anasps).

Anfip entra com ação no STF contra aumento da alíquota previdenciária dos servidores

A Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip) apresentou, hoje, ao Supremo Tribunal Federal (STF), a Ação Direta de Inconstitucionalidade (ADI) 6.271, questionando o artigo 11 da Emenda Constitucional (EC) 103/2019 (Reforma da Previdência), que alterou e inseriu as alíquotas progressivas da contribuição previdenciária para servidores.

A entidade pede, pela ADI, que seja suspenso o aumento da alíquota de 11% para 14%, inclusive o instrumento da progressividade, até que o presidente apresente os cálculo do déficit do Regime Próprio de Previdência Social (RPPS), inclusive a projeção de todos os valores que serão aportados pela União na Previdência (na iniciativa privada, o empregador, em média, desembolsa 20% do total das remunerações pagas).

A Anfip também pede que seja deferida a liminar para determinar à União que informe a análise atuarial individual, computando-se os valores que deveriam ter sido aportados para cada servidor, caso o modelo fosse de contas individuais.

Segundo a ação, é importante que haja uma fiscalização mais detalhada da forma como o próprio Estado cumpre o seu dever de contribuir para o sistema previdenciário dos servidores públicos. “A crise da Previdência é a crise de um modelo econômico no qual as sobras iniciais do modelo de previdência foram mal aplicadas. Uma emenda à Constituição não pode violar as regras relativas ao direito de propriedade e impedir benefícios que foram conquistados mediante contribuição”, afirma a Associação na ADI.

A Anfip defende ainda que não se pode usar meios de pressão econômica para violar direitos de minorias, servidores públicos, sob o pretexto de manter direitos assistenciais da maioria: “Os modelos assistenciais de distribuição de renda efetuados pela Previdência são importantes, mas a previdência dos servidores decorre de elevada contribuição”.

“A Previdência dos servidores sofre processo natural de mercantilização, mas tal modelo não pode ignorar o dever de a União contribuir. Os servidores públicos não são algozes da crise estatal e não podem ser tratados como culpados por questões econômicas a ponto de lhes retirar direitos que lhes são garantidos na Constituição, como o direito de propriedade”, pontua a ADI.

A ADI em pede que seja declarada “a inconstitucionalidade dos arts. 23 e 24 da EC nº 103/2019 por violação à vedação ao confisco, ao direito de propriedade e à negativa de recebimento de benefício pelo qual se pagou”.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

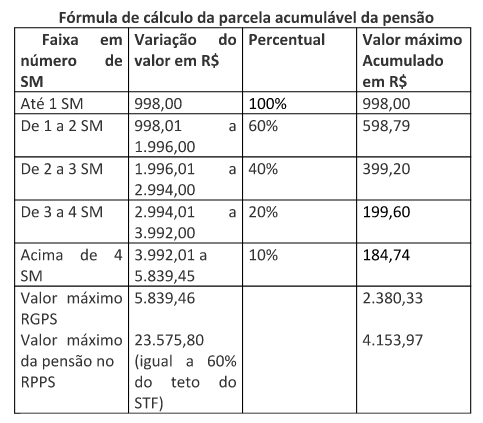

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

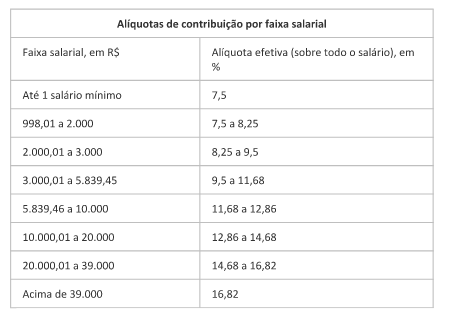

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

PEC da Previdência acaba com cassação de aposentadoria de servidores

A PEC 186, que será promulgada amanhã, mudou as regras da Previdência para servidores públicos e trabalhadores da iniciativa privada. Mas incluiu na Constituição um detalhe que deve ser comemorado pelos servidores; a PEC acaba com a penalidade de cassação de aposentadoria

José Pinto, presidente da Sociedade Brasileira de Previdência Social (SBPS), alerta que o artigo 37 da lei, “reforça o caráter contributivo do Regime de Previdência do Servidor Público (RPPS). Isso significa, que o dispositivo reforçou o que já estava traçado na Constituição de 1988. “O assunto é controverso. Muito juízes permitiam a cassação da aposentadoria. Mas agora, com a nova lei, o servidor ficou mais seguro. Eu entendo que o direito de não perder os proventos era claro desde o momento em que a aposentadoria deixou de ser apenas um direito e passou a ter caráter contributivo; Mas muitos perderam na Justiça”, explica.

No texto atual, que entrará em vigor na quarta-feira, o Artigo 37: § 14 afirma que”a aposentadoria concedida com a utilização de tempo de contribuição decorrente de cargo, emprego ou função pública, inclusive do Regime Geral de Previdência Social, acarretará o rompimento do vínculo que gerou o referido tempo de contribuição”. “Sendo assim, é óbvio que quem pagou tem que receber mais tarde”, reforço José pinto. Outros analistas, no entanto, consideram que o governo atirou no que viu e acertou no que não viu. “A ideia inicial de romper o vínculo era pegar funcionários de estatais que se aposentam e continuam trabalhando. Para sair de vez, a estatal tem que demití-lo. Aí perde um dinheirão com a multa do FGTS de décadas de trabalho de salário alto. Por isso houve a previsão de que a aposentadoria acaba com o vínculo”, afirma uma fonte.

Punição

No entanto, para muitos, o governo e a Justiça, com a nova regra, perderam uma oportunidade combater crimes cometidos pelos maus servidores, como corrupção, desvio de verbas e lavagem de dinheiro, entre outros. “A cassação é considerada hoje constitucional pelos tribunais superiores porque o servidor aposentado ainda mantém ‘vínculo’ com a administração. Ele é um ‘inativo’. Por isso, ao contrário do Regime Geral (INSS), o ex-empregador (Estado) pode cassar a aposentadoria. Agora, após a PEC 186, a Constituição está dizendo que a aposentadoria acarreta ‘rompimento do vínculo’, ou seja, por pior que seja o crime, o mau servidor vai ser punido, vai ressarcir os cofres públicos, mas continuará embolsando a aposentadoria”, ressalta.

O analista explica que a cassação é aplicada nos casos em que o servidor seria demitido, o que não é possível quando ele já se aposentou. “É o caso da delegada Marta Vargas, do crime da 113 sul, em Brasília”, exemplifica. Ele aponta, ainda, uma outra coisa interessante. “É que mesmo, no Art. 40 da CF (que rege a aposentadoria dos servidores), mudou-se o termo ‘servidor inativo’ para ‘aposentado’. Em toda a PEC é assim: ‘aposentado’ em vez de ‘servidor inativo’. A intenção, me parece, sempre foi a de evitar transferir ganhos de quem está em atividade para o inativo. Mas tem esse efeito colateral da cassação de aposentadoria”, lamenta.

13º salário de 2019 colocará R$ 214,6 bilhões na economia do país

Até dezembro de 2019, o pagamento do 13º salário deve injetar na economia brasileira mais de R$ 214 bilhões. O montante representa aproximadamente 3% do Produto Interno Bruto (PIB) do país. O número de pessoas do mercado formal de trabalho que receberá o 13º em 2019 cresceu cerca de 1% na comparação com 2018. O maior valor médio para deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647. Essas médias, porém, não incluem aposentados pelo Regime Próprio de estados e municípios

O 13º salário será pago aos trabalhadores do mercado formal, inclusive aos empregados domésticos; aos beneficiários da Previdência Social e aposentados e beneficiários de pensão da

União e dos estados e municípios. Cerca de 81 milhões de brasileiros serão beneficiados com rendimento adicional, em média, de R$ 2.451. As estimativas são do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

Para o cálculo do impacto do pagamento do 13º salário, o DIEESE não leva em conta trabalhadores autônomos, assalariados sem carteira ou trabalhadores com outras formas de inserção no mercado de trabalho que, eventualmente, recebem algum tipo de abono de fim de ano, uma vez que esses dados são de difícil mensuração.

Dos cerca de 80,8 milhões de brasileiros que devem ser beneficiados pelo pagamento do 13º salário, 49 milhões, ou 61% do total, são trabalhadores no mercado formal. Entre eles, os empregados domésticos com carteira de trabalho assinada somam 1,8 milhão, equivalendo a 2,2% do conjunto de beneficiários. Os aposentados ou pensionistas da Previdência Social (INSS) representam 30,5 milhões, ou 37,7% do total. Além desses, aproximadamente 1,1 milhão de pessoas (ou 1,4% do total) são aposentados e beneficiários de pensão da União (Regime Próprio). Há ainda um grupo constituído por aposentados e pensionistas dos estados e municípios (Regimes Próprios) que vai receber o 13o e que não pode ser quantificado.

Do montante a ser pago, cerca de R$ 147 bilhões, ou 68% do total, irão para os empregados formalizados, incluindo os trabalhadores domésticos. Outros 32% dos R$ 215 bilhões, em torno de R$ 67,7 bilhões,serão pagos aos aposentados e pensionistas. Considerando apenas os beneficiários do INSS, são 30,5 milhões de pessoas que receberão o valor de R$ 40,4 bilhões. Aos aposentados e pensionistas da União caberá o equivalente a R$ 10,5 bilhões (4,9%); aos aposentados e pensionistas dos Estados, R$ 13 bilhões (6,1%); e R$ 3,6 bilhões aos aposentados e pensionistas dos regimes próprios dos municípios,

O número de pessoas do mercado formal de trabalho que receberá o 13º salário em 2019 cresceu cerca de 1% na comparação com os dados de 2018. Em relação ao montante, para esse

segmento, o valor apurado em 2019 aumentou aproximadamente 5,5%.

Para o valor total pago, considerando os aposentados, a comparação fica comprometida, informa o Dieese, pois houve alteração na apresentação dos dados pela Previdência Social. Até 2018, todos os benefícios eram incluídos. Em 2019, as informações apresentadas referem-se apenas aos benefícios do RGPS, o que implica desconsiderar cerca de 4 milhões de benefícios.

Distribuição por região

A parcela mais expressiva dos 13º salário (49,2%) deve ficar nos estados do Sudeste, o que reflete a maior capacidade econômica da região que concentra a maioria dos empregos formais, de aposentados e pensionistas. No Sul do país devem ser pagos 16,7% do montante, enquanto ao Nordeste serão destinados 15,5%. Para as regiões Centro-Oeste e Norte irão, respectivamente, 9% e 4,7%. Importante registrar que os beneficiários do Regime Próprio da União respondem por 4,9% do montante e podem estar em qualquer região do país.

O maior valor médio para o 13º deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647, respectivamente). Essas médias, porém, não incluem o pessoal aposentado pelo Regime Próprio dos estados e dos municípios, pois não foi possível obter esses dados.

Estimativa setorial para o mercado formal

Para os assalariados formalizados dos setores público e privado, que correspondem a 47,4 milhões de trabalhadores, excluídos os empregados domésticos, a estimativa é de que R$ 144,7 bilhões serão pagos a título de 13º salário, até o final do ano.

A maior parcela do montante a ser distribuído caberá aos ocupados no setor de serviços (incluindo administração pública), que ficarão com 64,5% do total destinado ao mercado formal; os empregados da indústria receberão 17,1%; os comerciários terão 13,2%; aos que trabalham na construção civil será pago o correspondente a 3,1%, enquanto 2% serão concedidos aos trabalhadores da agropecuária.

Em termos médios, o valor do 13o salário do setor formal corresponde a R$ 3.053,21. A maior média deve ser paga aos trabalhadores do setor de serviços e corresponde a R$ 3.491,39; a indústria aparece com o segundo valor, equivalente a R$ 3.135,84 e; o menor ficará com os trabalhadores do setor primário da economia R$ 1.859,98.

A criação do 13º e a importância desta remuneração para a economia

O 13o salário não entrou na Consolidação das Leis Trabalhistas (CLT) de 1943, promulgada por Getúlio Vargas, por pressão dos empresários. Até 1962, era gratificação não regulamentada, que poderia ser concedida de acordo com o critério de cada empresa. Após pressão dos trabalhadores (a favor) e dos empresários (contra), o 13º foi instituído pelo presidente João Goulart em 1962, por meio da lei 4.090 de 13/07/1962, com referência no salário mensal do trabalhador. Inicialmente, a lei só previa o pagamento aos trabalhadores do setor privado. Servidores públicos e trabalhadores rurais ficaram de fora.

Em 1965, o general Castello Branco sancionou a lei 4.749, com pequenas modificações na lei 4.090. Tem direito à gratificação todo trabalhador com carteira assinada, sejam trabalhadores domésticos, rurais, urbanos ou avulsos. A partir de 15 dias de serviço, o trabalhador já passa a ter direito a receber o 13o salário. Também recebem a gratificação os aposentados e pensionistas do INSS.

Os servidores públicos, no entanto, só passaram a ter direito a receber o 13º a partir da Constituição Federal de 1988. Hoje, o 13º tem importância enorme: além de permitir que trabalhadores quitem dívidas e consumam diferentes tipos de produtos e serviços e, quando possível, façam alguma poupança, é um dinamizador do comércio e da economia em geral.

Governo cria grupo para analisar benefícios dos servidores da União

Foi publicada no Diário Oficial da União, de terça-feira (15), a portaria n° 562, do Ministério da Economia, que cria o Grupo de Trabalho (GT) que irá fazer estudos destinados à criação de órgão ou entidade gestora única do Regime Próprio de Previdência Social (RPPS) dos servidores públicos civis da União

O grupo ficará responsável por gerenciar a concessão, o pagamento e a manutenção dos benefícios de aposentadoria devidos aos servidores e de pensão por morte dos seus dependentes. O grupo também ficará responsável por definir os procedimentos para a avaliação pericial dos servidores e de seus dependentes.

De acordo com o texto, grupo de trabalho será formado por um representante titular e os suplentes da Secretaria de Gestão e Desempenho de Pessoal, da Secretaria Especial de Desburocratização, Gestão e Governo Digital, da Secretaria de Previdência, da Secretaria Especial de Previdência e Trabalho, da Secretaria de Orçamento Federal, da Secretaria Especial de Fazenda, da Secretaria do Tesouro Nacional, da Secretaria Especial de Fazenda e do Instituto Nacional do Seguro Social.

O grupo terá o prazo de 90 dias, podendo ser prorrogável, a partir da designação de seus membros.

Fonte: Anasps Online