Tag: regime

Reajuste concedido por decisão judicial a servidor deve ser absorvido

Reajustes obtidos judicialmente por servidores públicos devem ser absorvidos em caso de mudança do regime remuneratório por lei posterior.

Lucas de Oliveira*

Conforme dispõe a Constituição Federal, a remuneração dos servidores públicos só pode ser reajustada, ou fixada, caso seja criado novo cargo, mediante a edição de lei específica. Assim como ocorre com os trabalhadores da iniciativa privada, ao funcionalismo público é assegurada a irredutibilidade de vencimentos. Portanto, falar em reajuste significa, necessariamente, falar em aumento da remuneração.

Todavia, apesar do comando legal, nem sempre tais reajustes são concedidos ou aplicados de maneira correta pela Administração. Seja em decorrência de imprecisões legislativas, seja em virtude de regulamentações internas que acabam por restringir os direitos dos servidores, muitos destes acabam tendo de recorrer ao Judiciário para assegurar a devida aplicação do reajuste.

É importante destacar, entretanto, que o pedido judicial de concessão do reajuste não pode ser pautado exclusivamente no princípio da isonomia, nos termos da Súmula Vinculante nº 37, do Supremo Tribunal Federal. Faz-se necessária, portanto, a existência de uma lei específica que conceda o reajuste, mas que tenha sido aplicada de modo incorreto pela Administração.

Ao fim do processo, havendo decisão judicial favorável, o reajuste passa a integrar a remuneração do servidor. Do mesmo modo, é devido o pagamento retroativo do reajuste, sobre o período em que este deveria ter sido pago, mas não o foi, excluindo-se apenas parcelas eventualmente prescritas.

Mais comumente do que se imagina, a Administração Pública, sempre mediante a edição de lei, reestrutura seus quadros funcionais, com vista a obter maior eficiência na realização de suas tarefas. Assim, criam-se novos cargos, com novos padrões remuneratórios, ou simplesmente alteram-se cargos existentes, também havendo consequências na remuneração do servidor. O que acontece, então, com os reajustes concedidos judicialmente, em face das novas determinações legais?

A resposta para essa questão pode ser encontrada no artigo 6º da Lei nº. 13.317, de 20 de julho de 2016, que estabelece a absorção da Vantagem Pecuniária Individual (VPI) e de parcelas dela decorrentes, concedidas por decisão judicial ou administrativa, para os cargos afetados pelo referido diploma legal.

A VPI foi instituída pela Lei nº 10.698, de 3 de julho de 2003, e resultou no reajuste de R$ 59,87 (cinquenta e nove reais e oitenta e sete centavos), concedido a todos os servidores da União. Contudo, este aumento configurou revisão geral anual, uma vez que concedida a todos os servidores, na mesma data, em lei de iniciativa do presidente da República. Ao contrário do mandamento constitucional, o índice concedido não foi o mesmo para todos os cargos.

Essa violação ao instituto jurídico da revisão geral anual motivou diversas entidades sindicais e inúmeros servidores a irem ao Judiciário para que fosse aplicado índice idêntico, de 13,23% a todos os servidores. Tal pleito, inclusive, vem sendo acolhido pelo Superior Tribunal de Justiça, a partir do julgamento do REsp nº 1.536.597 – DF.

Aplicando-se o citado artigo 6º, portanto, temos a absorção do reajuste concedido aos servidores em âmbito judicial, mesmo com a alteração da estrutura remuneratória promovida pela Lei nº 13.317/16. Trata-se, dessa forma, de reconhecimento e correção de erro cometido pela Administração, mantendo os reajustes concedidos pelo Judiciário aos servidores, após a correta interpretação dos dispositivos legais.

Merece destaque, ainda, o parágrafo único do referido artigo 6º, que estabelece a concessão de parcela complementar de natureza provisória, que será gradativamente absorvida, para servidores que passem a receber vencimentos inferiores aos percebidos antes da edição da Lei nº 13.317/16, em decorrência da reestruturação por esta produzida.

Trata-se de norma jurídica de rara felicidade no Direito Administrativo brasileiro, marcado por diversas confusões e impropriedades técnicas em âmbito legislativo, o que dificulta sobremaneira a correta aplicação de seus institutos jurídicos. A situação trazida pelo artigo 6º, e parágrafo único, da Lei nº 13.317/16, deveria ser tomado como regra geral para casos semelhantes, inclusive com o intuito de trazer certa uniformidade aos órgãos da União.

Tomando por base estes dispositivos, entendemos que os reajustes concedidos em âmbito judicial devem ser absorvidos na hipótese de mudança de regime remuneratório decorrente de lei posterior, inclusive como meio de reconhecer a luta dos servidores para a garantia de seus direitos, bem como para assegurar a irredutibilidade de seus vencimentos — direito constitucionalmente assegurado à categoria.

Lucas de Oliveira, advogado especialista em Direito do Servidor Público, no escritório Cassel Ruzzarin Santos Rodrigues Advogados.

O caminho até a inflação chegar à meta de 4,5% ainda não está totalmente consolidado. Dependerá do bom trabalho do Banco Central e, certamente, do sucesso do governo em estabilizar o regime fiscal, o que significa aprovar a reforma da Previdência.

Zeina Latif*

Apesar de indicadores econômicos ainda frágeis, 2016 terminou muito diferente do que começou. No início do ano passado, os economistas discutiam a possibilidade de o país ter sido tomado por uma patologia chamada dominância fiscal, que é quando o Banco Central perde controle da inflação por causa de uma crise fiscal, que gera desconfiança de poupadores e investidores quanto à capacidade do governo de honrar suas dívidas.

A consequência seria a inflação subindo em espiral.

Esse risco chegou a ser precificado pelo mercado financeiro enquanto analistas apontavam a probabilidade crescente de um cenário econômico disruptivo.

A expectativa para inflação em 2016 chegou ao pico de 7,62% em fevereiro, e acabou fechando em 6,3%, abaixo do teto da meta. Um êxito, tendo em vista os temores do passado recente.

O resultado demonstra que a politica monetária funciona. Seu papel é central nesta conquista, e aqui o mérito é também do ex-presidente do BC Alexandre Tombini, que iniciou o aperto das condições monetárias em 2015.

Mas havia o risco de a política monetária não funcionar, de a alta de juros ser inócua para combater a inflação.

Foi a transição política e a adoção de uma agenda de ajuste fiscal estrutural, conduzida por um time econômico competente, que geraram a expectativa de estabilização da dívida pública num futuro próximo e permitiram que a política monetária funcionasse para conter a inflação.

Tanto é assim que, no caminho para o impeachment, as expectativas inflacionárias começaram a cair, antes mesmo de definido o novo presidente do BC.

Sabia-se que qualquer um que fosse escolhido para a função poderia contar com a correção do debilitado regime fiscal e teria autonomia para indicar a diretoria do BC e administrar a taxa de juros. Importante sinal.

A nomeação de Ilan Goldfajn para o Banco Central, bem como uma diretoria com reputação, contribuiu para fortalecer a credibilidade do BC e do regime de metas de inflação, assim reduzindo as expectativas inflacionárias.

O caminho até a inflação chegar à meta de 4,5% ainda não está totalmente consolidado.

Dependerá do bom trabalho do Banco Central e, certamente, do sucesso do governo em estabilizar o regime fiscal, o que significa aprovar a reforma da Previdência.

Outros elementos poderão ajudar o BC a entregar a inflação na meta em 2017: taxa de câmbio e preços de commodities bem comportados, mercado de trabalho ainda deprimido e a boa safra agrícola.

O ganho de credibilidade do BC e do governo na área fiscal faz diferença, pois inibe aumentos preventivos de preços e repasses de pressões de custo ao consumidor.

A inflação em queda será um importante legado do governo. É o abre-alas para taxas de juros mais civilizadas.

*Zeina Latif – economista-chefe da XP Investimentos

Durante o período de recesso forense (de 20 de dezembro a 6 de janeiro), a Procuradoria da República no Distrito Federal (PR/DF) funcionará em regime de plantão. As regras para o atendimento ao público e às demandas urgentes estão previstas na Portaria nº 353, publicada no dia 12 de dezembro.

Nota pública da Frentas – Juízes e promotores se manifestam contra a PEC 55/2016

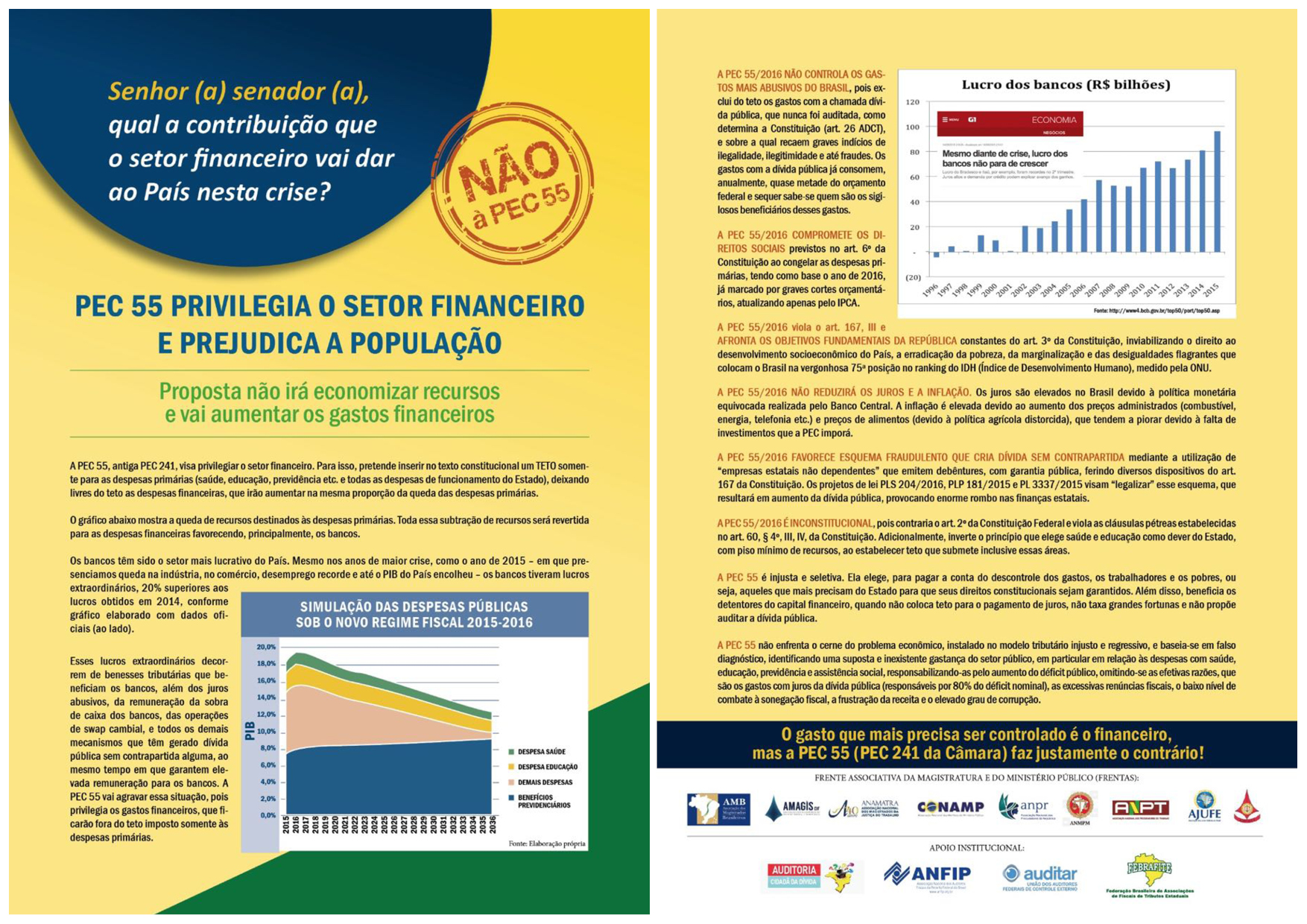

A Frente Associativa da Magistratura e do Ministério Público (Frentas) analisou as consequências às atividades econômicas e sociais que o novo regime fiscal imporia ao país, se aprovado pelo Congresso Nacional. O texto aponta que “o gasto que mais precisa ser controlado é o financeiro. A PEC 55 (PEC 241 da Câmara) faz justamente o contrário.”

Antônio Augusto de Queiroz *

A PEC 241, que congela o gasto público, em termos reais, por 20 anos, não se sustentará sem uma ampla e profunda reforma da Previdência. É por isso, aliás, que o novo regime fiscal vem antes das mudanças previdenciárias, na perspectiva de que o fim justifica os meios. Se o Congresso aprovar esse limite de gastos, terá que dar os meios, e a reforma da previdência será essencial para esse fim.

A definição de um teto de gasto, que corresponderá ao valor desembolsado no ano anterior mais o Índice Nacional de Preços ao Consumidor Ampliado – IPCA, impede a expansão do gasto além desse limite. Logo, para que se aumente uma despesa, é preciso que se compense com a redução de outra.

Se tudo o mais que está relacionado ao papel do Estado ficasse congelado, tudo bem. Mas a população cresce, as demandas por saúde, educação, previdência e outros bens e serviços públicos também crescem e o governo, com o gasto engessado, não poderá atendê-los, exceto se cortar dos atuais beneficiários.

No caso da saúde e da educação, o governo, como condição para aprovar a PEC, pode até admitir, por dois anos, um aumento em relação ao executado em 2016, que poderá ser coberto com a receita da venda de ativos.

Entretanto, para sustentar esse gasto, mantida a regra do congelamento, mesmo que o PIB e a receita cresçam, o governo terá que cortar em outras rubricas, ampliando o conflito distributivo. E mesmo que privatize todas as empresas estatais, os recursos que ingressarem serão destinados ao pagamento de juros e amortização da dívida, que não estarão sujeitos ao teto de gastos.

Em relação à reforma da previdência, o raciocínio é simples. A despesa de 2016 com os atuais aposentados e pensionistas, mantida a correção anual pelo INPC para todos os benefícios do INSS, já está no limite imposto pela PEC. Logo, qualquer nova aposentadoria só poderia ser paga com o corte de outra despesa do governo, ou à medida em que os atuais aposentados e pensionistas deixem de receber seus benefícios, por exemplo, quando falecerem.

E, mantida a correção dos benefícios apenas pelo INPC, ou seja, sem computar o “ganho” real dos aposentados que ganham o salário mínimo, poderia haver um “descolamento” entre esse critério e o reajuste do limite de gastos pelo IPCA: nos últimos 20 anos, a diferença entre esses dois índices, acumulados, é de mais de 10 pontos percentuais (262% no caso do INPC, e 252% no caso do IPCA).

Isso leva à conclusão obrigatória da desvinculação entre os reajustes do piso da previdência e o salário mínimo, e, ainda, à mudança do critério de reajuste dos demais benefícios para que seja adotado o IPCA em lugar do INPC.

Como não há outras despesas, exceto a de juros ou de pessoal, que sejam significativas a ponto de compensar por um ou dois anos o aumento da despesa previdenciária, isto significa que, além do sacrifício aos servidores, já que os juros da dívida são sagrados para o atual governo, a reforma da previdência será inevitável, e quem aprovar o limite de gastos ficará obrigado a também aprovar essa reforma.

E a reforma da previdência não será apenas para mudar as regras para as futuras gerações, até porque sem o corte de direito imediato ela não produzirá os resultados que o governo necessita para manter seus gastos dentro dos limites impostos pela PEC 241.

A reforma da previdência, portanto, tende a alcançar: a) os atuais beneficiários e com redutor do benefício, possivelmente via corte do reajuste e instituição de contribuição aos aposentados e pensionistas do INSS; b) a desvinculação entre o reajuste do piso do INSS e o salário mínimo; c) os segurados que ainda não têm direito adquirido, ou que não preencheram os requisitos para requerer aposentadoria, poderão ter sua contribuição aumentada e o tempo de permanência em atividade ampliado, mesmo que haja regra de transição; e d) os futuros segurados terão regras bem mais severas e restritivas.

No caso do servidor público, a situação poderá ser ainda pior. Os atuais aposentados e pensionistas, além do congelamento do benefício durante a vigência da PEC, poderão ter que contribuir com alíquota maior e sobre a totalidade do benefício. Os que ingressaram no serviço público antes de 2003, que pela atual regra de transição ainda poderiam ter paridade e integralidade na aposentadoria, perderão esse direito, além de também terem que contribuir com alíquota maior e permanecer mais tempo em atividade, mesmo que haja nova regra de transição em relação ao tempo que falta para aposentaria. E os futuros segurados do regime próprio serão submetidos às regras do Funpresp, porém com novas exigências.

A PEC 241, como se vê, constitui-se numa espécie de gatilho que, uma vez aprovada, forçará a reforma da previdência. Sem o congelamento do gasto público, ambiente no qual o governo poderia ampliar o gasto, seja mediante aumento da receita ou por intermédio de déficits públicos, a possibilidade de reforma da previdência com corte de direitos seria muito baixa. Com o congelamento, a reforma se impõe, inclusive por pressão da sociedade.

(*) Jornalista, analista político e diretor de Documentação do Diap.

A Associação Nacional dos Auditores Fiscais (Anfip), a Fundação Anfip e o Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) vão reunir os principais estudiosos e acadêmicos sobre Previdência Social para elaborar subsídios sobre as atuais discussões a respeito do sistema.

O grupo, que terá a primeira reunião na quarta-feira (21), em Brasília, vai discutir um conjunto de alternativas para a inclusão social a partir do atual regime previdenciário, há mais de 90 anos no Brasil. O estudo deve ser concluído até meados de dezembro e será encaminhado ao governo federal e ao Congresso Nacional. A intenção é contribuir para o debate no Legislativo a partir de proposta a ser enviada pelo Palácio do Planalto sobre a Previdência Social.

O presidente da Anfip, Vilson Antonio Romero, adianta que é preciso compromisso social ao discutir qualquer alteração no modelo de Seguridade do Brasil. “A nossa Previdência é o maior programa de distribuição de renda do mundo ocidental, então, temos de lidar com ela com a devida atenção e cuidado. Não é hora de discursos superficiais ou oportunistas, e sim de análises técnicas, baseadas em informações que assegurem o interesse da sociedade brasileira”, observa.

Os trabalhos serão coordenados pelos mestres Décio Bruno Lopes e Denise Gentil e pelo economista Eduardo Fagnani. Além das equipes técnicas da Anfip e do Dieese, também foram convidados para o grupo de trabalho, entre outros, os especialistas Milko Matjasic, Flávio Tonelli, Clovis Scherer, Grazielle David, Rodrigo Octávio Orair, Maria de Fátima Lage Guerra, Jorge Abrahão de Castro e Guilherme Delgado.

SERVIÇO

Discussões sobre Previdência

Onde: Sede da Anfip, no SBN Quadra 2, Bloco H, Brasília-DF.

Quando: Quarta-feira, 21/9/2016, das 10h às 17h.

Por que expurgaram o Social da Previdência que está na Fazenda?

Paulo Cesar Regis de Souza (*)

E uma pergunta que todo o país que trabalha, pensa, contribui, sonha, faz sobre o seu futuro, à sombra da incerteza e do pesadelo.

O Brasil está cansando de assistir, ao vivo e a cores, o mais novo especialista em Previdência, ministro chefe da Casa Civil, sobre a reforma da Previdência, muito popular nos setores de portos e transportes que, quando solta um “palpite infeliz” diz que fala em seu nome pessoal. Quando lhes sopram um palpite mais ou menos feliz ele põe na boca do presidente Temer. Convenhamos que é temerário. Como ocorreu quando disse que o presidente queria um regime único de previdência para civis e militares, trabalhadores privados e servidores públicos. Antes de 24 horas, desmentiu afirmando que haveria previdência de militares. Realmente não tem como.

Hoje, nem o militar contribui para previdência nem o governo paga o que seria sua cota.

Como se sabe, sua excelência se diz especialista em tudo e como tantos outros que está dando entrevistas e vociferando com ares de quem sabe alguma coisa sobre Previdência. Lamentavelmente a cada dia se tem algo a dizer. Já afirmou que as despesas com a previdência estão em ritmo explosivo e que em 2017 o déficit do INSS, apenas da previdência de quem trabalhou no setor privado, que foi de R$ 80 bilhões há dois anos, pulou para R$ 145 bilhões, será de R$ 200 bilhões. E olhando para as estrelas, fulminou: “não há possibilidade de não ser feita a reforma da previdência”

Repetiram com a força e a coragem de fiscalista, graduado em “relação de PIB/receita e PIB/despesa”, que apregoa nas feiras livres que a Previdência vai quebrar.

Se propõem uma idade mínima de 65 anos, para homens e 62 anos para mulheres e professores, com regras de transição. E recorre ao centro de dados do IBGE: A população de zero a 14 anos soma hoje 47 milhões de pessoas e, em 2060, cairá para 28 milhões — quase a metade. Já o número de idosos pulará dos atuais 16 milhões para 52 milhões no mesmo período.

Fala-se muito sobre Previdência, menos o que deveria ser falado.

Não ouvimos ainda se fazer um único e mísero comentário sobre a reforma da Previdência no lado do financiamento, que onde prioritariamente deveria ser feita a reforma. Só se sabe fazer ameaça de que o governo não vai pagar benefício, sem reforma! Digo que, com a reforma, o governo enfrentará graves problemas.

Só a sonegação contributiva é de 30% da Receita Previdência. Se é de R$ 400 bilhões a receita, a sonegação é de 120 bilhões, que cobriria o déficit que a Fazenda diz existir e recebe aplausos do mercado.

Aliás, peço licença aos especialistas para lhes informar que de 1999 a 2002, na era FHC, a sonegação na Previdência chegou aos R$ 71.507 bilhões, a preços nominais. Na era Lula/Dilma, de 2003 a 2015, superou os R$ 688,5 bilhões. Se não houvesse sonegação, não precisaríamos de reforma estrutural, só gerencial.

Insisto que a reforma deve ser feita no financiamento?

O rombo da Previdência mora dentro do Ministério da Fazenda, desde que a Receita Federal incorporou a Receita Previdenciária, de quase R$400 bilhões e dívida ativa da Previdência de mais de R$ 350 bilhões.

Mais: a contribuição à Previdência não é imposto, se o fosse teria que ser repartido com os Estados e Municípios. É uma contribuição definida, de fins específicos, que não pode ser usada para outros fins como faz a Fazenda.

Mais: a Fazenda só arrecada imposto ou contribuição, que é de fonte. Quando não arrecada, vira dívida administrativa e ativa (que é declaratório) difícil de cobrar.

Mais: a Fazenda não combate sonegação, evasão, elisão, brechas legais, não fiscaliza e não cobra a dívida administrativa e a dívida ativa que está do outro lado da rua, na Procuradoria da Fazenda. O rombo está na utilização dos recursos da Previdência como instrumento de política fiscal, nas renuncias, desonerações, parcelamentos e reparcelamentos, crédito consignado dos velhinhos, nos planos de previdência com R$ 700 bilhões de ativos e nos fundos de pensão, com outros R$ 700 bilhões de ativos, e na Desvinculação de Recursos da União que chega a 30% dos recursos previdenciários para uso como instrumento de política fiscal!

Como não adiantou implantar o fator previdenciário para supostamente reduzir o déficit, como pouco adiantaram as reformas de FHC e Lula, todas feitas em cima de benefícios e que transformaram em pó as conquistas sociais e direitos constitucionais dos trabalhadores e servidores!

O mais imoral nos desmandos ocorridos no financiamento, além dos já mencionados, está o alongamento do prazo para os caloteiros públicos (Estados e Prefeituras) e privados. Eles têm desprezo pela Previdência ganharam 30 anos (quase duas gerações) para fingir que pagam e não pagar o que devem.

Vou continuar ouvindo os despautérios sobre. Sei que clamo no deserto das ideias. Não me omito nem temo os poderosos de plantão.

Reafirmo que é por causa de má gestão, desmandos e desmantelos no financiamento, que a Previdência está no fundo do poço. O debate imposto pelos Padilhas “não resolverá o problema de caixa da Previdência.

Ninguém propõe sustentabilidade do RGPS, esperança, futuro, segurança, tranquilidade aos futuros aposentados. Só incertezas, maldades, malandragens, espertezas e iniquidades.

Não temo a reforma. Será mais uma. Tivemos três que não resolveram, mas sacrificaram servidores públicos e trabalhadores privados.

Temo isto sim os técnicos, que representam bancos e seguradoras, temo os caloteiros que se beneficiam das benesses fazendárias, temo os que querem privatizar a Previdência, projeto que até o Chile jogou no mar. Há suspeição nos seus planos, não muito claros: fim do Social na Previdência, extinção do Ministério, criar um Conselho de Previdência (sem o Social) na Fazenda, levar o Conselho de Recursos para o Carf (atolado em escândalos), fundir a Dataprev (saudável) com o Serpro (falido), transferir aos bancos a concessão de benefícios, implodindo o INSS, mandar a Perícia Médica ao Trabalho, usar de forma discricionária os R$ 2,8 trilhões do patrimônio do trabalhador como instrumento de política fiscal. Isto eu temo.

Busco explicações e justificativas dos que estão transformando o sonho em pesadelo.

Tem solução! Tem.

1. Cobrar as coletivas/devedores/sonegadores

2. Acabar comas Pilantrópicas

3. Acabar com os benefícios criados sem custeio (passar para área social)

4. Criar Mecanismo de custeio para o rural.

https://mail.google.com/mail/u/0/?ui=2&ik=161b52c0c4&view=att&th=156eb42027aa7fb0&attid=0.2&disp=safe&zw

(*) Paulo César Regis de Souza é vice-presidente executivo da Associação Nacional dos Servidores da Previdência e da Seguridade Social (Anasps)

Ministério da Fazenda – Limite para o crescimento do gasto público

O Ministério da Fazenda divulgou os detalhes da Proposta de Emenda à Constituição (PEC) que cria novo regime fiscal e altera o Ato das Disposições Constitucionais Transitórias

Conceito:

Despesa primária total não poderá ter crescimento real a partir de 2017; a PEC limitará, pela primeira vez, o crescimento do gasto público e contribuirá para o necessário ajuste estrutural das contas públicas;

Os gastos totais da União, incluídos os Poderes Legislativo (inclusive o TCU) e Judiciário, além de Ministério Público da União e Defensoria Pública da União, serão reajustados com base na inflação oficial (IPCA) do ano anterior;

A despesa primária total inclui os pagamentos de restos a pagar referentes a despesas primárias;

Prazo:

20 anos com possibilidade de revisão da regra de fixação do limite a partir do 10º ano de vigência;

Despesas no primeiro ano:

No primeiro ano de vigência (2017), o limite dos gastos totais equivalerá à despesa paga do ano anterior corrigida pela inflação do ano anterior;

Saúde e educação:

Valores mínimos dos gastos com saúde e educação da União passarão a ser corrigidos pela variação da inflação do ano anterior e não mais pela receita. É prerrogativa do Congresso Nacional decidir onde os recursos públicos serão alocados, respeitando esse novo piso constitucional caso a PEC seja aprovada.

Exceções:

Ficam fora do alcance da PEC as transferências constitucionais a Estados, municípios e Distrito Federal e os créditos extraordinários, além das complementações ao Fundeb, as despesas da Justiça Eleitoral com as eleições e despesas de capitalização de estatais não dependentes.

Descumprimento:

Em caso de descumprimento do limite estabelecido para os Poderes e órgãos, o poder que extrapolar o limite ficará proibido no exercício seguinte:

- conceder vantagem, aumento, reajuste ou adequação de remuneração de servidores públicos, salvo os derivados de sentença judicial ou de determinação legal decorrente de atos anteriores à publicação da PEC;

- criar cargo, emprego ou função que implique aumento de despesa;

- alterar estrutura de carreira que implique aumento de despesa;

- admitir ou contratar pessoal, a qualquer título, ressalvadas a reposição decorrente de aposentadoria ou de falecimento de servidores, e as reposições de cargos de chefia e de direção que não acarretem aumento de despesa;

- realizar concurso público.

Adicionalmente, no caso de descumprimento do limite pelo Poder Executivo, ficam vedados no exercício seguinte:

- despesa nominal com subsídios e subvenções econômicas não poderá superar aquela realizada no exercício anterior;

- concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita