Tag: municípios

Economia de até R$ 816 bilhões com reforma administrativa em 10 anos

Estudo feito pelo Ipea projeta forte redução dos gastos com pessoal ao longo de 10 anos se Congresso aprovar proposta encaminhada pelo governo

A reforma administrativa que está tramitando no Congresso poderá resultar em economia entre R$ 673 bilhões e R$ 816 bilhões ao longo de 10 anos, segundo o estudo Ajustes nas Despesas de Pessoal do Setor Público: Cenários Exploratórios para o Período de 2020 a 2039, preparado pelo Instituto de Pesquisa Econômica Aplicada (Ipea). O levantamento leva em consideração os gastos com funcionário da União e de estados e municípios e simula todas as mudanças propostas pelo governo, inclusive as que serão encaminhadas posteriormente ao Legislativo. Nas simulações, os técnicos do Ipea levam em consideração o congelamento de salários por dois anos, aprovado pelo Congresso, entre outras apresentadas pela equipe econômica.

Estados e Distrito Federal podem enxugar despesas de R$ 286,2 bilhões a R$ 339,7 bilhões. E os municípios, de R$ 200 bilhões e R$ 224 bilhões. Para a União, serão entre R$ 186,9 bilhões a R$ 252,3 bilhões, número um pouco menor do que o previsto pelo ministro da Economia, Paulo Guedes, de R$ 300 bilhões de impacto financeiro com a reforma administrativa.

Para os técnicos do Ipea Marco Cavalcanti, Claudio Hamilton dos Santos, José Ronaldo Souza Jr, Ana Paula Berçot, Gustavo Martins Venâncio Pires e Igor Ribeiro Mendonça, caso a reposição de servidores não seja mais de um para um daqui para frente, se os salários dos novatos ficarem abaixo dos que hoje são oferecidos e também o tempo para chegar ao topo das carreiras for reduzido, as despesas vão baixar de R$ 202,5 bilhões a R$ 318,5 bilhões para União, estados e municípios.

Além disso, o Ipea destaca que se, a partir de 2022, os reajustes anuais dos salários do funcionalismo forem atualizados somente pela inflação, sem levar em conta o período de congelamento pela pandemia, em 10 anos, a economia será de R$ 470,7 bilhões a R$ 503,5 bilhões. E quanto mais cedo forem aplicadas, mais contundentes serão os resultados positivos.

Somente na União, se a situação continuar como está, o gasto acumulado com a folha de salários, em 20 anos, será de R$ 3,874 trilhões. Mas, caso não haja reajuste por dois anos, o valor baixa para R$ 3,478 trilhões, com economia, no período, de R$ 194,67 bilhões. Se for feito alongamento de carreiras (maior prazo para chegar ao topo), a economia total, em 20 anos, fica em R$ 249,18 bilhões e o gasto acumulado também se reduz para R$ 3,426 trilhões.

Reposição menor

No cenário traçado para a hipótese de menor salário inicial para os novos servidores, o enxugamento nas despesas sobe novamente a R$ 334,68 bilhões, com acumulado de R$ 3,338 trilhões. Outra simulação foi em relação a uma possível menor taxa de reposição dos servidores em geral, no mesmo período de 20 anos. Nos cálculos do Ipea, o corte de gastos, com essa estratégia, chegaria a R$ 463,3 bilhões. O Ipea sustenta que, com menor taxa de reposição apenas dos profissionais de nível médio (superior a 50%), o gasto baixará em R$ 627,08 bilhões, para um acumulado total de R$ 3,147 trilhões. Todos esses cenários foram analisados a partir dos dados oficiais sobre as despesas com pessoal de 2019.

“Observa-se que o congelamento temporário de salários gera, para o conjunto dos servidores estatutários federais, uma economia acumulada considerável não apenas no curto prazo, mas, principalmente, em prazo mais longo. Considerando que, a partir de 2022, os reajustes correspondam sempre à inflação anual – não havendo, em particular, reajustes acima da inflação visando ‘compensar’ o período de congelamento –, essa medida causa um deslocamento permanente para baixo das despesas de pessoal, gerando economias acumuladas significativas em horizontes mais longos”, aponta o estudo do Ipea.

Pandemia

Com o avanço da pandemia no país, a trajetória de melhora nas contas públicas foi bruscamente interrompida, dada à necessidade de medidas emergenciais de apoio à saúde e à preservação de empregos e renda, que provocaram aumentos de gastos e perda de receitas, lembra o Ipea. Por outro lado, passado o pior momento da crise, será necessário aumentar os esforços para o reequilíbrio fiscal, especialmente no médio prazo. “Nos próximos anos, portanto, a sociedade brasileira precisará enfrentar o duro desafio de estabilizar a relação entre a dívida e o Produto Interno Bruto (PIB) e trazê-la gradualmente de volta a níveis mais sustentáveis”, destaca o levantamento.

Algumas medidas já foram tomadas pelo governo para reduzir os gastos substanciais com pessoal e custeio para os próximos, a exemplo das reformas dos sistemas de Previdência federal (EC 103/2019), seguido também por vários estados. Além disso, em junho deste ano, foi aprovada a Lei Complementar 173 que, dentre outras vedações, estabeleceu que União, Estados, Distrito Federal e municípios afetados pela calamidade pública decorrente da pandemia da covid-19 estão proibidos, até 31 de dezembro de 2021, de dar, a qualquer título, vantagem, aumento, reajuste ou adequação de remuneração a membros de Poder ou de órgão, servidores e empregados públicos e militares, exceto quando determinado pela Justiça.

Também foram vedadas a criação de cargo, emprego ou função e alteração da estrutura de carreira que implique aumento de despesa. Outras medidas poderão trazer reduções adicionais das despesas de pessoal nos próximos anos, contribuindo para o esforço de consolidação fiscal, sinaliza o Ipea. “Em particular, o congelamento temporário dos vencimentos estabelecidos pela LC 173 poderá gerar, no agregado, importante economia acumulada de recursos no horizonte de 10 ou 20 anos, caso não haja reposição posterior da inflação passada aos vencimentos”, reitera a nota técnica do Ipea.

Legislativo começa hoje a discutir sua reforma administrativa

Às 16h30, o presidente da Câmara, Rodrigo Maia (DEm-RJ), conversa com o presidente da Frente Parlamentar Mista em Defesa do Serviço Público, deputado federal Professor Israel Batista (PV-DF), sobre o assunto

Será debatida uma proposta feita para uma auditoria externa que vai dar um norte para as alterações a específica para a Casa. O projeto prometido pelo presidente Jair Bolsonaro, para ser enviado amanhã (3), em respeito à autonomia dos Poderes, define novas regras apenas para os servidores do Executivoi

Pela praxe, explica Israel Batista, as mudanças são sempre iniciadas pelo Executivo, incorporadas depois por Legislativo e Judiciário, e somente após Estados e municípios se adequam. “Normalmente, o governo federal praticamente impõe, já que condiciona os outros entes a seguir o exemplo, sob pena de não conseguirem recursos para matérias importantes”, assinalou

Estudo da Contatos Assessoria Política aponta que o primeiros semestre de 2020 na política foi marcado por um Legislativo atuante e com respostas rápidas para a pandemia do Coronavírus (Covid-19). Na agenda, muitas mudanças mexeram no mercado de trabalho. Algumas delas articuladas desde o início dessa gestão

De acordo com o balanço dos seis primeiros meses de 2020, feito pela Contatos Assessoria Política, foi na Câmara e no Senado que as soluções para Estados e municípios, empresários e trabalhadores tiveram maior vasão, assim como os debates para o enfrentamento da crise de saúde e econômica que se instalaram, uma sendo a consequência da outra.

No Executivo, brigas internas, demissão de ministros e falta de coordenação política foram a tônica do semestre. Um número recorde de Medidas Provisórias que perderam a validade e a falta de base de apoio no Congresso fizeram com que o governo do presidente Jair Bolsonaro se rendesse ao Centrão (grupo político de variados partidos) para tentar corrigir sua trajetória política. “A aproximação foi tardia e ainda não trouxe resultados efetivos para o governo”, destaca o balanço.

Veja quais foram as vitórias e as derrotas:

O Senado Federal ao retirar da pauta de votação o PLV 18/2020, resultado da MP 927/2020, que dispõe sobre mudanças nas relações de trabalho em função do estado de calamidade pública decorrente da Covid-19, representou mais uma vitória para os trabalhadores no Congresso Nacional.

A MP 927, que perdeu a validade no dia 19 de março, foi definitivamente enterrada pelo Congresso Nacional, para o bem dos trabalhadores, que viam mais alguns de seus direitos na iminência de serem destroçados pelo governo Bolsonaro.

E, para entender melhor toda agenda colocada para votação desde o início da atual legislatura, em 2019, a Contatos sistematizou um placar com vitórias e derrotas, sendo totais ou parciais, nas 10 principais propostas de interesse dos trabalhadores e servidores examinadas no Congresso Nacional.

Vitória dos trabalhadores

Contribuição sindical – MP 873/2019, que não foi votada pelas duas Casas do Congresso Nacional, teve seu prazo de validade expirado em 28/06/2019. A medida, publicada em 1º de março, reforça as mudanças já determinadas pela reforma trabalhista (Lei nº 13.467, de 2017) ao tentar impedir o desconto em folha salarial da contribuição sindical, que passaria a ser feita por boleto bancário encaminhado à residência do empregado ou à sede da empresa.

Liberdade Econômica – MP 881/2019 transformada na Lei nº 13.874/2019, conhecida como Lei da Liberdade Econômica, teve durante sua tramitação mudanças na tentativa de introduzir a autorização do trabalho aos domingos e feriados, sem necessidade de permissão prévia do poder público e a revogação da Lei nº 4.178/1962, que veda a abertura de bancos e outros estabelecimentos de crédito aos finais de semana. Portanto, ameaçava a jornada de trabalho dos bancários, que garante folga aos sábados.

Carteira de Trabalho Verde e Amarelo – MP 905/2019, publicada em 12/11/2019, além de instituir o Contrato de Trabalho Verde e Amarelo, buscava implementar uma nova reforma trabalhista com diversas alterações e inovações relevantes também nas legislações previdenciária e tributária. Aprovada na Câmara dos Deputados, e sem consenso no Senado Federal, a MP caducou em 20/04/2020.

Manutenção do Emprego e da Renda – MP 936/2020, convertida na Lei nº 14.020/2020, diferentemente do texto original enviado pelo governo, durante a tramitação na Câmara dos Deputados e no Senado Federal, foi aprovada com mudanças relevantes nas regras que permitiram melhorar a participação dos sindicatos nos acordos e convenções coletivas e na compensação para os trabalhadores da redução de salários e da jornada de trabalho ou da suspensão do contrato de trabalho durante o estado de calamidade pública relacionada ao coronavírus.

Contratação temporária no serviço público – MP 922/2020, que buscava ampliar regras de contratação temporária no serviço público, perdeu a validade em 29/06/2020. O texto da medida provisória permitia a contratação dos servidores para várias áreas como, por exemplo, de professores substitutos e o suprimento de demandas excepcionais para aperfeiçoamento de médicos na área de atenção básica em saúde em regiões prioritárias para o Sistema Único de Saúde (SUS).

Participação dos trabalhadores no FAT e Caixa Econômica Federal como operador do FGTS – MP 889/2019, convertida na Lei nº 13.932/2019, foi aprovada permitindo aos trabalhadores com contas vinculadas ao FGTS um saque imediato de até R$ 500, criou o saque aniversário e autorizou outras medidas relativas à gestão e aplicação dos recursos do FGTS, mas pela pressão dos trabalhadores, foi possível derrotar a intenção do governo e do relator de retirar a Caixa Econômica Federal como gestora exclusiva do Fundo e de acabar com a participação dos trabalhadores no Conselho Deliberativo do Fundo de Amparo ao Trabalhador (Codefat).

Derrota dos trabalhadores

Extinção do Mistério do Trabalho e Emprego – a extinção do Ministério do Trabalho e Emprego, pela MP 870/2019, convertida na Lei nº 13.844/2019, que reorganizou a estrutura administrativa do governo federal, conforme vinha anunciando o presidente durante o período de transição de governo. Ela foi publicada em edição extra do Diário Oficial da União, no dia 01/01/2019.

Reforma da previdência – Aprovada no Congresso Nacional, a reforma da previdência que tramitou como PEC 6/2019, foi promulgada como Emenda Constitucional 103, mesmo com mudanças importantes que afetavam as pessoas mais vulneráveis, trabalhadores rurais e professores, dentre outros assuntos, a reforma trouxe enorme retrocesso com a perda de direitos tanto para trabalhadores, servidores, aposentados e pensionistas ao pedir o benefício previdenciário.

Congelamento do salário dos servidores – o Veto ao PLP 39/2020, que condicionou a ajuda a estado e municípios à proibição de aumento para servidores até 2021. Deputados e senadores incluíram no texto a possibilidade de excetuar algumas carreiras, entre elas a de saúde e segurança, mas o presidente vetou esse trecho. O Congresso Nacional ainda pode derrubar o veto do presidencial.

Enquanto o Executivo federal posterga o envio do texto de reforma administrativa ao Congresso Nacional, servidores e parlamentares tocam nos bastidores uma proposta ampla de modernização e reestruturação, e não apenas de olho no ajuste fiscal

O tema uniu adversários históricos em torno de uma novidade: a busca por números corretos e sustentáveis sobre o serviço público, com interpretação isenta, para além daqueles que são distorcidos para alimentar interesses meramente políticos. A ideia é fazer um cruzamento de dados de todas as pesquisas recentes (Banco Mundial, governo federal, Ipea, FGV e, por último, a do Instituto Milenium) e identificar os pontos fracos de cada uma delas. Em um debate entre políticos de direita e de esquerda, no evento Café com Política, do Sindilesgis, ficou claro como as distorções são fabricadas e tumultuam as análises da conjuntura.

De um lado, por exemplo, todos concordam que, embora os dados sejam instituições sérias, os estudos têm falhas – propositais ou não. Na última, do Millenium, por exemplo, o peso da folha de salário na União, de cerca de R$ 330 bilhões, está inflado, porque inclui militares e aposentados, não alcançados pela correção dos salários civis. A folha da União de ativos civis em 2019 foi de R$ 136 bilhões, afirmam entidades representativas de servidores.

Por outro lado, essas mesmas entidades erram quando dizem que, na década de 1990, havia mais de 700 mil servidores ativos, e hoje, com a população bem maior (mais de 211 milhões de brasileiros), são aproximadamente 640 mil, e é por isso que o Estado não pode abrir mão do concurso. A maquiagem está no fato escondido de que, no passado, houve privatizações que demitiram ou incentivaram demissões funcionários. Eles saíram dessa conta dos 700 mil. Se comparado a hoje, o efetivo realmente cresceu de tamanho, dizem os parlamentares. São essas arestas que precisam ser aparadas para que a discussão avance no Congresso.

Convergência

Em um ponto, o deputado federal Tiago Mitraud (Novo-MG), presidente da Frente Parlamentar Mista em Defesa da Reforma Administrativa, sua vice, senadora Kátia Abreu (DEM-TO), e o deputado federal Professor Israel Batista (PV-DF), presidente da Frente Parlamentar Mista em Defesa do Serviço Público, que sempre lutam em campos opostos, concordam: a qualidade do serviço público precisa ser aprimorada, para um modelo de eficiência e produtividade, mas sem tirar do funcionalismo o direito à estabilidade – ao contrário do que prega o governo, nas propostas emergenciais, com redução de jornada e salário, criação de carreiras sem estabilidade e fim das progressões e promoções automáticas.

“Uma reforma mal feita corre o risco de ser uma bomba fiscal no futuro, com sérios prejuízos para o Estado. Não podemos iniciar uma guerra de narrativa. Vamos nos basear em dados reais. Também não podemos nos dar um luxo de fazer uma por vez. O melhor é tocar ao mesmo tempo as reformas tributária e administrativa”, afirma Tiago Mitraud. “Deve ser um processo de ganha-ganha, sem estatísticas criativas, mas o foco tem que ser o contribuinte. Não queremos atropelar o governo com essa iniciativa. Mas podemos continuar protagonistas na reforma administrativa, como fomos na reforma da Previdência”, complementa Kátia Abreu.

Para o Professor Israel, não se pode admitir a divulgação de dados criativos apenas para ganhar o debate. “Buscamos números confiáveis. As distorções são usadas para desqualificar o interlocutor e convencer a opinião pública contra os servidores. É importante destacar que o problema não é a estabilidade, mas a falta de vínculo entre o servidor e o Estado. Cerca de 45% dos gestores públicos em todo o país estão no cargo por indicação política. Em alguns locais, esse percentual ultrapassa os 90%. Parlamentares e governo precisam sentar à mesa sem armas”, sugere Israel Batista.

Objetivos

A senadora Kátia Abreu afirma que a reforma precisa trazer justiça social. De maneira que os contribuintes, principalmente os mais pobres, vejam funcionar os serviços de segurança, saúde, educação e previdência. Combater as desigualdades entre servidores – uns ganham muito e a maioria, pouco – é outro ponto, diz. “O fundamental é uma gestão de pessoas que valorize o servidor”. Ela propõe a criação de uma agência para monitorar o desempenho, incentivar e “fazer justiça ao servidor”. Esse órgão seria responsável por alterar as regras dos concursos para não apenas olhar o resultado das provas do certame, mas a vocação individual.

Além de estável, o servidor precisa de “independência” para tomar decisões e não aceitar leviandades dos gestores políticos de plantão. Tanto Kátia, quanto Mitraud e Israel apontaram um problema sério. O que chamaram de “paralisação das canetas”. É quando o servidor tem medo de tomar uma decisão e ser punido administrativamente. Por isso, a reforma é importante e complexa, no entender dos parlamentares. Kátia Abreu apontou vários projetos no Congresso a ser considerados, como os que tratam do teto remuneratório – dos supersalários -, de dispensa por baixo desempenho e de gestão de resultados, entre outros.

Prazo

Poucos acreditam que o presidente Jair Bolsonaro vai enfrentar a reforma administrativa em período de eleição. O foco será o auxílio emergencial, angariar votos e pressionar a equipe econômica para “arranjar verbas para obras de aliados”, destaca Sérgio Ronaldo da Silva, secretário-geral da Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef). “No entanto, passadas as eleições, no ano que vem, o governo começará o tudo ou nada”, acrescenta. Por isso, a parte de baixo da pirâmide, da mesma forma que os que estão no topo remuneratório, também está em busca de “números honestos”.

Em 3 de setembro (e nas duas quintas seguintes, 10 e 17), outra Frente Parlamentar Mista do Serviço Público, que tem como coordenadores a deputada Alice Portugal e o senador Paulo Paim, começa um seminário para analisar e discutir cada detalhe que veio a público sobre o assunto e filtrar o que é fato e o que é fake news. Para Rudinei Marques, presidente do Fórum das Carreiras de Estado (Fonacate), a avaliação de desempenho, por exemplo, tem que ser feita em todos os Poderes e em todas as esferas. “Principalmente no Legislativo, que, inclusive, está com a credibilidade baixa (em torno de 20%), de acordo com as últimas pesquisas”.

Para Marques, os eleitos pelo povo igualmente devem mostrar a capacidade de entender o serviço público. E até mesmo o economista Gil Castello Branco, secretário-geral da Associação Contas Abertas, que sempre confia nos números das reconhecidas instituições de pesquisa, criticou o Instituto Milenium. “A comparação dos gastos com pessoal e as despesas com saúde e educação foi totalmente imprópria, até porque são as áreas que absorvem a maior quantidade de servidores. Não há escolas sem professores e hospitais sem médicos. Ao contrário, tal como a pandemia tem mostrado, o país precisa de mais médicos. A meu ver, a reforma administrativa é necessária tendo em vista inúmeras distorções nos planos de cargos e salários dos Três Poderes. Mas a comparação é descabida e não contribui para um debate sério sobre o tema”, destaca.

O papel do Judiciário

O Judiciário pode facilitar, ou dificultar, a reforma administrativa, na avaliação de Vladimir Nepomuceno, assessor parlamentar da Insight. Está previsto para a sessão da próxima quarta-feira, 2 de setembro, o julgamento, no Plenário do Supremo Tribunal Federal (STF), da Ação Direta de Inconstitucionalidade (ADI 2135) que garantiu, por liminar, uma única forma de contratação (RJU) de servidores públicos para a União, estados, Distrito Federal e municípios. “A decisão do STF nesse processo pode e deverá ter influência no debate e no prosseguimento das reformas já encaminhadas ou a serem apresentadas”, reforça.

“A depender do resultado do julgamento dessa ADI, pode estar aberta a porta para a implantação de parte do que propõe o relatório do Banco Mundial (Bird) para a administração pública brasileira, entregue ao governo federal em 2019 como um caderno de tarefas”, ressalta Nepomuceno. Se derrotada a liminar, ainda que possam não ser incluídos em quadro em extinção os atuais servidores estatutários, estaria liberada a contratação por outras formas, inclusive com relações de trabalho precarizadas, como a atual Carteira Verde e Amarela.

Bastaria a simples não realização de concursos, como já está ocorrendo, para a gradativa redução do quadro efetivo permanente das instituições públicas, ”’até que seja liberada a demissão por insuficiência de desempenho, em tramitação em vários projetos no Congresso” lembra. E essa votação, não por acaso, reforça o assessor parlamentar, acontece justamente no momento de maior pressão neoliberal para o encaminhamento pelo presidente da República de uma nova Proposta de Emenda à Constituição (PEC), formalizando mais uma reforma administrativa.

O Judiciário pode facilitar, ou dificultar, a reforma administrativa

“É importante termos em conta que essa votação acontece justamente no momento de maior pressão neoliberal para o encaminhamento pelo presidente da república de uma nova Proposta de Emenda à Constituição – PEC, formalizando mais uma reforma administrativa, avançando na desestruturação da administração pública brasileira. A decisão do STF nesse processo pode e deverá ter influência no debate e no prosseguimento das reformas já encaminhadas ou a serem apresentadas”

Vladimir Nepomuceno*

Está previsto para a sessão da próxima quarta-feira, 02 de setembro de 2020, o julgamento, no Plenário do Supremo Tribunal Federal, da ADI 2135 – Ação Direta de Inconstitucionalidade, que, através de decisão liminar, garantiu, até aqui, a exigência de uma única forma de contratação (o RJU) de servidores públicos para a União, os estados, o Distrito Federal e os municípios. Essa liminar foi obtida em 2007 pelos partidos políticos PT, PDT, PCdoB e PSB, suspendendo a eficácia de um dispositivo da Emenda Constitucional nº 19, de 1998, que buscava alterar o texto do artigo 39 da Constituição Federal, aprovado no processo constituinte e promulgado em 1988.

O objetivo da alteração era que não houvesse apenas um único regime jurídico para contratação de servidores públicos da administração pública direta, das autarquias e das fundações públicas, nas três esferas de governo. A intenção era a liberação para que os chefes dos Poderes, nas três esferas, pudessem contratar servidores por mais de um regime jurídico, usando a CLT, por exemplo. Isso poderia significar, entre outras situações, a desestruturação das tabelas remuneratórias e dos procedimentos de progressão e promoção da administração pública, além de flexibilizar os critérios de ingresso na administração pública.

É importante termos em conta que essa votação acontece justamente no momento de maior pressão neoliberal para o encaminhamento pelo presidente da república de uma nova Proposta de Emenda à Constituição – PEC, formalizando mais uma reforma administrativa, avançando na desestruturação da administração pública brasileira. A decisão do STF nesse processo pode e deverá ter influência no debate e no prosseguimento das reformas já encaminhadas ou a serem apresentadas. Obvio está que o resultado contribuirá para o posicionamento dos parlamentares no Congresso. Vejamos abaixo a redação do artigo 39 da Constituição Federal que está nas mãos dos ministros do STF.

Texto original da Constituição Federal (mantido pela liminar):

“Art. 39. A União, os Estados, o Distrito Federal e os Municípios instituirão, no âmbito de sua competência, regime jurídico único e planos de carreira para os servidores da administração pública direta, das autarquias e das fundações públicas. (Vide ADIN nº 2.135-4)”

Texto alterado pela Emenda Constitucional nº 19/98 (suspenso pela liminar):

“Art. 39. A União, os Estados, o Distrito Federal e os Municípios instituirão conselho de política de administração e remuneração de pessoal, integrado por servidores designados pelos respectivos Poderes. (Redação dada pela Emenda Constitucional nº 19, de 1998) (Vide ADIN nº 2.135-4)”

A depender do resultado do julgamento dessa ADI, pode estar aberta a porta para a implantação de parte do que propõe o relatório do Banco Mundial – BIRD, para a administração pública brasileira, entregue ao governo federal em 2019 como um caderno de tarefas. No relatório, o BIRD recomenda:

• Possibilidade de incorporação de funcionários por meio de regime contratual, em vez do estatutário;

• Possibilidade de contratos temporários, com duração de até 6 anos, para realização de projetos específicos;

• Mobilidade de servidores entre órgãos do Estado;

• Reforço do pagamento por desempenho e não apenas em decorrência do tempo de serviço.

Se derrotada a liminar, ainda que possam não serem incluídos em quadro em extinção os atuais servidores estatutários, estaria liberada a contratação por outras formas, inclusive com relações de trabalho precarizadas, como a atual CLT/Carteira Verde e Amarela. Bastaria a simples não realização de concursos, como já está ocorrendo, para a gradativa redução do quadro efetivo permanente das instituições públicas, até que seja liberada a demissão por insuficiência de desempenho, em tramitação em vários projetos no Congresso.

É oportuno relembrar a exposição de motivos que acompanhava a então PEC 173, de 1995, que depois viria a se transformar na Emenda Constitucional 19/98, e que foi assinada por Luiz Carlos Bresser Pereira, Ministro de Estado da Administração Federal e Reforma do Estado do governo Fernando Henrique Cardoso à época e José Serra, que era ministro do Planejamento, ambos responsáveis pela reforma administrativa. O documento também era assinado por outros quatro ministros, uma vez que a exposição de motivos encaminhava mais de uma PEC. Naquele documento, o governo FHC, ao propor as alterações na Constituição Federal, alegava em relação à gestão de pessoal que, caso fosse aprovada a proposta, seria possível “contribuir para o equilíbrio das contas públicas: as esferas de Governo que enfrentam desequilíbrio das contas públicas disporão de maior liberdade para a adoção de medidas efetivas de redução de seus quadros de pessoal, obedecidos critérios que evitem a utilização abusiva ou persecutória de tais dispositivos”.

Especificamente sobre os servidores o texto dizia que “Em relação ao servidor público, não se intenciona penalizá-lo ou suprimir direitos mas atualizar dispositivos legais, remoer excessos e, sobretudo, propiciar condições à introdução de novas formas de gestão que valorizem a sua profissionalização. Nesse sentido, ressalta-se os seguintes resultados esperados:

* recuperar o respeito e a imagem do servidor perante a sociedade: a flexibilidade da estabilidade, a introdução de mecanismos de avaliação e a possibilidade de equacionamento das situações de excesso de quadros deverão contribuir para o revigoramento da imagem do servidor público perante a opinião pública e para a assimilação de uma nova postura profissional:

* estimular o desenvolvimento profissional dos servidores: a permissão da reserva de vagas nos concursos e processos seletivos repercutirá na motivação dos servidores e facilitará o seu adequado reposicionamento dentro da administração:

* melhorar as condições de trabalho: as flexibilizações introduzidas propiciarão a assimilação de novos métodos e técnicas de gestão, criando condições para substancial melhoria dos padrões gerenciais no serviço público, beneficiando os próprios servidores.

Nota-se que qualquer semelhança com o discurso do atual governo, literalmente não é coincidência. Por isso a importância dessa votação no STF no próximo dia 2 de setembro. Justamente por causa do retrocesso que pode significar o posicionamento do Supremo, a depender do resultado, mais uma vez é importante o posicionamento público das entidades frente àquela Corte, através de manifestações que façam chegar aos ministros como se colocam as entidades e o conjunto dos servidores públicos brasileiros em relação ao grave momento e aos riscos, a depender do resultado da votação.

Por fim, ressalto aqui a permanente e incessante militância do companheiro Paulo Lindesay, Diretor da Executiva Nacional da ASSIBGE-SN e Coordenador do Núcleo da Auditoria Cidadã no Rio de Janeiro, que vem buscando de forma incansável alertar todas as lideranças sindicais sobre o perigo de ser derrubada a liminar e suas consequências.

*Vladimir Nepomuceno – Insight – Assessoria Parlamentar

Em nota assinada por 83 parlamentares, a Frente destaca que “os Correios recolheram ao Tesouro Nacional, como dividendos, alguns bilhões de reais nos últimos dez anos. Desta forma, são falaciosas as alegação de que a existência dos Correios onera os cidadãos com impostos”

Veja a nota:

“Os Correios não são apenas uma estatal que alcança todos os municípios brasileiros, integrando o país com o serviço postal. São, também, uma infraestrutura de logística e de atendimento, construída ao longo de seus 357 anos, que possibilita aos pequenos empreendimentos surgirem e crescerem, levando a todos os brasileiros produtos produzidos e comercializados por outros brasileiros, que, sem o apoio dos

Correios, jamais poderiam empreender.

Essa infraestrutura também tem suportado com sucesso grandes operações de governo, como a distribuição de livros didáticos, de urnas eletrônicas, de medicamentos, entre outras.

Qualquer país do mundo gostaria de poder contar com um correio como o brasileiro, que tem dado conta, sozinho, de universalizar a prestação do serviço postal sem depender de recursos do governo federal.

No entanto, infelizmente, a maioria dos países não conta com um correio assim e precisa subsidiar a prestação desse serviço, para atender seus cidadãos, onerando a despesa pública e o custo geral do serviço.

Poderíamos nos orgulhar de nosso correio e pensar até em exportar seu sucesso, mas, em vez disso, o governo federal busca diuturnamente seu desmantelamento e sua privatização; um contrassenso que precisa ser bem debatido e compreendido, em benefício da sociedade e não apenas de grupos empresariais privados que pretendem ser beneficiados com a entrega da estatal

Só em 2019, os Correios tiveram lucro líquido de 102,1 milhões, segundo próprio balanço divulgado pela empresa no Diário Oficial da União, comprovando sua viabilidade financeira.

Importante ainda mencionar que os Correios recolheram ao Tesouro Nacional, como dividendos, alguns bilhões de reais nos últimos dez anos. Desta forma, são falaciosas as alegação de que a existência dos Correios onera os cidadãos com impostos.

Já quanto a tão falada quebra de monopólio postal, cumpre-nos destacar que a área de reserva está restrita aos objetos de correspondências, – cartas, telegramas e malotes, não havendo restrições para as empresas que operam serviços de encomendas.

A obrigação de prover o serviço postal é dever constitucional da União.

Desobrigá-la desse dever significará onerar desnecessariamente o Tesouro Nacional com o eventual subsídio para custear a universalização promovida por um ente privado, cujo custo anual estimado supera os R$ 5 bilhões.

Ainda assim, necessário considerar o fato de que a tarifa da carta no Brasil é uma das menores do mundo, apesar de o território do país ser um dos maiores. E no campo de encomendas, mesmo disputando mercado com diversas outras empresas privadas, os Correios destacam-se como um dos melhores e mais competitivos serviços postais do mundo, e sendo reconhecida como uma das 100 melhores empresas em reputação corporativa no Brasil, estabelecido pela empresa Merco (Monitor de Reputação Corporativa).

Portanto, as declarações incorretas ou falsas sobre os Correios, abrangendo sua lucratividade e excelência em qualidade de serviços, têm prejudicado sobremaneira os Correios.

Essa depreciação vai contra o interesse público, pois, no caso de uma eventual privatização, colabora para a redução do valor que seria obtido pela companhia, beneficiando tão somente os adquirentes privados, em detrimento da sociedade brasileira.

Neste contexto, a recente paralisação dos trabalhadores dos Correios tem sido utilizada como argumento na tentativa de justificar a privatização da Empresa.

Na realidade, porém, trata-se de um movimento que foi provocado por uma decisão completamente despropositada da Presidência dos Correios, que decidiu unilateralmente reduzir de forma brutal a remuneração liquida final dos trabalhadores, aproveitando-se de um imbróglio jurídico entre o TST e o STF, no julgamento do dissídio coletivo que fixaria o novo acordo salarial da categoria em 2019.

Mais uma vez, o preposto da população, neste caso o Presidente dos Correios, joga contra os interesses da sociedade, forçando uma greve que não precisaria ocorrer se tão somente se cumprisse o acordo firmado no TST.

O que se busca não são privilégios ou regalias, mas, tão somente a garantia de direitos adquiridos em anos de luta, e de condições dignas de trabalho e remuneração à todos e todas trabalhadores e trabalhadoras ecetistas. Finalmente, importante destacar a tramitação no Congresso de importantes

projetos que visam a proteção dos Correios como empresa Pública.

Os PLs 7638/17 e 6385/16, que dão preferência a contratação dos correios pela administração pública federal, garantindo também total confiabilidade e possibilidade de entrega , uma vez que é a única empresa presente em todo o território nacional, bem como o PL 1368/2019, que institui o Fundo de Universalização dos Serviços Postais – FUSP são exemplos disso.

Além disso, destaca-se o PL 3866/2020, que trata da manutenção das cláusulas sociais dos acordos coletivos durante a pandemia, que é essencial para garantia e manutenção de direitos conquistados através dos anos.

Os Correios é patrimônio do povo brasileiro. Não à privatização!

Brasília/DF, 27 de agosto de 2020

Leonardo Monteiro

Deputado Federal – PT/MG

Presidente da Frente Parlamentar Mista em Defesa dos Correios

Assinam conjuntamente a nota:

1) Paulo Rocha – Senador – PT/PA

2) Enio Verri – Líder da Bancada do PT na Câmara dos Deputados

3) Helder Salomão – Deputado Federal – PT/ES

4) Carlos Zarattini – Deputado Federal PT/SP

5) Elvino Bohn Gass – Deputado Federal PT/RS

6) Paulão – Deputado Federal PT/AL

7) João Daniel – Deputado Federal PT/SE

8) Rubens Otoni – Deputado Federal PT/GO

9) Odair Cunha – Deputado Federal PT/MG

10) Paulo Teixeira – Deputado Federal PT/SP

11) Alencar Santana – Deputado Federal PT/SP

12) Natália Bonavides – Deputada Federal PT/RN

13) Arlindo Chinaglia – Deputado Federal PT/SP

14) Valmir Assunção – Deputado Federal PT/BA

15) Waldenor Pereira – Deputado Federal PT/BA

16) Rogério Correia – Deputado Federal – PT/MG

17) Nilto Tatto – Deputado Federal PT/SP

18) Margarida Salomão – Deputada Federal PT/MG

19) Erika Kokay – Deputada Federal – PT/DF

20) Paulo Guedes – Deputado Federal PT/M

21) Vander Loubet – Deputado Federal PT/MS

22) Célio Moura – Deputado Federal PT/TO

23) Rui Falcão – Deputado Federal PT/SP

24) Afonso Florence – Deputado Federal PT/BA

25) Paulo Pimenta – Deputado Federal- PT/RS

26) Zé Carlos – Deputado Federal PT/MA

27) Professora Rosa Neide – Deputada Federal PT/MT

28) Benedita da Silva – Deputado Federal PT/RJ

29) Henrique Fontana – Deputado Federal PT/RS

30) Luiziane Lins – Deputada Federal PT/CE

31) Reginaldo Lopes – Deputado Federal PT/MG

32) Gleisi Hoffmann- Deputada Federal- PT/PR

33) Carlos Veras- Deputado Federal- PT/PE

34) Alexandre Padilha- Deputado Federal- PT/SP

35) José Guimarães- Deputado Federal- PT/ CE

36) Pedro Uczai – Deputado Federal- PT/SC

37) Airton Faleiro – Deputado Federal- PT/PA

38) Dionisio Marcon – Deputado Federal- PT/RS

39) Zé Neto – Deputado Federal PT/BA

40) Joseildo – Deputado Federal PT/BA

41) Marília Arraes – Deputada Federal PT/PE

42) José Ricardo – Deputado Federal – PT/AM

43) Frei Anastácio- Deputado Federal PT/PB

44) Zeca Dirceu – Deputado Federal PT/PR

45) Rejane Dias – Deputada Federal PT/PI

46) Maria do Rosário – Deputada Federal PT/ RGS

47) Jorge Solla – Deputado Federal PT/ BA

48) José Airton Cirilo – Deputado Federal – PT/CE

49) Beto Faro – Deputado Federal – PT/PA

50) Merlong Solano – Deputado Federal – PT/PI

51) Vicentinho – Deputado Federal – PT/SP

52) Padre João – Deputado Federal – PT/MG

53) Patrus Ananias – Deputado Federal – PT/MG

54) Sâmia Bomfim – Deputada Federal – PSOL/SP – Líder do Partido na Câmara

55) Aurea Carolina – Deputada Federal – PSOL/MG

56) David Miranda – Deputado Federal – PSOL/RJ

57) Edmilson Rodrigues – Deputado Federal – PSOL/PA

58) Fernanda Melchionna – Deputada Federal – PSOL/RS

59) Glauber Braga – Deputado Federal – PSOL/RJ

60) Ivan Valente – Deputado Federal – PSOL/SP

61) Luiza Erundina – Deputado Federal – PSOL/SP

62) Marcelo Freixo – Deputado Federal – PSOL/RJ

63) Talíria Petrone – Deputado Federal – PSOL/RJ

64) Wolney Queiróz – Deputado Federal – PDT/PE – Líder do Partido na Câmara

65) André Figueiredo – Deputado Federal – PDT/CE – Líder da Oposição

66) Chico D’Angelo – Deputado Federal – PDT/RJ

67) Fábio Henrique – Deputado Federal – PDT/SE

68) Idilvan Alencar – Deputado Federal – PDT/CE

69) Jesus Sérgio – Deputado Federal – PDT/AC

70) Sérgio Vidigal – Deputado Federal – PDT/ES

71) Robério Monteiro – Deputado Federal – PDT/CE

72) Paulo Ramos – Deputado Federal – PDT/RJ

73) Perpétua Almeida – Deputada Federal – PCdoB/AC – Líder do Partido na Câmara

74) Daniel Almeida – Deputada Federal – PCdoB/BA

75) Alice Portugal – Deputada Federal – PCdoB/BA

76) Márcio Jerry – Deputada Federal – PCdoB/MA

77) Jandira Feghali – Deputada Federal – PCdoB/RJ

78) Renildo Calheiros – Deputada Federal – PCdoB/AL

79) Alessandro Molon – Deputado Federal – PSB/RJ – Líder do Partido na Câmara

80) Denis Bezerra – Deputado Federal – PSB/CE

81) Camilo Capiberibe – Deputado Federal – PSB/AP

82) Elias Vaz – Deputado Federal – PSB/GO

83) Mauro Nazif – Deputado Federal – PSB/RO

Câmara apoia governo e veta possibilidade de qualquer reajuste

Os servidores venceram no Senado, mas perderam na Câmara dos Deputados. A Casa aprovou, em votação acirrada (Sim, 316 votos, Não, 165 votos e 2 Abstenções) o veto 17/2020, do presidente Jair Bolsonaro, que congela a remuneração dos servidores públicos. O veto havia sido rejeitado pelo Senado na sessão conjunta de ontem (19/08). Servidores prometem retaliação

O dispositivo vetado pelo presidente Jair Bolsonaro (§ 6º do art. 8º) excluía a proibição de reajuste as seguintes categorias: servidores públicos civis e militares mencionados nos arts. 142 e 144 da Constituição Federal, inclusive servidores das carreiras periciais, agentes socioeducativos, profissionais de limpeza urbana, de serviços funerários e de assistência social, trabalhadores da educação pública e profissionais de saúde da União, dos Estados, do Distrito Federal e dos Municípios, desde que diretamente envolvidos no combate à pandemia da Covid-19.

A consequência: A manutenção do veto implica que Estados, Municípios e Distrito Federal e União estão proibidos de conceder reajuste de qualquer categoria até dezembro de 2021.

Próximo passo: Mantido na Câmara dos Deputados. Será feita a comunicação à Presidência da República.

Os bastidores

De acordo com o cientista político Jorge Mizael, diretor da Consultoria Metapolítica, Ricardo Barros (PP/PR), novo líder do governo na Câmara dos Deputados, foi aprovado em seu primeiro grande teste no posto. “Barros contou com o empenho direto do presidente da Câmara, Rodrigo Maia (DEM-RJ), do centrão, dos governadores e dos prefeitos e acabou garantido o veto que havia sido derrubado no Senado Federal ontem”, afirmou.

Os servidores acreditavam em nova vitória na Câmara. Derrotados, vão denunciar à sociedade o “jogo de interesses que prejudica a saúde do cidadão” e expor o nome de cada parlamentar que mudou o voto em meio ao aumento da contaminação pelo coronavirus, para “agradar o Executivo e o mercado“. Em ano de eleição, a expectativa é de que esses vão perder votos.

“O governo está fazendo um terrorismo dizendo que os servidores querem reajuste. Não é verdade. O debate era sobre uma possível ajuda a quem nunca pôde ir para o trabalho remoto e deu atendimento presencial aos que precisaram. Mandamos e-mails, whatsapps e todo tipo de avaliação técnica aos deputados para mostrar a verdade. Como cederem à tentação, vamos repetir a prática de 2018. Muitos que foram contra os servidores, não voltaram”, lembra Sérgio Ronaldo da Silva, secretário-geral da Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef).

Para Jorge Mizael, sócio da Consultoria Metapolítica, a queda de braço do momento é também uma disputa por espaço no orçamento. A até 31 de agosto, o Executivo tem que apresentar a peça orçamentária ao Congresso e, nela, os recursos para qualquer que seja o uso têm que estar definidos. “A discussão é absurda, porque não há na lei qualquer item que fale em aumento obrigatório. Mas, sem dúvida, o que é feito agora terá impactos futuros”, explica. Para Bolsonaro e Paulo Guedes, ministro da Economia, a derrubada do veto poderia resultar em prejuízo de R$ 120 bilhões aos cofres públicos.

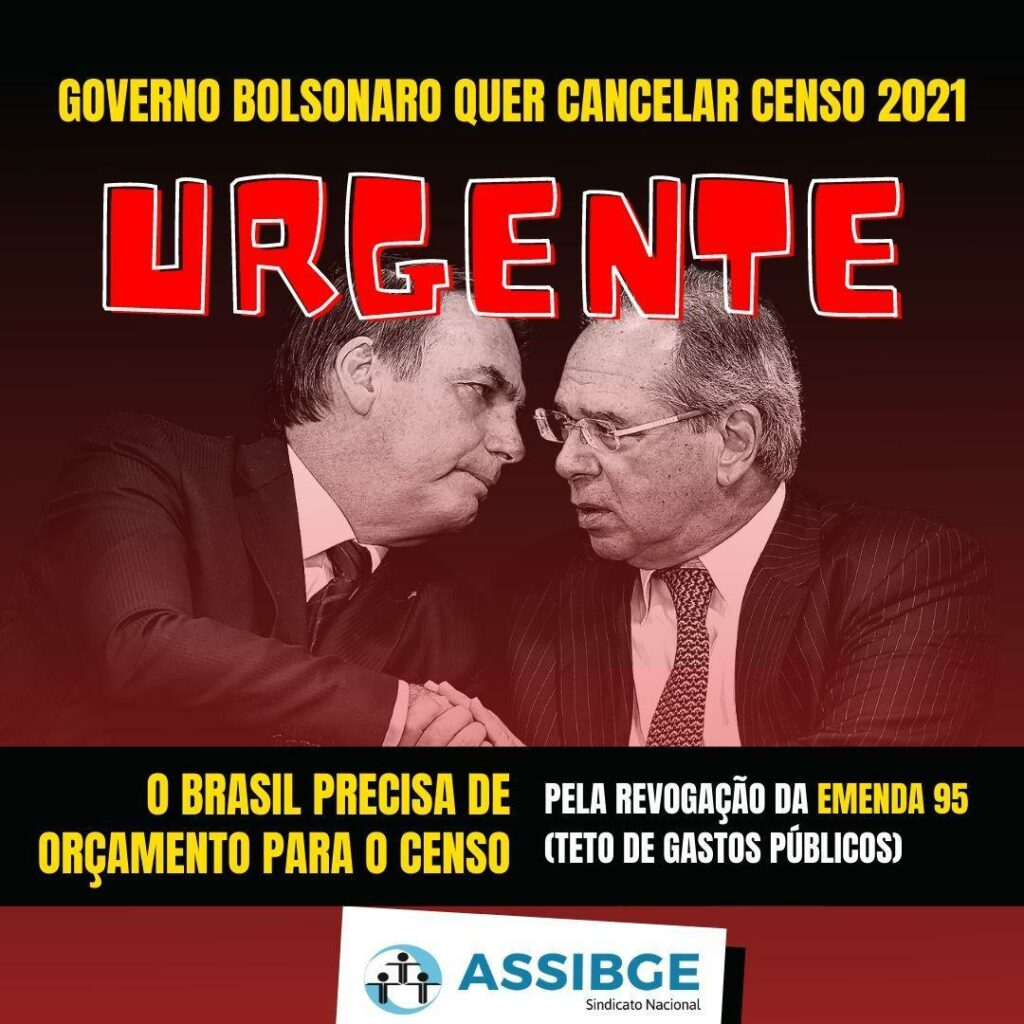

Adiar o Censo Demográfico é desperdício de dinheiro público, afirma a AssIBGE. Por meio de nota, a entidade diz que foi surpreendida, ontem, com o anúncio de do novo adiamento do Censo, de 2021 para 2022, por razões orçamentárias. E considera o tratamento do governo federal à produção de estatísticas e ao conhecimento em geral como uma operação “esconde números”

“O novo adiamento do censo significa a ocultação de informações fundamentais para o conhecimento da realidade brasileira e de sua população, num momento que estamos atravessando gravíssima crise econômica e sanitária. Qual o impacto da Covid-19 nos municípios brasileiros? E na mortalidade? E para a fecundidade?”, questiona Associação Nacional dos Funcionários do IBGE (AssIBGE).

Veja a nota:

“Em 18 de agosto, os trabalhadores do IBGE foram surpreendidos com notícia na imprensa sobre adiamento do Censo Demográfico de 2021 para 2022, por razões orçamentárias. A proposta de Orçamento a ser enviada ao Congresso Nacional para o ano que vem remaneja verbas para outras áreas, notadamente o Ministério da Defesa. Inicialmente previsto para 2020, o censo já havia sido adiado em função da pandemia, com a garantia formal de que os recursos retornariam no ano de 2021.

Do ponto de vista do próprio discurso do governo o adiamento é uma contradição, pois representará um desperdício de recursos já aplicados em equipamentos e recursos humanos. Muito trabalho e esforço da casa já foi direcionado para o Censo 2020, que já havia sido adiado para 2021.

Toda a atualização do cadastro de endereços e da base territorial, produzida até o final de 2019, ficará desatualizada. E não há previsão de pré-coleta, operação de atualização feita pelos próprios recenseadores. Serão necessários recursos para atualização cadastral e obsolescência dos equipamentos.

Haverá desmobilização das equipes já treinadas. Será necessário outro treinamento e não teremos possibilidade de novas provas piloto e censo experimental. A não ser que se gaste novamente recursos para estes fins. Os contratos dos analistas censitários encerram justamente em 2022. Não haverá pessoal suficiente para etapas de crítica, apuração e tabulação.

O IBGE tem um percentual de aproximadamente 30% da sua força de trabalho ativa aposentável. Uma parte desse pessoal não aguardará a realização do Censo com o novo adiamento. Quem vai capacitar os temporários e passar o know how, aspectos fundamentais para o sucesso das pesquisas do IBGE?

O novo adiamento do censo significa a ocultação de informações fundamentais para o conhecimento da realidade brasileira e de sua população, num momento que estamos atravessando gravíssima crise econômica e sanitária. Qual o impacto da Covid-19 nos municípios brasileiros? E na mortalidade? E para a fecundidade?

Além disso, depende do Censo Demográfico a calibração do Fundo de Participação dos Municípios (FPM), principalmente no momento em que os municípios estão realizando gastos no enfrentamento da pandemia, descompassados com os recursos que têm como base uma estimativa desatualizada da população. O censo continua sendo a única base de dados capaz de fornecer informações municipais e intramunicipais abrangentes, por mais importante que seja a amostra da Pnad Contínua.

O tratamento do governo federal à produção de estatísticas e ao conhecimento em geral, aponta para uma operação “esconde números”. Ainda ecoa em nossos ouvidos a frase do ministro da Economia na posse da Presidente do IBGE: “Quem pergunta demais, descobre o que não quer”.

Se for confirmado o adiamento do censo, o resultado só sairá depois das eleições para Presidente. Trata-se de um desperdício de dinheiro público e um verdadeiro apagão estatístico. Dessa forma, dados concretos também sairiam de cena nos debates sobre o projeto de país.

A ASSIBGE SN denuncia o descaso do governo com as estatísticas públicas. O Brasil precisa de orçamento para o Censo Demográfico e outras pesquisas.

Pela manutenção do Censo 2021 e por verbas para a operação censitária!

Concurso público já!

Revogação da Emenda 95 (teto de gastos públicos)!

ASSIBGE – Sindicato Nacional

19 de agosto de 2020”

Dispensa de licitação para compras emergenciais aumenta casos de corrupção no país

MPF e PF investigam centenas de processos que apuram irregularidades na aplicação de verbas para combate ao coronavirus. Com a publicação da MP 961, que autoriza pagamentos antecipados nas licitações e contratos, gestores públicos e empresários encontraram brechas para a prática de irregularidades

A flexibilização das regras de licitações e contratos está garantida pela Medida Provisória 961, editada em maio e permite aos gestores públicos a aquisição de produtos e serviços, com limites de valores, sem recorrer a editais licitatórios. Mas o resultado não foi o esperado. A brecha permitiu o superfaturamento de produtos e serviços, fraudes na utilização dos recursos e casos de corrupção em vários estados do país, de acordo com especialistas.

Por não haver um sistema de fiscalização integrado em relação aos contratos firmados pelos gestores, as suspeitas de corrupção só passam a ser investigadas se for observada alguma irregularidade, como a demora na entrega de serviços e produtos ou preços maiores que os praticados no mercado. Mas, segundo o governo federal, foram colocados em prática alguns sistemas de controle, que têm por objetivo coibir o desvio de verbas e monitorar os gastos do gestores, como o Gabinete Integrado de Acompanhamento da Epidemia da Covid-19 (Giac), o Sistema de Compras do Governo Federal (Comprasnet) e o Painel de Análise Comparativa de Preços Covid-19.

Gastos

Cerca de R$ 20 bilhões já foram para estados e municípios brasileiros combater a pandemia da Covid-19. Diretamente, o gasto do governo federal com a manutenção de equipamentos e serviços médicos, aquisição de máscaras, álcool em gel e termômetros já chega a quase R$ 3 bilhões, sem a necessidade de licitações. Só a Fundação Oswaldo Cruz, por exemplo, fez compras sem licitação de mais de R$ 305 milhões. Já o Ministério da Saúde dispôs de cerca de R$ 206 milhões.

Desde o início da pandemia, o Ministério Público Federal (MPF) já instaurou cerca de 3.200 procedimentos extrajudiciais e pelo menos 2.100 processos judiciais de natureza criminal, todos, de alguma maneira ligados ao coronavírus. A PF (Polícia Federal) deflagrou dezenas de operações em todo o país contra desvios de verbas de combate à epidemia. Pelo menos R$ 1,5 bilhão envolve irregularidades, e o prejuízo para os cofres públicos é de mais de R$ 200 milhões.

Remanejamento

De acordo com Alfredo Dezolt, Diretor Executivo da UGP Brasil e especialista em Compliance, diante das crises sanitária e econômica causadas pelo coronavirus, houve a necessidade de apressar o remanejamento de recursos aos estados e municípios. O especialista avalia que a flexibilização na utilização das verbas não significa que os gestores tenham carta branca para usar os recursos de forma irregular. “Mesmo com a dispensa ou flexibilização de processo licitatório, os órgãos públicos devem seguir os princípios da Constituição e da legislação infraconstitucional. Quando observados os princípios básicos da Administração, os procedimentos de contratação não devem apresentar inconsistências formais e materiais”, defende Dezolt.

O economista destaca que a falta de responsabilidade com o dinheiro público pode acarretar em problemas futuros e lembra a necessidade de medidas que possam coibir as más práticas de gestão, especialmente no momento atual. “A questão do combate à corrupção deve voltar-se hoje para a mudança de cultura comportamental, de como encarar o relacionamento entre os entes públicos e privados. A Lei 12.846/2013, conhecida como Lei Anticorrupção, cita, por exemplo, o Programa de Integridade, onde estão contidas as principais premissas de Compliance, termo que congrega os princípios básicos de condutas íntegras em relações comerciais”, completa o especialista.

Operações policiais contra a corrupção

As irregularidades no combate à pandemia estão presentes também em aquisições que não se aplicam às regras da MP, sejam por causa do valor ou da finalidade. No entanto, o problema é o mesmo: a corrupção. No Rio de Janeiro, em maio, o então secretário de saúde, Edmar Santos, foi preso, preventivamente, acusado de fraudes na aquisição de equipamentos médicos. Também na Operação Placebo no Rio, vários secretários são investigados por desviarem recursos destinados à instalação de hospitais de campanha, pagos por mais de R$ 700 milhões.

Em São Paulo, a aquisição de três mil respiradores pelo valor de R$ 550 milhões é alvo de investigação. A gestão do governador João Dória argumentou que os valores foram reajustados após surgirem problemas com os fornecedores. Secretários e gestores municipais também são investigados. Em Santa Catarina, a suspeita de corrupção envolve o governador do Estado, Carlos Moisés. Uma Comissão Parlamentar de Inquérito foi criada para apurar a compra de 200 respiradores no valor de R$ 33 milhões. A suspeita é que secretários estaduais tenham fraudado contratos e superfaturado os aparelhos.

No Acre, a PF investiga a compra de 70 mil litros de álcool em gel e cerca de 1 milhão de máscaras. O valor pago pelo contrato foi de R$ 7 milhões. Os investigados são suspeitos de superfaturamento e lavagem de dinheiro. No Pará, a PF investiga a compra de 400 respiradores comprados por R$ 50 milhões, sendo que pelo menos 150 deles foram entregues sem condição de uso. Tanto a PF quanto o MPF cumpriram diversos mandados de busca e apreensão contra o governador Elder Barbalho e contra outras dezenas de pessoas. A Operação Para Bellum suspeita que os aparelhos foram superfaturados em mais de 80% do valor médio.

A Associação Nacional dos Funcionários do Ipea (Afipea), em nota técnica, destaca que, se aprovadas como estão, as Propostas de Emenda à Constituição (PECs) 187/2019 e 188/2019, chamadas de emergenciais, podem causar petrificação das contas públicas e colapso social

As notas são de autoria dos economistas José Celso Cardoso Pereira Jr., presidente da Afipea, e de Camillo de Moraes Bassi, técnico de planejamento e pesquisa na Diretoria de Estudos e Políticas Sociais (Disoc), do Ipea. Para ambos, as PECs emergenciais, ao invés de pleno emprego dos fatores de produção e bem-estar geral das pessoas, “o liberalismo econômico vem entregando calamidades, como colapso ambiental, desemprego, subemprego, concentração de renda e até mercantilização da ciência”.

De acordo com os estudos publicados pela Afipea, a PEC 187 (que cria fundos públicos e extingue outros existentes) está “vendendo gato por lebre”. Na nota técnica, a entidade destaca que, se aprovada em 2020, os fundos elegíveis poderiam movimentar cerca de R$ 298.5 bilhões. “Descontando-se as despesas obrigatórias, as receitas atípicas e os restos a pagar, encontra-se de verdade um valor de R$ 15 bilhões em “recursos livres” (leia-se: amortização da dívida pública), cifra equivalente a 4.9% da dotação total dos fundos”.

Isso significa que os recursos passíveis de liberação são inexpressivos, reforça a entidade. “À guisa de comparação, veja-se que se gasta, anualmente, com o passivo soberano, aproximadamente R$ 1,6 trilhão; só em juros, são R$ 409 bilhões. Em suma, os mencionados 15 bilhões seriam algo como uma gota d’água em meio ao oceano”.

Sendo assim, a Afipea conclui que vale a pena repensar, primeiro, se os fundos públicos devem mesmo ser extintos. Isso porque nem toda vinculação é ruim, assim como nem toda ação estatal contracíclica e redistributiva é negacionista do crescimento econômico e da proteção social.

“Busca-se a flexibilização orçamentária, mas não será por intermédio dos fundos que será alcançada. Por isso, reconsidere-se a destinação dos recursos. Se são irrelevantes no abatimento da dívida pública, talvez fosse mais profícuo direcioná-los a ações de erradicação da pobreza ou combate direto à pandemia”, indica.

Veja a nota técnica na íntegra.

Em relação à PEC 188 (prega a extinção de municípios), a Afipea assinala que quebra o equilíbrio fiscal intergeracional e provoca colapso social. Se aprovada, representará uma forma de relativização ou severa restrição dos direitos sociais fundamentais, ao condicioná-los ao “equilíbrio fiscal intergeracional”, mesmo sendo este um (pseudo) conceito, teórica e empiricamente, questionável, analisa.

“Não faz sentido constitucionalizar algo que representará uma espécie de petrificação das finanças públicas brasileiras, uma verdadeira normalização da exceção, a instalar, essa sim, uma situação futura de emergência fiscal permanente, na medida em que os critérios contábeis auto impostos de aferição e cumprimento das atuais regras fiscais brasileiras são inexequíveis na prática e inadequadas teoricamente”, afirma o documento.

A Afipea diz ainda que a aprovação da PEC 188 será algo como a lei de conversibilidade do peso argentino ao dólar, instituída em 1991 pelo governo ultraliberal e posteriormente abandonada em 2001 em função do colapso econômico que ela ajudou a produzir. “Ou seja, algo dessa natureza pode, sem exagero, colocar o Brasil numa rota de colapso econômico, social e político do país como nação”, enfatiza.