Tag: IPCA

Poupança acumula queda do poder aquisitivo pelo 10º mês consecutivo chegando à marca de -6,26%

A prova de que quem investiu na poupança perdeu dinheiro está no estudo da Economatica plataforma de informações financeiras. A poupança acumula queda pelo 10º mês consecutivo, o que significa perda de 6,26%, fato que não era registrado desde outubro de 1991

O poupador vem tendo perdas de poder aquisitivo acumuladas a 12 meses desde o mês de setembro de 2020, vale disser que o baque no bolso, em junho de 2021, é o décimo consecutivo. “Não registrávamos queda de poder aquisitivo em níveis de -6,26% desde o mês de outubro de 1991 quando o poupador perdeu -9,72% em 12 meses”, informa o estudo.

A maior sequência de meses em queda, dentro da amostra, aconteceu entre fevereiro de 2015 e setembro de 2016 com 20 meses de perda em 12 meses, “Tivemos outras duas sequencias de 12 meses seguidos de queda de poder aquisitivo uma primeira entre os meses de novembro de 2002 e outubro de 2003 e outra entre os meses de janeiro de 2013 e dezembro do mesmo ano”, aponta.

A Economatica lembra que, em 2021 até junho, o índice de Small Caps, de BDRs e o Ibovespa tem rentabilidade acima da inflação. Em junho de 2021 o índice de Small Caps foi a melhor opção. O ouro tem o pior desempenho anualizado desde março de 2017. Nos três períodos analisados, o índice de Small Caps foi a melhor opção e o ouro tem o pior desempenho

A inflação medida pelo IPCA no mês de junho é de 0,53%, o acumulado em 12 meses de 8,35% e no ano de 2021 de 3,77%. A rentabilidade da poupança descontada a inflação medida pelo IPCA em 12 meses no mês de junho de 2021 é de -6,26%. “Isso significa que o poupador teve perda de poder aquisitivo”, reitera.

Ouro

A rentabilidade anualizada do ouro descontada a inflação medida pelo IPCA no mês de junho de 2021 é de -16,34% não era registrada uma perda tão expressiva do metal desde março de 2017 quando a queda em 12 meses descontada a inflação foi de -16,70%.

De outubro de 2017 até junho de 2021 o metal só teve rentabilidade anualizadas negativas descontada a inflação medida pelo IPCA em duas oportunidades, em abril de 2021 com queda de -3,13%e em junho de 2021 com queda de -16,34%

Aplicações

No ano de 2021 até junho três índices de bolsa têm valorização acima da inflação medida pelo IPCA. O índice de Small caps com 7,38%, o índice de BDRs com 6,07% e o Ibovespa com valorização acima do IPCA de 2,67%, todas as demais aplicações listadas abaixo têm perda de poder aquisitivo. O ouro registra a maior queda com -14,30% seguido pelo Euro com queda de –10,43% e IFIX com -7,5%

Em 12 meses até junho de 2021 o Índice de Small Caps tem o melhor desempenho com ganho de poder aquisitivo de 28,88% acima do IPCA seguido pelo Ibovespa com 23,12%. O ouro tem a maior perda com -16,34% e o dólar Ptax venda tem o segundo pior desempenho com queda de –15,69%.

No mês de junho de 2021 três índices da amostra tem ganho de poder aquisitivo, o melhor desempenho é do índice de Small Caps com 0,76% seguido pelo IMA-B 5+ (Índice de Títulos públicos com vencimento acima de 5 anos) com 0,30% e o IHFA (Índice de fundos multimercados) com 0,17%. O ouro tem o pior desempenho com queda de -11,54% seguida pelo Euro com perda de poder aquisitivo de -7,87% e dólar Ptax venda com – 4,90%.

ANS define percentual negativo de reajuste para o período de maio de 2021 a abril de 2022. Medida vai beneficiar cerca de 8 milhões de usuários

Por decisão da diretoria colegiada, a Agência Nacional de Saúde Suplementar (ANS) definiu que os planos de saúde individuais ou familiares terão percentual de reajuste negativo no período de maio de 2021 a abril de 2022, pela primeira vez na história. O índice estabelecido é de -8,19% e reflete a queda das despesas assistenciais no setor, em 2020, em consequência da pandemia de covid-19. “Na prática, o percentual negativo resulta em redução na mensalidade e as operadoras são obrigadas a aplicar o índice, que não pode ser maior do que definido pela agência reguladora”, destaca a ANS.

A aprovação do percentual aconteceu em reunião de diretoria colegiada nesta quinta (8/07) e será publicada no Diário Oficial da União (DOU). O índice deve ser aplicado pela operadora a partir da data de aniversário do contrato, ou seja, no mês de contratação do plano. A base anual de incidência é de maio até abril do ano seguinte. “Para chegar ao índice, a ANS utilizou metodologia de cálculo que vem sendo aplicada desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA), desconsiderando o item Plano de Saúde”.

“O resultado do percentual obtido este ano confirma a robustez e a resiliência do modelo de cálculo do reajuste, que retrata os custos dos planos mesmo em um contexto atípico. Isso traduz uma forma justa de recomposição das receitas, gerando equilíbrio e um horizonte de sustentabilidade ao mercado, aliados a um mecanismo de incentivo à eficiência e melhor gestão das despesas assistenciais das operadoras”, destacou o diretor-presidente substituto da ANS, Rogério Scarabel.

Pandemia

Com as medidas protetivas para evitar a disseminação do vírus, em 2020, houve uma queda na procura por atendimentos que não eram urgentes. A aplicação dos índices efetivamente apurados (sejam negativos ou positivos) é necessária para assegurar que a relação contratual siga as regras pré-estabelecidas, mantendo o equilíbrio entre as partes, reafirma a ANS.

Atualmente, os planos de saúde individuais ou familiares médico-hospitalares regulamentados (contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98) responde por 17% do total de beneficiários em planos de assistência médica, ou seja, cerca de 8 milhões de usuários, de acordo com dados de maio de 2021.

Informações do boleto

Os beneficiários de planos individuais devem ficar atentos aos seus boletos de pagamento e observar se o percentual de reajuste aplicado é igual ou inferior ao definido pela ANS e se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato. É importante lembrar, destaca a ANS, que as parcelas de recomposição dos reajustes suspensos no período de setembro a dezembro de 2020 continuam sendo aplicadas normalmente de acordo com o parcelamento determinado pela ANS. Isto é, as parcelas da recomposição não sofrerão o reajuste de 2021.

Reajustes negativos, embora não sejam comuns, são aplicados no setor de planos de saúde. No caso dos planos individuais, é a primeira vez que ocorre. Veja no gráfico abaixo o histórico dos percentuais aplicados desde 2000.

Despesas assistenciais em 2020

É importante destacar que a natureza dos custos do setor não é vinculada a um índice de preços, mas de valor. Ou seja, o custo final do plano de saúde é impactado por fatores como o aumento ou queda da frequência de uso do plano de saúde e a inclusão de novas tecnologias.

Ao longo de 2020, os gastos do setor com atendimento assistencial (eventos indenizáveis líquidos) oriundos de procedimentos como consultas, exames e internações, sofreram queda significativa comparado aos anos anteriores. Os dados estão disponíveis no Prisma Econômico-Financeiro da Saúde Suplementar, publicação divulgada trimestralmente pela ANS.

Confira no gráfico abaixo as despesas assistenciais ao lado das receitas de contraprestação do setor a cada trimestre, desde 2018:

Veja como é aplicado o reajuste

O índice de reajuste autorizado pela ANS pode ser aplicado somente a partir da data de aniversário de cada contrato. Para os contratos com aniversário em maio, junho, ou julho será permitida aplicação retroativa do reajuste, na forma prevista pela RN nº 171/2008.

Entenda como calcular o percentual de reajuste dos planos individuais ou familiares

Fruto de estudos da Agência ao longo dos últimos 10 anos e amplamente discutido com o setor e a sociedade, o Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), retirando-se deste último o subitem Plano de Saúde.

O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de natureza não assistenciais, como despesas administrativas. Na fórmula, o IVDA terá peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

A VDA é calculada com base nos dados das demonstrações contábeis e quantidade de beneficiários enviados pelas operadoras à ANS periodicamente. As bases utilizadas no cálculo são públicas, conferindo, assim, maior transparência e previsibilidade. “Este ano, além da publicação das bases de dados, a ANS está disponibilizando um caderno na linguagem R que documenta passo a passo o cálculo da variação das despesas assistenciais a ser utilizada no cálculo do percentual máximo de reajuste dos planos individuais ou familiares e permite a replicação do cálculo pelo público em geral”, destaca.

A VFE deduz a parcela da variação de despesas das operadoras que já é recomposta pela variação das mensalidades por mudança de faixa etária. Já o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais, transferindo para os consumidores a eficiência média do setor e evitando um modelo de repasse automático da variação de custos.

Assista ao vídeo sobre a metodologia de planos individuais ou familiares

Portabilidade de carências

Os consumidores têm o poder de escolha. Caso entendam que seu plano de saúde não está lhes atendendo adequadamente, podem optar pela portabilidade de carências para outra operadora. Para saber as opções disponíveis no mercado para contratação ou troca via portabilidade de carências, o interessado pode fazer comparações ao consultar o Guia ANS, no portal da Agência.

Para saber os requisitos para a realização da portabilidade de carências, incluindo as novidades implementadas pelas regras trazidas pela RN nº 438/18, confira aqui.

Em caso de dúvidas, os consumidores podem entrar em contato com a ANS por meio dos seguintes canais de atendimento:

- Disque ANS: 0800 701 9656

- Central de Atendimento ao Consumidor, no endereço eletrônico www.gov.br/ans

- Central de atendimento para deficientes auditivos: 0800 021 2105

Especialista dá sete dicas para proteger seu bolso da alta da inflação

O Índice de Preços ao Consumidor Amplo (IPCA) de maio surpreendeu negativamente o mercado, confirmando o que as famílias brasileiras já estão sentindo no bolso: a inflação não para de subir. Tudo ficou mais caro: alimentos, combustíveis, energia elétrica, entre outros preços

No acumulado dos últimos 12 meses (de junho de 2020 a maio de 2021), o IPCA, que é o índice oficial do governo, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) chegou a alcançou 8,06%, em 12 meses, o maior resultado para o mês desde 1996 e bem acima do centro da meta de inflação fixada pelo Banco Central.

Veja sete dicas de Evaldo Perussolo, diretor financeiro do Banco Bari, para proteger seu orçamento doméstico e investimentos.

Entenda o que é o índice

O IPCA é o índice usado pelo governo para fixar a meta anual de inflação. Todo mês, o Instituto Brasileiro de Geografia e Estatística (IBGE) pesquisa os preços de uma cesta de produtos e serviços mais consumidos pelas famílias com renda mensal entre 1 e 40 salários mínimos que residem em regiões metropolitanas. Isto quer dizer que a inflação da sua família pode ser ainda maior do que a oficial, dependendo do peso de cada item em seu orçamento.

Controle seus gastos

Fazer uma planilha mensal de gastos da sua família, fixando uma meta para cada um, ajudará a economizar. Existem gastos que variam anualmente, como aluguel e mensalidade escolar. Mas outros podem ter variação diária. É o caso do grupo alimentação, justamente o que tem maior peso no IPCA e nos gastos das famílias.

Fique de olho na lista de compras

Quanto menor a renda da família, maior o peso dos gastos de alimentação e produtos de higiene e limpeza. Preparar uma lista de compras antes de ir ao supermercado faz grande diferença, pois ajuda na pesquisa de preços e evita a compra de itens desnecessários. Para frutas e legumes, vale dar preferência aos produtos da safra, que têm mais qualidade e são mais baratos.

Atenção à conta de luz

Preços controlados pelo governo, como combustível e tarifas de energia elétrica, também fazem parte do IPCA. E estes dois itens são os que mais pressionaram a inflação de maio. Neste caso, não há como fazer pesquisa de preços, mas sim controlar o consumo. Como o país passa por uma crise hídrica, entramos na chamada “bandeira vermelha”, o que significa que a conta de luz sofre acréscimo de R$ 4,169 a cada 100 quilowatt-hora consumido. Ou seja: não deixar as luzes acesas sem necessidade e racionar o uso dos eletrodomésticos são atitudes que farão diferença.

Renegocie reajustes

Embora o IPCA seja o índice oficial do governo, existem outros, que indexam alguns contratos e que têm metodologia de cálculo diferente. O Índice Geral de Preços do Mercado (IGP-M) é o principal deles e serve como referência para muitos contratos de aluguel. Se for o seu caso, entre em contato com o locador e peça renegociação do reajuste, pois o IGP-M acumulado nos últimos 12 meses já alcançou 37,04%. Se o Índice for o IPCA, renegocie também, procurando saber por quanto os alugueres de imóveis próximos estão sendo negociados atualmente.

Fique de olho nas aplicações financeiras

Se seu dinheiro está na tradicional caderneta de poupança, muito cuidado: o rendimento está perdendo feio para inflação. Em 2020, a inflação pelo IPCA foi 4,52% e a poupança rendeu 2,11%. Em 2021, essa diferença será ainda maior.

Busque investimentos atrelados à inflação: uma das formas mais eficientes de proteção dos investimentos em períodos de inflação elevada é buscar aqueles que oferecem remuneração pela inflação (geralmente o IPCA), mais determinada taxa de juros, que o investidor já sabe qual é no momento de aplicar. Entre estes investimentos estão Certificados de Depósito Bancário (CDBs), Letras de Crédito Imobiliário (LCIs) e Certificados de Recebíveis Imobiliários (CRIs). No caso de LCIs e CRIs, há a vantagem extra, pois assim como a poupança são isentos de Imposto de Renda.

Sobre o Banco Bari

Especializado em crédito com garantia de imóvel, o Banco Bari pertence ao Grupo Barigui, tradicional grupo financeiro de Curitiba e o maior revendedor de automóveis novos e seminovos do Sul do Brasil. Há dois anos, o Banco Bari recebeu a licença de banco múltiplo, já concedeu mais de R$ 1 bilhão em crédito imobiliário e tem mais de R$ 5 bilhões em crédito securitizado.

Esclarecimento da DPU sobre ação para mudança de índice de correção do FGTS

A Defensoria Pública da União (DPU) esclarece que não é necessário entrar com ação neste momento ou solicitar “habilitação” no processo da ação civil pública, para recálculo da correção monetária do FGTS, de 1999 a 2013. Não é possível fazer o pedido em ação coletiva. O julgamento pelo Supremo Tribunal Federal (STF), que estava programado para o próximo dia 13 de maio, foi adiado, sem nova dada marcada

Por meio de nota, a DPU informa que, “se o julgamento no STF for favorável, caso o Tribunal Regional Federal da 4ª Região (TRF4) – onde o órgão entrou com uma ação de apelação – dê provimento ao recurso da DPU na ACP e depois que não houver mais possibilidade para que nenhuma parte recorra (trânsito em julgado), deve ser publicado um edital a fim de comunicar os interessados para que proponham ações individuais com o objetivo de executar a decisão favorável.”

Veja a nota:

“As unidades da Defensoria Pública da União (DPU) têm sido procuradas por muitas pessoas solicitando “habilitação” em ação civil pública ou ajuizamento de ação individual para recálculo da correção monetária e recomposição do saldo de Fundo de Garantia por Tempo de Serviço (FGTS) a partir de janeiro de 1999, por meio de índice que reflita melhor a inflação do que o atualmente utilizado, a Taxa Referencial (TR). O interesse no assunto foi reavivado com a proximidade do julgamento no Supremo Tribunal Federal (STF) da Ação Direta de Inconstitucionalidade (ADI) 5090, marcado para 13 de maio, que pode influenciar o desdobramento de ações individuais e coletivas sobre o tema em todo o país.

Em 2014, após atender um volume grande de solicitações de assistência jurídica gratuita relacionadas a esse assunto, a DPU ajuizou Ação Civil Pública (ACP) na Justiça Federal do Rio Grande do Sul, que recebeu o número 5008379-42.2014.4.04.7100. A ACP foi, de início, julgada improcedente. Houve recurso de apelação pela DPU, o qual ainda não foi analisado pelo Tribunal Regional Federal da 4ª Região (TRF4). A decisão nessa ACP da DPU, caso favorável, beneficiaria a todos os trabalhadores, de baixa renda ou não.

A DPU esclarece que não é necessário entrar com ação neste momento ou solicitar “habilitação” no processo da ACP, o que não é possível em ação coletiva. Assim, não há necessidade de procurar a DPU com esse objetivo agora. É preciso aguardar o fim do julgamento da ADI 5090 no STF e verificar seu impacto nas demais ações, o que inclui a ACP 5008379-42.2014.4.04.7100.

Se o julgamento no STF for favorável, caso o TRF4 dê provimento ao recurso da DPU na ACP e depois que não houver mais possibilidade para que nenhuma parte recorra (trânsito em julgado), deve ser publicado um edital a fim de comunicar os interessados para que proponham ações individuais com o objetivo de executar a decisão favorável.”

Aguarde o julgamento do STF antes de buscar na Justiça a correção das contas do FGTS

STF vai julgar ação que pode corrigir contas do FGTS. Especialista orienta a não entrar na Justiça antes da decisão da corte. Tenha certeza, primeiro, se o sindicato da sua categoria já tem uma ação. “Se você entrar com uma ação agora e depois descobrir que o seu sindicato já fez isso, vai pagar dois advogados”, alerta a advogada Thaís Cremasco. As perdas, segundo estudos, custariam R$ 538 bilhões aos cofres públicos – existem mais de 200 mil processos discutindo a questão

O Supremo Tribunal Federal (STF) deve julgar, dia 13 de maio, uma ação para alterar a forma de correção do Fundo de Garantia do Tempo de Serviço (FGTS), hoje corrigido pela Taxa Referencial (TR), que está zerada, mais juros de 3% ao ano. Esse indicador corrige as perdas inflacionárias, que nos últimos 12 meses ficou em 6,10% pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Se o STF mudar a forma de correção, milhões de trabalhadores, mesmo que já tenham sacado o fundo, terão direito à correção e o impacto nos cofres públicos será significativo. “Essa diferença causou um enorme prejuízo nos saldos que estavam depositados nas contas dos trabalhadores e os sindicatos entraram com várias ações. Muitas foram julgadas improcedentes, outras, procedentes. Por isso o Superior Tribunal de Justiça (STJ) suspendeu o andamento no Brasil inteiro. Se o Supremo disser que a TR não é adequada, todas as ações serão consideradas procedentes”, explica a advogada Thaís Cremasco, especialista em Direito do Trabalho e Previdenciário.

A notícia do julgamento, no entanto, tem dado margem a muitos equívocos e fez vários trabalhadores procurarem advogados para entrar com ações na esperança de que o STF mude a forma de correção. Thaís explica que é inócuo fazer isso agora. “As ações estão suspensas, tem que esperar a decisão do Supremo. Só então será possível recorrer a um processo”, diz.

A advogada lembra que estudos apontam que as perdas custariam R$ 538 bilhões aos cofres públicos e que existem mais de 200 mil processos discutindo essa questão. “O procedente é que o Supremo não reconheça a TR como fator de correção, a própria Justiça do Trabalho em decisões recentes acabou afastando a TR como índice de correção de débito trabalhista, mas não é possível prever o resultado”, afirma.

Segundo Thaís, toda pessoa que teve um saldo na conta do fundo de janeiro de 1999 até os dias atuais pode pleitear a correção, se o STF decidir que a TR não é válida. “Aí sim o trabalhador pode ingressar com essa ação na Justiça pedindo a correção monetária dos valores. É importante dizer que os herdeiros também poderão solicitar a correção caso o trabalhador já não esteja vivo. O fato gerador do direito é ter o dinheiro depositado na conta vinculada. Esse é o ponto que vai ser analisado”, observa.

A advogada orienta o trabalhador primeiro a verificar se o sindicato da sua categoria já promoveu uma ação. Se a entidade não tiver agido, a pessoa pode ingressar na Justiça já com base naquilo que o STF decidiu. “Assim fica muito mais fácil. Não procede a informação de que o trabalhador tem que ingressar antes do julgamento sob pena de perder o direito”, orienta.

Para os apressados, Thaís faz um alerta. “Se você entrar com uma ação agora e depois descobrir que o seu sindicato já fez isso, vai pagar dois advogados. Então, primeiro tenha certeza se você tem ação ou não. Espere o resultado do julgamento para, então, procurar seu sindicato ou advogado. Desse jeito, você vai reivindicar um direito já pleiteado”, finaliza

Correção do FGTS: decisão do STF pode render uma bolada para quem trabalhou entre 1999 a 2013

“Esse é o ponto central das milhares de ações judiciais que estão suspensas, aguardando a decisão do Supremo. A troca de índice de correção. Trocar a TR pelo INPC, IPCA ou IPCA-E. Essa troca fará com que haja um aumento significativo no seu saldo. E caso o trabalhador não tenha entrado com a ação, ainda dá tempo”

Murilo Aith*

O Supremo Tribunal Federal (STF) pautou para o próximo dia 13 de maio o julgamento da correção do Fundo de Garantia por Tempo de Serviço (FGTS). A decisão poderá render um bom dinheiro para quem trabalhou, de carteira assinada, entre 1999 a 2013. Isso porque, nesse período, o FGTS era corrigido pela TR (taxa referencial) mais 3% de juros ao ano e não acompanhavam a inflação, ou seja, o dinheiro estava sendo administrado pelo Governo e quando devolvia tinha-se uma falsa impressão de que havia rendido. Na verdade, os trabalhadores tiveram uma perda, porque a inflação da época corroeu o saldo do seu FGTS.

Esse é o ponto central das milhares de ações judiciais que estão suspensas, aguardando a decisão do Supremo. A troca de índice de correção. Trocar a TR pelo INPC, IPCA ou IPCA-E. Essa troca fará com que haja um aumento significativo no seu saldo. E caso o trabalhador não tenha entrado com a ação, ainda dá tempo.

Uma informação importante, que aumenta a expectativa por um julgamento favorável é que o STF, recentemente, disse que a TR não é um índice que acompanha a inflação e por isso não pode ser aplicado para corrigir os precatórios. Ele determinou, que o INPC deve ser aplicado nesse caso. Precatórios são valores que o Governo deve para quem ganhou uma ação contra ele.

Portanto, se o STF entendeu desta forma nas correções dos precatórios, é uma conclusão automática que nos faz pensar que ele assim decidirá na ação do FGTS. É razoável, que a mesma linha de raciocínio seja também aplicada aqui. Do contrário, o direito de propriedade, consagrado em nossa Constituição Federal, estará violado.

Vale destacar, que para ingressar com a ação da correção do FGTS os documentos necessários são: RG/CPF ou CNH; comprovante de residência; Carteira de Trabalho; extrato analítico do FGTS de 1999 a 2013 (disponível no site da CEF. cef.gov.br) e; Carta de Concessão da Aposentadoria (para quem é aposentado. Quem não for não precisa).

O prazo para entrar com a ação: não há unanimidade. Há quem diga ser de 30 anos e quem diz ser de 5 anos. O Superior Tribunal de Justiça (STJ) tem posicionamento no sentido de que são 30 anos. Já o Supremo Tribunal Federal (STF) tem posicionamento de serem 5 anos. Mas este posicionamento do STF é em ação trabalhista de 2014, movida pelo empregado contra o seu empregador que não depositou ou depositou FGTS a menor em sua conta.

E o cálculo da Revisão do FGTS é muito simples. Basta verificar no extrato analítico, os créditos do Juros de Atualização Monetária (JAM) que é feito trimestralmente e é necessário substituir a correção do índice, que é a TR, por outro índice mais vantajoso (INPC, IPCA ou IPCA-E) de acordo com as decisões do STF e STJ. Esse crédito JAM é feito sobre os depósitos de FGTS de forma acumulada.

Cabe ressaltar que o trabalhador deve ingressar com sua ação antes do julgamento do STF, que está marcado para o próximo dia 13 de maio. Isso porque, o Supremo poderá modular os efeitos da decisão para quem estiver com sua ação em andamento até o julgamento.

*Murilo Aith – Advogado e sócio do escritório Aith, Badari e Luchin Advogados

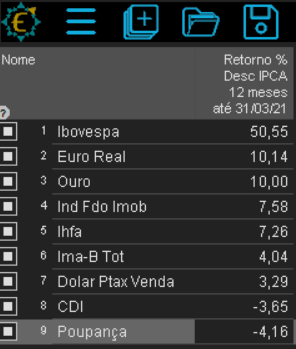

Estudo da Consultoria Economatica aponta que a rentabilidade da poupança em 12 meses até 31 de março de 2021 descontada a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) é de -4,16%. “Significa que o poupador perdeu 4,16% de poder aquisitivo caso tenha colocado seus recursos na poupança em 31 de março de 2020”, explica Einar Rivero, gerente de Relacionamento Institucional da Economática

Março é o sétimo mês consecutivo de perda anual da poupança.

Aplicações

O melhor desempenho em 12 meses descontada a inflação medida pelo IPCA é o do Ibovespa (índice que mede o desempenho das principais ações da bolsa de valores brasileira, B3), com valorização de 50%. “Devemos lembrar que no dia 23 de março de 2020 o Ibovespa atingiu o fundo do poço desde o início da pandemia pelo Covid”, destaca Rivero.

O Euro e Ouro tem rentabilidade maior que 10%

O CDI e Poupança em 12 meses tem rentabilidade negativa com -3,65% e 4,16% respectivamente

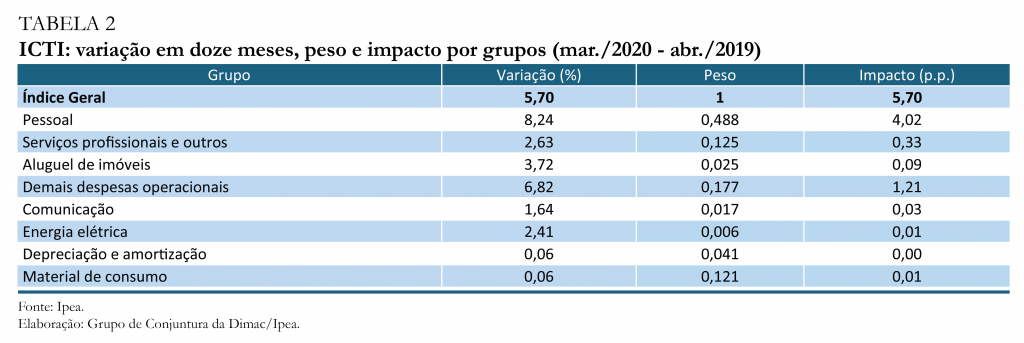

Custo de tecnologia da informação do Executivo cresceu 5,7% em 12 meses

A alta é superior à inflação oficial medida pelo Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), que ficou em 3,30% entre março de 2019 e março de 2020. O indicador (ICTI) é aplicado aos contratos de tecnologia do Poder Executivo Federal

Os dados divulgados hoje pelo Instituto de Pesquisa Econômica Aplicada (Ipea) mostram que o Índice de Custos de Tecnologia da Informação, usado como indexador nos contratos da administração pública, teve alta de 0,73% em março de 2020, na comparação com o mês anterior – ou seja, 0,34 ponto percentual acima da taxa registrada em fevereiro. Frente ao mesmo mês de 2019, o índice apontou estabilidade. Mas, nos últimos 12 meses encerrados em março, o ICTI acumulou uma variação de 5,7%, acima do Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), de 3,30%.

O levantamento mostrou que, na desagregação pelos oito grupos que compõem o ICTI, a maior contribuição para o avanço no acumulado em doze meses veio do segmento de despesas com pessoal, cuja alta de 8,54% foi responsável por aproximadamente 70% da variação total do índice. Em menor intensidade, o segmento demais despesas operacionais também afetou significativamente o ICTI, com alta de 6,82% .

“Nota-se ainda que, embora apresente uma variação pouco expressiva (0,06%), a alta nos preços de material de consumo em março interrompeu uma trajetória de deflações sucessivas iniciada em julho de 2019, que vinha gerando alívio sobre os custos”, destaca o relatório do Ipea. O ICTI é divulgado mensalmente, desde 2018. É aplicado aos contratos de tecnologia do Poder Executivo Federal – a partir de 2020, os valores dos contratos de serviços e soluções de tecnologia serão corrigidos nos órgãos que fazem parte do Sistema de Administração dos Recursos de Tecnologia da Informação (Sisp) do Poder Executivo Federal.

De acordo com o Ipea, o cálculo do ICTI é relevante porque custos efetivos na área de TI podem evoluir de forma distinta da média dos preços na economia, captada pelos índices gerais. E o reajuste de valores contratuais do governo federal com base nesses índices gerais pode configurar prejuízos indevidos ao erário ou às empresas fornecedoras de serviços de TI, causando distorções indesejáveis nas contas públicas e na economia do país.

Anasps entra na Justiça pedindo redução de reajuste nos planos da Geap para 4,31%

Para 2020, a Geap, maior operadora de planos de saúde do funcionalismo, já definiu que o aumento nas mensalidades é de 12,54%. A Associação Nacional dos Servidores Públicos da Previdência e Seguridade Social (Anasps) considera o percentual abusivo – porque sucede cenário de altas acumuladas de 67,03% – e exige correção com base na inflação oficial medida pelo Índice de Preços ao Consumidor Ampliado (IPCA, de 4,31% em 12 meses). A redução é justificada porque os servidores não tiveram reajuste salarial nos últimos anos e não têm previsão para os próximos

Na ação, a Anasps destaca que, o aumento, que passa a vigor a partir de 1º de fevereiro, “é penoso e escorchante e certamente inviabilizará a manutenção de muitos beneficiários na relação jurídica com a Geap”, principalmente os mais idosos que “não serão recebidos em outros planos de saúde empresarial comercializados como de praxe no mercado”. “O reajuste é carece de qualquer razoabilidade, sobretudo porque se refere a uma Fundação sem fins lucrativos”, destaca a Anasps.

De acordo com a entidade, o atual reajuste de 12,54% só foi aprovado porque, no Conselho da Administração (Conad), o governo tem mais poder de decisão que os representantes dos servidores. “Entretanto, apesar de se tratar de uma operadora de autogestão, sem fins lucrativos, foi autorizado pelo citado Conselho de Administração da Geap o absurdo reajuste de 12,54% na contribuição integral do Plano de Saúde, após o voto de minerva a favor do reajuste do representante da União que desempatou a votação de três votos”, explica.

Acúmulo

No processo, Anasps detalha que o reajuste fica ainda mais oneroso, quando se considera o que aconteceu no passado. “A bem da verdade, tal reajuste é excessivamente oneroso, porque sucede cenário de acúmulo de reajustes de exercícios anteriores que chegaram a alcançar 67,03% na contribuição individual de responsabilidade dos associados cuja variação muda de acordo com a faixa etária e a renda, do ano de 2018 em relação ao reajuste do ano de 2017”.

“Aliás, quanto aos reajuste dos planos de saúde da GEAP dos anos de 2016 e 2017, cumpre ressaltar que houve, reconhecimento da abusividade dos reajustes pela própria GEAP, com a realização de acordo entre a Ré e a Requerente, após liminares favoráveis de limitação do reajuste em favor da Autora, que verificaram a nulidade do reajuste por ser onerosa aos beneficiários”, relembra.

Intervenção

A Geap está desde 2013, ou seja, há pelo menos 7 anos, em regime de direção fiscal por parte da Agência Nacional de Saúde (ANS), sendo submetida a uma série de planos e auditorias externas que indicam diversos problemas com relação à má gestão, sobretudo, problemas com a falta de transparência, conta a Anasps. “Nesse sentido, os servidores, beneficiários do plano de saúde sempre são surpreendido com mudanças e reajustes sem cumprimento das regras estabelecidas por regulamentos. Isso porque, a Geap deixa de encaminhar para aprovação junto ao órgão gestor do convênio os valores da contribuição mensal”, reforça. ento da lide, uma vez que o reajuste já está previsto para o dia 1º de fevereiro de 2020, sendo que, o qual é incluído em folha de pagamento em janeiro de 2020.

Fuga de beneficiários

De acordo com a Anasps, informações da própria Geap dão conta que a carteira foi reduzida de 600 mil para 300 mil vidas, “demonstrando a completa evasão de beneficiários, sobretudo idosos”. Considerando que os servidores não tiveram nenhum aumento salarial nos últimos anos e não tem previsão de reajuste, pelo contrário, há possibilidade de aumento das alíquotas de contribuição previdenciária de funcionários, aposentados e pensionistas – o que provoca redução no salário -, “a aplicação desse índice 12,54% também pode colocar em risco o desequilíbrio econômico da Geap”, segundo a Anasps.

“Outro ponto a se abordar é que quando analisamos o plano de recuperação da Geap junto à ANS já havia a anos atrás a previsão de perdas expressivas no número de vidas, porém a previsão foi feita com margens bem largas, o que se vislumbrou nisto? Será que além dos salários congelados por parte dos assistidos se previa que o ente que nomeia a gestão (governo) não cumpriria sua parte quando feito ano após ano os cálculos atuariais? Há estudo atuário apontando de quanto seria a per capta se cumprido estatutariamente as obrigações de governo? Quantas vidas pagantes teriam permanecido no plano?”, questiona a ação.

“Nesse sentido, a jurisprudência pátria entende que, ainda que se permita a negociação e o redesenhamento do custeio para se evitar a ruína da instituição não é legítima a transferência da onerosidade excessiva ao beneficiário, a ponto de inviabilizar sua manutenção no plano”, argumenta. Assim, o índice que deve ser aplicado, na análise da entidade, é o “IPCA Índice Oficial de Inflação de 4,31% para 2020, tendo em vista que ele garante suprir a inflação nacional ao passo que os próprios beneficiários estão sem qualquer previsão de reajuste salarial”.

Servidores cobram aumento da coparticipação do governo em planos de saúde para 50% do desembolso

Reivindicação (para que o governo pague 50% da contribuição) está entre prioridades da campanha salarial que será lançada no próximo dia 12. Com salários congelados por mais de dois anos, federais reclamam do aumento de 12,54% anunciado pela Geap (maior operadora de planos de saúde do funcionalismo) a partir do mês que vem, sem que o reajuste tenha sido sequer discutido. O aumento de 12,54% é superior ao de 7,35% aprovado pela ANS para planos familiares individuais

Surpreendidos com um aumento de 12,54% anunciado pela Geap-Saúde, servidores devem ampliar a pressão para que o governo aumente a coparticipação em planos de saúde. Essa é uma das pautas prioritárias da Campanha Salarial 2020 da categoria que deve ser lançada no próximo dia 12 de fevereiro. Hoje, o governo arca com em média 20% dos valores mensais pagos aos planos de autogestão. Com salários congelados por mais de dois anos, muitos servidores já tiveram que abandonar os planos. O impacto maior está justamente na faixa etária acima dos 60 anos que abrange grande parte dos associados.

A crise nos planos de autogestão não é recente, informam os servidores. Há anos a Condsef/Fenadsef e suas entidades filiadas lutam para que o governo amplie os valores da contrapartida pagas aos planos, não só Geap, mas também Capsaúde e outros. “Aumentos abusivos e problemas na cobertura desses planos são alvo constante de críticas por parte dos servidores que, apesar de arcar com em média 80% das receitas dos planos de autogestão, não são os que têm poder de minerva em votações nos conselhos administrativo e financeiro dos planos que fica a cargo de indicados pelo governo”, informa em nota as entidades.

Para encontrar consensos nesse cenário, a Condsef/Fenadsef, reforçam, sempre buscou negociar e dialogar de forma permanente com as empresas, mas sobre o aumento anunciado agora pela Geap não foram procuradas pela empresa. Ao Jornal Extra, o secretário-geral da Confederação comentou a situação. “Não tivemos negociação, isso (o reajuste) não foi discutido com a representação. Os servidores estão com o salário congelado há praticamente três anos e, com esse aumento, fica insustentável para um funcionário arcar com essa despesa para si próprio mais seus dependentes. Esse é um dos temas que vamos debater na volta do Congresso (que está em recesso). Queremos que o governo coloque em lei o subsídio de 50% do plano de saúde”, disse. O aumento de 12,54% é superior ao de 7,35% aprovado pela ANS para planos familiares individuais.

Correção extra

A Geap Autogestão em Saúde (a maior rede de assistência aos servidores públicos federais) vai aplicar um reajuste de 12,54% a seus planos de saúde, a partir de fevereiro. A operadora publicou em seu site que o aumento está de acordo com a legislação vigente, exigida pela Agência Nacional de Saúde Suplementar (ANS). A correção vai afetar os planos Geap Referência, Geap Essencial, Geap Clássico, Geap Família Saúde I e II.

Segundo a operadora, o percentual é fruto de estudo atuarial, que contempla as despesas apuradas em 2019 e as projeções para o próximo período. A análise também levou em consideração fatores como o aumento das despesas médico-hospitalares em decorrência da inflação médica, que tem sido maior do que a indicada pelo IPCA (índice oficial da inflação do país); a ampliação do rol mínimo de procedimentos obrigatórios estabelecidos pela ANS; e a frequência de utilização das coberturas.

Reajuste de 33%

Além do aumento na coparticipação do governo nos planos de saúde, entidades reunidas no Fonasefe, fórum nacional que representa o conjunto dos servidores federais, do qual a Condsef/Fenadsef faz parte, estão mobilizadas em torno de outras demandas que unificam a categoria nessa Campanha Salarial. A pauta completa será protocolada junto ao governo e as entidades vão cobrar uma audiência no Ministério da Economia para apresentar os pedidos mais urgentes do setor público. A categoria, inclusive, reivindica um reajuste de 33%, mesmo índice do ano passado, sendo 31% de perdas pela inflação e 2% de ganho real.

Unidos na construção do Dia Nacional de Paralisação, Mobilização, Protesto e Greves, marcado para 18 de março, os servidores não descartam também adesão a uma greve. Depois de empregados da Casa da Moeda ocuparem o prédio após ameaças de demissão e privatização do órgão, os empregados dos Correios também já articulam um movimento paredista.

A mobilização nos Correios está sendo motivada por ataques justamente ao plano de saúde da categoria. Contrariando determinação do TST, a ECT quer aumentar de 30% para 50% a coparticipação dos trabalhadores no custeio do plano. “Os empregados dos Correios de modo legítimo estão pleiteando manter sua coparticipação em 30% enquanto a empresa quer subir para 50% enquanto que esse é o percentual que nós federais estamos reivindicando ao governo, o que não se trata de nenhuma demanda absurda, ao contrário, é o mínimo”, apontou Sérgio Ronaldo da Silva.