Tag: invalidez

Reforço no debate sobre indenização para trabalhadores de saúde vítimas da covid-19

Internacional dos Serviços Públicos (ISP Brasil), Confederação Nacional dos Trabalhadores em Seguridade Social da CUT (CTSS/CUT), Confederação Nacional dos Trabalhadores na Saúde (CNTS), Federação Nacional dos Enfermeiros (FNE), Partido Socialismo e Liberdade (PSOL) e Central Única dos Trabalhadores (CUT) foram admitidos na ação direta de inconstitucionalidade 2.130, como amici curiae, com o objetivo de “enriquecer o debate constitucional e fornecer informações e dados técnicos relevantes”

A Lei 14.128/21 estabelece a compensação financeira aos profissionais de saúde da linha de frente de combate à covid-19 em caso de invalidez permanente ou morte. A indenização devida é de R$ 50 mil para o trabalhador ou sua família. No caso de falecimento, há ainda uma prestação variável para dependentes menores de 21 anos — ou 24, caso estejam cursando faculdade. Neste caso, o valor é calculado multiplicando-se R$ 10 mil pelo número de anos que faltam para atingir a idade necessária

Segundo a lei, terão direito profissionais como médicos, enfermeiros, fisioterapeutas, assistentes sociais, agentes comunitários, técnicos de laboratório e outros que atuam na área, além de trabalhadores dos necrotérios e coveiros.

A presença de comorbidades não afasta o direito ao recebimento da compensação financeira. A indenização poderá ser concedida mesmo que a covid-19 não tenha sido a única causa, principal ou imediata, para a incapacidade permanente para o trabalho ou do óbito.

Entretanto, deve ser mantido o nexo temporal entre a data de início da doença e o diagnóstico, comprovado por exames laboratoriais ou laudo médico atestando quadro clínico compatível com a doença. A indenização estará sujeita à avaliação de perícia médicapor servidores da carreira de perito médico federal e será devida mesmo se a incapacidade ou morte ocorrer depois do fim do estado de calamidade pública.

Tributos

Como o dinheiro terá natureza indenizatória, sobre ele não incidirá o pagamento de imposto de renda ou de contribuição previdenciária, além de não prejudicar o direito ao recebimento de benefícios previdenciários ou assistenciais previstos em lei.

Fonte: Agência Câmara de Notícias

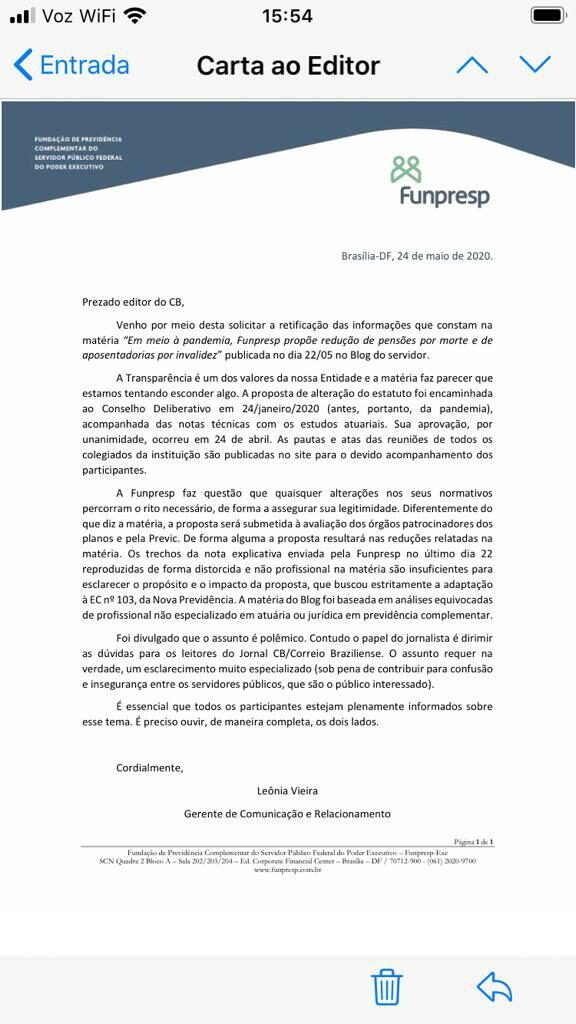

Em resposta à réplica da Funpresp sobre matéria publicada no Blog do Servidor a respeito de alteração nos regulamentos dos planos de benefícios, o auditor federal da CGU e ex-presidente do Conselho Fiscal da Fundação, destaca que as afirmações são equivocadas. O texto reflete exclusivamente as opiniões do autor

Marcelo L. Perrucci*

Seria cômico, se não fosse trágico, a história se repetir.

1) O Blog do Servidor faz uma matéria divulgando informações de interesse dos servidores.

2) A Funpresp faz uma prolixa nota de esclarecimento com afirmações equivocadas.

3) Sinto-me compelido a proteger o Blog do Servidor expondo as imprecisões proferidas.

Ocorreu no passado, ocorre agora novamente.

Seja por ignorância, seja por má-fé, ou por qualquer outra razão, a Fundação inclui em sua Nota de Esclarecimento imprecisões, em um texto absurdamente longo que pouco ou nada esclarece.

Irei fazer comentários ponto a ponto. Seguirei a estrutura de tópicos da nota original para facilitar a leitura.

Faço, contudo, as conclusões finais agora no início, pois percebi que o texto ficou longo. A ideia é facilitar um pouco para quem, como eu, precisa de mais horas em seus dias e mais dias em suas semanas.

1. Conclusões e impressões

A atual gestão da Funpresp tenta se proteger da matéria do Correio Braziliense com tecnicalidades, imprecisões e pareceres internos em um longo e tortuoso texto que não contribui para o entendimento dos servidores.

Em seu texto, contudo, a Funpresp assume que as novas regras irão reduzir as pensões por morte e a aposentadoria por invalidez, além de extinguir as aposentadorias especiais para mulheres, professores e policiais.

A Fundação justifica tal alteração em prol da diminuição dos custos com benefícios de risco que subiria de “3,05% para 3,84%, ou seja, um acréscimo de 25%”, propondo, em seu lugar, uma diminuição para 2,19%, que significa uma redução de quase 30%. Não informa se foi estudada alguma solução intermediária, que mantivesse o percentual de contribuição, com uma menor redução nos benefícios.

A Funpresp explica que, devido às mudanças nas regras de cálculo da Reforma da Previdência, as pensões por morte e as aposentadorias por invalidez dos servidores irão diminuir no RPPS.

Como a Funpresp é a Fundação de Previdência Complementar, para que o servidor receba uma aposentadoria compatível com o seu salário na ativa, quando o valor do RPPS cai, o valor que a Fundação deve complementar aumenta. E é isso que a presente alteração visa evitar.

Em outras palavras, como os servidores irão receber menos pela União, a Fundação de Previdência Complementar dos Servidores está decidindo que sai caro complementar a aposentadoria dos servidores, e, por isso, propõe que eles passem a receber menos também pela Funpresp.

Sobre a transparência, eles basicamente dizem que os documentos foram publicados depois da decisão. Assim, os participantes podem ficar sabendo do que ocorreu, mas não podem contatar seus representantes para apresentar demandas ou inquietações.

E se um participante quiser mais informações, ele pode entrar em contato, mas ele não pode fazer um pedido de acesso à informação diretamente à Fundação, pois a Funpresp ainda não está no sistema e-SIC (FalaBR). E antes que a Fundação fale alguma coisa: Não, usar o “fale conosco” não é a mesma coisa. O “Fale Conosco” não garante ao servidor as instâncias recursais previstas na Lei 12.527 e no Decreto 7.724, e não permite fazer solicitações com a identidade preservada (art. 10, parágrafo 7, Lei 13.460).

Filigranas e tecnicalidades desconsideradas, o fato é que os Conselheiros representantes do governo e dos participantes se reuniram durante a quarentena e decidiram aprovar alterações que diminuem o valor da pensão por morte e da aposentadoria por invalidez dos participantes, além de extinguir as aposentadorias especiais para mulheres, professores e policiais. Esse foi o fato divulgado pelo Jornal e as desculpas apresentadas não alteram a validade ou a gravidade do que foi noticiado.

1.1 Sobre o autor

Apenas para contextualizar a origem do texto.

Sou Auditor Federal da CGU e atuei como presidente do Conselho Fiscal da Funpresp entre 2015 e 2017, representando os interesses dos participantes. Durante meu mandato, diversas recomendações importantes foram emitidas pelo Conselho Fiscal, que é o órgão de controle interno da Fundação.

Há alguns anos, o Blog do Servidor fez uma matéria sobre O Futuro da Funpresp, no qual eu dei uma entrevista dizendo que existem riscos de ingerência política e que diversos aspectos da governança e da transparência precisam melhorar.

Bastou isso para que a Fundação, em longa e tortuosa nota, mentisse a meu respeito, em pleno processo eleitoral para seleção de representantes dos participantes.

Uma carta aberta foi publicada no Correio Braziliense expondo possíveis motivos que os levaram a fazer tal ataque a apenas um dos entrevistados na matéria (eu). Em suma, talvez não gostaram do fato de eu ter presidido o Conselho Fiscal enquanto a) apontávamos para o fato de que os diretores estavam, na visão do conselho, recebendo ilegalmente valores acima do teto remuneratório; b) da mesma forma, recebiam valores de diárias muito acima dos previstos em decreto; c) foi apontado um conselheiro deliberativo em situação de conflito de interesses; d) foram apontadas fragilidades no processo de seleção de Secretária-Executiva que selecionou a esposa de ex-ministro da Previdência para o cargo; entre outros. Ou talvez não. Talvez gostem de mim e eu errei em todos os pontos acima.

Quem tiver curiosidade pode ler a carta aqui (ela é longa, mas o tom é descontraído):

https://blogs.correiobraziliense.com.br/servidor/resposta-ao-funpresp-marcelo-perrucci/

A partir de agora, irei rebater e comentar alguns dos pontos levantados pela Funpresp em sua nota. O texto está longo, pois não são poucos os comentários a serem feitos. Os fatos e conclusões mais importantes, porém, estão na seção acima.

Assim, se você leu a nota inteira da Fundação, (meus parabéns pela perseverança e pela paciência!) talvez você se interesse pelos pontos a seguir. Caso não tenha lido, talvez a estrutura e fluxo do texto não te animem a seguir até o final. Eu não te culpo. Pode mudar de aba do navegador sem medo de me deixar triste e continue acompanhando as notícias do dia.

Um grande abraço!

2. Transparência

Primeiramente: aos fatos e meias-verdades.

“As alterações foram propostas pela Diretoria Executiva da Funpresp e aprovadas pelo Conselho Deliberativo, no dia 24 de abril de 2020.” (Funpresp em 14/05/2020)

“Sobre a declaração de que não foram divulgados estudos, projeções ou relatórios atuariais, informamos que podem ser acessados, desde 30/abril/2020, os pareceres de final de exercícios, incluído com auditoria atuarial independente, no site da Fundação e no Relatório Anual de Informação.” (Funpresp em 23/05/2020)

Ou seja, o parecer atuarial que embasou a alteração foi divulgado aos participantes 6 dias depois de o assunto já ter sido votado pelo Conselho Deliberativo. Em 30 de abril, Inês já era morta, de Covid-19, e já em curso a deixar uma pensão menor a sua família.

Isso significa que os participantes não puderam ler tais documentos antes de sua aprovação pelo Conselho. Os participantes não puderam entrar em contato com seus representantes para externalizar suas preocupações sobre as alterações em pauta. Tal divulgação não tempestiva prejudica seriamente o processo de participação, accountability e de representatividade da Funpresp.

Entendo que a atual gestão da Fundação ainda não compreenda exatamente o conceito de transparência pública exposto na Constituição Federal, na Declaração Universal dos Direitos Humanos, na Lei de Acesso à Informação ou na própria Lei que cria a Funpresp. Isso fica claro quando a Funpresp se nega a cumprir recomendação de seu próprio Conselho Fiscal de que a Fundação deva cumprir integralmente suas obrigações da Lei de Acesso à Informação. Tal parecer foi reforçado por decisão no mesmo sentido da Controladoria-Geral da União e posteriormente da Advocacia-Geral da União. A Funpresp seguiu recorrendo infinitamente de todos os pareceres técnicos que diziam que suas obrigações de transparência eram claras e

deveriam ser cumpridas.

Chega a ser ridículo a fundação escrever 5 parágrafos dizendo o quanto prezam pela transparência quando até o momento (23/05/2020) o arquivo que contém todas as Recomendações do Conselho Fiscal não pode ser acessado em seu sítio eletrônico. É exatamente nesse arquivo que os participantes poderiam ver a recomendação supracitada. Em seu lugar, está divulgado um arquivo com as Resoluções do órgão, que têm natureza bastante diversa de uma recomendação de controle interno.

Cabe registrar, por fim, que a Ata da referida reunião, até a presente data (23/05/2020), não se encontra disponível para consulta no site da Fundação. A título de curiosidade, a última Ata disponível é a de janeiro de 2020.

3. Aprovação em meio a pandemia

A Fundação alega que a proposta de mudança não foi feita em meio a pandemia pois o assunto foi iniciado em janeiro.

Com uma literalidade abismal, a Funpresp fala uma verdade. A proposta foi feita antes da pandemia. Faltou dizer, contudo, que, apesar de ter sido proposta em janeiro, ela só foi analisada e aprovada em 24 de abril de 2020, durante a atual pandemia mundial.

Assim, apesar de iniciada em momento diverso, a proposta de alteração foi analisada e aprovada pelo Conselho Deliberativo, órgão máximo da Fundação, EM MEIO À PANDEMIA, exatamente como divulgado pelo Correio Braziliense.

4. Benefício Especial

“Benefício Especial: ao contrário do que foi dito, a Funpresp não é responsável pelo cálculo e pagamento do benefício especial, (…)” (Funpresp em 23/05/2020)

Essa foi a resposta que a Funpresp deu ao seguinte texto:

“E desconta também do valor inicial o montante recebido a título de benefício especial, que sequer é pago pela fundação – é bancado pela União.

(…)

foi criado o benefício especial (uma compensação, paga pela União, e o valor não influencia a relação do servidor com a fundação.” (Correio Braziliense em 22/05/2020)

Então, a Fundação não está falando nada “ao contrário do que foi dito”. Na realidade, está demonstrando que sequer leu com atenção o texto antes de correr para redigir uma nota de esclarecimentos. A mesma Fundação que gere R$ 2,6 bilhões em patrimônio dos servidores comete esse tipo de erro ao publicar algo em um jornal.

Por falar em erros, talvez seja um bom momento para tentar ensinar pelo exemplo. Em relação à subtração do valor do Benefício Especial, de fato, essa redução ocorria antes, a alteração proposta apenas evidencia isso, deixando claro, assim, que isso pode resultar em benefícios diferentes para participantes, algo ilógico, e juridicamente questionável.

A resposta da Fundação parece indicar que a atual gestão está ciente de que servidores que contribuíram com o mesmo montante pelo mesmo período para o Fundo de Cobertura de Benefícios Extraordinários podem ter pensões ou aposentadorias por invalidez bastante diversas a depender do valor de seu benefício especial que, conforme apontado, não é de responsabilidade da Funpresp, nem o cálculo nem o pagamento.

Assim, a justificativa é de que ‘sempre foi assim’, não a de que ‘assim é o certo’. Destarte, vemos que não apenas a gestão da fundação tinha conhecimento de tal situação que gera desigualdades, como intencionalmente a replicou em uma revisão de regulamento, que deveria servir para corrigir problemas desse tipo, não para perpetuá-los.

5. Custeio:

Em linhas gerais, a Fundação argumenta que manter os atuais níveis de pensões e aposentadorias por invalidez iria implicar em um custo adicional aos participantes. A solução proposta, portanto, foi reduzir o custo e reduzir os benefícios.

Apesar do trecho não parecer conter inverdades, ele parte da premissa que é benéfico ao participante ter uma cobertura de risco menor durante toda sua vida laboral para ter uma aposentadoria marginalmente melhor. Particularmente, discordo desse posicionamento, considerando que a pensão por morte e a aposentadoria por invalidez são os principais atrativos da Funpresp.

6. Razões para a alteração:

Nesse item, a Fundação diz que parte do art. 17 da Lei 12.618 foi revogado tacitamente pela EC 103 e que isso seria justificativa para extinguir o benefício.

Contudo, resta claro que a EC 103 não extingue as aposentadorias especiais. Em parte, a EC 103 as mantém (idades diferenciadas entre homens e mulheres e redução de idade mínima para professores). Nos demais casos, a EC 103 diz que a matéria será regulamentada por Lei Complementar.

Especificamente no caso dos professores, o parágrafo 5º do art. 40 da CF continua expressamente trazendo uma redução na idade mínima para os professores.

Verifica-se, portanto, que a Constituição mantém a proteção diferenciada a algumas categorias. A crítica de que a Lei 12.618 precisa ser atualizada é válida, mas isso não dá à Fundação a prerrogativa de atropelar o texto e a vontade constitucional e extinguir o Aporte Extraordinário em normativo interno.

7. Pensão por morte e aposentadoria por invalidez:

“Diferentemente do que a matéria afirma, não houve impacto no cálculo e fatores de reposição na pensão por morte no plano da Funpresp.” (Funpresp em 23/05/2020)

Além da alteração no cálculo que reduz o valor da pensão por morte, foi mantido um fator de redução (70%).

Sobre a aposentadoria por invalidez:

“Tendo em vista que no cenário futuro de juros baixos (…), propõe-se a inclusão do fator de 80% (oitenta por cento) neste benefício.” (Funpresp em 14/05/2020)

8. Aporte Extraordinário:

De maneira redundante, a Fundação repete os argumentos do item 5. Contudo, cabe contrastar as informações da Funpresp com o texto da EC 103.

“No entanto, a EC uniformizou os tempos de contribuição necessários para a aposentadoria programada dos servidores.” (Funpresp em 23/05/2020)

Constituição Federal após a EC 103:

“Art. 40. (…)

§ 4º-A. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores com deficiência, previamente submetidos a avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar.

§ 4º-B. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de ocupantes do cargo de agente penitenciário, de agente socioeducativo ou de policial dos órgãos de que tratam o inciso IV do caput do art. 51, o inciso XIII do caput do art. 52 e os incisos I a IV do caput do art. 144.

§ 4º-C. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores cujas atividades sejam

exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou

associação desses agentes, vedada a caracterização por categoria profissional ou ocupação.

§ 5º Os ocupantes do cargo de professor terão idade mínima reduzida em 5 (cinco) anos em relação às idades decorrentes da aplicação do disposto no inciso III do § 1º, desde que comprovem tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio fixado em lei complementar do respectivo ente federativo.”

Fica claro que não houve tal padronização dos tempos de contribuição. Ocorreram, contudo, mudanças que devem ser espelhadas na Lei 12.618, mas tal competência não é da Fundação, e sim do Congresso Nacional.

Assim, não cabe à Fundação extinguir os tratamentos diferenciados previstos na Constituição, especialmente aqueles que continuam com previsão expressa (idade diferenciada para mulheres e tempo de contribuição reduzido para professores), sob risco de judicialização da questão com prejuízos a todos os participantes.

Por fim, a Fundação cita pareceres jurídicos e consultas à Previc. Não consegui localizar tais documentos em transparência no sítio da fundação para consulta e análise.

9. Próximos passos

A Fundação apresenta os próximos passos para a proposta de regulamento. Os patrocinadores (Ministério da Economia, pelo Poder Executivo, e Câmara dos Deputados, Senado Federal e Tribunal de Contas da União, pelo Poder Legislativo) terão 60 dias para analisar o texto.

Em meio à pandemia do coronavírus, a Funpresp envia para apreciação um novo regulamento trazendo alterações consideráveis.

Enquanto brasileiros sofrem trancados em suas casas ou se arriscam saindo para trabalhar, enquanto servidores focam toda sua atenção com a manutenção dos serviços públicos, com o combate aos efeitos do vírus, com a distribuição e o controle do auxílio emergencial, entre tantas outras medidas, a Funpresp decide aprovar e submeter para análise em 60 dias um novo regulamento para seu plano de benefícios que implica em uma redução das pensões e das aposentadorias por invalidez e na extinção das aposentadorias especiais de mulheres, professores e policiais.

Ok, talvez estejam seguindo o rito procedimental necessário. Contudo, uma real percepção acerca do cenário atual parece alheia ao colegiado que tomou tal decisão.

Não é um bom momento para falar em redução de pensões por morte.

Não é um bom momento para falar em redução de quaisquer pensões ou aposentadorias. E não é um bom momento para enviar para os órgãos patrocinadores algo para análise em 60 dias, pois é bem provável que tal análise seja prejudicada, em prazo ou em qualidade, por conta do direcionamento dos esforços para combate à pandemia.

10. Nossos próximos passos

Vencido esse longo texto, surge o questionamento do que o servidor pode fazer agora para tentar reverter essa decisão ou receber maiores informações acerca dela.

Coletivamente, os sindicatos podem tentar uma interlocução com os órgãos patrocinadores, expondo os prejuízos das alterações propostas.

Para os servidores, o caminho agora se divide em a) pressionar os representantes dos participantes para que eles proponham uma reconsideração da matéria e b) continuar vigilantes em relação a possíveis alterações que sejam aprovadas, especialmente em meio à pandemia.

*Marcelo L. Perrucci – Auditor federal da CGU e ex-presidente do Conselho Fiscal da Funpresp onde representava os participantes do fundo.

Em meio à pandemia, Funpresp propõe redução de pensões por morte e de aposentadorias por invalidez

A redução pode ter impacto imediato de 20%, podendo chegar a 70%, nas pensões por morte. Mas também prejudica de forma contundente servidores com aposentadoria especial, como professores e policiais e as mulheres de forma geral

A Fundação Complementar do Servidor Público Federal (Fupresp) anunciou, em 14 de maio, alterações nos planos previdenciários dos Poderes Executivo e Legislativo (ExecPrev e LegisPrev), para se adequar à nova realidade, “dar mais flexibilidade aos participantes e preservar o equilíbrio financeiro e atuarial dos planos de benefícios, ajustando-os às mudanças nas aposentadorias e pensões do Regime Próprio de Previdência Social (RPPS) da União”. Segundo técnicos, o fundo eliminou irregularmente vários itens de sua responsabilidade e da competência da União, sem apresentar dados confiáveis. Com isso, as mudanças, na prática, além produzirem efeitos contrários aos anunciados, causam insegurança jurídica, quebram a transparência e afetam a confiança dos participantes.

Os erros da proposta da Funpresp são cirúrgicos e os servidores se sentem traídos, já que grande parte do funcionalismo federal somente optou pelo plano, para ter direito no futuro a uma renda maior, o que deixou de existir, na análise de Marcelo L. Perrucci, auditor federal da Controladoria-Geral da União (CGU) e ex-presidente do Conselho Fiscal da Funpresp. “O impacto imediato é de 20%, podendo chegar a 70%, nas pensões por morte. Tão grave quanto propor reduções em aposentadorias e pensões por morte em plena pandemia é o fato de que isso foi feito sem qualquer transparência: não foram divulgados estudos, projeções ou relatórios atuariais”, conta Perrucci.

Ele lembra que, com a reforma da Previdência, as pensões por morte passaram a ser temporárias pelo RPPS – na maioria dos casos. “Em uma das poucas vitórias dos servidores, na Fundação, continuou sendo vitalícia, pois todo o cálculo atuarial já havia sido feito considerando tal cenário e qualquer alteração implicaria em novo cálculo e na devolução dos valores excedentes”, conta Marcelo Perrucci. Assim, no caso de óbito de um participante, o(a) cônjuge passa a ter duas fontes de pensão: uma temporária pelo RPPS, limitada ao teto do INSS, e uma pensão vitalícia, pela fundação.

“A substituição agora feita pode causar certa variação negativa, a depender do histórico profissional do servidor. A subtração do benefício especial é bem preocupante”, reforça. Isso porque, explica, o benefício especial (Lei 12618) é consequência de contribuições anteriores. “Em outras palavras, é possível que dois servidores com aportes semelhantes, pelo mesmo período, tenham benefícios diferentes sem qualquer justificativa técnica ou legal. Prejudica os mais antigos que migraram à Funpresp”, ressalta. “Me traz muita tristeza e preocupação a atitude da Funpresp de reduzir em três pontos diferentes as pensões por morte em meio à pandemia, especialmente considerando que muitos servidores estão na linha de frente contra o Coronavírus, como médicos, enfermeiros e policiais”, lamenta o técnico.

Alterações

De maneira surpreendente, afirma o auditor da CGU, a Funpresp fez três alterações simultâneas. Em detalhado estudo, ele detectou reduções na base de cálculo, um novo desconto e a inclusão de um redutor. Na base de cálculo, a fórmula para aposentadorias era pela média das maiores remunerações (80%), desconsiderando 20% delas. “A nova fórmula inclui no cálculo todas as remunerações, o que implica na redução da média para a maioria dos casos analisados”, aponta.

E desconta também do valor inicial o montante recebido a título de benefício especial, que sequer é pago pela fundação – é bancado pela União. “Razão pela qual tal proposta, além de imoral e de legalmente questionável, é ilógica”, diz. Ele acrescenta que, além disso, também foi aplicado um redutor explícito no valor da aposentadoria complementar por invalidez ou da pensão por morte. “A justificativa, nesse caso, seria a necessidade de ajustes dos cálculos atuariais. A fundação, contudo, não divulgou aos participantes os estudos que suportam tais decisões”, reforça.

Ele lembra que, até 2013, antes da criação da Funpresp, o servidor contribuía para o RPPS com 11% sobre todo o salário. Após a migração, passou a ter direito, apenas, ao teto do INSS (R$ 6.101,06), “o que resultaria em um enriquecimento sem causa do Estado”, explica. Por isso, foi criado o benefício especial (uma compensação, paga pela União, e o valor não influencia a relação do servidor com a fundação. Assim, qualquer distinção fere o princípio da impessoalidade e da razoabilidade. “É como se um empregador decidisse reduzir o salário de um funcionário por ele já receber uma mesada do pai, mesmo que o pai não tenha qualquer relação com a empresa”, ironiza.

“A pensão por morte é o caso mais grave da nova regra. Possivelmente, o ponto mais importante da mudança na fórmula”, diz ele, ao detalhar que a pensionista deixará de receber o valor do RPPS e o benefício especial, sem qualquer revisão da pensão na Funpresp após a redução. “É uma situação bizarra durante essa pandemia onde quanto mais próximo do grupo de risco o servidor, maior será o desconto na aposentadoria por invalidez ou em sua pensão por morte”, reforça.

Especiais

A situação também ficou ruim para os professores – pela Constituição trabalham menos cinco anos. Como o valor da aposentadoria complementar depende do saldo individual, o novo regime resulta em prejuízo. Eles terão cinco anos a menos de contribuições e de rendimentos – por isso, foi criado um aporte extraordinário. “A proposta aprovada pelo Conselho Deliberativo extingue o aporte em qualquer situação (mulheres, professores e policiais). O resultado é uma diminuição considerável no valor complementar. Especialmente as mulheres que atuam nessas áreas serão duplamente afetadas”.

Perrucci lembra que a Constituição manteve as idades mínimas diferentes entre homens e mulheres, e para determinados servidores. “Não há, portanto, razão para a eliminação do aporte extraordinário de aposentadoria normal, como foi feito. Um verdadeiro ataque a esses públicos de categorias já pouco prestigiadas, infelizmente”.

O outro lado

O assunto é polêmico. A decisão da Funpresp precisa ser aprovada pelos patrocinadores (Ministério da Economia, Câmara dos Deputados, Senado Federal e Tribunal de Contas da União), em até 60 dias. O texto deve ser enviado à Superintendência Nacional de Previdência Complementar (Previc) para exame e licenciamento. No entanto, de acordo com a advogada Larissa Benevides, do escritório Torreão Braz, “a Funpresp pode, a priori, alterar os planos de previdência complementar, desde que sejam observados os requisitos da lei”.

Por meio de nota, a Funpresp admite as alterações. Informa que, “se o modelo de contribuição do plano fosse de contribuição definida pura (sem cobertura de benefícios não-programados), como muitos outros criados para servidores públicos, de bancos e seguradoras, os valores para esses benefícios de invalidez e pensão seriam somente em função do saldo da conta individual”. Como depende de vários outros fatores, é preciso se adequar a “mudanças constitucionais paramétricas (elevação da idade de aposentadoria; aumento do tempo de contribuição; alteração na fórmula de cálculo da aposentadoria, mudança no valor das pensões por morte; aumento nas alíquotas de contribuição) oriundas de EC nº 103/2019”.

Assim, se não houvesse alteração atual, os riscos do RPPS da União seriam transferidos para os planos de benefícios administrados pela Funpresp. “Ademais, os benefícios Pensão por Morte e Aposentadoria por Invalidez da Fundação têm como parâmetro de cálculo o benefício concedido pelo RPPS. Nesse contexto, devido à EC 103/2019, os benefícios concedidos pelo RPPS da União tiveram seus valores reduzidos em média de 41% para aposentadoria por invalidez, e em média, de 59% para pensão por morte”, esclarece a Funpresp.

“Portanto, é possível observar que sem as alterações regulamentares no ExecPrev, o custeio do FCBE passaria de 3,05% para 3,84%. Já com as alterações propostas, a expectativa é que haja redução do custeio do fundo coletivo para o nível de 2,19%, com mais recursos destinados à Reserva Acumulada do Participante – RAP. O mesmo raciocínio se aplica ao plano LegisPrev”, reitera.

A medida provisória que extinguia o Seguro Obrigatório de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres (DPVAT) vai perder a validade na próxima segunda-feira (20). Com isso, o DPVAT, que teria sido encerrado em janeiro, permanecerá valendo

A MP 904/2019 não chegou a ser votada pela comissão mista de deputados e senadores, responsável pelo parecer preliminar antes das análises nos Plenários da Câmara e do Senado. A comissão se reuniu apenas duas vezes (uma delas para a instalação), não fez nenhuma audiência pública e não recebeu nenhum relatório.

O DPVAT é pago anualmente por todos os proprietários de veículos do país no início de cada ano.A arrecadação ampara as vítimas de acidentes de trânsito, independentemente do responsável, oferecendo coberturas para morte, invalidez permanente e reembolso de despesas médicas.

Do total arrecadado com o seguro obrigatório, vai para o Ministério da Saúde, para custear o atendimento médico-hospitalar de vítimas, e 5% para programas de prevenção de acidentes. O restante (50%) vai para o pagamento das indenizações.

Segundo o texto editado pelo Executivo em 12 de novembro passado, os repasses a órgãos públicos acabariam e a Seguradora Líder, atual gestora do DPVAT, ficaria responsável pela cobertura dos acidentes até 31 de dezembro de 2025. Após essa data, a responsabilidade passaria a ser da União. A MP também determinava que a Líder transferiria para o Tesouro Nacional os recursos acumulados que não estivessem vinculados ao pagamento de coberturas.

Junto com o DPVAT seria extinto também o Seguro Obrigatório de Danos Pessoais Causados por Embarcações ou por sua Carga (DPEM).

Uma vez que a MP 904/2019 perdeu a validade sem que o Congresso deliberasse sobre ela, será preciso editar um decreto legislativo para regulamentar as relações jurídicas que tenham sido firmadas em decorrência do tempo em que o texto vigorou. Isso acontece porque as medidas provisórias têm força de lei imediata, ou seja, depois de publicadas já devem ser seguidas, mesmo que essas regras desapareçam ao fim da vigência.

Fonte: Agência Senado

Alterações de regulamento do plano patrocinado da Viva Previdência são aprovadas pela Previc. Foi alterada a modalidade do plano, antes de Contribuição Variável (CV) para Contribuição Definida (CD), extinguindo o componente de risco atuarial do plano, de forma a eliminar o risco para os participantes e patrocinadores

O plano patrocinado da Viva Previdência, Geaprev, ganhou um novo nome. Agora é Viva Empresarial. O regulamento do plano passou por alterações aprovadas pela Superintendência Nacional de Previdência Complementar (Previc), com o objetivo de crescimento da carteira e criação de oportunidades de ingresso de novos patrocinadores e participantes. “O plano patrocinado da Fundação está em operação desde 2005 e conta com mais de mil participantes ativos”, explica a Viva Empresarial.

Além da mudança do nome, um dos principais pontos mudados no regulamento é a alteração da modalidade do plano, antes era Contribuição Variável (CV) e passa a ser Contribuição Definida (CD), extinguindo do componente de risco atuarial do plano, de forma a eliminar o risco para os participantes e patrocinadores.

“O Viva Empresarial foi pensado justamente como benefício em prol das duas partes – participante e patrocinador. Essas mudanças são muito positivas para ambos, pois o plano se torna mais flexível e extingue o risco da empresa de arcar com possíveis déficits. É uma ótima oportunidade para o crescimento do plano, além de contribuir também aos resultados positivos contínuos que a Viva Previdência entrega”, comemora o diretor-presidente da Fundação Silas Devai Junior.

As alterações preveem ainda melhoria das condições de resgate para o participante e criação do Fundo Previdencial, específico por patrocinador, para destinar a parcela patronal não resgatada. O plano contará com perfil de investimento, para futura implantação, como opção facultativa para o participante. Será incluso também o dispositivo para contratação de cobertura adicional para benefícios de risco, junto à seguradora, para os eventos de morte e invalidez.

Todas essas alterações foram aprovadas pela portaria Nº 151, de 21 de fevereiro de 2020, publicada no dia 27 de fevereiro, no Diário Oficial da União (DOU). O regulamento aprovado já está disponível no site da Viva Previdência – https://vivaprev.com.br/.

Os números do Painel Estatístico de Pessoal (PEP) do Ministério da Economia indicam uma corrida dos servidores federais por aposentadoria em todo o Brasil

Sem considerar o Governo do Distrito Federal (GDF), nos seis primeiros meses de 2019, a quantidade de funcionários que vestiram o pijama (20.652) já é maior que em todo o ano de 2018 (18.835). O GDF, no entanto, é parcela importante no cálculo e no aumento dos gastos. Até junho, o desembolso total da União com pessoal, sem GDF, foi de R$ 158,5 bilhões. Após uma pesquisa mais refinada, se vê que, com GDF, há um salto de R$ 61,40 bilhões, para R$ 164,19 bilhões de impacto nos cofres do Tesouro no primeiro semestre de 2019. Incluído o pessoal da capital do país, o número de aposentadorias sobe para 21.457. Em relação a 2018 (que passa para 20.142), a alta é de 3,89%. Mas no confronto com 2016 (17.631 aposentadorias), o avanço foi de 21,7%.

Dos que buscaram a aposentadoria, 53,8% eram de nível intermediário, 42%, de nível superior e 4,2% de nível auxiliar. Por região, a maioria (40,6%) estava no Sudeste; 21,2% trabalhavam no Nordeste; 17,7%, no Centro-Oeste; 10,9%, no Sul; e 9,7%, no Norte. A princípio, quando se pesquisa pelos órgãos superiores (os principais, que abarcam várias secretarias), o Ministério da Economia aparece (na seleção com o GDF) encabeçando a lista, com 31,25% das aposentadorias, seguido pelo Ministério da Saúde (24,97%) e pelo Ministério da Educação (20,16%). No entanto, quando a busca é por órgãos (os que estão embaixo do guarda-chuva dos principais), se constata que a maior queda é Ministério da Saúde (20,88%) e no INSS (18,29%). A Economia fica com 8,36%.

A diferença, segundo analistas, é porque a Economia, em 2019, incorporou as pastas de Planejamento, Trabalho, Fazenda, Indústria e Comércio Exterior, além de algumas secretarias da Previdência. No total, somados, Saúde e INSS – que mais atendem a população de baixa renda – já tiveram uma queda de 39,17% dos servidores ativos. Segundo o especialista em finanças públicas Gil Castello Branco, secretário-geral da Associação Contas Abertas, o governo esperava esse movimento que em nada atrapalhará no atendimento aos beneficiários e na economia a ser feita com a reforma da Previdência. “Pelo contrário. Os órgãos não se modernizaram por falta de investimentos, modernização de máquinas, equipamento e tecnologia ”, disse.

Nos cálculos de Castello Branco, as aposentadorias vão pesar agora, mas se a reforma da Previdência conseguir economizar – não os R$ 1,2 trilhão que o governo quer -, pelo menos os R$ 800 bilhões, em 10 anos, serão R$ 80 bilhões por ano. “Considerando o déficit previsto nas contas, de R$ 139 bilhões, em 2019, a redução de R$ 80 bilhões já será muito bem-vinda”, explicou o especialista. Os números frios representam pouco para Sérgio Ronaldo da Silva, secretário-geral da Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef, que representa 80% do funcionalismo, o chamado carreirão). Pelo PEP também é possível constatar que, em 2019, 78,5% das aposentadorias foram integrais e 21,5%, proporcionais. Em 2016, foram 95,6% integrais e 4,4% proporcionais.

Isso significa, de acordo com Silva, que muitos estão abandonando o serviço público por receio das novas regras que estão por vir. “Já prevíamos o aumento nas aposentadorias, em 2019, ano em que a última parcela da incorporação das gratificações caiu nos contracheques. Mas a pressão tem sido tão grande no serviço público que as pessoas querem sair a qualquer preço. Daqui para frente, a tendência é praticamente dobrar o número de inativos. Esses 21,5% de proporcionais tendem a se expandir bastante”, previu. Outro dado que chamou a atenção dele foi o percentual de por invalidez. Em 2016, 92,5% das aposentadorias eram voluntárias e 7,2%, por invalidez – não houve compulsórias. Em 2019, 85,3% são voluntárias, 12,2%, por invalidez, e 2,4%, compulsórias. “As pessoas estão adoecendo pela preocupação”, reforça Silva.

DPU conquista salário-recuperação para beneficiária que teve auxílio-doença suspenso pelo INSS

Mais uma vitória da Defensoria Pública da União (DPU). Uma beneficiária da Assistência Judiciária Gratuita prestada pela DPU teve reconhecido em sentença judicial o direito ao auxílio-doença que tinha sido suspenso pelo INSS e permanecerá em incapacidade por longo período de tempo, até se recolocar no mercado de trabalho. A vitória é importante e é um alerta à comunidade carente, porque muitas pessoas não sabem que podem contar com a Defensoria em caso de auxílio-doença

A DPU entrou com uma ação para garantir a permanência do auxílio-doença. Em resposta ao pedido, o juiz da Seção Judiciária do Rio Grande do Sul 15ª Vara Federal de Porto Alegre, em tese inovadora, reconheceu o direito. Ele destacou que “a revisão do auxílio¬doença não recebeu do legislador o mesmo tratamento que a aposentadoria por invalidez, mesmo porque se trata de benefício que decorre de incapacidade temporária (ou parcial)”. Isso significa que a beneficiária não pode ser responsabilizada por eventuais lacunas na legislação ou equívocos do INSS.

De acordo com a sentença, na prática, a autarquia deixou de fazer a revisão de inúmeros benefícios de auxílio-doença. Isso permitiu que situações a princípio temporárias “adquirissem aparência de definitividade, a partir de uma justa expectativa (fundada no princípio da proteção à confiança) por parte dos segurados (ordinariamente pessoas leigas, juridicamente, ao menos, hipossuficientes), em especial aqueles de meia idade ou em faixa etária ainda mais avançada, de que os benefícios que recebiam eram legais e seriam mantidos”.

Em tais casos, como o beneficiário com pouco conhecimento jurídico pensava pensava que a renda que recebia estava dentro da lei, “o tempo significativo, associado à boa-fé do segurado (salvo eventual prova em sentido contrário), explica a DPU, autoriza que se confira ao auxílio-doença um tratamento jurídico próximo (e, por vezes, até mesmo idêntico) ao da aposentadoria por invalidez”.

Os benefícios de auxílio-doença e aposentadoria por invalidez têm mais semelhanças – ambos decorrem de incapacidade e substituem a renda do segurado – do que diferenças de tratamento legal (em especial a renda mensal do benefício), “tanto que são considerados pela jurisprudência consolidada como fungíveis (substituíveis)”, destaca a DPU.

Assim, a assistida não terá imediatamente o benefício cessado, até se recolocar no mercado de trabalho.

Senado insiste no “jabuti” excluído pela Câmara no PL 2.999/2019 que prejudica perícias judiciais

O artigo, reincluído no texto pela senadora Soraya Vieira Thronicke (PSL/MS), praticamente extingue a perícia médica independente e abre espaço para que peritos médicos federais (do INSS), que negam o benefício, sejam os mesmos a fazer a segunda avaliação de licenças por doença ou aposentadorias por invalidez. O objetivo é cortar custos

Após uma explosão de protestos nas redes sociais e de uma enxurrada de reclamações de especialistas, o deputado federal Eduardo Bismark (PDT/CE), relator na Câmara do PL 2.999/2019, no dia 9, amenizou o “jabuti” incluído no projeto de lei (PL 2.999/2019) e não permitiu que fosse extinta a perícia médica independente para contribuintes do INSS que tiveram benefícios negados ou cancelados pelo órgão. No Senado, no entanto, a senadora Soraya Vieira Thronicke decidiu mudar novamente o texto. Ela uma série de alterações, inclusive do Artigo 2º que ficou com o seguinte teor:

“Art. 2º Fica instituído o Serviço Integrado de Perícias Médicas para subsidiar as decisões nos processos administrativos e judiciais em que se busque a concessão, revisão ou restabelecimento de benefícios administrados pelo INSS.

§ 1º As atividades prestadas no âmbito do Serviço Integrado de Perícias Médicas serão executadas por integrantes da carreira de Perito Médico Federal de que trata o art. 30 da Lei nº 11.907, de 2 de fevereiro de 2009.”

Justificativa

A senadora, para justificar a medida, usou os mesmos argumentos do relator da Câmara, embora Bismark tenha admitido que não fazia sentido. No início do mês, ele explicou que o objetivo era, com o apoio do Ministério da Economia, reduzir custos. “Entretanto, por causa da polêmica, vou incluir um parágrafo explicando que a convocação da perícia independente é da deliberação do juiz (conforme é hoje). Se ele questionar qualquer resultado, pode vetar ou convocar outro especialista. Aí, acho que atendemos a todos: médicos, Justiça e equipe econômica”, disse o deputado.

Não adiantou muito. A senadora Soraya voltou a mencionar que o custo para uma única perícia judicial pode chegar, a R$ 1.850,00. Para 2019, o montante total seria de R$ 316 milhões e, em 2020, “se nenhuma providência for adotada, ultrapassa R$ 328 milhões”. “Nesse sentido, a instituição do Serviço Integrado de Perícias Médicos permitirá ao juízo competente o aproveitamento do corpo de peritos médicos federais (servidores públicos federais) com o objetivo de realização da perícia também na esfera judicial”. Os peritos judiciais afirmam que o valor de R$ 1,850 mil está incorreto. Recebem tabela fixa de R$ 300 brutos por perícia, garantem.

No início do mês, o juiz Guilherme Feliciano, do Departamento de Direito do Trabalho da Universidade de São Paulo (USP) e ex-presidente da Associação Nacional dos Magistrados do Trabalho (Anamatra), admitiu que, “de fato, há uma incoerência, quando o perito que realiza a prova judicial pertence ao mesmo corpo que originalmente recusou àquele cidadão o seu direito”. Não é adequado, afirmou, aproveitar os peritos federais, quando a própria União é a ré.

“O segundo ponto diz respeito à própria capacidade do perito. Poderíamos passar todas as avaliações para peritos que já integram o poder público? Acho que não. Porque eles, pela sua própria atribuição, já estão assoberbados. Há cerca de 15 anos, a Justiça do Trabalhou pediu que esses peritos nos auxiliasse. Ficou impossível. Apesar da boa vontade, não davam conta da demanda. Talvez, criar um corpo judicial de peritos, um novo quadro vinculado ao Poder Judiciário, a partir de concurso público, seja uma boa ideia. Aí não haveria peritos da confiança do juízo”, destacou Feliciano.

Governo quer baratear custo com perícias independentes. Para economizar, a saída encontrada é “o aproveitamento dos peritos médicos federais”, os mesmos que negam direitos no INSS, para uma segunda avaliação. Especialistas consideram a medida “imoral” (mais…)