Tag: Imposto de Renda

Magistrado da 14ª Vara Federal da Seção Judiciária do Distrito Federal concedeu o direito de isenção de Imposto sobre a Renda a um servidor público aposentado, diagnosticado com uma neploasia maligna (câncer) há mais de cinco anos, com base no Art. 6º, XIV, da Lei nº. 7.713.

A ação foi ajuizada porque a administração negou várias vezes os pedidos do aposentado, mesmo após avaliação pela junta médica, que reconheceu o diagnóstico, de direito à isenção pela doença há mais de cinco anos. O entendimento da administração, diante da ausência de sintomas ativos, era com base em orientações da Secretaria da Receita Federal.

Para o advogado Danilo Prudente, sócio do escritório Mauro Menezes & Advogados, “trata-se do mero reconhecimento de um direito que já é pacificamente reconhecido pelos tribunais pátrios e que continua sendo, de forma irregular, vedado aos aposentados em sede administrativa, o que gera a necessidade da realização das cobranças em sede judicial.”

Leandro Madureira, sócio do mesmo escritório e coordenador da subcoordenação de direito público, afirma que “a decisão é importante porque garante o direito do servidor ao longo do tempo. Não é porque o câncer surgiu há mais de cinco anos que o paciente não faça jus à isenção do imposto de renda. O objetivo é garantir a aplicação da lei, que não prevê essa limitação”.

Na processo judicial, em resposta ao pedido, a Fazenda Nacional de manifestou reconhecendo que havia direito à isenção do imposto sobre a renda no caso do aposentado, conforme entendimento do Superior Tribunal de Justiça (STJ), que garante a isenção aos aposentados portadores de doenças graves mesmo nos casos em que os sintomas não estejam ativos e que o diagnóstico seja antigo, uma vez que apenas um laudo de cura técnica poderia afastar o direito em questão.

Com isso, o aposentado teve o reconhecimento do direito à devolução de todos os valores cobrados indevidamente desde o ano da sua aposentadoria, em 2017, com a garantia de implementação imediata em seu contracheque da isenção do imposto sobre a renda.

O Brasil pode superar uma década de estagnação com um modelo tributário mais simples e mais justo, com um amplo programa de renda mínima e isenção do imposto de renda para mais de 12 milhões de contribuintes de renda média-baixa, segundo a proposta. Os ajustes propostos para o imposto de renda devem elevar a arrecadação, no mínimo, em R$ 57 bilhões anuais. Deste valor, 49% ficariam com estados e municípios

As conclusões da proposta “Mais Simples e Mais Justo – A Nova Tributação da Renda no Brasil”, do Grupo de Estudos Tributários do Sindicato Nacional dos Analistas-Tributários da Receita Federal do Brasil (Sindireceita – http://sindireceita.org.br/wp-content/uploads/2020/07/Sindireceita-Mais-Simples-e-Mais-Justo.pdf) é a primeira parte de uma formulação ampla, que alerta para a relevância da aprovação de uma reforma que ajuste, de fato, a matriz tributária do país, trazendo maior tributação à renda e ao patrimônio em contrapartida da desoneração da atividade produtiva e do crédito, sobretudo pela redução da carga tributária incidente sobre a atividade econômica e o emprego formal.

“Ao contrário de outras proposições sobre taxação de grandes fortunas e lucros e dividendos, a formulação dos analistas-tributários visa convergir os princípios constitucionais da capacidade contributiva, pessoalidade e progressividade com a realidade econômica e social do país, onde a simplificação do sistema, a proteção e o incentivo ao investimento produtivo e a geração de empregos formais devem estar em primeiro plano. O projeto destaca, também, alterações tanto na distribuição de lucros e dividendos das pessoas jurídicas quanto na tabela do imposto de renda das pessoas físicas”, cita o estudo.

As pessoas jurídicas passariam a reter para o imposto de renda 10% dos lucros e dividendos distribuídos aos sócios, o que elevaria, de forma não confiscatória, a tributação sobretudo dos grandes beneficiários, sócios e acionistas de grandes corporações, sem pesar excessivamente a decisão de investimento e o mercado de capitais para os pequenos e médios investidores, assinala o Sindireceita. O lucro presumido das empresas optantes pelo Simples continuaria isento para distribuição aos sócios de pequenas empresas. O ponto mais relevante da proposta, entretanto, é a taxação dos lucros excedentes, parcela significativa de disponibilidades que hoje não sofre qualquer tributação, seja na pessoa física ou na jurídica, detalha.

Já para o imposto de renda da pessoa física, a proposta eleva o piso de isenção do IR com a eliminação da primeira faixa de tributação, o que permitiria a mais de 12 milhões de contribuintes das camadas de renda mais baixa ficarem isentos do imposto de renda, além de reduzir o custo das empresas e do fisco com a retenção, declaração, processamento e restituição dessas milhões de declarações desnecessárias. “Isso é possível por meio da eliminação do desconto simplificado, que não obedece a critérios pessoais mais justos, e da criação de uma nova faixa de tributação no topo da tabela, com pequena elevação da taxação, na margem entre 0 e 2,5%, dos rendimentos acima de 12 salários mínimos mensais”, aponta o estudo.

Os ajustes propostos para o imposto de renda devem elevar a arrecadação, no mínimo, em R$ 57 bilhões anuais. Deste valor, 49% ficariam com estados e municípios. Seriam quase R$ 28 bilhões para o equilíbrio fiscal dos entes que assumem mais diretamente os custos com a educação e a saúde. Os R$ 30 bilhões que ficariam com a União seriam suficientes, por exemplo, para dobrar os valores do Bolsa Família, que em junho de 2020 atingiu seu recorde histórico beneficiando 14,3 milhões de famílias, ou quase 40 milhões de brasileiros, com desembolso de R$ 2,684 bilhões.

Redução da desigualdade como prioridade nacional

A reforma da tributação sobre a renda no Brasil proposta pelos analistas-tributários considera a relevância de um amplo programa de redistribuição de renda no país, primeiro como providência emergencial, diante de um quadro de profundo agravamento da desocupação e da informalidade (veja estudo do Sindireceita Diagnóstico do Trabalho no Brasil), depois como meio de retirar uma parte significativa da renda nacional do acúmulo dos mais ricos para o consumo dos mais pobres, incrementando a demanda e incentivando o investimento produtivo.

Em novembro de 2019, um estudo da Fundação Getúlio Vargas a partir de dados da PNADC (pesquisa nacional de domicílios continuada) demonstrou o agravamento da desigualdade no Brasil desde a crise econômica de 2015/16. O estudo aponta que o Índice ou Coeficiente de Gini no Brasil aumentou, entre o primeiro semestre de 2015 e o segundo semestre de 2019, em 3 pontos, de 0,60 para 0,63. Os valores deste coeficiente são representados entre 0 e 1, quanto mais próximo de zero o índice, menor é a desigualdade social. Em contrapartida, quanto mais próximo a um, maior a desigualdade. Já o Relatório de 2019 do PNUD (Programa das Nações Unidas para Desenvolvimento) apontava o Brasil como o 7º país mais desigual do mundo.

Todas projeções econômicas apontam que o Brasil será um dos países mais afetados economicamente pela pandemia da Covid-19, com efeitos dramáticos sobre o emprego formal e os pequenos negócios, o que se refletirá em menor participação das camadas mais pobres da população na formação da renda nacional e, consequentemente, numa desigualdade ainda mais profunda.

Segundo o coordenador do Grupo de Estudos Tributários do Sindireceita, Eduardo Schettino, “dentre todas as reformas trazidas à pauta nacional, a única que tem potencial para promover uma rápida transformação econômica e social é a reforma tributária. Não há meio mais efetivo de compreensão da desigualdade senão pelo prisma da tributação. E não há meio mais efetivo de redução da desigualdade senão pela alteração da matriz tributária. E se olharmos a matriz tributária do Brasil, veremos que não basta promovermos uma simplificação da tributação sobre a circulação de produtos e serviços”.

Schettino diz ainda que é preciso ajustar a tributação da renda e da propriedade para, concomitantemente, permitirmos a redução da tributação sobre bens básicos de consumo e sobre a folha de salários formais. “Com mais 30 milhões de brasileiros adultos que não trabalham, não estudam e não têm qualquer renda, e com mais da metade da força ocupada na informalidade, não há como financiar a seguridade nem como traçar um projeto de país para o futuro. Se não mudarmos a matriz tributária do Brasil, continuaremos a produzir desigualdade, informalidade e precariedade, até que tenhamos uma concentração de renda tão brutal que o tecido social se rompa”.

Fonte: Assessoria de Comunicação do Sindireceita

A próxima Live – Série Anfip (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil) debate dois assuntos em destaque no atual cenário econômico: O planejamento da ação fiscal na Receita Federal e o Imposto de Renda – Dedução para os Fundos do Idoso e da Criança

Para contribuir com os debates, foram convidados o subsecretário de Fiscalização da RFB, Jonathan José Formiga de Oliveira, e o superintendente adjunto da RFB 3ª Região Fiscal, Wilmar Teixeira de Sousa. Representando a Anfip, o presidente Décio Bruno Lopes e os vice-presidentes Eucélia Agrizzi Mergar (Assuntos Fiscais) e Cesar Roxo Machado (Estudos e Assuntos Tributários) participam da edição.

A transmissão, ao vivo, acontece na quarta-feira (24/6) a partir das 10 horas nas plataformas digitais da Anfip com mediação do jornalista Sérgio Lerrer, da Agência Servidores.

Assista aqui:

🔵 Assista no Facebook Anfip – https://www.facebook.com/anfip.nacional/

🔵 Assista no Youtube Anfip – https://www.youtube.com/user/Anfipoficial

🔴 Assista no Facebook Agência Servidores – https://www.facebook.com/agenciaservidores/

🔴 Assista no Youtube Agência Servidores – https://www.youtube.com/agenciaservidores

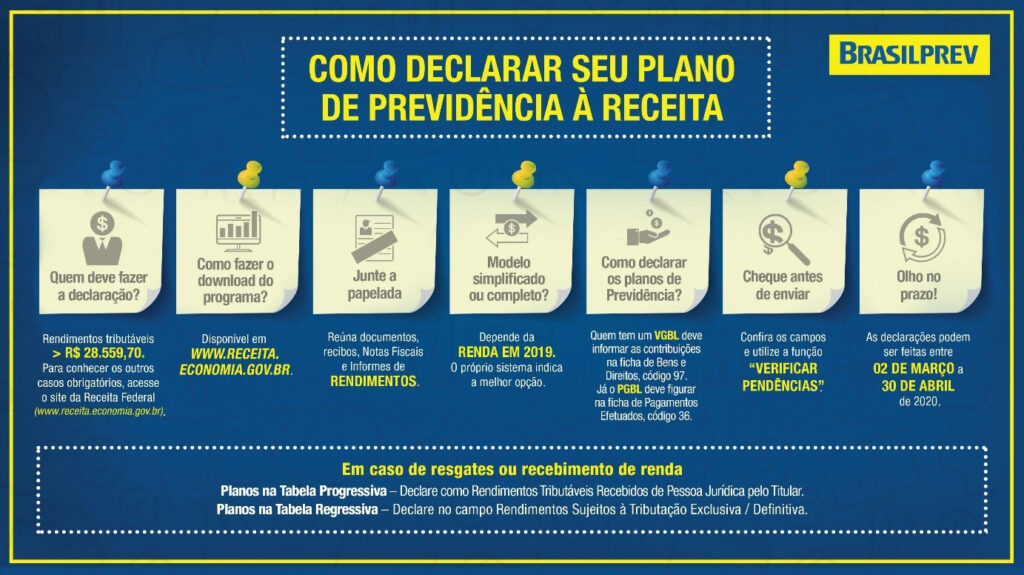

IRPF 2020 – Brasilprev dá dicas de como declarar plano de previdência

Brasilprev esclarece principais dúvidas no momento de prestar contas à Receita Federal pra quem declara pelo modelo completo ou simplificado

Essa é a última semana para fazer a Declaração de Imposto de Renda Ano Base 2019 para a Pessoa Física. A Brasilprev, especialista e líder de mercado de previdência privada, apresenta um guia rápido com as principais dicas para aqueles que têm plano de previdência.

Muitas pessoas têm dúvidas sobre os planos PGBL e VGBL, e é preciso ficar atento para alguns detalhes e cuidados. O superintendente de Produtos da Brasilprev, Sandro Bonfim, fala da principal dúvida dos participantes: onde e como lançar o PGBL e o VGBL no IRPF 2020.

“Quem possui um VGBL deve informar o montante de contribuições feitas até o final do ano base na ficha de Bens e Direitos (código 97). Os rendimentos não devem ser incluídos; por isso use sempre o valor informado no Informe de Rendimentos enviado pela empresa de previdência”, explica Bonfim.

Já o PGBL traz um diferencial atrativo para quem declara no modelo Completo e também contribui para o INSS ou regimes próprios de previdência. “Nesse caso, pode deduzir as contribuições da base de cálculo do IR até o limite de 12% da renda bruta anual tributável, sendo que no momento do usufruto do benefício ou do resgate, o IR incide sobre a totalidade (contribuições mais rendimentos). Esse plano deve ser mencionado na ficha de Pagamentos Efetuados (código 36)”, comenta o superintendente.

Veja as principais dicas no momento de fazer a declaração:

Abaixo alguns links que também podem ajudar:

• Site da Receita Federal – Para saber todos os casos de quem deve fazer declaração, clique AQUI

• Perguntas e Respostas IRPF 2020 – Para acessar as respostas das dúvidas mais frequentes, clique AQUI

IMPORTANTE: vídeo da Brasilprev sobre o tema, clique AQUI.

Sobre a Brasilprev

Com 26 anos de atuação, a Brasilprev Seguros e Previdência S.A tem como acionistas a BB Seguros, braço de seguros, capitalização e previdência privada do Banco do Brasil, e a Principal, uma das principais instituições financeiras dos Estados Unidos. Líder do setor, a companhia conta com mais de R$ 292 bilhões em ativos sob gestão e uma carteira de 2 milhões de clientes. Especialista no negócio de previdência privada, com produtos acessíveis e serviços diferenciados, a Brasilprev conta com a rede de agênc

“Quem acerta as contas com o Fisco por meio da declaração pré-preenchida, exclusividade dos que têm Certificado Digital e-CPF, ganha preferência no recebimento da restituição, caso tenha direito, após o grupo prioritário (idosos, pessoas com doenças graves e professores)”, lembra o contador e gerente de Contabilidade da Certisign, Márcio Carreira

Jailson R. Sena

No último dia de entrega da declaração do Imposto de Renda 2020, em 30 de junho, sairá o segundo lote da restituição. O terceiro será liberado, no dia 31 de julho, o quarto, em 31 de agosto, e o quinto e último lote sairá no dia 30 de setembro. Para saber se teve a declaração liberada, o contribuinte deverá acessar o site da Receita ou ligar para o Receitafone, no número 146. Também é possível checar pelo aplicativo Pessoa Física.

O contador e gerente de Contabilidade da Certisign, Márcio Carreira, diz que tem direito à restituição quem pagou mais imposto do que devia. “O valor devido é calculado pela tabela progressiva do IR fornecida pela governo, menos as despesas dedutíveis (assistência médica e odontológica, dependentes, educação). Feita esta conta, o programa irá apontar se o contribuinte tem valor a restituir” complementa.

Carreira ressalta que “quem acerta as contas com o Fisco por meio da declaração pré-preenchida, exclusividade dos que têm Certificado Digital e-CPF, ganha a preferência no recebimento da restituição, caso tenha direito, após o grupo prioritário (idosos, pessoas com doenças graves e professores)”.

Na hora da declaração, é obrigatório informar uma conta bancária para efetuar a declaração, caso contrário o contribuinte não consegue finalizar o envio. O contador explica que é importante essa informação, porque “a restituição cairá na conta informada e permanecerá lá até sua movimentação, seja por saque, débito ou transferência”.

Caso a declaração cai na malha fina e a restituição não for paga, o contribuinte pode ir até uma unidade da Receita Federal e apresentar todos os documentos e comprovantes do que foi declarado. “Assim que a situação for resolvida, a restituição será paga em um dos lotes residuais do Imposto de Renda” diz o contador.

Esse ano, o número de lotes também foi reduzido de sete para cinco. Dessa forma, a conclusão do pagamento das restituições, referentes às declarações que não tenham apresentado inconsistências, será até 30 de setembro. Outra mudança é quanto ao crédito bancário, que normalmente se dava no dia 15 de cada mês. A partir de agora, o pagamento da restituição será realizado em lote no último dia útil do mês.

Receita Federal investiga esquema de fraude na restituição do imposto de renda

As deduções indevidas correspondem a um valor de R$ 15 milhões. Os contribuintes envolvidos, antes de receber a notificação, podem fazer a autorregulamentação da situação fiscal. A Receita apura se os clientes estavam sendo ludibriados ou induzidos a erro pelo profissional de contabilidade

A Receita Federal informa que identificou que cerca de 1.200 declarações do Imposto de Renda da Pessoa Física, de 2015 a 2019, de aproximadamente 550 contribuintes, transmitidas de um mesmo computador, tinham deduções relacionadas à pensão alimentícia e inclusão de dependentes, despesas médicas e de instrução referentes a eles, em desacordo com a legislação.

“Desse modo, os contribuintes obtinham a redução do valor do imposto a pagar ou o aumento da restituição”, destaca o Fisco.

Com base no que foi, até agora, apurado, a Receita Federal estima que somente as deduções de pensão alimentícia incluídas indevidamente nas declarações transmitidas correspondem a um valor de R$ 15 milhões.

“Alguns contribuintes que já foram notificados pela fiscalização da Receita Federal esclareceram que as deduções indevidas foram inseridas em suas declarações por um profissional e sem a anuência deles”, reforça a Receita.

Sanções previstas

Como de praxe, a Receita Federal notificará todos os contribuintes suspeitos de se beneficiarem da fraude. No entanto, até o recebimento da notificação, é possível fazer a autorregularização da situação fiscal, mediante apresentação da declaração retificadora e pagamento das diferenças devidas.

Os contribuintes que não fizerem isso serão chamados a prestar esclarecimentos ao fisco, podendo ser autuados pelos valores devidos, acrescidos de multas de até 150% sobre o valor do imposto apurado, além dos juros moratórios. Também poderão sofrer as sanções penais previstas para os crimes contra a ordem tributária.

Além disso, a investigação, que conta com a participação do serviço de inteligência da Receita Federal, vai apurar se os clientes estavam sendo ludibriados ou induzidos a erro pelo profissional de contabilidade contratado.

Nesse caso, esse profissional também poderá responder a um processo criminal e sofrer representação junto ao conselho de classe a que pertence.

“A Receita Federal alerta aos contribuintes que desconfiem de pessoas que prometem facilidades para reduzir o valor de imposto a pagar ou o aumento do imposto a restituir e aproveita para lembrar que o prazo para envio das declarações do IRPF 2020 se encerra no dia 30 de junho”, lembra o Leão.

Pessoas de alta renda e doadores da campanha eleitoral de 2018 recebem auxílio emergencial

Dados de CPFs estão sendo investigados pela CGU. Pelas regras, só podem receber o benefícios família com renda mensal por pessoa de até meio salário mínimo (R$ 522,50) ou renda total de até três mínimos (R$ 3.135,00); que, em 2018, não recebeu acima de R$ 28.559,70, ou seja, não declarou Imposto de Renda; microempreendedor individual, contribuinte da Previdência Social ou trabalhador informal, mesmo que desempregado

VERA BATISTA

MARINA BARBOSA

Enquanto milhares de pessoas de baixa renda lutam para receber o auxílio emergencial de R$ 600, criminosos foragidos da Justiça, contribuintes com patrimônio de alto valor e até quem mora no exterior conseguem facilmente acessar o benefício. A Controladoria-Geral da União (CGU), que tem atuado na fiscalização e no cruzamento de informações para dar suporte às ações e decisões do Ministério da Cidadania, apontou as fraudes. De acordo com o órgão, 86.632 donos de CPFs que receberam auxílio emergencial têm veículos de valor superior a R$ 60 mil e 85 doaram quantias superiores a R$ 10 mil nas eleições de 2018.

Além disso, mais 74.682 deles têm empresa atualmente aberta, com mais de cinco empregados registrados em 2018; 21.856 têm embarcações de alto valor; e 22.942 estão em domicílio fiscal fora do Brasil. “Todas as informações estão sendo encaminhadas ao Ministério da Cidadania, para aprofundamento da análise e adoção das providências cabíveis. O resultado dos cruzamentos também é utilizado pela CGU em seus trabalhos investigativos e de acompanhamento, como também é encaminhado a outros órgãos competentes, para averiguação e eventuais providências de ajustes e correções”, destaca a CGU.

Procurados, a Dataprev e o Ministério da Cidadania garantiram que os valores pagos indevidamente serão ressarcidos aos cofres públicos e lembraram que quem apresentar dados falsos, com o intuito e burlar o sistema, podem ter até que responder criminalmente. “Desde o início dessa operação vultuosa e inédita no país, a tônica do governo federal é evitar fraudes para que o recurso público chegue a quem de fato precisa. As investigações de fraude estão em curso pelos órgãos competentes e os valores que, porventura, tenham sido pagos indevidamente serão ressarcidos”, afirmou a Dataprev.

A Dataprev ainda destacou que “como todos os cidadãos podem solicitar o auxílio, os requerentes têm o dever legal de informar corretamente sua composição familiar – sem omissões ou utilização de dados de terceiros –, sob pena de incursão no crime de falsidade ideológica e multa, conforme previsto no Código Penal brasileiro”. O Ministério da Cidadania confirmou que “aqueles que o trabalhador que prestar declarações falsas ou utilizar qualquer outro meio ilícito para indevidamente ingressar ou se manter como beneficiário do auxílio emergencial, será obrigado a ressarcir os valores recebidos de forma indevida’.”

A pasta ressaltou até “que, qualquer indício de ilegalidade, em especial na ótica criminal, é imediatamente informado à Polícia Federal”. “A CGU e a Advocacia-Geral da União (AGU) também estão atuando na fiscalização e no ajuizamento de ações, respectivamente, em todo o processo de pagamento do auxílio emergencial. É determinação do governo do presidente Jair Bolsonaro não tolerar a ação de criminosos que queiram burlar as regras do auxílio emergencial”, afirmou. A Caixa Econômica Federal informou que apenas é responsável pelo pagamento do benefício e a Receita Federal assinalou que a formulação da política pública do auxílio emergencial é conduzida pelo ministério setorial responsável.

Centrus lança novo plano para família de servidores ativos e aposentados do BC

A Fundação Banco Central de Previdência Privada (Centrus) informa que prepara as últimas providências para um novo plano, a ser lançado no segundo trimestre de 2020. O CentrusPrev+ permitirá estender a cobertura previdenciária da Fundação aos familiares dos servidores ativos, aposentados e pensionistas do Banco Central. A fundação administra cerca de R$ 7 bilhões de patrimônio, com sucessivos superávits

O CentrusPrev+ foi aprovado pela Superintendência Nacional de Previdência Complementar (Previc), no início do ano, tendo como instituidores as associações de aposentados do Banco Central e a própria Centrus, com a cobertura previdenciária às famílias dos aposentados e pensionistas que participem das associações de aposentados do BC, e também dos atuais participantes e assistidos dos planos administrados pela Fundação.

O diretor-presidente da Centrus, Altamir Lopes, destacou a importância da aprovação da do CentrusPrev+ para os servidores do BC e para a Fundação. “Entendemos como fundamental estender aos familiares da comunidade Banco Central a possibilidade de formar poupança de longo prazo com a solidez e a credibilidade que a Centrus alcançou no segmento de previdência ao longo de 40 anos. Essa ação, também, contribui para a perenidade da Fundação. ”

Participação

Para assegurar a participação do familiar no plano, é preciso que o titular tenha vínculo com a Centrus ou com uma das associações de aposentados, de acordo com as regras vigentes. Os participantes e assistidos dos planos administrados pela Centrus poderão inscrever cônjuge, companheiro (a) e dependentes econômicos. Já os servidores inativos da autarquia poderão se filiar a uma das associações de aposentados e fazer a adesão de seus familiares.

“Além de oferecer condições comuns a outros planos de benefícios, de que são exemplos a cobertura de riscos, nos casos de invalidez e morte, a portabilidade de recursos de PGBL e a dedução das contribuições da base de cálculo do Imposto de Renda, até o limite de 12% dos rendimentos tributáveis, o CentrusPrev+ oferece outras vantagens, próprias dos planos instituídos, tais como a faculdade de o participante definir o valor, a periodicidade de suas contribuições e a data da aposentadoria. Além do mais, a taxa de administração é mais competitiva que as cobradas pela previdência aberta, já que a Centrus é uma entidade sem fins lucrativos”, explica a entidade.

A Centrus, segundo os administradores, é uma das mais sólidas instituições de previdência complementar do país. Atualmente, administra cerca de R$ 7 bilhões de patrimônio, com sucessivos superávits em seus planos de benefício definido.

A partir das 9 horas de quarta-feira, 8 de janeiro, estará disponível para consulta o lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física (IRPF), com as restituições residuais dos exercícios de 2008 a 2019.

O dinheiro entra na conta dos 185.891 contribuintes no dia 15 de janeiro, totalizando R$ 725 milhões. Desse total, R$ 399.520.451,84 se referem a contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 8.010 idosos acima de 80 anos, 36.161 entre 60 e 79 anos, 4.412 com alguma deficiência física ou mental ou moléstia grave e 9.387 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa de juros (Selic), estão n tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.A Receita tem, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco..

Servidor ativo com Mal de Parkinson tem direito a isenção de imposto de renda