Tag: beneficiários

Governo troca presidente do INSS e abre mais espaço para o centrão e para a ala militar

Leonardo José Rolim Guimarães deixou a presidência do Instituto Nacional de Seguro Social (INSS), para ocupar a Secretaria de Previdência do Ministério do Trabalho e Previdência. Sua saída, segundo analistas, faz parte de um ajuste estratégico para a reeleição do chefe do Executivo federal

Em seu lugar, assume José Carlos Oliveira, que era superintendente regional Sudeste. A troca, publicada no Diário Oficial da União (DOU), segundo analistas, foi estratégica para o governo. “Havia uma insatisfação com Narlon Gutierre Nogueira, dispensado para dar lugar a Rolim, que já ocupou esse mesmo cargo. A negociação é política. Expôs e reforçou o que já vinha acontecendo: a expansão do Centrão e o fortalecimento da ala militar, considerada necessária para a reeleição de Jair Bolsonaro”, informou uma fonte do Ministério da Economia.

A mexida no tabuleiro político teria agradado a todos os envolvidos da equipe político-econômica. Segundo o técnico, Rolim tem apoios e amigos de peso: do ministro da Economia, Paulo Guedes; de Rogério Marinho, ministro do Desenvolvimento Regional; do ministro do Trabalho, Onyx Lorenzoni; e do ministro da Casa Civil, Ciro Nogueira, que assinou a portaria publicada no DOU. Também é muito próximo de Bruno Bianco, atual advogado-geral da União e ex-secretário Especial de Previdência e Trabalho. Todos são igualmente amigos e parceiros de primeira hora do presidente da República.

“Sem falar na simpatia que recebe do ministro da Defesa, Fernando Azevedo. Hoje, tudo está na mão do Centrão e da ala da Defesa. Não é à toa que há mais de 18 mil militares de alta patente na Esplanada dos Ministérios e em autarquias e fundações”, reforça a fonte. Para os servidores do INSS e da Previdência, no entanto, Rolim teve uma péssima atuação à frente do órgão. Entrou com a missão de resolver problemas na concessão de benefícios, quando a fila de espera ultrapassava as 1,3 milhão de pessoas. Não cumpriu a promessa. Um ano depois, sai com 1,8 milhão de pessoas no país aguadando resolução de aposentadorias, pensões, entre outros.

Queda de braço

Para a Associação Nacional dos Médicos Peritos (ANMP), categoria que se queixou desde o início da gestão de Leonardo Rolim, o agora ex-presidente do INSS deixou a desejar. “Foi o pior presidente que eu já vi desde quando entrei no INSS”, conta Francisco Cardoso, vice-presidente da ANMP. “Teve todas as chances de fazer uma boa gestão. Teve todo nosso apoio, dos servidores em geral, e do governo. E foi uma catástrofe, absolutamente inoperante. Não aceitou ouvir a base que conhece a operação. Foi um prejuízo para o país”, diz Cardoso

“Rolim teve a sensacional ideia de contratar militares, idosos e aposentados para trabalhar presencialmente, em meio à pandemia, para resolver o problema da fila. Só que os idosos não podiam fazer atendimento presencial, então, ficaram recebendo salário sem trabalhar e com isso a fila aumentou”, denuncia Cardoso. Ele espera que que José Carlos Oliveira tenha sucesso. É um servidor da casa e conhece a rotina. “Oliveira tem muito trânsito entre os servidores. Respeita os servidores. Diferente de Rolim que só atacava quem queria que o INSS funcionasse”, indigna-se Francisco Cardoso.

Moacir Lopes, presidente da Federação Nacional dos Trabalhadores em Saúde, Trabalho, Previdência e Assistência Social (Fenasps), assinala que vai pagar para ver a atuação do novo responsável pelo INSS. Em tese a saída de Rolim não traz grandes mudanças, diz. “José Carlos Oliveira já está na equipe. Porém, vamos enviar a pauta dos servidores e das servidores que estão sobrecarregados de trabalho diante da demanda crescente, com menos 23 mil funcionários. E ainda que tenham (o governo) anunciado concurso e incluído verbas no orçamento, não existem garantias que isto de fato venha a ocorrer”, argumenta Moacir Lopes.

Lopes espera que o novo presidente José Carlos Oliveira tenha habilidade para dialogar sobre os problemas do INSS, que são imensos, o fim do contrato dos militares da reserva e de aposentados, do grande estoque de processos aguardando análise na fila virtual (estimada em mais de 1,8 milhão) e do atendimento das pericias e da longa fila do Benefício de Prestação Continuada (BPC). “Infelizmente para milhões de brasileiros, sem concursos para repor o quadro de pessoal, por mais que os servidores trabalhem além das metas, é como enxugar gelo. Mas vamos aguardar e vamos dialogar com a nova equipe para buscar soluções aos problemas do Seguro Social”, reforça Lopes.

Ilustração: SindsPRevs/PR

Para especialistas, “o desespero eleitoral leva ao desatino fiscal, por razões eleitoreiras”, com risco de ferir a LRF. É importante, dizem, criar espaço fiscal para a ampliação das transferências de renda aos mais necessitados, em especial por conta dos efeitos do período pandêmico na redução do rendimento das famílias. “O que não pode é o governo”criar soluções mágicas para fugir do teto de gastos”, reforçam

O ministro da Economia, Paulo Guedes, voltou a defender a criação de um fundo com ações de empresas estatais, entre elas, a Petrobras, para distribuir recursos para o Bolsa Família. O Fundo de Redução da Pobreza, que ainda está sendo alinhavado pela equipe econômica, tem a intenção de repartir o dinheiro – em uma espécie de adicional – aos beneficiários, em caso de venda de estatais ou de distribuição de dividendos (lucro aos acionistas) de companhias lucrativas. A ideia de Guedes está alinhada aos pensamentos do presidente Jair Bolsonaro que manifestou ontem sua “vontade de privatizar a Petrobras”, em consequência dos constantes aumentos dos combustíveis. Mas não agradou o mercado e criou polêmica.

“O desespero eleitoral leva ao desatino fiscal. Já vimos este filme. O atual governo quer uma nova versão do Bolsa Família, o Auxílio Brasil, por razões sociais, mas sobretudo políticas”, resumiu o economista Gil Castello Branco, secretário-geral da Associação Contas Abertas. Ele lembrou que um dos objetivos de Guedes, citado exaustivamente, era “desvinculação” de recursos. “Essa proposta faz o contrário, vincula recursos. Além disso, pode contrariar o Art. 44 da Lei de Responsabilidade Fiscal (LRF), que diz: ‘É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos”.

Fernando Cavalcanti, economista e vice-presidente do Nelson Wilians Advogados, concorda que “é inequívoca a necessidade de se criar espaço fiscal para possibilitar a ampliação das transferências de renda aos mais necessitados, em especial por conta dos efeitos do período pandêmico na redução do rendimento dessas famílias”. No entanto, complementou, “o que não pode é o governo tentar de afogadilho criar soluções mágicas para fugir do teto de gastos. É um assunto que merece ser amplamente discutido”, afirmou Cavalcanti. Guilherme Amorim Campos da Silva, sócio de Rubens Naves Santos Jr. Advogados, lembrou que a intervenção do Estado na economia é prevista na Constituição como instrumento de desenvolvimento nacional.

“É claro que o mesmo Estado pode fazer o movimento inverso. Isto é, se constatou que cumpriu sua missão constitucional de promoção do desenvolvimento ou que suas empresas não estão se desempenhando satisfatoriamente, o Estado pode alienar seus ativos ou conceder sua exploração a terceiros. É importante registrar que este movimento não pode ser feito sem qualquer critério: é preciso que os processos de alienação das estatais observem processos avaliativos participativos de modo a evitar depreciação do patrimônio público”, alertou.

Com relação à possibilidade de os resultados da venda de ativos ou concessão de exploração de contratos, por exemplo, vir a fazer parte de fundos para subvenção de recursos para o combate à pobreza, Amorim entende está autorizada, “a partir de uma dupla perspectiva: em primeiro lugar, pelo caráter redistributivo previsto na arrecadação de riquezas, em segundo lugar, tendo-se em vista a obrigatoriedade prevista constitucionalmente de se combater a pobreza e erradicar a miséria (artigo 3º da Constituição Federal)”. Ele discorda, em parte, de Castello Branco, sobre a afronta à LRF. “A afronta parece ser facilmente afastada quando se verifica que a criação do Fundo aparta a destinação dos recursos do próprio conceito de financiamento de despesa corrente”, explicou Guilherme Amorim.

Senado aprova suspensão de prova de vida para beneficiários do INSS até o fim do ano

Até meados de junho, dos 36 milhões de segurados, 23,6 milhões já haviam feito a prova de vida, faltando ainda 12,3 milhões de pessoas

O Senado aprovou nesta quarta-feira (11) substitutivo da Câmara dos Deputados ao projeto de lei que suspende até 31 de dezembro de 2021 a exigência de comprovação de vida dos beneficiários perante o INSS — a chamada “prova de vida”, obrigatória para que o segurado continue a receber aposentadorias e pensões.O projeto de lei (PL 385/2021) será encaminhado para a sanção do presidente da República.

De autoria do senador Jorginho Mello (PL-SC), o projeto original estabelecia medidas alternativas de prova de vida para beneficiários da Previdência Social. Com as alterações feitas na Câmara, a matéria retornou ao Senado, voltando a ficar sob a relatoria do senador Jorge Kajuru (Podemos-GO). Kajuru manteve o substitutivo do deputado federal Danilo Cabral (PSB-PE), que havia sido aprovado na Câmara em 14 de julho. Esse substitutivo retirou do texto a permissão de uso de outros meios para o segurado do INSS fazer a prova de vida.

“O mais acertado para o momento atual é promover a suspensão de tal procedimento, até 31 de dezembro de 2021, esperando que até lá os brasileiros já estejam imunizados pela vacinação (contra a covid-19), razão pela qual somos favoráveis ao acolhimento do novo texto proposto pela Câmara dos Deputado”, afirmou Jorge Kajuru ao ler seu relatório.

Kajuru também destacou que ainda existe uma real ameaça de contaminação da população, especialmente pela variante delta do coronavírus, tendo em vista que apenas cerca de 20% da população foi imunizada totalmente, e com as duas doses da vacina.

O relator cita ainda dados do INSS segundo os quais, até meados do mês de junho, dos 36 milhões de segurados, 23,6 milhões já haviam feito a prova de vida, faltando ainda 12,3 milhões de pessoas. Até o momento, portanto, significativa parcela de segurados já fez a comprovação de vida, avaliou o senador.

Discussão

O senador Veneziano Vital do Rego (MDB-PB) declarou que a matéria é indiscutivelmente justa, tendo em vista milhões de brasileiros, espalhados por todos os estados, “que passam pela inconveniência, pelo constrangimento e pela imposição” da prova de vida em plena pandemia.

Além disso, Veneziano voltou a cobrar a votação de um projeto de decreto legislativo de sua autoria, o PDL 218/2021, que susta a Portaria do INSS 1.299/2012, que exige a chamada prova de vida para aposentados e pensionistas do INSS.

“A portaria cobrou, a partir de 1º de junho, a presença dos cidadãos para comprovação de vida. O PDL não tramitou. Agora estamos votando um substitutivo por força de iniciativa legislativa bem posta por Jorginho Mello, mas perdemos a oportunidade de ter dado sequência legislativa ao PDL. Em junho, julho e agosto milhões de pessoas tiveram que se submeter à comprovação de vida”, protestou ele.

O senador Eduardo Braga (MDB-AM) disse que a comprovação de vida durante a pandemia é “algo desumano”, considerando-se o medo de contrair a doença e a ausência de funcionários do próprio INSS. “A partir da aprovação do substitutivo, isso deixa de ser exigência até 31 de dezembro de 2021. Portanto, todos os beneficiários terão seus benefícios regularizados até o final do ano” afirmou.

O senador Paulo Paim (PT-RS) também saudou a aprovação do projeto, “que foi melhorado muito pelo relatório de Kajuru, que teve a grandeza de acatar a proposta da Câmara a um projeto importantíssimo, de visão humanitária”. O senador Izalci Lucas (PSDB-DF), por sua vez, defendeu o uso de recursos tecnológicos pelo INSS. “A tecnologia existe para nada ser presencial; precisamos entrar no século 21 e no governo eletrônico. Não dá para estarmos ainda no Estado analógico”, criticou.

Ligação gratuita

O projeto propõe ainda que a ligação telefônica para o segurado pedir benefícios deverá ser gratuita, por ser considerada de utilidade pública, seja de telefone fixo ou celular.

INSS

O INSS retomou o calendário da prova de vida para aposentados, pensionistas e beneficiários em junho deste ano. Esse processo é normalmente feito em agências bancárias, mas aqueles que tiverem biometria facial cadastrada no Tribunal Superior Eleitoral (TSE) ou em departamentos de trânsito (Detrans) podem fazer no aplicativo do Meu INSS.

Com informações da Agência Câmara de Notícias e da Agência Senado

Vazamento viola a Lei Geral de Proteção de Dados (LGPD) e questiona a eficiência dos órgãos federais em manter seguros os dados dos segurados. A situação se aplica, principalmente, aos casos de reclamação de ” comercialização irresponsável do crédito consignado”, que causa superendividamento dos idosos

O Instituto Defesa Coletiva ingressou com uma Ação Civil Pública – nº 1041189-84.2021.4.01.3800 – na 17ª Vara da Justiça Federal de Minas Gerais contra o INSS e a Daraprev (Empresa de Tecnologia e Informações da Previdência), por violação de dados pessoais de beneficiários do Regime Geral de Previdência Social. A entidade acusa os órgãos federais de violar a Lei Geral de Proteção de Dados (LGPD) e omissão na aplicação de normas que impeçam os bancos de praticarem contratações fraudulentas nos chamados empréstimos consignados. O Instituto Defesa Coletiva pede também indenização por danos morais coletivos.

Dados do Sistema Nacional de Defesa do Consumidor (SNDC) reunidos pelo Instituto comprovam que há 18 anos de vigência formal do crédito consignado no Brasil – Lei 10.820/2003, são milhares de denúncias relativas a problemas estruturais na concessão desta modalidade de empréstimo aos aposentados e pensionistas do Regime Geral de Previdência Social.

“Em que pese as denúncias reiteradas de todo o Sistema Nacional de Defesa do Consumidor nestes 18 anos, a respeito da comercialização irresponsável do crédito consignado, não se tem notícia que a autarquia tenha suspendido ou cancelado o convênio com qualquer instituição financeira, nos termos do artigo 52, da instrução normativa 28/2008, do próprio INSS. É patente a inércia do órgão, o que gerou um enorme prejuízo a coletividade, ocasionando, assim, o superendividamento dos idosos”, denuncia a presidente do Comitê Técnico do Instituto Defesa Coletiva, Lillian Salgado.

Um dos pedidos da Ação obriga o INSS a estabelecer o bloqueio do benefício para crédito consignado automático, e aplicar a modalidade opt-in, determinando que os valores sejam automaticamente bloqueados, por tempo indeterminado, permanecendo nessa condição até que o segurado solicite, formalmente, a sua liberação para o empréstimo consignado, quando necessitar.

“O que estamos pedindo à Justiça é inédito, pois hoje o que funciona no Brasil é o modelo opt-out, de inclusão automática. Atualmente, se o consumidor não realizou o bloqueio, a qualquer momento pode ser vítima de uma fraude, até porque em muitos casos o consumidor não tem ciência que pode realizar esse pedido de bloqueio do crédito consignado. Então, é necessário que o órgão federal bloqueie o desconto automático do empréstimo consignado da conta do beneficiário, para trazer mais segurança aos segurados”, informa a presidente do Comitê Técnico do Instituto Defesa Coletiva.

Também estão na Ação para que a Justiça Federal determine aplicação, a criação de uma página no site do INSS e de um ramal de atendimento no Canal 135, para aqueles beneficiários que não possuem acesso à internet; a criação de canal exclusivo de atendimento para quem for vítima de fraudes em razão de ter seus dados vazados a terceiros – a fim de permitir o cancelamento do contrato e a punição do Banco infrator de forma rápida.

O instituto quer, também, o estabelecimento de um canal de integração entre o Sistema Nacional de Defesa do Consumidor e o INSS, para facilitar a apuração de irregularidades nas contratações de crédito consignado e a aplicação das sanções já previstas nas instruções normativas, considerando a possibilidade de suspensão do recebimento de novas consignações/retenções/RMC pelo prazo de cinco a quarenta cinco dias úteis ou até mesmo o cancelamento do convênio; por fim, a ACP ainda solicita o saque vinculado ao limite cartão de crédito consignado, somente ocorra após o desbloqueio, no terminal eletrônico, mediante o uso de senha.

A Ação Civil Pública tem como objetivo além da indenização por dano moral coletivo, modificar a estrutura sistêmica e o modus operandi relativo à concessão do consignado, a fim de trazer mais segurança e voluntariedade nas contratações, bem como diminuir o número de fraudes e o assédio aos consumidores idosos.

Fonte: Assessoria de Comunicação do Instituto Defesa Coletiva

Advogados pedem suspensão do julgamento da Revisão da Vida Toda no STF

O Instituto de Estudos Previdenciário (Ieprev) pediu na noite de ontem, quinta-feira (10), a suspensão do julgamento da Revisão da “Vida Toda” que acontece no Supremo Tribunal Federal (STF). O motivo do pedido é porque o placar atual é desfavorável aos aposentados do Instituto Nacional do Seguro Social (INSS): 5 votos contra e 4 votos a favor. Além da suspensão da votação, o Instituto intimou o Ministério da Economia para que apresente os reais custos da demanda, “pois foi feita por meio de suposição”

Faltam ainda os votos dos ministros Ricardo Lewandowski e Alexandre de Moraes. Eles têm até esta sexta-feira (11) para se manifestar. Seria o prazo final para que a Corte decida se os segurados terão o direito de usar as contribuições anteriores a julho de 1994 para recalcular os valores de seus benefícios. O Ieprev pediu a suspensão do julgamento por entender que os números apresentados pela União para tentar impedir a revisão não refletem a realidade. A solicitação deverá ser analisada pelo presidente da Corte Superior, Luiz Fux.

De acordo com a Advocacia-Geral da União (AGU), que representa o INSS no julgamento, a revisão da Vida Toda geraria uma despesa de R$ 46 bilhões aos cofres públicos. No entanto, os advogados de Direito Previdenciário discordam dessa tese e, por esse motivo, o Ieprev protocolou uma “questão de ordem” no julgamento virtual, solicitando mais informações sobre o alegado impacto financeiro ao erário público. O pedido foi feito na condição de “amicus curiae” o Tema 1.102.

“O INSS apresentou em seu recurso critérios apenas financeiros para a reforma do julgado. Os números apresentados, em torno de R$ 40 bilhões, não refletem a realidade, por não ter considerado os processos ajuizados que já apresentavam a decadência decenal, e também os milhares de casos em que o novo valor não será vantajoso”, escreve o representante do Ieprev, João Badari.

No pedido, João Badari afirma que “todos os especialistas em revisão são unânimes: é uma ação de exceção, e se aplica a um número expressivamente inferior ao apresentado pela autarquia”. De acordo com ele, em razão da complexidade da demanda, em que os votos contrários à possibilidade de revisão se mostraram também norteados pelos critérios financeiros apresentados pelo INSS, foi requerida “suspensão da votação e intimação do Ministério da Economia para que apresente os reais custos da referida demanda, pois foi feita por meio de suposição”.

O representante do instituto acrescentou ao documento as ponderações da Secretaria de Previdência do Ministério da Economia: “Considerando-se que atualmente existem 3.045.065 aposentadorias por tempo de contribuição ativas desde 2009, se metade delas requerer a revisão, o custo operacional estimado, de acordo com a Nota Técnica SEI 4921 de 2020, é de R$ 1,6 bilhão”.

Badari conclui que: “Trazer este terceiro ao processo, e com isso o real custo das demandas ao Estado, será vital para a maior clareza aos julgadores. Um direito como este, que contempla a garantia pétrea da segurança jurídica, pilar do estado democrático de direito, não pode ser finalizado sem a apresentação de dados reais e não uma suposição”.

Servidores alertam para invasão de privacidade do aplicativo SouGovbr

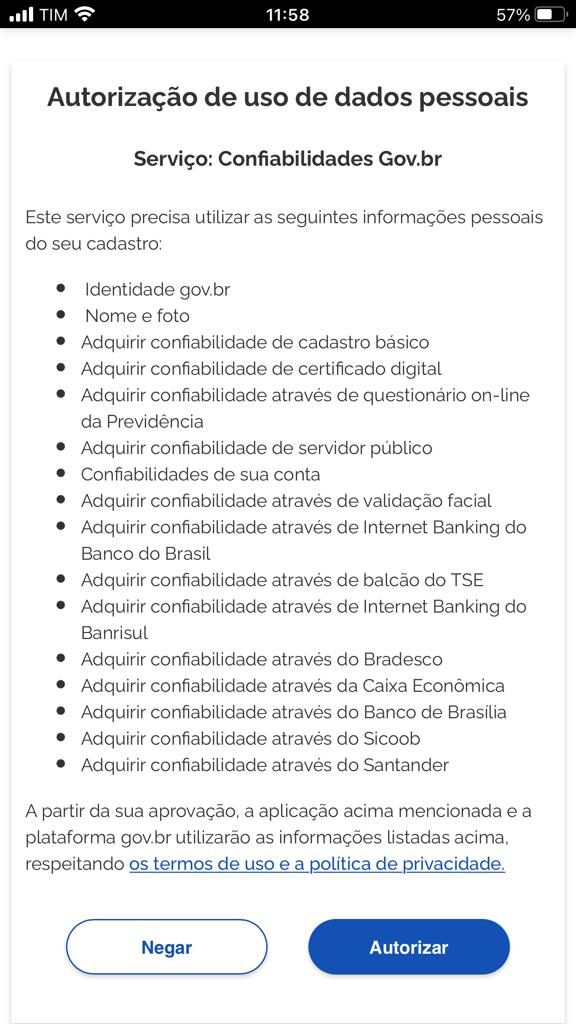

A ferramenta digital SouGov.br foi lançada no último dia 4 de maio, com a intenção de se transformar no mais moderno canal de atendimento, com a reunião em um só lugar de todos os serviços da vida funcional dos servidores públicos do Poder Executivo Federal. Mas após analisar os detalhes, muitos funcionários chegaram à conclusão de que ficarão expostos.

No lançamento, o Ministério da Economia anunciou que serão cerca de 40 serviços automatizados. ” Acho muita invasão. Fui fazer o aplicativo, mas não confio. O pior é que todos terão que fazer. Mas o governo não é transparente”, apontou um técnico que não quis se identificar. Isso porque, ao entrar no cadastro, ele constatou que as exigências de dados para usar o aplicativo exige informações pessoais que o servidor considerou demasiadas, embora o governo anuncie que vai “respeitar os termos de uso e a política de privacidade”.

A novidade, disse o governo, alcança também os servidores aposentados e os pensionistas. São 1,3 milhão de usuários e mais de 14 mil servidores da área de Gestão de Pessoas beneficiados com a nova ferramenta tecnológica. Atualmente, os servidores têm diversos canais para acessar os serviços, assim como as unidades de Gestão de Pessoas para atendê-los, como, por exemplo, o Sigepe Mobile, Sigepe Web, Sigepe Gestor, e-mail e Sistema Eletrônico de Informações (SEI), entre outros.

No primeiro momento, o SouGov.br vai oferecer 24 serviços, incluindo todos os disponíveis no Sigepe Mobile – atual aplicativo que será desativado em breve – além de outros serviços digitais inéditos, como o envio de atestado médico, a solicitação de auxílio-transporte e a prova de vida, informou o governo.

Gradativamente, os serviços do Sigepe Banco de Talentos e Sigepe Gestor também serão migrados para o novo aplicativo. Além disso, serão oferecidos 20 novos serviços pelo SouGov.br, totalizando cerca de 50 serviços exclusivos para os servidores públicos federais em um só lugar até setembro de 2022.

Também foi criada uma assistente virtual, a Sol, para responder todas as dúvidas dos servidores federais ativos, aposentados, pensionistas e anistiados. O SouGov.br foi desenvolvido pelo Serviço Federal de Processamento de Dados (Serpro) – principal parceiro do governo na transformação digital do Brasil.

Acesso Único Gov.br

Para se conectar ao SouGov.br, o servidor deve possuir uma conta Gov.br.

O login único do governo federal (acesso.gov.br), que já dá acesso a mais de 1.000 serviços públicos digitais, também será a chave de acesso para todos os serviços de gestão de pessoas.

Uma das maiores plataformas de governo do mundo, o Portal Gov.br alcançou, na semana passada, 100 milhões de usuários cadastrados.

Veja os principais dados da transformação digital do governo:

• 100 milhões de pessoas já cadastradas no Gov.br.

• 1.286 serviços do governo federal digitalizados desde janeiro de 2019. Durante a pandemia (desde março/2020), já foram 713.

• Estimativa de economia com a digitalização: mais de R$ 2,2 bilhões por ano, sendo R$ 1,7 bilhão para a população e aproximadamente R$ 540 milhões para o governo.

• Hoje, 67% dos mais de 4,2 mil serviços do governo federal são digitais e recebem 68% de avaliações positivas.

• Bancos já integrados ao Gov.br: Banco do Brasil, Banco do Estado do Rio Grande do Sul (Banrisul), Bradesco, BRB, Caixa, Santander e Sicoob (este último se denomina instituição financeira cooperativa).

• 13 unidades da Federação e 74 municípios integrados ao Gov.br.

Acesse a lista completa dos serviços disponíveis no SouGov.br

Com a solução tecnológica disponível para beneficiários que têm biometria cadastrada no TSE ou Denatran. Eles não precisam mais se deslocar até uma agência bancária para a comprovação

Depois de passar por todas as etapas da fase de testes, iniciada no fim de novembro de 2020, a prova de vida digital agora está disponível para os cerca de 700 mil aposentados, pensionistas e anistiados políticos civis e seus pensionistas– de que trata a Lei nº 10.559, de 13 de novembro de 2002– que são do Poder Executivo Federal e beneficiários do Regime Próprio de Previdência Social (RPPS).

“O governo federal está simplificando a vida dos aposentados, pensionistas e anistiados. A prova de vida digital evita o deslocamento e permite que a pessoa realize o procedimento a qualquer hora e em qualquer lugar, seja no Brasil ou no exterior. Isso garante maior segurança, rapidez e praticidade no atendimento a este público”, afirma o secretário especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, Caio Mario Paes de Andrade.

Na atual situação de emergência de saúde pública decorrente da pandemia, a comprovação por meio digital também é uma medida de proteção aos beneficiários que, em sua maioria, são idosos e considerados mais vulneráveis ao contágio e ao agravamento da doença causada pelo novo coronavírus.

A prova de vida digital é uma alternativa ao comparecimento presencial à agência bancária, por meio da qual o beneficiário recebe seu provento ou pensão. O serviço pode ser acessado pelo aplicativo SouGov.br, canal de atendimento recém-lançado pelo governo federal, exclusivo para servidores públicos federais ativos, aposentados, pensionistas e anistiados em substituição ao aplicativo Sigepe Mobile.

Para realizar a Prova de Vida Digital, porém, o beneficiário precisa terá biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran). A comprovação digital é feita por meio da validação facial, conforme instruções presentes no aplicativo SouGov.br.

Outra novidade do SouGov.br é que todos os beneficiários – independentemente de ter ou não biometria – podem acompanhar a situação da prova de vida por meio do aplicativo, e também obter o comprovante e receber notificações para lembrar do prazo para a realização da comprovação.

Na fase piloto – que aconteceu entre novembro de 2020 e abril de 2021– a prova de vida digital foi realizada por cerca de 10 mil aposentados, pensionistas e anistiados, beneficiários do Regime Próprio de Previdência Social. Hoje, esse número já passou de 15 mil pessoas.

Prova de vida convencional

Quem não tiver a biometria cadastrada no TSE ou no Denatran, ou não optar pela comprovação digital, deve realizar a prova de vida no banco em que recebe o provento ou benefício.

Todas as informações sobre a realização da prova de vida digital e o seu acompanhamento pelo aplicativo SouGov.br estão disponíveis no Portal do Servidor.

Suspensão da prova de vida

A obrigatoriedade da prova de vida anual de aposentados, pensionistas e anistiados políticos civis da Administração Pública federal está suspensa até 31 de maio deste ano. A determinação consta da Instrução Normativa SGP/SEDGG/ME nº 32, publicada em 16 de março de 2021.

De acordo com a Geap, maior operadora de planos de saúde dos servidores, após assumir, em 2019, a atual diretoria enfrentou diversos problemas financeiros até garantir a sustentabilidade da Fundação

Marcada pela saída da direção fiscal, regime de acompanhamento da administração imposto pela Agência Nacional de Saúde (ANS), a atual gestão da Geap completou dois anos à frente da Diretoria. Quando assumiu, em 2019, o corpo diretivo implantou uma série de medidas para reverter a situação da Fundação, que estava com previsão de falência em poucos anos. Cancelamento de contratos desnecessários, renegociação com empresas conveniadas e ampliação da auditoria foram algumas das primeiras ações, destaca a operadora.

“O modelo de gestão instaurado nesse período garantiu conquistas importantes para a operadora, como o Selo Empresa Limpa, do Instituto Ethos; certificação GPTW (Great Place To Work) como excelente empresa para se trabalhar; indicação para o ranking das melhores e maiores empresas de saúde do Brasil de 2019, pela revista Exame”, assinala a nota.

A implantação de um programa de integridade, com base na Lei Anticorrupção, seguindo os padrões requeridos pela ANS, sustenta a adoção das práticas concretas de Governança Corporativa. Os processos têm como objetivo principal a sustentabilidade da Fundação e a garantia da continuidade da prestação dos serviços a todos os beneficiários.

A atuação assertiva da gestão tem o reconhecimento de beneficiários e prestadores, garante a fundação. “Se a Geap apresenta essa recuperação fiscal, isso reflete no mercado de forma muito positiva, porque traz a credibilidade, a confiança e o respeito que ela merece”, destacou o gerente comercial da Rede São Gonçalo/RJ, Felipe Vasconcelos.

“Da forma como a atual direção está encarando, eu acredito que a Geap vai ficar cada vez melhor. A gente fica bastante satisfeito de saber da seriedade que é tratado o beneficiário”, ressaltou José Augusto, beneficiário do Amazonas.

Sobre o futuro da Fundação, o gerente comercial do Hospital Adventista/SP, Jacob Rodrigues, desejou: “Quando você vê que a Geap, agora, trata com números, lida com as coisas pontualmente, analisa as coisas certinho, eu, como parceiro, quero mais que a Geap cresça”.

“Estamos cumprindo nosso papel, desenvolvendo um planejamento de maneira prática, efetiva e funcional, com a participação de todo o corpo diretivo e equipes dos estados. O objetivo é fortalecer as ações que têm o propósito de um futuro promissor, baseadas nos valores e padrões éticos”, afirmou o diretor-presidente da Fundação Geap, Ricardo Figueiredo.

A decisão do Tribunal Regional Federal da 3ª Região (TRF-3) pode atingir cerca de 1,5 milhão de benefícios, segundo o INSS e o Ministério da Economia. Segurados do Instituto Nacional do Seguro Social (INSS) que se aposentaram antes da promulgação da Constituição de 1988 não têm direito à revisão do teto

O entendimento unificado será aplicado a todos os processos pendentes e aos que venham a ser ajuizados na 3ª Região, que abrange os estados de São Paulo e Mato Grosso do Sul, porque se trata de um julgamento de Incidente de Resolução de Demandas Repetitivas (IRDR).

A tese defendida pela Advocacia-Geral da União (AGU) durante o julgamento e confirmada pelo TRF-3 é de que, preservando entendimento do Supremo Tribunal Federal (STF), não é possível mexer na fórmula de cálculo dos benefícios concedidos antes da vigência da Constituição de 1988, promulgada em 5 de outubro daquele ano.

A revisão do teto se aplica aos benefícios antes das emendas constitucionais 20, de 1998, e 41, de 2003, que elevaram o teto previdenciário para R$ 1.200 e R$ 2.400, respectivamente. A tese foi aplicada em 2010, quando o STF decidiu que os benefícios anteriores a essas reformas deveriam ser corrigidos pelos novos tetos.

Adriane Bramante, presidente do Instituto Brasileiro de Direito Previdenciário (IBDP), explicou que, inicialmente, a revisão era apenas para benefícios após 1991. “Depois, teve uma outra tese para aplicar essa revisão no período do buraco negro, de quem se aposentou de 1988 a 1991, que também foi julgada favorável. O TRF-3 tinha agora esse IRDR para aplicar essa revisão a períodos anteriores à Constituição de 1988, que também deveriam ser readequados aos tetos das emendas 20 e 41. No entanto, a decisão foi favorável ao INSS”, detalhou.

A entidade participou da audiência pública e das sessões de julgamento como amici curiae, assim como a Secretaria Especial da Previdência do Ministério da Economia, a Ordem dos Advogados do Brasil e advogados representantes de pessoas interessadas e de sujeitos admitidos. Também contribuíram para o debate as Contadorias da Justiça Federal da 3ª Região e do INSS.

Decadência e prescrição

Desde a MP 1.523/1997, o artigo 103 da Lei 8.213/91 passou a prever um prazo de 10 anos para o segurado ou beneficiário revisar o ato de concessão do benefício. Ou seja, o aposentado tem 10 anos para pedir a revisão. Caso ele não peça, o direito caduca.

Não confunda decadência com prescrição. A decadência é o prazo de 10 anos para discutir o ato de concessão do benefício, enquanto que a prescrição é a impossibilidade de cobrar parcelas que venceram a mais de 5 anos (art. 103, parágrafo único, Lei 8.213/91).

A data de início do prazo decadencial é o 1º dia do mês seguinte ao primeiro pagamento. Então, se o primeiro pagamento foi em 05/04/2010, o prazo começa a conta em 01/05/2010!

O Produto Interno Bruto (PIB, soma das riquezas do país) deve crescer 3% em 2021 (R$ 7,926 trilhões), ante queda estimada de 4,5% para 2020 (quando a previsão do PIB nominal é de R$ 7,387 trilhões), prevê a Instituição Fiscal Independente, do Senado

Kleber Sales/CB/D.A PressDiante do cenário econômico do país, a IFI aponta que o risco de rompimento do teto dos gastos, em 2021 (que deverá ficar em R$ 104,3 bilhões, pouco abaixo dos R$ 108,2 bilhões previstos para 2020), embora preocupante, passou de alto a moderado. E corre o risco de chegar a 2030 a R$ 109, 1 bilhões. “Mas o cenário segue inspirando preocupação. O risco moderado persistiria até 2025”, assinala o Relatório de Acompanhamento Fiscal (RAF) da IFI.

Incertezas em relação à recuperação da atividade, em 2021, levam em conta as expectativas para o desempenho da arrecadação, o lento avanço da imunização da população contra a covid-19, com a possibilidade de uma eventual terceira onda de contaminação pelo coronavírus que exigiria novas medidas de isolamento social. Esse conjunto de fatos que ainda não estão claros traria impactos sobre a economia.

No documento, foram feitas projeções sobre a atividade econômica no geral, incluindo taxa de desemprego, prêmio de risco, juros, câmbio e inflação, entre outros. Na análise do economista Felipe Scudeler Salto, diretor-executivo da IFI, o equilíbrio das contas pública, daqui para frente, vai depender, em parte, da contenção de despesas com salários de servidores e também das aposentadorias e pensões de trabalhadores da iniciativa privada, pelo menos, até 2026.

O cenário base da IFI contempla a manutenção, até 2026, de uma política de não concessão de reajustes salariais, sequer pela inflação, e a concessão de reajustes reais para o salário mínimo apenas a partir de 2027, explica o economista. “A depender das decisões do Executivo e do Congresso que venham a afetar essas duas questões, o déficit primário e o teto de gastos seriam afetados”, destaca Felipe Salto.

No cenário “otimista” traçado pela IFI, a premissa é que o salário mínimo não terá crescimento real, evoluindo apenas pelo INPC. “Nesta revisão, os gastos do Regime Geral de Previdência Social (RGPS) partem de 9% do PIB, em 2020, caem até 8,7% do PIB, em 2026, porque o salário mínimo “estará congelado”, em termos reais, até 2026. Já a projeção para os gastos com pessoal considera um crescimento de 3% entre 2022 e 2026, “seguido de um período em que os gastos são também reajustados pela inflação do ano anterior”.

“É um cenário restritivo, sobretudo se levarmos em conta que esses gastos cresceram, em média, 7,1% entre 2015 e 2019. Por outro lado, em 2020, o ritmo desacelerou e o avanço foi de apenas 2,6% em relação ao ano anterior. No cenário base, os gastos com pessoal chegam a 3,6% do PIB, em 2026, e se estabilizam no restante do período”, sinaliza.

Pelos dados, as receitas líquidas de transferências devem ficar R$ 22,1 bilhões, mais altas do que o indicado no cenário de novembro de 2020 para 2021. As despesas totais foram reestimadas de R$ 51 bilhões entre novembro de 2020 e o atual momento. O déficit primário deverá ficar em R$ 247,1 bilhões, em 2021, e superávit não retornará até 2030.

Auxílio emergencial

O estudo da IFI apresenta três cenários: otimista, base e pessimista. Partindo do princípio de que haverá quatro parcelas do auxílio emergencial, no valor de R$ 250 cada, para atender 35 milhões, 45 milhões ou 50 milhões (nas três perspectivas), os gastos com o benefício – excluídas as despesas com o Programa Bolsa Família – chegariam a R$ 24,3 bilhões, R$ 34,2 bilhões e R$ 58,7 bilhões, em 2021.

“Efeito da recriação do auxílio emergencial sobre o PIB em 2021 será mais baixo. O impulso sobre a atividade econômica derivado da recriação do auxílio financeiro à parcela vulnerável da população (despesa estimada em R$ 34,2 bilhões, que será paga em quatro parcelas mensais no valor de R$ 250, no segundo e terceiro trimestres), por sua vez, será bem menor do que foi no ano passado (de, aproximadamente, 4% do PIB)”, aponta o RAF.