Tag: aposentados

Com a solução tecnológica disponível para beneficiários que têm biometria cadastrada no TSE ou Denatran. Eles não precisam mais se deslocar até uma agência bancária para a comprovação

Depois de passar por todas as etapas da fase de testes, iniciada no fim de novembro de 2020, a prova de vida digital agora está disponível para os cerca de 700 mil aposentados, pensionistas e anistiados políticos civis e seus pensionistas– de que trata a Lei nº 10.559, de 13 de novembro de 2002– que são do Poder Executivo Federal e beneficiários do Regime Próprio de Previdência Social (RPPS).

“O governo federal está simplificando a vida dos aposentados, pensionistas e anistiados. A prova de vida digital evita o deslocamento e permite que a pessoa realize o procedimento a qualquer hora e em qualquer lugar, seja no Brasil ou no exterior. Isso garante maior segurança, rapidez e praticidade no atendimento a este público”, afirma o secretário especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, Caio Mario Paes de Andrade.

Na atual situação de emergência de saúde pública decorrente da pandemia, a comprovação por meio digital também é uma medida de proteção aos beneficiários que, em sua maioria, são idosos e considerados mais vulneráveis ao contágio e ao agravamento da doença causada pelo novo coronavírus.

A prova de vida digital é uma alternativa ao comparecimento presencial à agência bancária, por meio da qual o beneficiário recebe seu provento ou pensão. O serviço pode ser acessado pelo aplicativo SouGov.br, canal de atendimento recém-lançado pelo governo federal, exclusivo para servidores públicos federais ativos, aposentados, pensionistas e anistiados em substituição ao aplicativo Sigepe Mobile.

Para realizar a Prova de Vida Digital, porém, o beneficiário precisa terá biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran). A comprovação digital é feita por meio da validação facial, conforme instruções presentes no aplicativo SouGov.br.

Outra novidade do SouGov.br é que todos os beneficiários – independentemente de ter ou não biometria – podem acompanhar a situação da prova de vida por meio do aplicativo, e também obter o comprovante e receber notificações para lembrar do prazo para a realização da comprovação.

Na fase piloto – que aconteceu entre novembro de 2020 e abril de 2021– a prova de vida digital foi realizada por cerca de 10 mil aposentados, pensionistas e anistiados, beneficiários do Regime Próprio de Previdência Social. Hoje, esse número já passou de 15 mil pessoas.

Prova de vida convencional

Quem não tiver a biometria cadastrada no TSE ou no Denatran, ou não optar pela comprovação digital, deve realizar a prova de vida no banco em que recebe o provento ou benefício.

Todas as informações sobre a realização da prova de vida digital e o seu acompanhamento pelo aplicativo SouGov.br estão disponíveis no Portal do Servidor.

Suspensão da prova de vida

A obrigatoriedade da prova de vida anual de aposentados, pensionistas e anistiados políticos civis da Administração Pública federal está suspensa até 31 de maio deste ano. A determinação consta da Instrução Normativa SGP/SEDGG/ME nº 32, publicada em 16 de março de 2021.

Prova de vida para aposentados e pensionistas dos INSS volta a ser obrigatória

Portaria do Instituto Nacional do Seguro Social (INSS), publicada hoje no Diário Oficial da União (DOU) define que quem não fizer a comprovação de vida a partir de 1ª de junho terá o benefício bloqueado

A obrigatoriedade foi suspensa por várias vezes, desde 31 de maio do ano passado, com o intuito de evitar aglomerações durante a pandemia pela covid-19. “A rotina citada abrangerá, na competência maio de 2021, os benefícios em que não houve a realização da comprovação de vida por nenhum canal disponibilizado para tal procedimento, sendo estes selecionados para integrar o primeiro lote do processo de comprovação de vida por biometria facial”, afirma a portaria.

A comprovação pode ser feita pelo aplicativo Meu INSS ou em agências bancárias, caso o segurado já tenha a biometria facial pelo TSE (Tribunal Superior Eleitoral) . Caso não tenha, será necessário comparecer à agência bancária na qual recebe o benefício, com documento de identificação com foto, para a prova de vida.

“A comprovação de vida dos beneficiários selecionados poderá ser realizada por biometria facial, nos aplicativos “Meu INSS” e “Meu gov.br”, sem prejuízo da possibilidade de ser realizada junto às instituições financeiras pagadoras de benefícios”, reforçam especialistas.

Segurado com dificuldade de locomoção

O segurado que por algum motivo não podem sair de casa, poderá cadastrar uma pessoa como procuradora para fazer a prova de vida. Sendo necessário enviar o requerimento no app do Meu INSS e acessar a opção “Agendamentos/Requerimentos”.

Calendário

| Competência de vencimento da comprovação de vida | Competência da retomada da rotina |

| Março e abril/2020 | Junho/2021 |

| Maio e junho/2020 | Julho/2021 |

| Julho e agosto/2020 | Agosto/2021 |

| Setembro e outubro/2020 | Setembro/2021 |

| Novembro e dezembro/2020 | Outubro/2021 |

| Janeiro e fevereiro/2021 | Novembro/2021 |

| Março e abril/2021 | Dezembro/2021 |

Revisão da Vida Toda: parecer favorável da PGR confirma o direito dos aposentados

“Em outras palavras, o segurado que possuía contribuições mais relevantes no período anterior a julho de 1994, acabou por contribuir apenas para pagar os benefícios concedidos a outros aposentados com critérios mais brandos, vendo-se totalmente desamparado quando essas suas contribuições de maior vulto, descontadas mensalmente de seus salários, foram retiradas do cálculo de sua Renda Mensal Inicial. Em suma, ocorreu a utilização de uma regra de transição mais prejudicial que a regra permanente”

João Badari*

Noa Piatã Bassfeld Gnata**

No último dia 06 de maio foi disponibilizado no Portal da Transparência do Ministério Público Federal o parecer do Procurador-Geral da República, Augusto Aras, sobre a constitucionalidade da revisão da Vida Toda. O processo, que se encontra pendente de julgamento no Supremo Tribunal Federal (STF), já havia sido concluído no Superior Tribunal de Justiça (STJ, onde os aposentados, por unanimidade, tiveram o seu direito declarado.

Sua ultima movimentação havia sido o encaminhamento para que o Procurador-Geral se manifestasse sobre a questão. O parecer foi favorável, seguindo entendimento do STJ e também dos Tribunais Regionais Federais brasileiros. Mais um grande passo para o aposentado nesta batalha.

Os segurados que tiveram consideráveis salários de contribuição antes de julho de 1994 sofreram uma enorme perda financeira em razão da desconsideração dessas contribuições pelo INSS.

Nesse sentido, a Revisão da Vida Toda, é a possibilidade do Segurado, que ingressou no Regime Geral da Previdência Social até o dia anterior à publicação da Lei 9.876/1999, de ter aplicado em seu benefício a regra definitiva prevista no art. 29, I e II da Lei 8.213/1991, no momento da apuração do salário de benefício, quando for mais favorável do que a regra de transição contida no art. 3º. da Lei 9.876/1999.

No parecer do PGR encontramos fundamentos legais que demonstram de forma muito clara este direito: a aplicação do melhor benefício (onde o próprio STF já decidiu de forma favorável) e a impossibilidade de uma regra transitória ser mais prejudicial que a permanente.

Ao ser considerada a regra de transição para o segurado, não se observou a regra definitiva, que é, precisamente, o critério eleito pelo legislador, tanto para garantir a saúde financeira do sistema quanto para garantir a consideração de mais contribuições do segurado. Como consequência prática, o segurado sofreu um prejuízo na apuração de sua Renda Mensal Inicial, que foi calculada em patamar menor do que a que seria se considerasse o próprio critério definitivo eleito pelo legislador.

Frise-se, nesse ponto, que a regra de transição foi estabelecida, justamente, para proteger o segurado que, filiando-se à previdência na vigência da regra contida na EC n.º 20/1998, verteu contribuições de baixa monta no período antecedente.

Nesse sentido, não é plausível aplicá-la ao segurado que efetivou maiores contribuições no passado, pois é ele quem, justamente, em um sistema de regime de caixa, contribuía efetivamente para o pagamento dos benefícios que consideravam para fins de cálculo, apenas os 36 meses do texto original da Constituição.

Em outras palavras, o segurado que possuía contribuições mais relevantes no período anterior a julho de 1994, acabou por contribuir apenas para pagar os benefícios concedidos a outros aposentados com critérios mais brandos, vendo-se totalmente desamparado quando essas suas contribuições de maior vulto, descontadas mensalmente de seus salários, foram retiradas do cálculo de sua Renda Mensal Inicial.

Em suma, ocorreu a utilização de uma regra de transição mais prejudicial que a regra permanente.

É um princípio legislativo que em reformas previdenciárias as regras de transição/provisórias são criadas para beneficiarem os segurados que já estão no sistema, tornando mais brandos os efeitos das novas sistemáticas previdenciárias para àqueles que já estão próximos de atingirem a tão almejada aposentadoria. Aqui ocorreu o inverso, ela prejudicou quem já contribuía para o sistema.

Sobre a ação do melhor benefício, foi destacado no parecer que o Supremo Tribunal Federal tem entendimento consolidado sobre a “aplicação do melhor benefício”, trazendo a possibilidade de se aposentar pela melhor regra que faz jus, e neste caso, para muitos segurados será a regra permanente, quando lhe for menos gravosa, como uma garantia de obter o melhor benefício por existirem duas regras de cálculo a serem aplicadas e a permanente em alguns casos ser melhor que a provisória.

O INSS sempre contesta teses previdenciárias com argumentos financeiros, porém alguns não refletem de forma objetiva o custo aos cofres públicos. Principalmente na questão da revisão da Vida Toda, são eles:

– A presente decai em 10 anos, ou seja, não cabe para quem se aposentou antes de novembro de 2010. Diminuindo consideravelmente o universo de segurados aptos a pleitearem seu direito. E a cada ano esse um universo de segurados se mostrará menor;

– É uma revisão de exceção, pois o normal na vida laboral é começar recebendo menos, e os salários gradativamente irem subindo ao longo da vida. A “revisão da vida toda” protege as exceções, pessoas que ganhavam e contribuíram com valores maiores no início da vida laboral, e por um infortúnio suas contribuições diminuíram ao longo dos anos. Portanto, serão poucos os cálculos que trarão benefícios aos segurados aposentados;

– A reforma da Previdência extinguiu a presente revisão, onde não existe mais a possibilidade dos novos segurados que se aposentarem pela “Nova Previdência” (ou suas regras transitórias) buscarem o pedido, pois ela trata apenas e tão somente quem foi prejudicado pela regra transitória da Lei 9.876 de 1999.

Apenas para trazer ao debate, em muitos processos houve a contestação da Autarquia argumentando que haveria majoração sem previsão de fonte de custeio, porém isso beira o absurdo, visto que a tese busca exatamente respeitar o custeio realizado, utilizando os salários de contribuição anteriores ao ano de 1994. Portanto, a tese visa também proteger a prévia fonte de custeio, com as contribuições pagas e não consideradas em seu PBC.

O “Princípio da Reserva do Possível” não se aplica ao presente caso, visto que diz respeito a aplicação positiva do Estado em relação a direitos sociais, aqui não se trata de uma aplicação positiva, pois houve custeio. O segurado pagou, ele custeou maiores valores que simplesmente foram desconsiderados em seu PBC.

O equilíbrio financeiro e atuarial deve ser para os dois lados, não pode haver uma desproporção para o Estado, e nem mesmo para o cidadão. Neste caso encontramos uma grande desproporção para o contribuinte, onde o mesmo contribuiu com maiores valores e o Estado não lhe garantiu a proteção referente a suas contribuições. Este é mais um ponto a ser corrigido pelo Supremo Tribunal Federal.

Em razão do cunho alimentar da prestação previdenciária, seus valores sempre voltam aos cofres públicos, aquecendo a economia. Isso se mostra de vital importância não apenas para o aposentado que possui o direito, mas também para o país.

No estudo de 2020 “O paradoxo social-econômico do ataque ao welfare state e o trabalhador rural: a próxima bola da vez”, dos autores Dariel Santana Filho (Doutorando em Direito pela UniCEUB-DF), Marcelo Borsio (Pós Doutor em direito da seguridade social e Presidente do CRPS) e Jefferson Guedes (Doutor em Direito das Relações Sociais) entendemos como o dinheiro gasto com Previdência Social mais se ganha social, financeira e economicamente, alavancando o crescimento do PIB do país.

É um paradoxo pouco conhecido por boa parte da população. Para se ter uma ideia, apenas os investimentos em construção civil (1,54%), superam os retornos em gastos públicos sociais (1,37%), para o crescimento do PIB.

Isso significa que considerando 1% de investimento na matriz, ao final de um ciclo provocaram aumento de 1,37% no PIB. O multiplicador do “gasto” social no Produto Interno Bruto é significativamente superior ao multiplicador dos gastos com a dívida pública (0,71%).

Exemplificando: A cada R$ 1,00 que o governo investe em políticas públicas sociais, terá de volta R$ 1,37 em seu PIB. Retorno este igual ao das commodities, sejam elas agrícolas, financeiras e ambientais.

O estudo se aprofundou no benefício de aposentadoria por idade rural para o segurado especial, e para cada R$ 100 bilhões em pagamentos de benefícios, o acréscimo no PIB foi de R$ 123 bilhões.

E como se não bastasse positivo o aumento no PIB, o investimento governamental na questão previdenciária pública repercute diretamente na arrecadação governamental, por meio das contribuições sociais, impostos e taxas. Segundo estudos do IPEA, cerca de 56% dos “gastos” com previdência retornam ao caixa do tesouro.

Para não nos alongarmos neste exemplar estudo passamos a trazer de forma objetiva mais dois pontos que colaboram com a necessidade de um julgamento célere: é um direito que decai em 10 anos e muitos aposentados que aguardam a decisão estão vendo sua chance de obter justiça e uma renda mais digna terão seu direito sepultado pelo tempo.

Esperamos que o Supremo paute brevemente o processo para sua conclusão, e estamos confiantes de que a Corte Superior traga justiça aos aposentados.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

**Noa Piatã Bassfeld Gnata – A advogado previdenciário, doutor pela USP, consultor e professor

Governo muda regra e permite que aposentados civis e militares ganhem acima do teto remuneratório

O Ministério da Economia publicou, no Diário Oficial da União (DOU), a Portaria 4.975/21, que define novas regras para aposentados civis ou militares reformados que ocupam cargos ou funções de confiança. Na prática, analisam servidores, o documento “libera os aposentados” da obrigação se submeter ao teto de R$ 39,2 mil mensais e beneficia o próprio presidente da República

Foto: Instituto Liberal

A Portaria 4.975/21 muda os cálculos e os procedimentos para aqueles que já vestiram o pijama, caso venham a receber do Estado (União, Estados e municípios) um outro salário, além da aposentadoria (ou pensão). “No topo, supersalários e indicação política, na base, salários congelados e reduzidos, além de assédio moral. Para a alta cúpula, o céu é o limite”, diz, indignado, Rudinei Marques, presidente do Fórum Nacional das Carreiras Típicas de Estado (Fonacate). Ele explica que, antes, para verificar o teto constitucional de R$ 39.2 mil, somava-se as remunerações tanto de ativos quanto de aposentados que ocupassem mais de um cargo.

Sobre o que ultrapassava esse valor, era aplicado um redutor, conhecido como abate-teto. “Agora, os aposentados civis e militares que tiverem outro cargo deixam de somá-los para a aplicação do teto constitucional, pois o teto será verificado cargo a cargo. A medida beneficia, entre outros, o próprio presidente da República, aposentado nas Forças Armadas, mas que ocupa o cargo de presidente. Para os servidores da ativa que ocuparem dois cargos nada mudou, pois a aplicação do teto continua sendo sobre a soma de ambos”, reforça

Para ele, a medida é revoltante, sobretudo quando se constata que grande parte do funcionalismo federal está com remuneração congelada desde 2017. “É muita cara de pau desse pessoal. Enquanto milhões de brasileiros passam fome, eles tiram o teto para ganhar acima de R$ 40 mil mensais. Ao mesmo tempo, cortam recursos da educação e da saúde, no meio da pandemia, relegando os brasileiros à indignidade e à morte”, complementa Marques. Até a hora da publicação da matéria, o Ministério da Economia não deu retorno.

Novas regras

A Portaria 4.975 dispõe sobre “a incidência do limite remuneratório de que trata o inciso XI do art. 37 da Constituição Federal e sobre a remuneração, provento ou pensão percebidos cumulativamente por servidor, militar, aposentado, inativo ou beneficiário de pensão e demais procedimentos para informar rendimentos percebidos cumulativamente, em especial os percebidos fora do sistema de pagamento de pessoal do Sistema de Pessoal Civil da Administração Federal (Sipec)”.

Nos artigos 2º e 4º, define que, na acumulação de dois cargos públicos, “o limite incide isoladamente em relação a cada um dos vínculos”, para aposentados e para pensionistas, o cálculo é “sobre a soma da pensão com a remuneração de vínculo mais antigo”. Mas quando se trata de servidores ou militares ativos, fica clara a diferença. “Na hipótese de o servidor público civil ocupante de cargo efetivo, empregado público ou militar da ativa estar investido em cargo em comissão ou função de confiança, o limite remuneratório incidirá sobre o somatório da remuneração do cargo, emprego ou posto ou graduação militar e do valor do cargo em comissão ou função de confiança”.

As mudanças são válidas, segundo a Portaria, em quatro hipóteses: de dois cargos ou empregos privativos de profissionais de saúde com profissões regulamentadas; de dois cargos de professor; de um cargo de professor e outro técnico ou científico; ou de um cargo, emprego ou função com cargo eletivo de vereador, havendo compatibilidade de horários. O documento detalha, ainda, que “cabe aos dirigentes de gestão de pessoas, aos servidores, aos aposentados, incluídos os agentes políticos, aos militares na ativa e na inatividade, aos empregados públicos, e aos beneficiários de pensão observar a aplicação e o cumprimento do disposto nesta Portaria, sob pena de responsabilização administrativa, civil e criminal”.

Veja o documento na íntegra:

https://www.in.gov.br/en/web/dou/-/portaria-sgp/sedgg/me-n-4.975-de-29-de-abril-de-2021-317066867

“DIÁRIO OFICIAL DA UNIÃO

Publicado em: 30/04/2021 | Edição: 80 | Seção: 1 | Página: 39

Órgão: Ministério da Economia/Secretaria Especial de Desburocratização, Gestão e Governo Digital/Secretaria de Gestão e Desempenho de Pessoal

PORTARIA SGP/SEDGG/ME Nº 4.975, DE 29 DE ABRIL DE 2021

Dispõe sobre os procedimentos para a aplicação do limite remuneratório de que tratam o inciso XI e o § 10 do art. 37 da Constituição Federal sobre a remuneração, provento ou pensão percebidos cumulativamente por servidor, empregado ou militar, aposentado, inativo ou beneficiário de pensão e demais providências.

O SECRETÁRIO DE GESTÃO E DESEMPENHO DE PESSOAL DA SECRETARIA ESPECIAL DE DESBUROCRATIZAÇÃO, GESTÃO E GOVERNO DIGITAL DO MINISTÉRIO DA ECONOMIA, no uso das atribuições que lhe confere o art. 138, inciso III, do Anexo I ao Decreto nº 9.745, de 8 de abril de 2019, e tendo em vista o disposto no inciso XI do art. 37 da Constituição Federal e no Despacho do Advogado-Geral da União nº 517, de 4 de dezembro de 2020, resolve:

Objeto e âmbito de aplicação

Art. 1º Esta Portaria dispõe sobre a incidência do limite remuneratório de que trata o inciso XI do art. 37 da Constituição Federal e sobre a remuneração, provento ou pensão percebidos cumulativamente por servidor, militar, aposentado, inativo ou beneficiário de pensão e demais procedimentos para informar rendimentos percebidos cumulativamente, em especial os percebidos fora do sistema de pagamento de pessoal do Sistema de Pessoal Civil da Administração Federal – SIPEC.

Cálculos do teto remuneratório de servidores e militares ativos

Art. 2º Nas hipóteses constitucionalmente admitidas de acumulação de cargos públicos, o limite remuneratório de que trata o inciso XI do art. 37 da Constituição Federal incide isoladamente em relação a cada um dos vínculos, na seguinte conformidade:

I – de dois cargos ou empregos privativos de profissionais de saúde com profissões regulamentadas;

II – de dois cargos de professor;

III – de um cargo de professor e outro técnico ou científico; ou

IV – de um cargo, emprego ou função com cargo eletivo de vereador, havendo compatibilidade de horários.

Art. 3º Na hipótese de o servidor público civil ocupante de cargo efetivo, empregado público ou militar da ativa estar investido em cargo em comissão ou função de confiança, o limite remuneratório incidirá sobre o somatório da remuneração do cargo, emprego ou posto ou graduação militar e do valor do cargo em comissão ou função de confiança.

Cálculo do limite remuneratório de servidores aposentados e militares da inatividade

Art. 4º O limite remuneratório incidirá isoladamente em relação a cada um dos vínculos nas seguintes situações:

I – acumulação entre vínculo de aposentado ou militar na inatividade com cargo em comissão ou cargo eletivo;

II – acumulação entre vínculo de aposentado ou militar na inatividade com cargo ou emprego público admitido constitucionalmente; ou

III – no caso da acumulação de cargos abrangida pelo art. 11 da Emenda Constitucional n° 20, de 15 de dezembro de 1998, de membros de poder e de aposentados e inativos, servidores, empregados públicos e militares, que tenham ingressado novamente no serviço público por meio de concurso público e pelas demais formas previstas na Constituição Federal.

Cálculo do limite remuneratório de pensionistas

Art. 5º No caso de percepção simultânea de pensão, com remuneração de cargo efetivo, emprego público, posto ou graduação militar, provento, inatividade ou cargo em comissão ou função de confiança, o limite remuneratório incidirá sobre a soma da pensão com os rendimentos dos demais vínculos.

Art. 6º No caso de percepção simultânea de pensão com mais de um cargo, emprego, posto ou graduação militar acumuláveis, o limite remuneratório deverá incidir sobre a soma da pensão com a remuneração de vínculo mais antigo.

Procedimentos para posse

Art. 7º O servidor ocupante de cargo de provimento efetivo, emprego público, posto ou graduação militar que for nomeado para outro cargo ou emprego acumulável, deverá, no ato da posse, prestar as seguintes informações:

I – a denominação do cargo, emprego, função, posto ou graduação militar que exerce;

II – a jornada do cargo, emprego, função, posto ou graduação militar que exerce;

III – a unidade da federação em que exerce o cargo, emprego, função, posto ou graduação militar;

IV – o nível de escolaridade do cargo, emprego, função, posto ou graduação militar;

V – a data de ingresso; e

VI – a área de atuação do cargo, emprego, função, posto ou graduação militar (saúde, magistério e técnico ou científico).

Art. 8º O aposentado ou inativo que for nomeado para novo cargo público de provimento efetivo ou emprego público, acumuláveis, deverá, no ato da posse ou admissão, prestar as seguintes informações:

I – a denominação do cargo, emprego público, posto ou graduação militar que deu origem à aposentadoria ou à inatividade;

II – o fundamento legal da aposentadoria ou da inatividade;

III – o ato legal da aposentadoria ou da inatividade;

IV – o nível de escolaridade do cargo em que se deu a aposentadoria, posto ou graduação em que foi para a inatividade remunerada;

V – a data de vigência da aposentadoria ou da inatividade; e

VI – o cargo, emprego, posto ou graduação em que se deu a aposentadoria ou a inatividade.

Art. 9º O beneficiário de pensão civil ou militar que for nomeado para cargo público de provimento efetivo, função ou emprego público deverá, no ato da posse ou admissão, prestar as seguintes informações:

I – o tipo e o fundamento legal da pensão;

II – o grau de parentesco com o instituidor de pensão;

III – a data de início da concessão do benefício; e

IV – a dependência econômica comprovada na data do óbito do instituidor.

Apresentação de comprovantes de rendimentos

Art. 10. Os servidores, os aposentados, os militares da ativa e da inatividade, os agentes políticos e os empregados públicos dos poderes da União, dos Estados, do Distrito Federal e dos Municípios, nomeados para cargo efetivo ou cargo em comissão ou designados para função de confiança em órgãos e entidades integrantes do SIPEC, deverão fornecer à unidade de recursos humanos do órgão ou entidade onde se dará o exercício comprovante(s) de rendimentos (contracheque) referentes aos demais vínculos:

I – no ato da posse;

II – semestralmente, nos meses de abril e outubro;

III – sempre que houver alteração no valor da remuneração; e

IV – quando solicitado, a qualquer tempo, pela administração.

- 1º Aplica-se o disposto no caput aos empregados das empresas públicas, sociedades de economia mista, suas subsidiárias e sociedades controladas, direta ou indiretamente pelo poder público, e que recebam recursos da União, dos Estados, do Distrito Federal ou dos Municípios, para fins de pagamento de despesas com pessoal ou custeio em geral.

- 2º Aplica-se o disposto no caput aos beneficiários de pensão vinculados à União, aos Estados, ao Distrito Federal e aos Municípios, quando da habilitação da pensão.

- 3º O disposto no caput não se aplica aos servidores, aos aposentados, aos militares da ativa e da inatividade, aos empregados públicos e aos beneficiários de pensão oriundos de órgãos ou entidades que integram a base de dados do Sistema Integrado de Administração de Recursos Humanos – SIAPE.

Art. 11. Para efeito de cumprimento do disposto nesta Portaria, o servidor, o aposentado, o militar da ativa e da inatividade e o empregado público deverão assinar termo de responsabilidade na forma a ser estabelecida pelo Órgão Central do SIPEC.

Parágrafo único. Aplica-se o disposto no caput ao beneficiário de pensão.

Disposições finais

Art. 12. Cabe aos dirigentes de gestão de pessoas, aos servidores, aos aposentados, incluídos os agentes políticos, aos militares na ativa e na inatividade, aos empregados públicos, e aos beneficiários de pensão observar a aplicação e o cumprimento do disposto nesta Portaria, sob pena de responsabilização administrativa, civil e criminal.

Art. 13. Casos omissos serão dirimidos por meio de consultas endereçadas ao Órgão Central do SIPEC.

Art. 14. Orientações complementares serão exaradas pelo Órgão Central do SIPEC.

Art. 15. Ficam revogadas:

I – a Portaria Normativa nº 2, de 8 de novembro de 2011; e

II – a Portaria Normativa nº 2, de 12 de março de 2012.

Art. 16. Esta Portaria entra em vigor em 1º de maio de 2021.

LEONARDO JOSÉ MATTOS SULTANI

Este conteúdo não substitui o publicado na versão certificada”

TJDFT determina isenção de IR a aposentada sem sintomas atuais de doença grave

Um obstáculo à isenção do IR é o desconhecimento dos aposentados em relação às hipóteses que lhes garantem esse direito

Foto: Audifiscal – Inteligência Tributária

A 7ª Turma Cível do Tribunal de Justiça do Distrito Federal e dos Territórios concedeu a isenção de Imposto de Renda a uma servidora pública aposentada da Secretaria de Saúde do Distrito Federal que foi diagnosticada com câncer de tireoide em 2014

De acordo com os termos narrados na ação, assim que descobriu a doença, a autora foi encaminhada para tratamento cirúrgico. Ao requerer a isenção no Imposto de Renda e ser submetida à perícia médica oficial, foi constatado que a servidora não tinha mais a doença especificada no art. 6º da Lei 7.713/88 e, por isso, o pedido foi negado pela Administração Pública.

Porém, foi comprovado pelos atestados médicos que a aposentada ainda está em tratamento para evitar a reincidência. Ao julgar o caso, o relator, desembargador Getúlio Moraes Oliveira, destacou que, muito embora a autora esteja em acompanhamento da doença, com o objetivo de diminuir os riscos de nova recidiva, o que em tese apontaria pela remissão da doença, o legislador disse que a lei não estipulou que o requerimento fosse contemporâneo à constatação da doença e tampouco exigiu a permanência da enfermidade para a isenção.

Assim, cabe à Administração Pública a interpretação literal da legislação tributária, nos termos do disposto no art. 111 do Código Tributário Nacional. De acordo com o advogado Paulo Liporaci, especialista em Direito Administrativo, um obstáculo à isenção do IR é o desconhecimento dos aposentados em relação às hipóteses que lhes garantem esse direito.

“Ao isentar os proventos de aposentadoria e de pensão percebidos pelos inativos e portadores de doenças graves da incidência do Imposto de Renda, o legislador buscou garantir que essas pessoas tivessem maior disponibilidade financeira para arcar com os elevados custos para tratamento de sua saúde”, explica Liporaci.

Atenção!

A Receita Federal alerta que isenção do IRPF por motivo de moléstia grave não dispensa o contribuinte de apresentar a Declaração do IRPF caso ele se enquadre em uma das condições de obrigatoriedade de entrega da

declaração.

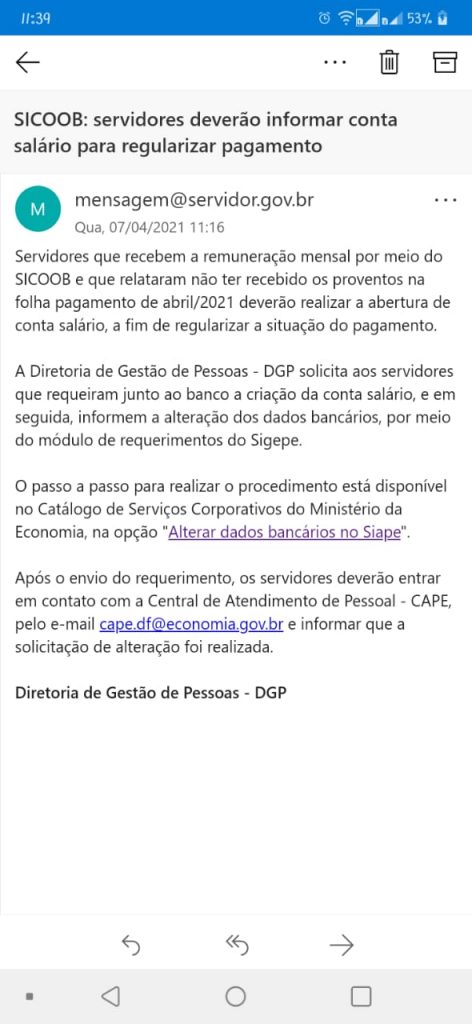

Servidores com contas do Sicoob sem receber salários de abril

Em plena pandemia, a maioria, sem reservas financeiras e apenas com o salário para se manter durante o mês, está sem saber quando terá situação será resolvida. Sicoob passou a exigir, sem aviso prévio, que os servidores abram imediatamente uma conta salário. A alteração exige a presença física do titular no banco. A cooperativa destaca que várias normas, em especial “a resolução 3.402 do Banco Central, preveem que os créditos sejam realizados, obrigatoriamente, em contas salário”

Imagem de Steve Buissinne por Pixabay

O problema que levou pânico ao funcionalismo que tem contas e depende do Sistema de Cooperativas de Crédito do Brasil (Sicoob) começou na quarta-feira (7), após um comunicado da entidade. Segundo denúncias dos associados à Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef/Fenadsef), ativos, aposentados e pensionistas com contas no Sicoob estão sem receber seus salários do mês de abril.

A Diretoria de Gestão de Pessoas (DGP) enviou a eles um informativo avisando que para regularizar a situação do pagamento uma conta salário deveria ser aberta. “Os afetados teriam que entrar em contato com o banco para promover a criação dessa conta e, em seguida, informar a alteração os dados bancários, por meio de um módulo de requerimentos feito via Sigepe”, aponta a Condsef.

A DGP enviou por email aos servidores um passo a passo (imagem abaixo) para o procedimento. Ocorre que, em plena pandemia, num momento delicado com números alarmantes de vítimas da Covid-19, a resolução do problema se torna ainda mais complexa. A alteração da conta exige a presença física do titular da conta no banco, além da dificuldade que muitos aposentados já relatam de seguir as orientações pela internet.

“Para a Condsef/Fenadsef, uma alteração de procedimento como essa deveria ter sido informada e orientada com muita antecedência. A negligência do aviso em cima da hora, tendo sido as pessoas surpreendidas sem o depósito do seu pagamento mensal, torna o problema ainda mais urgente. Muitos dos servidores atingidos não possuem reservas financeiras e contam apenas com seus proventos para se manter durante o mês”, reforça a Condsef.

Providências imediatas

A Condsef/Fenadsef cobra que uma solução alternativa e imediata seja encontrada pela DGP para assegurar o salário desse mês e para que esses servidores tenham tempo hábil para regularizar a situação conforme foram orientados. “É preciso que haja sensibilidade e bom senso por parte do governo para que os afetados pela situação não sejam prejudicados e fiquem sem os seus salários”, pondera Sérgio Ronaldo da Silva, secretário-geral da Confederação.

As denúncias do problema começaram por Brasília, mas estima-se que o impacto seja nacional e tenha atingido servidores de outros estados. A Condsef/Fenadsef também já acionou sua assessoria jurídica para que acompanhe a situação e possa analisar a tomada de medidas que assegurem proteção a esses servidores. Todos que se encontrarem nessa situação devem relatar imediatamente também aos seus sindicatos de base nos estados.

Por meio de nota, o Sicoob informa que as normas relativas a pagamentos de funcionalismo público, em especial a Resolução 3.402 do Banco Central, preveem que os créditos sejam realizados, obrigatoriamente, em contas salário. “As devoluções realizadas pelo Sicoob no mês de abril do ano em curso – num total de 62 casos – deram-se em função de os pagamentos terem sido direcionados para “contas correntes”. Para regularização, o cooperado deve entrar em contato com a sua cooperativa para providenciar a abertura da “conta salário” e informar os dados desta conta junto ao órgão pagador”, reforça a nota.

O governo anunciou hoje que a prova de vida para aposentados e pensionistas – que já tinha sido suspensa durante a pandemia – só vai recomeçar em maio. Ou seja, quem não fez o procedimento, não terá o benefício suspenso. A notícia foi dada nesta manhã em conjunto com a divulgação da prova de vida online, antes um projeto-piloto, que a partir de agora está disponível para todos, a partir desta terça-feira, 23 de fevereiro

O secretário especial de Previdência e Trabalho do Ministério da Economia, Bruno Bianco, explicou que o novo modelo já está funcionando pelo celular, “para dar mais tranquilidade” aos cidadãos. O presidente do INSS, Leonardo Rolim, destacou que mais de 5,3 milhões de pessoas que não fizeram a prova da vida em 2020, em consequência do distanciamento social, agora podem cumprir essa obrigação “sem sair de casa”. Basta baixar o aplicativo, entrar no endereço Meu INSS e o beneficiário será automaticamente transferido para fazer a prova de vida.

A grande novidade é a possibilidade de fazer a prova de vida usando apenas um aplicativo, o meu gov.br, e não mais dois aplicativos, incluindo o Meu INSS, como era antes. Desta forma, há simplificação dos processos, para que os beneficiários tenham maior facilidade para a fé de vida por biometria facial. O Meu INSS deve ser usado pelo segurado para acompanhar o resultado da prova de vida após realizar o procedimento.

Vale destacar que, o beneficiário que estiver com a prova de vida pendente, também será notificado pelo Meu INSS quando realizar o acesso. Desta forma, será direcionado para proceder com a prova de vida por meio da biometria facial no aplicativo meu gov.br. Basta baixar o aplicativo nas lojas virtuais (Meu Gov.br na Play Store, Meu Gov.br na App Store) .

É importante destacar que a suspensão do pagamento por falta da prova de vida, atualmente, está suspensa devido a pandemia do coronavírus. Mas caso o cidadão não tenha acesso à internet e a um smartphone, a prova de vida seguirá sendo nas agências bancárias. É necessário que o beneficiário tenha um smartphone com câmera frontal, para que a biometria facial seja feita.

Para realizar a biometria facial, o INSS usará a base de dados do Departamento Nacional de Trânsito (Denatran) e do Tribunal Superior Eleitoral (TSE). O INSS também atua em parceria com a Secretaria de Governo Digital (SGD) e a Dataprev, que farão os ajustes necessários para que o procedimento digital possa ser implementado com segurança.

A prova de vida é obrigatória para os segurados do INSS que recebem seu benefício por meio de conta-corrente, conta poupança ou cartão magnético. Anualmente, os segurados devem comprovar que estão vivos, como forma de dar mais segurança ao próprio cidadão e ao Estado brasileiro, evitando fraudes e pagamentos indevidos de benefícios.

Como será?

A prova de vida digital será feita por reconhecimento facial, com o uso da câmera do celular do cidadão, por meio do aplicativo do Meu INSS e do aplicativo do Governo Digital (Meu gov.br) que vai indicar se, de fato, trata-se da pessoa cujo CPF foi informado no cadastramento do INSS.

É importante destacar que, como se trata de um piloto, o ícone para a prova de vida digital estará disponível no aplicativo do Meu INSS apenas para os beneficiários selecionados e não para todos. Dessa forma, quem receber contato do INSS para participar do projeto terá acesso exclusivo ao serviço.

Como é atualmente

Suspensa de março de 2020, devido às normas relacionadas à pandemia, a prova de vida é obrigatória para os segurados do INSS que recebem seu benefício por meio de conta-corrente, conta poupança ou cartão magnético. Anualmente, os segurados devem comprovar que estão vivos, como forma de dar mais segurança ao próprio cidadão e ao Estado brasileiro, evitando fraudes e pagamentos indevidos de benefícios.

A comprovação costuma ser feita na instituição bancária em que o segurado recebe seu benefício. Atualmente, o procedimento de prova de vida é presencial, bastando o beneficiário apresentar um documento de identificação com foto (carteira de identidade, carteira de trabalho, carteira nacional de habilitação e outros) a um funcionário. Em algumas instituições bancárias, esse procedimento já pode ser feito por meio da tecnologia de biometria direto nos terminais de autoatendimento.

Como será a prova de vida por biometria?

Com o uso do aplicativo do Governo Digital (Meu gov.br) o segurado enviará uma foto e será feito o reconhecimento facial por meio de: 1) prova de vivacidade; e 2) prova de identidade. Após essas duas etapas, o aplicativo indica se aquela pessoa é de fato a pessoa do CPF informado no cadastramento.

A prova de vivacidade é efetuada da seguinte forma: o cidadão é orientado pelo aplicativo Meu gov.br a centralizar o rosto, virar o rosto para a direita, fechar os olhos, sorrir, virar novamente o rosto e fazer a captura da biometria através de foto. Seguindo esses passos, é possível confirmar a vivacidade do cidadão.

A prova de identidade é efetuada da seguinte maneira: caso a biometria do cidadão a ser validada seja do TSE, será necessário informar o número do título de eleitor e, caso a biometria seja do Denatran, será necessária a Data de Emissão da Carteira de Habilitação.

Fique atento

Nesta nova etapa, os contatos com os segurados elegíveis já começaram a ser realizados pelo INSS por meio de mensagens enviadas por SMS e-mail. Estes segurados, em sua maioria, já deveriam ter realizado o procedimento da prova de vida, ou tiveram o benefício suspenso antes mesmo da pandemia, por falta da fé de vida, portanto, é importante que realizem o procedimento, se forem contatados pelo INSS.

O remetente que enviará o SMS será identificado como 280-41. Por isso é importante ficar atento. Qualquer mensagem sobre prova de vida que não tenha esse número deve ser desconsiderada, pois não foi enviada pelo INSS. Caso o cidadão que tenha sido notificado tenha alguma dúvida, ele poderá ligar no 135, o telefone oficial do INSS para ter mais informações.

Nota de esclarecimento do Ministério da Economia sobre o Decreto 10.620/21, de gestão do RPPS

O Ministério da Economia, considerando o artigo publicado nesta quarta-feira (17), pelo jornal Correio Braziliense, em sua coluna Blog do Servidor, e a notícia intitulada “Decreto muda gestão de previdência do servidor público” publicada hoje (18/02), vem esclarecer o que segue:

“O Decreto nº 10.620/2021, ao qual os dois textos fazem referência, de forma alguma mira o desmembramento do Regime Próprio de Previdência Social (RPPS) da União e tampouco uma suposta privatização da previdência dos servidores públicos federais. Já no art. 1º, o Decreto deixa claro que é dispor sobre a competência para a concessão e a manutenção das aposentadorias e pensões do regime próprio de previdência social da União no âmbito da administração pública federal. O inciso I do parágrafo único do mesmo artigo aponta que o Decreto não dispõe sobre o órgão ou entidade gestora única do RPPS da União, e o inciso II explicita que a norma não se aplica a outros Poderes.

Como dito no art. 2º do referido Decreto, a intenção da norma é facilitar a transferência posterior das atividades de concessão e manutenção de benefícios do RPPS da União ao seu órgão ou entidade gestora única a ser criada, conforme prevê a Constituição Federal, em seu art. 40, parágrafo 20. A Emenda Constitucional nº 103, de 2019, estabeleceu, em seu art. 9º, parágrafo 6º, o prazo de dois anos para a instituição do órgão ou entidade gestora única de cada RPPS.

Atualmente, a concessão, o pagamento e a manutenção dos benefícios previdenciários no âmbito do RPPS da União são descentralizados entre Poderes, órgãos e entidades da Administração Pública Federal. Somente no Poder Executivo Federal, são mais de 220 órgãos e entidades realizando tais atividades. Essa elevada fragmentação afeta a transparência e dificulta o exercício do controle social, gerando ineficiências, com sobreposição de funções e custos elevados.

Portanto, ao invés de representar “desmembramento” do RPPS da União, o Decreto 10.620/2021 pretende preparar a centralização das atividades a serem desempenhadas por órgão ou entidade gestora única.

A centralização da Administração Direta do Poder Executivo já vem sendo realizada pelo Órgão Central do Sistema de Pessoal Civil da Administração Federal – Sipec (a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia) e já alcançou 37% de seus aposentados e pensionistas. Há ganhos de gestão e eficiência, associados à padronização do processo de concessão de benefícios, novo modelo de atendimento pessoal e digitalização do acervo documental dos beneficiários.

O Decreto nº 10.620/2021 vem suprir a lacuna do Decreto nº 9.498/2018, que não previa a centralização das atividades de concessão e manutenção de benefícios das autarquias e fundações públicas. Isso porque o extinto Ministério do Planejamento não possuía estrutura administrativa e força de trabalho para atender a demanda.

A centralização em dois órgãos facilitará a posterior absorção dessas atividades pela entidade gestora única, que não terá que lidar com mais de 220 órgãos no Poder Executivo Federal.

A opção pelo INSS para a centralização das autarquias e fundações levou em conta a elevada capilaridade da sua rede de atendimento, o elevado grau de modernização dos seus fluxos de trabalho e experiência na absorção de demandas e serviços sem necessidade de acréscimos em sua estrutura regimental, capaz de atender todas as

entidades espalhadas pelo território nacional.

A Autarquia é parte da União, e a centralização das atividades de concessão e manutenção de benefícios do RPPS dos órgãos da administração indireta não se relaciona com a “privatização” da previdência dos servidores. As regras de acesso e cálculo dos benefícios estão dispostas no art. 40 da Constituição Federal e foram recentemente alteradas pela EC 103/2019. Não há qualquer disposição em discussão pela Secretaria de Previdência para alteração dessas regras ou do regime jurídico dos servidores da União.

PEC 32

Com relação à Nova Administração Pública (reforma administrativa), ressaltamos que Proposta de Emenda à Constituição nº 32 é o primeiro grande passo dessa reforma e pretende viabilizar uma série de alterações nas políticas de gestão de pessoas do serviço público e uma renovação no seu marco legal. A PEC 32 é o alicerce para uma mudança estrutural maior, que trará um impacto significativo para o país num prazo mais longo, com foco principal na melhoria dos serviços prestados ao cidadão e impacto menor no seu bolso.

No entanto, a medida em nada se relaciona com a criação do órgão ou entidade gestora única do RPPS da União, já prevista na Constituição Federal, e menos ainda com a centralização de que trata o Decreto 10.620/2021.”

Por meio de nota, a Associação Nacional dos Médicos Peritos (ANMP) destaca que “chegou a hora de Leonardo Rolim sair da Presidência do INSS”, porque, ao completar “um ano à “frente do cargo, o INSS perdeu 365 dias de sua vida”, já que ele não conseguiu reduzir a fila de espera dos aposentados, pensionistas e trabalhadores ativos

A categoria, que votou em massa no presidente Jair Bolsonaro, afirma que Rolim “se cercou de assessores oriundos do governo petista, do qual ele mesmo fez parte por muito tempo, sendo que estes até hoje possuem cargos elevados no Instituto, não podia dar certo mesmo”. Diz, ainda, que “o número de processos represados quando Renato Vieira (ex-presidente) saiu é o mesmo que o número de processos represados da atual gestão de Rolim, ou seja, se tivesse deixado a cadeira vaga não teria feito a menor diferença, mas o INSS não teria tomado os prejuízos com os militares, aposentados e com a Caixa Seguridade”.

Veja a nota:

“Nomeado em janeiro de 2020 com a missão de reduzir as filas e acabar como passivo de mais de 1,5 milhão de processos represados, deixados por seu amigo Renato Vieira, Leonardo Rolim fracassou miseravelmente em sua missão. Mesmo beneficiado com seis meses de agências fechadas em virtude da pandemia, quando teve à disposição todo o efetivo de servidores do seguro social e dos Peritos Médicos Federais em trabalho remoto

para poder enxugar os milhões de processos represados, Rolim se mostrou incapaz de estabelecer um planejamento estratégico capaz de criar um fluxo de redução dos estoques. Tudo ficou estanque. Rolim se mostrou inepto para evoluir com o projeto do INSS Digital, que continua patinando nas APS com internet de meio megabyte, com sistemas arcaicos e instáveis que a toda hora dão problema e saem do ar.

Leonardo Rolim precisa explicar à nação por que contratou quase 3.000 servidores militares e aposentados temporários, no meio da pandemia, comas agências fechadas, para atendimento presencial, sendo que todos estavam em grupos de risco, ou seja, não poderiam atender ao público quando da reabertura das agências, o que de fato aconteceu. Centenas de milhões de reais foram jogados no lixo nesse projeto inútil e foi para justificar essa

insanidade que ele forçou a reabertura precipitada das agências em setembro de 2020.

Leonardo Rolim causou prejuízo aos trabalhadores brasileiros, ao vender a preço de banana a participação do INSS na Caixa Seguros Holding para a Caixa Seguridade. O insípido Presidente do INSS, que prometeu muito no início mas decepcionou a todos, teve seis meses de agências fechadas para conseguir fazer uma grande readequação estrutural nas unidades e equipamentos, porém dormiu em berço esplêndido e nada o fez, com as APS acumulando poeira e mofo no período, sendo necessário até mesmo que o Governo Federal liberasse

uma Medida Provisória para ajudar a equipar as agências. Mesmo assim, passados 120 dias da reabertura, menos da metade das agências originais do INSS estão efetivamente abertas e funcionantes no Brasil, prejudicando milhões de trabalhadores.

O número de processos represados quando Renato Vieira saiu é o mesmo que o número de processos represados da atual gestão de Rolim, ou seja, se tivesse deixado a cadeira vaga não teria feito a menor diferença, mas o INSS não teria tomado os prejuízos com os militares, aposentados e com a Caixa Seguridade.

Resta claro que o gestor, que parece entender bastante de Classificação Internacional de Funcionalidade, se revelou completamente disfuncional à frente da maior autarquia do hemisfério sul. Nada ocorreu até agora e nada ocorrerá com Rolim a frente do cargo. Tudo o que ele tinha para mostrar, já o fez. Seu livro de feitos no INSS é um caderno em branco. Se cercou de assessores oriundos do governo petista, do qual ele mesmo fez parte por muito

tempo, sendo que estes até hoje possuem cargos elevados no Instituto, não podia dar certo mesmo.

Sua má gestão está sufocando os segurados em plena pandemia, onde mais necessitam de uma previdência operante. Sua luta para permanecer à frente do cargo tem que ser imediatamente bloqueada pelo Governo, não dá mais para suportar tamanha paralisia e incompetência. Rolim teve chances únicas para fazer história e as jogou no lixo. Foi retrocesso atrás de retrocesso. Neste momento de renovação na política, está mais que na

hora de revitalizar o INSS e colocar à frente da autarquia alguém que, de fato, faça a casa andar para a frente.

Diretoria da ANMP”

Fintech de crédito consignado público planeja quintuplicar operação em 2021

A bxblue, fintech de empréstimo consignado, é uma plataforma que permite que servidores públicos e aposentados comparem as ofertas disponíveis do produto. A empresa recebeu aporte Series A, de R$ 38 milhões, liderado pela Igah Ventures. O Series A é primeira rodada significativa de investimentos com investidores profissionais, para levantar capital para financiar as atividades e se desenvolver melhor

A expectativa da bxblue é quintuplicar sua receita ao longo de 2021 com a nova rodada. Desde o início de sua operação e primeiros investimentos, informa a empresa, a startup já intermediou mais de R$ 500 milhões em contratos de empréstimo consignado.

“Servidores públicos e aposentados merecem opções acessíveis e transparentes quando buscam crédito para realizar seus sonhos ou resolver eventuais imprevistos. Ao mesmo tempo, os nossos bancos parceiros buscam se posicionar na vanguarda e oferecer experiências inovadoras de contratação de consignado para seus clientes. A bxblue conecta ambos numa plataforma que permite aos usuários comparar ofertas, encontrar a melhor e contratar digitalmente, enquanto reduz custo e aumenta eficiência do sistema financeiro”, analisa Gustavo Gorenstein, CEO da bxblue.

A operação

Depois de um 2020 de crescimento exponencial e de chamar a atenção de grandes bancos do mercado, a bxblue 2021 com o recebimento de um aporte Series A no valor de R$ 38 milhões liderado pela Igah,Ventures, gestora de investimentos com foco em negócios disruptivos no Brasil e América Latina. A rodada teve ainda a participação de outros fundos de investimento, como Iporanga Ventures, FJ Labs e Funders Club. O montante será utilizado para ampliação da equipe, desenvolvimento de novas ferramentas no produto e integração com novos bancos.

Dois dados corroboram a confiança de seu fundador. De acordo com as estatísticas da fintech, quase 20% dos clientes da bxblue já contrataram empréstimos mais de uma vez na plataforma, uma taxa considerada alta pelos executivo e que indica o potencial da empresa em um momento econômico inédito. Além disso, a bxblue mantém um elevado grau de satisfação entre um público exigente: seu NPS (métrica adotada por inúmeras startups para compreender contentamento de seus clientes) se manteve próximo de 90 no último ano, número considerado muito acima da média do mercado das fintechs.

“Em um ano desafiador de pandemia, conseguimos atingir um crescimento que representa oito vezes o número de 2019. Esse é um indicador que trouxe a confiança de nossos investidores e também confirmou nossa missão de estar disponível com as melhores alternativas de consignado, na mão do usuário, provendo taxas competitivas para usuários espalhados por todo o país”, finaliza Gorenstein.

“Estamos bastante animados em liderar essa rodada, com uma empresa que vai impulsionar o segmento de concessão de crédito por meio de uma plataforma 100% digital, em um modelo de marketplace que conecta as pessoas aos bancos. O mercado de crédito consignado tem lacunas importantes de eficiência no Brasil, e a bxblue traz a capacidade de execução e o crescimento escalável necessários neste momento. É o perfil de negócio que Igah busca em suas investidas: empresas que combinam tecnologia e inovação para endereçar soluções diferenciadas em suas áreas de atuação”, destaca Márcio Trigueiro, sócio-diretor da Igah,Ventures.

Sobre a bxblue

A bxblue é uma fintech de empréstimo consignado. Por meio da plataforma, servidores públicos e aposentados podem comparar ofertas de consignado, escolher a que mais lhe agradar e contratar online, pelo próprio site. Tem parcerias com grandes bancos do mercado e permite que seus usuários contratem crédito com taxas bem abaixo da média em processo 100% digital. Fundada em 2017, a startup foi acelerada pela Y Combinator e foi listada no “100 Startups to Watch” em 2019.

Sobre a Igah,Ventures

A Igah,Ventures é uma gestora de investimentos com atuação no Brasil e na América Latina, voltada para empresas com alto potencial de crescimento e que endereçam soluções de negócio por meio de inovação e tecnologia. O fundo conta com um portfólio com mais de 40 marcas em segmentos relevantes de venture capital no Brasil – fintechs, healthtechs, edtechs, retailtechs, além de serviços para pequenas e médias empresas. A gestora tem como foco gerar valor às empresas investidas, dar retorno significativo aos investidores, fomentar a inovação, estimular o empreendedorismo e, com isso, contribuir para transformar o Brasil.