Tag: aposentados

Servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo federal que não fizeram a prova de vida entre janeiro de 2020 a setembro de 2021 devem se apressar. Prazo vai até o último dia de 2021

O Ministério da Economia deu prazo até 31 de dezembro de 2021 para os servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo Federal que não fizeram a comprovação entre janeiro de 2020 a setembro de 2021 ter tempo de provarem que estão vivos. Quem não cumprir com a obrigação até o final do ano terá o pagamento do benefício ou provento suspenso.

A prova de vida é um procedimento previsto em lei para evitar fraudes e pagamentos indevidos e deve ser feita uma vez por ano, no mês do aniversário do beneficiário. Para a prova de vida, os beneficiários podem escolher uma das seguintes alternativas:

– Comparecer presencialmente a uma agência do banco onde recebe o pagamento, com documento de identificação com foto.

– Realizar a Prova de Vida pelo celular, se tiver a biometria (identificação digital) cadastrada no TSE ou no Denatran. Neste caso, é necessário ter os aplicativos SouGov.br e GOV.BR instalados no dispositivo móvel.

Para orientar os beneficiários do Executivo Federal, a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia divulgou um calendário para a realização da Prova de Vida. Confira:

Independentemente do canal em que realizou a prova de vida, o aposentado, pensionista ou anistiado pode consultar sua situação pelo aplicativo SouGov.br, disponível nas lojas Google Play e App Store, ou pelo computador, acessando www.gov.br/sougov . No SouGov.br também é possível obter o comprovante e receber notificações para lembrar o prazo da realização da prova de vida.

Saiba mais sobre a prova de vida para servidores públicos federais aposentados, pensionistas e anistiados civis do Poder Executivo Federal.

Depois de ameaçar descontar, de um só vez nos contracheques de outubro, um valor supostamente devido de contribuição da Previdência, o Ministério da Economia, em consequência da repercussão, recuou. Mas, hoje, em novo comunicado, informa que a fatura virá a qualquer momento. Mas especialistas dizem que há duas questões a ser corrigidas: o valor não pode cobrad; além disso, houve um erro, no passado, e quem já pagou pode pedir na Justiça ressarcimento

O problema maior na cobrança é que, nesse caso específico, vai cair no colo de aposentados e pensionistas que têm doença incapacitante. “Ou seja, pessoas frágeis”, ressalta o advogao Diego Cherulli, da Cherulli Advocacia & Consutoria. Depois da confusão que levou muitos ao estresse na última segunda-feira, quando foram consultar a prévia do contracheques, e descobritam que a contribuição mais que dobrava de valor, o Ministério da Economia divulgou um novo comunicado, garantindo que a bomba não cairia em outubro.

Agora, em outro comunicado – o terceiro -, o órgão, em uma decisão incorreta, na análise de Chrulli, informa que as “orientações sobre os novos procedimentos para o desconto serão expedidas nos próximos dias, em especial quanto à possibilidade de parcelmento dos valores devidos” . As orientações serão divulgadas pela Secretaria de Gestão e Desempenho de Pessoal (Sipec). A confusão começou logo após a reforma da Previdência (EC 103), promulgada em 13 de novembro de 2019, explica o advogado.

Naquela época, foi revogado um artigo que permitia um benefício tributário para esse grupo de servidores aposentados e pensionistas. Eles só passavam a descontar para a Previdência a partir do valor referentes a dois tetos do Regime Geral de Previdência Social (RGPS). “Quem recebia até R$ 12 mil mensais, não tinha que descontar, até então. Mas quando houve a retirada ao dreito ao benefício, além do desembolso dobrado, pagaram duas parcelas indevidas. E passam agora por um entendimento equivocado”, reforça Cherulli.

Equívoco

Alguns detalhes técnicos precisam ser observados, segundo Diego Cherulli. O governo entende que a cobrança (permitida pela reforma da Previdência) já deveria começar a ser feita logo em novembro e dezembro de 2019. No primeiro informe, na quarta-feira, é explicado que foi feita uma consulta à Receita Federal e que ficou deciddo que o governo tinha essa prerrogativa de recolhimento.

No entanto, é preciso obedecer o princípio da enterioridade. “Ao contrário do que informa o Ministério da Economia, a lei não entra em vigor imediatamente. Só passa a valer após três meses depois. Isso significa que, somente no contracheques de março. Além de não ter que pagar esse resíduo de novembro e dezembro, os servidores aposentados e pensionistas também podem buscar na Justiça o direito a ressarcimento do que foi cobrado em janeiro e fevereiro de 2020”, alerta Cherulli.

Foto: pt.org

Governo recua e desiste de cobrar em dobro a Previdência de aposentados e pensionistas

Depois de um susto que mexeu o dia inteiro com o humor dos servidores aposentados e pensionistas do Executivo federal, pela possibilidade de desconto dobrado da contribuição da Previdência – descrito na versão prévia dos contracheques –, o Ministério da Economia recuou

Por meio de nota, a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia informou que não haverá “qualquer desconto adicional referente ao Plano de Seguridade Social (PSS) na folha de pagamento de aposentados e pensionistas do mês de outubro”. “Descontos dessa natureza que tenham sido identificados na prévia do contracheque deverão ser desconsiderados pelos servidores, pois não constarão da versão final da folha. A propósito, ajustes entre a versão prévia e a versão definitiva são procedimentos comuns ao rito de processamento mensal da folha de pagamento”, reforçou.

O dia foi de estresse, quando funcionários foram consultar a versão prévia que é divulgada todos os meses. Lá constava um desconto extra que dobrava o valor da contribuição mensal e era cobrada de uma só vez (nos valores a serem recebidos em novembro). A explicação era de que “aplicação da anterioridade” foi em consequência de consulta à Receita Federal e se referia a um recolhimento que deixou de ser feito no final de 2019. Na prática, segundo o funcionalismo, o equívoco – apesar das crises sanitária, hídrica e da inflação e juros em alta – que vai pesar no bolso caiu no colo de todos sem consulta prévia e sem respeito à situação financeira dos interessados.

Como exemplo, um servidor, cujo pagamento habitual mensal à Previdência era de R$ 1.849,52, teria que desembolsar a mais R$ 1.927,02. O total subia, então, para R$ 3.776,54. Mais que dobrou. Sérgio Ballerini, presidente do Sindicato Nacional dos Funcionários do Inmetro (Asmetro-SN), conta que, principalmente aqueles com salários menores, estavam em pânico. “ Muitos têm rubricas de empréstimos, que podem ultrapassar o limite das margens de consignação (5% e 35%), e ficaram preocupados e apavorados pois não terão recursos para sequer pagar os seus planos de saúde”, informa Ballerini.

Alerta

Na análise de Marcelo Aith, especialista em direito público e professor convidado da Escola Paulista de Direito (EPD), o servidor precisa ficar atento. Ele esclarece que o governo está autorizado, por lei, a cobrar de uma só vez, independentemente de quem for a responsabilidade pelo equívoco do passado. “No entanto, as retenções dos valores pagos a menor não podem superar os 30% do valor líquido percebido mensalmente. Se isso acontecer, a administração deverá parcelar. O Superior Tribunal de Justiça (STJ) firmou esse entendimento, conforme se pode observar do RESP 1248.145”, cita Aith.

Foto: PNG

Servidores federais aposentados vão levar um susto quando olharem o contracheque de outubro

Aposentados e pensionista, sem aviso prévio e em um momento de crise sanitária, inflação e juros nas alturas, vão receber proventos menores, já em novembro, sem que tenham responsabilidade no assunto. Segundo informações de funcionários públicos federais aposentados, “por um erro” do Ministério da Economia, o desembolso para a previdência terá uma parcela extra que mais que dobra o valor mensal

Veja o exemplo do contracheque de um servidor:

Nesse caso, o pagamento mensal habitual, que é de R$ 1.849,52, ganha “um presente” a mais de R$ 1.927,02. O total, supreendentemente, sobre para R$ 3.776,54. Com isso, é importante que todos consultem o mais rapidamente seus olerites. De acordo com o ministério, “dúvidas e esclarecimentos adicionais deverão ser enviados pela Central SIPEC, através do endereço eletrônico abaixo: https://www.gov.br/servidor/pt-br/canais_atendimento/central-sipec”

O comunicado conjunto da Coordenação-Geral de Modernização dos Processos da Folha, do Departamento de Remuneração e Benefícios, da Secretaria de Gestão e Desempenho de Pessoal e da Secretaria Especial de Desburocratização, Gestão e Governo Digital, do Ministério da Economia, tem como data inicial o dia 7 de outubro, mas só foi entregue aos “dirigentes de recursos humanos” dos órgãos nessa segunda-feira (18). A questão é que um equívoco cometido no final de 2019 virá de uma vez só, sem consulta alguma e sem respeito à situação financeira dos interessados.

O órgão, na nota oficial, explica que a “aplicação da anterioridade” foi em consequência de consulta à Receita Federal. E no que exceder o teto do RGPS, a aplicação da fatura deve ser “a partir da data de sua

publicação”. E reforça: “Nesse sentido, será efetuada para a folha de pagamento do mês de OUTUBRO/2021, apuração especial para o recalculo da contribuição previdenciária referente aos meses de novembro e dezembro de 2019 e PSS sobre gratificação natalina de 2019, ou seja, para os citados meses o desconto do PSS será deduzido o Teto Previdenciário e não do DOBRO do teto do RGPS, como foi considerado à época”.

Médicos e profissionais da enfermagem aposentados poderão continuar na ativa durante a pandemia

“O ministro relator observou que o país vem enfrentando uma escassez de médicos. Dados de 2020 do Conselho Federal de Medicina (CFM) registram aproximadamente 500 mil profissionais para os 210 milhões de brasileiros, sendo que os intensivistas, que trabalham nas UTIs, representam somente 1,6% do total”

João Badari*

Como ainda estamos vivendo um período de instabilidade da covid-19 no país, com centenas de mortes diárias, uma notícia recente trouxe um alívio aos profissionais da saúde que estão trabalhando em jornadas extenuantes na linha de frente de combate à doença. O Supremo Tribunal Federal (STF), por decisão unânime, decidiu suspender, temporariamente, a determinação de cassar a aposentadoria especial do profissional da saúde que continua em atividade.

A decisão abrange os profissionais que estão atuando diretamente no combate a covid-19. A ideia da modulação é que, mesmo que a Suprema Corte impeça que os profissionais de saúde permaneçam na ativa com o recebimento da aposentadoria especial, tal entendimento não seria aplicado enquanto perdurar a crise sanitária.

Em julho de 2020, o STF decidiu que o trabalhador que recebe aposentadoria especial não tem direito à continuidade do recebimento do benefício quando continua ou volta a trabalhar em atividade nociva à saúde.

Porém, o procurador-geral da República, por meio de embargos de declaração, expôs ao STF que a decisão afetaria gravemente o combate à pandemia. Segundo levantamento preliminar do Instituto Nacional do Seguro Social (INSS), dos 22 mil aposentados que continuam exercendo atividades especiais, cinco mil são trabalhadores da saúde.

No julgamento dos embargos declaratórios, de relatoria do ministro Dias Toffoli, o Supremo destacou que o trabalho dos profissionais de saúde, mais do que nunca, vem se mostrando imprescindível para que o país enfrente a crise de saúde pública.

O ministro relator observou que o país vem enfrentando uma escassez de médicos. Dados de 2020 do Conselho Federal de Medicina (CFM) registram aproximadamente 500 mil profissionais para os 210 milhões de brasileiros, sendo que os intensivistas, que trabalham nas UTIs, representam somente 1,6% do total.

O ministro relator ressaltou também que a carência de profissionais também tem impacto direto na abertura de leitos de UTI, essenciais para pacientes que desenvolvem a forma grave da doença. “Diante da sobrecarga, é importante que haja trabalhadores suficientes não só para equilibrar a demanda, mas para garantir um ambiente de trabalho que não exponha esses profissionais, nem os coloque em risco”, destacou o ministro.

Já havia posição positiva do INSS para que enquanto dure a pandemia os profissionais da saúde não sejam obrigados a fazer a escolha de manter ou não a aposentadoria especial enquanto continua na ativa. E a Corte Superior realizou essa modulação

*João Badari – Especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

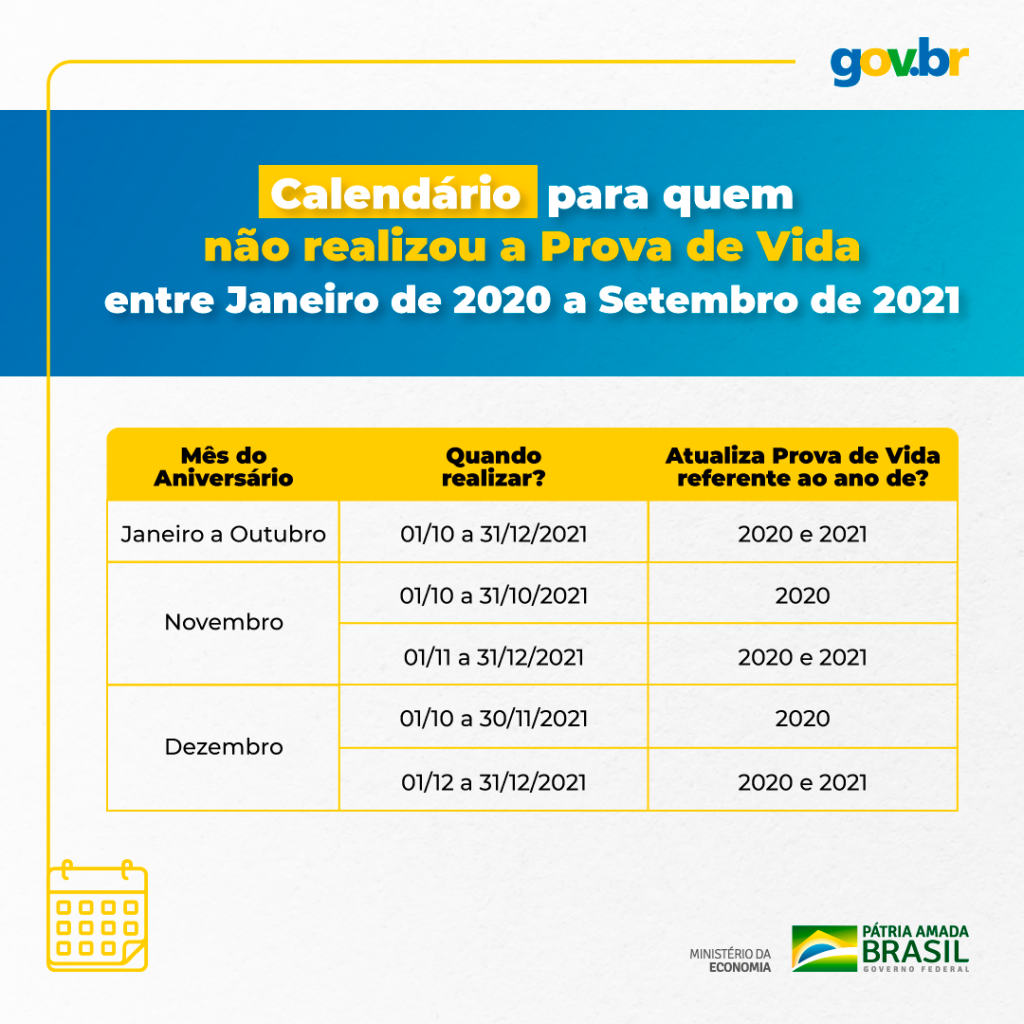

Governo prorroga prazo para prova de vida dos servidores do Executivo federal

Os beneficiários do Executivo federal que não fizeram a prova de vida entre janeiro de 2020 a setembro de 2021 têm até o final do ano de 2021 para a comprovação.

O Ministério da Economia prorrogou até 31 de dezembro deste ano o prazo para a realização da prova de vida dos servidores públicos federais aposentados, pensionistas e anistiados políticos civis do Executivo federal. O prazo de comprovação de vida para evitar a suspensão do pagamento terminava na quinta-feira (30/9). Nesta sexta-feira (1º/10), a Instrução Normativa nº 91, de 30 de setembro de 2021, estendeu o prazo até o final do ano, de acordo com o calendário.

Os aniversariantes a partir de outubro de 2021 que já cumpriram com a obrigação de comprovação de vida de anos anteriores terão que voltar a fazer a prova de vida a partir do mês de aniversário, nos moldes do que está descrito na Portaria nº 244 e Instrução Normativa nº 45, ambas de 15 de junho de 2020.

“A prova de vida é um procedimento previsto em lei para evitar fraudes e pagamentos indevidos e deve ser feita uma vez por ano, no mês do aniversário do beneficiário. A consulta à situação da prova de vida pode ser feita pelo aplicativo SouGov.br, disponível nas lojas Google Play e App Store, ou pelo computador”, informa o ministério.

Procedimentos para a prova de vida

Modo digital – Neste caso, o beneficiário precisa ter a biometria (identificação digital) cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento Nacional de Trânsito (Denatran), além de ter instalado em seu celular os aplicativos SouGov.br e GOV.BR. O procedimento será iniciado pelo SouGov.br e, em seguida, deverá ser efetuada a validação facial no aplicativo GOV.BR. Depois, o beneficiário deverá acompanhar a situação da comprovação de vida pelo aplicativo SouGov.br ou pelo computador.

Modo presencial – O beneficiário deve comparecer a qualquer agência do banco onde recebe o pagamento munido de documento de identificação com foto.

Independentemente do canal em que foi realizada a comprovação de vida, o beneficiário pode acompanhar a situação no SouGov.br, tanto pelo aplicativo como pelo computador. Em qualquer desses canais é possível também obter o comprovante e receber notificações para lembrar o prazo da realização da prova de vida.

Revisão da Vida Toda no INSS: a decisão do STF deve consagrar direitos fundamentais

“A demora na decisão do tema no Supremo provoca, além da espera por anos do direito constitucional ao aumento de valor do benefício, um outro drama social: muitos aposentados estão sendo vitimados pela covid-19 sem saber se terão ou não o direito ao aumento de seus benefícios”

João Badari*

Milhares de aposentados brasileiros aguardam há três meses um voto do ministro Alexandre de Moraes do Supremo Tribunal Federal (STF), que pediu vistas no julgamento, no último dia 11 de junho, sobre a validade constitucional da “revisão da vida toda” nos benefícios do Instituto Nacional do Seguro Social (INSS). O placar na Corte Superior é de cinco a cinco.

A questão principal discutida é que jamais uma regra de transição pode ser mais desfavorável ao segurado do Instituto Nacional do Seguro Social (INSS) que a permanente, ferindo o princípio constitucional da segurança jurídica, assegurado em nosso artigo 5º, XXXVI.

Este é o principal ponto que a sociedade brasileira espera do Supremo Tribunal Federal, a garantia de um preceito fundamental: a segurança jurídica. Pilar do Estado Democrático de Direito.

O ministro Marco Aurélio Mello, relator do processo, votou a favor da revisão alegando que os aposentados que se enquadram nos requisitos para a revisão têm direito a escolher o benefício mais vantajoso. Com ele, votaram as ministras Carmen Lúcia e Rosa Weber e os ministros Edson Fachin e Ricardo Lewandowski. Já os ministros Gilmar Mendes, Luís Roberto Barroso, Dias Toffoli e Luiz Fux seguiram o voto divergente do ministro Nunes Marques. Este voto se baseou em dados econômicos trazidos pelo INSS no processo.

Alexandre de Moraes dará o voto desempate e resolverá a questão.

O princípio da segurança abrange a ideia da confiança e previsibilidade, por meio da qual o cidadão tem o direito de poder confiar em que aos seus atos e decisões incidentes sobre seus direitos se ligam os efeitos jurídicos previstos e prescritos por essas normas. Trazendo também a ideia da proteção no caso de uma mudança legislativa, em que a regra de transição abranda efeitos trazidos pela nova lei, jamais agrava.

Essa revisão inclui os salários de contribuição anteriores a julho de 1994 no cálculo dos benefícios e é válida para trabalhadores que se aposentaram após 1999 e não puderam computar em seu benefício os salários de contribuição anteriores a 1994. Isso porque o INSS realizou cálculo com valores recolhidos após o início do Plano Real.

É uma ação que se aplica a um número reduzido de aposentados, pois se trata de uma ação de exceção, onde quem recebia mais no início da carreira e seus ganhos diminuíram ao longo dos anos foi prejudicado. Se torna também uma ação reduzida pela decadência decenal, ou seja, se o primeiro pagamento de benefício já tem mais de 10 anos não caberá a propositura da ação.

Porém, mesmo com um número reduzido de beneficiados com a revisão, toda sociedade aguarda seu desfecho, pois a garantia constitucional da segurança jurídica está em jogo. E o Supremo Tribunal Federal sempre se mostrou um guardião deste preceito.

A demora na decisão do tema no Supremo provoca, além da espera por anos do direito constitucional ao aumento de valor do benefício, um outro drama social: muitos aposentados estão sendo vitimados pela covid-19 sem saber se terão ou não o direito ao aumento de seus benefícios.

No país estamos chegando ao número de 600 mil mortes no Brasil em razão da covid-19, onde a maior parcela é de idosos. Em janeiro de 2021, o número de mortes de aposentados pelo INSS foi 31,01% superior ao ano de 2020. Em fevereiro deste ano, o aumento foi de 21,8% se comparado ao ano de 2020.

Estudo do IPEA aponta que 73,8% das mortes relacionadas a covid-19 são de pessoas com mais de 60 anos. Muitos aposentados que aguardavam a solução de seu direito vieram a falecer, e a cada dia de espera este número irá aumentar.

Entendemos o momento atípico que estamos passando, e também o grandioso número de processos a serem julgados pelo Supremo, mas aqui estamos tratando de um direito fundamental, e principalmente alimentar de pessoas com idades avançadas.

Os dias de espera para um direito que pode garantir dignidade ao aposentado, se tornam muito longos. E o tempo se torna uma negativa tácita ao estado efetivar o cumprimento de garantias constitucionais.

Com o passar dos meses, a revisão da vida toda está sendo massacrado pela decadência. Com a espera pela decisão final por parte da Corte Constitucional, e a esperança da segurança jurídica garantir a majoração de seus benefícios, muitos aposentados não poderão exigir este direito. Pois a cada dia de espera, mais benefícios ultrapassam o prazo de concessão em 10 anos, vindo a decair.

Por isso, o voto do ministro Alexandre de Moraes, que vem se mostrando um verdadeiro guardião da Constituição Federal, é fundamental para garantir esse direito dos aposentados e do princípio da segurança jurídica.

Importante lembrar também que a “Revisão da Vida Toda” teve o parecer favorável da Procuradoria Geral da República (PGR), que seguiu o entendimento dado pelo Superior Tribunal de Justiça (STJ) no ano passado.

Na exposição de motivos do projeto da Lei 9.876/99, a regra transitória esculpida pelo artigo 3º teria a função teleológica de favorecer o segurado já filiado ao Regime Geral de Previdência Social (RGPS) antes da sua vigência. Tal aspiração se acharia em evidente harmonia com a finalidade típica das normas de transição dos regimes previdenciários, que possuem por finalidade trazer segurança jurídica para as relações. O STF homenageou esse raciocínio, quando foi chamado para analisar a questão do pedágio na aposentadoria por tempo de contribuição, entendendo que não se aplica a regra de transição por ser mais gravosa. Ele sempre entendeu como absurda tal ocorrência.

Merece destaque o trecho do RE 524.189, com relatoria do saudoso ministro Teori Zavascki, julgado por unanimidade: “As regras de transição editadas pelo constituinte derivado, são na verdade mais gravosas que a regra geral inserida na EC 20 de 1998.” E continua: “a própria regra de transição da aposentadoria proporcional, por absurdo, continha requisitos não previstos no texto legal do que a aposentadoria integral”.

Na presente revisão também encontramos amparo do princípio da contrapartida, que o Supremo Tribunal Federal defende em seus julgados. Quando o segurado faz pagamento aos cofres do INSS, obrigatoriamente este deve ter uma contrapartida.

Contribuição exige retribuição, e alguns segurados sem um motivo justo e fundamentado tiveram seus salários de contribuição anteriores ao Plano Real descartados.

Finalmente, vale destacar o princípio constitucional da isonomia, presente no artigo 5º de nossa Constituição Federal. Ele trata da garantia constitucional de tratamento igualitário às pessoas que se encontram em uma mesma situação, não podendo ser aplicado ao segurado que contribuiu por décadas uma regra mais desfavorável do que a daquele que nunca contribuiu.

Pelo princípio da isonomia, você deve pelo menos equiparar as situações, aplicando aos dois a mesma regra, que estão no mesmo regramento legal, e não distinto.

E esses princípios já foram votados e aprovados por ministros do Superior Tribunal de Justiça (de forma unânime), pela Defensoria Pública da União, pelo Procurador-Geral da República e até mesmo por cinco ministros do Supremo Tribunal Federal (incluindo o relator).

Portanto, é importante que esse julgamento seja pautado no Supremo o mais rápido possível para que se faça Justiça e se garanta a segurança jurídica ao aposentado brasileiro, com base no texto constitucional. Confiamos no Supremo Tribunal Federal em proteger nossas garantias pétreas e fundamentais.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Servidores tutelados ou curatelados poderão fazer prova de vida em ‘drive thru’

Ação facilita a comprovação para aposentados, pensionistas e anistiados políticos nessa condição, residentes no DF, que não fizeram a prova de vida durante o período de suspensão. Será entre 8 e 24 de setembro, na ala lateral Norte do edifício do Departamento Nacional de Infraestrutura de Transportes (Dnit), em Brasília, com agendamento prévio pela internet

Foto: Ministério da Economia

No dia da prova de vida, no drive thru, deverão ser apresentados os seguintes documentos: termo de curatela ou tutela; documento de identificação do aposentado ou pensionista, e documento de identificação do curador ou tutor.

A Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia está executando o Projeto Drive Thru – Prova de Vida, exclusivamente para aposentados, pensionistas e anistiados políticos tutelados (que têm representante legal) ou curatelados (donos de bens administrados por um curador) do poder Executivo federal, vinculados ao Departamento de Centralização de Serviços de Inativos, Pensionistas e Órgãos Extintos (Decipex), que residem no Distrito Federal. Atualmente são cerca de 600 beneficiários nessa condição.

A legislação prevê que a prova de vida dos tutelados e curatelados deve ser, exclusivamente, nas unidades de Gestão de Pessoas do órgão de vinculação, com a presença do beneficiário e do curador ou tutor. “O objetivo do Projeto Drive Thru é oferecer uma alternativa de atendimento a esse público para que possam atualizar sua prova de vida de maneira mais cômoda, ágil e segura”, afirma o secretário de Gestão e Desempenho de Pessoal, Leonardo Sultani.

Quem não fez a prova de vida no período de janeiro de 2020 a junho de 2021 – quando a obrigatoriedade da comprovação estava suspensa como medida de proteção contra o contágio pela covid-19 – tem até 30 de setembro de 2021 para regularizar a situação e garantir a continuidade do pagamento.

O projeto Drive Thru

Prova de Vida será entre os dias 8 e 24 de setembro, na ala lateral Norte do edifício do Departamento Nacional de Infraestrutura de Transportes (Dnit), em Brasília, mediante agendamento prévio que já pode ser feito pela internet.

No dia da prova de vida, no drive thru, deverão ser apresentados os seguintes documentos: termo de curatela ou tutela; documento de identificação do aposentado ou pensionista, e documento de identificação do curador ou tutor.

DF Superior dá desconto a servidores em cursos de graduação e pós-graduação

Os descontos em diversos cursos de graduação e pós graduação lato e strictu senso, com o percentual mínimo de 15%, em alguns casos, chegam a mais de 50% do valor da mensalidade

O Programa DF Superior foi instituído pelo Decreto nº 41.451/2020 e regulamentado pela Portaria nº 08, de 13 de janeiro de 2021, do GDF, com o objetivo de oferecer descontos para os servidores e empregados públicos, ativos ou inativos, da administração direta e indireta do Distrito Federal e da Câmara Legislativa. Dependentes de servidores e empregados púbicos também podem participar.

Os servidores terão duas opções de pagamento das mensalidades:

• Pelo método tradicional, via boleto bancário;

• Por meio de desconto em folha de pagamento, para aquelas Instituições de Ensino Superior que optaram por tal modalidade (se o servidor tiver margem disponível para que seja feito o desconto em folha).

Confira as instituições cadastradas

Faculdade JK CCI

Faculdade Unyleya

CEUB

Clique para visualizar ou salvar os arquivos:

Informação para instituições de ensino

Governo credencia bancos para folha de pagamento dos servidores

Medida dá mais opções de escolha aos usuários e pode gerar uma receita de R$ 5,45 bilhões em cinco anos, garante Ministério da Economia. Servidores em atividades de pagamento poderão ser deslocados para outras áreas de atuação, inclusive de atendimento direto aos cidadãos, informa o secretário especial de Desburocratização, Gestão e Governo Digital do ME, Caio Mario Paes de Andrade

Ministério da Economia (ME) publicou, ontem (17/8), o edital n° 3/2021 para credenciar instituições bancárias interessadas em prestar serviços relativos à folha de pagamento dos servidores públicos federais. A iniciativa tem o objetivo de oferecer mais eficiência no serviço público, segurança nos pagamentos de salários e indenizações, além da possibilidade de gerar uma receita anual de aproximadamente R$ 1,1 bilhão aos cofres públicos. A medida é voltada a instituições bancárias autorizadas a funcionar pelo Banco Central do Brasil.

“Essa medida dá mais possibilidade de escolha aos servidores, que terão liberdade para optar em qual dos bancos credenciados desejam receber o seu salário”, explica o secretário especial de Desburocratização, Gestão e Governo Digital do ME, Caio Mario Paes de Andrade. “Com mais opções, é possível comparar as melhores condições de taxas e serviços e escolher o banco que melhor atende às suas necessidades.”

Ele destaca, ainda, que o credenciamento pode gerar uma receita de R$ 5,45 bilhões durante cinco anos. Além disso, servidores em atividades de pagamento poderão ser deslocados para outras áreas de atuação, inclusive de atendimento direto aos cidadãos.

Ao realizar esse credenciamento, o governo repassará o serviço aos bancos participantes, que realizarão o pagamento dos servidores. Dessa forma, os bancos podem oferecer outros serviços a esses clientes, como consignado em folha, por exemplo. Para o ME, a vantagem é terceirizar o pagamento para os bancos para ter um serviço prestado por alguém com perfil e sistema para isso.

Segundo o edital de credenciamento, as instituições poderão prestar serviços de pagamento no Brasil dos valores líquidos da folha salarial e outras indenizações. Além dos servidores ativos e inativos, os serviços também poderão ser prestados para pensionistas, estagiários do Poder Executivo Federal e anistiados políticos civis.

Além do pagamento de salários e outras indenizações, outro objetivo do credenciamento é modernizar cada vez mais o processo de prova de vida anual, com requisitos que fomentem o uso de novas tecnologias por parte dos bancos para prover serviços cada vez mais digitais e on-line, como, por exemplo, o uso de biometria em aplicativos móveis e terminais de atendimento, além de outras tecnologias de inteligência artificial.

“Nosso objetivo é dar mais comodidade e agilidade, pelo uso das tecnologias mais atuais de serviços, aos beneficiários da folha de pagamento”, afirma o secretário especial. O credenciamento ficará aberto por tempo indeterminado para que a administração pública possa credenciar as instituições que atenderem às condições estabelecidas no edital, informa o Ministério da Economia.