Tag: Selic

“A Selic cai não porque a economia esteja indo bem, mas antes porque tudo está indo mal. Há uma diferença substancial entre seis e meia dúzia aqui, a ‘boa notícia’ é que ‘está ruim’”

André Perfeito*

O mercado e a sociedade se espantam com uma taxa básica SELIC que não parece ter chão; com a taxa em 3% e a caminho de 2,25% segundo o consenso de mercado muitos se questionam até se o CDI é ainda uma métrica aceitável para o investimento de maneira geral. Verdade seja dita, o mercado de capitais no Brasil viveu décadas – isso para não dizer sempre – atrelado a rentabilidade da taxa básica e isto é um vício de origem que desregula tudo.

É como se tivéssemos uma inflação baixa mas os contratos de aluguel teimassem a sempre seguir o índice de inflação ao invés de revelar o preço apenas entre o choque entre oferta e demanda; uma economia como a nossa é indexada até a alma e o mercado financeiro robusto do Brasil eternizou isto em todos os cantos.

Alguns poderiam ver na queda da SELIC a “morte do rentismo” como preconizou nosso ministro da Economia, mas sabemos que não é bem assim que a banda está tocando. De todo o lado se ouve reclamações sobre o acesso ao crédito e apesar do saldo emprestado ter crescido e as taxas terem caído temos que lembrar do esforço monumental do BCB em fornecer liquidez e da taxa básica no seu menor patamar da história.

Vivemos sem dúvida tempos peculiares sob medidas monetárias inéditas, logo a comparação com outros períodos não me parece correta à princípio. O custo do dinheiro naturalmente tem que subir em momentos como este e emissores de FIDICs (Fundos de Investimentos em Direito Creditório) que antes buscavam CDI mais 3% devem emitir agora em CDI mais 5% segundo algumas casas.

O problema, contudo, é que a taxa básica SELIC é apenas um dos critérios para se observar o custo do dinheiro e em especial a “credibilidade” do seu emissor, ou seja no caso, o Estado. Quando abrimos os dados a história é bem diferente que a queda livre da SELIC pode sugerir.

Em tese se o emissor de uma dívida vai bem isto implica dizer que sua capacidade de pagamento melhorou, logo a taxa de juros deste contrato deve cair. Se isto é verdade devemos ver uma corrida dos investidores não por títulos pós-fixados (que irão em tese render menos no futuro), mas sim por títulos pré-fixados (que trava uma taxa já agora antes que caia). Como podemos ver isso aconteceu durante o período de amadurecimento do Real: em janeiro de 2000 a dívida federal era 80% pós fixada (acreditando que o juro iria subir) e apenas 10% pré fixada, já em janeiro de 2007 praticamente empatou (36% pós fixada e 31% pré) na esteira da queda da SELIC devido ao amadurecimento do Plano Real. Quando melhora o perfil do devedor os investidores também ficam dispostos a emprestar por mais tempo e podemos ver isso também: em janeiro de 2000 a duração média dos títulos emitidos era de pouco mais de 2 meses, já no início de 2007 era de mais de 19 meses.

Pois bem, se olhamos agora estes indicadores vemos piora generalizada. Basta ver os gráficos abaixo para tirar suas conclusões. A SELIC cai não porque a economia esteja indo bem, mas antes porque tudo está indo mal. Há uma diferença substancial entre seis e meia dúzia aqui, a “boa notícia” é que “está ruim”.

Mind the gap.

*André Perfeito – Economista-chefe da Necton

Agricultura começa a sentir impactos da pandemia do coronavírus

Em março, o agro manteve a economia do país forte, mas em abril os problemas apareceram

A Associação Nacional de Defesa dos Agricultores, Pecuaristas e Produtores da Terra (AndaTerra) afirma que, principalmente, quem fica prejudicado é o pequeno produtor. Eles estão jogando fora frutas, legumes, carne, leite e até de ovos, já que os restaurantes, as feiras e a as escolas não estão abrindo.

A AndaTerra está preocupada com a situação e informa que encaminhou um ofício ao presidente Jair Bolsonaro, pedindo uma espécie de “pacote agro”, para a única área que não recebeu incentivos do governo federal ainda.

Nesse pacote, reivindica moratória por três anos de todos os débitos do produtor rural. Pede também a criação de uma linha de crédito com juros pela taxa Selic com prazo de 20 anos e carência de cinco. E a aprovação do projeto de lei 9252/2017, que acaba com o passivo relacionado ao Fundo de Apoio ao Trabalhador Rural (Funrural).

O diretor jurídico da AndaTerra, Jeferson Rocha, reclama da falta de medidas específicas para o setor, o que ele atribui ao que chama de “visão equivocada” a respeito da situação. “Os reflexos econômicos advindos da paralisação são inegáveis. Há queda no consumo de alimentos e de alguns produtos. Tem segmentos que vão fechar as portas, caso da produção de flores, produtor de hortifruti, especialmente os pequenos”, diz Rocha.

Contexto

A AndaTerra destaca que o agronegócio no Brasil sempre foi muito forte e superou grandes crises mundiais. Outra crise chegou e com ela mais um desafio a enfrentar. E desta vez os produtores rurais estiveram forte e mantiveram as máquinas rodando. O Ministério da Saúde informou, em março, que o agro estava mantendo a economia do Brasil. Mas em abril, o campo começou a sentir os impactos da pandemia do novo coronavírus.

“O produtor de cacau não está vendendo porque está tudo fechado. Ele teve prejuízo na Páscoa. Já o produtor de algodão, como fica se as lojas de roupas estão fechadas? Ou até o produtor de etanol, sendo que os veículos não estão mais rodando? Com as fábricas fechadas, como fica o produtor de celulose?”, destaca a nota

A partir das 9 horas de quarta-feira, 8 de janeiro, estará disponível para consulta o lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física (IRPF), com as restituições residuais dos exercícios de 2008 a 2019.

O dinheiro entra na conta dos 185.891 contribuintes no dia 15 de janeiro, totalizando R$ 725 milhões. Desse total, R$ 399.520.451,84 se referem a contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 8.010 idosos acima de 80 anos, 36.161 entre 60 e 79 anos, 4.412 com alguma deficiência física ou mental ou moléstia grave e 9.387 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa de juros (Selic), estão n tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.A Receita tem, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco..

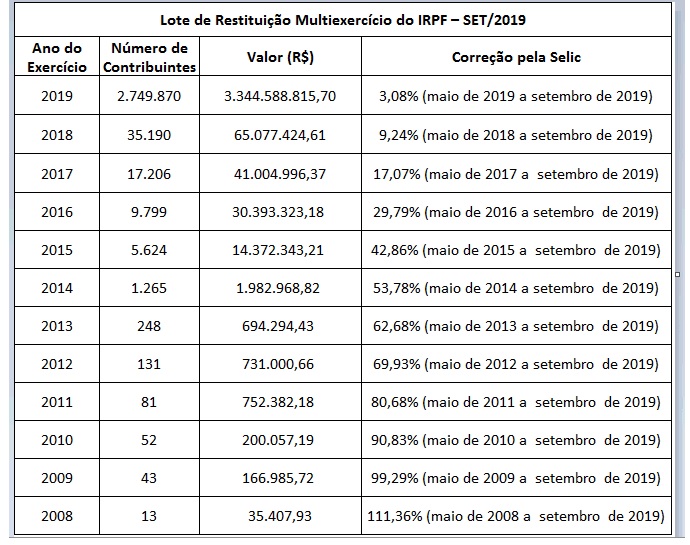

Receita abre na segunda-feira, 9 de setembro, consulta ao quarto lote de restituição do IRPF 2019

A partir das 9 horas de segunda-feira, 9 de setembro, estará disponível para consulta o quarto lote de restituição do Imposto sobre a Renda da Pessoa Física (IRPF 2019). E também restituições residuais dos exercícios de 2008 a 2018. No total, o Fisco vai pagar mais de R$ 3,5 bilhões

O dinheiro entra na conta de 2.819.522 contribuintes no dia 16 de setembro, totalizando o valor de R$ 3,5 bilhões. Desse total, R$ 226.805.119,93 são para contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 5.746 contribuintes idosos acima de 80 anos, 37.622 contribuintes entre 60 e 79 anos, 4.719 contribuintes com alguma deficiência física ou mental ou moléstia grave, e 15.267 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Servidores – Com a queda da Selic, veja como ficam os investimentos da Viva de Previdência

A Fundação Viva de Previdência informa que, diante da queda dos juros, manterá parte dos recursos em renda fixa e títulos públicos. Porem, para cumprir as metas definidas para cada plano, terá que incluir na carteira os fundos multimercados e reforçar a alocação em bolsa de valores. No primeiro semestre, o Plano Vivaprev teve desempenho de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%). Também superou meta atuarial de 4,51%. OPlano de Benefícios Geaprev teve rentabilidade 12,52% – suerou diversos investimentos e índice da meta atuarial de 4,58%.

.Veja a nota:

“O ercado econômico brasileiro está vivendo em cenário de queda de juros, decorrente à decisão do Comitê de Política Monetária (Copom) do Banco Central, que reduziu de 6,5% ao ano para 6,0% ao ano a taxa básica de juros da economia, ou seja, a taxa Selic está no menor patamar histórico. Em comunicado, o Copom informou que, houve a consolidação de um “cenário positivo”, e sinalizou que há espaço para novos cortes no 2º semestre de 2019.

O ciclo atual de redução da taxa de juros impõe, como consequência, a revisão das estratégias de investimentos dos recursos da Fundação Viva de Previdência, a exemplo de outros fundos de pensão.

Para os próximos semestres, aproveitando o cenário favorável de crescimento da economia e considerando o nível atual baixo de taxa de juros, que não é suficiente para alcançar as metas definidas na política de investimentos, as aplicações de recursos devem caminhar para maior diversificação da carteira.

A Fundação Viva manterá parte relevante dos recursos aplicados em renda fixa, em títulos públicos federais, para proteger os compromissos de curto prazo e, por outro lado, para alcançar o cumprimento das metas definidas para cada Plano, as estratégias devem prever possibilidades de outros investimentos, dentre os quais destacamos fundos multimercados e reforço em alocação em bolsa.

Com o monitoramento permanente do cenário, as alocações seguirão os modelos de governança corporativa definidos na política de investimentos dos Planos da Viva e os rigorosos critérios técnicos de seleção e gerenciamento de riscos com análise prévia dos gestores, de acordo com as melhores práticas de mercado.

Resultados da Viva Previdência

O primeiro semestre de 2019 trouxe impactos relevantes e positivos nas cotas dos participantes dos planos administrados pela Fundação Viva de Previdência. Os resultados superaram com folga as metas dos planos e os indicadores de mercado.

O Plano Vivaprev teve um desempenho nos seis primeiros meses de 2019 de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%) no período. Por sua vez superou, também, a meta atuarial de 4,51%.

Por sua vez, o Plano de Benefícios Geaprev alcançou, no primeiro semestre, a rentabilidade 12,52%. O ganho significativo superou diversos investimentos e, também, o índice da meta atuarial de 4,58%.

Os resultados dos investimentos dos Planos da Viva foram atribuídos, especialmente, ao posicionamento em aplicações em títulos públicos com juros altos, que capturaram todos o ganho da redução das taxas, fato que não se repetirá, segundo as projeções de mercado.”

Economistas explicam comportamento do mercado após reforma da Previdência

Especialistas do mercado financeiro comentam os impactos na Bolsa e no dólar após aprovação da reforma da Previdência em primeiro turno. A Bolsa de Valores opera acima dos 106 mil pontos e dólar cai para R$ 3,76. Economistas e investidores reagem positivamente

O aumento no número de investidores na Bolsa que foi registrado recentemente tende a ser maior com a aprovação, já que a medida visa trazer estabilidade à economia brasileira, afirmam especialistas. O atual recorde da Bolsa demonstra a boa reação do mercado à medida que tramita no Congresso. Ao que tudo indica, a aprovação da reforma deve ocorrer ainda antes do recesso parlamentar para que o mercado tenha uma melhor reação – em um prazo menor denota a pressa do governo em tomar as medidas para estabilizar os cofres públicos.

“A Reforma da Previdência é só o começo. Logo após virão as privatizações, talvez liberação do FGTs e outras medidas que o Paulo Guedes irá tomar. Esse conjunto vai impulsionar a economia e atrair o investidor estrangeiro”, comenta o economista-chefe da PCA Capital, Pedro Coelho Afonso.

O economista-chefe da Nova Futura, Pedro Paulo Silveira, prevê alta do Ibovespa e o otimismo em relação à aprovação em segundo turno da reforma previdenciária. “O futuro do Ibovespa abriu com alta de 800 pontos, sinalizando que o mercado está otimista com a aprovação da Reforma em primeiro turno, por 379 a 131 votos”, explica Silveira.

Além disso, o economista-chefe destaca que os analistas se preocupam com os detalhes a serem debatidos em plenário, mas que isso não impediu a alta. Para ele, o ciclo de relaxamento monetário precisa ser retomado com urgência, independentemente de qualquer aspecto relacionado à reforma da Previdência, o comportamento dos preços e dos indicadores que sinalizam o hiato do produto indicam que o ciclo de relaxamento monetário precisa ser retomado rapidamente.

“A taxa de juro curta, para janeiro de 2020, está saindo a 5,77%, compatível com uma taxa Selic entre 5,5% e 5,75% no final do ano”, explica Pedro.

Para Fernando Bergallo, diretor de Câmbio da FB Capital, a aprovação da Reforma em segundo turno, deve gerar efeitos positivos, mas não tão distantes da realidade atual. “Se aprovada em segundo turno antes do recesso parlamentar, já deve baixar o dólar para R$ 3,70 ou menos e a Bolsa deve operar acima dos 110 mil pontos”.

Caso a aprovação não saísse antes do recesso parlamentar, a reação do mercado seria negativa. A medida é urgente. “O mercado pode reagir muito mal, pois será um mês de recesso parlamentar, um longo período com esse processo em aberto dá a chance de muita coisa acontecer”, comenta. O diretor de Câmbio aponta ainda que o processo de aprovação em dois turnos não pode aguardar muito. O processo na Câmara tende a ser delicado. “A votação na Câmara é o ponto mais sensível dessa aprovação, onde mudanças podem ocorrer”.

De acordo com Jeffersson Laatus, sócio-diretor do Grupo Laatus, a aprovação da Reforma deve atrair novos investidores para a Bolsa de Valores. Com a reforma há a promessa de uma fiscalização maior na aplicação do dinheiro público. “Com a reforma e essa promessa de uma melhor fiscalização, o investidor sente mais segurança nos novos investimentos e sabe por onde começar”.

Além disso, a medida deve valorizar a moeda brasileira a ponto de gerar uma grande queda no dólar. “A reforma não terá grandes efeitos imediatamente, mas o Ibovespa já tem apresentado uma ótima performance, ainda mais quando se fala sobre o atual recorde de 106 mil pontos, a aprovação da medida deve melhorar mais ainda a situação, valorizando o real e gerando uma queda considerável no valor do dólar”, afirma Laatus.

Na análise de Daniela Casabona, sócia-diretora da FB Wealth, a valorização da Bolsa se deve exatamente à tramitação da reforma e sua aprovação na comissão. “Com a votação em trânsito, a expectativa positiva sobre ela na Câmara, a alta se intensificou ainda mais, fomentando a economia e gerando novos recordes na Bolsa”, explica Casabona. Ela acrescenta ainda que a queda do dólar se deve à mesma questão, ou seja, a passagem da reforma também vai impactar na moeda americana que hoje vem caindo mais em função da economia global e federal.

A sócia-diretora da FB Wealth acredita que após a aprovação da reforma a Bolsa supere o atual recorde e opere com 130 mil pontos. “Com a reforma passando, acredito que teremos mais espaço para novos recordes, chegando em 130 mil pontos, mas ainda haverá oscilações até que o índice permaneça estável”, finaliza a Casabona.

Previc – Sistema tem recuperação de R$ 12,5 bi no último trimestre de 2018

A Superintendência Nacional de Previdência Complementar (Previc) divulga o resultado agregado das entidades fechadas de previdência complementar (EFPC) em 2018. Segundo a entidade, é o melhor resultado dos últimos cinco anos. O saldo agregado negativo caiu de R$ 15,9 bilhões, em setembro, para R$ 3,4 bilhões no final de 2018 – Tabela 1.2.1 do Informe Estatístico Trimestral.

O desempenho satisfatório dos investimentos, de acordo com a Previc, melhorou a solvência do sistema no último trimestre de 2018. “A variação decorreu do aumento do superavit acumulado em R$ 3,5 bilhões e da redução do deficit acumulado em R$ 8,9 bilhões. Os resultados são oriundos da valorização dos ativos financeiros de renda fixa e renda variável, bem como da execução dos planos de equacionamento realizados pelas entidades de importância sistêmica”, revela o informe.

No último trimestre de 2018, os ativos totais do sistema cresceram R$ 30,7 bilhões, para o montante de R$ 904 bilhões (Tabela 1.2.2). Os fundos de investimentos, que correspondem a 66,2% dos ativos totais, foram os ativos que apresentaram maior crescimento, na ordem de R$ 22,7 bilhões.

“A taxa básica de juros exige atenção especial das fundações que administram planos de benefício definido, na medida em que a perspectiva de rentabilidade dos novos investimentos pode ser inferior e incompatível com as taxas de desconto atuarial estabelecidas neste momento”, alerta.

O documento também apresenta, de forma consolidada, os investimentos, as provisões matemáticas, os resultados e os fundos, além dos valores de contribuições, pagamentos de benefícios, receitas e as despesas administrativas.

A análise mais detalhada dos riscos do sistema e a evolução dos indicadores de resultados podem ser encontrados no Relatório de Estabilidade da Previdência Complementar (REP), publicado semestralmente pela Previc.

Reajuste de servidores representa 0,15% das despesas do governo

Nos cálculos do Fórum Nacional das Carreiras de Estado (Fonacate) não tem sentido o governo tentar postergar, meio de Medida Provisória (MP), a última parcela do reajuste de 2019 para 2020. Das despesas totais da União, a economia de R$ 4,7 bilhões que o governo pretende representam ínfimos 0,15%. Além disso, o governo vai pagar, por conta do aumento previsto da Selic, mais de R$ 34 bilhões de juros ao mercado

Rudinei Marques, presidente do Fonacate explicou que, com base na Lei Orçamentária de 2019, as despesas do governo com pessoal, subiram 7,8%, de R$ 303 bilhões para R$ 326 bilhões. Nelas, estão incluídos os reajustes dos servidores civis e militares. Com a postergação do reajuste, o governo pretendia economizar R$ 4,7 bilhões (caso a MP seja aprovada, haveria um remanejamento interno”

Esses R$ 4,7 bilhões, contabilizou o Fonacate, correspondem a 0,32% das despesas primárias do governo, de R$ 1,438 trilhão. Das despesas financeiras (com juros e encargos), de R$ 1,560 trilhão, equivalem a 0,3%. Essa é, de acordo com o líder sindical, a primeira evidência. Em segundo lugar, a peça orçamentária também prevê inflação (que hoje está em 6,5%), em 12 meses, de 7,67%, ou seja, alta de 0,67%, em 12 meses.

“Se multiplicar os 1,5 tri, por 0,67%, são R$ 34 bilhões. Ou seja, no pior momento da história, o governo pretende aumentar, em 12 meses os juros para 7,67% e pagar de juros R$ 34 bilhões ao mercado. No total, se somarmos as despesas primárias com as despesas financeiras (R$ 2,998 trilhões), dá quase R$ 3 trilhões. Ou seja, o aumento de R$ 4,7 bilhões equivale a menos de 0,15%”, contestou Marques.

Centrais levam banda de carnaval, nesta terça-feira, ao Banco Central, em ato contra juros altos

Protesto vai reunir lideranças sindicais de diversas categorias em frente ao Banco Central, na Avenida Paulista, em São Paulo.

No ato a ser realizado pelas centrais sindicais, nesta terça-feira, dia 06, às 10 horas, em frente ao Banco Central, na Avenida Paulista, 1.804, contra os juros altos, será levada uma banda de carnaval.

A manifestação acontecerá no mesmo dia em que os membros do Copom (Comitê de Política Monetária) começam a reunião que vai definir a nova taxa básica de juros (Selic) que hoje está em 7%.

Agenda:

Protesto das centrais sindicais contra os juros altos

Data: 06 de Fevereiro

Horário: 10 horas

Local: Em frente a sede do Banco Central

Endereço: Avenida Paulista, 1804, Bela Vista, São Paulo-SP

O crédito bancário para 102.361 contribuintes será no dia 15 de fevereiro, totalizando mais de R$ 210 milhões. Desse total, R$ 78.758.720,55 se referem ao quantitativo de contribuintes de que trata o Art. 69-A da Lei nº 9.784/99, sendo 20.269 idosos e 1.732 com alguma deficiência física ou mental ou moléstia grave.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

|

Lote de Restituição Multiexercício do IRPF – JAN/2018

|

|||

|

Ano do Exercício

|

Número de Contribuintes

|

Valor (R$)

|

Correção pela Selic

|

|

2017

|

60.874

|

124.799.543,41

|

7,31% (maio de 2017 a fevereiro de 2018)

|

|

2016

|

20.149

|

38.469.535,41

|

20,03% (maio de 2016 a fevereiro de 2018)

|

|

2015

|

9.383

|

21.993.815,62

|

33,10% (maio de 2015 a fevereiro de 2018)

|

|

2014

|

7.907

|

17059.169,61

|

44,02% (maio de 2014 a fevereiro de 2018)

|

|

2013

|

2.922

|

5.836.179,20

|

52,92% (maio de 2013 a fevereiro de 2018)

|

|

2012

|

670

|

1.475.175,06

|

60,17% (maio de 2012 a fevereiro de 2018)

|

|

2011

|

226

|

496.746,82

|

70,92% (maio de 2011 a fevereiro de 2018)

|

|

2010

|

113

|

263.206,00

|

81,07% (maio de 2010 a fevereiro de 2018)

|

|

2009

|

86

|

169.487,17

|

89,53% (maio de 2009 a fevereiro de 2018)

|

|

2008

|

31

|

50.966,07

|

101,60% (maio de 2008 a fevereiro de 2018)

|

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.