Tag: fiscalização

Ficalização do Inmetro resulta em economia de R$ 8 bilhões ao país

O cálculo foi apresentado pelo presidente do Sindicato Nacional do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Asmetro-SN), Sergio Ballerini, nessa nesta terça-feira (18/8), durante uma live em homenagem aos 25 anos da Sociedade Brasileira de Metrologia (SBM)

Sérgio Ballerini reconstruiu a história da metrologia no Brasil, desde a fundação do Inmetro. E resgatou informações sobre as cinco oficinas de “Lucro Social” – ferramenta de negociação e transparência no setor

público -, nos últimos anos, com ampla participação de representantes de diversas entidades civis, além de lideranças do governo.

Segundo ele, essas oficinas tiveram grande relevância. Elas apontaram, com dados científicos, que o trabalho

de fiscalização do Inmetro pode gerar uma economia de cerca de RS 8 bilhões ao Brasil. Na definição do Asmetro-SN, Lucro Social é a “quantificação do retorno e/ou economia, em prol da sociedade, dos investimentos feitos em função da ação de um órgão governamental, quer diretamente, nas ações de fiscalização, regulação e controle, ou indiretamente, pelos desdobramentos de suas ações”. A busca constante, frisou, é criar mecanismos para proteger o consumidor.

Combate à pirataria

De acordo com o presidente da Asmetro-SN, é cada vez mais relevante a capacitação dos servidores que atuam nas mais variadas frentes da metrologia. Ballerini lembrou que de acordo com o Fórum Nacional Contra a Pirataria (FNCP), apesar de todos os esforços, o Brasil ainda perde R$ 296 bilhões por ano, com pirataria, contrabando e comércio ilegal de produtos.

Ao fazer um breve balando das atividades do Inmetro, ele destacou que, no período de 2011 a 2018, o Instituto aprovou mais de 650 mil pedidos de licença de importação; fiscalizou mais de 200 milhões de instrumentos, sendo cerca de 60 milhões na modalidade auto-verificação; e realizou mais de mais de 1,5 milhão inspeções.

O Sindicato Nacional dos Auditores Fiscais Federais Agropecuários (Anffa Sindical) organiza, com a União Nacional dos Servidores da Defesa Agropecuária (Unafa), o Dia de Valorização da Defesa Agropecuária na próxima quarta-feira (19), para divulgar a importância dessa área para a saúde pública e para o agronegócio, debater sobre a falta de pessoal e a sobrecarga de trabalho, com impactos na qualidade da fiscalização. Há casos de Affas com 80 horas extras no mês, o dobro do limite estabelecido por lei

Os sindicatos nacionais e estaduais que participam da mobilização farão uma série de atividades no dia, como palestras e debates com deputados. Entre os temas estão o PLP 173/2020, que inclui os servidores da Defesa Agropecuária entre as carreiras que ficarão fora dos congelamentos de salários, concursos públicos e reestruturação das carreiras, e o decreto 10.419, que inicia um processo de terceirização da fiscalização agropecuária. As ações do Anffa Sindical serão transmitidas ao vivo pelo canal no Youtube: youtube.com/anffasindical.

Entre as pautas da mobilização está a contratação dos 140 médicos veterinários aprovados no último concurso para Auditor Fiscal Federal Agropecuário (Affa), realizado em 2017. “A fiscalização agropecuária brasileira sofre com uma séria defasagem no seu quadro de servidores, e o Anffa Sindical estima que o déficit chega a 1.500 Affas em todo o país. O problema se mostrou ainda mais evidente com o aumento das exportações e demais demandas que ocorreram durante a pandemia da covid-19”, informa a nota.

Além dos médicos veterinários, há falta ainda das demais formações que compõem a carreira de Affa: químicos, zootecnistas, agrônomos e farmacêuticos. A falta dos profissionais ficou mais evidente com os abates extras durante a pandemia. O aumento na produção e exportação de carne levou os frigoríficos a solicitarem centenas de turnos extras de abates, que requerem a presença de um Affa.

Somente entre fevereiro e abril, o número de turnos adicionais foi de 571, e já aproxima de 1000 atualmente. “Os Affas, porém, não recebem pelo tempo extra de trabalho e não há servidores suficientes para realizar a compensação das horas”, informa o documento.

“Há casos atualmente de Affas com 80 horas extras em um mês, o dobro do limite estabelecido pela legislação. Alguns órgãos públicos, como a Polícia Rodoviária Federal, fazem o pagamento de uma indenização ao servidor que trabalhar em parte do seu período de folga, o que pode ser uma solução. Por outro lado, a recomposição do quadro permitiria que as horas extras fossem compensadas, reduzindo a sobrecarga de trabalho”, destaca a nota.

Outras demandas do Anffa Sindical são a isonomia salarial com outras carreiras de auditoria fiscal federal, como os auditores da Receita e do Ministério do Trabalho, e a regulamentação do adicional de fronteiras pelo Ministério da Agricultura, Pecuária e Abastecimento (Mapa).

A entidade emitiu nota pública sobre as atitudes recentes do desembargador Eduardo Siqueira, do Tribunal de Justiça de São Paulo, que desrespeitou norma sobre o uso de máscara em vias públicas e afrontou o agente responsável pela fiscalização da medida

Veja a nota:

“A Associação dos Juízes Federais do Brasil (Ajufe) vem a público manifestar que não podem ser aceitas, de qualquer pessoa, sobretudo de integrantes do Poder Judiciário, condutas que contrariem norma legal que determine utilização de máscara em lugar público e tampouco atitudes abusivas que afrontem agentes públicos responsáveis pela fiscalização do uso.

A Ajufe, que representa cerca de 2.000 juízas e juízes federais de todo o Brasil, defende a rigorosa apuração destes fatos, já que a sociedade brasileira espera da magistratura uma postura exemplar de respeito, guarda e preservação das leis e da Constituição Federal. Fatos isolados, que ultrapassem limites éticos e morais inerentes à magistratura, merecem a efetiva apuração e reprimenda correspondente.

Para a Ajufe, não existem autoridades imunes à aplicação da lei ou inatingíveis por seus reflexos punitivos. A magistratura brasileira é consciente da necessidade de adoção de medidas sanitárias pelos entes federativos que contribuam para reduzir os riscos de proliferação do coronavírus, impeçam o colapso da rede pública de saúde e que sirvam para preservar o nosso bem mais valioso: a vida.

Brasília, 20 de julho de 2020

Associação dos Juízes Federais do Brasil”

Anffa Sindical teme que a adoção da medida coloque em risco a segurança alimentar da população e também a economia agropecuária, já que as normas internacionais que regem o comércio dos produtos exigem a inspeção presencial

O Sindicato Nacional dos Auditores Fiscais Federais Agropecuários (Anffa Sindical) aponta grande preocupação com o Projeto de Lei Nº 1.275 de 2020, que está pautado para votação nesta quinta-feira (21) no Senado Federal. O projeto trata do emprego da telemedicina veterinária durante o estado de calamidade pública decorrente da pandemia da Covid-19 e inclui sua utilização nas atividades de fiscalização agropecuária.

“O texto abre margem para a substituição da fiscalização presencial em estabelecimentos produtores, como frigoríficos”, conta o diretor de Política Profissional do Anffa Sindical, Antônio Andrade. “A telemedicina veterinária é sim uma ferramenta bem-vinda para as atividades de fiscalização, mas não pode substituir a inspeção presencial realizada pelos auditores fiscais federais agropecuários (Affas) ”, ressalta.

A detecção de doenças e demais condições que tornam produtos de origem animal impróprios para o consumo humano requer uma avaliação visual e olfativa, a manipulação do produto e até incisões no animal, o que não pode ser feito por meio de câmeras e outros equipamentos remotos. Portanto, a substituição da inspeção presencial pela telemedicina veterinária coloca em risco a segurança alimentar dos brasileiros, alerta o Anffa Sindical. Além disso, as exportações e economia agropecuária do país também ficam fortemente prejudicadas, já que as normas internacionais que regem o comércio desses produtos exigem a inspeção presencial.

Portanto, o Anffa Sindical defende a aprovação da emenda de autoria do senador Fernando Bezerra Coelho que suprime o parágrafo 2º do artigo 1º e o inciso VI do artigo 2º – do PL 1.275, de 2020, que tratam sobre as atividades de fiscalização e sobre a competência regulamentar do Poder Executivo sobre a adoção da telemedicina veterinária nessas atividades

Administrativos da PF temem retorno às atividades após três mortes por Covid-19

De acordo com o SinpecPF, o primeiro óbito foi no Amapá, o segundo no Pará e o último em São Paulo. Destes, dois eram servidores da ativa, já que as tarefas de fiscalização envolvem atendimento presencial ao público

O novo coronavírus preocupa a todos os brasileiros, mas na Polícia Federal uma categoria tem motivos para estar ainda mais aflita. São os servidores administrativos, profissionais responsáveis pelo suporte à atividade policial e também por tarefas de fiscalização e controle que envolvem atendimento direto ao público, como controle migratório e passaporte.

Até o momento, a PF registrou três óbitos em decorrência do Covid-19: todos servidores administrativos — o primeiro no Amapá, o segundo no Pará e o último em São Paulo. Destes, dois eram servidores da ativa.

Em virtude da pandemia, boa parte dos servidores administrativos da PF foi deslocada para teletrabalho excepcional. Entretanto, rumores de que o governo federal pretende retomar o expediente presencial em junho deixam a categoria apreensiva. Na avaliação do SinpecPF, um retorno nesse momento pode colocar mais servidores em situações de risco.

Por conta disso, o sindicato solicitou à PF, por ofício, a prorrogação do período de excepcionalidade para aplicação do regime disposto na Instrução Normativa nº 161-DG/PF, de 23 de março de 2020, estendendo assim o efeito das medidas de proteção para enfrentamento da emergência de saúde pública de importância internacional decorrente do coronavírus (na Polícia Federal, a medida já havia sido prorrogada em abril e terá vigência até o próximo dia 22 de maio caso não haja nova prorrogação).

Situação de risco

Para João Luis Rodrigues Nunes, presidente do SinpecPF, sindicato que representa os servidores administrativos, alguns fatores explicam a maior fragilidade dos administrativos perante o novo coronavírus. O primeiro deles é a atuação na linha de frente, em áreas como controle migratório. “A maior parte dos profissionais atuando nas fronteiras e aeroportos é de administrativos”, revela o sindicalista. “São tarefas essenciais para o controle da pandemia, que não podem ser prestadas a distância, expondo os servidores ao contato direto com centenas de pessoas todos os dias”, completa.

O representante de classe também enxerga nas condições mais adversas de aposentadoria outro fator de risco para a categoria. Sem aposentadoria especial, os administrativos permanecem mais tempo no órgão. Hoje, cerca de 30% da categoria possui idade e tempo de serviço para se aposentar. “São colegas de mais idade, que integram o grupo mais vulnerável nessa pandemia”, lembra João Luis.

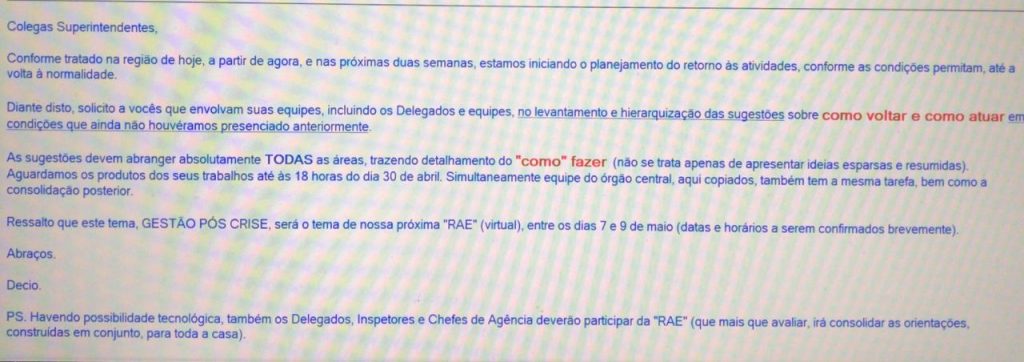

A administração da Receita mandou e-mail aos superintendentes de todo país para a volta ao trabalho. O comunicado, assinado pelo subsecretário-geral da Secretaria Especial da Receita, Décio Rui Pialarissi, determina que “TODAS” as áreas mandem, até às 18 horas de hoje (30), o detalhamento de “como fazer”.

Com alguns trechos em letras maiúsculas, a GESTÃO PÓS-CRISE, de acordo com o comunicado, será tema de reunião virtual, entre os dias 7 e 9 de maio. As datas e horários não foram divulgados. O pessoal do Fisco está preocupado. Segundo informações de servidores, o retorno não considera as recomendações da OMS e põe em risco o quadro de funcionários.

Os servidores, principalmente os que estão no grupo de risco (mais de 60 anos), ameaçam, inclusive, responsabilizar os gestores criminalmente, administrativamente e civilmente pelo que acontecer. Dizem ainda que o subsecretário-geral não está considerando a previsão de agravamento da pandemia no Brasil. O Ministério Público Federal (MPF) pode ser acionado para que a administração da RF se pronuncie, avisam.

Argumentos da Receita

Apesar de o documento falar textualmente em início do “planejamento de retorno às atividades”, a Receita não informa quantos funcionários no momento – que poderão retornar ao trabalho presencial – têm mais de 60 anos. Por meio de nota, a Receita destaca que a fiscalização tributária e aduaneira federal é considerada atividade essencial, nos termos do Decreto 10.282/2020.

“Portanto, não faz sentido falar em “volta ao trabalho”, uma vez que a Receita Federal jamais parou de funcionar, trabalhando inclusive, voluntariamente, na Semana Santa, na regularização de CPFs dos beneficiários do auxílio emergencial, bem como nas últimas semanas, com atendimento presencial em boa parte das Delegacias e Agências do país, para atender aos brasileiros que não têm acesso às ferramentas tecnológicas para regularização cadastral”.

A Receita destaca, também, “ações amplamente divulgadas em nossos canais de comunicação”, como:

· Elaboração da legislação para redução do impacto econômico das empresas para enfrentamento da crise econômica causada pela Covid 19;

·

· Prioridade para a liberação de cargas de produtos médico-hospitalares utilizados no combate à pandemia, com trabalho presencial, inclusive 24 horas por dia, no aeroporto de Guarulhos;

·

· Apreensão recorde de R$ 765,13 milhões em mercadorias no primeiro trimestre de 2020;

·

· Apreensão recorde de 14,8 toneladas de cocaína no primeiro trimestre de 2020;

·

· Restituição/compensação/ressarcimento a 101,461 brasileiros, no valor de R$ 594,07 milhões (abril).

·

“Por outro lado, é fundamental que a Receita Federal tenha seu planejamento para, assim que as organizações de saúde indicarem o momento da volta à normalidade, a Instituição possa assegurar que seus funcionários trabalhem em segurança, tanto no atendimento às empresas e aos cidadãos, como na missão de arrecadar recursos para que o Brasil possa garantir o investimento público em áreas essenciais como a saúde, educação e segurança, além do apoio ao desenvolvimento do país”, enfatiza a nota.

Por fim, a Receita Federal informa que reconhece no seu corpo de servidores o seu maior ativo organizacional. “Por isso, a Instituição investiu maciçamente na utilização de equipamentos de proteção individual e na observância aos normativos que disciplinam o tratamento aos servidores integrantes dos grupos de risco”.

Indústria queria o privilégio de ser notificada antes de ser fiscalizada

Pedido das indústrias de massas alimentícias para serem notificadas antes de fiscalização é negado. MPF afirma que fator surpresa é essencial para eficácia da fiscalização de pesos, medidas e qualidade de produtos

O Tribunal Regional Federal (TRF3) negou pedido da Associação Brasileira das Indústrias de Biscoitos, Massas Alimentícias e Paes e Bolos Industrializados (Abimapi) para que as empresas a serem fiscalizadas sejam notificadas com antecedência mínima de 24 horas.

Em recurso à decisão da primeira instância, que havia negado esse pedido, a entidade alegou que a coleta de amostras é feita de forma direcionada e que as quantidades coletadas, por serem insuficientes, resultariam em desvio estatístico.

O procurador regional da República Osório Barbosa manifestou-se pelo desprovimento do recurso da entidade. Para ele, a notificação prévia desafia a própria lógica do sistema, “já que o elemento surpresa faz parte do próprio conceito de fiscalização”.

Com delegação do Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro), para realizar a fiscalização de produtos no Estado de São Paulo, o Instituto de Pesos e Medidas (Ipem-SP) considerou descabida a notificação prévia da fiscalização. O Ipem -SP afirmou que o objetivo seria permitir que as empresas corrigissem, em tempo, os produtos que estivessem em desconformidade às normas do Inmetro, o que evitaria eventual autuação.

Apesar de negar o pedido de intimação prévia das empresas a serem fiscalizadas, a primeira instância havia atendido a outros pedidos da Abimapi em relação aos procedimentos da fiscalização:

1 – Seleção dos produtos para pesagem de forma aleatória, considerando-se todos os produtos existentes na prateleira e nos estoques dos respectivos pontos de venda, com o acompanhamento do responsável pelo estabelecimento;

2 – Acesso dos representantes das empresas associadas ao local onde estiverem estocados os produtos para posterior perícia;

3 – Entrega, no ato de intimação das empresas associadas, do quadro de penalidades, juntamente com todos os demais documentos, se houver, que formam e compõem o respectivo auto de infração;

4 – Acesso irrestrito a quantos processos administrativos forem necessários, não lhe impondo qualquer limite diário ou prévio agendamento às empresas associadas da Abimapi.

Na decisão, a 4ª Turma do TRF3 afirma que essas medidas “já são suficientes para garantir o atendimento ao contraditório e à ampla defesa, bem como à transparência dos atos administrativos”.

Processo Nº 5030238-62.2018.4.03.0000

Por meio de nota, Conamp e ANPR afirma que o presidente da OAB, Felipe Santa Cruz, que afirmou que o CNMP, “não tem sido firme ao coibir a atuação de procuradores que apresentam conduta parcial”, deveria submeter sua instituição à fiscalização dos órgãos de controle, como já acontece com magistrados e membros do Ministério Público

“Assim, a manifestação ora rechaçada, ao largo de ser legítimo exercício da liberdade de expressão, tão cara a todos nós, é repudiável e no mínimo causa estranheza, quando proferida por representante de entidade que possui caráter de essencialidade à justiça e que constitucionalmente possui a responsabilidade de lutar pelo fortalecimento das instituições”, afirmam

Veja a nota:

“A Associação Nacional dos Membros do Ministério Público (Conamp), entidade de classe de âmbito nacional que representa mais de 16 (dezesseis) mil Procuradores e Promotores de Justiça do Ministério Público brasileiro e a Associação Nacional dos Procuradores da República (ANPR), entidade de nível nacional que representa mais de 1.200 membros do Ministério Público Federal, vêm publicamente se manifestar sobre as declarações do Presidente da OAB, Felipe Santa Cruz, atinentes à necessidade de se majorar o quantitativo de integrantes do Conselho Nacional do Ministério Público (CNMP) sob o fundamento de que “o colegiado não tem sido firme ao coibir a atuação de procuradores que apresentam conduta parcial” e que se deve “aumentar a fatia de conselheiros indicados pelo Congresso e pela Ordem”.

A fala do presidente da OAB, além de desmerecer a exatidão e a qualidade do trabalho que vem sendo desenvolvido pelos conselheiros nacionais do Ministério Público, descura do necessário conhecimento que se deve ter acerca do papel das instituições constituídas na República.

A Constituição Federal, ao receber os acréscimos decorrentes da EC 45/2004, teve contemplada a criação do Conselho Nacional do Ministério Público (CCNMP) e do Conselho Nacional de Justiça-CNJ para exercício como órgãos de controle administrativo e financeiro e não para se constituírem em tribunais ou juízos de exceção. Na formação de ambos os conselhos foi prevista para tanto, de forma similar e equilibrada, a participação de diversos representantes oriundos de outros poderes, incluindo representações do Senado, da Câmara dos Deputados e da própria Ordem dos Advogados do Brasil, que, além de ser a única instituição externa que conta com dois conselheiros de indicação exclusiva, ainda possui outro assento de destaque na composição da mesa tanto do CNMP quanto do CNJ, ocupados pelos representantes do Conselho Federal da OAB.

No que concerne especificamente ao CNMP, centenas de colegas do Ministério Público brasileiro já foram punidos, nos seus 15 anos de funcionamento, a partir de processos disciplinares ali instaurados, sendo que todos os julgamentos ocorrem às claras, em sessões públicas realizadas quinzenalmente e transmitidas pela internet.

Nesse sentido, pode-se perfeitamente acompanhar, com transparência, o funcionamento dos referidos órgãos de controle externo da magistratura e do ministério público, que têm prestado relevantes serviços ao país.

Com efeito, diante da importância da existência de controle para todas as instituições – o que já existe para os magistrados e os membros do ministério público – deveria ser preocupação do presidente da OAB propor que sua instituição, enquanto serviço público dotado de personalidade jurídica e forma federativa que goza de imunidade tributaria total, passasse a ser fiscalizada pelos órgãos de controle (art. 44 e paragrafo 5º do Estatuto da OAB), como o Tribunal de Contas da União, possibilitando-se, ainda, no julgamento disciplinar de seus pares, a atuação de conselho externo composto pelas demais instituições do sistema de justiça que possuam caráter de essencialidade.

Não é isso o que se vê, entretanto, já que a OAB defende para si, historicamente, a existência de regime jurídico único no país, infenso a qualquer tipo de fiscalização ou controle público, resistindo, inclusive, ao dever de prestar contas perante o TCU.

A postura do presidente da OAB, além de não se coadunar com o espírito de respeito às instituições, traz de forma subliminar uma mensagem de afronta, desrespeito e tentativa de intimidação do Ministério Público – instituição constitucionalmente vocacionada para defender a ordem jurídica, o regime democrático e os interesses sociais e individuais indisponíveis.

Assim, a manifestação ora rechaçada, ao largo de ser legítimo exercício da liberdade de expressão, tão cara a todos nós, é repudiável e no mínimo causa estranheza, quando proferida por representante de entidade que possui caráter de essencialidade à justiça e que constitucionalmente possui a responsabilidade de lutar pelo fortalecimento das instituições.

Diante do exposto, a Conamp e a ANPR, em postura de constante vigilância e defesa da independência e da autonomia do Ministério Público e de seus agentes, repudiam qualquer manifestação que ameace as prerrogativas, atribuições e independência da instituição ministerial e de seus membros.

Brasília, 17 de fevereiro de 2020

Fábio George Cruz da Nóbrega Presidente da ANPR

Manoel Victor Sereni Murrieta 1º Vice- Presidente da Conamp”

Prova de que a intenção da equipe econômica de reduzir de 300 para menos de 30 e unir diferentes carreiras, sem respeitar as especificidades, não será tarefa fácil. O Sindicato dos Servidores Administrativos da Polícia Federal (SinpecPF) fará, na próxima sexta-feira (21), assembleia geral para discutir a proposta de aglutinação, O projeto do MJ não tem o apoio da direção da PF

Em comunicado, o SinpecPF explica que recebeu na quinta-feira (13) a proposta do Ministério da Justiça, mas nem mesmo a administração da Polícia Federal gostou da ideia. Isso porque, “o diretor-geral Maurício Valeixo reiterou o desejo de atribuir formalmente atribuições de fiscalização e de controle para a categoria, como forma de liberar parte do contingente policial para operações e investigações”, explica a entidade. As demais categorias que participarão do processo, com exemplo as do Arquivo Nacional, ainda integram o PGPE, sem carreira própria. “Essa realidade fez com que as demais categorias utilizassem o PECPF como parâmetro, propondo com a aglutinação um nivelamento conosco”, destaca a nota.

Veja o comunicado do SinpecPF:

“Um grande processo de reestruturação de carreiras administrativas está em discussão no âmbito do Ministério da Justiça e Segurança Pública. Iniciado pelos servidores do Arquivo Nacional no ano passado, o debate prevê a aglutinação de diferentes categorias, criando no processo o Plano de Carreiras e Cargos do Ministério da Justiça e Segurança Pública.

O SinpecPF está acompanhado os debates desde o final do ano passado. Embora, a ideia de aglutinar as carreiras do MJ possa parecer, a princípio, interessante, há questões importantes que permanecem sem reposta, muitas delas relativas às demandas históricas do PECPF.

Na avaliação do sindicato, o problema central da discussão é que as propostas apresentadas não levam em conta as especificidades do PECPF, tampouco o histórico de lutas de nossa categoria. Por incrível que pareça, é fato que, comparado às demais classes envolvidas, o PECPF se encontra em uma posição menos desconfortável, tanto no que diz respeito à questão remuneratória quanto à de quantitativo de servidores. Os próprios colegas do Arquivo Nacional ainda integram o PGPE, sem carreira própria. Essa realidade fez com que as demais categorias utilizassem o PECPF como parâmetro, propondo com a aglutinação um nivelamento conosco.

Não obstante a tabela proposta pelas demais categorias apresentar ganhos para o PECPF (mas apenas para o final da carreira), eles não são satisfatórios, ao menos do ponto de vista do SinpecPF. Além disso, de todas as carreiras administrativas ligadas ao MJ, apenas o PECPF realiza, de forma incontestável, atividades finalísticas de segurança pública, diferencial que norteou toda a luta por valorização travada pelo SinpecPF e que não pode ser jogado no lixo em uma negociação de aglutinação com outras classes.

Há ainda um último entrave — ciente das negociações em curso, a Administração da Polícia Federal já deixou claro sua contrariedade com a ideia de aglutinação. Em sua última reunião com o SinpecPF, ocorrida no dia 23 de janeiro, o diretor-geral Maurício Valeixo reiterou o desejo de atribuir formalmente atribuições de fiscalização e de controle para a categoria, como forma de liberar parte do contingente policial para operações e investigações.

Dessa forma, a avaliação do sindicato é de que o PECPF tem muito pouco a ganhar com proposta de aglutinação em discussão. Para piorar, caso a categoria concorde com a proposta, muitos dos trunfos de negociação de que dispomos deixarão de existir.

É importante ressaltar que, embora as negociações contem com representantes do MJ, não há nenhuma garantia de que a proposta seja aceita pelo Ministério da Economia, que atualmente trabalha em uma proposta de reforma administrativa ainda mais abrangente e que tem sistematicamente negado todas os pedidos que envolvam impacto financeiro, caso da proposta de correção de amplitude formulada no ano passado pelo SinpecPF, proposta essa que, vale dizer, era muito mais atrativa que a aglutinação discutida agora.

Naturalmente, a decisão final compete à categoria. Por isso o SinpecPF realizará, na próxima sexta-feira (21), Assembleia Geral Extraordinária para que possamos discutir juntos a proposta de aglutinação, possibilitando que cada filiado deixe seu voto sobre a questão. Para ajudar nessa tarefa, disponibilizamos aqui a última versão da proposta formulada pelo MJ para a aglutinação, apresentada ao SinpecPF ontem (13).”

Os impactos do Artigo 25 da nova Lei de Abuso de Autoridade nas provas dos Tribunais de Contas

“Em ordem de prioridade expositiva, necessário se faz aclarar que, no âmbito dos Tribunais de Contas, há uma diferenciação entre processos de contas e processos de fiscalização, ambos espécies do gênero processo de controle externo, diferenciação que tem gerado efeitos práticos na repartição do ônus da prova”

Ismar Viana*

Após a entrada em vigor da Lei n. 13.869/2019, marcadamente conhecida como “Nova Lei de Abuso de Autoridade”, agentes públicos que desempenham atividades de investigação e fiscalização têm manifestado preocupação com os efeitos decorrentes de condenações por crimes nela tipificados, dado que casos de reincidência podem ensejar perda do cargo, mandato ou função pública, inabilitação para seu exercício pelo período de um a cinco anos, muito embora tenha sido reconhecido que não se tratam de efeitos automáticos da condenação, demandando declaração motivadamente expressa na sentença.

Alguns dispositivos da Lei induzem maior atenção no âmbito dos Tribunais de Contas, pois, diferentemente das outras esferas de apuração, não dispõem de uma lei processual própria para reger a processualização das suas competências, delimitando procedimentos, malgrado estejam os ritos processuais definidos em normativos internos, o que pode sujeitar os agentes públicos das três funções que atuam nos processos de controle externo a interpretações casuísticas, voluntaristas e seletivas, notadamente por parte daqueles que desconhecem a estrutura e o funcionamento de Entidades de Fiscalização Superiores de Controle (EFS), especialmente o modelo de Tribunais de Contas adotado pela Constituição brasileira.

O fato de o legislador ter incluído expressamente os termos investigação e fiscalização em diversas passagens da Nova Lei de Abuso de Autoridade, alcançando os agentes públicos vinculados aos Tribunais de Contas, sobretudo no manejo de processos de fiscalização, inspeções, auditorias, representações e denúncias, levou-nos a escrever especificamente sobre os artigos da aludida Lei que têm o condão de impactar no funcionamento dessas instituições de Controle Externo, quais sejam: art. 25 (meios de obtenção de prova); art. 27 (representação sem indícios); art. 30 (autuação de denúncias e representações sem justa causa); art. 31 (retardo injustificado das instruções processuais de controle externo); art. 33 (expedição de diligências ou requisição documental sem amparo legal para tanto); art. 37 (retardo injustificado na devolução de pedidos de vista); e art. 38 (publicidade de processos de denúncias e representações antes da autuação).

Nesta produção textual, trataremos do artigo 25 da Lei n. 13.869/2019, que tipificou como crime de abuso de autoridade proceder à obtenção de prova, em procedimento de investigação ou fiscalização, por meio manifestamente ilícito, incorrendo nas mesmas sanções quem dessas provas fizer uso em desfavor do investigado ou fiscalizado, com prévio conhecimento de sua ilicitude.

Antes de iniciar a abordagem sobre a possibilidade de subsunção de atos e fatos praticados no desempenho das atividades finalísticas de controle externo ao disposto no aludido artigo, oportuno se faz transcrever passagem de manifestação do Ministro Celso de Mello, no RHC 90.376/RJ1, que, referindo-se à atividade probatória, consignou que “a ação persecutória do Estado, qualquer que seja a instância de poder perante a qual se instaure, para revestir-se de legitimidade, não pode apoiar-se em elementos probatórios ilicitamente obtidos”, do que se extrai que o controle da atividade probatória não é ínsito ao processo judicial, abrangendo, também, o processo controlador e administrativo.

Em ordem de prioridade expositiva, necessário se faz aclarar que, no âmbito dos Tribunais de Contas, há uma diferenciação entre processos de contas e processos de fiscalização, ambos espécies do gênero processo de controle externo, diferenciação que tem gerado efeitos práticos na repartição do ônus da prova2. Ocorre que o texto da Lei n. 13.869/2019 dispõe sobre procedimento de fiscalização diretamente ligado à obtenção de prova (obtenção de evidência), ou seja, trata do ato material relacionado à obtenção em si, procedimento inerente a todos os processos nos Tribunais de Contas, portanto, e não apenas aos processos de fiscalização.

Desse modo, facilmente se extrai que o legislador intentou evitar que as provas (evidências) sejam obtidas a partir de meios manifestamente ilícitos, criminalizando tanto a obtenção quanto o uso em desfavor do fiscalizado. Não tratou o legislador de meios de prova, mas de meios de obtenção de prova.

É sabido que, em regra, no âmbito das instituições de Controle Externo, a prova é documental, o que, contudo, não afasta a possibilidade do uso de outros meios de prova como legitimamente capazes de evidenciar a prática de atos irregulares atribuídos a agentes no manejo de bens, valores e dinheiros públicos, desde que sejam lícitos, consoante disposto §1º do art. 162 do Regimento Interno do TCU.

Assim, no âmbito dos Tribunais de Contas, diversos são os meios pelos quais as provas podem ser obtidas, sobretudo em razão do aparato tecnológico disponível, ofertando caminhos para que dados sejam interpretados, transformados em elementos de informações e de provas, constituindo a evidenciação dos achados de auditoria, o que impõe, pois, maior cautela no procedimento de obtenção, que pode ter início antes mesmo da existência de um processo de controle externo.

Noutro dizer, dados podem ser considerados fontes de prova, que, após transformados em informações, por agente legalmente competente, passam a constituir meios de prova. Como aduz Gustavo Badaró: “o livro contábil é a fonte de prova, enquanto a perícia contábil é o meio de prova”3.

Nessa linha, a obtenção de provas somente pode ser considerada lícita quando procedida por agentes púbicos legalmente competentes, que, no âmbito dos Tribunais de Contas, são os integrantes da função de auditoria, aqueles cujo ingresso no quadro próprio de pessoal tenha se dado por meio de concurso público específico para a titularidade plena das atividades de fiscalização e instrução processual na esfera de Controle Externo.

A propósito, sobre a validade de prova obtida por agente sem competência legal, decidiu o STJ, recentemente, no HC 470.937/SP (j. 04/06/2019), que é ilícita a revista pessoal realizada por agente de segurança privada e todas as provas decorrentes desta, reconhecendo tratar-se de atividades exclusivas das autoridades judiciais, policiais ou seus agentes.

Vê-se, pois, que a compreensão da “distinção entre meios de prova e meios de obtenção de prova é importante quando se aponta as consequências de eventuais irregularidades ocorridas quando do momento da sua produção”, conforme aponta Renato Brasileiro. É que a obtenção ilícita constitui óbice à admissibilidade da prova no processo, por expressa previsão constitucional do art. 5º, LVI, que impede, ainda, a valoração dela.

Avança o autor4 ao considerar que a obtenção da prova, no âmbito do processo penal, “é executada, em regra, por policiais aos quais seja outorgada a atribuição de investigação de infrações penais, geralmente com prévia autorização e concomitante fiscalização judiciais”.

Aliás, o art. 4º, “h” da revogada Lei n. 4.898/65 já considerava abuso de autoridade a prática de ato lesivo da honra ou do patrimônio de pessoa natural ou jurídica, quando praticado por agente sem competência legal.

Isso reafirma a necessidade de delimitação das fases processuais de controle externo – fiscalização e instrução processual, juízo de conformação legal e julgamento – eis que o caput e o parágrafo único do art. 25 têm núcleos do tipo distintos (“proceder à obtenção da prova” e “fazer uso da prova”), sendo sujeito ativo do caput aquele que ilegitimamente desempenhar a função auditorial na obtenção de prova, ao passo que o sujeito ativo do parágrafo único é o integrante da função judicante ou da função ministerial que vier a fazer uso dessa prova obtida ilicitamente.

Isso porque à função de auditoria incumbe a obtenção de provas e demais procedimentos pertinentes à instrução processual, fase em que ocorre a instauração do contraditório e o exercício da ampla defesa, incluindo a apreciação da resposta defensiva. Encerrada a fase de instrução, o processo é submetido ao juízo de conformação legal do Ministério Público que atua junto aos Tribunais de Contas, e, preconizando o dispositivo legal sobre “fazer uso da prova”, ação que sucede o procedimento da colheita probatória, o integrante da função judicante e o integrante da função ministerial são os sujeitos ativos, destinatários da prova, portanto, a quem cabe o controle de regularidade da persecução processual de controle externo.

À guisa de exemplo, cite-se um processo de auditoria em que tenha sido reconhecida a prática de um ato irregular enquadrável na Lei da Ficha Limpa e ensejado a necessidade de devolução de valor ao erário, mas a produção probatória que tenha lastreado a manifestação técnica auditorial e, por via de consequência, a decisão de controle externo tenha sido realizada por agente público não dotado de atribuição para tanto.

Na hipótese acima, quanto ao membro do Ministério Público de Contas – órgão alocado no Capítulo IV do Título II da CF, que dispõe sobre “As funções essenciais à justiça” – estará ele sujeito ao enquadramento no tipo, se vier a usar essa prova obtida ilicitamente para lavrar parecer conclusivo desfavorável ao fiscalizado, ciente da ilicitude, é claro. É que, embora contraditório e ampla defesa sejam exercidos em fase processual anterior à atuação do Parquet de contas, ao órgão ministerial cabe o indisponível dever de controle de conformidade processual e procedimental.

Em se tratando de ministro ou conselheiro, estará sujeito também às sanções do parágrafo único do art. 25 e aos efeitos decorrentes da prática de crimes de abuso de autoridade, se vier a apresentar voto valorando o uso dessa prova, sem prejuízo de eventual responsabilização civil e administrativa, sobretudo porque a matéria de competência para a prática do ato é questão elementar, cuja inobservância pode ser facilmente enquadrada como erro grosseiro, nos termos do artigo 28 da LINDB.

Situação diversa e que afasta a tipicidade formal e material ocorre quando o relator reconhece a nulidade da prova obtida por meio ilícito, desentranhando a manifestação técnica auditorial e encaminhando-a aos órgãos correcionais internos para fins de responsabilização disciplinar, dando ciência, também, ao Ministério Público comum, para fins de eventual responsabilização criminal do agente.

Nesse sentido, estando a licitude na obtenção da prova condicionada à competência do agente público, a obtenção de prova por meio (agente público) manifestamente ilícito (sem competência legal) abre larga margem para que o aplicador da lei, em perquirição do elemento volitivo do agente, possa demonstrar a finalidade específica de prejudicar outrem ou beneficiar a si mesmo ou a terceiro, ou, ainda, por mero capricho ou satisfação pessoal, dolo específico a que alude o §1º do art. 1º da Lei n. 13.869/2019.

Para além de questão de ordem legal, registre-se que a exigência da qualificação adequada do agente controlador é princípio específico do controle e se alicerça no objetivo de garantir que o procedimento de transformação de fonte de prova em meio de prova, ou seja, de dados em informações, seja realizado por agente de Estado legalmente competente e apto à prática do ato controlador, dotado de expertise capaz de interpretar dados e fatos, no âmbito dos procedimentos de fiscalização, e apontar eventual desconformidade, caso o ato fiscalizado tenha se dado fora dos parâmetros de legalidade, legitimidade, economicidade e eficiência.

“Ismar Viana – Mestre em Direito. Auditor de Controle Externo. Professor. Advogado. Vice-presidente nacional da ANTC. Autor do livro “Fundamentos do Processo de Controle Externo”.

1 STF, 2ª Turma, RHC 90.376/RJ, Rel. Min. Celso de Mello, Dje-018 17/05/2007.

2 Acórdão 721/2016-Plenário/TCU; Acórdão 1069/2007-Plenário/TCU:

3 BADARÓ, Gustavo Henrique Righi Ivahy. Ônus da prova no processo penal. São Paulo: Editora Revista dos Tribunais, 2003. p. 166.

4 LIMA, Renato Brasileiro. Manual de Processual Penal. Salvador: Editora JusPodivm, 2014, p. 555-556.