Tag: dinheiro

“Deus e o Dinheiro” – Análise de especialistas da Harvard Business School

Com base em sete princípios bíblicos, especialistas em finanças desenvolvem argumentos sobre os benefícios da generosidade. Na obra “Deus e o dinheiro”, John Cortines e Gregory Baumer, ex-alunos da Harvard Business School, trazem uma reveladora abordagem sobre o que as Escrituras têm a dizer sobre vida financeira. Além disso, explicam como qualquer pessoa pode economizar para o futuro, seja para a aquisição de uma propriedade, a aposentadoria, o ensino superior, entre outras situações.

Por que a generosidade faz tão bem a quem a pratica? Quais frutos ela pode produzir na vida de quem doa com espontaneidade e alegria? É fato que indivíduos comprometidos com o bem-estar dos outros tendem a ser mais felizes do que aqueles que focam apenas em si mesmos. E, agora, com uma ampla abordagem sobre o assunto, a Editora Mundo Cristão lança a obra Deus e o dinheiro: Como descobrimos a verdadeira riqueza na Harvard Business School.

No lançamento, John Cortines e Gregory Baumer, ex-alunos do MBA mais prestigiado do planeta, discutem as raízes bíblicas da generosidade. Aliando conhecimento teórico, pesquisas sobre o meio financeiro e a sabedoria das Escrituras, os autores apontam sete princípios bíblicos fundamentais sobre dinheiro e doação que surpreendem pela simplicidade e persuasão. À medida que desenvolvem seus argumentos, os autores transformam o conceito de generosidade de mera obrigação moral para um estilo de vida prazeroso e pleno de significado existencial.

“Realizamos o levantamento no outono de 2014, como parte dos requisitos de uma matéria cursada na Harvard Business School, chamada “Deus e o dinheiro” […], sintetizamos nossas descobertas em uma estrutura para a generosidade que planejamos usar em nossa vida.” (p.19)

Por meio do próprio testemunho pessoal, John e Gregory revelam como mudaram sua perspectiva em relação ao acúmulo de bens e compartilham diretrizes para que os leitores não apenas doem radicalmente, mas o façam com responsabilidade. A cada capítulo, eles oferecem ferramentas que viabilizam a fácil definição do orçamento para gastos do cotidiano e a sábia administração dos recursos. Além disso, explicam como qualquer pessoa pode economizar para o futuro, seja para a aquisição de uma propriedade, a aposentadoria, o ensino superior, entre outras situações.

Deus e o Dinheiro traz uma visão contundente do que as Escrituras Sagradas dizem sobre dízimo, fé, riqueza e mordomia cristã e proporciona uma série de insights para que o leitor possa discernir quando fazer doações e quando guardar.

“Ao escrever este livro, nosso objetivo foi permanecer fiéis às Escrituras, e procuramos mencionar versículos bíblicos relevantes sempre que possível. Esperamos que o resultado seja algo que honre o melhor da cultura à nossa volta, dialogue com a sociologia e a filosofia, siga as Escrituras e, por fim, desafie profundamente o coração de cada cristão.” (p.15)

Além do vasto embasamento bíblico, a obra também é enriquecida com tabelas, gráficos e um conjunto de dados e ilustrações claras, a fim de ajudar toda e qualquer pessoa a descobrir o que significa honrar a Deus com o que tem e a usar seus recursos a partir de uma perspectiva mais leve e frutífera. Um verdadeiro manual de administração para ser aplicado no dia a dia.

Sete princípios bíblicos fundamentais sobre riqueza e doação

Riqueza

Tudo que “possuímos”, na verdade, pertence a Deus.

“Nossas” riquezas e posses devem ser usadas para os propósitos divinos.

A riqueza é como a dinamite, com grande potencial tanto para o bem quanto para o mal.

A riqueza mundana é passageira. Os tesouros celestiais são eternos.

Doação

Dar aos pobres com generosidade é um dever moral em um mundo caído.

A doação deve ser voluntária, generosa (até mesmo sacrificial), alegre e voltada para as necessidades.

A doação generosa rompe com o poder do dinheiro sobre nós.

-A obra já está disponível nas livrarias.

Sobre os autores:

Gregory Baumer era um gastador contumaz antes de ingressar na Harvard Business School. Hoje, procura despertar uma mobilização de generosidade na igreja de Deus. É vice-presidente da naviHealth, uma startup tecnológica de cuidados médicos. É casado com Alison e tem uma filha.

John Cortines gabava-se de ser um poupador nato, cuja senha de banco na internet era “aposentado_aos_40”. Após o MBA, deixou uma bem-sucedida carreira na indústria petrolífera para atuar na organização Generous Giving. É casado com Megan e tem dois filhos.

Página oficial do livro [em inglês]: http://www.godandmoney.net/

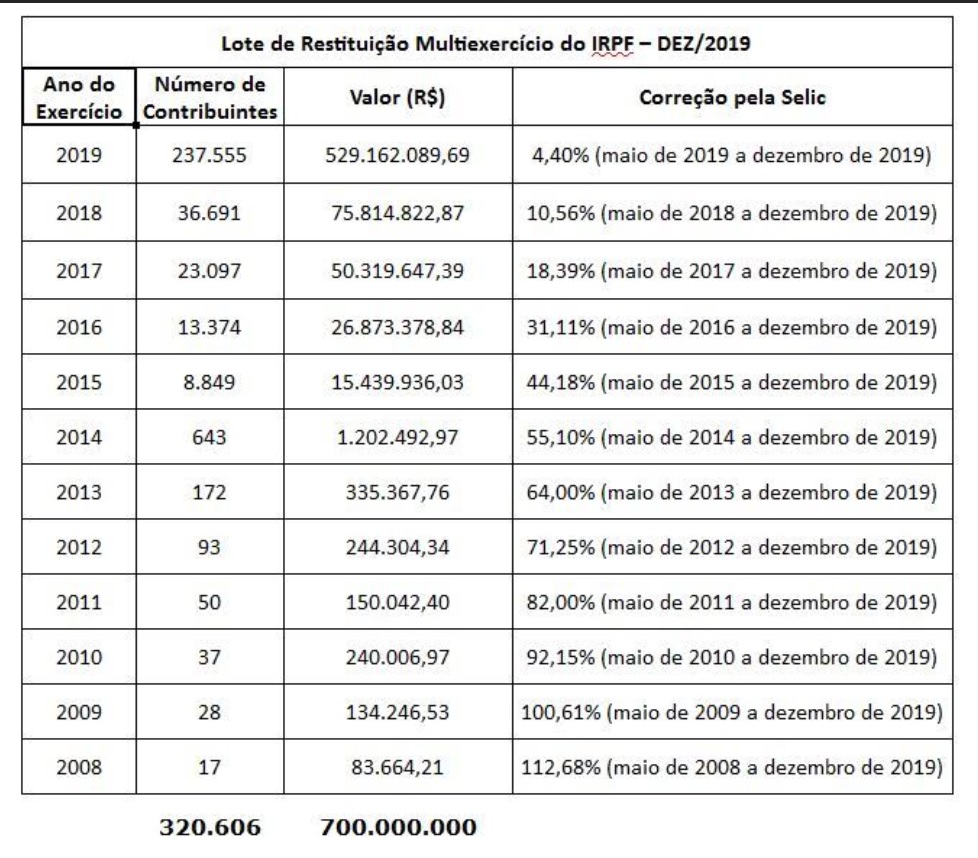

Receita abre na segunda-feira, 9 de de dezembro, consulta ao sétimo lote de restituição do IRPF 2019

A partir das 9 horas de segunda-feira, 9 de dezembro, estará disponível para consulta o sétimo lote de restituição do IRPF 2019. O lote de restituição do Imposto sobre a Renda da Pessoa Física contempla também restituições residuais de 2008 a 2018. A restituição ficará disponível no banco durante um ano

O dinheiro entrará na conta dos 320.606 contribuintes em 16 de dezembro. O valor total é de R$ 700 milhões, de acordo com a Receita Federal. Desse total, R$ 172.952.366,78 são de contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 3.308 idosos acima de 80 anos, 21.410 entre 60 e 79 anos, 3.172 contribuintes com alguma deficiência física ou mental ou moléstia grave e 9.789 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://receita.economia.gov.br/), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

“A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF”, informa o Fisco.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Judiciário e MP trocariam férias de 60 dias por benefícios da iniciativa privada

A previsão de que a equipe econômica do presidente Jair Bolsonaro poderá mexer nas férias de 60 dias dos servidores do Poder Judiciário não agradou os membros da magistratura e do Ministério Público – também deverão ser afetados, porque é carreira correlata

Eles entendem que, se é para “acabar com regalias” e tratar com isonomia os servidores públicos entre si e os trabalhadores da iniciativa privada, todos deverão ter os mesmos direitos, como Fundo de Garantia do Tempo de Serviço (FGTS), horas extras e adicional noturno, por exemplo. O governo já declarou que o pacote de mudanças administrativas talvez seja entregue na terça-feira (5/11). O novo prazo foi um alívio para os se sentem atingidos. Terão mais tempo para “atuar no campo político” contra a previsão de extinção de prerrogativas.

Angelo Costa, presidente da Associação Nacional dos Procuradores do Trabalho (ANPT) e coordenador da Frente Associativa da Magistratura e do Ministério Público (Frentas), que congrega mais de 40 mil juízes e procuradores do país, vai pedir audiência ao presidente do Supremo Tribunal Federal (STF), ministro Dias Toffoli, e ao procurador-geral da República (PGR), Augusto Aras, para tratar do assunto. “Por enquanto, vamos atuar no campo político. Nós não temos horas extras, FGTS, adicional noturno ou jornada limitada. Se for para igualar, devemos ter esses benefícios que outros servidores e os trabalhadores da iniciativa privada têm”, assinala.

O coordenador da Frentas admitiu que a tendência é de equiparação dos servidores entre si e com a iniciativa privada. “Mas não dá para deixar todo mundo igual”, afirma. As férias para magistrados e membros do MP – pelo menos uma delas – servem para atualizar o serviço, como sentenças e ações que precisam ser propostas, diz. “Não somos remunerados por isso. Refutamos o discurso de privilegiados. Somos carreira de Estado, com uma série de atribuições e imensas responsabilidades. Por isso temos garantias como vitaliciedade e inamovibilidade. O estatuto especial que nos dá garantias também traz situações específicas de direitos”, reafirma.

PEC

Ele deixou claro que o debate será longo e profundo. O Executivo não pode interferir no Judiciário ou no Legislativo. Mas por meio de uma Proposta de Emenda à Constituição (PEC), é possível alterar procedimentos. A PEC, explica Ângelo Costa, só pode ser de iniciativa do presidente da República, de um-terço da Câmara e de um-terço do Senado. A juíza Noêmia Porto, presidente da Associação Nacional dos Magistrados do Trabalho (Anamatra), conta que nenhuma alteração foi negociada com os interessados. “Não fomos consultados. A prerrogativa de mudanças nessas carreiras é do STF e da PGR, por uma razão muito clara: a preservação da separação dos poderes. Justamente para se evitar que, ficando na mão dos governos de plantão, o Judiciário e o MP passem a se submeter a quem detém o poder representativo”, reforça Noêmia Porto.

O assunto de uma possível reforma administrativa mostrou que não há unanimidade no serviço público. Os advogados da União têm um processo antigo para restaurar o direto a férias de dois meses. No entanto, de acordo com Marcia David, presidente da Associação Nacional dos Advogados da União (Anauni), não é um pedido de isonomia. Trata-se de uma formalidade. Os advogados tinham esse direito que lhes foi tirado na década de 1990 por uma lei ordinária e não por lei complementar, como seria o correto, explica Marcia David. “Achamos salutar que todo servidor público tenha férias de 30 dias. A gente vai tendo várias castas, mesmo quando são idênticas as responsabilidades e atribuições. O descanso extrapola a dedicação exclusiva, ou não. Todos nós somos equivalentes no tempo com a família”, defende.

Dinheiro

Um técnico do governo que não quis se identificar garante que não existe sobrecarga de trabalho que justifique férias de 60 dias. “Os juízes vendem as férias para ganhar um dinheiro a mais. Basta fazer uma pesquisa à Lei de Acesso à Informação (LAI). Você vai ver quantos juízes e procuradores se beneficiaram”, denúncia o técnico. Até a hora do fechamento, outras entidades representativas de juízes e procuradores não deram retorno. Também não retornaram as assessorias de imprensa do STF, do Superior Tribunal de Justiça (STJ) e do Tribunal Superior do Trabalho (TST). O Ministério da Economia, em nota, esclarece que está preparando ampla agenda de transformação do Estado brasileiro para um novo serviço público e equilíbrio orçamentário dos entes federados. “É importante ressaltar que a proposta, que ainda não foi apresentada, tem como premissa a manutenção da estabilidade, do emprego e do salário dos atuais servidores”, afirma a nota.

Agora é obrigatório – crianças aprenderão educação financeira nas escolas em 2020

A partir de 2020 as escolas brasileiras devem estar totalmente adaptadas às novas normas da Base Nacional Comum Curricular (BNCC). Uma delas diz respeito à Educação Financeira como habilidade obrigatória na grade escolar

A decisão do Ministério da Educação é uma tentativa de solucionar um problema crescente no país que é o endividamento e a inadimplência, comprovando que o Brasil precisa de educação financeira. “A obrigatoriedade do tema desde o ensino básico, como determinou a BNCC, com certeza trará grandes resultados. Pois é nesse período que se tem a melhor absorção dos conteúdos, mostrando aos jovens uma realidade básica: é preciso lidar com o dinheiro de forma inteligente”, explica o especialista em educação financeira, Reinaldo Domingos, presidente da Associação Brasileira de Educadores Financeiros (Abefin).

Domingos conta que hoje já são cerca de 300 mil crianças e jovens de todo o Brasil sendo educadas financeiramente pelo Programa DSOP Educação Financeira nas Escolas além de muitos outros projetos em todo o país, que já são utilizados em mais de 115 cidades de 22 estados brasileiros.

Estudos e pesquisas indicam uma mudança cultural, com a conscientização de que o ambiente escolar é o mais propício para o ensino dessa disciplina, comprovando ainda que a família do aluno também é beneficiada.

“Há quem pense que as crianças não têm discernimento para lidar com finanças”, relata o presidente da Abefin, “porém notamos que com 4, 5 ou 6 anos elas já reconhecem o dinheiro como um meio para realizar sonhos. Isso nos faz acreditar em uma nova geração de pessoas independentes financeiramente, mais realizadas e felizes”.

A educação financeira não se restringe apenas aos alunos. Os professores são capacitados para dominar e então disseminar o tema, e também os pais assistem palestras e têm acesso a cursos online gratuitos. Dessa forma, a mudança comportamental é trabalhada em toda a comunidade.

Famílias notam resultados

Por conta dos resultados positivos nos lares, cresce nos últimos anos o número de escolas em todo o país que adotam o Programa DSOP Educação Financeira nas Escolas. Além disso, 100% das crianças e jovens que recebem educação financeira na escola participam das discussões relacionadas às finanças da família em casa.

Esse é um dos dados da 1ª Pesquisa de Educação Financeira nas Escolas, de 2017, uma parceria entre o Instituto de Economia da Unicamp, por seu Núcleo de Economia Industrial e da Tecnologia (NEIT), o Instituto Axxus e a Abefin.

A pesquisa também aponta que a grande maioria (71%) dos alunos que têm aulas sobre o tema nas escolas ajudam os pais a fazer compras conscientes. A pesquisa foi realizada com 750 pais/responsáveis de cinco capitais brasileiras: Recife, São Paulo, Rio de Janeiro, Goiânia e Vitória.

Sobre a Abefin

A Associação Brasileira de Educadores Financeiros (Abefin) é uma instituição idealizada pelo PhD Reinaldo Domingos, em 2012, com a missão de regulamentar a atividade de profissionais da educação financeira e garantir a qualidade deste serviço junto ao mercado. Sua atuação tem amplitude nacional nos diversos segmentos da educação financeira.

“A Fórmula do Voto”: obra revela estratégia de inteligência emocional

Osmar Bria, especialista em eleições proporcionais do Brasil, garante que a vitória nas urnas depende de uma transformação comportamental e ensina o passo a passo dos mais de 30 eleitos em 2018 treinados por ele. Bria está lançando seu novo livro “A Fórmula do Voto”, baseada em quatro pilares: Ajuste Comportamental (AC)+Marketing de Relacionamento (MR)+ Gerenciamento de Relacionamento (GR) + Estratégia Eleitoral Eficaz (EEE).

Dois milhões de votos para candidatos, 31 treinamentos de alta performance, 1.500 agentes políticos capacitados por meio de uma exaustiva maratona com duração de quatro meses, resultaram na eleição de 30 deputados (estaduais e federais) e um governador nas eleições de 2018, no Brasil. O passo a passo para alcançar esses resultados estão descritos na Fórmula do Voto – obra inédita de autoria de Osmar Bria, uma das maiores autoridades em consultoria de eleições proporcionais do Brasil.

Para combater a ideia de que “só vence a eleição quem tem dinheiro”, o livro “A Fórmula do Voto” inova ao transformar os candidatos, de quaisquer classe social, em líderes competitivos e inspiradores que buscam os mesmos interesses de seu eleitorado. E, para somar votos isso, a fórmula buscou consolidar quatro pilares: Ajuste Comportamental (AC) + Marketing de Relacionamento (MR) + Gerenciamento de Relacionamento (GR) + Estratégia Eleitoral Eficaz (EEE).

A Fórmula do Voto revela que a trajetória para se tornar um líder está em suas mãos, em cinco passos, ou melhor, por meio de cinco apontamentos: identidade positiva, foco, comunicação eficaz, união e o detalhe. “A Identidade Positiva trabalha o comportamento ajustado do candidato ao seu propósito, o foco em estratégias bem definidas com planos de ação semanal, a comunicação eficaz feita da forma correta, pela pessoa certa, a união de equipe com objetivos individuais unidos ao propósito da campanha e o detalhe em preparar todas as ações de forma metódica e minuciosa’, afirma Bria.

O autor parte de uma habilidade fundamental que está em ascensão nos países norte-americanos e europeus quando o objetivo é alcançar o sucesso pessoal e profissional: o domínio da inteligência emocional. “Em outros países, essa técnica é um diferencial de carreira e, no Brasil, ainda é pouco explorada, principalmente no cenário político e eleitoral”, afirma Bria. Por isso, em sua obra, a inteligência emocional é tratada com seriedade. O leitor vai aprender de que forma suas emoções podem atuar em seu favor, de que forma é possível gerenciar o comportamento para alcançar resultados considerando sempre o uso das técnicas de coaching e programação neurolinguística – o que proporciona o ajuste comportamental para a vitória nas urnas.

Os capítulos também levam o leitor a refletir sobre liderança com inteligência emocional, autoconhecimento, autocontrole, empatia, habilidades de gerir relacionamento, além de ensinar como elaborar um plano de ação inteligente por meio de estratégia eficaz e como é possível aprimorar relacionamentos entre eleitor e o candidato.

Inspirado em sua trajetória pessoal, o autor transforma sua derrota nas urnas quando foi candidato a vereador no município de Niterói, no Rio de Janeiro. De acordo com Bria, mesmo seguindo as boas lideranças, com um bom discurso, recursos financeiros e tempo de televisão, obteve apenas 600 votos, quando esperava receber ao menos dois mil. “Por que eu perdi? Me questionava. Então, decidi pesquisar o segredo de quem venceu, como e por quê?”, conta. Foi aí que Bria se especializou em Marketing de Relacionamento e apostou no uso da tecnologia para gerenciamento eleitoral. Ele desenvolveu o software Network Political System, capaz de gerenciar o relacionamento político, ampliar a rede de contatos e transformá-las em votos absolutos.

Osmar Bria

Nascido em Niterói, tem 54 anos e é presidente da Sociedade Brasileira de Alta Performance (SBAP), membro da Associação Brasileira de Consultores Políticos, graduado em Marketing, com especialização em Marketing de Relacionamento, Golden Trainer, Master Coach, Master PNL Practitioner, Analista Comportamental, Analista de Competências, Analista de Inteligência Emocional, Profissional de Persuasão e Influência com certificações internacionais, é também Analista em Micro expressões faciais e linguagem não verbal, pelo Instituto Paul Ekman e pela Expressamente Academia. Criador do Network Political System (NPS). Já conduziu mais de 5.000 horas de treinamentos presenciais pela Sociedade Brasileira de Alta Performance, única empresa do Brasil com a Formação de Political Coach (Coaching Político). Ficou conhecido como “O Homem de 2 milhões de votos”, pela criação do Programa de Treinamentos “A Fórmula do Voto”, quando nas eleições de 2018, treinou candidatos que juntos obtiveram mais de 2 milhões de votos por todo o Brasil

Receita abre na quinta-feira, 8 de agosto, consulta ao terceiro lote de restituição do IRPF 2019

A partir das 9 horas de amanhã, quinta-feira, 8 de agosto, estará disponível para consulta o terceiro lote de restituição do IRPF 2019. O lote do Imposto sobre a Renda da Pessoa Física contempla também restituições residuais de 2008 a 2018.

|

Lote de Restituição Multiexercício do IRPF – AGO/2019

|

|||

|

Ano do Exercício

|

Número de Contribuintes

|

Valor (R$)

|

Correção pela Selic

|

|

2019

|

2.911.868

|

3.630.787.568,36

|

2,58% (maio de 2019 a agosto de 2019)

|

|

2018

|

31.866

|

69.809.139,91

|

8,74% (maio de 2018 a agosto de 2019)

|

|

2017

|

16.813

|

43.869.877,89

|

16,57% (maio de 2017 a agosto de 2019)

|

|

2016

|

9.940

|

34.850.666,18

|

29,29% (maio de 2016 a agosto de 2019)

|

|

2015

|

5.850

|

16.096.558,78

|

42,36% (maio de 2015 a agosto de 2019)

|

|

2014

|

1.719

|

2.580.876,58

|

53,28% (maio de 2014 a agosto de 2019)

|

|

2013

|

270

|

664.335,43

|

62,18% (maio de 2013 a agosto de 2019)

|

|

2012

|

116

|

391.969,92

|

69,43% (maio de 2012 a agosto de 2019)

|

|

2011

|

82

|

706.882,11

|

80,18% (maio de 2011 a agosto de 2019)

|

|

2010

|

50

|

156.659,05

|

90,33% (maio de 2010 a agosto de 2019)

|

|

2009

|

29

|

57.585,23

|

98,79% (maio de 2009 a agosto de 2019)

|

|

2008

|

11

|

27.880,56

|

110,86% (maio de 2008 a agosto de 2019)

|

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Anfip repudia intimidação do STF ao trabalho dos Auditores Fiscais

Por meio de nota, a Anfip registra a preocupação da entidade com o afastamento de dois auditores fiscais simplesmente porque o trabalho de ambos alcançou um ministro do STF e seus familiares. A medida da Corte Superior, na análise da Anfip, poderá aumentar o volume de recursos sonegados, desvios de dinheiro público e aumento da corrupção

Veja a nota:

“A Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (AnfiP), diante dos recentes acontecimentos que culminaram no afastamento de dois auditores fiscais da Receita Federal do Brasil, vem a público registrar sua preocupação com o cerceamento do trabalho fiscalizatório, desenvolvido com base em planejamento fiscal que, além de mais de uma centena de contribuintes, alcançou, surpreendentemente, um ministro do Supremo Tribunal Federal e seus familiares, situação albergada em parâmetros objetivos de apuração informatizada, por meio de sistema de filtros há muitos anos utilizado e constantemente atualizado pela Receita Federal do Brasil.

Assim, são inquietantes os rumos tomados pela Suprema Corte quando afasta, ao arrepio da apuração administrativa em curso, servidores legitimamente investidos em seus cargos, motivado especialmente pelo fato de o trabalho desenvolvido pelos auditores fiscais ter atingido involuntariamente um integrante daquele tribunal, beneficiando, consequentemente, o extenso rol de pesquisados por eventuais infrações tributárias, obstaculizando o trabalho regular da Receita Federal do Brasil e colocando esses contribuintes sob o beneplácito da impunidade.

Redobre-se a atenção, pois tal conduta, além de intimidar outros auditores fiscais como os intimados a prestar depoimentos, inclusive expondo-os injustamente ao risco de morte, eis que sequer recebem algum adicional de periculosidade em razão de suas atividades, inibindo o exercício regular de suas atribuições e engessando fortemente a fiscalização, aumentando, obviamente, o volume de recursos sonegados que, em boa parte, resulta de desvios do dinheiro público indispensáveis para a implementação e a manutenção dos serviços públicos.

Além disso, é importante ressaltar que o trabalho da Polícia Federal, do Ministério Público Federal e da Justiça Federal na identificação e punição, tem como principal fonte de informações as análises técnicas dos dados fiscais e da movimentação financeira de potenciais corruptos e sonegadores, trabalho esse realizado pelos auditores fiscais da Receita Federal do Brasil que, utilizando-se de parâmetros de inteligência fiscal, possibilitou a população em geral conhecer a dimensão, jamais imaginada, do nível de corrupção disseminado na Administração Pública, propiciando-se a recuperação, ainda que parcial, dos valores desviados e/ou sonegados.

Brasília, 2 de agosto de 2019.

Conselho Executivo da Anfip

Correção PIS/Pasep – Advogado e contador explicam como cobrar o direito, a partir das 14 horas

Para orientar servidores e trabalhadores da iniciativa privada a defender o direito à correção do PIS/Pasep, o advogado Lucas Azoubel e o contador Nilton Gonçalves participarão hoje, a partir das 14 horas, de um bate-papo ao vivo pelo Facebook do Correio Braziliense. Os interessados podem participar e tirar dúvidas. Podem também, após a apresentação, encontrar o vídeo e todos os dados aqui no Blog do Servidor

Veja o quadro abaixo:

O valor tem que ser corrigido pelo INPC. Se não foi, além do INPC, correntistas poderão receber o dinheiro com atualização monetária e juros de anuais. O reajuste pode ultrapassar 50 vezes o valor recebido indevidamente. Um servidor entrou com ação contra o Banco do Brasil e viu a conta saltar de R$ 2,6 mil para R$ 107 mil.

Descubra como:

O processo foi distribuído em 18 de outubro de 2018 pelos advogados Lucas Azoubel e Fábio Bragança, sócios da Azoubel Bragança Sociedade de Advogados.

Eles comprovaram que praticamente não houve atualização monetária nos saldos de PIS ou Pasep.

Somente um cálculo de laudo técnico contábil é capaz de concluir o valor que seria devido no momento do saque.

Os advogados se basearam na Lei Complementar nº 8, de 1970

De acordo com a lei, compete ao Banco do Brasil (ou Caixa Econômica Federal, no caso do PIS) a administração do Programa, em contas individualizadas para cada servidor.

Os depósitos não estão sujeitos a imposto de renda ou contribuição previdenciária, nem se incorporam, para qualquer fim, à remuneração do cargo, função ou emprego.

Criação:

O Programa de Formação do Patrimônio do Servidor Público (Pasep) foi instituído em 1970, para propiciar aos servidores públicos, civis e militares, a participação nas receitas das entidades do Poder Público.

A Constituição Federal de 1988, mudou a destinação dos recursos. Os participantes cadastrados até 04/10/1988 continuariam a receber seus rendimentos sobre o saldo existente.

O exercício contábil do Pasep ocorre sempre no dia 1º de julho de cada ano, momento em que o valor é atualizado por índice definido pelo antigo Ministério da Fazenda, hoje Ministério da Economia.

Tramitação

O processo no qual o servidor venceu o BB chegou ao fim em 2 de julho de 2019

Não cabe mais recurso do Banco do Brasil.

Parecer

O parecer técnico contábil apontou saldo, em agosto de 1988, de Cz$ 202.458,00

O saldo foi atualizado com os índices determinados pelo Conselho do FGTS

Feitas as contas, totalizou R$ 107.802,49

O valor foi corrigido monetariamente pelo INPC desde 20/09/2018 e com juros de mora de 1% ao mês desde a data da transferência do autor para a reserva remunerada (24.11.2015).

O servidor, inicialmente, somente recebeu R$ 2.664,22, referentes a 13 anos de depósitos (1975-1988) e 40 anos de rendimentos.

Direito adquirido

O programa que instituiu o PIS/Pasep previa a remuneração anual com a cota parte dos “ganhos” de um Fundo, administrado pelos órgãos governamentais federais, mais a atualização monetária e os juros de 3% ao ano

Instituição da Demanda

Após a Constituição Federal, de 5 de outubro de 1988, o Fundo não mais remunerou as contas PIS/Pasep, além atualização monetária e os juros de 3% ao ano

Quem tem direito à reclamação

Trabalhador inscrito em um dos programas [PIS ou Pasep] e que teve alguma remuneração até 4 de outubro de 1988, ou que já tenha sacado o saldo da conta PIS/Pasep nos últimos cinco anos

“Agora, que será possível sacar parte do FGTS, este dinheiro não deve ser usado em hipótese alguma para consumo”, explica Fabrizio Gueratto, financista do Canal 1Bilhão Educação Financeira

Com a liberação de parte do dinheiro pelo governo, muitas pessoas cairão na Síndrome de Papai Noel. No final do ano, quando as pessoas recebem o 13° salário e acham que estão ricas e ainda são contagiadas pelo clima do natal, se esquecem dos gastos do começo do ano, dos investimentos futuros e gastam tudo o que ganharam e muitas vezes ainda se endividam. Esta mesma síndrome deve ocorrer agora com o FGTS.

Um estudo recente demonstra que, assim que o trabalhador é demitido e recebe o FGTS e outras verbas rescisórias, no mês seguinte, os seus gastos explodem e ultrapassam 35% em relação ao mês anterior, quando estava trabalhando. “Literalmente ele acha que ficou rico do dia para a noite. É a Síndrome de Papai Noel, que deixa ele cego, quando deveria se preocupar de estar desempregado e não saber quando arrumará outro emprego”, explica Fabrizio Gueratto, financista do Canal 1Bilhão Educação Financeira.

Entretanto, no segundo mês após a demissão os gastos desabam e nos meses seguintes eles caem mais de 17% em relação ao período antes da demissão. “Isso revela a total falta de controle e educação financeira básica”, revela.

Agora, que será possível sacar parte do FGTS este dinheiro não deve ser usado em hipótese alguma para consumo. Ele só pode ser usado para pagamento de dívidas em atraso, priorizando cartão de crédito e cheque especial, para investimento mais rentável, como a bolsa de valores, por exemplo. Claro, isso se o investidor já estiver diversificado. Outra possibilidade do uso do FGTS é o investimento em algo com retorno líquido e certo.

Por exemplo, um motorista de aplicativo que precisa colocar um kit gás no carro, pois irá gerar uma economia imediata de combustível. Outro exemplo é uma dona de casa que faz bolos sob encomenda e precisa comprar utensílios novos para conseguir atender um grande pedido. “Essas são situações em que o investimento trará um retorno imediato ou livrará o trabalhador de dívidas que cobram juros altos. Em hipótese alguma usar o dinheiro para comprar coisas. FGTS é um seguro. Seria o mesmo que usar o dinheiro do sinistro de um carro e de repente o seu carro é roubado e você já gastou todo o dinheiro e não tem mais transporte para ir trabalhar”, finaliza Gueratto.

Liberação

O presidente Bolsonaro e o ministro da Economia Paulo Guedes anunciaram a liberação do uso do Fundo de Garantia por Tempo de Serviço (FGTS) para trabalhadores e para aqueles que neste momento estão desempregados. Na prática, as contas ativas são aquelas das pessoas empregadas e, portanto, o empregador deposita mensalmente. Contas inativas são aquelas que não estão recebendo aportes, ou seja, de pessoas que pediram demissão e não podem resgatar os valores em razão das restrições impostas hoje. Na prática o empregador deposita neste fundo 8% do salário bruto. Esse dinheiro funciona como um seguro para quando ocorre uma demissão e o trabalhador consiga sobreviver por alguns meses até conseguir um novo trabalho e ele e sua família não passem por dificuldades. Na teoria serve para isso, mas a prática é outra.

Do ano de 1997 até 2017 o dinheiro no FGTS rendeu 202%, enquanto a inflação foi de 250%, ou seja, o dinheiro das contas perdeu valor, pois rendia um juros mensal de míseros 3%. Porém, em 2017 o governo mudou a regra e além dos 3%, um bônus de 50% é dividido entre os trabalhadores. Isso fez a “rentabilidade” em 2017 chegar a 7,14%, superando diversos investimentos. Claro que a distribuição de lucros depende do FGTS dar lucro todos os anos. Mas vale como alerta para o trabalhador que, hoje, não é mais um mal negócio deixar o dinheiro parado no fundo.

Pelas regras atuais somente em alguns casos é possível sacar o FGTS:

– Demissão sem justa causa

– Doença grave do trabalhador ou dependente

– Aposentadoria

– Compra de imóvel

– Depois de 3 anos sem novos depósitos

– Vítima de desastre natural

– Mais de 70 anos

– Falência da empresa

O ministro da Casa Civil, Onyx Lorenzoni, falou sobre a liberação de saques das contas do FGTS. O valor de R$ 500,00 foi estipulado como o limite dos saques, mas uma regra de proporcionalidade funcionará de acordo com o saldo em conta, pois quem tiver um saldo menor poderá sacar uma proporção maior. Na prática, cada trabalho de carteira assinada abre uma conta diferente para o trabalhador, sendo este limite estipulado para cada conta individual, ativa ou inativa. Além desta possibilidade estuda-se a criação da modalidade de saques de aniversário. Dessa forma o trabalhador poderia ter acesso, além da multa de 40% de todo o valor em conta, a saques anuais de mesma proporção até o fim dos recursos. O usuário poderia voltar para a modalidade antiga se não se adaptar ao modelo. Ao todo, Onyx Lorenzoni estima uma liberação de R$ 40 milhões, sendo R$ 30 milhões em 2019 e R$ 10 milhões em 2020. O anúncio oficial ainda será feito nesta tarde pelo Governo.

Para o trabalhador saber o quanto possui no FGTS basta baixar o app do fundo ou acessar o site da Caixa Econômica Federal, fazer o cadastro e informar como deseja receber as informações mensalmente com o saldo. Pode ser via e-mail ou SMS, por exemplo.

Sobre 1Bilhão Educação Financeira

O Canal 1Bilhão Educação Financeira leva educação financeira em uma linguagem simples, resumida e disruptiva, para que o investidor aprenda a acumular riquezas, preservar o poder de compra e aumentar a sua rentabilidade com investimentos com alta expectativa de retorno. Fundado pelo jornalista, escritor e palestrante Fabrizio Gueratto, eleito em 2018 com um dos mil paulistanos mais influentes e que atua a mais de 12 anos no mercado informações financeiras. O canal tem como o slogan “investimento não é cassino” e foca em desconstruir na cabeça do brasileiro a ideia de que é preciso acertar sempre o investimento da moda. O planejamento patrimonial de qualquer pessoa, independente da sua classe social deve começar ainda na infância e continuar até o final da vida. Além disso, o conteúdo também revela as pegadinhas que existem dentro do mercado financeiro e como desviar delas.