Tag: contas

Número representa mais de um terço de todas as denúncias recebidas pelo ministério no período

Desde que o governo anunciou a liberação do saque de contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS), há menos de três meses, o Ministério do Trabalho recebeu 5.341 denúncias de irregularidades nos depósitos do benefício. A média é de quase 100 queixas formais por dia. Nesse mesmo período, contabilizado até esta segunda-feira (13), o número total de denúncias feitas ao Ministério do Trabalho foi de 14.356. Ou seja, mais de um terço de todos os problemas relatados por trabalhadores foi referente ao FGTS, informou o órgão.

O chefe da Divisão de Fiscalização do FGTS no Ministério do Trabalho, Joel Darcie, acredita que a quantidade de trabalhadores prejudicados possa ser muito maior do que o número de denúncias apresentadas. “Uma denúncia pode vir de um sindicato, o que representa centenas e até milhares de empregados prejudicados”, lembra.

Somadas a essas denúncias, estão ainda as fiscalizações regulares feitas pela auditoria-fiscal do trabalho. Darcie conta que regularmente o Ministério faz confronto de informações entre os sistemas informatizados próprios e os da Caixa Econômica Federal, o que também gera constatações de irregularidades no FGTS.

O que diz a lei

O depósito de FGTS está previsto na Lei 8.036/1990. Ela determina que todos os empregadores são obrigados a depositar, em conta bancária vinculada, o correspondente a 8% da remuneração do trabalhador no mês anterior. Diz ainda que os depósitos devem ocorrer mensalmente até o dia 7 e, quando a data não cair em dia útil, o recolhimento deverá ser antecipado. Além disso, as empresas são obrigadas a comunicar mensalmente os empregados sobre os valores recolhidos.

Para verificar se o depósito está ocorrendo, é simples. Basta tirar um extrato atualizado da conta vinculada do Fundo de Garantia. O documento pode ser obtido em qualquer agência da Caixa Econômica Federal, de posse do Cartão do Trabalhador, ou da Carteira de Trabalho e o cartão ou número do PIS. Também é possível fazer isso baixando o aplicativo do FGTS no smartphone.

A Caixa só tem as informações a partir de maio de 1992. Caso o trabalhador tenha sido admitido na empresa antes dessa data, ele deve verificar na Carteira de Trabalho, na parte FGTS, qual era o banco anterior e solicitar o extrato. Com o extrato em mãos, é possível verificar se todos os meses trabalhados tiveram depósito em conta.

Como denunciar

Se o trabalhador constatar que não teve o fundo de garantia depositado corretamente, pode formalizar denúncia contra a empresa. Joel Darcie garante que denunciar é igualmente simples, e a denúncia fica registrada como anônima, evitando possíveis prejuízos ao emprego. “Ele pode procurar o sindicato representante da categoria profissional ao qual ele pertence ou uma superintendência, agência ou gerência do Ministério do Trabalho na cidade dele.”

A rede de atendimento está disponível no site do Ministério do Trabalho (http://trabalho.gov.br/rede-de-atendimento). Não existe prazo para fazer a reclamação. Os documentos necessários são apenas carteira de trabalho e o extrato da conta vinculada do FGTS.

O trabalhador também tem a opção de oferecer denúncia ao Ministério Público do Trabalho ou ingressar com reclamação na Justiça do Trabalho. Nos casos em que a empresa não exista mais, o trabalhador pode ingressar com uma ação na Justiça do Trabalho e requerer o pagamento do FGTS devido.

Quem pode sacar

O saque de contas inativas foi liberado pela Medida Provisória 763/16, assinada pelo presidente Michel Temer, em 23 de dezembro do ano passado. O trabalhador poderá sacar os valores depositados em todas as contas cujo contrato de trabalho estava extinto em 31 de dezembro de 2015. A Caixa criou uma página com todas as informações sobre a MP e divulgou um calendário de pagamento, que começa a valer a partir desta sexta-feira (10), para os nascidos em janeiro e fevereiro.

Para saber mais sobre a MP 763/16 e consultar o calendário de pagamento acesse o link http://www.caixa.gov.br/beneficios-trabalhador/fgts/contas-inativas/Paginas/default.aspx.

Dos 33,79 milhões de beneficiários do INSS, 20,05 milhões contraíram empréstimos com desconto em folha. Dívida de R$ 102,3 bilhões representa R$ 5.104,46 para cada um, três vezes o valor médio que recebem mensalmente

ANTONIO TEMÓTEO

Chegar à velhice tem sido doloroso para milhões de brasileiros. Mesmo após uma vida de trabalho e sacrifícios, os aposentados e pensionistas da Previdência não conseguem desfrutar do tempo livre com dinheiro no bolso. Dados do Instituto Nacional do Seguro Social (INSS) mostram que, de cada 10 beneficiários do sistema, pelo menos seis estão endividados pela contratação do crédito consignado.

Grande parte dos idosos faz isso não para pagar as próprias contas, mas para sustentar filhos ou netos desempregados. Em outros casos precisam ajudar familiares que têm renda, mas insistem em manter um padrão de vida acima do que o contracheque permitiria.

Segundo o INSS, dos 33,79 milhões de beneficiários, 20,05 milhões têm operações com desconto em folha, 59% do total. Esse grupo devia R$ 102,3 bilhões as instituições financeiras até janeiro de 2017, conforme dados do Banco Central (BC).

O número de segurados que têm uma parcela da renda comprometida com o pagamento de empréstimos tende a ser bem maior, já que o INSS não tem controle sobre outros financiamentos contratados pelos aposentados.

Com foco restrito no consignado, pode-se dizer que cada uma dos beneficiários do INSS que contratou essa linha de financiamento deve, em média, R$ 5.104,46. Esse valor é três vezes maior do que o benefício médio pago aos segurados da Previdência em janeiro, de R$ 1.240,65.

O crédito consignado tem sido a galinha dos ovos de ouro das instituições financeiras. Enquanto a crise econômica destruiu milhões de empregos e levou os bancos a restringirem a oferta de linhas de financiamento, o apetite delas por beneficiários do INSS só aumentou, já que o desconto em folha reduz muito a chance de calote.

Além de ser a única modalidade de crédito que não perdeu espaço, teve crescimento de dois dígitos, em plena recessão. O estoque de empréstimos com desconto em folha de aposentados e pensionistas cresceu 15,6% nos últimos 12 meses encerrados em janeiro.

A garantia de receber o pagamento diretamente do governo tranquiliza as instituições financeiras a manter os juros estáveis e garante a menor taxa de inadimplência do país, de apenas 1,9%. Nos últimos 12 meses, a taxa encolheu 0,7 ponto percentual, de 31,4% ao ano para 30,7%.

Armadilha

Entretanto, a facilidade para conseguir um empréstimo consignado é uma armadilha para quem não controla as finanças e tem prejudicado a vida de milhões de beneficiários do INSS. A pensionista Rita de Sousa Fernandes, 75 anos, é uma delas. Há dois anos contratou um financiamento com desconto em folha para pagar contas atrasadas. A operação comprometia R$ 175 do orçamento por 60 meses. Após um período de pagamentos e a abertura de margem com o aumento no valor do benefício, o gerente do banco fez a ela nova proposta, que foi prontamente aceita.

Sem qualquer controle sobre quanto paga mensalmente à instituição, Rita sabe apenas o valor que recebeu quando sacou o benefício, porque estava com o comprovante da operação na carteira: ficou só com R$ 913 para as despesas do mês.

Esse dinheiro é usado para pagar contas, comprar remédios e comida. Ela não se lembra a última vez que comprou uma roupa. Com a filha e uma das netas desempregada, Rita tem sido o esteio da família. Diante da perspectiva de mudanças nas regras para concessão de benefícios, corre para solicitar um benefício adicional, por idade para pessoa com deficiência, já que é cega de um olho.

Caso o texto que tramita no Congresso Nacional seja aprovado antes do requerimento, Rita não terá direito a acumular os dois benefícios. “A vida não está fácil. Quem diz que a vida começa após os 60 está profundamente enganado”, resume.

Incentivo ao consumo

O crescimento explosivo nas concessões de crédito consignado ocorreu durante as gestões de Luiz Inácio Lula da Silva e Dilma Rousseff, que mantiveram o incentivo ao consumo mesmo após a deflagração da crise economia. Em setembro de 2015, o Congresso Nacional autorizou os beneficiários do INSS a comprometer até 35% da remuneração com empréstimos com desconto em folha — antes eram 30%. O texto definiu que o limite adicional deve ser usado, exclusivamente, para o pagamento das despesas contraídas por meio de cartão de crédito, de modo a reduzir o comprometimento com essa linha de crédito, mais cara.

Um ano antes, em setembro de 2014, o Conselho Nacional de Previdência Social (CNPS) aprovou a elevação de 60 meses para 72 meses no prazo de pagamentos desses financiamentos. À época, o extinto Ministério da Previdência Social calculou que a medida resultaria em um incremento anual de R$ 23,7 bilhões no volume contratado pelos aposentados e pensionistas.

Especialistas recomendam que o consignado seja usado pelos beneficiários do INSS somente em uma emergência, jamais para consumir. O ideal, destacam os educadores financeiros, é que ao longo da vida, uma poupança seja formada para garantir a queda de renda que ocorre no momento da aposentadoria, já que existe um teto para os benefícios.

Facilidade é criticada

O fato de os beneficiários do INSS estarem endividados é um problema grave, avalia o coordenador de Previdência do Instituto de Pesquisa Econômica Aplicada (Ipea), Rogério Nagamine. Ele explica que, com o comprometimento da renda, o que sobra é pouco para fazer frente o aumento de despesas que a velhice traz. Em muitos casos, ressalta o especialista, os segurados fazem operações que chegam ao limite da margem consignável e não se dão conta de que a renda diminuirá significativamente. “Para quem ganha um salário-mínimo ou o benefício médio, é uma queda brutal”, destaca.

Nagamine ainda alerta que muitos segurados acumulam dividas além do consignado e isso agrava ainda mais o problema. Na opinião dele, tanto o limite da renda que pode ser comprometida com os empréstimos consignados como o prazo para pagamento das dividas precisa ser revisto pelo governo. “As parcelas vão se acumulando e se tornam uma bola de neve. Essa situação também dificulta a recuperação da economia”, comenta.

Desinformação

A falta de educação financeira e de uma cultura previdenciária estimulam o crescimento do número de beneficiários e das dívidas dividas com consignado, explica Leonardo Rolim, consultor legislativo da Câmara dos Deputados e especialista em Previdência. Ele ressalta que muitos segurados, sobretudo aqueles que se aposentam por tempo de contribuição, requerem o benefício aos 55 anos, se mantém no mercado de trabalho e têm um incremento na renda.

Entretanto, detalha Rolim, isso é uma armadilha, porque os segurados aceitam se aposentar com um benefício menor que será a renda quando decidirem deixar de trabalhar. Com a crise econômica, muitos perderam o emprego e tiveram uma queda brutal da renda. E a maneira encontrada para tentar solucionar o impasse e manter as contas em dia é correr para o consignado. “Há quem passe toda a velhice pagando parcelas as instituições financeiras”, diz.

Rolim relembra que até 2012, enquanto ocupou a Secretaria de Políticas de Previdência de Social do Ministério da Previdência Social, de cada 10 beneficiários do INSS, apenas quatro tinham consignado contratado. “O crescimento do número de endividados é preocupante porque muitos aposentados têm sustentado as famílias nesse momento de crise. Alguns chegam a tomar empréstimos para parentes e amigos e são obrigados a assumir as dívidas. Isso ainda acontece mesmo com os alertas para os riscos de fazer essas operações nessas condições”, explica.

Mais de 30 milhões de trabalhadores têm direito ao saque do saldo das contas inativas do Fundo. A previsão é que a medida injete mais de R$ 30 bilhões na economia brasileira. O pagamento começa em 10 de março e vai até 31 de julho deste ano

O governo federal e a Caixa divulgaram hoje a sistemática e o calendário de pagamento das contas inativas do Fundo de Garantia do Tempo de Serviço (FGTS). Conforme a Medida Provisória 763/2016, tem direto ao pagamento de conta inativa o trabalhador que pediu demissão ou foi demitido por justa causa até 31 de dezembro de 2015. A medida engloba 49,6 milhões de contas, com saldo de R$ 43,6 bilhões, beneficiando 30,2 milhões de trabalhadores. A previsão é que a medida injete mais de R$ 30 bilhões na economia brasileira.

O pagamento das contas inativas será realizado a partir de 10 de março e vai até o dia 31 de julho deste ano, seguindo as regras de pagamento definidas pela Caixa, na qualidade de Agente Operador do FGTS. A sistemática leva em conta o mês de aniversário do trabalhador.

O cronograma de pagamento foi divulgado nesta terça-feira (14) em cerimônia realizada no Palácio do Planalto, com a presença do presidente da República, Michel Temer, de ministros do Estado, do presidente da Caixa, Gilberto Occhi e outras autoridades.

Quem pode sacar:

De acordo com a MP 763, o trabalhador que pediu demissão ou foi demitido por justa causa até 31 de dezembro de 2015 pode sacar o saldo da conta vinculada, estando ou não fora do regime do FGTS. Antes da publicação da MP, o trabalhador somente poderia sacar caso permanecesse três anos fora do Regime do FGTS ou em caso de aposentadoria, utilização para moradia ou determinadas doenças previstas em lei.

As demais regras de saque das contas ativas não sofreram modificação, ou seja, o saque de contrato de trabalho vigente só pode ocorrer nos casos de demissão sem justa causa, moradia própria ou aposentadoria, por exemplo.

Canais Exclusivos de informação:

A Caixa criou um serviço exclusivo ( www.caixa.gov.br/contasinativas) para facilitar o atendimento ao trabalhador que tem direito ao pagamento de conta inativa. Na página, o trabalhador pode visualizar se possui contas contempladas pela MP 763, o valor que tem a receber, a data do saque e os canais disponíveis para realização do pagamento.

Outra opção de atendimento aos trabalhadores é o Serviço de Atendimento ao Cliente pelo 0800 726 2017. No telesserviço será possível saber se a conta vinculada está apta para recebimento do valor disponível para saque, além de informações sobre os canais de pagamento. Para realizar a consulta do saldo no 0800 ou no site, o trabalhador deve informar seu número de CPF e PIS/Pasep (NIS).

Abertura de agências aos sábados:

A Caixa abrirá 1.891 agências no primeiro sábado após o início do cronograma mensal de pagamento, exceto em abril.

Excepcionalmente, em fevereiro, as agências selecionadas também terão atendimento exclusivo neste sábado (18), com objetivo de solucionar dúvidas sobre o saque de contas, regularização de cadastro dos trabalhadores e cadastramento de senha do Cartão do Cidadão. A relação das agências com horário especial de atendimento poderá ser vista no site da Caixa.

Entre os dias 15 e 17 de fevereiro, todas as agências da Caixa abrirão duas horas mais cedo para dar atendimento exclusivo a esse público. A Caixa estuda ainda abrir unidades em horário especial em outras datas, que serão divulgadas oportunamente também por meio do site do banco.

Pagamentos das contas:

Para os clientes da Caixa que têm conta poupança individual, o crédito será realizado automaticamente, conforme calendário. O valor estará disponível na conta no dia da abertura do calendário mensal. Essa medida deve beneficiar cerca de 10 milhões de trabalhadores. Os correntistas da Caixa poderão optar em receber o crédito em sua conta corrente, pelo site do banco (www.caixa.gov.br/contasinativas) ou pelo Telesserviço (0800 726 2017).

A partir de 10 de março, as contas inativas com saldo até R$ 1,5 mil poderão ser sacadas no autoatendimento da Caixa apenas com senha do Cartão do Cidadão (sem a necessidade do plástico). Já para valores entre R$ 1,5 mil e R$3 mil será necessário que o trabalhador possua o Cartão do Cidadão e senha para pagamentos no autoatendimento.

Outra opção para saque são os canais parceiros (Correspondentes Caixa Aqui e Unidades Lotéricas), onde são permitidos saques de até R$ 3 mil, apresentando o documento de identificação do trabalhador, Cartão do Cidadão e a respectiva senha. Valores acima de R$ 3 mil serão sacados exclusivamente nas agências da Caixa. Para valores superiores a R$ 10 mil será necessária a apresentação da carteira de trabalho ou documento que comprove a extinção do vínculo do trabalho.

A Caixa orienta que os trabalhadores consultem o site www.caixa.gov.br/contasinativas ou o 0800 726 2017 para serem direcionados à melhor opção de pagamento, antes de se dirigirem a um dos canais oferecidos. A Caixa recomenda que para os clientes que necessariamente serão atendidos nas agências, além dos documentos pessoais, seja apresentada carteira de trabalho para agilizar o atendimento em caso de dúvidas, independentemente do valor.

Rede Caixa

A rede de atendimento da Caixa é composta por 4.249 unidades próprias (470 com Penhor e 3 instaladas em Barco), sendo 3.412 agências, 837 postos de atendimento e 8 unidades móveis (Caminhões), 13.080 casas lotéricas, 11.178 correspondentes Caixa Aqui e 6.230 pontos de autoatendimento, com 31.315 equipamentos, 19.868 terminais do Banco 24Horas e 2.953 da Rede Compartilhada CaixaxBB.

Decisão judicial que permite descontar do Imposto de Renda total gasto com educação divide opiniões

Gerou polêmica a decisão da Justiça Federal de São Paulo que reconheceu o direito dos contribuintes de deduzir integralmente do Imposto de Renda os gastos com educação, sem limite. Alguns tributaristas avaliam como justa a decisão, por desonerar o contribuinte que arca com um dever não cumprido pelo Estado. Outros ponderam que, se aplicado a todos os casos, o fundamento da decisão pode causar desequilíbrios nas contas públicas.

Decisão recente do juiz Heraldo Garcia Vitta, da 21ª Vara Federal da capital paulista (link abaixo), liberou do teto de dedução os membros da Associação dos Procuradores do Estado de São Paulo (Apesp), que agora podem descontar, da base de cálculo do imposto a pagar a partir de abril, despesas com educação própria e de dependentes na Declaração de Ajuste Anual. Estão incluídos gastos com educação infantil, ensino fundamental, médio e superior, cursos de graduação e pós-graduação e ensino técnico.

Igor Mauler Santiago, sócio do escritório especializado Sacha Calmon – Misabel Derzi Consultores e Advogados, afirma que a imposição de teto para dedução de despesas com educação viola a Constituição e prejudica o desenvolvimento do país. “O atraso educacional é a nossa maior trava. Remover o teto traria impacto de apenas R$ 1,2 bilhão ao ano nas receitas da União, um custo irrisório para a satisfação de um direito fundamental e para o resgate do nosso déficit tecnológico e cultural”, avalia. Ele diz ainda que a decisão da Justiça Federal de São Paulo abre precedente para outras decisões no mesmo sentido.

A advogada Verônica Sprangim, do DGCGT Advogados, concorda. Segundo ela, a educação é, ao mesmo tempo, um dever do Estado e um direito do contribuinte, previsto no artigo 5º da Constituição. “Se por incapacidade financeira ou operacional o Estado não consegue cumprir esse dever e o transfere para o cidadão, é direito do contribuinte pessoa física deduzir o gasto que, por determinação constitucional, deveria ser suportado pelo Estado”, diz.

Segundo ela, o fim do teto é vantajoso para o poder público, que deixa de desembolsar com educação ao mesmo tempo que tem certeza de que o dinheiro foi empregado efetivamente nesse propósito.

Já para o tributarista Alexandre de Castro Rocha, do escritório Adib Abdouni Advogados, a regra de dedução não pode ser simplesmente contornada. “A tese mostra-se sedutora, à primeira vista. Contudo, o sistema tributário brasileiro fixa limites para dedução de despesas dessa ordem, ainda que em patamar insuficiente. Isso tem origem no exercício legítimo da implementação de política fiscal por parte dos poderes Executivo e Legislativo. As regras para deduções, que são benesses fiscais, têm fundamento jurídico na conveniência do legislador”, explica.

André Menescal, sócio do escritório Nelson Wilians e Advogados Associados, vê consequências ruins da decisão para as finanças do país. “Isso pode causar desequilíbrio ao erário, já que o Imposto de Renda tem grande relevância para estados e para a União. Deduzir sem limite só porque o Estado não provê educação não se sustenta”, afirma.

http://www.jfsp.jus.br/assets/Uploads/administrativo/NUCS/decisoes/2017/170116apesp.pdf

Amauri Pinheiro*

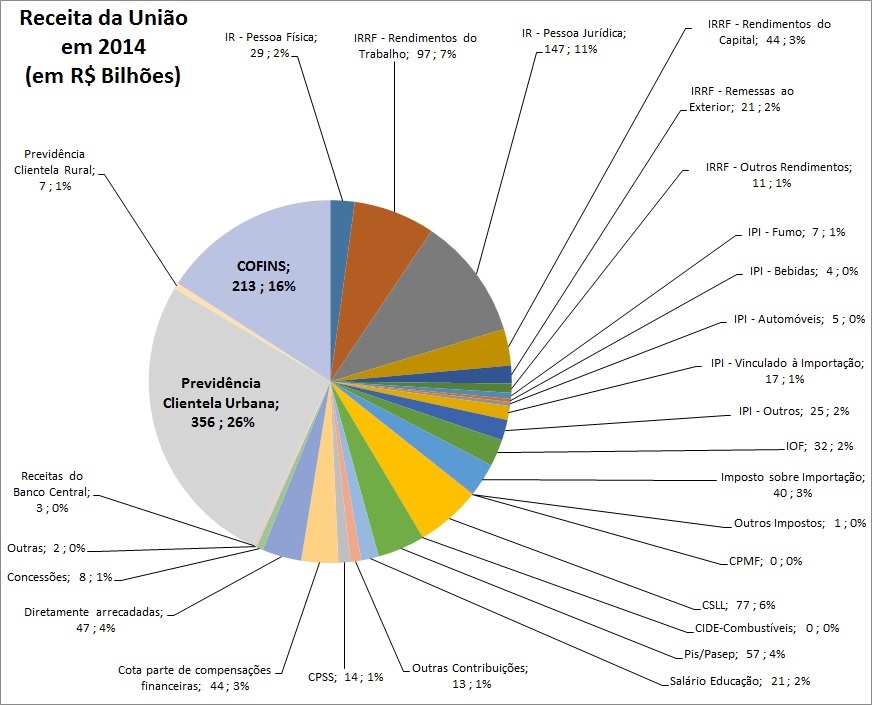

A Previdência contribuiu com 43% da Receita da União em 2014 (consumiu 28%).

Ou seja, da arrecadação total de R$ 1,3 trilhão, a previdência contribuiu com R$ 577 bilhões, sendo R$ 363 bilhões de contribuições diretas e R$ 213 bilhões do Confins. Enquanto isto, a receita de IPI (produção industrial) foi de R$ 57 bilhões e o IR sobre rendimentos de capital rendeu à União R$ 44 bilhões.

FONTE

Para encontrar os dados da matéria acesse o site e siga os passos:

NO ARTIGO TODO PODER EMANA DO …

HÁ UM LINK QUANDO SE CLICA EM Despesas – Secretaria do Tesouro Nacional

É através dele que abro a fonte de informações tanto do artigo abaixo, quanto do artigo sobre a Previdência, que fiquei de enviar o link da fonte de dados.

http://www.fenajufe.org.br/index.php/imprensa/artigos/4276-todo-o-poder-emana-do

Agora a proceda à seleção ao lado

Clique em confirmar seleção de séries

Digite um período (aqui tem de tentar várias vezes até acetar o período de um ano)

Clique em Exportar Dados – Os dados estarão em uma planilha de excel

Poderá também fazer um gráfico com as informações solicitadas

*Amauri Pinheiro, Técnico Judiciário do TRT RJ

Gastão Vieira deixou hoje a presidência do FNDE e fez balanço de sua gestão

Ele definiu como os destaques de sua gestão o acesso público à informação, gestão de Prestação de Contas, Fies, liberação de recursos para construção de creches e PDDE

Por meio de nota, a assessoria de imprensa informou que, desde que assumiu o FNDE, o presidente Gastão Vieira – que já conhecia bem a autarquia, seus programas e principais gargalos – traçou um plano de trabalho pautado na transparência e no aperfeiçoamento de processos, com prioridade para a prestação de contas à sociedade de tudo que o Fundo executa. Além de ampla divulgação para todas as ações e tornar o FNDE. Para isso, algumas medidas prioritárias foram tomadas, como o lançamento de Sistema de Transparência Pública para as obras custeadas com recursos do FNDE e o lançamento do Plano de Dados Abertos do FNDE.

Para implantar uma rotina de diálogo efetivo entre o FNDE e prefeitos de todos os cantos do país, Vieira abriu sua agenda para receber todos os que pleitearam audiências. Nesses oito meses de gestão, foram realizados atendimentos para cerca de mil prefeitos de todos os estados brasileiros. Os assuntos tratados e encaminhados foram os mais diversos; desde repasses de obras, até alimentação de sistemas eletrônicos.

Na intenção de se aproximar cada vez mais do Congresso Nacional, já que ali estão as bases que representam e ajudam as cidades mais longínquas euas questões prioritárias, promoveu, pela primeira vez, capacitação para Assessores Parlamentares no FNDE – o que se chamou de FNDE Apoio Parlamentar, que abriu espaço para se aprender os processos do Fundo Nacional de Desenvolvimento da Educação. Esse olhar voltado para o Congresso Nacional foi importante na garantia de que todos os estados e municípios estivessem aptos a participar dos mais diversos programas da autarquia.

Um dos maiores gargalos encontrados foi o grande passivo de prestação de contas sem análise conclusiva – No início de 2016 o montante passava de 220 mil processos sem análise. Com a implantação de ações focadas na otimização dos processos, nas estratégias definidas no Comitê de Prestação de Contas e complementadas pela gestão de pessoas, já foram concluídos cerca de 60 mil processos.

Vieira lançou o cartão PDDE – Uma nova ferramenta para facilitar a execução financeira do Programa Dinheiro Direto na Escola (PDDE) e aprimorar o controle sobre a utilização dos recursos. O Cartão PDDE, lque inicialmente está sendo utilizado por 26 unidades executoras do programa, será ampliado, gradualmente. O cartão foi lançado em cerimônia no Palácio do Planalto dia 29 de junho.

No Fies a gestão alcançou uma economia de cerca de R$ 200 milhões

Com sanção do Presidente Michel Temer do projeto de Lei aprovado no Congresso Nacional, que repassa os custos das taxas administrativas do Fies para as instituições de Ensino Superior, a economia para os cofres públicos foi na ordem de R$ 200 milhões. Ainda no FIES, Gastão Vieira recebeu, prêmio de Boas Práticas da CGU pela implementação do SISFA, software de código aberto Fiscaliza Fatura (FisFa), que aperfeiçoou a fiscalização de faturas dos agentes financeiros do Fundo de Financiamento Estudantil (Fies) e gerou uma economia de cerca de R$ 60 milhões ao Fundo.

Entregou cerca de 100 ônibus do Caminho da Escola para todo o país.

Foram retomadas também mais de 600 obras de unidades de educação infantil e quadras poliesportivas, a partir da determinação do Presidente Temer. As obras fazem parte do Plano de Ações Articuladas e o FNDE retomou obras que estavam em estágio avançado, porém, inconclusas, visando entregar assim o equipamento público que os municípios necessitam.

Encaminhou Plano de Ação do FNDE ao TCU com previsão de concurso público para cerca de 130 cargos efetivos no FNDE, fortalecendo assim, o diálogo com TCU, MP e Casa Civil sobre os problemas enfrentados pela autarquia, o que resultou em estratégias de otimização dos sistemas e melhoria na gestão de pessoas. O método usado no FNDE será reproduzido, pelo Ministério do Planejamento, em outras instituições do Governo Federal.

Nota da CSB sobre as medidas econômicas: Enfim uma pauta positiva

Certamente, as propostas não agradarão a todos, mas apontam para uma agenda diferente das ações negativas e impopulares que estavam no centro das intenções da equipe econômica.

Todo o setor produtivo aplaude qualquer mecanismo que procure estancar e diminuir as imorais taxas de juros cobradas dos consumidores e das empresas, que fomentem o crédito e tentem recuperar a capacidade produtiva do país.

Contudo, a medida mais importante e indispensável, urgente e improrrogável, é a redução da taxa básica de juros (Selic), a fim de desafogar o setor produtivo brasileiro e diminuir os gastos estrondosos do governo federal com a rolagem da dívida.

A proposta do governo Temer, aprovada pela Câmara, significa dar adeus ao desenvolvimento.

João Sicsú*

Não há desequilíbrio fiscal estrutural, crônico e agudo, nas contas do setor público. Algo que exigiria uma medida drástica: uma mudança na Constituição que deve vigorar por muitos anos. Mas o governo e seus seguidores mentem e dizem que existe. A propaganda mentirosa auxilia aqueles que precisam de uma mentira para repetir e convence os ingênuos que pensam que o governo deve funcionar de forma semelhante à economia doméstica.

Primeiro, mentem dizendo que o governo federal tem déficits anuais e dívidas acumuladas exorbitantes. Em seguida, sugerem que o governo é igual a uma família. Quando endividada, cortaria despesas. Então, precisaríamos de uma regra para impedir o aumento dos gastos públicos. Igualzinho a uma família: algum sacrifício hoje para colher os frutos da tranquilidade amanhã. Por fim, jogam a isca: a Proposta de Emenda Constitucional 241.

A PEC 241 estabelece uma regra de teto para os gastos primários do governo federal. A regra é que os gastos primários de cada ano somente poderão aumentar de acordo com a inflação passada (medida pela variação do IPCA acumulada em 12 meses até junho do ano anterior). E essa regra deverá vigorar por 20 anos.

O governo faz dois tipos gastos: os primários e o pagamento de juros da dívida pública. Os primários são os gastos com saúde, educação, assistência social, cultura, defesa nacional etc. Excetuando os dois últimos anos (2014 e 2015), os diversos governos fizeram superávit no orçamento primário. Sempre gastaram menos do que arrecadaram. Em todos os anos, sem exceção.

A tabela mostra que, no período 2003-2013 (11 anos), o setor público fez despesas primárias em valores sempre inferiores às suas receitas. Portanto, fez superávit. Mostra que somente existe déficit orçamentário porque as despesas com o pagamento de juros da dívida pública são elevadíssimas. Esse é o motivo do nosso déficit orçamentário.

| Quadro Orçamentário do Setor Público e Crescimento

Média 2003-13 2014 |

Resultado orçamento primário (em % do PIB)

+2,89 -1,88 |

Despesas com juros (em % do PIB) -5,91 -0,57 |

Déficit orçamentário (ou nominal) (em % do PIB)

= -3,02 = -6,05 |

Taxa de crescimento da economia (em %)

+3,6 +0,1 |

Pode-se constatar, também, que o que há de estrutural é que quando há crescimento econômico e, então, as receitas são suficientes, o governo faz superávit primário. Mas sempre faz déficit orçamentário (ou nominal) porque as despesas com juros superam a economia que o governo fez nas áreas da educação, saúde, saneamento, cultura etc.

E as despesas públicas com juros são elevadas não porque o montante da dívida é exorbitante, mas sim porque a taxa de juros Selic que remunera quem tem títulos da dívida pública é alta demais. Para resolver a situação orçamentária bastaria, por um lado, baixar os juros Selic e, por outro, estimular o crescimento.

Não precisa ser economista, especialista em contas públicas, para perceber que o que faz o déficit orçamentário são as despesas com o pagamento de juros da dívida pública. Se dependesse dos gastos somente nas áreas que fazem o gasto primário sempre haveria superávit orçamentário, exceto em conjunturas específicas.

No ano de 2015, a política de contenção de gastos públicos se intensificou e o resultado foi uma grave recessão de 3,8% do PIB com um déficit orçamentário de 10,38% do PIB. Embora maior que o déficit de 2014, era de mesma natureza, conjuntural. Em ambos os anos, o problema foi a falta de crescimento associado às despesas de juros que são inaceitáveis.

A defesa da PEC de que haverá uma queda na relação dos gastos primários do governo como proporção do PIB e isso fará o reequilíbrio fiscal é falacioso. Isso em si pode não melhorar nem piorar os resultados fiscais.

Os resultados fiscais dependem de outros fatores: crescimento, arrecadação e o pagamento de juros da dívida pública. Além de tudo, essa relação despesas primárias/PIB poderá até aumentar se houver, como é provável, prolongamento do ciclo recessivo ou estagnacionista.

A PEC desmontará o Estado brasileiro e suas políticas sociais pelo simples fato de que o que necessitamos são mais gastos per capita em diversas áreas, com destaque para saúde e educação. Não temos, tais como diversos países europeus, um estado de bem-estar conformado. E o desenvolvimento brasileiro é essencialmente a construção de um estado de bem-estar social.

A conformação desse estado de bem-estar depende de mais investimentos sociais. Quanto maior o gasto real por cada indivíduo (ou para cada cidadão) maior será a qualidade dos serviços e programas ofertados pelo Estado, desde a educação até a saúde. Mais recursos públicos por cada indivíduo (ou para cada cidadão) significará menos vulnerabilidade social e mais serviços de qualidade para população.

O que a PEC 241 propõe é exatamente o inverso: interromper o desenvolvimento brasileiro e colocar o País em rota de regressão. A PEC necessariamente diminuirá o gasto público per capita porque tais gastos estarão congelados, mas haverá crescimento populacional. De 2006 a 2015 (10 anos), o gasto per capita aumentou 44% na saúde e 102% na educação. E, é possível estimar que nos próximos 10 anos haverá uma redução de 6% no gasto per capita nas duas áreas.

A PEC 241 será a PEC do “adeus ao desenvolvimento”. Saúde e educação são exemplos bem elucidativos, mas todas as áreas serão alcançadas: moradia popular, saneamento básico, transporte, cultura, assistência social etc. Enquanto essa proposta constitucional estiver em vigor não haverá desenvolvimento.

(*) Professor do Instituto de Economia da UFRJ, foi diretor de Políticas e Estudos Macroeconômicos do Ipea entre 2007 e 2011.

CNJ – Comitê discute aperfeiçoamentos em sistema de bloqueio judicial de contas

Bloquear contas bancárias para garantir o pagamento de dívidas judiciais deve se tornar mais fácil para juízes de todo o país a partir do final de 2017. Esse é o prazo para que os bancos e cooperativas de crédito se adaptem à nova determinação do Banco Central para o Bacenjud, sistema criado pelo Conselho Nacional de Justiça (CNJ) e pelo Banco Central (Bacen) para tornar mais efetivas as ordens do Poder Judiciário ao Sistema Financeiro Nacional.

Segundo o conselheiro Carlos Eduardo Dias, que representa o CNJ no Comitê Gestor do Bacenjud, o aperfeiçoamento técnico se refere às contas bloqueadas por ordens judiciais que não tenham saldo suficiente no ato do bloqueio para saldar a dívida reconhecida pela Justiça. A mudança foi formalizada em comunicado do Bacen em 21 de outubro e os bancos terão 360 dias para colocá-la em prática.

“Os titulares das contas sem saldo suficiente no momento em que forem bloqueadas pela Justiça permanecerão sem poder realizar saques até o fim do dia, quando uma segunda tentativa de reservar os recursos necessários para saldar a dívida será feita pela Justiça, automaticamente. A conta continuará apta a receber créditos, mas não permitirá débitos até o fim do dia”, afirmou o conselheiro, após reunião do Comitê Gestor do Bacenjud realizada quarta-feira (9/11) na sede do CNJ, em Brasília.

Outra mudança no Bancenjud anunciada na reunião foi o fim de uma funcionalidade do sistema que impedia o bloqueio de contas bancárias vinculadas a determinado CPF ou CNPJ. “O juiz emitia uma ordem judicial no sistema para que o banco bloqueasse uma conta ligada a um CPF, por exemplo. Por causa dessa funcionalidade, tornava-se impossível a qualquer outro magistrado bloquear a conta ligada a esse mesmo CPF. Isso invadia a competência jurisdicional do juiz, que tem de decidir cada caso concreto apresentado”, afirmou Dias. Dessa forma, outros credores ficavam impedidos de serem pagos, mesmo após a sentença judicial favorável.

Novidade – O comitê também decidiu criar uma nova funcionalidade para evitar o risco de bloqueio a contas-salário. Essa modalidade de conta é praticamente impenhorável, de acordo com a legislação – uma exceção é a necessidade de se garantir recursos para pagamento de pensão alimentícia. “O juiz poderá decidir, ao acessar o Bacenjud na tela do computador, se inclui a conta-salário do réu entre as contas a serem rastreadas na busca de recursos que assegurem o pagamento de uma dívida já reconhecida pelo Poder Judiciário”, afirmou.

Eficiência – Segundo levantamento do Banco Central, no ano passado 3,6 milhões de bloqueios de valores foram feitos graças ao BacenJud, no valor total de R$ 29,1 bilhões reservados para a amortização de débitos reconhecidos por decisão judicial. A praticidade do sistema informatizado reduziu o número de ofícios em papel a apenas 53.236 dos casos.

Antes do sistema, criado em 2001, pedidos de bloqueio de valores ou requisição de informações eram feitos em meio físico, o que retardava o cumprimento das ordens judiciais e prejudicava a eficácia da decisão judicial. As ordens de bloqueio que tramitaram pelo sistema afetaram 5,6 milhões de pessoas físicas e jurídicas em 2015.

Servidores da Universidade de Brasília (UnB) em greve contra a PEC 241/2016