Tag: contas

Contribuintes estão mais ágeis na solução de pendências com o Fisco

Com os avanços que são apresentados anualmente pela Receita Federal do Brasil, é visível que os contribuintes estão solucionando de forma imediata as questões pendentes junto ao Fisco

Sandro Rodrigues*

A RFB recebe informações e declarações das mais diversas fontes, exemplificando: bancos, operados de cartões de crédito, operadoras de planos de saúde, hospitais, cartórios de registro de imóveis, empresas em geral, dentre outras, ou seja, nada escapa aos olhos do Fisco.

Portanto, no momento de ajustar as contas com o Fisco, é necessário muita atenção e transparência, qualquer informação desencontrada com à Receita Federal ensejará em pendência e, por conseguinte a declaração ficará retida no banco de dados da Receita Federal (malha fina).

À vista desse fato, fundamental que o contribuinte ao apresentar a DIRPF acompanhe seu processamento, uma vez que em média em 24 horas poderá saber se ela foi processada ou se há divergência, através acesso ao e-CAC (Centro Virtual de Atendimento) disponível no site da RFB.

Portando, no caso dela não ter sido processada por conta de necessidade de comprovação de documentação, caberá ao contribuinte observar se de fato as pendências constante do relatório do e-CAC são pertinentes, ou seja, deixou de lançar algum rendimento tributável ou ainda lançou um gasto dedutível de forma incorreta ou outra situação que o contribuinte constatou que o registro foi efetuado de forma irregular, então basta fazer a retificação da declaração com as informações adequadas, assim procedendo, passados novamente as 24 horas, volte a confirmar se está tudo resolvido, isto é, se as divergências deixaram de constar no banco de dados do fisco.

Para concluir, pode ocorrer que as incongruências apontadas pela Receita Federal mediante o Centro Virtual de Atendimento não sejam procedentes, situação em que poderá ser resolvida rapidamente pelo contribuinte mediante a apresentação virtual dos documentos comprobatórios pelo DDA (Dossiê Digital de Atendimento) disponível na aba do e-CAC, onde o contribuinte deverá escanear os documentos e enviá-los para a análise do Auditor da Receita Federal, uma vez analisados e validos por ele, igualmente a situação com o Fisco ficará regularizada, sem que o declarante necessite ir pessoalmente ao posto da RFB.

Em síntese, com a redução que vem ocorrendo nos últimos anos de declarações retidas em malha fina, segundo a Receita, 51% dos que receberam comunicados enviaram a retificadora. Desses, 47% regularizaram irregularidades, quer por retificação de dados na DIRPF ou na apresentação virtual de documentos via DDA resolvendo prontamente seus problemas com o órgão fiscal. Importante ressaltar que tais procedimentos deverão ser efetuados antes da intimação ou notificação pela Receita Federal, pois nessas situações a retificação não terá eficácia.

Pelo exposto, observamos o quanto os contribuintes estão muito bem informados e atuando com agilidade para resolver eventuais pendências e suas resoluções.

*Sandro Rodrigues – Contabilista economista e fundador da Attend Assessoria Consultorio S/S

O Fórum Nacional Permanente de Carreiras Típicas de Estado (Fonacate) protocolou, hoje, uma denúncia contra o ministro da Economia, Paulo Guedes, na Comissão de Ética Pública (CEP) da Presidência da República, pela manutenção de uma conta em paraíso fiscal

A entidade pede que sejam tomadas as medidas cabíveis para a apuração de violações ao Código de Conduta da Alta Administração Pública, à Lei de Conflito de Interesses, à Lei de Improbidade Administrativa, e aos princípios da moralidade e da impessoalidade.

No documento, o Fonacate destaca que, “para além de ilegal, é imoral e desonesto que o Ministro da Economia, o qual já acusou servidores públicos de serem ‘parasitas’ do Estado, mantenha a gestão de ativos milionários em contas de paraísos fiscais no exterior”

O Fonacate destaca, ainda, que os ativos são “valorizados de forma instantânea por variações cambiais diretamente influenciadas por suas decisões como agente público, permitindo-o, assim, lucrar milhões de reais sem qualquer esforço”.

Para os denunciantes, a revelação em reportagens nesta semana de que Guedes mantém aberta uma empresa offshore nas Ilhas Virgens Britânicas representa notório conflito de interesses, já que o ministro tem acesso a informações privilegiadas e detém poderes de decisão, formulação e influência sobre políticas capazes de afetar valor e cotação de investimentos financeiros.

O documento argumenta que a legislação é clara ao classificar como conflito de interesses a prática de atos, pelo agente público, que possam beneficiar pessoa jurídica de que participe, bem como é vedado o seu investimento em bens cujo valor ou cotação possa ser afetado por decisão ou política governamental a respeito da qual tenha informações privilegiadas.

“É notório, assim, que para além da expressa vedação legal, por imperativo ético, o sr. Paulo Guedes deveria ter se desvinculado da gestão da referida offshore a partir da sua posse no cargo público”, acrescenta a denúncia. O Fonacate alega ainda que a Declaração Confidencial de Informações (DCI) apresentada por Guedes à Comissão de Ética Pública em janeiro de 2019 é “anterior à tomada de conhecimento público deste escândalo”.

Para o presidente da Associação Nacional dos Advogados Públicos Federais (Anafe), Lademir Rocha, é preciso investigar os fatos novos e principalmente a trajetória do dólar no período de 2019 para cá.

“Não estamos falando de qualquer ministro, mas do ‘superministro’ da Economia com forte influência sobre esses indicadores. Nesse caso, o simples afastamento da gestão dessa conta não bastaria. Seria necessário se desfazer desses ativos, já que a gestão é um mero detalhe nesse contexto. Há um claro conflito de agência, porque há um interesse privado que vai na contramão do interesse público”, avaliou Rocha. “Temos que confiar que as instituições de ética pública funcionem, e com celeridade. Um pronunciamento tardio em si carrega uma injustiça”, completou o presidente da Anafe.

Os advogados de Guedes informaram na noite de ontem que irão protocolar uma petição à Procuradoria-Geral da República (PGR) e ao Supremo Tribunal Federal (STF) com esclarecimentos sobre a existência dessa offshore. A defesa afirmou que o ministro “jamais atuou ou se posicionou de forma a colidir interesses públicos com privados”.

Na segunda-feira (5), o procurador-geral da República, Augusto Aras, abriu um procedimento de apuração preliminar contra Guedes e o presidente do Banco Central, Roberto Campos Neto, que também possui uma offshore. Tecnicamente, o procedimento é uma espécie de ‘pré-inquérito’ que pode levar à abertura de uma investigação propriamente dita ou levar o caso a ser arquivado.

Decisão da 6ª Turma do STJ na última terça-feira (dia 3), nas investigações para localizar executores e mandantes da morte da vereadora carioca Marielle Franco e de seu motorista, Anderson Gomes, em março de 2018, confirmou determinação da Justiça fluminense para que o Google apresente às autoridades dados de todas as pessoas que transitaram por três áreas específicas do Rio de Janeiro no período de dois anos, entre 1º de janeiro de 2017 e 5 de fevereiro de 2019

Esses dados incluem identificação de contas de usuários e dados cadastrais, registros de conexão, mídias (fotos, vídeos e outras), histórico de pesquisa e de navegação, favoritos, histórico de localização, e-mails, agenda, agenda de contatos, aplicativos instalados e backups contidos nos serviços de “driver”.

Em sua defesa no STJ o Google alegou que a medida atinge número indeterminado, porém expressivo de pessoas, já que as três regiões são muito frequentadas; e que há dificuldades tecnológicas que poderão gerar resultado com baixa confiabilidade — apontar usuários que não estiveram no local ou excluir pessoas que por ali passaram. E denunciou a ocorrência de fishing expedition. Mas não convenceu os julgadores.

No entender do advogado criminalista Diego Henrique, sócio do Damiani Sociedade de Advogados, a medida autorizada pelo STJ significa “a permissão absurda de que o Estado lance suas redes sobre um mar de informações pessoais, sem se saber ao certo o que será pescado, violando-se assim a intimidade e a privacidade de um número indeterminado de cidadãos que nada têm a ver com a investigação criminal”.

“É justamente nesses casos que as barreiras da democracia são paulatinamente degradadas, sempre sob a velha ladainha da gravidade abstrata do delito permite-se a flexibilização de direitos e garantias individuais fundamentais que constituem a própria razão fundante do Estado Democrático de Direito. Dessa forma, fomentam a instituição de um modelo de Estado totalitário”, diz Diego Henrique.

Por sua vez Nathália Rocha, advogada especializada em Direito Penal Empresarial e sócia do escritório Peresi Rocha Advogados, lembra que nenhum direito fundamental é absoluto, nem mesmo o direito à vida. “Por isso é tão comum a expressão ‘sopesar direitos’, para que um dê espaço ao outro quando colidentes em determinada situação concreta.”, afirma Nathália.

“Mas antes que este sopesamento se torne um salvo conduto para arbitrariedades, não se pode perder de vista a proporcionalidade”, adverte a advogada. “Seria proporcional a obtenção de dados privados, em flagrante violação de direitos fundamentais, de inúmeras pessoas sobre as quais não há qualquer suspeita da prática de crime, para identificar, dentre elas, suspeitos? Penso que não”, afirma Nathália Rocha.

No entanto, o advogado criminalista Daniel Bialski, mestre em Processo Penal pela PUC-SP e sócio de Bialski Advogados, tem opinião totalmente diversa. “Este tipo de entendimento não somente deveria ser aplicado neste caso, mas em todos os casos criminais. Porque além de identificar possíveis suspeitos, pode-se também isentar possíveis inocentes de acusações indevidas ou até abusivas. Então, utilizar a tecnologia para apurar a verdade é o ideal da Justiça e todos devemos aplaudir quando este trabalho é feito com excelência”, afirma.

Foto: Hypeness

Relator do TCU aprova com ressalvas contas do presidente da República

No Parecer Prévio sobre as Contas do Presidente da República, o relator, ministro Walton Alencar Rodrigues, do Tribunal de Contas da União (TCU), concluiu que as contas relativas a 2020 “estão em condições de serem aprovadas pelo Congresso Nacional, com ressalvas”. No entanto, o ministro apontou irregularidades na peça orçamentária e fez recomendações ao Poder Executivo, à Casa Civil da Presidência da República e ao Ibama, entre outros órgãos

De acordo com o ministro Walton Alencar Rodrigues, o relatório de execução dos orçamentos da União, com base nos procedimentos aplicados, as contas, “exceto pelos efeitos das ressalvas identificadas, foram observados os princípios constitucionais e legais que regem a administração pública federal, bem como as normas constitucionais, legais e regulamentares na execução dos orçamentos da União e nas demais operações realizadas com recursos públicos federais, em especial quanto ao que estabelece a lei orçamentária anual”.

Na avaliação, Rodrigues conclui que as demonstrações contábeis da União ( compostas pelos balanços Orçamentário, Financeiro e Patrimonial e pela Demonstração das Variações Patrimoniais), “exceto pelos possíveis efeitos das distorções e limitações consignadas no relatório, refletem a situação patrimonial em 31/12/2020 e os resultados orçamentário, financeiro e patrimonial relativos ao exercício encerrado nessa data, de acordo com as disposições da Lei 4.320/1964, da Lei Complementar 101/2000 e das demais normas aplicáveis à contabilidade federal”.

Irregularidades

São várias as irregularidades apontadas pelo ministros. Entre elas, ele destaca a execução de despesa sem suficiente dotação no Orçamento de Investimento pela Caixa Econômica Federal (Caixa), em desacordo com a

Constituição Federal; o não cumprimento, em 2020, da aplicação mínima de recursos para a irrigação no Centro-Oeste; e informações dispersas dos empréstimos e financiamentos concedidos pelas diversas agências financeiras de fomento com recursos dos Orçamentos Fiscal e da Seguridade Social da União na Prestação de Contas do

Presidente da República de 2020, “especialmente quanto às operações do Fundo de Financiamento Estudantil.

Ele informa, também, inconsistências entre as informações de disponibilidades por fonte/destinação de recursos

apuradas a partir da diferença entre ativos financeiros e passivos financeiros (Superavit Financeiro) e apuradas a partir do saldo da conta contábil “Disponibilidade por Destinação de Recurso a Utilizar”, pelos Ministérios do

Desenvolvimento Regional, da Agricultura, Pecuária e Abastecimento e da Ciência, Tecnologia, Inovações e Comunicações. E também insuficiência de informações das prioridades e metas da administração pública federal no orçamento do exercício de 2020. 3).

Plenário do TCU julga, amanhã, contas do presidente da República

O Tribunal de Contas da União (TCU) aprecia, nessa quarta-feira (30/6), às 10 horas, as contas do presidente da República do exercício financeiro de 2020. O relator é o ministro Walton Alencar Rodrigues. A sessão extraordinária telepresencial será transmitida ao vivo pelo YouTube

Segundo o artigo 71, inciso I, da Constituição Federal, compete ao TCU apreciar, mediante parecer prévio, as contas prestadas anualmente pelo presidente da República. Esse parecer deve ser concluído em 60 dias após o recebimento das contas, que consistem dos Balanços Gerais da União e do relatório sobre a execução orçamentária, preparado pelo órgão central do sistema de controle interno do Poder Executivo.

“Ao Tribunal cabe, essencialmente, a análise técnico-jurídica das contas e a apresentação do resultado ao Poder Legislativo. Dessa forma, após a apreciação e emissão do parecer prévio, as contas são encaminhadas ao Congresso, ao qual compete o julgamento, conforme disposto no artigo 49, inciso IX, da Constituição da República”, informa a Corte.

Serviço

Sessão extraordinária: apreciação das contas do presidente da República

Data: quarta-feira (30/6)

Horário: 10h

Transmissão: canal do TCU no YouTube

Policiais federais defendem rejeição da reforma administrativa na Comissão Especial

Para o presidente da Federação Nacional dos Policiais Federais (Fenapef), Luís Antônio Boudens, o ideal é reiniciar a discussão com dados consolidados e não remendar o texto

A Federação Nacional dos Policiais Federais (Fenapef) vai se unir a outras entidades representativas de servidores públicos para tentar derrubar a reforma administrativa na Comissão Especial que analisará a proposta. “Nossa estratégia é fazer com que o debate do mérito seja um momento de reflexão de todos os parlamentares brasileiros, até que a Proposta de Emenda Constitucional (PEC 32/2020) seja rejeitada”, destacou o presidente da entidade, Luís Antônio Boudens.

“Politicamente, todos pensam na adequação do texto por meio de ajustes na Comissão Especial. Mas o ideal é que o governo federal reinicie essa discussão a partir de debates consolidados com os setores da economia, inclusive os setores públicos”, acrescentou.

Boudens explica que o placar apertado na votação dessa terça-feira (25), na Comissão de Constituição e Justiça da Câmara dos Deputados (CCJ) antecipa a dificuldade que a reforma enfrentará até a aprovação final no Congresso. Foram 39 votos favoráveis contra 26. E, ainda assim, o próprio relator, deputado Darci de Matos (PSD-SC), apresentou três supressões ao texto original, encaminhado pelo Executivo.

Na CCJ, os parlamentares apreciam apenas a constitucionalidade da matéria. O mérito – ou seja, as alterações que o texto propõe – serão analisadas daqui para a frente.

Os policiais federais reclamam da falta de clareza em vários itens. “Não foram apresentados dados que demonstrem como a reforma impactaria as contas públicas”, por exemplo, explica Boudens. O projeto apresentado não traça um diagnóstico dos problemas da máquina pública que pretende solucionar.

Há ainda uma série de problemas no texto, como a falta de segurança jurídica, o desrespeito às regras estabelecidas pelo texto constitucional, definição sobre que Estado o país pretende, a qualidade de serviços públicos que serão oferecidos ao cidadão e, sobretudo, isonomia de tratamento entre as diversas carreiras do serviço público.

Entidades que representam servidores públicos já iniciaram ações nas redes sociais para defender a rejeição da proposta ainda na CCJ. Foram organizados tuitaços e envio de e-mails para os parlamentares da CCJ. Essa mobilização deve prosseguir assim que os trabalhos da Comissão Especial forem iniciados.

Se a proposta de reforma administrativa for aprovada pela comissão especial, ela ainda precisará passar pelo Plenário da Câmara e pelo Senado Federal.

Projeto Garimpo do TST identificou mais de R$ 3 bilhões esquecidos em contas judiciais

Mais de R$ 12 milhões foram revertidos à União, em estímulo ao combate à covid-19. A Corregedoria-Geral da Justiça do Trabalho (CGJT) recomendou às Corregedorias Regionais prioridade no Projeto Garimpo das atividades de identificação de contas judiciais com valores considerados ínfimos (até R$ 150)

O Projeto Garimpo da Justiça do Trabalho já identificou, desde a sua criação, em 2019, mais de R$ 3 bilhões em contas judiciais de empresas e de trabalhadores “esquecidas” no Banco do Brasil e na Caixa Econômica Federal. No primeiro ano, a iniciativa localizou cerca de R$ 2 bilhões e liberou aproximadamente R$ 183 milhões após a identificação de seus donos. Até o final de 2020, houve a identificação de mais R$ 1 bilhão.

Pandemia

Em razão da crise da pandemia do coronavírus, a Corregedoria-Geral da Justiça do Trabalho (CGJT) recomendou às Corregedorias Regionais prioridade no Projeto Garimpo das atividades de identificação de contas judiciais com valores considerados ínfimos (até R$ 150). Durante a pandemia, os valores remanescentes e não resgatados dessas contas são recolhidos em DARF específico e convertidos em renda a favor da União. Desde a adoção da medida, em novembro de 2020, mais de R$ 12 milhões foram revertidos à União, em estímulo ao combate à covid-19.

Além disso, um levantamento da CGJT estimou que, em 2020, cerca de R$ 268 milhões foram liberados após a identificação de seus respectivos donos. “Os valores destinados ao combate da covid-19 possibilitam ações para amenizar a pandemia que temos vivido nos últimos meses. Por outro lado, os valores devolvidos à sociedade ajudam a movimentar e estimular a economia durante esse período de crise”, explicou o corregedor-geral da Justiça do Trabalho, ministro Aloysio Corrêa da Veiga.

Projeto Garimpo

Regulamentada pelo Ato Conjunto CSJT.GP.CGJT 01/2019, a ferramenta localiza valores referentes a depósitos recursais, honorários periciais e alvarás que não foram sacados por empresas, advogados ou peritos. Eles dizem respeito a processos antigos, muitos deles arquivados, e a processos com decisão definitiva da Justiça do Trabalho, mas que continuam em aberto por falta de iniciativa das partes, que, mesmo notificadas, não comparecem às Varas ou aos Tribunais para sacar seus alvarás.

Atualmente, a CSJT trabalha no desenvolvimento de um sistema de inserção de dados pelos TRTs que possibilitará o acompanhamento nacional dos valores identificados e liberados no Projeto Garimpo. A comissão nacional destinada ao acompanhamento e à supervisão da implantação, pelas Corregedorias Regionais, chancelou cronograma de reuniões mensais, para acompanhar e implementar melhorias nos sistemas de identificação e liberação dos valores.

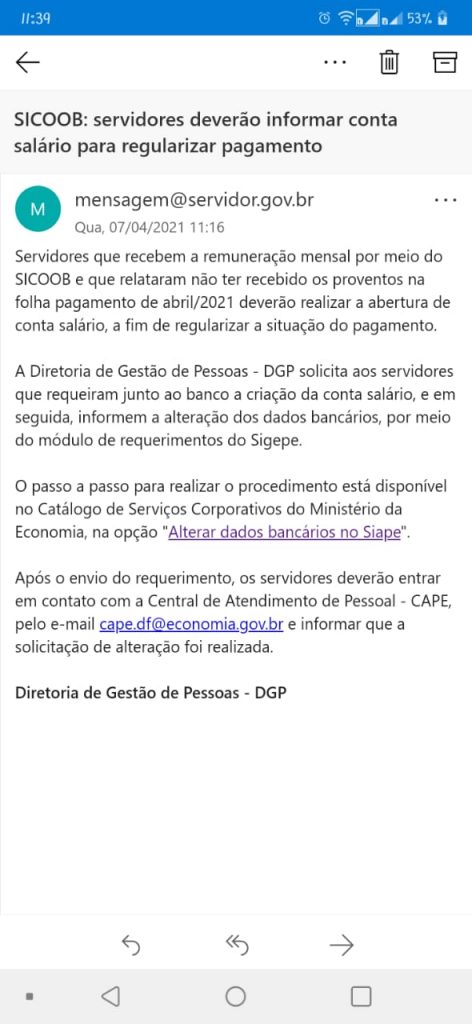

Servidores com contas do Sicoob sem receber salários de abril

Em plena pandemia, a maioria, sem reservas financeiras e apenas com o salário para se manter durante o mês, está sem saber quando terá situação será resolvida. Sicoob passou a exigir, sem aviso prévio, que os servidores abram imediatamente uma conta salário. A alteração exige a presença física do titular no banco. A cooperativa destaca que várias normas, em especial “a resolução 3.402 do Banco Central, preveem que os créditos sejam realizados, obrigatoriamente, em contas salário”

Imagem de Steve Buissinne por Pixabay

O problema que levou pânico ao funcionalismo que tem contas e depende do Sistema de Cooperativas de Crédito do Brasil (Sicoob) começou na quarta-feira (7), após um comunicado da entidade. Segundo denúncias dos associados à Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef/Fenadsef), ativos, aposentados e pensionistas com contas no Sicoob estão sem receber seus salários do mês de abril.

A Diretoria de Gestão de Pessoas (DGP) enviou a eles um informativo avisando que para regularizar a situação do pagamento uma conta salário deveria ser aberta. “Os afetados teriam que entrar em contato com o banco para promover a criação dessa conta e, em seguida, informar a alteração os dados bancários, por meio de um módulo de requerimentos feito via Sigepe”, aponta a Condsef.

A DGP enviou por email aos servidores um passo a passo (imagem abaixo) para o procedimento. Ocorre que, em plena pandemia, num momento delicado com números alarmantes de vítimas da Covid-19, a resolução do problema se torna ainda mais complexa. A alteração da conta exige a presença física do titular da conta no banco, além da dificuldade que muitos aposentados já relatam de seguir as orientações pela internet.

“Para a Condsef/Fenadsef, uma alteração de procedimento como essa deveria ter sido informada e orientada com muita antecedência. A negligência do aviso em cima da hora, tendo sido as pessoas surpreendidas sem o depósito do seu pagamento mensal, torna o problema ainda mais urgente. Muitos dos servidores atingidos não possuem reservas financeiras e contam apenas com seus proventos para se manter durante o mês”, reforça a Condsef.

Providências imediatas

A Condsef/Fenadsef cobra que uma solução alternativa e imediata seja encontrada pela DGP para assegurar o salário desse mês e para que esses servidores tenham tempo hábil para regularizar a situação conforme foram orientados. “É preciso que haja sensibilidade e bom senso por parte do governo para que os afetados pela situação não sejam prejudicados e fiquem sem os seus salários”, pondera Sérgio Ronaldo da Silva, secretário-geral da Confederação.

As denúncias do problema começaram por Brasília, mas estima-se que o impacto seja nacional e tenha atingido servidores de outros estados. A Condsef/Fenadsef também já acionou sua assessoria jurídica para que acompanhe a situação e possa analisar a tomada de medidas que assegurem proteção a esses servidores. Todos que se encontrarem nessa situação devem relatar imediatamente também aos seus sindicatos de base nos estados.

Por meio de nota, o Sicoob informa que as normas relativas a pagamentos de funcionalismo público, em especial a Resolução 3.402 do Banco Central, preveem que os créditos sejam realizados, obrigatoriamente, em contas salário. “As devoluções realizadas pelo Sicoob no mês de abril do ano em curso – num total de 62 casos – deram-se em função de os pagamentos terem sido direcionados para “contas correntes”. Para regularização, o cooperado deve entrar em contato com a sua cooperativa para providenciar a abertura da “conta salário” e informar os dados desta conta junto ao órgão pagador”, reforça a nota.

Participação do ministro Paulo Guedes na Reunião de Ministros de Finanças do G20

Encontro, nesta sexta-feira (26/2), foi em formato virtual com a participação dos demais ministros do Grupo, informou o Ministério da Economia. Após dias sumido das redes sociais e de encontros virtuais, Paulo Guedes cumpriu agenda na primeira reunião de Ministros de Finanças e Governadores de Bancos Centrais do G20 de 2021, sob a presidência da Itália

De acordo com a nota divulgada pelo ME, o ministro insistiu, apesar da conjuntura de contaminação e de atraso na compra de insumos para a imunização da população, que “as medidas mais importantes e as ações mais decisivas para salvar vidas e preservar empregos são acelerar a vacinação em massa, renovar camadas de proteção para a parcela mais vulnerável da população e prosseguir com uma agenda de reformas que garantam recuperação sustentável e inclusiva”.

Guedes destacou que as estimativas iniciais de queda de 9,5% do PIB para 2020 foram largamente suplantadas, com a retração limitando-se a aproximadamente 4%. Destacou que o país promoveu medidas de apoio fiscal e monetário em 2020 que superaram a média mundial e que o fez com o objetivo de salvar vidas e de preservar empregos ameaçados pelos efeitos da pandemia de Covid-19.

Recordou que durante as recessões de 2015 e 2016 foram eliminadas quase 1,5 milhão de vagas de emprego por ano, enquanto em 2020 foram criadas 140 mil vagas de emprego formal. Com relação às contas externas, afirmou que o país está em posição favorável, uma vez que a queda de exportações para destinos como Estados Unidos, Argentina e bloco europeu foi praticamente compensada pelo nível das exportações para Ásia e Oriente Médio.

Com relação aos próximos passos de coordenação no G20, o ministro concordou com a importância de alcançar entendimento comum sobre tributação da economia digital e com o Plano de Ação do G20. O Brasil soma-se ao grupo de países que apoiam a alocação adicional de “special drawing rights” (“SDRs”, moeda escritural do FMI) para auxiliar as economias mais vulneráveis a se recuperarem da crise. O ministro ressaltou, por fim, que os países devem promover recuperação econômica que seja inclusiva, verde e digital.

Não é verdade que poderá faltar dinheiro para salários de servidores públicos e militares

“Caso fosse verdade o noticiado, o que estaria sendo feito com os recursos arrecadados destinados a cumprir as obrigações citadas? Estaria sendo “guardado” para algo julgado mais importante pelos arautos do apocalipse? Temos que considerar, também, que independente da aprovação da Lei Orçamentária, da mesma forma que há despesas que não podem ser interrompidas, também não é interrompida a arrecadação. Logo, não existe falta de recursos”

Vladimir Nepomuceno*

Há dias que a grande imprensa, com o apoio de membros do governo federal, tem alardeado que se o orçamento da União não for aprovado com urgência não haverá dinheiro para o pagamento dos salários de servidores públicos e militares. Essa notícia tem sido repercutida por “analistas” de grandes jornais e políticos conservadores. Por exemplo, em matéria do jornal O GLOBO, publicada inicialmente no dia 9 de fevereiro, atualizada neste dia 10, O título diz:

“Banco Central não tem dinheiro para pagar servidores em março. Forças Armadas, IBGE e Ipea podem entrar na mesma situação em abril”

“O Banco Central já não tem recursos para pagar o salário dos servidores em março, caso o Orçamento de 2021 não seja aprovado no Congresso até lá, de acordo com análises feitas por integrantes do Ministério da Economia.”

Logo abaixo a matéria segue: “Demora na aprovação do Orçamento de 2021 no Congresso afeta contas dos órgãos”.

Ainda mais adiante na matéria:

“A situação do BC repete um cenário visto em outros órgãos, como as Forças Armadas, onde os recursos para o pagamento dos soldos dos militares acabam em abril.

Foi marcada para quarta-feira a instalação da comissão no Congresso que vai avaliar o Orçamento e encaminhar a votação.

Outros órgãos vinculados ao Ministério da Economia, além da própria administração direta da pasta, como o IBGE e o Ipea, só têm dinheiro para o pagamento dos servidores até março.

As contas foram feitas pelo próprio governo, que quer aprovação do Orçamento o mais rapidamente possível para evitar um apagão nos pagamentos.”

Só que a história real não é bem essa.

Vamos resgatar a história recente e observar o que diz a legislação. Vejamos algumas ocorrências em relação à aprovação de leis orçamentárias anuais da União:

A de 2.000 (Lei nº 9.969/00) foi aprovada em maio de 2000;

A de 2015 (Lei nº 13.115/15) foi aprovada em abril de 2015;

A de 2016 (Lei 13.3332/16) foi aprovada em setembro de 2016;

A de 2017 (Lei 13.414/17) foi aprovada em janeiro de 2017;

A de 2018 (Lei 13.587/18) foi aprovada em janeiro de 2018, e

A de 2019 (Lei 13.808/19 foi aprovada em janeiro de 2019.

Em nenhum dos anos citados acima houve suspensão nos pagamentos de salários de servidores, militares ou de despesas obrigatórias.

Até porque, por norma, caso o projeto de lei orçamentária anual aprovado pelo Congresso Nacional não seja encaminhado para sanção presidencial até o fim do ano legislativo anterior, a execução de despesas passa a ter restrições, não interrupções, garantindo o cumprimento do pagamento de despesas obrigatórias constitucionais, como as transferências obrigatórias, dos fundos de participação dos estados e de participação dos municípios, além de outras transferências aos entes federados determinados por lei. Também ficam garantidos os pagamentos de despesas com pessoal e os correspondentes encargos sociais, precatórios, serviço da dívida pública e encargos financeiros da União.

Assim como em todos os anos desde a promulgação da Constituição Federal, a Lei de Diretrizes Orçamentárias da União-LDO aprovada pelo Congresso Nacional já determina o que ser feito enquanto não estiver publicada a correspondente Lei Orçamentária Anual-LOA. Não é diferente em 2021. Basta observar o constante do Capítulo IV, Seção IX, artigo 64, do Projeto de Lei de Diretrizes Orçamentárias 2021, de autoria do Executivo. Ali está descrito o que pode ser executado da proposta orçamentária encaminhada pelo próprio Executivo ao Congresso, enquanto não houver a sanção presidencial, como vemos abaixo.

Seção IX

Da execução provisória do Projeto de Lei Orçamentária

Art. 64. Na hipótese de a Lei Orçamentária de 2021 não ser publicada até 31 de dezembro de 2020, a programação constante do Projeto de Lei Orçamentária de 2021 poderá ser executada para o atendimento de:

I – despesas com obrigações constitucionais ou legais da União relacionadas no Anexo III;

II – ações de prevenção a desastres classificadas na subfunção “Defesa Civil” ou relativas a operações de garantia da lei e da ordem;

III – concessão de financiamento ao estudante e integralização de cotas nos fundos garantidores no âmbito do Fundo de Financiamento Estudantil – Fies;

IV – dotações destinadas à aplicação mínima em ações e serviços públicos de saúde, classificadas com o identificador de uso 6 (IU 6);

V – outras despesas de caráter inadiável, até o limite de um doze avos do valor previsto para cada órgão no Projeto de Lei Orçamentária de 2021, multiplicado pelo número de meses total ou parcialmente decorridos até a data de publicação da respectiva Lei;

VI – realização de eleições e continuidade da implementação do sistema de automação de identificação biométrica de eleitores pela Justiça Eleitoral;

VII – despesas custeadas com receitas próprias, de convênios e de doações; e

VIII – formação de estoques públicos vinculados ao programa de garantia de preços mínimos.

- 1º Será considerada antecipação de crédito à conta da Lei Orçamentária de 2021 a utilização dos recursos autorizada por este artigo.

- 2º Os saldos negativos eventualmente apurados entre o Projeto de Lei Orçamentária de 2021 encaminhado ao Congresso Nacional e a respectiva Lei serão ajustados, considerada a execução prevista neste artigo, por ato do Poder Executivo federal, após a publicação da Lei Orçamentária de 2021, por intermédio da abertura de créditos suplementares ou especiais, por meio do cancelamento de dotações constantes da Lei Orçamentária de 2021, até o limite de vinte por cento do valor do subtítulo.

…

Temos que considerar, também, que independente da aprovação da Lei Orçamentária, da mesma forma que há despesas que não podem ser interrompidas, também não é interrompida a arrecadação. Logo, não existe falta de recursos. O que na verdade não é permitido é o aumento de despesas já existentes ou a criação de novas despesas, uma vez que seria necessário ter aprovado em lei a fonte de recursos para custear essas despesas.

Caso fosse verdade o noticiado, o que estaria sendo feito com os recursos arrecadados destinados a cumprir as obrigações citadas? Estaria sendo “guardado” para algo julgado mais importante pelos arautos do apocalipse?

Nenhuma dessas informações que trago acima é sequer mencionada pelos mesmos órgãos de imprensa que alardeiam um falso caos, quando o verdadeiro caos é exatamente o que pretendem os que divulgam informações falsas. O que vemos é a pressão dos interessados em garantir na lei orçamentária a redução (cada ano maior) de recursos para políticas sociais, ciência, tecnologia, o que faria “sobrar” mais para despesas financeiras, como juros e encargos das dívidas públicas, por exemplo. Também é objetivo a garantia do aumento de despesas em outras áreas de interesse da política neoliberal, além (óbvio) do pagamento da fatura aos parlamentares que venderam seus votos nas eleições para as presidências da Câmara dos Deputados e do Senado Federal.

*Vladimir Nepomuceno – Diretor da Insight Assessoria Parlamentar