Tag: benefícios

Governo troca presidente do INSS e abre mais espaço para o centrão e para a ala militar

Leonardo José Rolim Guimarães deixou a presidência do Instituto Nacional de Seguro Social (INSS), para ocupar a Secretaria de Previdência do Ministério do Trabalho e Previdência. Sua saída, segundo analistas, faz parte de um ajuste estratégico para a reeleição do chefe do Executivo federal

Em seu lugar, assume José Carlos Oliveira, que era superintendente regional Sudeste. A troca, publicada no Diário Oficial da União (DOU), segundo analistas, foi estratégica para o governo. “Havia uma insatisfação com Narlon Gutierre Nogueira, dispensado para dar lugar a Rolim, que já ocupou esse mesmo cargo. A negociação é política. Expôs e reforçou o que já vinha acontecendo: a expansão do Centrão e o fortalecimento da ala militar, considerada necessária para a reeleição de Jair Bolsonaro”, informou uma fonte do Ministério da Economia.

A mexida no tabuleiro político teria agradado a todos os envolvidos da equipe político-econômica. Segundo o técnico, Rolim tem apoios e amigos de peso: do ministro da Economia, Paulo Guedes; de Rogério Marinho, ministro do Desenvolvimento Regional; do ministro do Trabalho, Onyx Lorenzoni; e do ministro da Casa Civil, Ciro Nogueira, que assinou a portaria publicada no DOU. Também é muito próximo de Bruno Bianco, atual advogado-geral da União e ex-secretário Especial de Previdência e Trabalho. Todos são igualmente amigos e parceiros de primeira hora do presidente da República.

“Sem falar na simpatia que recebe do ministro da Defesa, Fernando Azevedo. Hoje, tudo está na mão do Centrão e da ala da Defesa. Não é à toa que há mais de 18 mil militares de alta patente na Esplanada dos Ministérios e em autarquias e fundações”, reforça a fonte. Para os servidores do INSS e da Previdência, no entanto, Rolim teve uma péssima atuação à frente do órgão. Entrou com a missão de resolver problemas na concessão de benefícios, quando a fila de espera ultrapassava as 1,3 milhão de pessoas. Não cumpriu a promessa. Um ano depois, sai com 1,8 milhão de pessoas no país aguadando resolução de aposentadorias, pensões, entre outros.

Queda de braço

Para a Associação Nacional dos Médicos Peritos (ANMP), categoria que se queixou desde o início da gestão de Leonardo Rolim, o agora ex-presidente do INSS deixou a desejar. “Foi o pior presidente que eu já vi desde quando entrei no INSS”, conta Francisco Cardoso, vice-presidente da ANMP. “Teve todas as chances de fazer uma boa gestão. Teve todo nosso apoio, dos servidores em geral, e do governo. E foi uma catástrofe, absolutamente inoperante. Não aceitou ouvir a base que conhece a operação. Foi um prejuízo para o país”, diz Cardoso

“Rolim teve a sensacional ideia de contratar militares, idosos e aposentados para trabalhar presencialmente, em meio à pandemia, para resolver o problema da fila. Só que os idosos não podiam fazer atendimento presencial, então, ficaram recebendo salário sem trabalhar e com isso a fila aumentou”, denuncia Cardoso. Ele espera que que José Carlos Oliveira tenha sucesso. É um servidor da casa e conhece a rotina. “Oliveira tem muito trânsito entre os servidores. Respeita os servidores. Diferente de Rolim que só atacava quem queria que o INSS funcionasse”, indigna-se Francisco Cardoso.

Moacir Lopes, presidente da Federação Nacional dos Trabalhadores em Saúde, Trabalho, Previdência e Assistência Social (Fenasps), assinala que vai pagar para ver a atuação do novo responsável pelo INSS. Em tese a saída de Rolim não traz grandes mudanças, diz. “José Carlos Oliveira já está na equipe. Porém, vamos enviar a pauta dos servidores e das servidores que estão sobrecarregados de trabalho diante da demanda crescente, com menos 23 mil funcionários. E ainda que tenham (o governo) anunciado concurso e incluído verbas no orçamento, não existem garantias que isto de fato venha a ocorrer”, argumenta Moacir Lopes.

Lopes espera que o novo presidente José Carlos Oliveira tenha habilidade para dialogar sobre os problemas do INSS, que são imensos, o fim do contrato dos militares da reserva e de aposentados, do grande estoque de processos aguardando análise na fila virtual (estimada em mais de 1,8 milhão) e do atendimento das pericias e da longa fila do Benefício de Prestação Continuada (BPC). “Infelizmente para milhões de brasileiros, sem concursos para repor o quadro de pessoal, por mais que os servidores trabalhem além das metas, é como enxugar gelo. Mas vamos aguardar e vamos dialogar com a nova equipe para buscar soluções aos problemas do Seguro Social”, reforça Lopes.

Ilustração: SindsPRevs/PR

Fenasps reage à intenção do INSS de contratar empresas para terceirização dos serviços

Com o título “A Farsa se repete no INSS”, a Federação Nacional dos Trabalhadores em Saúde, Trabalho, Previdência e Assistência Social (Fenasps) denuncia o que considera o segundo erro em dois anos desse governo. O primeiro foi contratar militares. Em 28 de outubro, quando se comemora o Dia do Servidor, haverá uma onde de protestos

“Não há qualquer preocupação com os milhões debrasileiros que usam e precisam dos serviços previdenciários, limitando acesso dos segurados aos benefícios, e o governo fará economia às custas da miséria e a fome de milhões de brasileiros e brasileiras, esta é a política ultraliberal aplicada na prática no INSS”, aponta a Fenasps.

Os protestos são contra a Portaria 315, publicada no DOU de 25 de outubro, que “institui Equipe de Planejamento da Contratação de Empresa Especializada na Prestação de Serviços Terceirizados para o cargo de Assistente Administrativo para prestação de atividades de apoio administrativo, técnico e operacional nas unidades da área meio do INSS e para o cargo de Atendente Operacional/Recepcionista ou cargo equivalente para execução de atividades de recebimento, triagem, protocolo, tramite de documentos e orientação de segurados nas Agências da Previdência Social, sendo ambos os cargos exercendo atribuições não privativas do servidor administrativo da Carreira do Seguro Social, no âmbito do processo 35014.314501/2021-39 e decide motivadamente sobre o prosseguimento da referida contratação”.

Veja a nota:

“TERCEIRIZACAO: A FARSA SE REPETE NO INSS!

O INSS está dando continuidade à política de precarização do atendimento e desmonte da Carreira do Seguro Social, aprofundando um processo iniciado em outros governos que, em 2020 levou à contratação de militares aposentados, publicou a Portaria nº 315 de 25 de outubro de 2021 para “contratação de empresa especializada para prestação de serviços terceirizados para o cargo de Assistente Administrativo para prestação de serviços na área meio e atendente operacional para trabalhar como recepcionista”. Na realidade, o INSS está há cinco anos sem realizar concursos públicos, precisaria o mínimo de 23 mil novos servidores para repor o quadro defasado. Tal situação de redução da força de trabalho do Instituto gerou uma gigantesca fila virtual com mais de 1,8 milhão de requerimentos aguardando análise e concessões. As tentativas de atendimento via convênios com OAB, Cartórios e Prefeitura, sem contratar servidores pela Carreira do Seguro Social aumentará a fila de requerimentos, aumentando ainda mais o caos no atendimento dos segurados.

Como a FENASPS já alertou diversas vezes (colocar links), o atual presidente do INSS, Leonardo Rolim, assinou um acordo com o MPF com o objetivo de reduzir a fila de requerimentos em análise. Porém, o INSS sequer possui estrutura e quadro de servidores suficientes para a atual demanda de trabalho, que dirá reduzir os prazos de concessão. Na prática, o Presidente do Instituto tenta salvar seu cargo, mais uma vez, repassando para os trabalhadores e trabalhadoras do INSS a responsabilidade do caos da sua gestão, cujo objetivo não é melhorar a qualidade do serviço prestado aos segurados, mas sim implementar o sonho dourado dos banqueiros e fundos

de pensão com o Regime de Capitalização individual. Rolim não é um servidor, mas sim um fantoche dos banqueiros e rentistas.

Sem escrúpulos, o INSS fazendo coro com o Governo miliciano, produz mais uma farsa que agora estão fazendo para fins eleitoreiros. Não há qualquer preocupação com os milhões debrasileiros que usam e precisam dos serviços previdenciários, limitando acesso dos segurados aos benefícios, e o governo fará economia às custas da miséria e a fome de milhões de brasileiros e brasileiras, esta é a política ultraliberal aplicada na prática no INSS.

Considerando que existem dúvidas sobre a legalidade desta Portaria para estas pretensas contratações de terceirizados para exercer atribuições no INSS, encaminhamos a Portaria para análise da assessoria jurídica, para verificar quais medidas serão cabíveis para evitar mais um erro de gestão do INSS.

A FENASPS e Sindicatos filiados lutam sem tréguas por concurso público. Porém, a política deste governo é a privatização e a terceirização em massa em todos os setores do serviço público. O custo para realizar concursos é o mesmo para contratar empresas privadas, que geralmente visam apenas o lucro não tendo qualquer compromisso com a coisa pública.

A atual gestão do INSS formada por Rolim, tenta impor a sua própria reforma administrativa. Todas as medidas tomadas nos últimos anos vêm nesse sentido, de impor um regime de salário variável, metas de produtividade e assédio moral institucionalizado. Agora, fecham o ciclo da reforma administrativa no Instituto com o avanço da terceirização do atendimento à população.

Além das perdas salariais com a vinculação das metas de produtividade e às de desempenho, o próximo passo é a demissão de servidores por “insuficiência” de desempenho.

Vamos intensificar a mobilização contra o desmonte dos serviços públicos e a PEC nº 32.

Orientamos todos os servidores a unificarem a luta com demais servidores públicos federais em protesto dia 28 de outubro, uma data que deveria ser dia de comemoração do conjunto dos servidores, mas acabou se transformando em dia de lutar por suas conquistas e direitos.

SEM LUTA NÃO CONQUISTA!!

NENHUM DIREITO A MENOS!!

Brasília-DF, 26 de outubro de 2021

FENASPS”

Cartórios farão atendimento a solicitações de pensão por morte e auxílio maternidade junto ao INSS

Acordo entre Arpen-Brasil e INSS permitirá o acesso de milhões de brasileiros a benefícios federais. A cooperação técnica começa em 15 de outubro com projeto piloto em diferentes regiões do país, com duração de 30 dias. O cidadão poderá solicitar, no ato do registro de nascimento de seu filho, o auxílio maternidade e, no ato de registro de óbito, a pensão por morte ao beneficiário. Com resposta em tempo real

A iniciativa beneficiará mais de 1,8 milhão de pessoas que aguardam seus pedidos serem aprovados desde julho deste ano, sendo que 25% dos casos estão travados por falta de documentação completa, em uma fila de espera que chega a durar até 40 dias, segundo os dados divulgados pelo INSS.

Beneficiários de pensão por morte e auxílio maternidade no Instituto Nacional do Seguro Social (INSS) poderão fazer a solicitação diretamente nos 7.647 Cartórios de Registro Civil, em todos os 5.570 municípios brasileiros. É o que prevê o Termo de Cooperação assinado entre o Instituto e Associação Nacional dos Registradores de Pessoas Naturais (Arpen-Brasil), entidade que reúne todos os Cartórios de Registro Civil do país, nesta sexta-feira (01/10), em Canoas, no Rio Grande do Sul.

O Acordo de Cooperação Técnica, que terá início em 15 de outubro com um projeto piloto envolvendo Cartórios de Registro Civil de diferentes regiões do país, e deverá ter duração de 30 dias, permitirá ao cidadão solicitar, no ato do registro de nascimento de seu filho, o auxílio maternidade e, no ato de registro de óbito, a pensão por morte ao beneficiário.

“Ao efetuar o registro, o Cartório verificará o direito ao benefício diretamente nos sistemas do INSS, com resposta em tempo real. Na sequência, fará a formalização do requerimento de concessão com a devida instrução documental para sua homologação , dando ciência ao cidadão e comunicando ao Instituto que a autorização já está de posse do usuário”, explica a Arpen-Brasil.

“É uma iniciativa que facilita muito a vida do cidadão brasileiro, que passará a contar com uma rede já instalada de mais de 7 mil pontos, em todos os municípios do país para dar entrada na solicitação de seus benefícios junto ao INSS”, explica Gustavo Renato Fiscarelli, presidente da Arpen-Brasil. “Trata-se de mais uma parceria fruto da lei federal que transformou os Cartórios de Registro Civil em Ofícios da Cidadania, permitindo a celebração de convênios com órgãos públicos para facilitar o acesso das pessoas a seus direitos”, completou.

O convênio também prevê a parceria para outros atos, como a recepção de procurações do cidadão junto ao sistema do INSS para a representação junto aos atos praticados perante o órgão e demais serviços de interesse recíproco e que permitam ao cidadão utilizar os postos dos Cartórios em todos os municípios do país, evitando deslocamentos e gastos com intermediários e despachantes.

Sobre a Arpen-Brasil

Fundada em setembro de 1993, a Associação Nacional dos Registradores de Pessoas Naturais (Arpen-Brasil) representa a classe dos Oficiais de Registro Civil de todo o País, que atendem a população em todos os estados brasileiros, realizando os principais atos da vida civil de uma pessoa: o registro de nascimento, o casamento e o óbito.

Foto: Notariado

Microempreendedores Individuais (MEI) devem regularizar dívidas até 31 de agosto

Para evitar que suas dívidas sejam cobradas na Justiça, o Microempreendedor Individual (MEI) precisa quitar ou parcelar seus débitos até o fim deste mês. A partir de setembro, a Receita Federal encaminhará os débitos apurados nas Declarações Anuais Simplificadas para o MEI (DASN-Simei) não regularizados para inscrição em Dívida Ativa. Essa dívida será cobrada na justiça com juros e outros encargos previstos em lei.

A situação pode ser resolvida pelo pagamento dos débitos, utilizando o Documento de Arrecadação do Simples Nacional (DAS), ou parcelamento, até o dia 31 de agosto de 2021, ensina especialistas da King Contabilidade.

A formalização do pedido de parcelamento deve ser feito diretamente no Portal do Simples Nacional até o dia 31. Esse pedido somente será deferido mediante pagamento da primeira parcela, na mesma data.

Passo a passo:

· 1 – Solicitar o parcelamento “Portal do Simples Nacional” SIMEI até 31/08/21;

· 2 – Efetuar o pagamento da primeira parcela até 31/08/2021.

A emissão da DAS, tanto para o pagamento à vista quanto para o parcelamento, poderá também ser emitida pelo app MEI, disponível para celulares Android ou iOS.

Os débitos em cobrança podem ser consultados no PGMEI (versão completa), com certificado digital ou código de acesso, na opção “Consulta Extrato/Pendências” > “Consulta Pendências no Simei”. Esta opção também permite a geração do DAS para pagamento.

O Leão

A partir de setembro, a Receita Federal encaminhará os débitos apurados nas Declarações Anuais Simplificadas para o Microempreendedor Individual (DASN-Simei) não regularizados para inscrição em Dívida Ativa. Essa dívida será cobrada na justiça com juros e outros encargos previstos em lei.

Regularizando sua situação até 31 de agosto, o MEI evitará a cobrança judicial da dívida inscrita e outras consequências como: deixar de ser segurado do INSS, perdendo assim os benefícios previdenciários, tais como aposentadoria, auxílio doença, dentre outros; ter seu Cadastro Nacional da Pessoa Jurídica (CNPJ) cancelado; ser excluído dos regimes Simples Nacional e Simei pela Receita Federal, Estados e Municípios; ter dificuldade na obtenção de financiamentos e empréstimos; entre outras.

A Federação Nacional dos Sindicato dos Trabalhadores em Saúde, Trabalho, Previdência e Assistência Social (Fenasps) denuncia metas abusivas e aumento de custos para os servidores – há cinco anos sem reajuste de salários -, enquanto o governo economiza com o teletrabalho do funcionalismo. A entidade também repudia a PEC 32/2020, da reforma administrativa, e reitera o indicativo de greve geral para 18 de agosto

“As entidades estão orientando os/as categorias para guardarem as comprovações de todas as despesas que estão sendo obrigados a assumir com o trabalho remoto e Teletrabalho, bem como computar todas as horas extraordinárias feitas para dar conta da demanda. Vamos ingressar com ações na justiça e com denúncias no MPT, MPF e TCU, pedindo reembolso atualizado dos valores”, alerta a Fenasps.

Veja a nota:

“Com pompa e ufanismo o governo Federal faz propaganda do novo modelo de gestão, implementado para cumprir as regras de isolamento social da pandemia que já produziu 558 mil vítimas fatais e aproximadamente 20 milhões de brasileiros, colocou mais de três mil serviços públicos, antes presencial, para serem atendidos exclusivamente pela via digital.

Nesta conta não entram os péssimos serviços que a União proporciona aos segurados que precisam dos Serviços Públicos, e o povo sofre as consequências no Brasil, segundo o IBGE, 40 milhões de brasileiros não têm acesso aos serviços de internet, e outros 11 milhões são analfabetos funcionais. No INSS, a falta de concurso público após aposentadoria de 40% do quadro funcional em três anos, vem desmantelando a rede de atendimento ao cidadão, e aqueles que conseguem fazer agendamento pelos canais remotos e virtuais estão esperando mais de um ano para serem atendidos em agendamento presencial ou pelos meios virtuais.

A incapacidade governamental é tamanha, que tem mais de um milhão e oitocentos mil cidadãos esperando análise do seu pedido nesta gigantesca fila virtual. Destes, mais de 400 mil pessoas que fizeram requerimento do BPC, famílias carentes, gente humilde desamparada, maioria sem recursos para alimentação, com certeza não tem como acessar a Internet. O atual governo Brasileiro está destruindo a Seguridade Social e impedindo que os brasileiros possam exercer seu direito de receber um benefício assistencial ou se aposentarem.

E nesta economia destes serviços, agora institucionalizada pela Instrução Normativa 65, que não traz nenhuma contrapartida a quem trabalha, são pagas pelos servidores/as com salários congelados há cinco anos, além do aumento da jornada de trabalho com metas abusivas, sofrem o confisco dos adicionais auxílio transporte, adicional noturno, insalubridade entre outros, estão obrigados a assumir os custos com energia, material, equipamentos de trabalho e internet, que estão mais caros, pois são despesas corrigidas pela inflação. Importante destacar que estes custos que não tem nenhum tipo de reembolso. Como se diz no mercado de capitais: “não existe almoço grátis, alguém paga a conta”.

As entidades estão orientando os/as categorias para guardarem as comprovações de todas as despesas que estão sendo obrigados a assumir com o trabalho remoto e Teletrabalho, bem como computar todas as horas extraordinárias feitas para dar conta da demanda. Vamos ingressar com ações na justiça e com denúncias no MPT, MPF e TCU, pedindo reembolso atualizado dos valores.

Nem tudo são flores, a Fenasps e o conjunto do FONASEFE – Fórum das entidades dos Servidores Públicos Federais, vem cobrando uma solução junto ao Ministério da Economia, que ao longo dos últimos três anos, além de recusar qualquer discussão sobre reajustes salariais, estão indiferentes diante dos problemas enfrentados pelos servidores para dar conta das demandas.

Os servidores realizaram Encontro Nacional e aprovaram plano de luta com indicativo de Greve Geral para 18 de agosto, pois além da luta contra a PEC 32, lutamos contra o congelamento e o desmonte dos serviços públicos.

Brasília, 04 de Agosto de 2021.

Moacir Lopes

Diretoria Colegiada da FENASPS”

Sobrecarga de bancários da Caixa aumenta 65%, aponta estudo. Levantamento encomendado pela Federação Nacional das Associações do Pessoal da Caixa Econômico (Fenae) ao Dieese mostra que percentual de crescimento da quantidade de clientes por trabalhador é mais elevado no banco público. Dados abrangem as cinco maiores instituições financeiras do país. Fenae revela que vagas anunciadas pela direção da Caixa estão longe de suprir déficit de pessoal da empresa, que se aproxima de 20 mil empregados

A quantidade de clientes por bancário aumentou 65% na Caixa Econômica Federal. O percentual é o mais elevado entre os cinco maiores bancos do país, segundo aponta levantamento feito pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). O estudo, encomendado pela Federação Nacional das Associações do Pessoal da Caixa (Fenae), revela a sobrecarga dos empregados da estatal, cujo déficit de trabalhadores se aproxima de 20 mil.

“Os dados do Dieese comprovam a situação crítica do quadro de pessoal da Caixa Econômica, que, além de ser o ‘banco da habitação’, é também responsável pelo pagamento do auxílio emergencial e de outros benefícios sociais a milhares de brasileiros, pela concessão de crédito à população mais necessitada e pelos investimentos em setores estratégicos do país, como infraestrutura, saúde e saneamento básico”, observa o presidente da Fenae, Sergio Takemoto. “De 2014 até o primeiro semestre deste ano, o banco público perdeu 19,7 mil empregados”, emenda o dirigente.

Recentemente, a direção da Caixa anunciou o preenchimento de 10 mil vagas para cerca de 260 agências que serão abertas. Contudo, a maior quantidade das funções ([seis mil vagas) é para vigilantes e recepcionistas [800] e estagiários [5,2 mil] já aprovados em processo conduzido pelo Centro de Integração empresa-escola (CIEE). As demais quatro mil vagas correspondem, segundo o banco, à contratação de mil Pessoas com Deficiência (PCDs) por meio de concurso público previsto só para setembro. As outras três mil vagas são para aprovados em 2014 — os chamados “empregados remanescentes” — cuja convocação ainda depende de autorização do Ministério da Economia, de acordo com a própria direção da Caixa.

“Ou seja, além de serem vagas sob condicionantes, das 10 mil contratações anunciadas, menos da metade [quatro mil] são para empregados que, acredita-se, estarão de fato na linha de frente do atendimento à população, nos caixas das agências, que é onde está a maior carência de pessoal”, pontua Takemoto. “Estas quatro mil vagas representam apenas 20% do atual déficit do banco”, ressalta o presidente da Fenae, ao destacar que as eventuais futuras convocações são resultado de reivindicações da Federação e de outras entidades sindicais.

Sobrecarga

De acordo com o levantamento do Dieese, entre 2018 e o primeiro trimestre deste ano, o número de clientes por trabalhador da Caixa Econômica Federal subiu de 1.070 para 1.775 [65% de aumento]. O estudo utilizou dados do Cadastro de Clientes do Sistema Financeiro Nacional e do Sistema de Informações de Crédito do Banco Central como também de relatórios gerenciais dos bancos do Brasil (BB), Bradesco, Itaú e Santander, além da Caixa.

O índice de sobrecarga no BB aproximou-se de 20%. Quando comparados os dois bancos públicos — Caixa e Banco do Brasil — cada empregado da Caixa atendeu em média, nos primeiros três meses deste ano, 992 clientes a mais que cada trabalhador do BB. Quando comparados a Caixa e o Itaú, o percentual de aumento de cliente por empregado é 6,5 vezes maior na estatal.

A quantidade nominal de clientes também cresceu mais na Caixa. No período analisado, este número saltou de 90,9 milhões para 145,4 milhões: aumento de 60%. Na sequência, aparece o Santander: eram 43 milhões de clientes em 2018 e 51,3 milhões no primeiro trimestre deste ano: crescimento de 19%.

Determinações da Justiça

A Fenae observa que o anúncio de contratações feito pela direção da Caixa, inclusive de PCDs, acontece depois de intensa atuação das entidades sindicais. No último mês de abril, a Federação e a Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf) conseguiram — como assistentes em Ação Civil Pública do Ministério Público do Trabalho (MPT) — confirmar o ingresso de concursados de 2014 por meio de ações coletivas.

Em 2019, a contratação de duas mil pessoas com deficiência só ocorreu por determinação da Justiça ao banco. Naquele ano, o Tribunal Regional do Trabalho (TRT) julgou ação — que também tinha a Fenae como assistente — e determinou à Caixa Econômica o cumprimento imediato da cota legal de contratação de PCDs, em cumprimento à Lei 8.213/91. “O que está ocorrendo, portanto, é uma adequação da Caixa à legislação, que estabelece que empresas com mais de mil empregados tenham 5% dos cargos ocupados por pessoas com deficiência ou reabilitados”, esclarece Sergio Takemoto.

Acordo entre o INSS, MPF e Defensoria Pública da União começa a valer nessa quinta-feira (10/6)

O INSS terá agora prazo entre 30 e 90 dias para conceder vários tipos de benefícios aos contribuintes. O salário maternidade, por exemplo, tem que ser pago 30 dias, e o de acidente de trabalho, em 45 dias. Caso não sejam cumpridos os prazos, haverá o pagamento de juros e mora ao segurado

Os novos prazos de concessão garantem a agilidade e a análise dos pedidos, segundo o Instituto Nacional do Seguro Social (INSS). O acordo para a medida se concretizou após ampla negociação entre vários órgãos do governo federal como INSS, Secretaria Especial de Previdência e Trabalho, Ministério da Economia, Advocacia-Geral da União, Ministério Público Federal e Defensoria Pública da União. Os prazos serão aplicáveis para os benefícios solicitados a partir desta quinta-feira (10/06).

“O acordo, homologado pelo STF, é de extrema importância para todos. Ele vai de encontro com as ações que já vínhamos fazendo. Desde 2020, o INSS implementou medidas para agilizar a concessão sempre com total responsabilidade e zelo para com os segurados. Contratamos servidores temporários; ampliamos as equipes de análise em 22%; ampliamos o número de benefícios concedidos de forma automatizada; realizamos mutirões para os benefícios mais solicitados, como, auxílio-maternidade e pensão por morte, entre outras ações”, destacou o presidente do INSS, Leonardo Rolim.

O órgão ressalta que cada benefício terá um prazo diferente, com etapas de avaliação documental, de acordo com a complexidade de cada um deles. Caso os prazos não sejam cumpridos, haverá o pagamento de juros e mora ao segurado e o pedido será encaminhado para Central Unificada para o Cumprimento Emergencial que terá um prazo de 10 dias para a conclusão da análise.

Confira os novos prazos do acordo:

– Benefício assistencial à pessoa com deficiência – 90 dias

– Benefício assistencial ao idoso – 90 dias

– Aposentadorias, salvo por invalidez – 90 dias

– Aposentadoria por invalidez comum e acidentária (aposentadoria por incapacidade permanente) – 45 dias

– Salário maternidade – 30 dias

– Pensão por morte – 60 dias

– Auxílio reclusão – 60 dias

– Auxílio doença comum e por acidente do trabalho (auxílio temporário por incapacidade) – 45 dias

– Auxílio acidente 60 dias

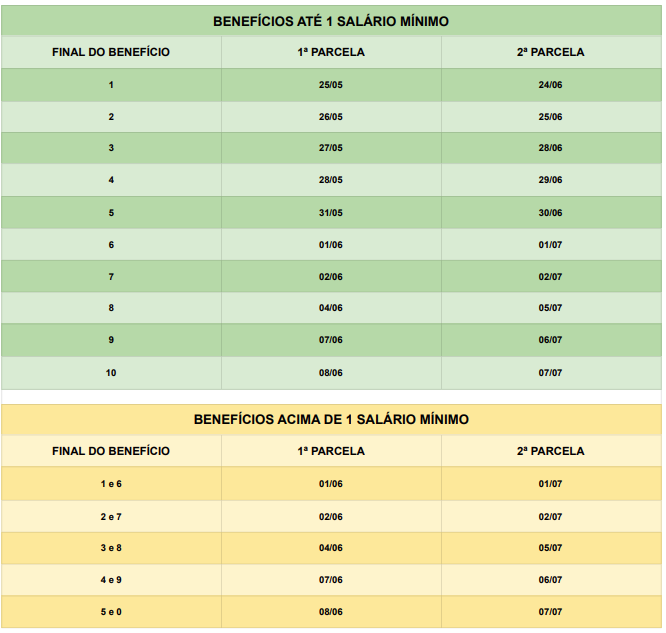

INSS antecipa R$ 25,3 bilhões de 13º salário a 31 milhões de benefícios

Primeira parcela começa a ser depositada a partir do dia 25 de maio. O Instituto Nacional do Seguro Social (INSS) informa que, em todo o país, 31 milhões de benefícios receberão neste mês a primeira parcela do 13º salário, o equivalente a R$ 25,3 bilhões. A antecipação será creditada junto com os benefícios de maio

Com um total de 36 milhões de benefícios (inclusive os assistenciais e as antecipações) a folha de pagamento de maio do INSS injetará na economia R$ 76,3 bilhões. Os depósitos serão feitos até o dia 8 de junho. Nesta primeira parcela, não é descontado o Imposto de Renda proporcional. A mordida do Leão vem na segunda parcela.

Para aqueles que recebem um salário mínimo, o depósito da antecipação será feito entre os dias 25 de maio e 8 de junho, de acordo com o número final do benefício, sem levar em conta o dígito verificador. Segurados com renda mensal acima do piso nacional terão seus pagamentos creditados entre 1º e 8 de maio.

Por lei, tem direito ao 13º quem, durante o ano, recebeu benefício previdenciário de aposentadoria, pensão por morte, auxílio-doença, auxílio-acidente ou auxílio-reclusão. Na hipótese de cessação programada do benefício, prevista antes de 31 de dezembro de 2021, será pago o valor proporcional do abono anual ao beneficiário.

Aqueles que recebem benefícios assistenciais (Benefício de Prestação Continuada da Lei Orgânica da Assistência Social – BPC/LOAS e Renda Mensal Vitalícia – RMV) não têm direito ao abono anual.

Veja o calendário:

Revisão da Vida Toda: parecer favorável da PGR confirma o direito dos aposentados

“Em outras palavras, o segurado que possuía contribuições mais relevantes no período anterior a julho de 1994, acabou por contribuir apenas para pagar os benefícios concedidos a outros aposentados com critérios mais brandos, vendo-se totalmente desamparado quando essas suas contribuições de maior vulto, descontadas mensalmente de seus salários, foram retiradas do cálculo de sua Renda Mensal Inicial. Em suma, ocorreu a utilização de uma regra de transição mais prejudicial que a regra permanente”

João Badari*

Noa Piatã Bassfeld Gnata**

No último dia 06 de maio foi disponibilizado no Portal da Transparência do Ministério Público Federal o parecer do Procurador-Geral da República, Augusto Aras, sobre a constitucionalidade da revisão da Vida Toda. O processo, que se encontra pendente de julgamento no Supremo Tribunal Federal (STF), já havia sido concluído no Superior Tribunal de Justiça (STJ, onde os aposentados, por unanimidade, tiveram o seu direito declarado.

Sua ultima movimentação havia sido o encaminhamento para que o Procurador-Geral se manifestasse sobre a questão. O parecer foi favorável, seguindo entendimento do STJ e também dos Tribunais Regionais Federais brasileiros. Mais um grande passo para o aposentado nesta batalha.

Os segurados que tiveram consideráveis salários de contribuição antes de julho de 1994 sofreram uma enorme perda financeira em razão da desconsideração dessas contribuições pelo INSS.

Nesse sentido, a Revisão da Vida Toda, é a possibilidade do Segurado, que ingressou no Regime Geral da Previdência Social até o dia anterior à publicação da Lei 9.876/1999, de ter aplicado em seu benefício a regra definitiva prevista no art. 29, I e II da Lei 8.213/1991, no momento da apuração do salário de benefício, quando for mais favorável do que a regra de transição contida no art. 3º. da Lei 9.876/1999.

No parecer do PGR encontramos fundamentos legais que demonstram de forma muito clara este direito: a aplicação do melhor benefício (onde o próprio STF já decidiu de forma favorável) e a impossibilidade de uma regra transitória ser mais prejudicial que a permanente.

Ao ser considerada a regra de transição para o segurado, não se observou a regra definitiva, que é, precisamente, o critério eleito pelo legislador, tanto para garantir a saúde financeira do sistema quanto para garantir a consideração de mais contribuições do segurado. Como consequência prática, o segurado sofreu um prejuízo na apuração de sua Renda Mensal Inicial, que foi calculada em patamar menor do que a que seria se considerasse o próprio critério definitivo eleito pelo legislador.

Frise-se, nesse ponto, que a regra de transição foi estabelecida, justamente, para proteger o segurado que, filiando-se à previdência na vigência da regra contida na EC n.º 20/1998, verteu contribuições de baixa monta no período antecedente.

Nesse sentido, não é plausível aplicá-la ao segurado que efetivou maiores contribuições no passado, pois é ele quem, justamente, em um sistema de regime de caixa, contribuía efetivamente para o pagamento dos benefícios que consideravam para fins de cálculo, apenas os 36 meses do texto original da Constituição.

Em outras palavras, o segurado que possuía contribuições mais relevantes no período anterior a julho de 1994, acabou por contribuir apenas para pagar os benefícios concedidos a outros aposentados com critérios mais brandos, vendo-se totalmente desamparado quando essas suas contribuições de maior vulto, descontadas mensalmente de seus salários, foram retiradas do cálculo de sua Renda Mensal Inicial.

Em suma, ocorreu a utilização de uma regra de transição mais prejudicial que a regra permanente.

É um princípio legislativo que em reformas previdenciárias as regras de transição/provisórias são criadas para beneficiarem os segurados que já estão no sistema, tornando mais brandos os efeitos das novas sistemáticas previdenciárias para àqueles que já estão próximos de atingirem a tão almejada aposentadoria. Aqui ocorreu o inverso, ela prejudicou quem já contribuía para o sistema.

Sobre a ação do melhor benefício, foi destacado no parecer que o Supremo Tribunal Federal tem entendimento consolidado sobre a “aplicação do melhor benefício”, trazendo a possibilidade de se aposentar pela melhor regra que faz jus, e neste caso, para muitos segurados será a regra permanente, quando lhe for menos gravosa, como uma garantia de obter o melhor benefício por existirem duas regras de cálculo a serem aplicadas e a permanente em alguns casos ser melhor que a provisória.

O INSS sempre contesta teses previdenciárias com argumentos financeiros, porém alguns não refletem de forma objetiva o custo aos cofres públicos. Principalmente na questão da revisão da Vida Toda, são eles:

– A presente decai em 10 anos, ou seja, não cabe para quem se aposentou antes de novembro de 2010. Diminuindo consideravelmente o universo de segurados aptos a pleitearem seu direito. E a cada ano esse um universo de segurados se mostrará menor;

– É uma revisão de exceção, pois o normal na vida laboral é começar recebendo menos, e os salários gradativamente irem subindo ao longo da vida. A “revisão da vida toda” protege as exceções, pessoas que ganhavam e contribuíram com valores maiores no início da vida laboral, e por um infortúnio suas contribuições diminuíram ao longo dos anos. Portanto, serão poucos os cálculos que trarão benefícios aos segurados aposentados;

– A reforma da Previdência extinguiu a presente revisão, onde não existe mais a possibilidade dos novos segurados que se aposentarem pela “Nova Previdência” (ou suas regras transitórias) buscarem o pedido, pois ela trata apenas e tão somente quem foi prejudicado pela regra transitória da Lei 9.876 de 1999.

Apenas para trazer ao debate, em muitos processos houve a contestação da Autarquia argumentando que haveria majoração sem previsão de fonte de custeio, porém isso beira o absurdo, visto que a tese busca exatamente respeitar o custeio realizado, utilizando os salários de contribuição anteriores ao ano de 1994. Portanto, a tese visa também proteger a prévia fonte de custeio, com as contribuições pagas e não consideradas em seu PBC.

O “Princípio da Reserva do Possível” não se aplica ao presente caso, visto que diz respeito a aplicação positiva do Estado em relação a direitos sociais, aqui não se trata de uma aplicação positiva, pois houve custeio. O segurado pagou, ele custeou maiores valores que simplesmente foram desconsiderados em seu PBC.

O equilíbrio financeiro e atuarial deve ser para os dois lados, não pode haver uma desproporção para o Estado, e nem mesmo para o cidadão. Neste caso encontramos uma grande desproporção para o contribuinte, onde o mesmo contribuiu com maiores valores e o Estado não lhe garantiu a proteção referente a suas contribuições. Este é mais um ponto a ser corrigido pelo Supremo Tribunal Federal.

Em razão do cunho alimentar da prestação previdenciária, seus valores sempre voltam aos cofres públicos, aquecendo a economia. Isso se mostra de vital importância não apenas para o aposentado que possui o direito, mas também para o país.

No estudo de 2020 “O paradoxo social-econômico do ataque ao welfare state e o trabalhador rural: a próxima bola da vez”, dos autores Dariel Santana Filho (Doutorando em Direito pela UniCEUB-DF), Marcelo Borsio (Pós Doutor em direito da seguridade social e Presidente do CRPS) e Jefferson Guedes (Doutor em Direito das Relações Sociais) entendemos como o dinheiro gasto com Previdência Social mais se ganha social, financeira e economicamente, alavancando o crescimento do PIB do país.

É um paradoxo pouco conhecido por boa parte da população. Para se ter uma ideia, apenas os investimentos em construção civil (1,54%), superam os retornos em gastos públicos sociais (1,37%), para o crescimento do PIB.

Isso significa que considerando 1% de investimento na matriz, ao final de um ciclo provocaram aumento de 1,37% no PIB. O multiplicador do “gasto” social no Produto Interno Bruto é significativamente superior ao multiplicador dos gastos com a dívida pública (0,71%).

Exemplificando: A cada R$ 1,00 que o governo investe em políticas públicas sociais, terá de volta R$ 1,37 em seu PIB. Retorno este igual ao das commodities, sejam elas agrícolas, financeiras e ambientais.

O estudo se aprofundou no benefício de aposentadoria por idade rural para o segurado especial, e para cada R$ 100 bilhões em pagamentos de benefícios, o acréscimo no PIB foi de R$ 123 bilhões.

E como se não bastasse positivo o aumento no PIB, o investimento governamental na questão previdenciária pública repercute diretamente na arrecadação governamental, por meio das contribuições sociais, impostos e taxas. Segundo estudos do IPEA, cerca de 56% dos “gastos” com previdência retornam ao caixa do tesouro.

Para não nos alongarmos neste exemplar estudo passamos a trazer de forma objetiva mais dois pontos que colaboram com a necessidade de um julgamento célere: é um direito que decai em 10 anos e muitos aposentados que aguardam a decisão estão vendo sua chance de obter justiça e uma renda mais digna terão seu direito sepultado pelo tempo.

Esperamos que o Supremo paute brevemente o processo para sua conclusão, e estamos confiantes de que a Corte Superior traga justiça aos aposentados.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

**Noa Piatã Bassfeld Gnata – A advogado previdenciário, doutor pela USP, consultor e professor

O Dia das Mães é no próximo domingo (9). Mas elas ainda enfrentam diariamente diversos desafios como a sobrecarga de trabalho, com a dupla jornada, o afastamento do mercado de trabalho, a dificuldade de recolocação e o preconceito com a maternidade. A ausência de trabalho formal ainda dificulta a contribuição à Previdência Social e o direito a uma série de benefícios do Instituto Nacional do Seguro Social (INSS)

Segundo especialistas, é fundamental que essas trabalhadoras conheçam os seus direitos trabalhistas e previdenciários e que exijam sempre que eles sejam cumpridos. É garantida às mães, por exemplo, a licença-maternidade e a estabilidade no emprego até cinco meses após o parto.

“São vários os desafios que ainda se mantém em relação às mães, a começar pelo preconceito, que causa dispensa após a maternidade. Muitos empregadores presumem que a empregada terá uma produtividade menor por ter tido filho, tratamento contrário aos princípios da dignidade da pessoa humana”, defende Cíntia Fernandes, advogada especialista em Direito do Trabalho e sócia do escritório Mauro Menezes & Advogados.

As trabalhadoras também têm direito à licença-maternidade de 120 dias sem prejuízo do emprego e do salário. O período pode ser estendido para 180 dias no caso de mães de crianças com sequelas neurológicas decorrentes da dengue, assim como no caso de trabalharem em empresas que tenham aderido ao programa “Empresa Cidadã”.

Outros direitos são o salário-maternidade durante o período de licença; o direito a tempo para amamentação, correspondente a dois intervalos diários de 30 minutos cada até que a criança atinja seis meses; a dispensa para consultas médicas por no mínimo seis vezes; a dispensa para acompanhar o filho ou a filha em consultas e exames, ao menos uma vez ao ano; e o pagamento de auxílio-creche ou a reserva de espaço no local de trabalho para que os filhos sejam deixados, no caso de empresas que tenham mais de 30 funcionárias mulheres com mais de 16 anos.

Previdência

Já em relação aos benefícios previdenciários, são garantidos às mães: aposentadorias por idade, por tempo de contribuição, por invalidez e a aposentadora especial; o auxílio-doença; auxílio-acidente; salário-família; a pensão por morte e o auxílio-reclusão. A Previdência Social oferece também serviços como o da reabilitação profissional, que auxilia segurados que estão incapacitados para o trabalho a se readaptarem à atividade que exerciam. É oferecido tanto auxílio financeiro, como equipamentos, como próteses e instrumentos de trabalho.

A contribuição para o INSS é automática para as mães que mantêm emprego formal. No caso das donas de casa, há a opção de contribuir de forma facultativa. A inscrição pode ser por meio do aplicativo e site “Meu INSS” ou do telefone 135. “O valor da contribuição como segurada facultativa pode ser de 11% ou 20%. Se for 11%, será sobre um salário mínimo (hoje em R$ 1.045) e terá direito à aposentadoria por idade. Se optar por recolher sobre 20%, o salário de contribuição varia entre um salário mínimo e o teto máximo de recolhimento (hoje em R$ 6.433,57)”, explica Ruslan Stuchi, sócio do escritório Stuchi Advogados.

Thiago Luchin, advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados, lembra que a contribuição não garante apenas o direito à aposentadoria, mas a cobertura em relação a benefícios por incapacidade e a pensão por morte. “Observo que muitas donas de casa acabam não recolhendo a contribuição previdenciária por falta de tempo. Sempre afirmo, o tempo vai passar de qualquer forma. Se não contribuir, vai se arrepender porque, em um momento em que mais pode precisar, não terá direito aos benefícios”, alerta.

Crise sanitária

Os especialistas ainda afirmam que a pandemia da Covid-19 agravou a situação das mães brasileiras com relação aos diretos trabalhistas e previdenciários. Entre os motivos, está a permanência dos filhos e de toda a família em casa em isolamento. O fechamento das escolas e das creches tem elevado a sobrecarga de trabalho. “As mães, além de terem que cumprir suas jornadas, ainda têm que auxiliar seus filhos nas atividades escolares, fazendo assim com que tenham uma carga muito mais exaustiva de afazeres”, pontua Ruslan Stuchi.

O cenário fica mais preocupante quando muitas mães, sem condições de cuidar dos filhos, são obrigadas a deixar o mercado de trabalho. “Com o afastamento e a demora de recolocação, diante da falta de estrutura doméstica ou até da falta de tempo para se dedicar à qualificação profissional, muitas mães não conseguem continuar contribuindo para a Previdência”, afirma Lariane Del Vechio, sócia do escritório BDB Advogados.

João Badari, advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados, também lembra que a crise sanitária tornou mais difícil o acesso aos benefícios do INSS para mães de baixa renda e instrução. “As agências estão prestando serviços digitais, onde muitas não possuem condições e conhecimento tecnológico para realizar o pedido”, finaliza.