Tag: BB

Justiça do Rio de Janeiro suspende homologação do resultado da alteração estatutária da Cassi

A juíza Fernanda Rosado de Souza, substituta da 47% Vara Cível do Estado do Rio de Janeiro, determinou a suspensão provisória da última reforma estatutária da Cassi, fundo de aposentadoria dos funcionários da Caixa Econômica Federal, até que sejam apuradas as condições em que a alteração aconteceu, no mês de novembro. Entre as irregularidades, foi apontado que, na contagem de votos, os nulos não foram considerados. Por incapacidade técnica dos gestores, entidade de previdência complementar chegou a ter prejuízo de mais de R$ 910 milhões

De acordo com a magistrada, a Cassi feriu o art. 73 do Estatuto Social, no item que determina que, na contagem de votos, devem ser computados os votos nulos, excluindo-se apenas os brancos. “A diretoria, ao que parece, justificou a nova interpretação conferida ao artigo (v. nota de esclarecimento copiada às fls. 188) em posicionamento do TSE que, em princípio, não se

estende à situação em questão. De todo modo, se havia controvérsia sobre a correta interpretação a ser conferida à norma, a providência correta seria alterá-la na via adequada, de forma regular, não realizar as eleições já aplicando um novo entendimento que não foi devidamente submetido à coletividade”, destacou o juíza Fernanda Rosado de Souza.

O pedido de tutela de urgência foi feito pela Associação Nacional Viva Funci para anular o resultado de consulta da Cassi no período de 18 de novembro a 28 de novembro de 2019. A Cassi argumentou que aquele forma de contagem de voto seria o único meio de cumprir sua função de garantir e preservar os direitos dos associados. Porém, de acordo com a Viva Funci, os associados foram “iludidos sobre a necessidade de realização de reforma estatutária que, em verdade, suprime diversos dos seus direitos e foi, além disso, realizada por meio de contagem irregular de votos, em violação ao art. 73 do Estatuto Social”.

A Viva Funci informou que, em síntese, desde que a Cassi foi retirada da área de Recursos Humanos do Banco do Brasil, e se tornou autogestão, passou a enfrentar problemas decorrentes de direção sem capacitação técnica, que cometeu diversas irregularidades, situação agravada a partir de 2015, com perda gradativa de a reserva financeira, “o que foi atestado pela Consultora

Accentures, que avaliou a instituição em dezembro de 2017 e diagnosticou severa incapacitação dos dirigentes eleitos, cuja atuação chegou a gerar prejuízo de R$ 910.000.000,00, retirando, além disso, direitos garantidos pelo Estatuto Social aos associados”. Fatos que levaram à intervenção da Agência Nacional de Saúde (ANS)

No histórico apresentado à juíza, a Viva Funci destaca que, em junho de 2018, a nova diretoria eleita deu posse a um grupo de auditores aposentados que tentou fazer alterações estatutárias retirando vários direitos (diminuição da idade de dependentes, renúncia à paridade contributiva, entre outros), proposta que foi rejeitada por duas vezes. No entanto, em maio de 2019, a diretoria apresentou nova proposta de reforma, dessa vez aprovada, mas de forma irregular, “porque violado o critério de contagem de votos previsto no art. 73 do Estatuto Social, que determinava a desconsideração somente dos votos brancos, mas não dos nulos, que deveriam ser computados e não o foram”.

Esse recurso de contagem equivocada de votos aconteceu, de acordo com a denúncia, antes da data estabelecida pela própria Cassi (dezembro de 2019) para equilibrar sua situação financeira. Mas, a Caixa de Assistência voltou a registrar prejuízo, “de modo que, a pretexto de minimizá-los, a diretoria realizou as referidas consultas para implementar a reforma estatutária alvo da impugnação, realizada em novembro de 2019”.

PIS/Pasep – Judiciário reconhece responsabilidade do BB pela correção dos valores

O advogado Thiago Guimarães fala ao vivo pelo Facebook do Correio Braziliense sobre mais uma vitória, Ao ter o reconhecimento de que o Banco do Brasil não fez a correção da conta vinculada, a aposentada que recebeu, após anos de trabalho (desde 1984), cerca de R$ 993, em 2018, poderá ter o montante reajustado para mais de R$ 68 mil.

Contraf quer que BB aponte onde e como será a redução de agências e de pessoal

Para a Confederação dos Trabalhadores no Ramo Financeiro (Contraf-CUT), a reestruturação proposta pelo Banco do Brasil “é ruim para todos: reduz agências e corta funcionários”. Centenas perderão os cargos e terão salários reduzidos. O BB informou que os que não forem realocados em cargos equivalentes receberão, durante quatro meses, uma Verba de Caráter Pessoal (VCP), que completa o rendimento. Os caixas não serão contemplados. Contraf defende que os caixas também tenham direito ao complemento salarial

O Banco do Brasil anunciou no dia 29 de julho.´por meio de comunicado oficial aos funcionários, nos canais internos de comunicação um pacote de medidas de reestruturação, com corte de 2.300 dotações em agências e setores administrativos. Também foi lançado um Plano de Ajuste de Quadros (PAQ), de desligamento incentivado. E ainda está previsto o fechamento de mais de 300 agências, que serão transformadas em postos de atendimento, sem autonomia e sem gerente administrador.

“Essas medidas geram apreensão nos colegas, uma vez que, via de regra, impactam o planejamento financeiro e profissional enormemente. As ameaças de descomissionamentos, bem como a antecipação no pedido de aposentadoria, geram efeitos de difícil reparação e que afetam a estrutura familiar e emocional dos funcionários. Ademais, fazem parte da estratégia de buscar precarizar as condições de trabalho e preparar o banco público a processos de privatização”, observa o presidente do Sindicato dos Bancários, Kleytton Morais, também funcionário do BB.

Kleytton alerta os bancários que a adesão ao plano de desligamento é voluntária e que o Sindicato acompanhará e atuará na defesa dos trabalhadores. “Portanto, caso se sintam pressionados ou sejam impactados pela reestruturação, comuniquem imediatamente ao Sindicato, que estará à disposição para dar orientações e tomar as providências cabíveis.”

Desligamentos

A Comissão de Empresa dos Funcionários do BB (CEBB) pediu à instituição financeira uma reunião para mais esclarecimentos, com os membros da CEBB e sindicatos que integram o Comando Nacional dos Bancários.

A reunião, por videoconferência, aconteceu das 15h às 19h, do dia 31 de julho. Os representantes dos sindicatos fizeram vários questionamentos sobre o pacote de reestruturação e como será a realocação dos funcionários, já que centenas perderão os cargos e terão salários reduzidos.

O BB informou que os funcionários que não forem realocados em cargos equivalentes receberão, durante os quatro meses, uma Verba de Caráter Pessoal (VCP), que completa o rendimento. Os caixas não serão contemplados.

A Contraf-CUT prontamente cobrou do banco, assim como negociado com os sindicatos em reestruturação anterior, que os caixas também tenham direito ao complemento salarial.

As entidades de representação também questionaram o processo de remoção compulsória para os funcionários que continuarem em excesso nas unidades. O banco afirmou que não haverá remoção compulsória para outro município.

Lista de agências

A Contraf-CUT solicitou ao banco a lista das agências que serão transformadas em postos de atendimento, assim como todos os setores que serão reduzidos, e a respectiva quantidade de funcionários que serão em cada uma das unidades.

“A ausência de informações consolidadas prejudica a atuação em defesa dos funcionários. O Sindicato vem recebendo denúncias de cortes abusivos de funções e prejuízos aos trabalhadores. Já foram realizadas reuniões nos locais de trabalho onde os bancários foram mais afetados pela reestruturação. Nessas ocasiões, o Sindicato orienta os trabalhadores e divulga as ações que serão tomadas pela entidade na defesa dos direitos”, informa Rafael Zanon, diretor do Sindicato e integrante da CEBB.

“Os bancários podem tirar dúvidas sobre o processo em curso ou denunciar qualquer tipo de arbitrariedade por parte banco pelo email centraldeatendimento@bancariosdf.com.br”, destaca o dirigente.

Ele informou, ainda, que o Banco do Brasil disse que vai analisar o envio das informações detalhadas. “Os representantes dos funcionários ficaram indignados com a possibilidade de não serem passadas as informações, uma vez que, quanto mais informação, melhor serão o atendimento e a agilidade na realocação dessas centenas de pessoas que terão salários reduzidos”, revela.

O Sindicato avisa que os bancários podem entrar em contato com a entidade também pelo 3262-9090 (Central de Atendimento).

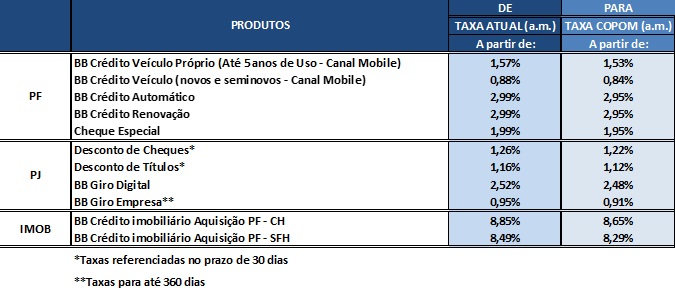

Banco do Brasil acompanha Copom e anuncia redução de juros para PF, PJ e imobiliário

Novas taxas entram em vigor na próxima segunda-feira, 5. No empréstimo pessoal sem garantia, a taxa mínima será reduzida de 2,99% para 2,95% ao mês. No cheque especial, a taxa mínima passará de 1,99% para 1,95% ao mês. O BB não menciona, no entanto, como ficarão os juros no cartão de crédito

O Banco do Brasil anunciou nesta quarta-feira, 31, redução das taxas de juros para pessoas físicas, jurídicas e no financiamento imobiliário, em linha com a decisão do Comitê de Política Monetária (Copom), que cortou a taxa Selic em 0,50 ponto percentual ao ano. As novas taxas entram em vigor a partir da próxima segunda-feira, dia 5.

Financiamento imobiliário mais barato

Nas linhas de financiamento imobiliário para pessoa física, as taxas mínimas passarão de 8,49% para 8,29% ao ano, na aquisição PF-SFH (Sistema Financeiro de Habitação), e de 8,85% para 8,65% ao ano na linha aquisição PF-CH (carteira hipotecária)

Taxas do crédito de veículo ficam mais em conta

Na linha BB Crédito Veículo Próprio, em que o cliente oferece seu automóvel como garantia, as taxas praticadas pelo BB serão reduzidas de 1,57% para 1,53% ao mês, na faixa mínima, para contratações pelo aplicativo do BB para mobile.

A taxa mínima das linhas de financiamento de veículos novos e seminovos, contratados pelo mobile passará para 0,84% ao mês, ante 0,88% ao mês cobrados até então.

Para as linhas de empréstimo pessoal sem garantia, a taxa mínima será reduzida de 2,99% para 2,95% ao mês. No cheque especial, a taxa mínima passará de 1,99% para 1,95% ao mês.

Juros mais baixos também para empresas

O Banco do Brasil informou que também reduzirá os juros para pessoas jurídicas. Na linha desconto de cheque*, as taxas mínimas passarão de 1,26% para 1,22% ao mês. Para o desconto de títulos*, as taxas mínimas passarão dos atuais 1,16% para 1,12% ao mês.

Os juros para as linhas BB Giro Digital e BB Giro Empresa** também ficarão mais baixos. A taxas mínimas cairão de 2,52% para 2,48% ao mês e de 0,95% para 0,91% ao mês, respectivamente.

*Taxas referenciadas no prazo de 30 dias

**Taxas para até 360 dias

Confira as novas taxas na tabela abaixo:

Atenciosamente,

Programa de Adequação de Quadro não tem meta de desligamento. Começa hoje e vai até 14 de agosto. Estímulo financeiro varia de acordo com o tempo trabalhado na instituição financeira. Objetivo é reduzir a mão de obra em unidades onde há excesso

HAMILTON FERRARI

O Banco do Brasil (BB) vai fazer uma nova reestruturação e estimular a demissão de funcionários. O Programa de Adequação de Quadro (PAQ) vai incentivar pedidos de desligamento, oferecendo ao trabalhador entre R$ 20 mil e R$ 200 mil, conforme tempo de trabalho na instituição financeira, além de outros benefícios. Com a diminuição de cargos, haverá a redução de agências formais e o aumento do número de postos de atendimento, que precisam de menos funcionários. A adesão começa hoje e termina 14 de agosto.

A reestruturação do BB foi antecipada pelo Blog do Vicente no último sábado. O programa estabelece que quem atuou por até 20 anos no banco poderá receber 7,8 salários brutos, enquanto o funcionário que atuou por mais do que este período na instituição ganhará o equivalente a 9,8 remunerações.

O trabalhador que aderir receberá da instituição financeira os direitos regulamentares de desligamento, além do ressarcimento do plano de saúde, inclusive de dependentes, pelo período de um ano. Ficará isento de pagamento de custos com treinamento, como cursos de graduação, de idiomas, e certificações. O programa prevê que os funcionários interessados poderão se aposentar ou pedir desligamento consensual, previsto na legislação trabalhista.

O PAQ foi criado para fazer um remanejamento e não é voltado para todos os funcionários, apenas para os que trabalham em locais onde há excesso de mão de obra. Por isso, não há metas de demissão. Haverá incentivo para transferências de unidades com muita gente para as que não tem mão funcionários suficientes. De acordo com fontes do BB, se todos os funcionários se moverem, haverá vagas para todos. Mas isso não deve ocorrer, porque muitos não estão dispostos a mudar de município ou ir para cargos mais baixos.

Também para se adequar à digitalização do banco, 333 agências serão transformadas em Posto de Atendimento Avançado (PAA), que são pontos destinados a municípios desassistidos de serviços bancários e possuem estrutura reduzida de funcionários. Outras 49 PAAs devem se transformar em agências.

Na prática, o BB está redimensionando a estrutura de acordo com o volume de atendimentos em cada local. Nenhum posto de atendimento será fechado e, por isso, não haverá municípios desassistidos. Os PAAs não são reconhecidos, porém, como agências formais pelo Banco Central (BC).

Ações

O programa anunciado pela instituição fez com que as ações do Banco do Brasil tivessem um bom desempenho no Ibovespa, principal índice da Bolsa de Valores de São Paulo (B3). Os papéis da estatal tiveram alta de 0,9%, frente a queda de outras instituições financeiras, como do Bradesco (-0,22%) e Santander (0,64%).

O Ministério da Economia, por meio da Secretaria de Coordenação e Governança das Empresas Estatais (Sest) e Secretaria de Desestatização, fechou sete programas de demissão voluntária em estatais. Um deles foi feito pela Caixa Econômica Federal, que tem o objetivo de reduzir o quadro de funcionários em 3,5 mil postos.

A intenção é gerar uma economia de R$ 2,3 bilhões aos cofres públicos por ano, sendo que a estimativa é que 21 mil empregados sejam desligados nesses sete programas de desligamentos aprovados. A pasta estuda ainda a adoção de mais quatro PDVs para outras estatais, com objetivo de redução de custos e aumento da produtividade.

Legalidade

O advogado Ronaldo Tolentino, do escritório Ferraz dos Passos Advocacia e Consultoria, explicou que, quando há programas similares, a intenção é diminuir o quadro de funcionários sem “mandá-los embora diretamente”. “Pagam as verbas rescisórias e dão mais incentivos”, alegou.

O advogado Maurício Corrêa da Veiga explicou que nada impede que estatais façam programas de incentivo à demissão para reduzir o quadro de funcionários. “Para deixarem o banco, os trabalhadores terão uma série de benefícios previstos no plano. Normalmente, quando há a adesão, há o pagamento de pendências, como férias e 13º por exemplo, e o funcionário não pode entrar com uma ação trabalhista pedindo hora extra ou alguma outra rubrica que a instituição financeira deve”, afirmou. “Assinando, ele está de acordo com trato. Depois de muitas demandas na Justiça do Trabalho, os bancos já estão atentos a isso” completou.

Caso não haja a adesão por parte do funcionário, o banco não pode fazer redução de salários ou troca de cargo como uma forma de retaliação. Se isso ocorrer, o trabalhador poderá procurar a Justiça e terá que comprovar que o banco adotou as práticas como forma de punição. “Mas a procura pelo PDVs e outros programas de incentivo à demissão tem sido até maior do que o esperado”, ressaltou Corrêa da Veiga.

Início em 2018

A redução da estrutura do BB começou na gestão de Paulo Roberto Caffarelli. Em 2018, o banco já havia diminuído em quase 2,2 mil o número de funcionários. Na época, as medidas foram mais robustas, com fechamento de agências. Atualmente, o quadro da estatal tem cerca de 100 mil trabalhadores.

Quadro ruim

Pesquisa do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), com base nos dados do Cadastro Geral de Empregados e Desempregados (Caged), mostra que, no primeiro semestre de 2019, os bancos fecharam 2.057 postos de trabalho no país. Desde 2013, foram fechadas 62,7 mil postos nas instituições financeiras.

Impasse pode provocar a venda da Cassi, plano de saúde dos funcionários do BB

O presidente da Caixa de Assistência dos Funcionários do Banco do Brasil (Cassi), Dênis Corrêa, e entidades representativas dos trabalhadores se reuniram na tarde de ontem para tentar fechar um acordo sobre o percentual de participação dos empregados e reabrir as negociações com o BB, para evitar a venda da carteira do plano de saúde ou até a liquidação, após o início do regime de direção fiscal da Agência Nacional de Saúde (ANS), no último dia 22

No mesmo dia em que entrou com o processo de regime fiscal, a Agência nomeou Maria Socorro de Oliveira Barbosa como diretora fiscal, pela Portaria nº 10.418, publicada no Diário Oficial da União (DOU). A Cassi ainda não apresentou um projeto de saneamento das contas, porque a operadora, maior instituição de autogestão de saúde do país, precisa resolver o impasse interno que provocou a intervenção. O risco de a Cassi, instituição privada sob a forma de associação sem fins lucrativos, mudar de mãos é real, de acordo com Wagner Nascimento, diretor da Confederação Nacional dos Trabalhadores do Ramo Financeiro (Contraf) e coordenador da comissão de empresas dos funcionários do BB.

Não apenas porque a lei permite, mas principalmente porque é fundamental que os funcionários “cheguem a um consenso, ou perderão a cobertura”, lamentou Nascimento. Desde 2016, explicou, vêm sendo feitos esforços para resolver os desequilíbrios entre custeio e arrecadação. O governo propôs extinguir os planos de saúde para os novos empossados por concurso público – somente quando se aposentassem – e elevar o percentual de contribuição (hoje o BB arca com 60% do total e os funcionários, com 40%) para 50% para as partes, a partir de 2022, entre outros itens de governança.

“Os beneficiários do plano não aceitaram o acordo. Como não houve consenso, a ANS instaurou o processo de intervenção fiscal. Chegamos a esse impasse.A Cassi não tem dívida no mercado. Há um descasamento entre custo assistencial e receita, o que gera insuficiência de margem de solvência em torno de R$ 800 milhões. Não queremos a venda da carteira e sim a reabertura do processo de negociação”, contou Nascimento. Na prática, em 2019, os funcionários, que descontavam 3% do salário (e o banco, 4,5%), disse, passaram a pagar mais 1%, totalizando 4%. O BB passou a dispor de R$ 23 milhões por mês para cobrir o déficit crescente, de R$ 109 milhões, em 2014; para R$ 234 milhões, em 2015; baixou aos R$ 159 milhões, em 2016; cresceu em 2017 (R$ 206 milhões); e encerrou 2018 negativo em R$ 378 milhões, pelos dados da Cassi.

Descasamento

Por meio de nota, a Cassi confirmou que modelo de custeio do plano de associados é com base em contribuição fixa por titular independentemente da quantidade de dependentes. “As receitas aumentam conforme o aumento dos salários. As despesas assistenciais, no entanto, crescem em patamares superiores”, destacou. O descasamento entre receita e despesa só será equacionado com a mudança no modelo, que não foi aprovado pelos associados, aponta a nota. Enquanto não consegue aumentar as receitas, a Cassi vem renegociando com prestadores de serviço e revisando valores, entre outras medidas, que ocasionaram superávit nos meses de novembro e dezembro de 2018 e no primeiro semestre de 2019.

“Por exemplo, o resultado da Cassi até abril de 2019 foi superavitário em R$ 94 milhões. Para comparação, o resultado do primeiro quadrimestre de 2018 foi deficitário em R$ 288,6 milhões. A evolução mostra o acerto das medidas, porém é insuficiente para recompor o patrimônio e formar reservas nos níveis requeridos pela ANS, motivo da instauração da direção fiscal”, justifica a Cassi. A operadora também não descartou a possibilidade de venda e explicou que compete à diretora fiscal, com base na regulamentação, propor à ANS, quando for o caso, “a alienação da carteira ou a concessão de portabilidade especial a seus beneficiários, ou a decretação da liquidação extrajudicial ou o cancelamento da autorização de funcionamento ou do registro provisório, medidas que podem ser aplicadas, caso não sejam sanadas as anormalidades econômico-financeiras que ameaçam a prestação dos serviços de saúde”.

Procurado, o Banco do Brasil não quis se manifestar. A ANS informou que “não comenta a situação econômico-financeira de operadoras de planos de saúde específicas” e esclareceu apenas que a direção fiscal é preventiva e “um procedimento instaurado em operadoras com anormalidades administrativas e econômico-financeiras que podem colocar em risco a qualidade e a continuidade do atendimento à saúde dos beneficiários”. A direção fiscal tem duração de até 365 dias, podendo ser renovada. Mas não afeta, destaca a ANS, o atendimento aos beneficiários, que continuam a ter assistência regular. A Cassi tem cerca de 667 mil beneficiários em todo o país.

TST decide que advogada de banco não tem direito à jornada de seis horas

Uma advogada que trabalhou no Banco do Brasil por 30 anos entrou com uma ação trabalhista pedindo o reconhecimento de jornada bancária de seis horas e o pagamento de horas extras. Entretanto, a primeira Turma do Tribunal Superior do Trabalho (TST) julgou improcedente o pedido. Para a Turma, advogado empregado de banco, atuando como profissional liberal, deve seguir a regulamentação da própria categoria e, por isso, não tem direito à jornada especial do bancário

“Na decisão, o TST aplicou jurisprudência pacífica que reconhece os advogados como uma categoria profissional diferenciada em virtude de ter um estatuto jurídico próprio que regulamenta a jornada de trabalho que, no caso, é a lei do advogado. Em razão disso, foi aplicada a jornada prevista na lei, que é a jornada de oito horas por se tratar de uma circunstância de trabalho exclusivo para o banco”, explicou o advogado trabalhista Fernando Abdala, do escritório Abdala Advogados.

O Banco do Brasil fará nesta quarta-feira (31/10) o 3º Seminário de Segurança Institucional. O evento acontece no auditório do Instituto Serzedello Corrêa, no Centro Cultural do Tribunal de Contas da União (TCU), em Brasília, com as participações do presidente do BB, Paulo Rogério Caffarelli, ministro Luís Roberto Barroso, do Supremo Tribunal Federal (STF), programador Kevin Mitnick, CEO da empresa Mitnick Security Consulting, que falará sobre “How hackers attack and how to fight back: wiht live hacking demonstrations of the current threats to you and your organization”.

Também participam do Seminário, Luiz Pontel de Souza (Secretaria Nacional de Justiça), Sílvio Amorim (Conselho Nacional do Ministério Público) e Eduardo Moreira Bergo (Diretoria de Segurança Institucional do Banco do Brasil), além do embaixador da República Federativa da Alemanha no Brasil, Dr. Georg Witschel, e Wagner de Campos Rosário, ministro da Transparência, Fiscalização e Controladoria-Geral da União.

| Seminário de Segurança Institucional do Banco do Brasil

Local: Centro Cultura do TCU – Auditório do Instituto Serzedello Corrêa Data: 31/10/2018 (quarta-feira) Horário: 09h30-7h30 |

Serão recolhidos ao todo R$ 33,8 milhões, a título de contribuição pecuniária, com base em investigação que apura supostas práticas de discriminação e recusa de contratar. O Cade apurou que é usual no mercado a prática da “trava de relacionamento”, ou seja, manter o consumidor na instituição bancária, mesmo sem qualquer operação de crédito ativa que justifique, o que configura abuso sobre o livre direito de escolha e restrição à livre concorrência. Além de retaliação a clientes que tentassem migrar para outro banco, ou para outras credenciadoras. As empresas se valiam de suas posições dominantes para dificultar a migração para concorrentes pela elevação das taxas de desconto das bandeiras exclusivas; ou pela elevação das taxas, tarifas e cortes de linhas de crédito no banco domicílio

O Conselho Administrativo de Defesa Econômica (Cade) homologou nesta quarta-feira (19/09) três Termos de Compromisso de Cessação (TCCs) com a Cielo e seus controladores, Banco do Brasil e Bradesco. Os acordos foram celebrados em investigação que apura supostas práticas de discriminação e recusa de contratar, em relação à oferta de serviços bancários e de credenciamento no mercado brasileiro.

Pelos TCCs, serão recolhidos ao todo R$ 33,8 milhões ao Fundo de Defesa dos Direitos Difusos (FDD) a título de contribuição pecuniária. Banco do Brasil e Bradesco pagarão, respectivamente, R$ 1,9 milhão e R$ 2,2 milhões. A Cielo, por sua vez, terá de arcar com R$ 29,7 milhões. Esta é a maior contribuição nominal já recolhida pelo Cade em TCC envolvendo condutas unilaterais em sede de inquérito administrativo.

Com a celebração do acordo, o procedimento fica suspenso em relação às partes até que o Cade ateste o cumprimento integral do acordo.

Agenda de recebíveis

O inquérito administrativo que analisa os supostos ilícitos concorrenciais foi instaurado em março de 2016. De acordo com apurações iniciais, Banco do Brasil, Bradesco e Itaú estariam praticando discriminação e recusa de contratar na concessão de operações de crédito, relacionadas a recebíveis de cartões, aos clientes de credenciadoras concorrentes de suas controladas: Cielo (BB e Bradesco) e Rede (Itaú).

Desde o surgimento da possibilidade de que estabelecimentos parcelem compras, os créditos são recebidos periodicamente, a depender da quantidade de parcelas que foram ofertadas ao cliente. A soma de diversas vendas na função de crédito forma uma “previsão” de valores a serem recebidos, chamada agenda de recebíveis. A partir desta agenda, é comum que bancos e credenciadoras ofertem uma linha de crédito ao estabelecimento comercial, denominada antecipação de recebíveis (pré-pagamento). Para isso, no entanto, é preciso que a instituição financeira seja capaz de “ler” a agenda de recebíveis da credenciadora com a qual seu cliente realiza as transações.

Segundo a Superintendência-Geral do Cade (SG/Cade), indícios apontam que os grandes bancos, em sua maioria controladores de alguma credenciadora, estariam se recusando a “ler” a agenda de recebíveis de pequenas credenciadoras. A ação impõe dificuldades para que os clientes dessas empresas antecipem recebíveis. Por outro lado, as credenciadoras líderes, controladas por esses bancos, estariam dificultando o acesso de suas agendas de recebíveis aos pequenos bancos, também impedindo os clientes desses bancos de receber o pré-pagamento.

No TCC firmado com o Cade, BB e Bradesco se comprometem a manter disponível a leitura de agendas de recebíveis de cartões às credenciadoras participantes do Sistema de Controle de Garantias (SCG).

Trava de domicílio bancário

Após a instauração do inquérito, a SG/Cade teve conhecimento de outras práticas, relacionadas aos mesmos bancos e credenciadoras, que estariam prejudicando a concorrência no mercado de credenciamento. As condutas se referem a questões como mecanismo de trava de domicílio bancário, práticas de retaliação e venda casada, discriminação da cobrança de tarifas de trava bancária, e contratos de incentivo.

A trava de domicílio bancário é um mecanismo utilizado pelos bancos para reter os recebíveis de um determinado cliente em sua instituição. O uso da trava é importante para que os recebíveis oferecidos em garantia, por um determinado cliente, para uma operação de crédito, sejam creditados naquela instituição financeira enquanto perdurar a trava.

Apesar da justificativa para a existência da trava (impedir o consumidor de migrar o fluxo de recebíveis para outra instituição), a SG/Cade apurou que é usual no mercado a prática da “trava de relacionamento” pelos bancos. A trava de relacionamento é utilizada para manter o consumidor na instituição bancária, mesmo que não haja qualquer operação de crédito ativa que justifique o seu uso. Na avaliação da SG/Cade, a ação configura abuso sobre o livre direito de escolha do consumidor, além de restrição à livre concorrência entre as instituições financeiras.

Com a homologação do TCC, BB e Bradesco se obrigam a formalizar a contratação da trava apenas em operações de crédito cujos recebíveis de cartões tenham sido dados em garantia (no caso do BB, presencialmente ou via canais de autoatendimento disponibilizados pelo banco; no caso do Bradesco, em documento escrito com disposições específicas). Os bancos se comprometem, ainda, a não manter a trava de estabelecimentos comerciais que não possuam operação de crédito ativa.

Retaliação e venda casada

A SG/Cade também apurou que estaria havendo retaliação a clientes que tentassem migrar o domicílio bancário para outro banco, ou para outras credenciadoras. Haveria, ainda, o condicionamento, para o credenciamento de bandeiras exclusivas, à abertura de contas nos bancos controladores dessas bandeiras/credenciadoras.

Para isso, as empresas se utilizavam de suas posições dominantes para dificultar a migração dos consumidores para concorrentes pela elevação das taxas de desconto das bandeiras exclusivas; ou pela elevação das taxas, tarifas e cortes de linhas de crédito no banco domicílio, de maneira a evitar a migração do estabelecimento comercial.

A partir do TCC, os signatários se comprometem a não adotar medidas que impliquem na retaliação ao estabelecimento cliente que deixar de contratar os serviços bancários prestados pelo banco, ou os serviços de adquirência prestados por instituições de pagamento nas quais o banco seja controlador ou detenha o controle compartilhado.

Os bancos ainda ficam obrigados a não condicionar a aquisição de um de seus produtos ou serviços à aquisição de um produto ou serviço da Cielo, além de não praticar qualquer retaliação ao estabelecimento comercial que destravar, cancelar ou alterar o seu domicílio bancário.

Discriminação da cobrança de tarifa

Outra prática denunciada ao Cade foi a cobrança de tarifas discriminatórias para concorrentes – bancos e credenciadoras – de pequeno e médio porte. As reclamações dizem respeito à tarifa de trava, cobrada pelas credenciadoras dos bancos pelo serviço de trava de domicílio bancário: a tarifa é cobrada em termos percentuais sobre o valor recebido pelo banco domicílio do cliente.

Conforme a denúncia, Cielo e Rede estariam cobrando dos bancos sócios um percentual inferior àquele cobrado dos demais bancos de pequeno porte. A cobrança acaba por causar um aumento das taxas de crédito ofertadas pelos bancos de menor porte, dificultando a capacidade dessas instituições de competir com os bancos maiores.

Contratos de incentivo

Os contratos de incentivo são instrumentos por meio dos quais a credenciadora estabelece um compromisso com seu cliente, ofertando uma redução na taxa de desconto praticada (taxa incentivada) com a contrapartida para o estabelecimento comercial de capturar um determinado volume mensal de vendas.

Segundo relatos de outras credenciadoras, os contratos de incentivo estariam sendo utilizados por Cielo e Rede com o objetivo de fidelizar estabelecimentos com cláusulas que impunham custos de saída/rescisão elevados, motivo pelo qual tais contratos poderiam perpetuar a relação entre os estabelecimentos e as credenciadoras, dificultando a competição imposta pelas entrantes.

Por meio do TCC, a Cielo se compromete a adotar prazo de até 24 meses, sem renovação automática, salvo no caso de o estabelecimento comercial optar pela renovação automática e/ou por prazo superior, entre outros pontos.

Itaú e Rede

Em julho deste ano, o Tribunal do Cade também homologou TCC com o Itaú Unibanco e sua controlada Redecard no mesmo inquérito administrativo. À época, ambas se comprometeram a recolher R$ 21 milhões ao FDD.

Acesso o Inquérito Administrativo nº 08700.001860/2016-51.

“Em um ambiente de forte competição no crédito, não podemos limitar a oferta de consignado apenas a canais tradicionais. Precisamos disponibilizar o produto onde o cliente estiver, de forma segura e 100% digital. Saímos na frente com esta parceria que aumenta a capilaridade digital do BB em soluções de crédito”, afirma Marcos Renato Coltri, diretor de empréstimos, financiamento e crédito imobiliário do BB.

Por meio da integração, os clientes do BB ganharão agilidade na contratação, uma vez que o crédito consignado contratado via bxblue é creditado rapidamente na conta do cliente, que realiza a simulação e contratação do seu empréstimo por meio de um moderno protocolo de segurança que conecta o BB à bxblue.

“A parceria é um grande marco para a bx, mas também um excelente benchmark para o mercado. Da forma que a API foi construída, o usuário do BB, pode entrar e contratar o seu empréstimo na bxblue em menos de três minutos, e receber o dinheiro em instantes, a qualquer hora do dia ou da noite, de qualquer local do Brasil”, ressalta Gustavo Gorenstein, CEO da bxblue.

“As parcerias que firmamos por meio do open banking vêm para complementar a estratégia do Banco em soluções totalmente digitais, para trazer mais facilidade e agilidade para os nossos clientes, no ambiente que ele estiver, seja no aplicativo da agência de viagens ou no site de uma fintech parceira”, afirma Marco Mastroeni, diretor de negócios digitais do BB.

Open Banking

O Banco do Brasil lançou a sua plataforma de open banking em junho do ano passado, com o Portal do Desenvolvedor (developers.bb.com.br). Em agosto, anunciou a primeira operação estruturada do país, numa parceria com a ContaAzul, que oferece uma plataforma de gestão empresarial para micro e pequenas empresas.

O conceito de open banking compreende a criação de novos negócios e ecossistemas digitais, disponibilizados por instituições bancárias, por meio da integração de seus sistemas. Isso permite que outras empresas e desenvolvedores criem novas soluções, aplicativos e serviços que melhoram a interação entre bancos e clientes.

Mais sobre o Banco do Brasil

O Banco do Brasil irá complementar a experiência atual dos clientes com novas formas de contato com o Banco, com as parcerias com startups e empresas de tecnologia.

Utilizando OAuth (padrão internacional de segurança), o cliente BB colocará seus dados em uma página segura BB e o banco fornecerá os dados necessários e autorizados para o aplicativo parceiro.

Mais sobre a bxblue

A bxblue tem a missão de ajudar mais de 40 milhões de brasileiros a conectar aposentados, pensionistas e funcionários públicos, às melhores ofertas de crédito consignados dos bancos e financeiras. A startup foi acelerada em 2017 pela prestigiada aceleradora do Vale do Silício Y Combinator.