Autor: Vera Batista

Em relação à análise técnica do Tribunal de Contas da União (TCU) sobre o bônus de eficiência e produtividade para os servidores do Fisco, a Associação Nacional dos Auditores da Receita Federal (Anfip), por meio de nota, informou que está acompanhando o processo e afirma que o benefício mensal de R$ 3 mil para auditores e de R$ 1,8 mil para analistas “é constitucional e deve ser pago integralmente aos aposentados em nome da regra constitucional da paridade, que está sendo pedida em ação coletiva e também pode ser pleiteada em ações individuais, que estão em estudo”

Veja a nota da Anfip:

“O Tribunal de Contas da União (TCU) realizou análise técnica na qual aponta no sentido de que o bônus de eficiência, agora para todos os auditores fiscais da Receita Federal do Brasil e não somente para os aposentados, tem vício de constitucionalidade. O referido entendimento está em análise pelo ministro Bruno Dantas.

No final de 2017 e início de 2018, o pagamento do bônus de eficiência aos aposentados foi alvo de análise pelo TCU. O entendimento foi pela inconstitucionalidade do pagamento aos aposentados, sendo a decisão suspensa por liminar do Supremo Tribunal Federal (STF).

A convicção firme da Anfip é de que o bônus de eficiência é constitucional e deve ser pago integralmente aos aposentados em nome da regra constitucional da paridade, que está sendo pedida em ação coletiva e também pode ser pleiteada em ações individuais, que estão em estudo.

Como medida inicial, a Anfip já providenciou a intervenção de seus advogados no processo para fins de levar ao ministro os devidos esclarecimentos. Dentro da regra procedimental, o ministro Bruno Dantas irá proferir voto para julgamento pelo plenário do TCU. A entidade reitera que os seus advogados seguem acompanhando o processo e apresentando os argumentos da entidade.

Se a decisão do TCU for desfavorável, a Anfip seguirá com a defesa junto ao Supremo Tribunal Federal (STF). Por fim, a entidade também explica que se houver corte do bônus de eficiência no prazo de 30 dias, serão manejados os recursos cabíveis.”

Emenda da Segurança Pública para PEC 06 ganha apoio na Câmara

UPB luta para que a emenda seja aprovada já na comissão especial da reforma da Previdência. Entidades lutam contra o tempo para garantir direitos aos operadores de segurança pública. Além de fixar uma idade mínima de aposentadoria para os policiais federais, que hoje não existe e passaria a ser de 55 anos para ambos os sexos (sem qualquer regra de transição), a proposta retira a atividade de risco policial do texto constitucional; a integralidade e paridade para todos os policiais, independentemente da data de ingresso nas forças, e ainda reduz drasticamente a pensão nos casos de morte de policial em serviço ou em função dele. Além disso, retira a diferenciação do tempo de serviço entre homens e mulheres policiais

Em uma semana agitada, a Federação Nacional dos Policiais Federais (Fenapef) e demais entidades da União dos Policiais do Brasil (UPB) correm contra o tempo para barrar inconsistências na reforma da Previdência, apresentada no início desse ano pelo governo federal. Nessa semana, as representações de classes da UPB conseguiram o apoio de parlamentares na Câmara dos Deputados, em Brasília, para protocolar emenda que garante direitos às categorias – alguns já conquistados, mas que podem ser retirados caso o texto passe da forma que está.

Se isso ocorrer, além de fixar uma idade mínima de aposentadoria para os policiais federais, que hoje não existe e passaria a ser de 55 anos para ambos os sexos (sem qualquer regra de transição), a proposta retira a atividade de risco policial do texto constitucional; a integralidade e paridade para todos os policiais, independentemente da data de ingresso nas forças, e ainda reduz drasticamente a pensão nos casos de morte de policial em serviço ou em função dele. Além disso, retira a diferenciação do tempo de serviço entre homens e mulheres policiais.

A emenda proposta pela União dos Policiais do Brasil quer corrigir esses itens e tentar abarcar todas as classes envolvidas no movimento. “Ainda temos muito trabalho pela frente, mas estamos confiantes de que teremos o apoio necessário para que a emenda seja protocolada na comissão especial da reforma”, comenta o presidente da Fenapef, Luís Antônio Boudens. “Não somos contra a reforma, queremos deixar claro isso, mas esperávamos que o governo tivesse uma visão diferenciada do nosso trabalho e das nossas particularidades”, acrescenta.

A comissão especial para avaliar o texto da reforma foi instalada no fim de abril e terá até dez sessões para proposições de emendas. Para serem aceitas e protocoladas, cada emenda deve ter, no mínimo, 171 assinaturas válidas. “Acredito que chegaremos a mais de 200 assinaturas por ser um assunto de interesse de toda sociedade”, salienta Boudens. Segundo ele, além dos parlamentares, a UPB conversou com membros de diversos órgãos e tiveram também o apoio dos líderes do governo – Joice Hasselmann, Major Vitor Hugo e Delegado Waldir.

Encontros

Durante a semana, a Fenapef e a UPB se reuniram em diversos pontos do Brasil para um trabalho de convencimento sobre a diferenciação necessária dos policiais dentro da reforma. Na segunda-feira (06), houve mobilização em todo o país, incluindo os aeroportos. “É um processo trabalhoso e que deve ser muito bem articulado. As entidades da UPB estão se empenhando para que não soframos nenhum retrocesso em relação aos direitos já adquiridos”, assegura Boudens.

No Congresso, alguns deputados já declararam apoio à causa. Alan Rick reconheceu a importância do trabalho da categoria e apresentou dados alarmantes como parte dessa sensibilização. “Por ano, cerca de 500 policiais morrem no Brasil, é um contingente alarmante. Também a cada ano, aumenta a idade desses policiais em serviço. Não se trata de regalias ou de privilégios, mas de garantir uma aposentadoria justa a quem coloca a vida em risco para garantir a segurança da população.” O deputado propôs uma emenda similar à da UPB, que deve ser protocolada ainda nessa semana.

O deputado Fábio Trad também fez um discurso exaltando a necessidade da diferenciação da aposentadoria policial na reforma. “A reforma precisa ser feita, mas não podemos torná-la injusta para quem merece tratamento peculiar, como professores e policiais.”

As entidades da UPB também se reuniram com os deputados Fred Costa e Celso Russomano, que assinaram a emenda. A previsão é de que a reforma seja votada antes do recesso parlamentar, em julho.

ICMC abre concurso para professor na área de matemática aplicada e estatística

Inscrições: https://uspdigital.usp.br/gr/admissao

Edital ATAc/ICMC/SMA-USP nº 031/2019: icmc.usp.br/e/ac515

E-mail: sacadem@icmc.usp.br

Aeronautas querem emenda na MP 863/18 que preserve postos de trabalho no país

O Secretário geral do Sindicato Nacional dos Aeronautas (SNA), Tiago Rosa, destacou a importância de o Congresso manter no texto a Emenda nº 4.

Veja o bate-papo com Tiago Rosa:

Tiago Rosa é secretário-geral do Sindicato Nacional dos Aeronautas (SNA). O bate-papo, pelo Facebook do Correio Braziliense, vai tratar da MP 863, que toca em assuntos importantes para os consumidores e para a tripulação cidadão, tais como abertura do capital das empresas aéreas, o retorno da gratuidade da franquia de bagagens, entre outros.

TCU – Bônus de eficiência para aposentados da Receita tem impacto duplo no RPPS

O Tribunal de Contas da União (TCU) identificou que isenção previdenciária com o pagamento do BEP para os aposentados e pensionistas pode ter tido impacto de R$ 280 milhões, entre 2016 e 2019. Acarreta gastos em duas frentes: por não ter desconto da contribuição previdenciária, reduz as receitas da União; por outro lado, aumenta os gastos do RPPS, porque parte do dinheiro (30%) é retirada dessa rubrica. Embora o percentual dos bônus se reduza, a uma proporção média anual de 7%, após a data de aposentadoria, o valor não chega a zero, pois a proporção mínima é de 35% do valor do BEP. “Ou seja, o aposentado e aquele que fizer jus à respectiva pensão receberão indefinidamente esse bônus”, alega o TCU

Em um relatório, o TCU explica que a controvérsia começa porque, na Exposição de Motivos 29/2019 (peça 50, p.52), que encaminhou a Proposta de Emenda à Constituição 6/2019, com alterações substanciais nas regras de previdência social, para alcançar o equilíbrio financeiro e atuarial dos regimes previdenciários, o Poder Executivo informa que o déficit do Regime Próprio de Previdência Social (RPPS) dos servidores civis da União, em 2017, foi da ordem de R$ 45 bilhões. Em 2018, esse déficit no RPPS elevou-se para R$ 46,4 bilhões. “No entanto, por meio da MP 765, paradoxalmente, o Poder Executivo concedeu benefício fiscal a uma pequena parcela de servidores, deixando de arrecadar anualmente milhões de reais”.

Apenas para custear o BEP de inativos e pensionistas da carreira tributária e Aduaneira, foram utilizados R$ 141,4 milhões, R$ 104 milhões e R$ 37,4 milhões, informa o TCU. De janeiro de 2017 a abril de 2019, dos R$ 937 milhões pagos a título de bônus a servidores inativos e a pensionistas do Fisco, cerca de 30%, ou R$ 282,9 milhões, foram pagos com fontes destinadas ao custeio da seguridade social. “Dessa maneira, embora não participem do custeio da previdência social, os BEP são pagos com recursos oriundos de fontes orçamentárias da seguridade”. O TCU lembra que, “a estimativa de despesa com BEP em 2018, se houvesse a dita “regulamentação” dos BEP, seria majorada em mais de 150% em relação à projeção da despesa sem a regulamentação (projeção com “regulamentação”: R$ 2.536 milhões; projeção sem “regulamentação”: R$ 999,8 milhões, conforme a Nota Técnica nº 24728/2018-MP, peça 52)”.

No que se refere a um possível dano aos cofres públicos, não se pode quantificar com precisão a receita que deixou de ser arrecadada em decorrência da exclusão dos BEP da base contribuição previdenciária, pois o Ministério da Economia argumentou que não se tratava de isenção, mas sim de hipótese de não incidência, e não informou o montante da receita que deixou de ser arrecadada. “Nesse contexto, não dispondo das informações precisas, em uma análise contida, considerando-se apenas o montante total pago a título de BEP, de dezembro de 2016 até abril de 2019 (R$ 2.550 milhões) e a alíquota de 11% sobre esse total, a renúncia de receitas pode alcançar R$ 280 milhões nesse período”, calcula o TCU.

Reajuste das benesses

Embora não haja retenção de contribuição previdenciária sobre o BEP, verificou-se que 30% dos valores pagos a inativos e a pensionistas são provenientes de fontes orçamentárias da seguridade social, De acordo com o TCU, é ilegal, como foi proposto pelo Executivo, atrelar os reajustes do bônus aos aumentos da arrecadação. “A base de cálculo do BEP tinha como norte a arrecadação de receitas, o que tornava a despesa diretamente vinculada à arrecadação. Deve-se relembrar que vivemos sob a égide da EC 95/2016. As despesas somente podem crescer conforme a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA). A despesa da União, para fins de “teto de gastos”, não tem qualquer relação com o incremento arrecadatório. Em que pese a arrecadação ser extremamente positiva para as finanças públicas, as despesas não podem seguir a mesma dinâmica da receita”, explica o STF.

O TCU aponta que, excluídas as receitas líquidas para o Regime Geral da Previdência Social (RPPS), a arrecadação total de tributos federais apresentou crescimento nominal de 70%, entre 2010 a 2018. A arrecadação de multas tributárias e aduaneiras no mesmo período aumentou 164%. “Os dados servem para demonstrar o efeito às finanças públicas da vinculação da base de cálculo à remuneração de servidores. Se o BEP tivesse sido instituído em 2010, os servidores beneficiários poderiam ter percebido reajustes automáticos do BEP da ordem de 164%, apenas em nove anos. Em última análise, criou-se um gatilho para reajustes remuneratórios automáticos, os quais, a depender da composição da base de cálculo – cuja composição não existe no mundo jurídico -, tenderão a apresentar crescimento acima da inflação”, reforça o Tribunal.

Exposição de Motivos

No que se refere aos requisitos exigidos pela LRF para a geração da despesa pública, o TCU constatou que a Exposição de Motivos (EM) 360/2016, que acompanhou a MP 765/2016, não menciona qualquer premissa e metodologia de cálculo. Informou-se apenas que o BEP alcança 18.090 servidores ativos e 27.003 aposentados e instituidores de pensão, no total de 45.093 beneficiários. Quanto aos bônus da carreira de auditoria-fiscal do Trabalho, a exposição de motivos noticia que o bônus alcança 2.671 servidores ativos e 4.011 aposentados e instituidores de pensão, um quantitativo de 6.682 beneficiários. As estimativas de impacto são as seguintes:

a) Carreira tributária e aduaneira da Receita Federal do Brasil: R$ 163 milhões, em 2016; R$ 2,1 bilhões, em 2017; R$ 2 bilhões, em 2018; e R$ 2,2 bilhões, em 2019.

b) Carreira de auditoria-fiscal do Trabalho: R$ 29 milhões, em 2016; de R$ 490 milhões, em 2017; R$ 492 milhões, em 2018; e R$ 528 milhões, em 2019.

Pela falta de dados, o TCU determinou ao Ministério da Economia, que, no prazo de trinta dias, “evidencie claramente as medidas compensatórias, por meio do aumento permanente de receitas ou redução permanente de despesas, em montante equivalente ao pagamento da parcela fixa atualmente paga a título de BEP, tendo em vista a criação e a majoração de despesas obrigatórias de caráter continuado promovidas pela edição da Lei 13.464/2017.”, decide o TCU. Também recomentou ao Ministério da Economia e à Casa Civil da Presidência da República que eventual projeto de lei que pra definir a remuneração variável do BEP tenha, no mínimo:

“A evidenciação do atendimento aos requisitos insculpidos no § 1º do art. 169 da CF/1988; ii) estimativas de impacto orçamentário-financeiro adequadas e coerentes acerca da majoração dessa despesa; iii) premissas e metodologia de cálculo utilizadas para se estimar o montante da despesa; iv) valores estimados que cada beneficiário individualmente irá perceber a título de BEP; v) comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais; vi) clara demonstração de que a majoração da despesa será compensada pelo aumento permanente de receita ou pela redução permanente de despesa”.

Bônus de eficiência para servidores da Receita tende a desaparecer

Relatório do Tribunal de Contas da União (TCU) mostra um fato considerado quase improvável: a Receita Federal, voraz ao cobrar dos contribuintes, errou ao calcular o “prêmio” para seus servidores. Em uma só canetada, feriu a Constituição, a lei do teto dos gastos e a Lei de Responsabilidade Fiscal (LRF) Sorrateiramente, criou um “gatilho” para reajustes acima da inflação, sem indicar fonte de recurso, “usurpando a competência do Poder Legislativo”. O TCU critica, ainda, a iniciativa do Poder Executivo, que alegou déficit no RPPS de R$ 46,4 bilhões, em 2018, mas, “por meio da MP 765, paradoxalmente, concedeu benefício fiscal a uma pequena parcela de servidores, deixando de arrecadar anualmente milhões de reais”

O TC destaca que, na Exposição de Motivos (EM) 360/2016, o Poder Executivo informa que a despesa com bônus de eficiência e produtividade (BEP) da carreira tributária e aduaneira, para 2018, era estimada em R$ 2 bilhões. “Todavia, se aludida medida provisória tivesse sido aprovada integralmente, a despesa com o BEP, nesse mesmo período, poderia alcançar R$ 2,9 bilhões”, aponta o relatório. Apenas com aposentados e pensionistas, de dezembro de 2016 até abril de 2019 (gasto de R$ 2.550 milhões), houve renúncia fiscal de receitas, em consequência do não desconto da alíquota de 11% para a Previdência, sobre esse total, “pode alcançar R$ 280 milhões”.

“A sobredita constatação de subestimação da despesa é por demais preocupante, notadamente, por se tratar de um dispêndio de caráter continuado, o qual impactará indefinidamente as contas públicas. Repise-se que as estimativas de impacto orçamentário-financeiro não constituem uma mera burocracia, mas sim um instrumento de planejamento governamental e de transparência”, acentua. Transparência que não houve, pois não é possível sequer estimar quanto receberia cada servidor. “Pois além de conter uma estimativa de despesa equivocada, não há qualquer informação sobre o valor individual do bônus. O Poder Executivo tinha o dever de dar publicidade à estimativa de ganhos dos servidores ao Congresso Nacional e à sociedade. No entanto, não o fez”, assinala o documento. Mesmo com inconsistência, o TCU calculou que possivelmente cada servidor ganhou um valor médio mensal de R$ 5.708,45, a título de bônus, considerando ativos, inativos e pensionistas.

Irregularidades

De acordo com o TCU, são várias as irregularidades. A primeira constatação de equívoco na Lei 13.464/2017, que institui o BEP é a dispensa de contribuição previdenciária, contrariando a Constituição Federal e a Lei de Responsabilidade Fiscal (LRF). “Com efeito, também não foram atendidas as condições necessárias para a implementação de renúncia de receita estabelecidas no art. 14 da Lei de Responsabilidade Fiscal”, explica a Corte de Contas. Além disso, não há explicações sobre as bases de cálculo do bônus. “O Ministério da Economia argumentou que o estabelecimento dessas bases de cálculo deve ocorrer por meio de ato administrativo, o que no entendimento desta equipe de fiscalização viola o art. 150, § 6º, da Constituição Federal e os princípios da reserva legal e da separação dos poderes”.

Gatilho salarial

Inadvertidamente, na lei que cria o bônus também cria um gatilho salarial – expressamente proibido no país. Na lei, que ainda está correndo no Congresso, os aumentos para o BEP estão vinculados às flutuações da arrecadação tributária. Ou seja, a cada vez que a arrecadação aumentar, automaticamente o dinheiro extra (atualmente em R$ 3 mil para auditores e R$ 1,8 mil para analistas) que entra no bolso também cresce, em mais uma contrariedade à lei do teto dos gastos. “Ademais, o aumento da despesa em decorrência das “variações automáticas da base de cálculo não segue a lógica da Emenda Constitucional 95/2016, que estabelece o “teto de gastos”, que não tem relação com a arrecadação de receitas”, aponta o relatório.

A Lei 13.464/2017 também tem dispositivo que indica conflito de interesses entre o público e o privado, no entender o TCU, porque prevê, na criação de comitês gestores dos programas de produtividade – aos quais compete fixar os índices de eficiência institucional e metodologia – , a presença dos próprios servidores beneficiários do BEP. “Tal fato é agravado, pois esse diploma legal não estabelece parâmetros mínimos de eficiência para tais órgãos, ficando toda a regulamentação do índice de eficiência institucional a cargo do Poder Executivo”, aponta o TCU.

Despesa

A situação só piora, quando feita a análise da geração da despesa pública. Desde 2016, são pagas parcelais mensais fixas a auditores e analistas. No entanto, a intenção era de que o valor se alterasse, de acordo com as flutuações da arrecadação tributária, sem limite para as despesas, além do teto remuneratório – subsídios dos ministros do Supremo Tribunal Federal (STF). “A inexistência de outros limites à despesa criada com o BEP vai na contramão dos princípios estabelecidos pelo Novo Regime Fiscal, pois o crescimento de uma despesa acima da variação da inflação exigirá a redução das disponibilidades de outras despesas, para o integral custeio dos dispêndios com o BEP”.

Em 2018, ainda houve uma “tentativa” de adequação das despesas com o BEP. No Relatório de Avaliação de Despesas e Receitas Primárias (RARDP), segundo a antiga Secretaria de Orçamento Federal do então Ministério do Planejamento, Desenvolvimento e Gestão (SOF/MP), a previsão de gastos de R$ 2.536,9 bilhões (considerando-se a “regulamentação”), foi revisada para R$ 999,8 milhões. “Destaque-se que a MP 765/2016, nos arts. 10 e 20, estabeleceu que, nos meses de dezembro de 2016 e janeiro de 2017, seriam devidos, a título de BEP, o valor mensal de R$ 7.500,00 a auditores-fiscais da Receita Federal do Brasil e a auditores-fiscais do Trabalho e o valor mensal de R$ 4.500,00 a analistas tributários da Receita Federal do Brasil”, lembrou o TCU.

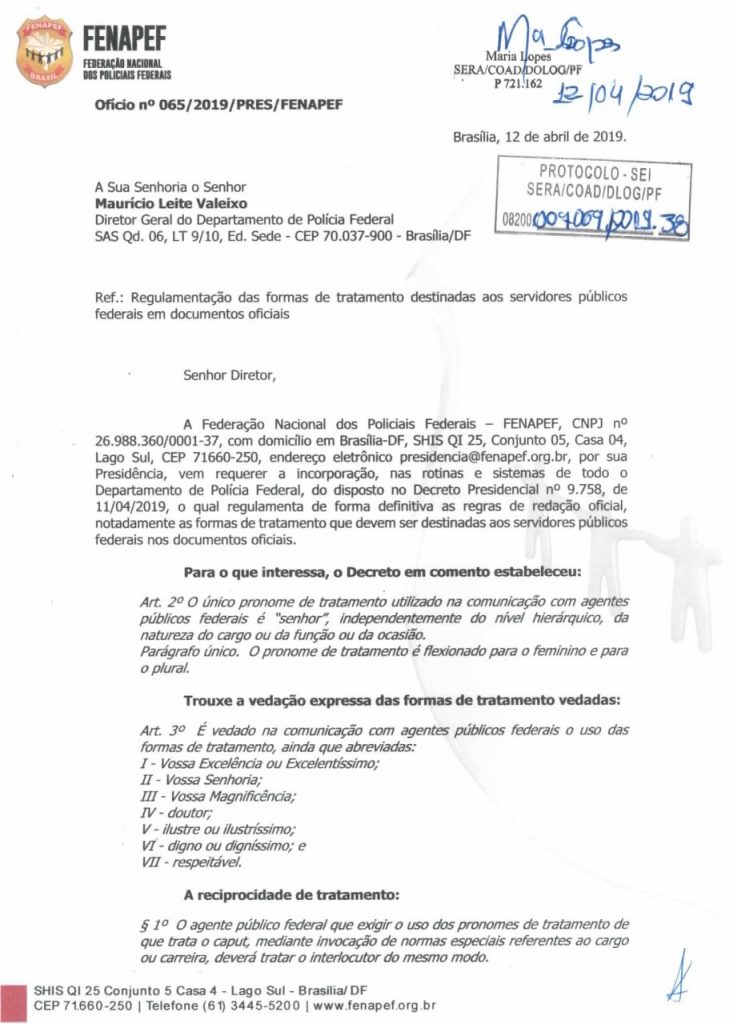

Decreto muda a forma de tratamento no serviço público federal

De acordo com o Decreto Nº 9.758, de 11 de abril de 2019, foram alteradas as formas de comunicação emitidas e recebidas pela Administração Pública Federal. A medida entrou em vigor em 1º de Maio, Dia do Trabalhador. No seu Art. 2º, o decreto determina: “O único pronome de tratamento utilizado na comunicação com agentes públicos federais é ‘senhor’, independentemente do nível hierárquico, da natureza do cargo ou da função ou da ocasião”

A mudança é uma reivindicação antiga da Federação Nacional dos Policiais Federais (Fenapef) que, há tempos, denunciou o fato de que delegados estavam obrigando servidores a tratá-los de excelência. Tão logo foi publicado o decreto, a Fenapef enviou um ofício ao diretor-geral da instituição. Veja:

A Advocacia-Geral da União (AGU) facilitou o recebimento de adicional de pós-graduação para servidores públicos federais. O pagamento das gratificações de incentivo à qualificação e retribuição por titulação dispensa a apresentação do diploma. Pode ser iniciado já com o comprovante provisório de conclusão do curso de pós-graduação. É difícil, de acordo com a AGU, quantificar quantos docentes podem ser beneficiados pelas gratificações. Mas é importante destacar, segundo o órgão, que é fundamental seguir a regulamentação interna de cada instituição

Em resposta ao pedido do Blog do Servidor, a AGU informou que , “considerando a autonomia das Instituições Federais de Ensino, tal informação deve ser verificada junto a cada IFE”. “Não obstante, cabe salientar que a Carreira dos Docentes regida pela Lei nº 12.772 de 2012, em seu artigo 16, apresenta a estrutura remuneratória do Plano de Carreira, onde consta o Vencimento Básico e a Retribuição por titulação, que varia de valor de acordo com a classe que cada docente pertence. No que tange os integrantes da Carreira dos Cargos Técnico-Administrativos em Educação – Lei 11.091/2005, o incentivo à qualificação também varia de acordo com a Classe que cada servidor pertence”.

Para requerimento do benefício

A AGU destacou que, “quanto aos servidores regidos pela Lei nº 11.091 de 2005, há que se observar o que disciplina o Decreto nº 5.824 de 2006 – que estabelece os procedimentos para a concessão do Incentivo. Quanto aos docentes, deve-se observar a Lei nº 12.772 de 2012 e a regulamentação interna de cada Instituição. Para os docentes, deve-se observar o constante nos anexos da Lei nº 12.772/2012.”

Incentivo à qualificação

| Nível de escolaridade formal superior ao previsto para o exercício do cargo (curso reconhecido pelo Ministério da Educação) | Área de conhecimento com relação direta | Área de conhecimento com relação indireta |

| Ensino fundamental completo | 10% | – |

| Ensino médio completo | 15% | – |

| Ensino médio profissionalizante ou ensino médio com curso técnico completo | 20% | 10% |

| Curso de graduação completo | 25% | 15% |

| Especialização, com carga horária igual ou superior a 360h | 30% | 20% |

| Mestrado | 52% | 35% |

| Doutorado | 75% | 50% |

Geap faz pente-fino nos contratos para identificar superfaturamentos

Segundo informações de entidades associadas, a Geap, maior operadora de planos de saúde do funcionalismo público, tenta se livrar de vários contratos de prestadores de serviços, que causaram vultosos prejuízos à instituição no passado recente, mas que continuam ameaçando o equilibro das contas. A ideia é de zerar os agravos e acabar com a direção fiscal da ANS. Além disso, a Geap tem duas gerências de advocacia consultiva e advocacia judicial com custo mensal fixo superior a R$ 100 mil

Há um grupo de inteligência fazendo um “pente-fino” nos contratos de prestadores de serviços para identificar especialmente superfaturamentos. Os informantes apontam que o diretor executivo informou ao Conselho Consultivo (Conad) sobre diversos contratos que terão que ser rescindidos ou renegociados em bases realistas.

A maior preocupação no momento são os 28 contratos do contencioso de consultoria e assessoria jurídica, envolvendo entre outros, os escritórios: Alcoforado, Ferreira Advogados Associados; Sousa. Greco Filho, Mendes Plutarco Advogados; Machado e Almeida Advogados; Nelson Willians Advogados; Resende Advogados; Sacha Calmon Advogados: Toro Advogados Associados.

Além disso, a Geap tem duas gerências de advocacia consultiva e advocacia judicial com custo mensal fixo superior a R$ 100 mil. Há contratos de diferentes valores de R$ 19,2 milhões, R$ 5,9 milhões, R$ 480 mil, R$ 430 mil, R$ 250 mil, R$ 210 mil e R$ 180 mil.