Tag: planos

Anape reforça a importância da união de todos para o efetivo combate à pandemia

A Associação Nacional dos Procuradores dos Estados e do Distrito Federal (Anape) defende a execução de um programa nacional de vacinação e afirma que “procuradores em todo o país têm trabalhado diuturnamente para garantir que os planos estaduais de vacinação comecem a ser executados imediatamente após o imunizante ser autorizado pela Agência Nacional de Vigilância Sanitária (Anvisa)”

Veja a nota:

“Diante da inaceitável situação enfrentada no Amazonas e do iminente colapso do sistema de saúde em outras unidades da Federação, a Associação Nacional dos Procuradores dos Estados e do Distrito Federal (Anape) reforça a importância da união de todos para o planejamento e execução de um programa de vacinação nacional que permita à população brasileira enfrentar a pandemia de Covid-19.

Procuradores dos Estados em todo o país têm trabalhado diuturnamente para garantir que os planos estaduais de vacinação comecem a ser executados imediatamente após o imunizante ser autorizado pela Agência Nacional de Vigilância Sanitária (Anvisa). Quanto mais cedo isso acontecer, e com a maior eficácia, vidas serão preservadas e, consequentemente, maiores são as chances de uma célere recuperação econômica.

Com o apoio das procuradorias, os estados podem ter a certeza de que estarão trilhando o melhor caminho jurídico/fiscal na compra dos insumos necessários para o plano de vacinação. O momento é de muita dor, mas também é de esperança, é de união. Acreditamos na força do brasileiro para dar as mãos e salvar vidas no Amazonas, no Pará, no Rio de Janeiro, em Santa Catarina… em todo o Brasil. Mais de 206 mil famílias choram a perda de seus entes queridos e não podemos permitir que essa tragédia aumente ainda mais.

Vicente Martins Prata Braga, presidente da Associação Nacional dos Procuradores dos Estados e do Distrito Federal (Anape)”

Atuais servidores serão imediatamente prejudicados pela reforma administrativa

Servidores efetivos terão a estabilidade, salários e condições de trabalho imediatamente afetados caso seja aprovada a PEC 32/2020. “Pior, a PEC 32/2020 acaba por ‘deslegalizar’ um regime que sempre foi pautado pela legalidade, vez que a extinção dos planos de carreira veio acompanhada da possibilidade de o Chefe do Executivo alterar cargos na base da ‘caneta’, por simples decreto, o que acarretará em drásticas mudanças de rotina a cada novo mandato governamental”

Jean P. Ruzzarin*

A apresentação governamental da Proposta de Emenda à Constituição (PEC) 32/2020, conhecida como “Reforma Administrativa” ou “Nova Administração Pública”, enfatizou que as alterações não afetariam os servidores atuais. O discurso foi endossado pela grande mídia, a qual repete que “as mudanças propostas pelo governo não atingem os atuais servidores e mesmo aqueles que entrarem no serviço público antes da aprovação da reforma. Também não altera a estabilidade nem os vencimentos desses servidores” (https://g1.globo.com/economia/noticia/2020/09/03/entenda-a-reforma-administrativa-enviada-pelo-governo.ghtml).

Com isso, confirmou-se a teoria dos atos de fala: dizer que os servidores atuais sairiam ilesos da reforma administrativa acabou fazendo-os acreditar na imunidade, o que aparentemente desmobilizou uma das categorias de trabalhadores mais engajadas do país.

Mas há fortes razões para se preocupar.

A maior falácia diz respeito ao item tido por não tocado pela PEC 32/2020: a estabilidade dos atuais servidores. Desde a Constituição de 1934, a hipótese de perda judicial do cargo público somente acontecia depois do trânsito em julgado, o que foi mantido com a redação originária da Carta de 1988. Agora, os servidores atuais podem ser destituídos do cargo pela primeira decisão judicial colegiada, mesmo sendo alto o índice de julgamentos favoráveis aos servidores nas últimas instâncias, que corrigem injustiças de decisão colegiadas anteriores.

Além disso, a proposta deixa de exigir Lei Complementar para regulamentar a hipótese de perda do cargo por desempenho insatisfatório do servidor. O afrouxamento desta regra submeterá os atuais ocupantes de cargos estáveis a avaliações regulamentadas em lei ordinárias simples, que podem ser modificadas facilmente para atender intenções governamentais episódicas, submetendo facilmente o serviço público a variações ideológicas do governo de plantão.

Mas vários outros itens passaram desapercebidos em razão do amortecimento midiático dos impactos da PEC 32/2020 para os servidores atuais.

Primeiramente, os servidores em atividade não possuem mais exclusividade na ocupação de funções comissionadas tampouco reserva em cargos em comissão. Além disso, os que atualmente ocupam tais postos serão exonerados em breve, na medida em que forem institucionalizados os novos cargos de liderança e assessoramento. Mais do que isso, a proposta escancara a violação ao princípio da supremacia do interesse público primário ao assumir que comissionados podem ser destituídos por motivação político-partidária, ainda que sejam servidores concursados.

Todo esse conjunto afeta especialmente as carreiras envolvidas com o poder de polícia, como é o exemplo da fiscalização ambiental, agrária, trabalhista ou tributária, já que tais atribuições demandam um corpo especializado, exclusivo e independente, sendo incompatível com a importância dessas atividades a admissão de pessoas estranhas a essas carreiras para dirigi-las ou chefiá-las (ou, como quer a proposta, para “liderá-las”), pois poderão constranger a atividade fiscalizatória com seus interesses políticos.

Ademais, servidores que forem enquadrados em cargos típicos de Estado não poderão realizar nenhuma atividade remunerada, inclusive acumular cargos públicos, a não ser para as atividades de profissional de saúde e docência. Embora o texto ressalve os que atualmente fazem a cumulação de cargos, não cria regra de transição para os que possuam alguma atividade na iniciativa privada, como é o comum caso dos servidores sócios de empreendimentos ou que atuam como profissionais liberais. Consequentemente, caso vingue a PEC 32/2020, os atuais ocupantes de cargos típicos de Estado deverão imediatamente optar entre a atividade privada ou o cargo público.

Não bastasse o fim do regime jurídico único dos servidores, a proposta exclui a garantia de planos de carreira para servidores cujas atribuições não tenham previsão específica na Constituição da República. Para além da desorganização das várias carreiras hoje existentes, o efeito perverso disso será o decesso remuneratório diferido, pois não esconde a violação à irredutibilidade quando diminui férias asseguradas em alguns planos de carreira em período superior a trinta dias ou quando revoga as previsões de licenças-prêmio.

Em descompasso com a praxe no serviço público, que acertadamente atualiza valores de indenizações por regulamento administrativo em face da corrosão inflacionária, a PEC 32/2020 também impede o pagamento de verbas indenizatórias que não tenham requisitos e valores fixados em lei. Mas o mais grave é a cessação imediata das progressões e promoções fundadas no tempo de serviço, já que essa sistemática de desenvolvimento na carreira foi a única solução possível ante a persistente incapacidade da Administração Pública fixar regras objetivas e impessoais de avaliação de desempenho, sujeitando a maioria ao “apadrinhamento político” das chefias para evoluírem.

Pior, a PEC 32/2020 acaba por “deslegalizar” um regime que sempre foi pautado pela legalidade, vez que a extinção dos planos de carreira veio acompanhada da possibilidade de o Chefe do Executivo alterar cargos na base da “caneta”, por simples decreto, o que acarretará em drásticas mudanças de rotina a cada novo mandato governamental.

Ao acabar com os planos de carreira, a proposta de emenda cria verdadeiro congelamento salarial contra os servidores atuais, pois, ainda que não sofram redução imediata, os seus futuros ganhos serão parametrizados pelo que for assegurado aos novos servidores, quando são péssimas as expectativas remuneratórias para os novatos, que em breve serão “compatibilizadas” com os piores salários da iniciativa privada.

E ai daqueles cujos familiares ficarem doentes, participarem de treinamentos ou pós-graduação, cumprirem serviços obrigatórios ou participarem da vida sindical ou política, pois ficarão sem a retribuição dos postos comissionados, gratificações de exercício, bônus, honorários, parcelas indenizatórias e afins, que antes eram normalmente recebidos nesses casos considerados como efetivo exercício para todos os fins.

Infelizmente, se aprovada a PEC 32, reaparecerá o estado de coisas que levou a Assembleia Nacional Constituinte a desenhar essas garantias dos servidores públicos na forma atualmente disposta na Constituição de 1988.

Interessante recuperar a história da nossa Constituição para notar como convergiram a visão de governamentabilidade, na Comissão da Organização dos Poderes e Sistema de Governo, e da a situação dos servidores públicos, na Subcomissão dos Direitos dos Trabalhadores e Servidores Públicos, no sentido de que a impessoalidade, a profissionalização e a estabilidade para os aprovados mediante concurso público são elementos indissociáveis da moderna Administração Pública.

Com esses elementos, grande parte dos debates e proposições constituintes buscavam corrigir o conhecido paternalismo e ineficiência da prestação pública no regime anterior, dado que as funções públicas eram massiva e politicamente ocupadas por alheios às carreiras, “guindados a esses postos por desfrutarem dos favores do regime de exceção então vigente” (parecer da Subcomissão dos Direitos dos Trabalhadores e Servidores Públicos), sem formação e treinamento adequados e que precisavam “agradar” seus superiores para se manterem nos postos ou conseguirem aumentos.

Justamente para assegurar que o cidadão tenha acesso à prestação pública independentemente de suas aspirações políticas (ou seja, impessoalmente), aos servidores foi assegurada não apenas estabilidade como sinônimo de manutenção do cargo, mas também como perspectiva de que seus salários e condições de trabalho sempre se manterão compatíveis com a importância da função, sem a necessidade de sujeitarem sua independência funcional às mudanças de governo.

Em verdade, o que possibilita a salutar alternância de visões políticas com a preservação dos pilares do Estado Democrático de Direito de 1988 é o conjunto de garantias dada ao funcionalismo público, o qual viabiliza que ajam profissionalmente de forma, por exemplo, a multar qualquer cidadão, inclusive altas autoridades, que nesse período de pandemia se neguem a cumprir medidas sanitárias, sem que necessitem do “aval” dos seus superiores para que façam valer a lei para todos.

Merecem análises mais profunda as propostas de novas formas de acesso aos cargos públicos, de extinção do regime jurídico único e da “nova” principiologia da administração pública, pretendidas pela PEC 32/2020, mas desde já é possível estas modificações, embora pareçam distantes dos servidores atuais, alteram substancialmente suas condições de trabalho.

É que a nova roupagem da terceirização chegará em breve, já que será comum que as atribuições dos servidores efetivos sejam compartilhadas com “recursos humanos” de particulares. Ou seja, a depender da vontade política do administrador, pessoas estranhas aos quadros da administração poderão realizar as mesmas tarefas dos servidores, concomitantemente, sem fé pública, ou sem que lhes seja exigido o preparo daqueles que passaram por todas etapas do concurso público.

Tudo isso decorrerá do chamado “princípio da subsidiariedade” que, conquanto a justificativa da PEC 32/2020 tente mascarar o seu propósito, servirá de desculpa para o projeto de precarização do serviço público. Esse postulado indevidamente elastece o que hoje ocorre apenas quando envolve a exploração direta da atividade econômica, pois a Constituição privilegia a livre iniciativa privada nesse âmbito, tão somente. Caso seja aprovado, o princípio da subsidiariedade inverterá a lógica de funcionamento até dos serviços de relevante interesse coletivo, tais como saúde, educação ou segurança, pois tornará residual a participação do Poder Público nessas atividades.

Evidente que os investimentos públicos nessas áreas, que já são precárias, serão reduzidos drasticamente, muito mais do que ocorreu com a Emenda Constitucional 95/2016, que estabeleceu o teto dos gastos, certamente agravando as condições de trabalho dos atuais servidores, já que o “novo normal” será a retirada gradual dessas tarefas da responsabilidade do Poder Público.

No entanto, ao escrever a Constituição de 1988, a Assembleia Nacional Constituinte teve como panorama o histórico de pobreza e desigualdade social que historicamente assola a nação, e por isso colocou o Poder Público como protagonista para atingir seus objetivos fundamentais, e não como um ator subsidiário ou residual, considerando as dificuldades de acesso da população aos serviços privados. Com efeito, os servidores são a face visível desse Estado de Bem-Estar Social, e é com base nisso que se justificam as garantias anteriormente mencionadas, inconstitucionalmente atacadas pela PEC 32/2020.

Muito infelizmente, a pandemia da Covid-19 comprovou a atualidade da visão da Assembleia Nacional Constituinte: não fosse a relativa independência que o funcionalismo público tem em função das suas garantias, o que permitiu a sua atuação profissional na linha de frente no combate à doença, o saldo de mortes seria muito maior, dados os públicos e notórios desencontros dos atuais gestores políticos acerca da política pública de saúde.

Vale dizer, embora a justificativa da proposta governamental esteja fundada em “modernização” dos serviços públicos, eventual aprovação fará o Brasil regredir três décadas, pois a tônica da administração será o apadrinhamento político, a ineficiência e a ausência de profissionalismo.

Portanto, é preciso que os servidores atuais acordem para as consequências da PEC 32/2020, pois ocasionará a morte do projeto social corporificado na Constituição da República de 1988, do qual são os representantes por excelência.

*Jean P. Ruzzarin – Advogado especialista na Defesa do Servidor Público, sócio-fundador do escritório Cassel Ruzzarin Santos Rodrigues Advogados.

Atenciosamente,

26 de julho é o Dia dos Avós e a Brasilprev divulga perfil de planos de previdência para netos

Pesquisa da Brasilprev Seguros e Previdência, na sua base de clientes, revela que os avós são responsáveis por 56 mil planos Brasilprev Júnior, para pessoas com idade entre 0 e 21 anos

Os avós, que têm em torno de 65 anos, contribuem, em média, com R$ 205 ao mês nesses planos. Já os netos estão com aproximadamente 8 anos de idade média. O estudo também destaca que, na maioria, os planos são da modalidade Vida Gerador de Benefício Livre – VGBL (95%) e estão na tabela Regressiva do Imposto de Renda (69%), o que demonstra uma preocupação com o longo prazo, tendo em vista que nessa tabela a alíquota do IR vai decrescendo até chegar em 10% após 10 anos.

“A experiência adquirida com os filhos permite aos avós compreender a necessidade do planejamento e educação financeira dos netos. Iniciar um plano de previdência nos primeiros anos de vida de uma criança amplia a possibilidade de viabilizar projetos no início da fase adulta e ensina a eles o caminho de uma vida financeira saudável”, destaca a diretora Comercial e de Marketing da Brasilprev, Ângela Beatriz de Assis.

Sobre a Brasilprev

Com 26 anos de atuação, a Brasilprev Seguros e Previdência S.A tem como acionistas a BB Seguros, braço de seguros, capitalização e previdência privada do Banco do Brasil, e a Principal, uma das principais instituições financeiras dos Estados Unidos. Líder do setor, a companhia conta com mais de R$ 290 bilhões em ativos sob gestão e uma carteira de 2 milhões de clientes. Especialista no negócio de previdência privada, com produtos acessíveis e serviços diferenciados, a Brasilprev conta com a rede de agências do Banco do Brasil como seu principal canal de distribuição.

Impactos da pandemia: pesquisa da Robert Half mapeia os planos das empresas para a retomada

Novo layout, horários alternados e menos reuniões presenciais estão entre as medidas. Gestores têm a intenção de fazer menos reuniões e treinamentos presenciais (73%), escalonar o horário de trabalho dos funcionários (59%) e alterar o layout do escritório (52%). Novos protocolos de limpeza (78%) e orientação para que os funcionários usem máscaras (85%) também compõem o pacote de iniciativa preventivas das companhias

De olho na flexibilização das diretrizes de distanciamento social imposta pela Covid-19 – que acontece conforme regras municipais e estaduais -, muitas empresas fazem alguns ajustes na estrutura ou nos processos internos para voltar a receber os colaboradores com redução de risco de contágio. De acordo com pesquisa da Robert Half, com 353 executivos do Brasil, sendo 90% com participação direta ou com influência em processos de recrutamento na empresa em que atuam, a principal mudança será permitir que os colaboradores trabalhem de casa com mais frequência (opinião de 89% dos entrevistados). Os entrevistados foram ouvidos no período de 11 de maio a 3 de junho de 2020.

A pesquisa mostrou que para 62% dos executivos houve uma mudança positiva em relação à expectativa sobre a capacidade de entrega de seus colaboradores e equipes trabalhando de forma remota durante a pandemia da Covida-19, enquanto apenas 10% notaram uma alteração negativa e outros 28% não observaram diferença.

“Eu acredito que as pessoas que atuam em funções elegíveis ao trabalho remoto vão ter mais flexibilidade, principalmente enquanto ainda existir algum risco de contágio. Porém, só será possível entender se esse novo modelo de trabalho será realmente incorporado à cultura da companhia quando for possível escolher de maneira livre entre trabalhar remotamente ou não. Ou seja, quando a pandemia passar. Isso, tanto considerando a opinião do profissional quanto do empregador”, ressalta Fernando Mantovani, diretor geral da Robert Half.

O estudo aponta, ainda, que os gestores entrevistados têm a intenção de fazer menos reuniões e treinamentos presenciais (73%), escalonar o horário de trabalho dos funcionários (59%) e alterar o layout do escritório (52%). Novos protocolos de limpeza (78%) e orientação para que os funcionários usem máscaras (85%) também compõem o pacote de iniciativa preventivas das companhias.

“A pandemia está causando diferentes impactos no mundo corporativo há três meses. A situação que estamos vivendo não é opcional e, em muitas companhias, ainda acontecem adaptações. Em algumas organizações, há atividades que não deixaram de ser presenciais em nenhum momento. Portanto, considero prematuro afirmar que os processos implantados agora serão mantidos no futuro. Mas, não tenho dúvidas de que se antes o virtual era pouco cogitado, ele passará a ter mais relevância”, pondera Mantovani.

Outra preocupação dos executivos é sobre a saúde mental e bem-estar dos colaboradores à medida que as pessoas começam a voltar para o escritório e/ou continuam a trabalhar remotamente. Para amenizar possíveis efeitos negativos, as principais iniciativas apontadas foram: uso de videoconferência para permitir que a alta administração transmita empatia e confiança aos funcionários (64%); desencorajar ou limitar horas-extras para que os colaboradores possam manter um bom gerenciamento sua vida pessoal-profissional (49%) e benefícios para a saúde física e mental como, por exemplo, bem-estar no local de trabalho, aulas de yoga, programas de mindfulness e resiliência (48%).

A pesquisa ainda mapeou que 65% dos executivos usaram plataformas de comunicação e colaboração (por exemplo: Microsoft Teams, Skype, Zoom) pela primeira vez durante a pandemia da Covid-19. Os principais benefícios apontados em razão do uso dessas tecnologias foram capacidade de trabalhar de forma mais flexível/remota (90%) e melhor comunicação e colaboração entre equipes (54%).

Sobre a Robert Half

É a primeira e maior empresa de recrutamento especializado no mundo. Fundada em 1948, a empresa opera no Brasil selecionando profissionais temporários e permanentes nas áreas de finanças, contabilidade, mercado financeiro, seguros, engenharia, tecnologia, jurídico, recursos humanos, marketing e vendas e cargos de alta gestão.

Ao todo são mais de 300 escritórios na América do Norte, Europa, Ásia, América do Sul e Oceania. Em 2020, a Robert Half foi novamente considerada pela Fortune uma das empresas mais admiradas do mundo. A Robert Half integra também o Índice de Igualdade de Gênero da Bloomberg, graças ao seu compromisso em promover a igualdade e proporcionar uma cultura que apoia a diversidade.

Atualização das regras da Previdência Social e os efeitos para os segurados do INSS

“É preciso ficar atento às alterações e avaliar, com o tempo, como essas modificações vão influenciar no acesso do segurado aos direitos previdenciários brasileiros”

João Badari*

O governo federal realizou, através da publicação no Diário Oficial da União do Decreto 10.410, uma ampla atualização no regulamento que disciplina a aplicação dos planos de custeio e de benefícios da Previdência Social. Foi necessária a sua publicação, após a aprovação da Reforma da Previdência (Emenda Constitucional nº 103 de 2019), para consolidar alterações na legislação dos últimos 10 anos. Isso se mostra importante para também eliminar o avançado número de portarias administrativas regulamentadoras que tivemos nos últimos meses.

O Decreto, entre as diversas mudanças, acrescenta como segurados da Previdência Social, na categoria de contribuinte individual, várias atividades, como motoristas de aplicativos, artesãos, repentistas, médicos do programa “Mais Médico”, entre outros. Também inclui como segurados os empregados sujeitos ao contrato de trabalho intermitente.

Uma boa novidade é a extensão de direitos previdenciários ao trabalhador doméstico. Agora, eles passam a ter direito a benefícios acidentários, como auxílio por incapacidade temporária e aposentadoria por incapacidade permanente.

Com a ampliação dos serviços remotos prestados pelo INSS, a nova regra incentiva a informatização dos serviços para que sejam prestados por meio de canais de atendimento eletrônico, tornando como exceção o que era regra, ou seja, o atendimento presencial apenas nos casos em que o requerente não disponha de meios digitais para obter ou comprovar seu direito.

O Decreto traz mais clareza e modificações importantes para segurados, como, por exemplo:

– Contagem do tempo de contribuição em dias: O tempo de contribuição passa a ser considerado por competência (mês), o que antes se dava em dias.

– Cadastro dos segurados especiais: o Decreto prevê que o Ministério da Economia manterá sistema de cadastro dos segurados especiais no Cadastro Nacional de Informações Sociais, de forma a permitir a concessão automática dos benefícios.

– 13º salário: O Decreto passa a garantir a antecipação do 13º salário de forma definitiva. Antes, o segurado precisava aguardar um Decreto Presidencial anual. Será pago 50% do valor em agosto e outros 50%, em dezembro.

– Salário-maternidade: foi criada uma espécie de “pensão maternidade”, onde no caso de óbito do segurado ou da segurada que fazia jus ao recebimento do salário-maternidade, o pagamento do benefício pelo tempo restante a que o segurado ou a segurada teria direito, será pago ao esposo(a) ou convivente.

– Auxílio-reclusão: o Decreto estabelece que somente será devido aos dependentes do segurado recolhido à prisão em regime fechado e o benefício não poderá ter valor superior a um salário mínimo.

– Dependência econômica: eram exigidos três documentos para a comprovação da dependência para receber benefícios previdenciários, agora o Decreto regulamenta que serão dois documentos, como exemplo o contrato de aluguel e um comprovante de dependência no imposto de renda.

– Carência no recebimento de benefício por incapacidade: o recebimento de benefício por incapacidade será considerado como tempo de contribuição se intercalado, porém não será considerado como carência. O segurado afastado poderá contribuir como facultativo para obter tal período como carência.

– Contribuição com valor inferior a 1 salário mínimo: caso a contribuição do mês seja menor que 1 salário mínimo, o trabalhador poderá agrupar a mesma com outro mês recolhido em valor menor, ou complementar o valor, pois ela não será considerada como tempo de contribuição e nem manterá sua qualidade de segurado se recolhida a valor menor que o mínimo.

Aqui eu destaco um ponto: Se ocorrer o falecimento do trabalhador, seus dependentes poderão agrupar ou complementar a contribuição até o dia 15 de janeiro subsequente ao próximo ano civil (este marco temporal é da contribuição realizada a menor, e não do óbito).

– Aposentadoria especial: A efetiva exposição deverá ser comprovada desde que os EPI e EPC não eliminem ou neutralizem o agente nocivo para a saúde do trabalhador. O critério utilizado não será mais a NR (Norma Regulamentadora do direito trabalhista) e, sim, a NHO da Fundacentro.

– Possibilidade de concessão de benefício diverso do requerido: Este tema estava com seu julgamento aguardado na Turma Nacional de Uniformização, onde discutia-se se é possível conhecer em juízo de pedido de benefício diverso do efetivamente requerido na via administrativa.

Agora, o Decreto passa a dispor que “Caberá ao INSS conceder o benefício mais vantajoso ao requerente ou benefício diverso do requerido, desde que os elementos constantes do processo administrativo assegurem o reconhecimento desse direito.”. Um grande avanço normativo.

Vale agora destacar três pontos que irão interferir diretamente no cotidiano dos segurados do Instituo Nacional do Seguro Social (INSS):

1 – Agente cancerígeno: Tal modificação é um retrocesso social, pois era presumido que os agentes cancerígenos possuem nocividade a saúde do segurado, caracterizando o direito a aposentadoria especial ou conversão do período em comum.

Para agentes cancerígenos, como por exemplo, o benzeno, que é elemento necessário para a fabricação da gasolina e anualmente acomete diversos frentistas, não existia EPI eficaz ou um limite tolerável de exposição, o simples fato de trabalhar diariamente com o produto já possuía presunção de nocividade.

Agora, se adotadas medidas de controle previstas na legislação trabalhista, poderá ser eliminada a nocividade. Com isso, não terá direito a aposentadoria especial, mesmo que trabalhe de forma habitual com o produto que causa câncer.

2- Pessoa com deficiência: O cálculo do seu benefício deve seguir a EC 103 de 2019, pois ela é expressa que a forma de cálculo dos benefícios deve respeitar a Lei Complementar 142. Na LC o segurado que for se aposentar como PCD poderá descartar os 80% menores salários de contribuição à partir de julho de 1994.

Ocorre que o Decreto diz que não, considerando 100% dos salários de contribuição sem descartar os menores, causando enorme prejuízo no valor do benefício.

Caberá ao segurado se socorrer do poder judiciário para revisar seu benefício, pois um Decreto não pode ir contra norma expressa pela Emenda Constitucional 103.

3- Atividades concomitantes: As atividades concomitantes nada mais são do que ter mais de um emprego ao mesmo tempo, o que se mostra comum para profissionais da saúde e professores, como exemplo, um médico presta serviço como plantonista em um hospital e ao mesmo tempo, em dia diverso, em sua clínica. Portanto, o período concomitante é o tempo em que um trabalhador teve duas atividades simultâneas, e recolheu a contribuição para a Previdência Social durante esse período sobre as duas.

Hoje, o trabalhador tem direito a somar suas contribuições realizadas no mesmo mês, porém para as aposentadorias concedidas antes de junho de 2019 (Lei 13.846/19) não se somavam. No cálculo anterior a 18 de junho de 2019 era feita uma classificação sobre a atividade principal, onde o segurado permaneceu por mais tempo empregado e a atividade secundária, àquela com menor tempo de contribuição. Portanto, cabível pedido judicial de revisão.

O Decreto encerrou de vez o tema, pois, além da Lei 13.846, que previa o direito de somar as atividade recolhidas no mesmo mês, o mesmo não faz distinção entre atividade secundária e principal.

Portanto, é preciso ficar atento às alterações e avaliar, com o tempo, como essas modificações vão influenciar no acesso do segurado aos direitos previdenciários brasileiros.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Em resposta à réplica da Funpresp sobre matéria publicada no Blog do Servidor a respeito de alteração nos regulamentos dos planos de benefícios, o auditor federal da CGU e ex-presidente do Conselho Fiscal da Fundação, destaca que as afirmações são equivocadas. O texto reflete exclusivamente as opiniões do autor

Marcelo L. Perrucci*

Seria cômico, se não fosse trágico, a história se repetir.

1) O Blog do Servidor faz uma matéria divulgando informações de interesse dos servidores.

2) A Funpresp faz uma prolixa nota de esclarecimento com afirmações equivocadas.

3) Sinto-me compelido a proteger o Blog do Servidor expondo as imprecisões proferidas.

Ocorreu no passado, ocorre agora novamente.

Seja por ignorância, seja por má-fé, ou por qualquer outra razão, a Fundação inclui em sua Nota de Esclarecimento imprecisões, em um texto absurdamente longo que pouco ou nada esclarece.

Irei fazer comentários ponto a ponto. Seguirei a estrutura de tópicos da nota original para facilitar a leitura.

Faço, contudo, as conclusões finais agora no início, pois percebi que o texto ficou longo. A ideia é facilitar um pouco para quem, como eu, precisa de mais horas em seus dias e mais dias em suas semanas.

1. Conclusões e impressões

A atual gestão da Funpresp tenta se proteger da matéria do Correio Braziliense com tecnicalidades, imprecisões e pareceres internos em um longo e tortuoso texto que não contribui para o entendimento dos servidores.

Em seu texto, contudo, a Funpresp assume que as novas regras irão reduzir as pensões por morte e a aposentadoria por invalidez, além de extinguir as aposentadorias especiais para mulheres, professores e policiais.

A Fundação justifica tal alteração em prol da diminuição dos custos com benefícios de risco que subiria de “3,05% para 3,84%, ou seja, um acréscimo de 25%”, propondo, em seu lugar, uma diminuição para 2,19%, que significa uma redução de quase 30%. Não informa se foi estudada alguma solução intermediária, que mantivesse o percentual de contribuição, com uma menor redução nos benefícios.

A Funpresp explica que, devido às mudanças nas regras de cálculo da Reforma da Previdência, as pensões por morte e as aposentadorias por invalidez dos servidores irão diminuir no RPPS.

Como a Funpresp é a Fundação de Previdência Complementar, para que o servidor receba uma aposentadoria compatível com o seu salário na ativa, quando o valor do RPPS cai, o valor que a Fundação deve complementar aumenta. E é isso que a presente alteração visa evitar.

Em outras palavras, como os servidores irão receber menos pela União, a Fundação de Previdência Complementar dos Servidores está decidindo que sai caro complementar a aposentadoria dos servidores, e, por isso, propõe que eles passem a receber menos também pela Funpresp.

Sobre a transparência, eles basicamente dizem que os documentos foram publicados depois da decisão. Assim, os participantes podem ficar sabendo do que ocorreu, mas não podem contatar seus representantes para apresentar demandas ou inquietações.

E se um participante quiser mais informações, ele pode entrar em contato, mas ele não pode fazer um pedido de acesso à informação diretamente à Fundação, pois a Funpresp ainda não está no sistema e-SIC (FalaBR). E antes que a Fundação fale alguma coisa: Não, usar o “fale conosco” não é a mesma coisa. O “Fale Conosco” não garante ao servidor as instâncias recursais previstas na Lei 12.527 e no Decreto 7.724, e não permite fazer solicitações com a identidade preservada (art. 10, parágrafo 7, Lei 13.460).

Filigranas e tecnicalidades desconsideradas, o fato é que os Conselheiros representantes do governo e dos participantes se reuniram durante a quarentena e decidiram aprovar alterações que diminuem o valor da pensão por morte e da aposentadoria por invalidez dos participantes, além de extinguir as aposentadorias especiais para mulheres, professores e policiais. Esse foi o fato divulgado pelo Jornal e as desculpas apresentadas não alteram a validade ou a gravidade do que foi noticiado.

1.1 Sobre o autor

Apenas para contextualizar a origem do texto.

Sou Auditor Federal da CGU e atuei como presidente do Conselho Fiscal da Funpresp entre 2015 e 2017, representando os interesses dos participantes. Durante meu mandato, diversas recomendações importantes foram emitidas pelo Conselho Fiscal, que é o órgão de controle interno da Fundação.

Há alguns anos, o Blog do Servidor fez uma matéria sobre O Futuro da Funpresp, no qual eu dei uma entrevista dizendo que existem riscos de ingerência política e que diversos aspectos da governança e da transparência precisam melhorar.

Bastou isso para que a Fundação, em longa e tortuosa nota, mentisse a meu respeito, em pleno processo eleitoral para seleção de representantes dos participantes.

Uma carta aberta foi publicada no Correio Braziliense expondo possíveis motivos que os levaram a fazer tal ataque a apenas um dos entrevistados na matéria (eu). Em suma, talvez não gostaram do fato de eu ter presidido o Conselho Fiscal enquanto a) apontávamos para o fato de que os diretores estavam, na visão do conselho, recebendo ilegalmente valores acima do teto remuneratório; b) da mesma forma, recebiam valores de diárias muito acima dos previstos em decreto; c) foi apontado um conselheiro deliberativo em situação de conflito de interesses; d) foram apontadas fragilidades no processo de seleção de Secretária-Executiva que selecionou a esposa de ex-ministro da Previdência para o cargo; entre outros. Ou talvez não. Talvez gostem de mim e eu errei em todos os pontos acima.

Quem tiver curiosidade pode ler a carta aqui (ela é longa, mas o tom é descontraído):

https://blogs.correiobraziliense.com.br/servidor/resposta-ao-funpresp-marcelo-perrucci/

A partir de agora, irei rebater e comentar alguns dos pontos levantados pela Funpresp em sua nota. O texto está longo, pois não são poucos os comentários a serem feitos. Os fatos e conclusões mais importantes, porém, estão na seção acima.

Assim, se você leu a nota inteira da Fundação, (meus parabéns pela perseverança e pela paciência!) talvez você se interesse pelos pontos a seguir. Caso não tenha lido, talvez a estrutura e fluxo do texto não te animem a seguir até o final. Eu não te culpo. Pode mudar de aba do navegador sem medo de me deixar triste e continue acompanhando as notícias do dia.

Um grande abraço!

2. Transparência

Primeiramente: aos fatos e meias-verdades.

“As alterações foram propostas pela Diretoria Executiva da Funpresp e aprovadas pelo Conselho Deliberativo, no dia 24 de abril de 2020.” (Funpresp em 14/05/2020)

“Sobre a declaração de que não foram divulgados estudos, projeções ou relatórios atuariais, informamos que podem ser acessados, desde 30/abril/2020, os pareceres de final de exercícios, incluído com auditoria atuarial independente, no site da Fundação e no Relatório Anual de Informação.” (Funpresp em 23/05/2020)

Ou seja, o parecer atuarial que embasou a alteração foi divulgado aos participantes 6 dias depois de o assunto já ter sido votado pelo Conselho Deliberativo. Em 30 de abril, Inês já era morta, de Covid-19, e já em curso a deixar uma pensão menor a sua família.

Isso significa que os participantes não puderam ler tais documentos antes de sua aprovação pelo Conselho. Os participantes não puderam entrar em contato com seus representantes para externalizar suas preocupações sobre as alterações em pauta. Tal divulgação não tempestiva prejudica seriamente o processo de participação, accountability e de representatividade da Funpresp.

Entendo que a atual gestão da Fundação ainda não compreenda exatamente o conceito de transparência pública exposto na Constituição Federal, na Declaração Universal dos Direitos Humanos, na Lei de Acesso à Informação ou na própria Lei que cria a Funpresp. Isso fica claro quando a Funpresp se nega a cumprir recomendação de seu próprio Conselho Fiscal de que a Fundação deva cumprir integralmente suas obrigações da Lei de Acesso à Informação. Tal parecer foi reforçado por decisão no mesmo sentido da Controladoria-Geral da União e posteriormente da Advocacia-Geral da União. A Funpresp seguiu recorrendo infinitamente de todos os pareceres técnicos que diziam que suas obrigações de transparência eram claras e

deveriam ser cumpridas.

Chega a ser ridículo a fundação escrever 5 parágrafos dizendo o quanto prezam pela transparência quando até o momento (23/05/2020) o arquivo que contém todas as Recomendações do Conselho Fiscal não pode ser acessado em seu sítio eletrônico. É exatamente nesse arquivo que os participantes poderiam ver a recomendação supracitada. Em seu lugar, está divulgado um arquivo com as Resoluções do órgão, que têm natureza bastante diversa de uma recomendação de controle interno.

Cabe registrar, por fim, que a Ata da referida reunião, até a presente data (23/05/2020), não se encontra disponível para consulta no site da Fundação. A título de curiosidade, a última Ata disponível é a de janeiro de 2020.

3. Aprovação em meio a pandemia

A Fundação alega que a proposta de mudança não foi feita em meio a pandemia pois o assunto foi iniciado em janeiro.

Com uma literalidade abismal, a Funpresp fala uma verdade. A proposta foi feita antes da pandemia. Faltou dizer, contudo, que, apesar de ter sido proposta em janeiro, ela só foi analisada e aprovada em 24 de abril de 2020, durante a atual pandemia mundial.

Assim, apesar de iniciada em momento diverso, a proposta de alteração foi analisada e aprovada pelo Conselho Deliberativo, órgão máximo da Fundação, EM MEIO À PANDEMIA, exatamente como divulgado pelo Correio Braziliense.

4. Benefício Especial

“Benefício Especial: ao contrário do que foi dito, a Funpresp não é responsável pelo cálculo e pagamento do benefício especial, (…)” (Funpresp em 23/05/2020)

Essa foi a resposta que a Funpresp deu ao seguinte texto:

“E desconta também do valor inicial o montante recebido a título de benefício especial, que sequer é pago pela fundação – é bancado pela União.

(…)

foi criado o benefício especial (uma compensação, paga pela União, e o valor não influencia a relação do servidor com a fundação.” (Correio Braziliense em 22/05/2020)

Então, a Fundação não está falando nada “ao contrário do que foi dito”. Na realidade, está demonstrando que sequer leu com atenção o texto antes de correr para redigir uma nota de esclarecimentos. A mesma Fundação que gere R$ 2,6 bilhões em patrimônio dos servidores comete esse tipo de erro ao publicar algo em um jornal.

Por falar em erros, talvez seja um bom momento para tentar ensinar pelo exemplo. Em relação à subtração do valor do Benefício Especial, de fato, essa redução ocorria antes, a alteração proposta apenas evidencia isso, deixando claro, assim, que isso pode resultar em benefícios diferentes para participantes, algo ilógico, e juridicamente questionável.

A resposta da Fundação parece indicar que a atual gestão está ciente de que servidores que contribuíram com o mesmo montante pelo mesmo período para o Fundo de Cobertura de Benefícios Extraordinários podem ter pensões ou aposentadorias por invalidez bastante diversas a depender do valor de seu benefício especial que, conforme apontado, não é de responsabilidade da Funpresp, nem o cálculo nem o pagamento.

Assim, a justificativa é de que ‘sempre foi assim’, não a de que ‘assim é o certo’. Destarte, vemos que não apenas a gestão da fundação tinha conhecimento de tal situação que gera desigualdades, como intencionalmente a replicou em uma revisão de regulamento, que deveria servir para corrigir problemas desse tipo, não para perpetuá-los.

5. Custeio:

Em linhas gerais, a Fundação argumenta que manter os atuais níveis de pensões e aposentadorias por invalidez iria implicar em um custo adicional aos participantes. A solução proposta, portanto, foi reduzir o custo e reduzir os benefícios.

Apesar do trecho não parecer conter inverdades, ele parte da premissa que é benéfico ao participante ter uma cobertura de risco menor durante toda sua vida laboral para ter uma aposentadoria marginalmente melhor. Particularmente, discordo desse posicionamento, considerando que a pensão por morte e a aposentadoria por invalidez são os principais atrativos da Funpresp.

6. Razões para a alteração:

Nesse item, a Fundação diz que parte do art. 17 da Lei 12.618 foi revogado tacitamente pela EC 103 e que isso seria justificativa para extinguir o benefício.

Contudo, resta claro que a EC 103 não extingue as aposentadorias especiais. Em parte, a EC 103 as mantém (idades diferenciadas entre homens e mulheres e redução de idade mínima para professores). Nos demais casos, a EC 103 diz que a matéria será regulamentada por Lei Complementar.

Especificamente no caso dos professores, o parágrafo 5º do art. 40 da CF continua expressamente trazendo uma redução na idade mínima para os professores.

Verifica-se, portanto, que a Constituição mantém a proteção diferenciada a algumas categorias. A crítica de que a Lei 12.618 precisa ser atualizada é válida, mas isso não dá à Fundação a prerrogativa de atropelar o texto e a vontade constitucional e extinguir o Aporte Extraordinário em normativo interno.

7. Pensão por morte e aposentadoria por invalidez:

“Diferentemente do que a matéria afirma, não houve impacto no cálculo e fatores de reposição na pensão por morte no plano da Funpresp.” (Funpresp em 23/05/2020)

Além da alteração no cálculo que reduz o valor da pensão por morte, foi mantido um fator de redução (70%).

Sobre a aposentadoria por invalidez:

“Tendo em vista que no cenário futuro de juros baixos (…), propõe-se a inclusão do fator de 80% (oitenta por cento) neste benefício.” (Funpresp em 14/05/2020)

8. Aporte Extraordinário:

De maneira redundante, a Fundação repete os argumentos do item 5. Contudo, cabe contrastar as informações da Funpresp com o texto da EC 103.

“No entanto, a EC uniformizou os tempos de contribuição necessários para a aposentadoria programada dos servidores.” (Funpresp em 23/05/2020)

Constituição Federal após a EC 103:

“Art. 40. (…)

§ 4º-A. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores com deficiência, previamente submetidos a avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar.

§ 4º-B. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de ocupantes do cargo de agente penitenciário, de agente socioeducativo ou de policial dos órgãos de que tratam o inciso IV do caput do art. 51, o inciso XIII do caput do art. 52 e os incisos I a IV do caput do art. 144.

§ 4º-C. Poderão ser estabelecidos por lei complementar do respectivo ente federativo idade e tempo de contribuição diferenciados para aposentadoria de servidores cujas atividades sejam

exercidas com efetiva exposição a agentes químicos, físicos e biológicos prejudiciais à saúde, ou

associação desses agentes, vedada a caracterização por categoria profissional ou ocupação.

§ 5º Os ocupantes do cargo de professor terão idade mínima reduzida em 5 (cinco) anos em relação às idades decorrentes da aplicação do disposto no inciso III do § 1º, desde que comprovem tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio fixado em lei complementar do respectivo ente federativo.”

Fica claro que não houve tal padronização dos tempos de contribuição. Ocorreram, contudo, mudanças que devem ser espelhadas na Lei 12.618, mas tal competência não é da Fundação, e sim do Congresso Nacional.

Assim, não cabe à Fundação extinguir os tratamentos diferenciados previstos na Constituição, especialmente aqueles que continuam com previsão expressa (idade diferenciada para mulheres e tempo de contribuição reduzido para professores), sob risco de judicialização da questão com prejuízos a todos os participantes.

Por fim, a Fundação cita pareceres jurídicos e consultas à Previc. Não consegui localizar tais documentos em transparência no sítio da fundação para consulta e análise.

9. Próximos passos

A Fundação apresenta os próximos passos para a proposta de regulamento. Os patrocinadores (Ministério da Economia, pelo Poder Executivo, e Câmara dos Deputados, Senado Federal e Tribunal de Contas da União, pelo Poder Legislativo) terão 60 dias para analisar o texto.

Em meio à pandemia do coronavírus, a Funpresp envia para apreciação um novo regulamento trazendo alterações consideráveis.

Enquanto brasileiros sofrem trancados em suas casas ou se arriscam saindo para trabalhar, enquanto servidores focam toda sua atenção com a manutenção dos serviços públicos, com o combate aos efeitos do vírus, com a distribuição e o controle do auxílio emergencial, entre tantas outras medidas, a Funpresp decide aprovar e submeter para análise em 60 dias um novo regulamento para seu plano de benefícios que implica em uma redução das pensões e das aposentadorias por invalidez e na extinção das aposentadorias especiais de mulheres, professores e policiais.

Ok, talvez estejam seguindo o rito procedimental necessário. Contudo, uma real percepção acerca do cenário atual parece alheia ao colegiado que tomou tal decisão.

Não é um bom momento para falar em redução de pensões por morte.

Não é um bom momento para falar em redução de quaisquer pensões ou aposentadorias. E não é um bom momento para enviar para os órgãos patrocinadores algo para análise em 60 dias, pois é bem provável que tal análise seja prejudicada, em prazo ou em qualidade, por conta do direcionamento dos esforços para combate à pandemia.

10. Nossos próximos passos

Vencido esse longo texto, surge o questionamento do que o servidor pode fazer agora para tentar reverter essa decisão ou receber maiores informações acerca dela.

Coletivamente, os sindicatos podem tentar uma interlocução com os órgãos patrocinadores, expondo os prejuízos das alterações propostas.

Para os servidores, o caminho agora se divide em a) pressionar os representantes dos participantes para que eles proponham uma reconsideração da matéria e b) continuar vigilantes em relação a possíveis alterações que sejam aprovadas, especialmente em meio à pandemia.

*Marcelo L. Perrucci – Auditor federal da CGU e ex-presidente do Conselho Fiscal da Funpresp onde representava os participantes do fundo.

Funpresp: esclarecimentos sobre alteração nos Regulamentos dos Planos de Benefícios

Prezado editor, Venho por meio desta solicitar a retificação das informações que constam na matéria “Em meio à pandemia, Funpresp propõe redução de pensões por morte e de aposentadorias por invalidez” publicada no dia 22/05 no Blog do Servidor

A Transparência é um dos valores da Funpresp. A proposta de alteração do estatuto foi encaminhada ao Conselho Deliberativo em janeiro (antes, portanto, da pandemia), acompanhada das notas técnicas com os estudos atuariais. Sua aprovação, por unanimidade, ocorreu em 24 de abril. As pautas e atas das reuniões de todos os colegiados da instituição são publicadas no site para o devido acompanhamento dos participantes.

A Funpresp faz questão que quaisquer alterações nos seus normativos percorram o rito necessário, de forma a assegurar sua legitimidade. Diferentemente do que diz a matéria, a proposta será submetida à avaliação dos órgãos patrocinadores dos planos e pela Previc. De forma alguma a proposta resultará nas reduções relatadas na matéria. Os trechos da nota explicativa enviada pela Funpresp no último dia 22 reproduzidas na matéria são insuficientes para esclarecer o proposito e o impacto da proposta, que buscou estritamente a adaptação à EC nº 103, da Nova Previdência.

É essencial que todos os participantes estejam plenamente informados sobre esse tema. Por estes motivos, solicitamos que a nota anexa seja publicada na íntegra.

Veja a nota na íntegra:

Funpresp: esclarecimentos sobre alteração nos Regulamentos dos Planos de Benefícios

Proposta foi apresentada ao Conselho Deliberativo no dia 24/janeiro/2020

Em resposta ao blog do Servidor no Correio Brasiliense em matéria publicada dia 22/05/2020, a Funpresp vem esclarecer os seguintes pontos:

1. Transparência: Todas as alterações propostas e realizadas nos planos de benefícios e em quaisquer outros pontos que afetem os participantes seguem trâmites transparentes que são comunicados nas pautas dos colegiados previamente à realização das reuniões e estão disponíveis no site da Entidade. As atas de todas as reuniões também são publicadas.

Ao contrário do que foi dito, as mudanças não causam insegurança jurídica, nem quebram a transparência ou afetam a confiança dos participantes. Sem as alterações dos regulamentos, haveria um aumento no valor dos benefícios de invalidez e morte da Funpresp, em decorrência da redução no RPPS da União, proveniente da EC nº 103, de 2019. Em consequência, como não há dinheiro novo além dos 17% (8,5% do patrocinador e 8,5% dos participantes), teria aumento do custeio desses benefícios e seriam destinados menos recursos às

aposentadorias programadas de todos os participantes.

Sobre a declaração de que não foram divulgados estudos, projeções ou relatórios atuariais, informamos que podem ser acessados, desde 30/abril/2020, os pareceres (ver pgs. 169 a 177:

https://www.funpresp.com.br/transparencia/transparencia/relatorio-anual/relatorio-anual-de-informacoes-2019/anexo%20VI.pdf) de final de exercícios, incluído com auditoria atuarial independente (ver pgs. 233 a 235: https://www.funpresp.com.br/transparencia/transparencia/relatorio-anual/relatorio-anual-de-informacoes-2019/anexo%20VIII.pdf), no site da Fundação e no Relatório Anual de Informação.

Todos os cálculos atuarias foram efetuados, conforme notas técnicas, pareceres atuariais, jurídico e consulta à Superintendência Nacional de Previdência Complementar (Previc), que fundamentaram o processo apresentado ao Conselho Deliberativo.

Os participantes que quiserem podem, pelo fato relevante de 11/maio/2020, publicado (https://www.funpresp.com.br/fique-por- dentro/noticias/2020/maio/comunicado-aos-participantes) no sitio eletrônico da Funpresp, apresentar consulta e pedidos de esclarecimentos junto à Central de Atendimento.

2. Proposta em jan/2020 e Pandemia: o contrato de previdência complementar administrado pela Funpresp é previamente licenciado pela Previc, em observância a Lei Complementar nº 109, de 2001, e constituiu o conjunto de direitos e obrigações de longo prazo para com os participantes e assistidos, podendo chegar mais de 50 anos de relacionamento previdenciário com a Fundação, perfazendo a fase de acumulação de recursos e a fase de pagamento de benefícios.

As propostas de adequação ao Regulamento do plano foram apresentadas pela Diretoria Executiva ao CD/Conselho Deliberativo da Entidade em 24/jan/2020, e não em meio à pandemia como o texto sugere. Pelo tramite interno na Entidade, o texto foi encaminhado posteriormente aos Comitês Técnicos para exame e sugestões.

Como é habitual na Funpresp, todas as decisões são comunicadas aos participantes tão logo sejam aprovadas pelo Conselho, como foi o caso do texto que alterou o Regulamento dos seus planos previdenciários e que foi mal interpretado pelo Blog.

Portanto os ajustes nas regras do plano podem ser feitas (o STJ já emitiu, em 2014, Súmula que permite as adequações à nova realidade previdenciária),observado o direito adquirido dos participantes e assistidos.

Durante a pandemia, o plano de benefícios da Funpresp continuou oferecendo a proteção e cobertura previdenciária aos servidores públicos e sua família, com pagamento de aposentadoria por invalidez e pensão por morte, inclusive para médicos, enfermeiros e policiais.

É possível, pela tramitação exigida pela legislação, que o órgão de supervisão (Previc) aprove, após rigoroso exame atuarial e jurídico, a vigência das mudanças propostas depois do período da pandemia.

3. Benefício Especial: ao contrário do que foi dito, a Funpresp não é responsável pelo cálculo e pagamento do benefício especial, previsto nos parágrafos 2º a 8º do art. 3º da Lei nº 12.618, de 2012.

Cabe à União, nos termos do § 5º do referido artigo da Lei, essa obrigação e tal benefício foi mantido intacto para os 20 mil servidores públicos federais do Poder Executivo e Legislativo que exerceram a opção pela migração de regime previdenciário (tinham a integralidade no RPPS da União e optaram por se submeter ao teto do INSS, e de forma facultativa aderir ao plano de benefícios da Funpresp).

Nos benefícios de aposentadoria por invalidez e pensão por morte, os valores recebidos do benefício especial pelo servidor público continuam (§ 1º do art. 22 e § 1º do art. 23 do atual Regulamento em vigor) sendo deduzidos dos valores pagos pela Fundação, ou seja a previsão no Regulamento não é novidade.

4. Custeio: De início, é importante deixar evidente que o custeio atuarial dos planos previdenciários administrados pela Funpresp tem seu valor limitado,conforme prevê a Lei nº 12.618/2012, em 17% de alíquota de contribuição total, sendo 8,5% da parte do participante que optou em aderir ao plano e 8,5% da

parte patronal, quando couber, aplicada sobre a parte da remuneração que ultrapassar o teto do Regime Geral de Previdência Social – RGPS (R$ 6.101,06).

Além disso, o modelo do plano estabelecido na Constituição Federal e na Lei 12.618, de 2012, de contribuição definida/CD, administrado pela Fundação prevê ainda um fundo coletivo, mutualista e solidário, denominado de Fundo de Cobertura de Benefícios Extraordinários – FCBE, para financiar os benefícios

não-programados (invalidez e pensão por morte) e sobrevivência.

Dessa forma, a contribuição total destinada ao plano é distribuída entre as contas individuais (Reserva Acumulada do Participante – RAP), o FCBE (conta mutualista) e o Programa de Gestão Administrativa – PGA (conta administrativa que financia os custos de administração da entidade, atualmente com alíquotas

regressivas de 7,0% a 2,5% em função do tempo de filiação).

Se o plano fosse no modelo de contribuição definida pura (sem cobertura desses benefícios não-programados), como muitos outros planos criados para servidores públicos dos outros Entes nacionais ou até mesmo o PGBL de bancos e seguradoras, os valores para esses benefícios de invalidez e pensão

seriam somente função do saldo da conta individual, o que não é o caso da Funpresp.

Dessa forma, as alterações propostas nos planos decorrentes da EC 103, de 2019, foram no intuito de não aumentar o custeio do fundo coletivo e proporcionar uma renda maior para os participantes no futuro.

5. Motivação para as mudanças no Regulamento: As alterações propostas para os Regulamentos da Funpresp, observado os aspectos de segurança jurídica [Sumula do STJ RE nº n° 1.435.837/RS, de 2014; as regras de transição (pontuação e pedágio) da reforma previdenciária], inclusive com consulta formal prévia em 2019 (técnica e jurídica) à Previc/Superintendência Nacional de Previdência Complementar, englobam, em linhas gerais, duas principais vertentes.

A primeira delas, referem-se a adaptações necessárias (o art. 17 da Lei ordinária fazia referencias textuais a dispositivos que não mais existem no texto da Constituição) em decorrência das mudanças constitucionais paramétricas (elevação da idade de aposentadoria; aumento do tempo de contribuição; alteração na fórmula de cálculo da aposentadoria, mudança no valor das pensões por morte; aumento nas alíquotas de contribuição) oriundas de EC nº 103/2019.

A segunda, por sua vez, trata-se de consideráveis melhorias e flexibilizações dos planos de benefícios em favor dos participantes, como resgate total das contribuições no momento da aposentadoria, retirada das exigências nas carências dos institutos, inclusão da suspensão das contribuições por 36 meses, dentre outras.

A ausência da alteração regulamentar seria o equivalente a transferir os riscos demográficos, biométricos e atuariais do RPPS da União para os planos de benefícios administrados pela Funpresp.

Em linhas gerais, no molde do desenho do plano estabelecido pela Lei 12.618/12, quanto maior o custeio dos benefícios não-programados, menor a destinação de contribuições às contas individuais e menor será o valor da aposentadoria programada.

Por outro lado, quanto menor o custeio dos benefícios de invalidez e pensão por morte, maior será a reserva acumulada do participante para usufruir no futuro o gozo da sua aposentadoria com uma renda mais confortável.

Assim, a alteração regulamentar foi proposta no intuito de se buscar o equilíbrio da manutenção dos níveis de cobertura dos benefícios de risco, sem comprometer a formação de poupança previdenciária para financiar a aposentadoria programada dos nossos participantes, e a garantia de uma longevidade tranquila.

Não há que se falar em “perda de segurança jurídica”, uma vez que os regulamentos dos planos de benefícios de quaisquer entidades de previdência complementar, que operam num regime financeiro de capitalização, podem realizar alterações nos seus regulamentos a fim de resguardar a saúde financeira e atuarial dos planos e, assim, garantir o cumprimento de obrigações futuras. O mesmo acontece com os regimes próprios e geral de previdência, que funcionam em regimes financeiros de repartição simples, que passam por reformas constantemente, sem gerar direito adquirido aos seus beneficiários.

6. Pensão por Morte e Aposentadoria por Invalidez: Especificamente em relação às adaptações quanto à reforma da previdência, cabe esclarecer que as concessões dos benefícios dos planos da Funpresp são condicionadas, vinculadas e complementares à concessão no Regime Próprio de Previdência Social – RPPS da União para servidores civis.

Ademais, os benefícios Pensão por Morte e Aposentadoria por Invalidez da Fundação têm como parâmetro de cálculo o benefício concedido pelo RPPS. Nesse contexto, devido à EC 103/2019, os benefícios concedidos pelo RPPS da União tiveram, em média, seus valores reduzidos em 41% para aposentadoria por invalidez, e em 59% para pensão por morte.

Isso implicou, pela complementariedade do plano de benefícios da Funpresp, em aumento imediato no benefício concedido aqui na Entidade, caso não se fossem endereçadas as propostas de alterações regulamentares. Isto ocorrido, obrigatoriamente, haveria a necessidade de aumento do custeio do FCBE (ver

gráfico 1), reduzindo-se assim, a parcela das contribuições destinadas às reservas individuais dos participantes e, por consequência, minorando o valor do benefício programado de aposentadoria de todos os participantes.

Sobre a afirmação de que “A nova fórmula inclui no cálculo todas as remunerações, o que implica na redução da média para a maioria dos casos analisados”, a Fundação destaca que a nova fórmula de cálculo utilizada era baseada na média das maiores aritmética simples das maiores remunerações utilizadas como base para as contribuições do Participante ao RPPS da União e ao Regime de Previdência Complementar do servidor público da União, ou seja, equivalente à regra de aposentadoria utilizada no RPPS da União antes da EC nº 103, de 2019. A proposta atualiza a fórmula de cálculo nos mesmos parâmetros propostos pela reforma da previdência que é a média simples detodas as remunerações de todo o período contributivo na Funpresp.

Gráfico 1: Comparação de custeio atuarial do FCBE dos planos de benefícios da Funpresp-Exe

Fonte/Elaboração: Funpresp. (*) sujeito a revisão.

Pelo gráfico, é possível observar que sem as alterações regulamentares no ExecPrev, o custeio do FCBE passaria de 3,05% para 3,84%, ou seja, um acréscimo de 25%. Já com as alterações propostas, a expectativa é que haja redução do custeio do fundo coletivo para o nível de 2,19%, com mais recursos destinados à Reserva Acumulada do Participante – RAP. O mesmo raciocínio se aplica ao plano LegisPrev.

Sobre o trecho “A redução pode ter impacto imediato de 20%, podendo chegar a 70%, nas pensões por morte. Mas também prejudica de forma contundente servidores com aposentadoria especial, como professores e policiais e as mulheres de forma geral”, a Funpresp esclarece que a modificação da Constituição Federal pela EC nº103/2019, que excluiu a exigência de tempo mínimo de contribuição para aposentadoria, fez-se necessária a reavaliação da aplicabilidade do benefício do Aporte Extraordinário de Aposentadoria Normal (AEAN), tendo em vista que a EC nº103/2019 traz tempos de contribuição diferentes entre categorias de servidores públicos civis. Assim, o entendimento jurídico da Funpresp-Exe é que o AEAN perdeu aplicabilidade imediata para o cálculo do benefício de Aposentadoria Normal, tendo havido, inclusive, consulta prévia junto à Previc.

Diferentemente do que a matéria afirma, não houve impacto no cálculo e fatores de reposição na pensão por morte no plano da Funpresp. O novo Regulamento apenas desvincula do benefício do Regime Próprio de

Previdência Social (RPPS) na fórmula de cálculo.

7. AEAN: Ainda em relação às adaptações decorrentes da EC 103, o plano de benefícios da Funpresp prevê um benefício denominado Aporte Extraordinário de Aposentadoria Normal – AEAN, também contido no FCBE, em que todos os participantes financiam o seu custeio e apenas algumas categorias específicas de servidores civis (policiais, servidoras, professores da educação fundamental/médio e servidores em atividades de risco) que tinham direito ao seu usufruto, conforme previa a Constituição Federal e a Lei 12.618/12, devido a um tempo de contribuição reduzido (e não em função da idade do servidor como citado no Blog) e requerido para a aposentadoria voluntária no RPPS da União.

No entanto, a EC uniformizou os tempos de contribuição necessários para a aposentadoria programada dos servidores. Nesse sentido, houve entendimento atuarial e jurídico da Funpresp da inaplicabilidade do referido benefício, devido às alterações nos tempos de contribuição, haja vista que este era o único parâmetro exigido no Regulamento e na citada lei para o cálculo do AEAN.

O artigo 17 da Lei 12.618, de 2012, fazia referência a dispositivos constitucionais (alínea “a” do inciso III do § 1º, §§ 4º e 5º do art. 40 da Constituição Federal) que não existem mais na EC nº 103, de 2020.

Além disso, pelas características demográficas (idade média de 33 anos), os participantes dos planos de benefícios da Funpresp não seriam cobertos pelas regras de transição (pontuação ou pedágio, aplicadas aos servidores com idade e tempo de contribuição próximos à aposentadoria) oferecidos pela EC nº 103, de 2019.

A consequência desta alteração regulamentar com a extinção do AEAN, dado que o benefício também é suportado pelo FCBE, é a redução do custeio do fundo coletivo, sendo destinadas mais contribuições previdenciárias às reservas individuais dos participantes e à aposentadoria programada, prevendo uma maior renda para a vida pós laboral dos nossos participantes.

Em adição, a alteração proposta dos Regulamentos da Funpresp prevê dispositivo que garante o direito adquirido daqueles que já tenham atingido, até o dia anterior à data de aprovação pela PREVIC, as condições de elegibilidade ao benefício de Aposentadoria Normal, ficando assim assegurado o direito ao Aporte Extraordinário de Aposentadoria Normal – AEAN.

8. Tramitação das Alterações dos Regulamentos: As alterações foram propostas pelas Diretoria Executiva da Funpresp no dia 24/janeiro/2020, submetidas aos Comitês de Assessoramento Técnicos dos Planos ExecPrev e LegisPrev, e aprovadas por unanimidade pelo Conselho Deliberativo, com representantes dos participantes e patrocinadores, no dia 24 de abril de 2020.

O próximo passo, por exigência regulatória do CNPC/Conselho Nacional de Previdência Complementar, para aprovação das mudanças é a manifestação, para avaliar possíveis impactos fiscais, por parte dos patrocinadores (Ministério da Economia, pelo Poder Executivo, e Câmara dos Deputados, Senado Federal e Tribunal de Contas da União, pelo Poder Legislativo), em até 60 dias.

Foi também publicado, como iniciativa de transparência, no sítio eletrônico um comunicado aos participantes sobre o assunto e o quadro com as alterações propostas para comunicação aos participantes dos planos previdenciários administrados pela Funpresp-Exe.

Logo após, o texto será enviado para exame e licenciamento prévio da Superintendência Nacional de Previdência Complementar (Previc), órgão de fiscalização e supervisão das entidades fechadas de previdência

complementar.

É de interesse da Funpresp que o texto proposto passe por todo o rito necessário e exigido para ter a segurança jurídica, preservação dos direitos previdenciários e continuidade da cobertura de previdência complementar aos servidores públicos e sua família.

Fonte: Funpresp/Gecom, 23maio2020.

PF revela planos para regulamentar atribuições de administrativos

O Sindicato dos Administrativos da Polícia Federal SinpecPF) informa que a saga pela regulamentação das atribuições da carreira administrativa ganhou novo capítulo durante o II Congresso Nacional de Gestão de Pessoas da Polícia Federal (Congepe), na última semana, em Salvador (BA)

“Diante de uma plateia composta majoritariamente por servidores do PECPF, a direção-geral da Polícia Federal revelou planos do órgão para criação de normativos internos definindo regras para a atuação da categoria em atividades de fiscalização e de controle. A intenção é respaldar a atuação da classe e fortalecer os alicerces necessários para a regulamentação em lei das atribuições da carreira”, afirma o sindicato.

A estratégia foi pensada pelo SinpecPF durante rodada de reuniões com a administração, ao longo de novembro. Após conversar com diversas diretorias, o sindicato procurou a direção-geral para propor a consolidação de um esforço único pra a regulamentação das atribuições em todas as áreas. “A ideia foi bem recebida pelo diretor-geral, Maurícilo Valeixo, que incumbiu a diretoria de Gestão de Pessoal da tarefa”, destaca.

“Durante o Congepe, o diretor de gestão de pessoal, Delano Cerqueira Bunn, afirmou já ter conversado com alguns diretores e conclamou os colegas da área de gestão de pessoas a participar do trabalho. Ninguém melhor que vocês para a tarefa. A DGP está disposta a convocar em missão os colegas que se voluntariarem para colaborar com o trabalho”, afirmou.

Opinião do governo

A reestruturação está breve, na análise do SinpecPF, mas talvez não da maneira que os servidores desejariam. De acordo com o Ministério da Economia, “a proposta do governo é modernizar a administração pública, possibilitando que as pessoas possam requerer benefícios e serviços de forma digital”. Nos últimos cinco anos, 58% das aposentadorias foram de servidores de nível intermediário e auxiliar. “Dados mais recentes revelam que cerca de dois-terços dos servidores que irão se aposentar nos próximos anos (previsão de 130 mil nos próximos cinco anos) também são do mesmo grupo. Estes cargos podem não ser repostos, pois o trabalho deste grupo de pessoas é o mais impactado pela transformação do Estado”, diz a nota da assessoria de imprensa.

O Ministério da Economia informa, ainda, a estratégia, agora, é enxugar a quantidade de servidores de onde tem excesso e tranferi-los para onde há lacunas de mão de obra. “A proposta do governo é modernizar a administração pública, possibilitando que as pessoas possam requerer benefícios e serviços de forma digital”, seguindo as determinações da Portaria nº 191, “para movimentar servidores e levar profissionais para as áreas de que mais necessitam”. Não há previsão de concursos em 2019 e 2020, somente casos excepcionais poderão ser atendidos. “Os cidadãos, no entanto, não serão prejudicados”, reforça.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

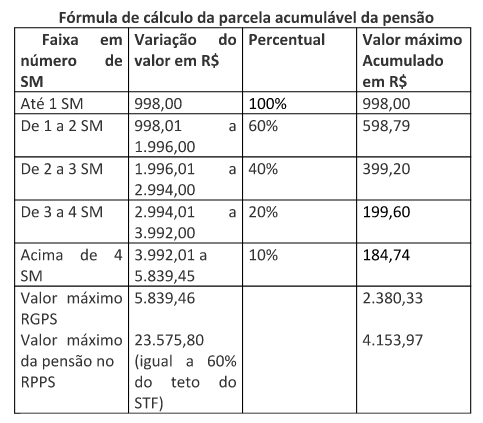

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

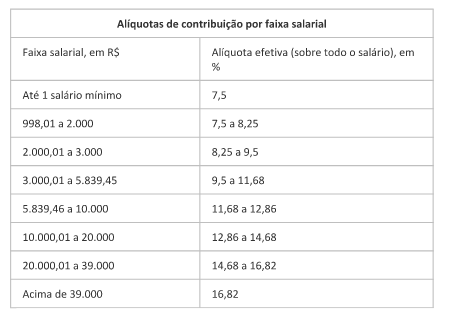

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

O sonho das operadoras de planos de saúde é pesadelo para consumidores

“O objetivo da legislação existente não é impedir o crescimento econômico das operadoras, tampouco inviabilizar o sistema de saúde privado no país. Ocorre que direitos mínimos precisam ser garantidos ao cidadão, o qual sempre é a marionete de interesses financeiros – operadoras apresentam lucro constante, ainda que o país esteja em crise”

Sandra Franco*

O atual ministro da Saúde, Luiz Henrique Mandetta, manifestou recentemente sua opinião no sentido de que a legislação de planos de saúde precisa ser modernizada e que o governo federal está em movimentação para realizar mudanças no setor. Durante um discurso no Fórum da Saúde, em Brasília, o ministro disse que a Lei 9.656/98 é “engessante” e “restritiva”.

Entre as propostas estudadas pelo governo, estão mudanças no modelo de reajuste de planos individuais, o qual deixaria de ser regulado pela ANS e passaria às empresas, além da oferta de planos segmentados ou “customizados” – em que as empresas poderiam ofertar planos apenas focados em consultas e exames, por exemplo.

Tal discurso está alinhado com os termos da recente publicação da FenaSaúde (Federação Nacional de Saúde Suplementar) “uma nova saúde suplementar para mais brasileiros”. Um em cada três brasileiros possui algum tipo de plano de saúde privado, o que torna a discussão desse tema importantíssimo sob o aspecto socioeconômico.

O objetivo da legislação existente não é impedir o crescimento econômico das operadoras, tampouco inviabilizar o sistema de saúde privado no país. Ocorre que direitos mínimos precisam ser garantidos ao cidadão, o qual sempre é a marionete de interesses financeiros – operadoras apresentam lucro constante, ainda que o país esteja em crise.

Desde logo se observa que as operadoras usam o falso argumento de que planos mais baratos desopilariam o sistema público de saúde – o que não é verdade. Outro argumento questionável para a criação de planos com menor cobertura é o de que a saúde apresenta custos altíssimos e crescentes. Entretanto, esse mesmo raciocínio deve ser usado para o sistema público de saúde, o qual ficaria com a obrigação de realizar todos os procedimentos não cobertos pelos planos mais “acessíveis”.

Em um raciocínio transversal e de forma a colaborar com o debate acerca de possíveis alternativas para o setor da saúde, talvez as clínicas populares (um modelo de negócio crescente no país) façam melhor esse papel.