Tag: boletos

Governo desiste de projeto que destinaria R$ 4,25 bilhões do DPVAT para Saúde

O governo federal desistiu do projeto que obrigava a Seguradora Líder — consórcio que administra o seguro obrigatório de veículos (DPVAT) — a repassar R$ 4,25 bilhões ao Sistema Único de Saúde (SUS)

O dinheiro seria usado no combate à pandemia da Covid-19. O despacho em que o presidente Jair Bolsonaro solicita ao Congresso a retirada de tramitação do projeto foi publicado nesta sexta-feira (26) no Diário Oficial da União. A proposta (PLP 108/2020) estava em tramitação na Câmara dos Deputados e depois ainda teria que ser votada pelo Senado.

Na semana passada, o governo federal já havia desistido do regime de urgência para a análise do projeto. A decisão final sobre a retirada da proposta é do presidente da Câmara dos Deputados, Rodrigo Maia (DEM-RJ), sendo permitido recurso ao Plenário. Enviado à Câmara dos Deputados no dia 23 de abril deste ano, o texto chegou a ter parecer lido no Plenário, mas não foi analisado em razão do encerramento da sessão, horas antes de o governo retirar o pedido de urgência, em 17 de junho.

Valores bilionários

Segundo o projeto, os R$ 4,25 bilhões que iriam para a saúde equivalem a provisões técnicas da seguradora e não comprometeriam indenizações de vítimas de acidentes de trânsito ou despesas administrativas da empresa.

O governo afirma que o consórcio encerrou 2019 com R$ 8,421 bilhões em provisões técnicas — valores em conta para cobrir os sinistros — o que permitiria dar nova destinação a R$ 4,25 bilhões sem comprometer o montante necessário às indenizações e outras despesas.

O projeto estabelece que o valor seria repassado ao SUS em uma única parcela. O dinheiro seria usado no combate à pandemia de covid-19.

Atualmente, a saúde pública já é beneficiada pelo seguro obrigatório. O Fundo Nacional de Saúde (FNS), gestor financeiro do SUS na esfera federal, recebe 45% dos valores arrecadados com os boletos pagos pelos proprietários de veículos a título de seguro obrigatório.

Segunda vez

O PLP 108/2020 é a segunda tentativa do governo Jair Bolsonaro de interferir na arrecadação do DPVAT. A primeira foi a Medida Provisória 904/2019, que extinguia o seguro obrigatório e destinava R$ 3,75 bilhões das provisões técnicas da Seguradora Líder para a Conta Única do Tesouro Nacional. À época, o governou informou que a medida provisória tinha potencial para evitar fraudes no DPVAT, bem como amenizar ou extinguir os elevados custos de supervisão e de regulação.

Publicada em novembro de 2019, a MP 904/2019 acabou suspensa em dezembro por decisão do Supremo Tribunal Federal (STF), o que manteve a cobrança do seguro obrigatório em 2020. Como não foi votada pelo Congresso, a MP perdeu a validade.

Em janeiro deste ano, o STF também suspendeu a resolução do Conselho Nacional de Seguros Privados (CNSP) que previa redução dos valores do DPVAT em 2020.

Fonte: Agência Câmara de Notícias

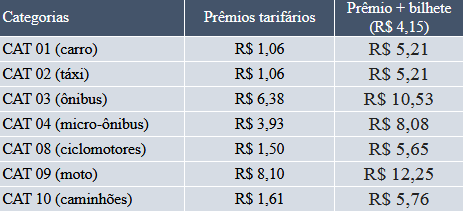

Veja os novos valores do seguro Dpvat após decisão de Toffoli

Os preços, sem incidência do IOF, vão de R$ 5,21 a R$ 12,25. Inicialmente, ficariam entre R$ 16,15 e R$ 84,26, respectivamente. Os donos de motos teriam um aumento de cerca de 700%. Depois de uma briga judicial, o presidente do STF, ministro Dias Toffoli, restabeleceu os valores. Quem pagar a mais terá a diferença devolvida, de acordo com a Susep.

A Superintendência de Seguros Privados (Susep) informa que, tendo em vista a decisão do presidente do Supremo Tribunal Federal (STF), que restabeleceu a Resolução CNSP 378/2019, o preço do seguro Dpvat é fixado de acordo com a tabela a seguir*:

*sem incidência de IOF

Nota da Susep sobre o DPVAT

“A Susep envidará todos os esforços junto à operadora Líder para que os boletos sejam emitidos no menor intervalo de tempo possível já com o preço estabelecido pelo Conselho Nacional de Seguros Privados (CNSP). Eventuais pagamentos em valores diferentes do fixado na resolução devem ser devolvidos ao contribuinte. A Susep disponibilizará seus canais de atendimento para aqueles que tenham problemas na devolução dos recursos junto à Líder.”

Análise dos especialistas

Sobre a decisão do ministro Dias Toffoli referente ao Dpvat, João Vitor da Silveira, tributarista do escritório Viseu, destaca dois pontos. Em primeiro lugar, o administrado, que, eventualmente, pagou o Dpavat para este ano-calendário, tem direito ao valor a maior de seguro. “Segundo, a decisão do STF traz insegurança jurídica. Isso porque, em um primeiro momento, os valores de tarifa estabelecidos pelo Conselho não estavam lastreados em cálculos seguros e afrontavam a decisão cautelar que suspendia a Medida Provisória do Presidente Bolsonaro. E, em outro momento, o fundo administrado pelo consórcio passa a ser relevante e a redução da tarifa atende aos preceitos técnicos da tarifação. É no mínimo contraditório”, destaca Silveira.

Par o especialista em direito do seguro Wolf Ejzenberg, da Ernesto Tzirulnik Advocacia, “apesar de ser mais do que necessário um controle mais atento sobre o modo como é gerido e administrado o Dpvat, especialmente diante de questões que devem ser apuradas, esclarecidas e divulgadas com transparência a respeito de má utilização dos recursos pagos, desvios de finalidade é até denúncias de fraude, é lamentável que o poder público tenha deixado a polêmica justamente para o período em que o pagamento do prêmio deve ocorrer”. Segundo ele, “a insegurança jurídica sobre a obrigatoriedade do pagamento e qual o montante a ser pago, e os transtornos causados caso ocorram pagamentos em valores mais ou menos elevados do que o efetivamente devido como reflexo da posição vacilante que o próprio judiciário vem demonstrando, são consequência direta disso”.

Caso alguém pague menos do que o devido, ainda que acreditando ter quitado corretamente sua obrigação, pode vir a sofrer penalidades que não deveriam ser aplicadas. “Em sentido contrário, caso alguém pague mais do que deveria, a restituição da diferença não seria simples diante da possível quantidade de indivíduos que estariam pedindo a devolução. A depender do encaminhamento da polêmica, possivelmente seria necessária a adoção de medidas judiciais, ou o aguardo por definição de ações coletivas para definir as condições de restituição, o que é igualmente negativo e deveria ter sido evitado pelo poder público”, reforça Ejzenberg.

Após a denúncia da Associação Nacional dos Servidores Públicos, da Previdência e da Seguridade Social (Anasps), a Geap Autogestão em Saúde, maior operadora de planos do saúde dos servidores, autorizou que a diferença de 9,76%, não paga entre fevereiro a julho, seja incorporada aos contracheques a partir de novembro. Os assistidos poderão optar pelo parcelamento em 12 vezes, sem juros ou correção, até 5 de novembro de 2019

Manuel Ricardo Palmeira Lessa, representante da Anasps no Conselho Deliberativo da Geap, foi recebido em audiência pelo diretor-executivo da Geap, general Ricardo Marques Figueiredo, O general prometeu autorizar o parcelamento em 12 meses da dívida dos associados da Anasps, relativa à diferença de 9,76%, não paga entre fevereiro a julho. O débito será incorporado aos contracheques dos servidores a partir de novembro. Os assistidos poderão optar pelo parcelamento até 05 de novembro de 2019, sem juros ou correção, em até 12 vezes.

De acordo com informações da Anasps, a Geap, que não cobrou a a diferença no tempo certo, por motivos de gerenciamento e gestão, expediu boletos de pagamento com vencimento em 21 de outubro, “ameaçando os participantes de ter seus plano de saúde suspenso caso não pagassem os boletos”. A Anasps entrou com procedimento judicial, sobre o parcelamento, mas não houve acordo na audiência de conciliação. A Anasps reconheceu a dívida e insistiu no parcelamento.

No encontro com o general Ricardo Marques de Figueiredo, com o diretor financeiro e com o responsável pelo atendimento, Manuel Ricardo Palmeira Lessa assinalou que as informações não chegaram de maneira clara na ponta. Figueiredo explicou que a orientação era de atendimento pelo 0800, que recebeu instruções precisas. Mas Plameira assinalou que houve demora no reconhecimento do erro e lembrou a maioria dos assistidos da Anasps tem entre 70 e 80 anos, e não usam meios digitais.

“Quanto a emissão dos boletos, sem qualquer negociação com a Anasps, houve precipitação na emissão com vencimento em 21 outubro, já que em muitos casos os valores correspondem a percentual importante da remuneração dos assistidos, sem falar que a partir da segunda quinzena, os servidores, que recebem no segundo dia útil do mês, já estão sem reservas”, alerta a Anasps.

Boa notícia – Vivaprev suspende contribuição dos participantes por quase quatro anos

Cerca de 50 mil servidores federais associados ao plano de previdência complementar Vivaprev vão ter uma economia nas suas despesas por 3 anos e 8 meses. O superávit do Plano de Pecúlio Vivaprev foi responsável pela suspensão da contribuição dos participantes. Não haverá descontos nos contracheques ou cobranças de boletos. A novidade já entrou em vigor e não acarretará alteração aos benefícios do Vivaprev

A contribuição mensal de participantes do Plano Viva de Previdência e Pecúlio (Vivaprev) está suspensa por um período de três anos e oito meses, de maio de 2019 a dezembro de 2022. O plano previdência complementar já existe há mais de 60 anos e conta com 50 mil servidores públicos federais. Essa novidade já entrou em vigor e não acarretará nenhuma alteração aos benefícios do Vivaprev, destaca a entidade.

“Aprovada pelo Conselho Deliberativo, a suspensão da contribuição é consequência do excelente desempenho dos investimentos, que resultou em superávit para o plano, fazendo com que milhares de servidores mantenham todos os seus direitos, sem ter que arcar com o valor da contribuição mensal nesse período. Ou seja, não haverá mais descontos da Viva em contracheque e nem cobranças via boletos, com a segurança de que o plano permaneça igual, com todos os direitos garantidos”, informou a Vivaprev.

“A suspensão de contribuição é resultado do último ciclo de três anos que a entidade obteve resultados de superávits. Ao final desse ciclo, temos que dar destinação ao resultado. Havíamos reduzido a contribuição no último ciclo e agora passamos para a suspensão da contribuição, o que vai gerar um benefício muito grande ao participante, porque ele não vai arcar com nenhum valor por um período de três anos e oito meses, sem alterar os benefícios que ele já tem na casa”, ressalta Nizam Ghazale, diretor de Seguridade da Viva.

Suspensão

Por se tratar de uma entidade sem fins lucrativos, a legislação prevê a reversão do superávit verificado por três anos consecutivos em favor dos participantes, atendendo a uma ordem de prioridade, iniciada com a redução parcial de contribuição, que já foi aplicada pela Fundação desde maio de 2015. Na sequência, vem a suspensão temporária de contribuição, como está

sendo aplicada.

As contribuições retornarão em 2023. Neste período de três anos e oito meses de suspensão pode haver cobranças residuais, caso o participante opte por alguma alteração em seu plano, que reflita na base de cálculos de investimento.

A Vivaprev informa que os participantes que tiverem qualquer dúvida, devem entrar em contato pelos canais de atendimento da Viva – pelo Fale Conosco, no site da entidade; pela Central de Atendimento 0800 720 5600 ou pelo WhatsApp (61) 99844-3622.

Bancos assinam acordo com Polícia Federal para fortalecer combate à fraude bancária

Ações e projetos para combater crimes envolvendo fraudes eletrônicas unem PF e 14 instituições financeiras (Banco Agiplan, Banco do Brasil, BRB – Banco de Brasília, Basa – Banco da Amazonia, Banrisul, Banese, Banco Neon, Bradesco, Banco Inter, Banestes, Itaú Unibanco, Original, Santander e Sicredi)

O combate às fraudes bancárias eletrônicas (cartão de débito, cartão de crédito, internet banking, call center e boletos) de organizações criminosas ganha novo impulso com a renovação do acordo de cooperação técnica assinada nesta segunda-feira (26/02) entre os principais bancos do país, a Polícia Federal, e a Federação Brasileira de Bancos (Febraban), em São Paulo.

O acordo, que agora terá envolvimento direto dos bancos, permitirá compartilhar informações e as mais recentes tecnologias no combate aos crimes eletrônicos, para garantir a segurança das transações financeiras de forma eletrônica pelos clientes no setor bancário. O termo de cooperação prevê, ainda, o desenvolvimento de estudos técnicos e profissionais, bem como produção de documentos de segurança para uso nas atividades de inteligência.

“Além de investir em sistemas de tecnologia da informação para segurança, os bancos brasileiros têm como prática atuar em estreita parceria com governos, polícias e com o Poder Judiciário, para combater crimes trocando informações e propondo novos padrões de proteção”, afirma Murilo Portugal, presidente da Febraban.

“Este evento consolida a execução deste acordo, operacionalizando o combate aos crimes cibernéticos em fraudes bancárias, buscando beneficiar os cidadãos de todo o país”, afirma Fernando Segóvia, diretor-geral da Polícia Federal. Ele informa que os trabalhos já terão início no próximo dia 13 de março na unidade de repressão dos crimes cibernéticos em Brasília.

No total, 14 bancos assinaram o acordo: Banco Agiplan, Banco do Brasil, BRB – Banco de Brasília, Basa – Banco da Amazonia, Banrisul, Banese, Banco Neon, Bradesco, Banco Inter, Banestes, Itaú Unibanco, Original, Santander e Sicredi.

Renovação

O convênio regulamenta os procedimentos dos bancos para comunicar à Polícia Federal suspeitas ou confirmação de práticas de ilícitos penais. Ele também trata do compartilhamento de informações sobre movimentação de recursos financeiros relacionados a crimes contra instituições financeiras.

Um primeiro acordo foi assinado em 2009 entre o sistema financeiro e a Polícia Federal. Com o termo assinado hoje, deve aumentar o número de instituições financeiras fornecedoras de informações importantes e privilegiando, dessa forma, as ações de inteligência e de tecnologia, imprescindíveis no combate às fraudes bancárias.

Para Febraban e Polícia Federal, o envio de informações irá agilizar a comunicação sobre a prática de fraudes eletrônicas em contas de depósitos mantidas pelos bancos. Com o acordo, a investigação policial poderá contar com mais condições de identificar organizações criminosas, conhecer melhor o modus operandi das quadrilhas e desenvolver novas técnicas e tecnologias de prevenção e repressão a esses tipos de crimes.

“A tecnologia bancária avançou muito. Antes a troca de informações era pautada por documentos, papéis e relatórios. Hoje, trabalhamos com sistema interligados, repassando automaticamente para a PF com detalhes importantes da investigação”, afirma Adriano Volpini, diretor adjunto da Comissão de Prevenção a Lavagem de Dinheiro da Febraban.

Outro avanço desse convênio é a reunião de equipe da Febraban e dos bancos, em conjunto com a Polícia Federal, para entender dinâmica do crime nas transações bancárias. Dessa forma, fecha-se o círculo (bancos, PF e Febraban) que possibilitará identificar os fraudadores com maior rapidez e dessa forma reprimir o crime organizado por meio das ações do Serviço de Repressão ao Crime Cibernético da Policia Federal – SRCC-PF, afirma o executivo.

O diretor ressaltou que a segurança para a realização das operações financeiras é uma das preocupações centrais dos bancos brasileiros. O setor bancário destina cerca de 10% dos investimentos anuais em tecnologia da informação, cerca de R$ 2 bilhões, em ferramentas destinadas a evitar possíveis tentativas de fraudes, além de garantir a confidencialidade dos dados dos clientes e a eficiência no uso dos canais eletrônicos.

IDEC ORIENTA CONSUMIDORES SOBRE FRAUDES DOS BOLETOS BANCÁRIOS

Economista do Instituto aponta quais são as principais alterações nos documentos e como evitar armadilhas; saiba o que fazer se for vítima do golpe e a quem recorrer em caso de pagamento