Tag: regime próprio

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

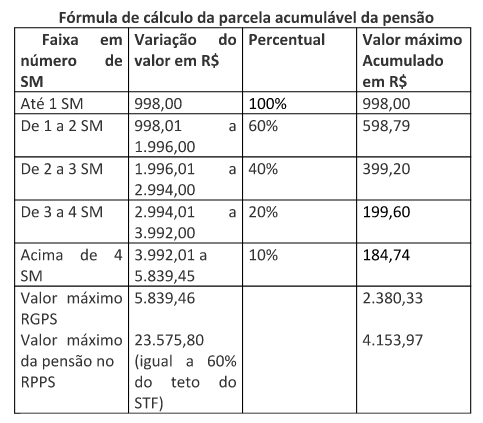

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

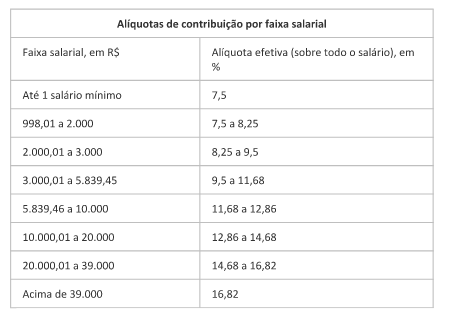

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

13º salário de 2019 colocará R$ 214,6 bilhões na economia do país

Até dezembro de 2019, o pagamento do 13º salário deve injetar na economia brasileira mais de R$ 214 bilhões. O montante representa aproximadamente 3% do Produto Interno Bruto (PIB) do país. O número de pessoas do mercado formal de trabalho que receberá o 13º em 2019 cresceu cerca de 1% na comparação com 2018. O maior valor médio para deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647. Essas médias, porém, não incluem aposentados pelo Regime Próprio de estados e municípios

O 13º salário será pago aos trabalhadores do mercado formal, inclusive aos empregados domésticos; aos beneficiários da Previdência Social e aposentados e beneficiários de pensão da

União e dos estados e municípios. Cerca de 81 milhões de brasileiros serão beneficiados com rendimento adicional, em média, de R$ 2.451. As estimativas são do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

Para o cálculo do impacto do pagamento do 13º salário, o DIEESE não leva em conta trabalhadores autônomos, assalariados sem carteira ou trabalhadores com outras formas de inserção no mercado de trabalho que, eventualmente, recebem algum tipo de abono de fim de ano, uma vez que esses dados são de difícil mensuração.

Dos cerca de 80,8 milhões de brasileiros que devem ser beneficiados pelo pagamento do 13º salário, 49 milhões, ou 61% do total, são trabalhadores no mercado formal. Entre eles, os empregados domésticos com carteira de trabalho assinada somam 1,8 milhão, equivalendo a 2,2% do conjunto de beneficiários. Os aposentados ou pensionistas da Previdência Social (INSS) representam 30,5 milhões, ou 37,7% do total. Além desses, aproximadamente 1,1 milhão de pessoas (ou 1,4% do total) são aposentados e beneficiários de pensão da União (Regime Próprio). Há ainda um grupo constituído por aposentados e pensionistas dos estados e municípios (Regimes Próprios) que vai receber o 13o e que não pode ser quantificado.

Do montante a ser pago, cerca de R$ 147 bilhões, ou 68% do total, irão para os empregados formalizados, incluindo os trabalhadores domésticos. Outros 32% dos R$ 215 bilhões, em torno de R$ 67,7 bilhões,serão pagos aos aposentados e pensionistas. Considerando apenas os beneficiários do INSS, são 30,5 milhões de pessoas que receberão o valor de R$ 40,4 bilhões. Aos aposentados e pensionistas da União caberá o equivalente a R$ 10,5 bilhões (4,9%); aos aposentados e pensionistas dos Estados, R$ 13 bilhões (6,1%); e R$ 3,6 bilhões aos aposentados e pensionistas dos regimes próprios dos municípios,

O número de pessoas do mercado formal de trabalho que receberá o 13º salário em 2019 cresceu cerca de 1% na comparação com os dados de 2018. Em relação ao montante, para esse

segmento, o valor apurado em 2019 aumentou aproximadamente 5,5%.

Para o valor total pago, considerando os aposentados, a comparação fica comprometida, informa o Dieese, pois houve alteração na apresentação dos dados pela Previdência Social. Até 2018, todos os benefícios eram incluídos. Em 2019, as informações apresentadas referem-se apenas aos benefícios do RGPS, o que implica desconsiderar cerca de 4 milhões de benefícios.

Distribuição por região

A parcela mais expressiva dos 13º salário (49,2%) deve ficar nos estados do Sudeste, o que reflete a maior capacidade econômica da região que concentra a maioria dos empregos formais, de aposentados e pensionistas. No Sul do país devem ser pagos 16,7% do montante, enquanto ao Nordeste serão destinados 15,5%. Para as regiões Centro-Oeste e Norte irão, respectivamente, 9% e 4,7%. Importante registrar que os beneficiários do Regime Próprio da União respondem por 4,9% do montante e podem estar em qualquer região do país.

O maior valor médio para o 13º deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647, respectivamente). Essas médias, porém, não incluem o pessoal aposentado pelo Regime Próprio dos estados e dos municípios, pois não foi possível obter esses dados.

Estimativa setorial para o mercado formal

Para os assalariados formalizados dos setores público e privado, que correspondem a 47,4 milhões de trabalhadores, excluídos os empregados domésticos, a estimativa é de que R$ 144,7 bilhões serão pagos a título de 13º salário, até o final do ano.

A maior parcela do montante a ser distribuído caberá aos ocupados no setor de serviços (incluindo administração pública), que ficarão com 64,5% do total destinado ao mercado formal; os empregados da indústria receberão 17,1%; os comerciários terão 13,2%; aos que trabalham na construção civil será pago o correspondente a 3,1%, enquanto 2% serão concedidos aos trabalhadores da agropecuária.

Em termos médios, o valor do 13o salário do setor formal corresponde a R$ 3.053,21. A maior média deve ser paga aos trabalhadores do setor de serviços e corresponde a R$ 3.491,39; a indústria aparece com o segundo valor, equivalente a R$ 3.135,84 e; o menor ficará com os trabalhadores do setor primário da economia R$ 1.859,98.

A criação do 13º e a importância desta remuneração para a economia

O 13o salário não entrou na Consolidação das Leis Trabalhistas (CLT) de 1943, promulgada por Getúlio Vargas, por pressão dos empresários. Até 1962, era gratificação não regulamentada, que poderia ser concedida de acordo com o critério de cada empresa. Após pressão dos trabalhadores (a favor) e dos empresários (contra), o 13º foi instituído pelo presidente João Goulart em 1962, por meio da lei 4.090 de 13/07/1962, com referência no salário mensal do trabalhador. Inicialmente, a lei só previa o pagamento aos trabalhadores do setor privado. Servidores públicos e trabalhadores rurais ficaram de fora.

Em 1965, o general Castello Branco sancionou a lei 4.749, com pequenas modificações na lei 4.090. Tem direito à gratificação todo trabalhador com carteira assinada, sejam trabalhadores domésticos, rurais, urbanos ou avulsos. A partir de 15 dias de serviço, o trabalhador já passa a ter direito a receber o 13o salário. Também recebem a gratificação os aposentados e pensionistas do INSS.

Os servidores públicos, no entanto, só passaram a ter direito a receber o 13º a partir da Constituição Federal de 1988. Hoje, o 13º tem importância enorme: além de permitir que trabalhadores quitem dívidas e consumam diferentes tipos de produtos e serviços e, quando possível, façam alguma poupança, é um dinamizador do comércio e da economia em geral.

Previdência complementar: prazo de migração acaba em julho de 2018

“Cada caso é um caso, e por isto o servidor precisa refletir sobre o melhor caminho a tomar – se migra ou se fica no regime próprio – à luz de informações seguras. E é importante lembrar que a opção pela previdência complementar, caso o segurado tome essa decisão, se dará em caráter irrevogável e irretratável, de acordo com o Parágrafo Único do art. 92 da Lei 13.328/16”

Antônio Augusto de Queiroz*

O servidor público que ingressou nos poderes Executivo e Legislativo Federal antes de 07 de maio de 2013, respectivamente, com ou sem direito à integralidade e paridade, tem até o dia 29 de julho de 2018 para decidir se deve ou não migrar para a previdência complementar, que é quando vence o prazo de adesão previsto no art. 92 da Lei 13.328/16.

Muitas entidades sindicais já fizeram o dever de casa e produziram estudos – considerando o perfil dos servidores por elas representados – mostrando as vantagens e desvantagens ou os riscos e as oportunidade de eventual migração nesse período. Mas a maioria, por variadas razões, que vão desde questões ideológicas até omissão, ainda não prestou os devidos esclarecimentos aos servidores, para que estes decidam com segurança sobre a conveniência de migrar ou não para a previdência complementar.

O servidor que tenha incertezas quanto ao alcance de uma nova reforma da previdência – já que não existe dúvidas que virão mudanças nas regras de concessão de aposentadoria nos regimes próprio e geral – e que não tomar a decisão dentro desse prazo legal, ficará permanentemente vinculado ao regime próprio e, portanto, sujeito às futuras mudanças previdenciárias, inclusive em relação ao tempo que contribuiu sobre a totalidade da remuneração.

Um das motivações de quem já migrou foi o fato de que o tempo que contribuiu sobre a totalidade, segundo a lei em vigor, ficaria preservado e seria pago pela União, em forma de benefício especial e em valor proporcional ao tempo que contribuiu sobre a totalidade, constituindo-se em ato jurídico perfeito e, supostamente, protegido pelo direito adquirido.

Esse benefício especial, no momento da aposentadoria, se somaria ao teto do regime geral – em valor de maio de 2018 fixado em R$ 5.645,80 – e ao que o servidor viesse a acumular na sua conta individual no fundo de pensão, para o qual tem assegurada contrapartida do patrocinador até o percentual de 8,5% da parcela de remuneração que exceda ao teto do INSS, acima mencionado. Se resolver contribuir em percentual superior aos 8,5%, o patrocinador, no caso o governo federal, só faria a contrapartida até esse percentual de 8,5%.

Numa eventual nova reforma da previdência – que pode ser mais de uma reforma, dependendo do tempo que faltar ao servidor para preencher os requisitos para aposentadoria – esse tempo seria considerado, como é atualmente, como mera expectativa de direito e, portanto, não haveria a garantia de que seria considerado como transição para efeito das novas regras previdenciárias.

Outra suposta vantagem, esta produto da decisão autônoma da Funpresp.Exe, seria a garantia de que a pensão na previdência complementar seria vitalícia, não estando sujeita às faixas de idade fixadas na Lei nº 13.135, de 17 de junho de 2015, segundo a qual só terá direito à pensão vitalícia o cônjuge com idade superior a 44 anos. Nos demais casos, são observadas as seguintes idades dos beneficiários na data do óbito do segurado: a) 3 (três) anos, com menos de 21 (vinte e um) anos de idade; b) 6 (seis) anos, entre 21 (vinte e um) e 26 (vinte e seis) anos de idade; c) 10 (dez) anos, entre 27 (vinte e sete) e 29 (vinte e nove) anos de idade; d) 15 (quinze) anos, entre 30 (trinta) e 40 (quarenta) anos de idade; e e) 20 (vinte) anos, entre 41 (quarenta e um) e 43 (quarenta e três) anos de idade.

No caso das carreiras que atualmente têm direito à aposentadoria especial, como professores e policiais, por exemplo, requer um cuidado ainda maior essa análise, na medida em que – embora exista um fundo especial destinado a cobrir essa diferença de tempo de contribuição – é prudente examinar muito detidamente a segurança dessa regra, tanto em termos jurídicos, quanto em relação ao aporte, se é suficiente para manter o mesmo nível de aposentadoria.

Cada caso é um caso, e por isto o servidor precisa refletir sobre o melhor caminho a tomar – se migra ou se fica no regime próprio – à luz de informações seguras. Os estudos que algumas entidades já proporcionaram aos seus representados fornecem evidências, dados, informações e análises que deixam o servidor confortável para decidir.

O propósito deste texto foi mais alertar sobre o prazo limite do que induzir ou recomendar uma tomada de decisão específica, já que não há, até o momento, qualquer sinalização de que será prorrogado.

E é importante lembrar que a opção pela previdência complementar, caso o segurado tome essa decisão, se dará em caráter irrevogável e irretratável, de acordo com o Parágrafo Único do art. 92 da Lei 13.328/16. Se não o fizer, o segurado ficará irremediavelmente vinculado ao regime próprio e, em consequência, sujeito às eventuais mudanças nos regimes previdenciários decorrentes de reformas previdenciárias futuras.

*Antônio Augusto de Queiroz – jornalista, consultor, analista político e diretor de Documentação do Diap