Tag: Receita Federal

Caso do INSS – Fonacate alerta que apagão pode se repetir em outros órgãos

Em nota pública, entidades afiliadas ao Fórum Nacional das Carreiras Típicas de Estado (Fonacate) criticam a convocação de militares para o INSS e ressaltam que outros órgãos, como o Banco Central, a Controladoria-Geral da União (CGU) e a Receita Federal estão com carência de pessoal em patamares alarmantes

“O Fonacate ressalta, ainda, que delegar as atividades complexas do INSS a militares não trará respostas adequadas à crise no atendimento, pelo contrário, deve sobrecarregar os servidores do órgão, que serão desviados de suas funções para treinar os convocados. Essa situação escancara os efeitos nefastos do desmonte do serviço público em curso no país, que resulta em prejuízos à população, em especial aos mais pobres, e evidencia o despreparo do governo e a falta de planejamento adequado, que podem gerar um apagão em órgãos essenciais ao Estado”, diz a nota

Veja a nota:

“O Fórum Nacional Permanente de Carreiras Típicas de Estado (Fonacate), que representa mais de 200 mil servidores públicos que desempenham atribuições imprescindíveis ao Estado brasileiro, ligadas às áreas de segurança pública, fiscalização e regulação do mercado, advocacia pública, fiscalização agrária, ministério público, diplomacia, legislativo, arrecadação e tributação, proteção ao trabalhador e à saúde pública, inteligência de Estado, formulação e implementação de polícas públicas, comércio exterior, prevenção e combate à corrupção, fiscalização agropecuária, segurança jurídica e desenvolvimento econômico-social vem a público manifestar irresignação com a convocação, pelo Planalto, de sete mil militares para assumir atribuições específicas de servidores do Instituto Nacional do Seguro Social (INSS).

Além de desrespeitar os princípios da legalidade, impessoalidade, moralidade, publicidade e eficiência, previstos no artigo 37 da Constituição Federal, a medida também configura desvio de finalidade, pois o papel das Forças Armadas é o de atuar em defesa da pátria, da garantia dos poderes constitucionais, da lei e da ordem pública.

A intervenção, nesse caso, viola inúmeras normas legais, como a Lei 8.745/1993 (dispõe sobre a contratação temporária na administração pública federal), as Leis 10.355/2001 e 10.855/2004 (dispõem sobre a estruturação da Carreira Previdenciária e do Seguro Social no âmbito do INSS) e o próprio Estatuto dos Militares (Lei 6.880/1980), dentre outros atos normativos.

O Fonacate ressalta, ainda, que delegar as atividades complexas do INSS a militares não trará respostas adequadas à crise no atendimento, pelo contrário, deve sobrecarregar os servidores do órgão, que serão desviados de suas funções para treinar os convocados. Essa situação escancara os efeitos nefastos do desmonte do serviço público em curso no país, que resulta em prejuízos à população, em especial aos mais pobres, e evidencia o despreparo do governo e a falta de planejamento adequado, que podem gerar um apagão em órgãos essenciais ao Estado.

Por diversas vezes, as entidades afiliadas a este Fórum denunciaram o esvaziamento do efetivo no Executivo Federal, situação que se agravou a partir de 2016, com envio ao Congresso da reforma da Previdência (PEC 287), e se intensificou em 2019, com a tramitação da PEC 06. É oportuno alertar sobre a defasagem também em outros órgãos. Na Receita Federal, por exemplo, faltam 21.471 servidores.

A Controladoria-Geral da União atua com um quadro funcional 61,5% menor do que a lotação ideal, situação que se repete no Banco Central do Brasil, onde a defasagem de pessoal é de 43,9%, e no Instituto de Pesquisa Econômica Aplicada, com um déficit de 65%. Nota-se, ainda, a carência de pessoal em patamares alarmantes nos cargos de Auditor Fiscal do Trabalho (59,2%), Perito Federal Agrário (61,7%) e Auditor Fiscal Federal Agropecuário (39,4%). Realidade que deve se agravar nos próximos anos, tendo em vista o anúncio de que não haverá novos concursos.

Ciente de que a crise atual exige uma resposta rápida, o Fonacate sugere, como solução temporária, a convocação, via abono de permanência, de técnicos e analistas previdenciários aposentados, que têm conhecimento e experiência para atender às demandas da população. No entanto, ressaltamos que é fundamental a realização emergencial de concursos públicos, tanto para o INSS quanto para os demais órgãos que sofrem com a falta de pessoal.

Por fim, é importante destacar que o instituto do concurso público, que recentemente foi atacado numa infeliz fala do ministro da Educação, é o instrumento mais transparente, eficiente e democrático para a contratação de servidores. Convicto disso, o Fonacate convida toda a sociedade a se unir aos servidores do INSS no dia 24 de janeiro, Dia Nacional do Aposentado, na mobilização em defesa do concurso e do serviço público.

Brasília, 17 de janeiro de 2020

Rudinei Marques

Presidente do Fórum Nacional Permanente de Carreiras Típicas de Estado – Fonacate”

Receita pode enfrentar o mesmo problema do INSS de falta de servidores, diz associação

A conta não fecha, segundo levantamento da Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip). Estudo da entidade aponta que a fiscalização tributária está prestes a enfrentar grave crise institucional, a exemplo do que hoje ocorre no INSS. Houve uma perda de mais um terço do quadro funcional especializado em uma década

Com a missão de exercer a administração tributária e aduaneira, os auditores fiscais fiscalizam e coíbem a sonegação fiscal, a lavagem de dinheiro, o contrabando, o descaminho, entre outros crimes, que afetam diretamente as funções do Estado e, consequentemente, penalizam a população.

Contudo, para esse trabalho em todo o país, o Ministério da Economia conta atualmente com 16.908 servidores das carreiras de Auditoria Fiscal da Receita Federal e do Trabalho – dado referente a novembro de 2019. Houve uma perda de mais um terço do quadro funcional especializado em uma década.

Déficit expressivo

Em 10 anos, o cargo de auditor fiscal foi o que sofreu maior redução: 34%. Em uma década, o número de servidores caiu de 12.721 (janeiro de 2009) para 8.477 (novembro de 2019), mesmo contando com o ingresso de 278 auditores fiscais do último concurso público, em 2014.

Depois da promulgação da Reforma da Previdência, em novembro de 2019, mais de 130 auditores se aposentaram até 10 de janeiro, reforçando a precariedade do quadro funcional disponível para as tarefas da administração tributária e aduaneira.

“A Anafip considera que o expressivo número de servidores em condições de aposentadoria ou próximos a ela e a demora na realização de um novo concurso devem causar impactos relevantes nos trabalhos dessa linha de frente”, aponta o levantamento.

A própria Coordenação de Gestão de Pessoas da RFB já apontava a deficiência alarmante: são 21.471 cargos vagos. Destes, 11.325 são de auditores fiscais e 10.416 são de analistas. Na contramão da fiscalização, o número de empresas no Brasil não para de crescer. Segundo dados oficiais da RFB, houve um aumento de 17,4% (1.545.242) no número de empresas abertas no primeiro semestre do ano passado comparado ao mesmo período de 2018, quando foram registrados 1.315.151 de novas empresas no país.

“Urge que sejam tomadas providências para que o caos não se instale nas atividades de fiscalização tributária, combate à sonegação, entre outras atividades fundamentais para obter recursos financeiros que garantam a continuidade dos programas sociais brasileiros¨, afirma o presidente da Anfip, auditor fiscal Décio Bruno Lopes.

Servidores do STJ têm aumento significativo nas gratificações

Foi divulgada no Diário Oficial da União (DOU), a Portaria nº 9, do Superior Tribunal de Justiça (STJ), com os valores dos subsídios dos ministros e as remunerações dos servidores, incluindo as gratificações e os cargos em comissão, penduricalhos que muitas vezes triplicam os contracheques, e permitem que salários de R$ 7,792, por exemplo, chequem facilmente a R$ 21,428

Os cargos em comissão e as funções comissionadas vão de R$ 1.019 a R$ 14.607,74, dependendo se o ocupante tem ou não cargo efetivo. Mas são as Gratificações de Atividade Judiciária (GAJ), de Atividade Externa (GAE) e de Atividade de Segurança são os maiores penduricalhos que aumentam em até 175% os salários. Para analistas e técnicos judiciários, enquanto os vencimentos básicos vão de R$ 3.163,07 a R$ 7.792,30, a GAJ, maior que os salários, vai de R$ 4.428,30 a R$ 10.909,22.

Dessa forma, os ganhos mensais das categorias do STJ aumentam significativamente, para R$ 7.591,37 a R$ 18.701,52. Mas tem também, para os oficiais de Justiça – cujos salários são maiores e já começam em R$ 5,189 -, o acréscimo automático da GAE, que vai de R$ 1.806,39 a R$ 2,727,30. Assim, os salários mais que triplicam e saltam de R4 7.792,30 a R$ 21.428,82 com a inclusão de todos esses benefícios

Pedido de incorporação

Algumas das gratificações não são recebidas na aposentadoria, como a GAJ, por exemplo. Porém, desde agosto de 2018, servidores do Judiciário – que já vem tentando há anos o mesmo argumento – voltaram à carga e entraram com ações em todo o país, para que esses valores sejam incorporados aos vencimentos dos inativos. O entendimento da categoria é de que “a GAJ não é condicionada à produtividade ou ao desempenho, constituindo-se em uma gratificação de natureza genérica. O direito é extensivo a aposentados e pensionistas”.

O pedido teve como base benefícios concedido aos servidores da Auditoria da Receita Federal, à época, em 2004. Foi instituído o pagamento da Gratificação de Atividade de Trabalho (GAT), pela lei 10.910/04. Em julgamento, o Superior Tribunal de Justiça reconheceu o caráter da GAT como integrante do vencimento básico dos servidores do Fisco, o que faz com que o pagamento das demais gratificações e vantagens pecuniárias tenham sua base de cálculo alterada.

Assim, os servidores do Judiciário reivindicaram semelhante direito: que a Gratificação Judiciária (GAJ) seja reconhecida como vencimento, incluindo-a na base de cálculo dos adicionais e gratificações recebidos pelos servidores do Poder Judiciário Federal, com pagamento retroativo.”Esse reconhecimento da GAJ como vencimento gerará, além de um aumento na remuneração mensal, também um passivo referente aos últimos cinco anos anteriores à propositura da ação”, informa um dos sindicatos regionais.

A partir das 9 horas de quarta-feira, 8 de janeiro, estará disponível para consulta o lote multiexercício de restituição do Imposto sobre a Renda da Pessoa Física (IRPF), com as restituições residuais dos exercícios de 2008 a 2019.

O dinheiro entra na conta dos 185.891 contribuintes no dia 15 de janeiro, totalizando R$ 725 milhões. Desse total, R$ 399.520.451,84 se referem a contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 8.010 idosos acima de 80 anos, 36.161 entre 60 e 79 anos, 4.412 com alguma deficiência física ou mental ou moléstia grave e 9.387 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa de juros (Selic), estão n tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.A Receita tem, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco..

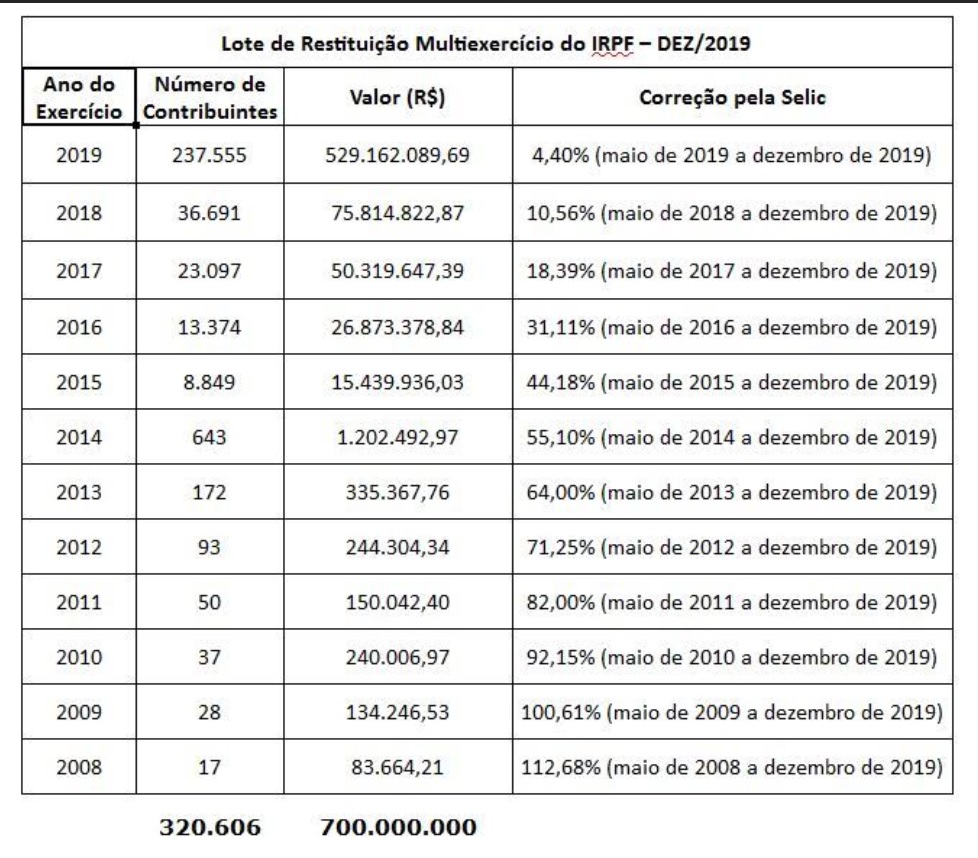

Receita abre na segunda-feira, 9 de de dezembro, consulta ao sétimo lote de restituição do IRPF 2019

A partir das 9 horas de segunda-feira, 9 de dezembro, estará disponível para consulta o sétimo lote de restituição do IRPF 2019. O lote de restituição do Imposto sobre a Renda da Pessoa Física contempla também restituições residuais de 2008 a 2018. A restituição ficará disponível no banco durante um ano

O dinheiro entrará na conta dos 320.606 contribuintes em 16 de dezembro. O valor total é de R$ 700 milhões, de acordo com a Receita Federal. Desse total, R$ 172.952.366,78 são de contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 3.308 idosos acima de 80 anos, 21.410 entre 60 e 79 anos, 3.172 contribuintes com alguma deficiência física ou mental ou moléstia grave e 9.789 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://receita.economia.gov.br/), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

“A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF”, informa o Fisco.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

MPF move ação de improbidade contra magistrado por decisões judiciais indevidas

Washington Juarez praticou, deliberadamente e de má-fé, atos violadores a normas legais ao beneficiar empresa Caribean Distribuidora em mandado de segurança, destaca MPF/RJ

O Ministério Público Federal (MPF) entrou com ação civil pública contra o juiz Federal Washington Juarez de Brito Filho e mais cinco pessoas – Devamnir Ragazzi Filho, Cássio Eduardo Ragazzi, Jaime Fridman, Rita Vera Martins Fridman e Maria do Socorro Suky Oliveira Contrucci – por ato de improbidade administrativa. Em 2003, os réus estiveram envolvidos na prolação (ato ou efeito de articular ou pronunciar), por parte do magistrado, em decisões judiciais indevidas no Mandado de Segurança n° 2003.5101025645-2. (ACP n° 5081622-80.2019.4.02.5101), informa o MPF.

“O juiz Washington Brito Filho declarou falsamente, no papel de juiz distribuidor, a conexão entre o Mandado de Segurança nº 2003.51.01.025645-2 e a ação ordinária nº 2001.51.01.023168- 9; deferiu liminar de amplitude excessivamente superior ao objeto do pedido; e desprezou os graves vícios de representação processual e indícios de uso fraudulento de pessoa jurídica para lesar o Fisco”, detalha o Ministério Público.

O magistrado proferiu, no mandado de segurança, decisões beneficiando, de forma indevida, a empresa Caribean Distribuidora de Combustíveis e Derivados do Petróleo. Por isso, também são réus na ação os advogados da empresa: Jaime, Rita e Maria do Socorro; e os administradores da empresa, Devamnir e Cássio, protagonistas de diversas fraudes envolvendo alterações do contrato social e outorgas de instrumentos procuratórios. Eles, mesmo não sendo agentes públicos, induziram e concorreram para a prática do ato de improbidade ou que se beneficiaram dele de forma direta ou indireta.

Diante disso, o MPF requer, dentro outros pedidos, que seja condenado Washington pela prática de ato de improbidade administrativa previsto nos art. 11, caput e incisos I e II da Lei nº 8.492/92, com a aplicação das sanções previstas no art. 12, III, da Lei nº 8.429/92. Além disso, que sejam também condenados os réus Devamnir, Cássio, Jaime, Rita e Maria do Socorro pela prática de ato de improbidade administrativa previsto nos art. 11, caput e incisos I e II da Lei nº 8.492/92, na condição de terceiros, conforme art. 3º da Lei 8.429/92, com a aplicação das sanções previstas no art. 12, III, da Lei nº 8.429/92, no que couber.

Entenda o caso

A sociedade Caribean, nos autos do Mandado de Segurança nº 2003.5101025645-2, pleiteava que a Receita Federal se abstivesse de exigir os créditos tributários vencidos e vincendos relativos à Cide, PIS e Cofins até a plena compensação dos indébitos tributários decorrentes da alegada inconstitucionalidade dos valores cobrados a título de Parcela de Preço Específica (PPE), uma vez que, conforme alegou em sua petição inicial, a somatória da Cide, PIS e Cofins veio a suceder justamente a Parcela de Preço Específica (PPE).

Assim, no dia 10 de novembro de 2003, a empresa impetrou o mandado de segurança contra o delegado da Receita Federal de Administração Tributária do Rio de Janeiro, com pedido liminar de abstenção da cobrança da PPE. A empresa também pleiteou a distribuição por dependência à ação ordinária nº 2001.51.01.023168-9, proposta inicialmente por Auto Posto Tubarão, a fim de questionar PIS/Cofins incidentes sobre combustíveis.

Um dia depois, em 11 de novembro de 2003, o juiz Washington determinou a distribuição por dependência ao Juízo em que estava lotado à época. “Em outras palavras: reconhecendo uma conexão obviamente inexistente, ele conseguiu distribuir o Mandando de Segurança para si mesmo. Não só a conexão grosseiramente apontada nunca existiu, como já sabia disso. Ocorre que o réu conscientemente ignorou o fato de que as referidas ações, que versavam sobre matérias relativas a impostos que incidiam sobre a comercialização de combustíveis e derivados de petróleo, não possuíam identidade apta a ensejar a distribuição acolhida, tampouco a conexão reconhecida, pela singela razão de que ambas veiculavam pedidos totalmente distintos”, aponta o procurador da República, Rodrigo da Costa Lines, autor da ACP.

Mas a conduta ímproba do então magistrado não se encerra neste ponto. Outros desvios a ele se seguiram que denotam a prática dolosa de ato de improbidade. Passados poucos dias, em 24 de novembro, foi deferida liminar para o mandado de segurança.

Na liminar, o juiz determinou que a Receita deixasse de exigir da empresa os créditos tributários vencidos e vincendos da contribuição de intervenção ao domínio econômico prevista na Lei nº 10.336/01, e das contribuições ao PIS E COFINS até plena compensação com os indébitos tributários, corrigidos monetariamente e com os acréscimos moratórios calculados nos mesmos moldes que a Secretaria da Receita Federal procede ao ressarcimento à restituição na esfera administrativa, computados desde a data dos respectivos pagamentos indevidos, indébitos esses decorrentes da inconstitucionalidade dos valores cobrados a título de PPE (parcela de Preço Específica).

“Tais fatos só expõem como o Washington atuou dolosamente, pois mesmo diante da petição juntada pela União e da decisão no referido agravo de instrumento, preferiu atropelar a lei e a jurisprudência e conceder a liminar demasiadamente ampla”, destaca o procurador.

Deste modo, o juiz deu, na verdade, “uma carta branca à empresa para deixar de pagar outros tributos que sequer são da mesma alegada espécie de cobrança da PPE, em uma verdadeira permissão geral para não pagar exações”. Vale ressaltar que levou menos de 15 dias para a obtenção da liminar e menos de 8 meses para que o juiz confirmasse a tutela antecipada e proferisse a sentença favorável à empresa no caso.

Além disso, na ação de improbidade, o MPF apontou ainda que o magistrado desprezou solenemente, mesmo após firmes advertências da União e do Tribunal quando do julgamento do Agravo de Instrumento nº 2003.02.01.018050-0, os graves vícios de representação processual e indícios de uso fraudulento de pessoa jurídica para lesar o Fisco. Na ação, o MPF apontou diversos elementos de fraude no contrato social e no instrumento de procuração, todos ignorados por Washington.

“É possível observar que, muito embora a petição inicial tenha sido protocolada ao dia 10 de novembro de 2003, quando constava como único sócio quotista Paulo Roberto Rego (que inclusive assinou o instrumento procuratório em nome da dra. Leonilda Cassiano), no dia 28 de novembro de 2003 a Caribean informou à 18ª Vara Federal a retirada de Paulo Roberto Rego da sociedade, cedendo completamente suas quotas a outros, a quem coubera a administração da sociedade. No entanto, a alteração contratual está registrada na JUCESP no dia 22 de setembro de 2003, ou seja, dias antes da outorga do instrumento procuratório da inicial, datado do dia 25 de setembro de 2003, inclusive com reconhecimento de firma de Paulo Roberto Rego neste mesmo dia. Portanto, foi utilizado instrumento procuratório em data que tal pessoa já não era mais representante legal da sociedade”, detalha a ACP.

Em depoimento prestado no dia 21 de outubro de 2019 ao Ministério Público Federal, o próprio Paulo Roberto Rego declarou que nunca assinou qualquer documento como representante legal da Caribean, pois sequer tinha conhecimento que figurava no quadro societário da empresa, e portanto não era sócio da mesma. Nesse sentido, afirmou que à época era, na verdade, advogado de um escritório que prestava serviços à empresa entre os anos 2001 a 2003 aproximadamente, e identificou como verdadeiros proprietários e administradores da empresa os demandados os réus Devamnir e Cássio Eduardo.

“É explícito, portanto, o agir ímprobo do juiz: como se não bastasse o intento deliberado de forçar sua competência para julgar o Mandado de Segurança mediante burla à distribuição, deferindo após uma liminar demasiadamente ampla, resolveu atropelar as advertências sobre os graves elementos denotadores de fraude societária, fiscal e judiciária perpetrada pelos administradores de fato e de direito da Caribean e as confrontações levadas diante da violação das normas vigentes que regulavam a matéria sob a qual decidiu”, narra o MPF.

Processo Administrativo Disciplinar – PAD – Através Ofício MPF/PRR/RJ/RF nº 12, de 23/06/05, o Ministério Público Federal solicitou que fosse realizada a autuação de processo administrativo em face do então magistrado, pedido acatado pelo TRF-2ª Região. No dia 17/04/08, o Tribunal determinou a instauração do Processo Administrativo Disciplinar (PAD) contra Washington. No mesmo pleno também decidiram os membros do TRF-2, por maioria, pelo afastamento do magistrado e, em 06/09/2018, o relator manifestou-se pela procedência da acusação para decretar pena de aposentaria compulsória. Atualmente, por pedido de vista, o julgamento do PAD encontra-se suspenso (PAD n° 2005.02.01.006478-8).

Receita antecipa consulta ao sexto lote de restituição do IRPF 2019

A Receita Federal abre nesta sexta-feira (08/11), a consulta ao sexto lote de restituição do IRPF 2019. Normalmente, a consulta é aberta uma semana antes do pagamento. Entretanto, em função do feriado de 15 de novembro, a Receita adiantou para a manha de hoje. O lote de restituição do Imposto sobre a Renda da Pessoa Física tem também restituições residuais de 2008 a 2018

O crédito bancário para 1.365.366 contribuintes será ema 18 de novembro, totalizando R$ 2,1 bilhões. Desse total, R$ 207.186.130,72 são para contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 5.270 idosos acima de 80 anos, 32.641 entre 60 e 79 anos, 4.673 com alguma deficiência física ou mental ou moléstia grave e 16.408 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa de juros (Selic) aplicada:

Para saber se a declaração foi liberada, o contribuinte deverá acessar a página da Receita na Internet (http://rfb.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.Está disponível, ainda, na Receita, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF, avisa a Receita.

“A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá ir pessoalmente a qualquer agência do BB ou ligar para a Central de Atendimento 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

O evento vai detalhar as fraudes mais comuns em restituição, ressarcimento e compensação de tributos federais, além de informar como evitar as indesejáveis multas

A Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), por meio do Conselho de Assuntos Tributários (CAT), convida especialistas da Receita Federal para abordar os principais temas sobre tributos federais e solucionar as dúvidas dos empresários no seminário Prevenção de Riscos na Recuperação de Créditos Tributários, no próximo dia 23.

“Ao longo dos anos, a FecomercioSP vem defendendo a desburocratização como forma de melhorar o ambiente de negócios no país. O objetivo da Federação é simplificar o contexto tributário nacional, para apoiar e somar esforços na construção de um novo cenário empresarial, mais simples, rentável e flexível aos empreendedores. Com relação à Reforma Tributária, que tramita no Congresso Nacional, apresentou à Câmara dos Deputados oito propostas de emendas à PEC n.º 45/2010 e 11 anteprojetos de simplificação tributária. Os mesmos anteprojetos foram levados, recentemente, também ao Senado Federal, junto a outras 11 emendas específicas à PEC n.º 110/2019”, informa a FecomercioSP.

Programação

13h30 – Credenciamento

14h – Abertura – Rubens Torres Medrano, presidente do Conselho de Relações Internacionais da FecomercioSP, Giovanni Christian Nunes Campos, auditor-fiscal da Receita Federal e Superintendente da Receita Federal na 8ª Região Fiscal (SP), Antônio Roberto Martins, auditor-fiscal da Receita Federal e delegado da Receita Federal em Jundiaí

14h30 – Compensação com títulos públicos – Glauco Guimarães, auditor-fiscal da Receita Federal e delegado da Receita Federal em Ribeirão Preto

15h00 – Compensação com créditos judiciais e de terceiros – Anderson Oliveira, auditor-fiscal da Receita Federal

15h30 – Prevenção de riscos na recuperação de créditos de PIS e Cofins – Osvaldo Americo, auditor-fiscal da Receita Federal

16h00 – Penalidades, responsabilidade e punibilidade – Fabio Teles, auditor-fiscal da Receita Federal

16h30 – Perguntas aos palestrantes

16h45 – Encerramento

O credenciamento pode ser feito pelo e-mail adriana.gemignani@tutu.ee ou pelo telefone: (11) 96864-3431 até 22 de outubro.

Serviço

Seminário Prevenção de Riscos na Recuperação de Créditos Tributários

Data: 23 de outubro, quarta-feira

Horário: das 14h00 às 17h00

Credenciamento: 13h30

Local: Plenária – sede da FecomercioSP

Inscrições: https://bit.ly/2VjCqAy

Endereço: Rua Dr. Plínio Barreto, 285 – Bela Vista, São Paulo

Operação Armadeira: Sindifisco destaca papel de auditores na investigação

O Sindicato Nacional dos Auditores-Fiscais da Receita Federal (Sindifisco Nacional) divulgou uma nota sobre a Operação Armadeira, executada na manhã de hoje pelo Ministério Público Federal (MPF) e a pela Polícia Federal (PF), contra uma organização criminosa de auditores-fiscais, analistas tributários da Receita Federal e pessoas ligadas a eles, que praticavam crimes de corrupção e lavagem do dinheiro

Na nota, o Sindifisco destaca que “o episódio reforça o compromisso da Receita Federal com o combate à corrupção, inclusive dentro de suas próprias paredes, e demonstra que os Auditores-Fiscais não hesitam em cortar na própria carne, se necessário, para preservar a integridade da instituição e o respeito à lei”.

Veja a noa:

“Diante dos fatos amplamente veiculados hoje na imprensa, o Sindifisco Nacional reforça que a Receita Federal é um órgão de Estado e que suas autoridades fiscais atuam na defesa dos interesses da nação, a despeito de eventuais e isolados casos de desvios funcionais.

Neste momento, é desejo dos Auditores-Fiscais que todos os fatos sejam minuciosamente apurados e que, confirmando-se as suspeitas, os envolvidos sejam exemplarmente punidos.

O episódio reforça o compromisso da Receita Federal com o combate à corrupção, inclusive dentro de suas próprias paredes, e demonstra que os Auditores-Fiscais não hesitam em cortar na própria carne, se necessário, para preservar a integridade da instituição e o respeito à lei.

Operação – Auditores-Fiscais da Receita participaram ativamente, ao lado do Ministério Público Federal e da Polícia Federal, da investigação que resultou, nesta quarta (2), na deflagração da Operação Armadeira.

A investigação visa desarticular um esquema criminoso, montado dentro da própria Receita Federal, que extorquia representantes de empresas alvo da Operação Lava Jato. Entre os suspeitos com prisão decretada, estão três Auditores-Fiscais.”

As empresas inadimplentes com impostos federais já estão tomando medidas contra a Receita Federal por terem os CNPJs e nomes dos sócios incluídos em lista negra

A inclusão segue determinação da Portaria RFB n. 1.750/2018[1], que prevê a divulgação – no próprio site da Receita Federal – de relação dos empresários que, segundo o Fisco, poderiam ter praticado crimes. A lista atualizada esta no sete http://receita.economia.gov.br/sobre/acoes-e-programas/simplificacao-tributaria/operacao-deflagrada/rffp-enviadas-ao-ministerio-publico-2019-05.pdf

De acordo com Eduardo Reale, sócio do escritório Reale Advogados Associados, essa portaria é inconstitucional, porque divulga informações mesmo antes de instaurado qualquer procedimento de natureza penal pelos órgãos competentes (Ministério Público ou Polícia), divulgando uma lista negra com informações de empresas e pessoas físicas que o Fisco reputa terem praticado crime tributários, previdenciários, de descaminho, de contrabando, entre outros.

Com isso, logo após fazer as representações fiscais para fins penais e encaminhá-las ao Ministério Público para a devida investigação, a Receita Federal já torna público seu juízo sobre matéria criminal e expõe os supostos responsáveis.

“Em suma, conferiu-se à Receita Federal o poder de condenar sem processo administrativo e judicial violando frontalmente à Constituição Federal. Mais especificamente, trata-se de medida violadora do direito fundamental da presunção de inocência, previsto no artigo 5º, inciso LVII da Constituição Federal de 1988”, diz o advogado

“A afronta da recente Portaria ignora a jurisprudência sedimentada pelo próprio Supremo Tribunal Federal (STF), cristalizada nos dizeres da Súmula Vinculante n. 24, que dispõe que a consumação dos crimes tributários somente se efetivará após o encerramento do processo administrativo fiscal, via lançamento do crédito tributário”, explica

Em consequência desses fatos, inúmeras empresas com débitos indesejados em questões tributárias, passaram a adotar medidas judiciais que impedem a ação abusiva da fiscalização fazendária. Situação que vai aumentar ainda mais a quantidade de processos nas cortes judiciais, confirmando que são órgãos do governo os principais geradores de processos desnecessários, conclui o advogado.