Tag: prazo

Servidores federais têm até 31 de maio para atualizar cadastro funcional

Por Nathallie Lopes — Os agentes públicos do Poder Executivo Federal têm até este domingo (31/5) para realizar a atualização e validação cadastral obrigatória no SouGov.br. A medida tem como objetivo manter atualizados os dados pessoais e funcionais registrados nos sistemas de gestão de pessoas do governo federal, reforçando a segurança das informações e contribuindo para uma gestão mais eficiente da força de trabalho no Executivo.

A poucos dias do fim do prazo, 87% dos servidores ativos já concluíram o procedimento. Entre os aposentados, o índice de adesão está em 69,62%. Já entre os pensionistas, apenas 47,56% fizeram a atualização, segundo dados do Ministério da Gestão e da Inovação em Serviços Públicos (MGI).

A atualização deve ser feita exclusivamente pelo aplicativo ou portal souGov.br e não poderá ser realizada após o encerramento do período oficial, conforme prevê a Portaria MGI nº 1.476, de 25 de fevereiro de 2026.

A validação cadastral é obrigatória para servidores públicos civis ativos, ocupantes de cargos em comissão, aposentados, pensionistas, empregados públicos, contratados temporários, anistiados políticos civis, empregados de estatais dependentes e estagiários. A exigência também se aplica a agentes públicos cedidos, afastados, licenciados ou que estejam fora do país.

Quem ingressou no serviço público entre 1º de abril e 31 de maio deste ano participará apenas do próximo ciclo, em 2027. Já aqueles que mudaram de órgão durante o período não precisarão realizar nova validação, desde que o procedimento já tenha sido concluído no órgão de origem.

Consequências para quem não atualizar

Os agentes públicos que não realizarem a validação até o fim do prazo serão notificados eletronicamente. Segundo o governo federal, a recusa injustificada em atualizar os dados cadastrais é considerada conduta vedada pela Lei nº 8.112/1990.

Caso a pendência não seja regularizada, a unidade de gestão de pessoas poderá comunicar o caso à Corregedoria para apuração disciplinar.

Para aposentados e pensionistas, embora a atualização também seja obrigatória, não há aplicação de penalidade em caso de descumprimento. O MGI reforça ainda que a validação cadastral não substitui a prova de vida, que continua sendo exigida anualmente.

Como fazer

A atualização deve ser realizada pelo aplicativo ou portal SouGov.br. Ao acessar a plataforma, o usuário é direcionado automaticamente para a tela de validação cadastral.

A Portaria nº 1.476/2026 também trouxe mudanças para simplificar o processo, como a possibilidade de validação em apenas um vínculo nos casos de acúmulo lícito de cargos, além da dispensa de nova atualização para quem mudou de órgão após concluir o procedimento.

Como o prazo termina neste domingo e não haverá possibilidade de regularização posterior pela plataforma, a orientação é que os agentes públicos façam a atualização o quanto antes para evitar pendências cadastrais.

O Orçamento da União, apresentado ontem, foi considerado por muitos como “uma peça de ficção”. Agora, a briga por correção salarial vai ser ferrenha no Congresso, onde a discussão se dará para valer por cerca de quatro meses. Servidores estão otimistas e avaliam que sairão vencedores na queda de braço com o governo

O Projeto de Lei Orçamentária Anual (PLOA 2022) apresentado ontem ao Congresso Nacional frustrou as expectativas de servidores e contrariou a promessa do presidente Jair Bolsonaro, de aumento de 5% para os servidores federais no ano que vem.

Rudinei Marques, presidente do Fórum Nacional das Carreiras de Estado (Fonacate), destaca que “não é possível garantir que a correção dos salários não seja feita”. O ano de 2021 é “a única janela” para tal. “Porque 2022 é ano de eleição, não se pode aumentar despesa; em 2023, o eleito pode autorizar a correção, mas para 2024. Portanto, o reajuste tem que ser dado agora, principalmente diante da insistente alta da inflação que corrói o poder de compra. Acho que Bolsonaro não vai querer ser taxado de presidente que não deu aumento em quatro anos de gestão, nesse período eleitoral”, disse Marques.

Segundo especialistas, vai ser difícil conter os ânimos dos servidores e convencer os parlamentares de que eles são os responsáveis pelo desequilíbrio das contas públicas, se os civis nada ganharam, enquanto os militares terão reajustes anuais, até 2023, nos percentuais do Adicional de Habilitação, que serão incorporados aos soldos. Este índice vai variar de 12% a 73%, conforme a formação acadêmica.

Até mesmo na PEC Emergencial, desenhada para combater os efeitos da pandemia, o relator, senador Marcio Bittar (MDB-AC), blindou a caserna, livrando os militares dos gatilhos de contenção de despesas. Ele fez alterações que, à época, beneficiaram os militares das Forças Armadas porque eles tiveram uma reestruturação de carreira, com aumentos salariais, aprovada em dezembro de 2019.

A lei que concedeu os reajustes em remunerações e adicionais entrou em vigor no início de 2022 e se espraia por 2023. O orçamento de 2021, mesmo diante da crise fiscal do país, não mexeu nesse item. Da mesma forma, o ontem apresentado, para 2022.

Esse ano, os militares foram a única categoria contemplada com reajuste, que consumiu R$ 7,1 bilhões dos cofres públicos, enquanto todo o restante do funcionalismo teve o salário congelado. Um general do Exército, por exemplo, que ganhava R$ 24.786,96 brutos, em 2019, emplaca 2023 com R$ 33.947,24.

PLOA 2022

Na peça orçamentária, houve pouca clareza em relação ao funcionalismo. Estão previstas 41.716 vagas por concurso público e mais 13.300 para promoções e progressões. Mas, devido ao alto número de aposentadorias (em 2020, foram mais de 38 mil), ficou a dúvida se esses preenchimentos serão suficientes para manter o quantitativo e a qualidade do atendimento.

O secretário do Tesouro, Bruno Funchal, deixou claro que eventual espaço orçamentário futuro não garante a correção das remunerações. “Não tem previsão de reajuste. O orçamento já está muito apertado. Tendo algum tipo de mudança por conta do precatório, vão ser definidas prioridades no orçamento. Não cabe agora a gente falar nisso”, enfatizou. Ariosto Culau, secretário de Orçamento, contou que os concursos estão detalhados no anexo V do PLOA – ainda não divulgado. “Há a necessidade de recomposição da força de trabalho pelo represamento da realização dos concursos nos últimos três anos”, admitiu Culau.

O economista Gil Castello Branco, especialista em contas públicas da Associação Contas Abertas, ironizou o documento. “O papel aceita tudo. O governo cumpriu o prazo constitucional (31/8), mas encaminhou uma proposta descasada de seus objetivos sociais e políticos. O orçamento definitivo surgirá no Congresso. E a não-previsão de reajustes salariais vai ocasionar forte pressão por parte dos servidores civis, há anos sem aumento. O Congresso, em véspera de ano eleitoral, é sensível às pressões, especialmente dos servidores”, assinalou.

Despesa

O gasto com pessoal previsto para 2022 ficou menor que o de 2021. De acordo com os dados do PLOA 2022, o montante é de R$ 342,798 bilhões, o equivalente a 3,6% do Produto Interno Bruto (PIB, soma das riquezas do país). O total é inferior ao previsto na Lei de Diretrizes Orçamentárias (LDO), divulgada no início de agosto, que indicava inicialmente gasto de R$ 346,328 bilhões (3,9% do PIB). E embora o valor nominal seja superior ao do ano passado (R$ 332,355 bilhões) é menor em percentual do PIB (era 3,8%). Para os servidores, em 2022, ainda estão reservados, R$ 13,709 bilhões (0,01% do PIB) para sentenças judiciais.

Do Orçamento total (R$ 1,610 trilhão, acima dos R$ 1,485 trilhão de 2021), de gastos com pessoal e custeio, R$ 1,540 trilhão estarão à disposição do Poder Executivo. Para os demais Poderes, serão R$ 69,704 bilhões, sendo R$ 47,879 bilhões para o Judiciário, R$ 13,909 bilhões, para o Legislativo, R$ 7,310 para o Ministério Público da União e R$ 606 milhões para a Defensoria Pública da União.

AMB é contra o aumento do prazo de quarentena para juízes disputarem eleições

Em nota, a entidade, sem citar o projeto, condena a quarentena de cinco anos para militares, policiais, membros do Ministério Público e juízes possam concorrer a cargo eletivo. O dispositivo inserido no projeto de lei complementar que estabelece um novo Código Eleitoral brasileiro está na proposta da deputada Soraya Santos (PL-RJ) e relatada por Margarete Coelho (PP-PI) na Comissão de Constituição e Justiça da Câmara

“A Associação dos Magistrados Brasileiros (AMB), maior entidade representativa da magistratura no país, lembra que juízes, desembargadores e ministros, como quaisquer cidadãos, têm os direitos políticos assegurados pela Constituição Federal – que em nenhum de seus dispositivos proibiu a candidatura de quem exercia funções jurisdicionais: apenas condicionou-a à prévia renúncia ao cargo público.

Os marcos legais em vigor já estipulam prazos rígidos para que magistrados e integrantes do Ministério Público deixem os cargos caso almejem concorrer a mandatos eletivos, em isonomia com outras classes que dispõem da mesma prerrogativa.

A repentina ampliação do tempo de inelegibilidade eleitoral para determinadas categorias de servidores, especialmente às vésperas de um processo eleitoral, constitui flagrante casuísmo no atual contexto político – além de violar as garantias de milhares de brasileiras e brasileiros que dedicaram suas vidas à prestação de serviços públicos essenciais à população.

Tentativas de impedir que magistrados venham a participar do debate público e da vida política do país contrariam frontalmente o espírito do constituinte originário, que não impôs limites ao exercício da cidadania por parte daqueles que um dia integraram o Poder Judiciário ou atuaram no Sistema de Justiça.”

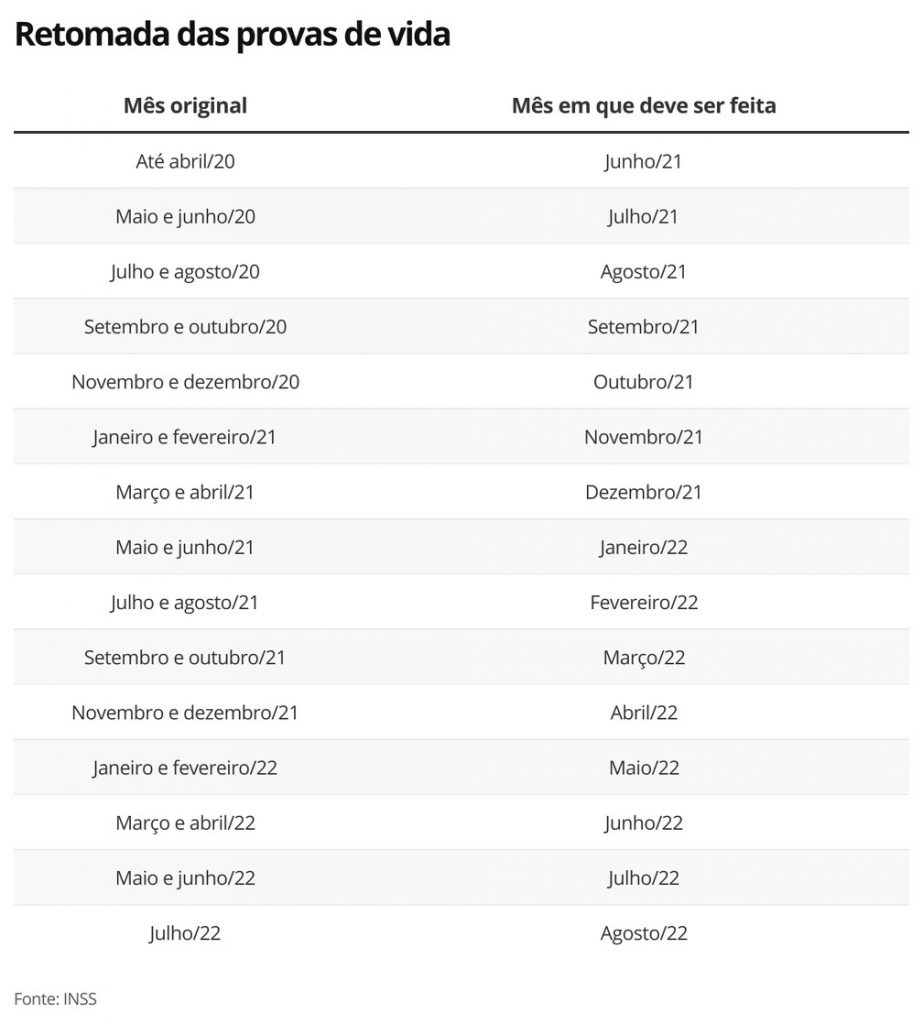

Além do prazo para a confirmação, a novidade são os direitos para segurados de qualquer idade sem condições de se locomover, e maiores de 80 anos, aptos ou não de chegar ao banco ou às agências da Previdência Social

O Instituto Nacional do Seguro Social (INSS) divulgou novo calendário para a prova de vida de aposentados e pensionistas. Os segurados devem estar atentos para não perder os prazo, que agora inclui os meses de janeiro a agosto de 2022 para quem tem que fazer a comprovação entre maio de 2021 e julho de 2022 (antes ia até dezembro de 2021). Mas não esqueçam de que quem precisava provar que estava vivo em maio e junho de 2020, terá que fazer o procedimento até 31 de julho para não ter o benefício suspenso. E quem quiser antecipar, pode fazer a prova de vida antes.

Segundo o diretor de Benefícios do INSS, José Carlos de Oliveira, o novo calendário deve ser acompanhado por todos, e não apenas aqueles que não conseguiram fazer a prova de vida em 2021. “É importante lembrar que as pessoas com mais de 80 anos e com dificuldade de locomoção não precisam ir até o banco. Nesses casos, o próprio beneficiário, ou um familiar, pode pedir o serviço de prova de vida domiciliar”, destacou Oliveira. De acordo com o INSS, cerca de 36 milhões de beneficiários devem fazer a prova de vida anualmente.

João Badari, especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados, concorda que a medida é importante, principalmente nesse momento de pandemia. “Uma novidade que vai facilitar a vida de pessoas de idade e de quem está acamado. Agora, além da prova de vida no banco e da facial, tudo poderá ser resolvido na casa do segurado”, reforça Badari. Eduardo Marciano, gerente do Departamento Pessoal da King Contabilidade assinalou que a comprovação é necessária para combater as fraudes.

“Ainda acontece de a pessoa morrer, ninguém ficar sabendo e o familiar continuar recebendo. Por isso, é necessária a prova de que o segurado está vivo”, disse Marciano. A prova de vida é obrigatória para aposentados e pensionistas que recebem benefícios em conta corrente, poupança ou cartão magnético. Estava suspensa durante o período da pandemia e voltou a ser obrigatória a partir de 1º de junho.

Atenção ao prazo

Quem perdeu o prazo da prova de vida terá o benefício suspenso. É importante procurar o banco o quanto antes, alerta o INSS. Se isso aconteceu, basta comparecer ao banco onde recebe o pagamento, fazer a comprovação de vida e o pagamento é liberado na hora. Se o beneficiário já tem biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento de Trânsito (Detran), poderá ainda fazer a comprovação pelo aplicativo do Meu INSS, sem ir ao banco.

Mas, se tiver dificuldade, na rede bancária ou pelo aplicativo Meu INSS, entre em contato com a Central 135 para o atendimento em uma Agência da Previdência Social. Isso porque, após a suspensão do pagamento, se a prova de vida não for feita em até seis meses, o benefício será cessado. O segurado terá que pedir a reativação do benefício pelo Meu INSS.

O passo a passo está no link: https://www.gov.br/pt-br/servicos/solicitar-reativacao-de-beneficio. Demora um pouco, porque o pedido será analisado pelo INSS (em torno de 40 dias) e somente depois de aprovado, o pagamento é liberado em até 72 horas.

Prova de vida em casa

Será feita com a visita de um funcionário do INSS à residência do segurado que, em qualquer idade, não tenha como se locomover, ou para maiores de 80 anos, com ou sem problemas de locomoção. Pessoas que não podem se locomover ou seus representantes devem ligar no 135 ou acessar o site Meu INSS para agendar a prova de vida. Não precisam de cadastramento de procuração ou comparecimento a uma agência. Mas é preciso testado médico ou declaração emitida pelo profissional médico competente.

Nos requerimentos pelo 135, a própria central agendará a apresentação da documentação comprobatória, e o requerente saberá a data para comparecimento na agência ou possibilidade de anexá-la pelo Meu INSS. Deverá ser selecionado o serviço “Solicitar Prova de Vida – Dificuldade de locomoção”, do tipo tarefa, modalidade atendimento à distância, código 4972, sigla Pvidaflo, para emergências e prioridades.

Para os com mais de 80 anos, o pedido é pelo serviço “Solicitar Prova de Vida – Maior de 80 anos” – código 4952, sigla Pvidaidoso, cujo cumprimento deve ser emergencial e prioritária. A tarefa “Solicitar Prova de Vida – Maior de 80 anos” criará automaticamente a subtarefa “Pesquisa Externa – Prova de Vida” – código 4953, sigla Pexprivuda, cujo cumprimento deve emergencial e prioritária.

Presencial

Aposentados e pensionistas que tiverem a biometria bancária cadastrada poderão usar qualquer caixa eletrônico. vida. Muitos bancos aceitam qualquer transação nos terminais como prova de vida, como a retirada de um extrato bancário, por exemplo. Os que não têm biometria, podem ir à agência bancária com CPF e documento com foto.

Digital

O INSS, em parceria com a Secretaria Especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, a Dataprev e o Serpro, iniciou em fevereiro um projeto piloto para a prova de vida sem sair de casa. Cerca de 6 milhões de beneficiários já estão aptos para a biometria facial. Nesse caso, a prova é pelos aplicativos Meu gov.br (https://www.gov.br/pt-br/apps/meu-gov.br) e Meu INSS. Ao acessar o Meu INSS, o segurado saberá se está apto a fazer a prova de vida por biometria. Se não estiver, terá de ir até a uma agência bancária.

Quem mora no exterior

O INSS divulgará um novo ato com orientações e prazos específicos. Mas quem mora no exterior, pode encaminhar as provas de vida feitas em representações diplomáticas ou consulares brasileiras, depois de preencher o “Formulário Específico de Atestado de Vida para comprovação perante o INSS”, assinado na presença de um notário público local e devidamente apostilado pelos órgãos designados em cada país, para os casos de residentes em países signatários da Convenção sobre a Eliminação da Exigência de Legalização.

Cuidado com golpes

O INSS informa que não entra em contato direto com o beneficiário para pedir qualquer informação, dados pessoais ou fotografias, para concretizar a prova de vida. Se tiver em dúvida, procure os canais de atendimento remoto como a assistente virtual (chatbot Helô), disponível no site (gov.br/meuinss) e aplicativo do Meu INSS. Ou ligue para o telefone 135, de segunda a sábado, das 7 horas às 22 horas (horário de Brasília), informou o INSS.

O prazo será retomado a partir de 1º de janeiro de 2022. O objetivo é mitigar os impactos da pandemia. O processo selecionou candidatos para cargos de nível médio (técnico) e superior (analista) para diversas áreas como administração, contabilidade, suporte em tecnologia da informação e taquigrafia.

A presidente do Tribunal Superior do Trabalho (TST) e do Conselho Superior da Justiça do Trabalho (CSJT), ministra Maria Cristina Peduzzi, assinou, na quarta-feira (9), ato que prorroga a suspensão do prazo de validade do concurso do Tribunal Superior do Trabalho de 2017. O prazo será retomado a partir de 1º janeiro de 2022.

“O ato leva em consideração a Recomendação 96 do Conselho Nacional de Justiça (CNJ), que sugere a prorrogação, até 31/12/2021, dos concursos públicos vigentes, como meio de mitigar o impacto decorrente das medidas de combate à pandemia da covid-19. O prazo considera a vigência do Decreto Legislativo 6/2020, que reconhece a ocorrência do estado de calamidade pública no país”, informa o tribunal.

A suspensão se aplica ao concurso público para cargos efetivos do Quadro de Pessoal do TST, pelo Edital 1/2017. As provas foram aplicadas em 19/11/2017, e o resultado final divulgado em 2/7/2018.

Último dia: 38,9% dos motoristas de app ainda não declararam IR

Especialista separou algumas dicas para os profissionais que ainda não enviaram o documento. O grande diferencial da declaração de Imposto de Renda de motoristas de app para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável

No último dia do prazo para a declaração do Imposto de Renda 2021, 38,9% dos motoristas de app relataram ainda não ter entregue a sua declaração à Receita Federal, segundo levantamento da Kovi -, startup de locação de veículos para condutores de app -, com 162 profissionais da sua base. Muitos desses profissionais ainda têm dúvidas na hora de declarar os ganhos com as corridas. Pensando nisso, Rodrigo Sousa, Controller da Kovi separou dicas para auxiliá-los nesse processo.

Como declarar

Todo motorista de app é classificado como profissional autônomo, sem vínculo empregatício e recebe rendimentos de pessoas físicas intermediados pela empresa do aplicativo. Segundo Rodrigo Sousa, Controller da Kovi, por esse motivo, esses profissionais precisam declarar o IR nas seguintes condições: caso a soma dos rendimentos tributáveis, por exemplo, a soma de todas as corridas feitas no ano, forem maiores que R$ 28.559,70 e se a soma dos rendimentos não tributáveis, como doações, ganhos com o seguro ou venda de bens, ultrapassar R$ 40 mil.

“Já para quem tenha feito operações de qualquer tipo na Bolsa de Valores de até R$ 20 mil por mês em 2020, não precisa pagar o IR, mas é necessário declará-lo no campo “Rendimentos Isentos e Não Tributáveis”. Caso o valor mensal supere R$ 20 mil, ele é tributável e deve ser declarado como renda variável”, completa. Além dessas opções, Rodrigo explica que o motorista precisará declarar caso tenha alguma receita de produção ou atividade rural. “Se tiver adquirido algum tipo de bem material, como casa ou carro, o investimento também deverá entrar na declaração do motorista”, alerta.

Esses profissionais estão sujeitos ao recolhimento mensal do Imposto de Renda pelo carnê-leão, programa que calcula automaticamente o pagamento do tributo da categoria. O ideal é que, mensalmente, o motorista some o valor de todas as corridas. Caso fique dentro do limite de isenção mensal de R$ 1.903,98, o profissional não precisará recolher o IR daquele mês. Mas, se passar, será preciso gerar uma guia pagar o tributo até o último dia útil do mês seguinte, respeitando a tabela progressiva do imposto. É possível importar os dados do carnê-leão para a declaração de renda. Se durante os 12 meses, os ganhos do motorista não somarem mais que R$ 28.559,70, o profissional poderá receber de volta todos os impostos que recebeu durante o ano.

Empresas de aplicativos são obrigadas a fornecer um documento com o detalhamento das corridas de cada motorista. E, de acordo com a Kovi, o grande diferencial da declaração de Imposto de Renda de motoristas para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável. O restante deve ser colocado na parte de rendimentos isentos e não tributáveis. É uma exclusividade da categoria. Vale lembrar também que neste ano, a Receita Federal divulgou algumas novidades, tais como, a obrigatoriedade de declarar o auxílio emergencial de quem recebeu de R$ 22.847,76 em outros rendimentos tributáveis e a criação de três campos na ficha de “Bens e direitos” para o contribuinte informar ganhos com criptomoedas e outros ativos eletrônicos.

Sobre a Kovi

Fundada em 2018 por dois ex-executivos da 99, Adhemar Milani Neto e João Costa, a Kovi é uma startup disruptiva que, de forma colaborativa com montadoras e locadoras, proporciona a locação de carros a motoristas de aplicativo de uma maneira simples, barata e com uma excelente experiência. Uma das startups que mais cresceu em 2019 no país, a Kovi busca revolucionar a indústria ao facilitar a vida do motorista e das locadoras, desburocratizando os processos e garantindo segurança para os dois lados. Em Setembro de 2020, ficou entre as 5 melhores empresas de satisfação do cliente, na categoria Rent a Car, segundo pesquisa do Instituto MESC. Em 2021 foi reconhecida pela Tracxn no “Soonicorn Club Awards 2021, prêmio do México de startups. www.kovi.com.br

Estamos na reta final para a entrega da Declaração do Imposto de Renda da Pessoa Física (DIRPF). cujo prazo se encerra em 31 de maio. O ideal é entregar o documento, mesmo que incompleto, ou até com algum erro. Mas não tente passar a perna no Leão na tentativa de ter restituição mais gorda, pagar menos imposto ou por falta de conhecimento

Ilustração: Portal Contábeis

Muitas vezes, na ânsia de ter uma restituição mais robusta, os contribuintes acabam perdendo tempo com informações irrelevantes que não serão consideradas pelo Fisco. “Bobagens” no imposto de renda não são aceitas pela Receita Federal.

Para apontar o que não vai ter abatimentos, os especialistas Renata Soares Leal Ferrarezi, advogada tributarista e consultora, Marcelo Soares de Sant Anna, advogado e contador, sócio fundador do Sant’Anna & Cescon Advocacia Tributária, Sandro Rodrigues, economista, contabilista e fundador da Attend Assessoria Consultoria e Auditoria S/S, e Elvira de Carvalho, especialista em IR da King Contabilidade, apontam o que pode ser dispensado.

Veja as principais “bobagens”:

- Bens móveis, tais como antiguidades, obras de arte, objeto de uso pessoal e utensílios, bem como os direitos cujo valor de aquisição unitário seja inferior a R$ 5.000,00;

- Bens de consumo não-duráveis – exemplo: computadores, televisão, móveis;

- Saldos de aplicações financeiras e de conta corrente bancária cujo valor individual em 31/12/2020 seja inferior a R$ 140,00;

- Os ônus reais e obrigações da PF e de seus dependentes em 31/12/2020, com valor inferior a R$ 5.000,00;

- Gastos com aulas: idiomas estrangeiros, música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados, bem como gastos com cursos preparatórios para concursos e vestibular;

- Gastos com uniforme, material e transporte escolar, gastos com dissertação de mestrado ou tese de doutorado, bem como gastos com passagens e estadias feitos pelo contribuinte, com ele próprio ou com seus dependentes, a fim de estudar no exterior, não podem ser deduzidos como despesas de Instrução.

- Pagamentos feitos a entidades que tenham por objeto a criação e a educação de menores desvalidos e abandonados;*

- Plano de Saúde, quando é pago pela empresa e despesas com seguro-saúde, medicamentos (exceto se estiver em conta hospitalar);**

- Serviços de coleta e armazenamento de célula-tronco;

- Contratação de enfermeiros;***

- Despesas com passagem e hotel para fins de tratamento médico;

- Implante de silicone, quando considerado um tratamento estético;

- Gastos com veterinários;

- Observações:

- *Atualmente não é mais possível deduzir doações efetuadas diretamente a entidades cujo objeto seja a criação e educação de menores (instituições de acolhimento).

O contribuinte pessoa física, poderá deduzir diretamente do Imposto de Renda devido na Declaração de Ajuste Anual (DAA) as doações feitas aos Fundos dos Direitos da Criança e do Adolescente e a instituição para se beneficiarem dessas doações devem ser cadastradas e cumprirem os requisitos legais para receber os recursos dos Fundos.

As doações, em espécie ou em bens, feitas diretamente aos Fundos Nacional, estaduais, distrital e municipais dos Direitos da Criança e do Adolescente, realizadas no decorrer do ano-calendário anterior ao da Declaração de Ajuste Anual (no caso em 2020), podem ser deduzidas do Imposto de Renda apurado nesta declaração, desde que atendido o limite global de 6% (seis por cento) previsto no artigo 55 da Instrução Normativa RFB nº 1.131/2011.

Para exemplificar, admitindo que uma pessoa física tenha efetuado durante o ano-calendário de 2020 doações ao Fundo Municipal dos Direitos da Criança e do Adolescente. O valor total das doações foi de R$ 2.000,00 e que na declaração a ser entregue no ano de 2021, tenha apurado Imposto de Renda devido antes das deduções e do Imposto de Renda Retido na Fonte (IRRF) ou pago no carnê-leão no valor de R$ 12.000,00.

Neste caso, o limite global para dedução das doações, considerando que ano-calendário de 2020 não fez outros tipos de doações (cultura e audiovisual, por exemplo), é de R$ 720,00 (R$ 12.000,00 X 6%). Assim, se considerarmos que o Imposto de Renda devido seja de R$ 6.000,00 e o Imposto de Renda Retido na Fonte durante o ano de 2021 seja de R$ 5.500,00, teremos um Imposto de Renda a ser restituído de R$ 220,00 ( 6.000,00 – 720,00 = 5.280,00 – 5.500,00 = 220,00 de IR a restituir).

Na Ficha “Doações Efetuadas”, devem ser informadas as doações efetuadas diretamente aos Fundos controlados pelos Conselhos dos Direitos da Criança e do Adolescente Nacional, Distrital, estaduais ou municipais no decorrer do ano-calendário de 2020 e as importâncias deduzidas a título de doações sujeitam-se à comprovação, por meio de documentos emitidos pelos conselhos gestores dos respectivos fundos.

Vale salientar que as doações em qualquer período do ano-calendário, por meio do pagamento de Guia de Recolhimento da União (GRU) ou transferência bancária (TED ou DOC), em nome do Fundo Nacional para a Criança e o Adolescente (FNCA). Porém, para fins de dedução do Imposto de Renda da Pessoa Física de 2021, deve ter sido feita no ano-calendário de 2020.

As contribuições pagas às Associações de Pais e Mestres e as associações voltadas para a educação;

Valor despendido para pagamento do crédito educativo;

Gastos com alimentação e transporte público ou privado;

**No caso dos planos de saúde que é pago pela empresa, ela coloca no informe de rendimentos para que o funcionário saiba aquilo que ele pagou como coparticipação, por exemplo, e este valor o funcionário possa lançar na sua declaração. A empresa deve informar o CNPJ correto porque o funcionário não vai saber, mas se houver erro e cair na malha fina, deve-se ir ao posto fiscal da Receita e esclarecer. Não é um problema grave. Agora se o empregado pagou algo por fora, ou seja, algo que não foi pago pela empresa ou descontado pela empresa, ele então vai lançar esse pagamento na sua declaração.

***E também a “Contratação de enfermeiros”. O enfermeiro não é considerado um funcionário? Quando é contratado, porque não deve ser declarado? Não há na legislação previsão para dedução de despesas com pagamentos de enfermeiros. Estes valores somente serão deduzidos se integrarem a conta de internação do contribuinte ou seus dependentes, ou seja, desde que integrem a fatura emitida pelo hospital.

O terceiro ponto relativo a enfermeiro a Receita Federal entende não ser dedutível a menos que esteja dentro da estrutura de um hospital e esteja no pacote da internação. Podem ser deduzidos os pagamentos feitos a assistente social, massagista e enfermeiro?

As despesas efetuadas com esses profissionais são dedutíveis desde que realizadas por motivo de internação do contribuinte ou de seus dependentes e integrem a fatura emitida pelo estabelecimento hospitalar.

Fontes:

Renata Soares Leal Ferrarezi – advogada tributarista e consultora em São Paulo.

Marcelo Soares de Sant Anna – advogado e contador, sócio fundador do Sant’Anna & Cescon Advocacia Tributária – especialização em Direito Tributário pela PUC e Controladoria pela FECAP, além de LLM em Direito Empresarial pela Ceu Law School.

Sandro Rodrigues – economista, contabilista e fundador da Attend Assessoria Consultoria e Auditoria S/S

Elvira de Carvalho – especialista em IR da King Contabilidade

Nova versão do programa gerador da Declaração do IRPF 2021 já está disponível

O Documento de Arrecadação de Receitas Federais (DARF) para pagamento – inclusive para a devolução do auxílio emergencial – teve data de vencimento atualizada para 31 de maio. Quem emitiu o documento com o fim do prazo em 30 de abril, pode pagar até o fim de maio sem acréscimo, informa o Fisco

Importante destacar que, apesar da prorrogação do prazo, o cronograma de pagamento das restituições permanece o mesmo. Portanto, quanto antes for enviada a declaração, mais cedo o cidadão receberá a sua restituição de imposto de renda, explica a Receita.

Os contribuintes que consultarem seus débitos pelo e-CAC ainda poderão ver os valores de DARF com vencimento em 30 de abril. Após esta data, esses débitos aparecerão como vencidos. A mudança desses vencimentos, na conta corrente do contribuinte, ocorrerá até 10 de maio, acertando todos os débitos para a data de vencimento correta, de 31 de maio de 2021, alerta a Receita Federal.

Com a prorrogação do prazo de entrega da declaração do Imposto de renda para 31 de maio de 2021, instituída pela Instrução Normativa 2010/2021, todos os vencimentos vinculados a essa data limite também foram prorrogados, por isso, a Receita Federal deixou em seu site na internet uma nova versão do Programa do Imposto de Renda (PGD/IRPF 2021), a versão 1.3, que já emite os DARF com os novos vencimentos.

“Importante ressaltar que o DARF anteriormente emitido com vencimento em 30 de abril pode ser pago até 31 de março, sem acréscimos de qualquer espécie. Ou seja, se o cidadão emitiu o DARF do imposto de renda 2021 com vencimento em 30/04, o pagamento poderá ser realizado até 31/05 sem necessidade de reimpressão e sem nenhuma correção”, reforça o Leão.

Foram prorrogadas para 31 de maio as datas de vencimento para o pagamento:

do DARF cota única;

da primeira cota;

da devolução do auxílio emergencial;

da doação relativa ao Estatuto da Criança e do Adolescente; e

da doação relativa aos Fundos controlados pelos conselhos do Idoso

Prorrogação

A prorrogação do prazo de entrega e a nova versão do PGD (2021), de acordo com a Receita, foram para “suavizar as dificuldades impostas pela pandemia do coronavírus (covid-19), com objetivo de proteger a sociedade, evitando que sejam formadas aglomerações nas unidades de atendimento e demais estabelecimentos procurados pelos cidadãos para obter documentos ou ajuda profissional. Assim, a Receita Federal contribui com os esforços do governo federal na manutenção do distanciamento social e diminuição da propagação da doença”.

Acesse a nova versão do PGD/2021

Sindilegis pede extensão do prazo de indicação de emendas impositivas

Em consequência da pandemia e do risco de contaminação, o Sindilegis pede flexibilização do prazo de indicação de emendas. Em ofício ao presidente da Câmara dos Deputados, Deputado Arthur Lira, o sindicato externa preocupação pelo aumento da circulação de pessoas na Casa

O Sindilegis protocolou Ofício no 81/2021, nesta quarta-feira (28), em que solicita ao deputado Arthur Lira (PP-AL), presidente da Câmara dos Deputados, que seja estendido o prazo para indicação de beneficiários de emendas individuais de execução obrigatória – também conhecidas como emendas impositivas -, bem como o estabelecimento da ordem de prioridade, no Sistema Integrado de Planejamento e Orçamento (SIOP).

O pedido tem como base a pandemia provocada pelo coronavírus, com um cenário alarmante de mais de um milhão de casos ativos da doença e média de 2.431 mortos na última semana. Já no Distrito Federal, o registro médio é de quase mil novas contaminações e 62 óbitos por dia – ou duas mortes por hora, com a taxa de ocupação de UTIs tendo atingido o patamar de 99,54% na última terça-feira (27/04).

Tradicionalmente, a Câmara dos Deputados recebe um grande volume de pessoas transitando nas dependências nesta época, onde milhares de prefeitos de todo o país, muitas vezes acompanhados de suas respectivas assessorias, vão ao Congresso para articular com parlamentares de seus estados a destinação de emendas aos seus municípios, e a priorização na ordem de execução.

“Para preservar a vida de todos que transitam pela Casa e buscando evitar o agravamento do quadro da pandemia, o Sindilegis pede a flexibilização do prazo, que, conforme divulgado, estará aberto entre os dias 26 de abril e 11 de maio para indicação de beneficiários/prioridade. No documento, o Sindicato também pede o endurecimento das medidas de biossegurança, previstos no Ato da Mesa 179/2021, que intensificam a prevenção em decorrência da emergência em saúde pública de importância internacional relacionada à pandemia de Covid-19”, informa a entidade.

CPI da Pandemia: o presidente do Senado pode simplesmente recusar a instaurar?

“Não cabe ao presidente do legislativo – no caso do Senado Federal – verificar a conveniência ou oportunidade de instalar ou não a CPI. No entanto, tenho sérias dúvidas em relação a efetividade da CPI, especialmente quando a base de apoio do Presidente da República compõe a maioria do Senado Federal”

Marcelo Aith*

Em decisão monocrática, exarada na última quinta-feira (8), o ministro Luís Roberto Barroso, do Supremo Tribunal Federal (STF) determinou que o presidente do Senado Federal adote as providências necessárias para a instalação da Comissão Parlamentar de Inquérito (CPI) para apurar eventuais omissões do governo federal no enfrentamento da pandemia da Covid-19.

Barrosso deferiu a liminar pedida no mandado de segurança impetrado pelos senadores Alessandro Vieira e Jorge Kajuru. Desta decisão cabe algumas questões: Presentes os requisitos constitucionais, pode o presidente de uma casa de lei, sustentando ser inoportuno e inconveniente, deixar de instalar uma comissão parlamentar de inquérito? Qual o objetivo final de uma CPI, o que ela busca apurar?

Nos termos do artigo 58, §3º, da Constituição, as CPIs, “que terão poderes de investigação próprios das autoridades judiciais, além de outros previstos nos regimentos das respectivas Casas, serão criadas pela Câmara dos Deputados e pelo Senado Federal, em conjunto ou separadamente, mediante requerimento de um terço de seus membros, para a apuração de fato determinado e por prazo certo, sendo suas conclusões, se for o caso, encaminhadas ao Ministério Público, para que promova a responsabilidade civil ou criminal dos infratores”.

Extrai-se do texto constitucional os seguintes requisitos necessários para a instauração de uma CPI: a) requerimento de um terço de seus membros; b) apuração de fato determinado e; c) por prazo certo.

Os impetrantes – senadores da República – sustentaram que em 15 de janeiro de 2021 foi apresentado requerimento de instalação de CPI, por iniciativa do senador Randolfe Rodrigues e subscrito por 30 senadores, mas transcorridos quase dois meses desde a apresentação do requerimento e cerca de 40 dias desde a eleição e posse do atual presidente do Senado, não houve a adoção de nenhuma medida para instalação. Concluem os impetrantes que a conduta omissiva do presidente do Senado afronta a previsão do art. 58, § 3º, da Constituição e viola direito líquido e certo dos impetrantes e dos demais signatários do requerimento.

Em sua decisão, o ministro Barroso pontua, com absoluto acerto, que: “Verifico, nesta primeira análise, a plausibilidade jurídica dos fundamentos da impetração. De acordo com consistente linha de precedentes do STF, a instauração do inquérito parlamentar depende, unicamente, do preenchimento dos três requisitos previstos no art. 58, § 3º, da Constituição. São eles: (i) o requerimento de um terço dos membros das casas legislativas; (ii) a indicação de fato determinado a ser apurado; e (iii) a definição de prazo certo para sua duração. Significa dizer que a instalação de uma CPI não se submete a um juízo discricionário do presidente ou do plenário da casa legislativa. Não pode o órgão diretivo ou a maioria parlamentar se opor a tal requerimento por questões de conveniência e oportunidade políticas. Atendidas as exigências constitucionais, impõe-se a criação da Comissão Parlamentar de Inquérito”.

Conforme preconizado pelo ministro Barroso a instalação da comissão parlamentar de inquérito, preenchidos os requisitos constitucionais (art. 58, §3º, da CR), o presidente da casa legislativa está compelido a implementar a CPI, sob pena de crime de prevaricação. O presidente não tem autorização constitucional para decidir se instala ou não a comissão parlamentar de inquérito. Assim, sendo formulado requerimento por um terço dos membros, com escopo de apurar fato determinado e por um período certo, não cabe ao presidente do legislativo – no caso do Senado Federal – verificar a conveniência ou oportunidade de instalar ou não a CPI.

O preceito constitucional busca preservar o direito da minoria, evitando-se, assim, o arbítrio da maioria. Cabe aqui transcrever trecho da decisão do Ministro Barroso que evidencia, com absoluta clareza, a importância da minoria no cenário democrático:

“(…) para que o regime democrático não se reduza a uma categoria político-jurídica meramente conceitual, torna-se necessário assegurar, às minorias, mesmo em sede jurisdicional, quando tal se impuser, a plenitude de meios que lhes permitam exercer, de modo efetivo, um direito fundamental que vela ao pé das instituições democráticas: o direito de oposição.

Há razoável consenso, nos dias atuais, de que o conceito de democracia transcende a ideia de governo da maioria, exigindo a incorporação de outros valores fundamentais, que incluem igualdade, liberdade e justiça. É isso que a transforma, verdadeiramente, em um projeto coletivo de autogoverno, em que ninguém é deliberadamente deixado para trás. Mais do que o direito de participação igualitária, democracia significa que os vencidos no processo político, assim como os segmentos minoritários em geral, não estão desamparados e entregues à própria sorte. Justamente ao contrário, conservam a sua condição de membros igualmente dignos da comunidade política”

Dessa forma, não ingressando na questão da conveniência e oportunidade da instalação da CPI da Pandemia, a decisão do ministro Roberto Barroso está juridicamente correta, não cabendo reparos. No entanto, tenho sérias dúvidas em relação a efetividade da CPI, especialmente quando a base de apoio do Presidente da República compõe a maioria do Senado Federal.

*Marcelo Aith – Advogado especialista em Direito Público e professor convidado da Escola Paulista de Direito (EPD)