Tag: PIB

A projeção atuarial apresentada pelo governo na PLDO de 2020, a base para justificar a necessidade de reforma da previdência, apresenta muitos problemas, na análise da professora Denise Gentil. Os mais impactantes são a ausência de memória de cálculo, ou seja, do conjunto completo de planilhas do modelo. Constata-se ainda a disponibilidade apenas parcial dos parâmetros usados nas simulações do governo presentes na PLDO/2020. E, finalmente, o mais importante, é a constatação de que o modelo de projeção, como apresentado pelo governo, não pode ser replicado por auditores independentes.

Os problemas não param por aí. O modelo estima uma taxa de crescimento do PIB que é acentuadamente reduzida ao longo das várias décadas projetadas, sem que se apresente uma justificativa para este cenário. A taxa de crescimento mais elevada do PIB é de 2,74% em 2023 e passa a entrar em declínio progressivo até 2060, quando atinge o valor mínimo de 0,75%. Essa hipótese torna evidente que o cenário construído pelo governo para a economia brasileira é extremamente pessimista, além projetar um país impenetrável por políticas de desenvolvimento econômico, no qual, não só a previdência pública é artificialmente inviabilizada, mas própria a economia como um todo, destaca Denise Gentil.

Ao mesmo tempo que deprime o PIB, a projeção atuarial da PLDO de 2020 infla o reajuste dos benefícios no piso previdenciário. Nos primeiros anos projetados o reajuste é feito pela inflação. A partir de 2023 a regra é alterada para uma política de reajuste do salário mínimo com ganhos reais (inflação do ano anterior somado ao crescimento do PIB de dois anos antes). Desta forma, ao mesmo tempo em que projeta um crescimento econômico mínimo, o governo estima reajustes de benefícios para o futuro cuja regra não pratica hoje, mas que se torna útil apenas para afetar o crescimento exagerado da relação despesa/PIB.

Em relação ao de impacto social, os trabalhadores que hoje se aposentam por idade só conseguem contribuir, em média, com 5,1 parcelas por ano, em função do elevado desemprego, informalidade e baixos salários. Assim, ao elevar tal tempo de contribuição para 20 anos (240 parcelas de contribuição), o governo obriga os trabalhadores a continuarem no mercado, em média, por mais 11,8 anos para alcançar os 5 anos adicionais de contribuição exigidos pela PEC (60 parcelas de contribuição). Homens que completam 65 anos de idade tendo 15 anos de contribuição, com a reforma, terão que continuar trabalhando até alcançar, em média, a idade de 76,8 anos. Ou seja, muitos dos que conseguem se aposentar pela regra atual não mais conseguirão o benefício da aposentadoria. Os dados da simulação, diz a professora, revelaram também que, dos homens que se aposentam por idade em 2016, 56,6% não teriam conseguido se aposentar com as regras da PEC 6/2019 (por insuficiência do tempo de contribuição), enquanto que, para as mulheres, o percentual alcança 98,69%.

A mesma leitura é aplicada para os aposentados rurais e professores, em que os percentuais de exclusão sobem com as regras da PEC são de 56,60% (homens), 98,45% (mulheres) no caso dos rurais e de 90,44% (homens) e 97,96% (mulheres) para os professores, caso a PEC estivesse em vigor em 2016.

Para as regiões Norte e Nordeste, que possuem expectativa de vida para o homem de 69,43 anos e de 69,77 anos para as mulheres tem-se um total desequilíbrio entre a reforma proposta e a realidade de vida destes trabalhadores.

Para o caso das mulheres, o substitutivo do relator, Deputado Samuel Moreira, manteve a elevação da idade mínima de aposentadoria para 62 anos, porém, reduziu o tempo de contribuição, revertendo para os mesmos 15 anos da regra atual. Mesmo assim, ainda se observa que as mulheres serão mais atingidas que os homens, visto que para as mulheres que se aposentam por idade na regra atual, a proporção de aposentadorias postergadas é de 74,82%.

Uma nova queda de braço pode começar a surgir com o vazamento de informações de que antigo projeto – ou algo semelhante – de Michel Temer retornará. Para o mercado, o governo acertou, para servidores o Ministério da Economia comete mais um erro

A notícia de que o Ministério da Economia estuda limitar o salário do funcionalismo, de forma que a remuneração de entrada, por concurso, se assemelhe ao valor pago aos trabalhadores da iniciativa privada na mesma função, foi mais um indício, de acordo com analistas de mercado, de que a proposta de corte de despesas com pessoal e de incentivo aos investimentos caminha na direção correta. “Uma sinalização, sem dúvida, de que o custo do ajuste fiscal está sendo distribuído”, destaca o economista Eduardo Velho, sócio-executivo da GO Associados.

O assunto não é novo. Já foi ventilado em 2018, pelo antecessor de Guedes, Dyogo Oliveira (então ministro da Fazenda), em 2017. À época, o “pacote de maldades”, como foi apelidado pelos servidores federais, incluía congelamento de salários até 2019, salário de entrada para novos funcionários públicos limitado a R$ 5 mil mensais e aumento de 13 para 30 o número de degraus para progressão na carreira. A previsão era de que, com todas essas medidas, se chegaria a uma economia de R$ 70 bilhões, em 10 anos.

“O impacto pode ser pequeno. São praticamente R$ 7 bilhões por ano e, no total, os R$ 70 bilhões, equivalem a 0,01% do Produto Interno Bruto (PIB, soma das riquezas do pais) de 2018, de cerca de R$ 7 trilhões. Mas o que chama a atenção é o conjunto de medidas dos últimos 10 dias”, assinala Velho. Entre elas, ele cita o destravamento das pauta de interesse do Executivo no Congresso, como a aprovação de projetos para o saneamento, combate às fraudes no INSS e autorização para privatização, sem o aval do Legislativo. “A perspectiva é de futura queda dos juros e da inflação e melhor ambiente para os investimentos. E esse corte nas despesas com pessoal é mais um item que pode aumentar a confiança”, completa o economista.

No entender do economista Gil Castello Branco, especialista em finanças públicas da Associação Contas Abertas, se o estudo do Ministério da Economia se concretizar, ficará claro para os investidores que o governo está em consonância com os últimos relatórios de respeitadas instituições. “Estudos do Banco Mundial já provaram que, no Brasil, os servidores ganham mais que os seus pares na iniciativa privada. A diferença chega a quase 70%. Outro relatório do Ipea aponta que o país gasta 13,1% do PIB com os 11,5 milhões de servidores nas três esferas. Outro estudo mais recente da FGV mostra que algumas carreiras estão entre os mais ricos do brasil. São provas de que algo tem que ser feito”, lembra Castello Branco.

O resultado da disparidade, de acordo com o especialista, é um quadro “esdrúxulo”, no qual o Estado fica impedido de contratar mão de obra especializada do mercado (técnicos que ganham cerca de R$ 1 milhão por ano, ou R$ 70 mil por mês), porque tem que obedecer supostamente a um teto remuneratório, “ao mesmo tempo em que um único juiz, em Minas Gerais, recebeu R$ 700 mil de uma só vez, de benefícios e atrasados”. Mesmo durante os piores momentos de crise, destaca, enquanto os trabalhadores perdiam o emprego, os servidores conseguiram recuperar partes das perdas salariais.

“O país não está crescendo. De uma previsão de desenvolvimento de 2,5% do orçamento para 2019, já estamos com simulações de alta entre 0,5% a 1%. É isso que tem que ser visto. Nesse momento, o governo vai ter que cortar. Não vejo outra solução”, reforça Castello Branco. Procurado, o Ministério da Economia não quis se manifestar. As lideranças sindicais dos servidores, por outro lado, não demonstraram, aparentemente, preocupação com mais essa “ameaça da equipe econômica”.

Sem rumo

Rudinei Marques, presidente do Fórum Nacional das Carreiras de Estado (Fonacate), afirma que a possível redução do salário de entrada para supostamente contemplar os futuros novos servidores contrasta com recentes declarações do próprio ministro da Economia, Paulo Guedes. “Há pouco tempo ele (Guedes) não disse que não iria ter concurso? Se não terá concurso, então também não tem a quem oferecer os ganhos reduzidos”, ironiza. Marques acha esse regate de um projeto que não deu certo é mais uma demonstração de que o governo está “perdido”. “Não apenas os caricatos. Mas até os que são vistos como sérios não conseguem dar uma direção ao país. O que se vê é uma autoridade desmentindo a outra, reforça.

Sergio Ronaldo da Silva, secretário geral da Confederação Nacional dos Trabalhadores no Serviço Público Federal (Condsef), entende que a intenção de Paulo Guedes ao falar cada dia uma coisa diferente e contraditória é “deixar o servidor temeroso de enfrentar a constante retirada de direitos que o governo vem fazendo”. “Não é possível igualar coisas desiguais. Temos critérios diferentes. Gostaríamos muito de ter FGTS ou negociação coletiva anual como acontece na iniciativa privada, por exemplo. Ele (Guedes) vai igualar isso também?”, pergunta.

Da mesma forma que o projeto de reduzir o salário de entrada do servidor que presta concurso público não prospetou com Dyogo Oliveira, também não prosperará com Paulo Guedes, de acordo com Sérgio Ronaldo da Silva. “É uma discussão sem sentido. Não queremos essa segregação. O serviço público é um só. A diferença de salários de pessoas com a mesma função gera conflitos sem fim. Não pode haver servidor de classe A, B, ou C. Será que ele ainda não notou que essa estratégia não funciona?”, reforça Silva.

A Associação Nacional dos Procuradores do Trabalho (ANPT) e a Associação Nacional dos Magistrados da Justiça do Trabalho (Anamatra), em nota pública, apontam diversos fatores pelos quais não concordam com a redução de 90% das Normas Regulamentadoras (NRs) de segurança e saúde no trabalho vigentes no país, conforme declaração do presidente da República, Jair Bolsonaro. Lembram que no Brasil, de acordo com a OIT, os acidentes e doenças de trabalho causam perda anual de 4% do PIB, o que corresponde a R$ 264 bilhões

As entidades lembram o rompimento da Barragem de Brumadinho os 300 trabalhadores mortos para mostrar o tamanho do impacto que da revogação das NRs, “a bem da redução dos custos de produção”. “Propor o enxugamento dos custos previdenciários – como o Governo tem proposto ao Congresso Nacional, a reboque da PEC n.6/2019 – e ao mesmo tempo sugerir relaxamento das normas de saúde e segurança do trabalho significa, ao cabo e fim, entoar um discurso essencialmente incoerente, potencialmente inconsequente e economicamente perigoso”, afirma trecho do documento.

Confira a íntegra da nota.

“Nota pública – Normas Regulamentadoras

As entidades abaixo subscritas, representativas dos membros do Ministério Público do Trabalho e da Magistratura do Trabalho de todo o Brasil, tendo em vista as declarações proferidas em redes sociais, no último dia 13 de maio de 2019, pelo Exmo. Senhor Presidente da República Jair Bolsonaro, de que o governo promoverá redução de 90% nas Normas Regulamentadoras (NRs) de segurança e saúde no trabalho vigentes no país, vêm a público externar o seguinte:

Decorridos menos de quatro meses do rompimento da barragem do Córrego do Feijão, em Brumadinho – MG, estimado o maior acidente de trabalho da história brasileira, dando causa à morte de mais de 300 (trezentos) trabalhadores, constitui retrocesso inadmissível qualquer esforço de revogação das normas de prevenção de acidentes e adoecimentos no trabalho, a bem da redução dos custos de produção.

O Brasil figura no cenário internacional como o 4º país do mundo em números de acidentes de trabalho. Segundo dados do Observatório Digital de Saúde e Segurança do Trabalho do Ministério Público do Trabalho, entre 2012 e 2018 ocorreram no país cerca de 4.738.886 acidentes de trabalhos notificados – sendo 17.315 com óbito -, o que corresponde à média de um acidente de trabalho a cada 49 segundos. Isto significou, entre 2012 e 2018, 370.174.000 dias de afastamento previdenciário, impondo à Previdência Social custos na ordem de R$ 83 bilhões de reais em benefícios acidentários.

Segundo a Organização Internacional do Trabalho (OIT), os acidentes e doenças de trabalho resultam na perda anual de 4% do Produto Interno Bruto, percentual que, no Brasil, corresponde a R$ 264 bilhões, considerando o PIB de 2017. Logo, propor o enxugamento dos custos previdenciários – como o Governo tem proposto ao Congresso Nacional, a reboque da PEC n.6/2019 – e ao mesmo tempo sugerir relaxamento das normas de saúde e segurança do trabalho significa, ao cabo e fim, entoar um discurso essencialmente incoerente, potencialmente inconsequente e economicamente perigoso.

As normas regulamentadoras do extinto Ministério do Trabalho cumprem, no campo laboral, a função constitucional de tutela da pessoa humana, no marco dos arts. 4º, II, e 5º, caput, CF, e também do meio ambiente equilibrado, na esteira dos arts. 225 e 200, VIII, CF, como já destacado pelo Supremo Tribunal Federal no julgamento (STF) da ADI 4066/DF. Daí porque a flexibilização da legislação ambiental trabalhista – necessariamente precaucional e preventiva , aliada à tarifação do dano moral introduzida nas relações de trabalho (art. 223-G da CLT), banaliza a vida humana e a instrumentaliza para a produção de baixíssimo custo, além de representar injustificável restrição na independência técnica de magistrados e membros do Ministério Público que, sob o pálio do Estado Democrático de Direito, devem ter mínimo respaldo para agir preventiva e repressivamente de acordo com a gravidade e a circunstância de cada caso concreto, a salvo de tarifações ou desregulamentações não dialogadas com a sociedade civil organizada.

Brasília/DF, 14 de maio de 2019.

Ângelo Fabiano Farias da Costa

Presidente da ANPT

Guilherme Guimarães Feliciano

Presidente da Anamatra

13º para o Bolsa Família resulta em ganho real de 4,3% para os mais pobres

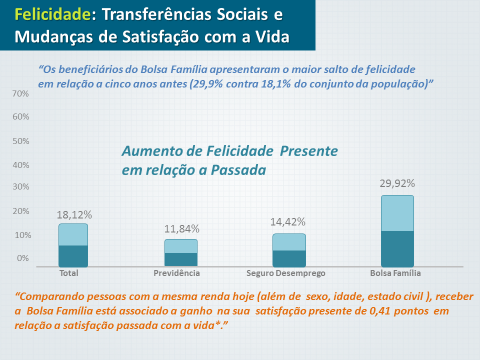

A análise é do economista Marcelo Neri, diretor do FGV Social. Nos cálculos do especialista, “a concessão do 13º salário ao Bolsa Família equivale a um reajuste nominal de 8,33%, o que dada a inflação dos últimos 12 meses de 3,89%, resulta em ganho real de 4,3%”. De 2015 a 2017, quando não houve reajuste desse programa, informou, a extrema pobreza aumentou em 40%

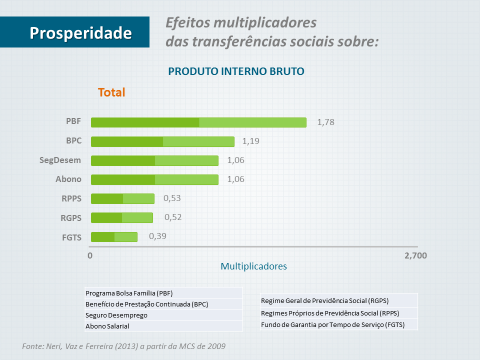

Marcelo Neri se antecipou ao anúncio previsto para amanhã, pela equipe econômica do presidente Jair Bolsonaro, sobre a criação do 13º salário para o Programa Bolsa Família. Esse será um artifício do governo para manter o congelamento do reajuste anual do benefício. O diretor do FGV Social destacou que estudos apontam que para cada R$ 1 incluídos nesse programa há um impacto três vezes maior no Produto Interno Bruto (PIB). “Essa despesa não vai atrapalhar o ajuste fiscal, nem a reforma da Previdência, porque fará o dinheiro circular na economia”, destaca.

Ele destaca que a proposta do governo seria ainda melhor, se esse dinheiro ficasse livre para cair na conta dos mais pobres no momento que eles escolhessem. “”Em vez de ser em dezembro, quando a economia está aquecida e é mais fácil conseguir emprego, poderia ser quando fosse necessário comprar, por exemplo, material escolar, ou em caso de doença. É também importante destacar que o projeto do governo se torna ainda mais positivo para a economia por se tratar de um reforço na renda dos mais pobres, em 2019, um ano pós-eleitoral”, afirma.

![]()

Decálogo do 13º do Bolsa Família, segundo Marcelo Neri:

1) A concessão do 13º salário ao Bolsa Família equivale a um reajuste nominal de 8,33% o que dada a inflação dos últimos 12 meses de 3,89% resulta em um ganho real de 4,3%.

2) Reajustes no seu valor fazem com que a extrema pobreza caia. Contraexemplo: em 2015 a 2017 quando houve congelamento nominal do benefício, a extrema pobreza subiu 23% e 17%, respectivamente

3) O Bolsa Família é a transferência de renda mais focada do país com índice de -0,63 contra -0.05 do BPC e 0,52 da previdência, por exemplo. O índice de focalização dela que varia de -1 a 1. No extremo inferior se a renda for para o mais pobre dos pobres e no superior se for para o mais rico dos ricos.

4) O reajuste de programas sociais em ano pós eleitoral é coisa rara.

5) O multiplicador do Bolsa Família é bem maior que o de outras transferências oficiais. Mais de três vezes maior que a previdência, por exemplo. Isto faz com que as rodas da economia girem mais. Ou seja, a combinação de mais Bolsa Família e menos previdência (reforma) mantém a economia mais aquecida.

6) Não há contradição nisso. Se a reforma da previdência é a operação tão necessária ao futuro do país, o Bolsa Família é uma espécie de anestesia.

7) O nordestino, em particular aquele que mais sofreu nos últimos anos, vai receber um impacto 107% maior da medida anunciada que o brasileiro em geral

8) Nossos estudos mostram que a felicidade do brasileiro é mais sensível a aumentos de renda na base do que no meio da distribuição. É de se esperar um aumento da Felicidade Geral da Nação.

9) Defendemos há algum tempo que se dê a liberdade de escolha do beneficiário quando receber o 13º salário, criando uma reserva estratégica para emergências como a necessidade de se comprar remédio ou material escolar.

10) O governo poderia atrelar ações de educação financeira. Ou seja: a decisão é ótima mas poderia ser melhor.

Nova Previdência é fundamental para retomada do crescimento, avalia CNDL

A Confederação Nacional de Dirigentes Lojistas (CNDL), principal entidade representativa do setor varejista nacional, vem a público manifestar apoio à proposta da Nova Previdência, apresentada ao Congresso Nacional ontem (20). A CNDL administra o Serviço de Proteção ao Crédito (SPC Brasil) e tem como missão a defesa e o fortalecimento da livre iniciativa. Atua institucionalmente em nome de 500 mil empresas, que juntas representam mais de 5% do PIB brasileiro, geram 4,6 milhões de empregos e faturam R$ 340 bilhões por ano.

“Entendemos que os principais pontos do projeto respondem aos anseios de toda a sociedade brasileira”, avalia José César da Costa, presidente da CNDL.

O atual sistema previdenciário é comprovadamente injusto, desigual e insustentável, resultando em um rombo aos cofres público que já supera os R$ 290 bilhões. Com as novas regras será possível obter uma economia de, pelo menos, R$ 1 trilhão com ganhos fiscais ao longo dos próximos dez anos.

Um dos destaques do projeto é o tratamento mais igualitário para trabalhadores dos setores público e privado, incluindo as demais carreiras que deverão seguir as mesmas regras. Outro ponto positivo é a uma contribuição mais justa e proporcional aos rendimentos, elevando a contribuição daqueles que ganham salários mais altos.

Apoiamos que o projeto seja discutido com seriedade e transparência pelos parlamentares. Acreditamos que a Nova Previdência é o caminho certo para retomar a confiança, aumentar os investimentos e retomar o crescimento econômico, de forma sustentável, para todo o país.

Levantamento da Abrapp mostra que 144 entidades tiveram superávit. Sistema tem patrimônio equivalente a 13,4% do PIB. O presidente da Abrapp acredita que o crescimento é em razão dos debates sobre a reforma da Previdência

Os ativos dos fundos de pensão ultrapassaram pela primeira vez o nível de R$ 900 bilhões e passaram a representar 13,4% do Produto Interno Bruto (PIB, soma das riquezas do país). A informação é do Consolidado Estatístico da Associação Brasileira das Entidades Fechadas de Previdência Complementar ( Abrapp), divulgado na quinta-feira (14/2).

Segundo o levantamento referente a novembro, os ativos somaram R$ 901 bilhões e alcançaram o nível mais alto em comparação ao PIB desde 2012.

Os dados da Abrapp mostraram também que a rentabilidade acumulada no ano passado (até novembro) chegou a 12,13%, bem acima da Taxa de Juros Padrão (9,42%) no período.

Além disso, o Consolidado Estatístico mostra que 144 EFPCs (456 planos) apresentaram superávit, o maior número desde 2012, e 78 tiveram déficit.

Outro destaque do levantamento da Abrapp foi o crescimento dos fundos instituídos (formado por entidades e associações de classe). Esse segmento já conta com 62 planos instituídos (somando as EFPC instituidoras e multipatrocinadas), com mais de 371 mil participantes e ativos de R$ 10,9 bilhões.

Novas categorias de plano

O plano instituidor setorial é um fundo criado por sindicatos ou categorias por classe (Ex. OABPrev e Quanta Previdência Unicred) – advogados e profissionais de saúde.

A procura por esse produto, cresceu bastante nos últimos dois anos. O levantamento da Abrapp mostra um crescimento de 48,33%, atingindo a marca de 371 mil participantes em novembro de 2018, ante 250,3 mil no mesmo período no ano anterior.

O presidente da Abrapp acredita que o crescimento é em razão dos debates sobre a reforma da Previdência.

Outra categoria, recém-aprovada, é o plano instituído família, que está disponível para os familiares dos participantes dos fundos de pensão até quarto grau. Com a possibilidade de inclusão dos familiares nos fundos de pensão, a Abrapp espera dobrar o número total de participantes no sistema no médio prazo.

Reajustes pelo INPC reduzem poder de compra de aposentados em 2019

Índice econômico que reajusta benefícios não condiz com as necessidades econômicas da terceira idade, afirma advogada

Ainda não se completaram 100 dias de novo governo Federal e os aposentados já sofrem o primeiro golpe, de acordo com a advogada e consultora jurídica da Associação Brasileira dos Aposentados e Pensionistas (ASBP), Carla Oliveira. É que o Índice Nacional de Preços ao Consumidor (INPC), usado para os reajustes nos benefícios de aposentados e pensionistas, ficou em 3,43% no ano passado. Com isso, os aposentados que têm seus recebimentos em valores acima do salário mínimo (R$ 998,00) terão um reajuste menor.

Se tal reajuste for aplicado pelo Índice estipulado pelo INSS, um terço dos inativos brasileiros terão uma redução em seu poder econômico e o valor máximo a ser aplicado pela Previdência será de R$ 5.839,45. Mas um reajuste neste patamar não preserva o poder de compra do aposentado, o que fere o Artigo 201, parágrafo 4º da Constituição, reforça Carla Oliveira.

“Temos dois reajustes para as aposentadorias do INSS: as aposentadorias no valor de um salário mínimo e as aposentadorias concedidas acima do salário mínimo. As aposentadorias no valor de um salário mínimo são corrigidas considerando a variação do INPC e do Produto interno Bruto (PIB, soma das riquezas do país). Já os proventos acima do salário mínimo são corrigidos considerando apenas a variação do INPC”, pontua a especialista em direito previdenciário.

De mãos atadas

Para a consultora jurídica da ASBP, Carla Oliveira, o ideal seria a adoção de um Índice que realmente refletisse a necessidade de pessoas na terceira idade. E por trás disso existe um grande problema: as ações na Justiça não estão gerando sentenças procedentes para os reclamantes.

“Fora os Índices aplicados, houve ainda a adoção do IPCA, pela Justiça, para a correção dos atrasados decorrentes da revisão de benefícios. Além disso, o aposentado que ganha acima do (salário) mínimo e quiser reclamar sobre a redução de poder de compra na Justiça, não está mais conseguindo êxito, pois os Tribunais Superiores consideram que o Judiciário não pode agir como legislador e proceder a troca de Índices,” finaliza a advogada.

É necessário continuar com a política de valorização do salário mínimo

“O governo do presidente Jair Bolsonaro deverá definir, até meados de abril, qual será a política para o salário mínimo a partir de janeiro de 2020. O movimento sindical luta para que o salário mínimo se aproxime dos valores necessários indicados pelo Dieese e por isso mesmo defende a manutenção da atual política, considerando, entre outros aspectos, a evolução do valor da remuneração; o poder aquisitivo em relação ao previsto em Constituição; a importância do SM como instrumento de promoção de bem-estar social; a resistente e profunda desigualdade social existente no país”

Clemente Ganz Lúcio*

A política de valorização do salário mínimo foi conquistada pela ação conjunta das centrais sindicais, com a realização das Marchas da Classe Trabalhadora a Brasília, a partir de 2004. O mecanismo de valorização foi definido em 2007, entrou em vigor para o reajuste de 2008, foi transformado em lei em 2011, prevendo reajustes até 2015, quando foi editada a legislação que expira neste ano de 2019. Leva em consideração a inflação do ano anterior, medida pelo Índice Nacional de Preços ao Consumidor (INPC), do Instituto Brasileiro de Geografia e Estatística (IBGE), e o PIB de dois anos antes.

Com a política, entre 2004 e 2019, além da reposição da inflação, o salário mínimo teve aumento real de 74,33%, ou seja, de R$ 425,00. Sem os ganhos reais, somente com a reposição inflacionária, hoje o mínimo seria de R$ 573,00.

Considerando o reajuste deste ano, a política de valorização acrescentou R$ 5.525,00 ao salário mínimo bruto anual, o que elevou os rendimentos de R$ 7.449,00 (R$ 573,00 X 13 salários) para R$ 12.974,00 (R$ 998,00 X 13 salários).

Claro que este valor ainda não é suficiente. Um trabalhador e sua família não conseguem ter acesso a alimentação, moradia, saúde, educação, vestuário, higiene, transporte, lazer e previdência, com a remuneração de R$ 998,00, como determina o preceito constitucional sobre os gastos que devem ser cobertos pelo salário mínimo. Para suprir essas necessidades, segundo cálculo realizado mensalmente pelo Dieese, o salário mínimo deveria ser de aproximadamente R$ 4 mil, quase quatro vezes o valor em vigor, levando em conta uma família de dois adultos e duas crianças. É inegável, entretanto, que a política representou grande avanço e propiciou a elevação do padrão civilizatório no país. E se não houvesse esse mecanismo de reajuste, a diferença em relação ao mínimo necessário seria de quase sete vezes.

O governo do presidente Jair Bolsonaro deverá definir, até meados de abril, qual será a política para o salário mínimo a partir de janeiro de 2020. O movimento sindical luta para que o salário mínimo se aproxime dos valores necessários indicados pelo Dieese e por isso mesmo defende a manutenção da atual política, considerando, entre outros aspectos, a evolução do valor da remuneração; o poder aquisitivo em relação ao previsto em Constituição; a importância do SM como instrumento de promoção de bem-estar social; a resistente e profunda desigualdade social existente no país.

O país precisa que se dê continuidade à política de valorização do salário mínimo, assim como precisa que haja vontade política para dialogar, celebrar acordos e implementar ações que levem ao crescimento e à redução das injustiças sociais. O movimento sindical, em inúmeras lutas e negociações, já demonstrou que tem propostas para o país e disposição para conversar e construir soluções conjuntas.

Cerca de 48 milhões de pessoas possuem rendimentos referenciados no salário mínimo (assalariados, aposentados e pensionistas, trabalhadores por conta própria, domésticos). Além de melhorar a vida dessas pessoas, a valorização do salário mínimo contribui para o alargamento do mercado consumidor interno e, em consequência, ajuda a fortalecer a economia.

*Clemente Ganz Lúcio – Sociólogo, diretor-técnico do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) e membro do Conselho de Desenvolvimento Econômico e Social (CDES)

Reforma da Previdência – Servidores não aceitam imposições, querem diálogo

As carreiras de Estado que se reuniram com o futuro líder do governo na Câmara, major Victor Hugo (GO), aguardam com ansiedade o projeto de reforma da Previdência que a equipe econômica do presidente Jair Bolsonaro apresentará ao Congresso. Eles não mudaram o discurso. Fazem duras críticas à Proposta de Emenda à Constituição (PEC 287/16) e denunciam graves erros da antiga gestão em dados estatísticos fundamentais das projeções atuariais – que desprezaram bilhões de reais nas receitas previdenciárias

Em conversa, ao vivo, pelas redes sociais, Rudinei Marques, presidente do Fórum Nacional das Carreiras de Estado (Fonacate), e Bráulio Santiago, secretário-executivo do Sindicato Nacional dos Auditores e Técnicos Federais de Finanças e Controle (Unacon Sindical), apontam as divergências entre o que o governo divulga para a sociedade e as premissas usadas nas estimativas da reforma. Ontem, no encontro com o major, os servidores entregaram uma nota técnica comprovando que o modelo do governo “aumenta artificialmente as despesas”.

“A partir de 2022, observa-se que o crescimento real do salário mínimo é maior do que o crescimento do Produto Interno Bruto (PIB, soma das riquezas do pais) previsto pelo modelo. Esse é um dos motivos pelos quais os gastos previdenciários, medidos em percentagem do PIB, sobem no longo prazo, indo de 8,26% do PIB em 2017 para 17,2% em 2060”, destaca o documento.

Veja os argumentos dos servidores:

“Uma solução definitiva para a questão da previdência social”. É assim que o economista e pesquisador da Fipe, Hélio Zylberstajn, resume a proposta de reformada previdência encaminhada à equipe do governo Bolsonaro pela entidade, com o apoio da FenaPrevi, CNseg, Abrapp e ICSS. A criação da nova previdência está associada a uma reforma paramétrica do modelo atual. De acordo com a proposta, a reforma paramétrica afetará 13 milhões de pessoas (entre 2020 e 2060), ou seja, apenas 6% da população brasileira atual. Pelas simulações da Fipe, proporcionará economia da ordem de R$ 1 trilhão de 2020 a 2029. O déficit do RGPS, de R$ 3 trilhões, poderá encolher em R$ 700 bilhões, e o do RPPS, de R$ 1,7 trilhão, encolherá em R$ 300 bilhões no período.

“Mesmo que a chamada reforma paramétrica consiga estancar o déficit da previdência em um patamar de 6,5% do Produto Interno Bruto (PIB), como indicam os estudos da Fipe, o rombo voltará a crescer devido ao rápido envelhecimento da população brasileira. Por isso estamos propondo uma solução de substituição progressiva do antigo modelo por um novo, que tornará o sistema previdenciário financeiramente sustentável a longo prazo”, afirma Edson Franco, presidente daFenaPrevi.

A implantação da Nova Previdência não vai gerar ônus adicionais e nem afetará cerca de 75% dos brasileiros. A longo prazo, os ganhos serão expressivos para toda a sociedade, pois haverá redução substancial das alíquotas de contribuição das empresas e dos indivíduos, impulsionando a formação de poupança interna, absolutamente necessária para o financiar o investimento e o desenvolvimento, analisa o especialista. “É um sistema socialmente mais justo, já que se trata de uma Nova Previdência para todos, celetistas, autônomos, funcionários públicos e militares, sem privilégios”, explica Hélio Zylberstajn. A criação da nova previdência está associada a uma reforma paramétrica do modelo atual. De acordo com a proposta, a adoção de uma idade mínima de aposentadoria, uma das principais medidas da reforma paramétrica, afetará apenas 6% da população brasileira atual.

Reforma estrutural – Os quatro pilares da nova previdência

A Nova Previdência se assenta em 4 pilares, explicam os técnicos. Ela valerá para todos os que nasceram a partir de 2005, indistintamente. Cobrirá todos, celetistas, funcionários públicos e militares. Será um sistema único e universal. Diferentemente dos vários sistemas que hoje existem no Brasil, a Nova Previdência procurará atender prioritariamente os que compõem a base da pirâmide social. Em síntese, os quatro pilares da nova previdência são:

O primeiro pilar é a RBI, que é a Renda Básica do Idoso, que passa a valer a parti rda aprovação da reforma. Todos os que completarem 65 anos, receberão um benefício de R$ 550,00, independentemente de terem contribuído ou não para a previdência. Terão direito ao RBI os nascidos a partir de 2005. A idade mínima para recebimento dos benefícios será de 65 anos para os homens. Para as mulheres, com dois ou mais filhos, se prevê uma redução de cinco anos nessa idade mínima. Pessoas com deficiência também receberão uma renda básica. O custeio da RBI ficará por conta do Tesouro Nacional.

No segundo pilar, estarão aqueles que contribuírem para a previdência, e receberão pelo INSS, uma aposentadoria de R$ 550 (valor mínimo) a R$ 1.650 (valor máximo). Como todos terão direito ao RBI, o benefício total, para os que terão pelo menos 40 anos de contribuição, será de no mínimo R$ 1.100 e máximo de R$ 2.200. Para se aposentar, além da idade mínima de 65 anos, o trabalhador deverá ter contribuído por pelo menos 40 anos. Mulheres com 2 filhos ou mais terão que contribuir por 35 anos, como reconhecimento da dupla função que desempenham. A regra de cálculo do benefício do segundo pilar será proporcional ao tempo de contribuição para a previdência. Se contribuiu por 1 ano, será de 1/40 e assim por diante. Hoje, no Brasil, a renda média do trabalhador é de R$ 2.200. Isso significa que o novo sistema proporcionará aos 75% de trabalhadores que ganham até R$ 2.200 uma reposição integral da sua renda quando se aposentarem.

No terceiro pilar, a nova previdência ganha outra característica, que é o da capitalização. Será direcionado para os 25% de brasileiros que se encontram no topo da pirâmide social do país. Para quem recebe acima de R$ 2.200, pelo menos 30% dos depósitos no FGTS serão redirecionados para contas individuais de capitalização compulsória. A conta do FGTS na nova previdência será vinculada ao CPF dos indivíduos e ganhará portabilidade automaticamente. Os recursos serão geridos por instituições especializadas, de livre escolha dos indivíduos. Uma parte dos recursos se destinará também à contratação de seguro para o caso de morte e invalidez antes da aposentadoria.

Os depósitos do FGTS na nova previdência inicialmente formarão um pequeno fundo individual, correspondente a três salários de cada pessoa, que substituirá o atual seguro desemprego. O atual sistema permanecerá como está para os que já estão no mercado de trabalho e não desejarem fazer a opção pela nova previdência. O estoque de recursos do FGTS também permanecerá sendo gerido nas mesmas bases atuais.

Todos os novos militares e funcionários públicos estarão incluídos nesse terceiro pilar porque a Nova Previdência é um sistema único. Os que ganham menos que R$ 2.200 continuarão a operar suas contas de FGTS nos moldes atuais. Para eles, as regras para saque do FGTS permanecerão iguais (compra da casa própria, demissão involuntária, etc.).

O quarto pilar é a previdência complementar voluntária, nos moldes dos planos de previdência privada existentes atualmente.

Quem afeta? Novo modelo para os nascidos a partir de 2005

Para cerca de 75% dos brasileiros o novo modelo proposto pela Fipe, FenaPrevi, Abrapp, Fenaseg e ICSS não cria nenhum ônus – exceto pelas mudanças já previstas na chamada reforma paramétrica, como adoção de idade mínima nas aposentadorias, redução do pagamento de pensões em certos casos e alterações na fórmula de cálculo das contribuições.

A Nova Previdência se assenta em quatro pilares e valerá para todos os que nasceram a partir de 2005 e que ingressarão no mercado de trabalho a partir de 2020, indistintamente. Cobrirá todos, celetistas, funcionários públicos e militares. Será um sistema único e universal. Diferentemente dos vários sistemas que hoje existem no Brasil, a Nova Previdência procurará atender prioritariamente os que compõem a base da pirâmide social.

Custeio da transição – Proposta desonera folha no longo prazo

O argumento para a resistência à adoção de uma nova previdência tem sido o chamado custo de transição. Pelas simulações do projeto Fipe, FenaPrevi, Abrapp, Fenaseg e ICSS a transição se torna viável. O modelo de repartição é sem dúvida ótimo quando se tem muito mais jovens contribuindo do que idosos recebendo benefícios. No entanto, o Brasil está em quadro demográfico de envelhecimento da população, e o modelo de repartição não mais se sustenta, isoladamente, garantem os analistas.

De acordo com a proposta, ao longo do tempo, a contribuição para a previdência sobre a folha de pagamentos poderá ser gradativamente reduzida, até corresponder, em 50 anos, a 5% para os indivíduos (sobre o teto de R$ 2.200) e 5% para as empresas. Significará uma redução considerável de encargos e um estímulo ao emprego e à formalização. Atualmente a contribuição total – empresas e trabalhadores – chega a corresponder a 31% da folha de pagamentos, no caso do RGPS, e não é suficiente para cobrir o déficit, mesmo que se faça uma reforma paramétrica.

Com a nova previdência, os nascidos a partir de 2005 que entrarem no mercado de trabalho recolherão 8% dos seus salários até o teto de R$ 5.600 de hoje. Recolherão também uma alíquota adicional de até 3% para equalizar suas contribuições com as dos trabalhadores que estão no velho sistema. As empresas recolherão 20% sobre o valor integral dos salários. Com o tempo, à medida que o sistema antigo se reduzir, as alíquotas de contribuição serão gradativamente reduzidas. Quando o sistema antigo desaparecer e houver apenas a nova previdência, as alíquotas deverão ser de 5% para os trabalhadores, até R$ 2.200 e 5% para as empresas, aplicada sobre o salário integral. Comparadas às alíquotas e aos tetos de incidência de hoje, percebe-se o enorme alívio que a nova previdência trará ao mercado de trabalho. Para quem ganha até R$ 2.200, nada muda, seja na contribuição ou no futuro benefício, pois os segurados estarão sob o regime geral, com o modelo de repartição.

Haverá necessidade de um fundo de transição, já plenamente previsto nos artigos 249 e 250 da Constituição, para ajudar no custeio da velha previdência e apressar a redução das alíquotas de contribuição. Propomos que esse fundo seja composto por 40% dos recursos arrecadados pelo PIS e que hoje se destinam ao BNDES. A arrecadação anual do PIS está em torno de R$ 60 bilhões, de modo que o fundo da transição terá uma receita anual, originária dessa fonte, da ordem de R$ 24 bilhões. O fundo poderá receber ainda ativos da União e dos entes federativos. Já se prevê a criação de fundos imobiliários reunindo imóveis de propriedade da União para reforçar o fundo de transição. Recursos da União provenientes da exploração de reservatórios de petróleo e gás na camada do pré-sal também poderão igualmente reforça-lo.

Especialmente em relação ao FGTS, não haverá interferência sobre o estoque de recursos e nas regras para os já presentes no mercado de trabalho. No entanto, para os entrantes que estarão compulsoriamente ou optarem por aderir ao Pilar III, além de pelo menos 30% dos depósitos do FGTS se destinarem à capitalização das contas individuais da nova previdência, a multa rescisória paga pelas empresas no caso de demissão sem justa causa não mais se destinará a ao demitido. O valor será recolhido ao Tesouro, que, por sua vez, destinará os recursos para a formação do fundo individual compulsório, substituto do seguro desemprego, equivalente a até três salários, daqueles que ganham até R$ 2.200. A iniciativa contribuirá para redução da rotatividade no mercado de trabalho. As empresas continuarão igualmente punidas em caso demissão, mas o trabalhador não se sentirá mais tentado a forçar uma demissão com objetivo de receber o valor da multa.

Os trabalhadores que ganham acima de R$ 2.200 acumularão em seus fundos de capitalização os recursos originários do FGTS. Com esse fundo, na data de elegibilidade ele será capaz de comprar uma renda vitalícia complementar de forma a obter uma aposentadoria maior do que os R$ 2.200 que ele terá com os pilares 1 e 2. Quanto mais ele destinar de recursos do FGTS para esse fundo maior será o nível de reposição de renda que obterá, vis a vis o salário que tinha quando estava em seu período laboral. Por exemplo, um trabalhador que tenha salário médio de contribuição próximo de R$ 3 mil, conseguirá obter a reposição integral deste mesmo salário, destinando aproximadamente 60% do seu FGTS para o pilar 3 (considerando o somatório das rendas originadas pelos 3 pilares).

Já um brasileiro cujo salário médio seja de R$ 4 mil ao longo de sua vida profissional, também conseguiria reposição próxima de 100% do seu salário, destinando, neste caso, a totalidade do FGTS para o pilar 3. Se alteramos o salário para R$ 5,6 mil, valor próximo do atual teto do que passará a ser chamado de velho sistema, o benefício de aposentadoria equivaleria a cerca de R$ 4,6 mil, destinando também 100% do FGTS para formação do fundo do pilar 3, uma reposição bastante significativa de cerca de 80% da renda que obtinha quando de seu período laboral.

“Como se pode notar o sistema proposto para a nova previdência adota como premissa central a lógica da justiça social, proporcionando reposição maior de renda, na aposentadoria, para os trabalhadores que têm rendas menores, e exigindo maior esforço de poupança, incluindo a possibilidade de poupança voluntária no pilar 4, para os trabalhadores de salários mais elevados”, afirmam.

Reforma paramétrica – Ajuste do sistema vigente impacta o equivalente a 6% da população

A criação da nova previdência está associada a uma reforma paramétrica do modelo atual, imprescindível. De acordo com a proposta da Fipe, FenaPrevi, Abrapp, Fenaseg e ICSS, a reforma paramétrica afetará 13 milhões de pessoas (entre 2020 e 2060), ou seja, apenas 6% da população brasileira atual.

INSS – Para os que estão no Regime Geral de Previdência Social (RGPS), a proposta prevê uma idade mínima de 57 anos para a aposentadoria para homens e 52 para mulheres. A cada dois anos, a idade mínima será acrescida de um ano, até chegar a 65 anos. Para os professores, categoria que hoje tem direito a um regime especial, a idade mínima seria de 56 anos (homens) e 51 (mulheres), mas convergindo, com o tempo, para os 65 anos, segundo a mesma regra de transição (um ano a mais para cada dois anos). Vale frisar que as pessoas que se aposentam por tempo de contribuição o fazem hoje aos 55 anos e até antes disso. Para cálculo do valor da aposentadoria valerá o fator previdenciário (e não mais haverá a opção pela regra 95/85).

Quanto às pensões, sugerimos que sejam equivalentes a 60% do valor da aposentadoria, acrescentando-se 10% por dependente, até o limite do valor da aposentadoria, aponta o estudo.

RPPS – Para o Regime Próprio de Previdência dos Servidores (RPPS), o projeto propõe a adoção da idade mínima de 61 anos para homens e 56 para mulheres (hoje é 60 e 55), com a mesma regra de acréscimo de um ano a cada dois e também o aumento na alíquota de contribuição de 11% para 14%.

Pelas simulações feitas pela Fipe, a reforma paramétrica proporcionará uma economia da ordem de R$ 1 trilhão no período de 2020 a 2029. O déficit do RGPS, de R$ 3 trilhões, poderá encolher em R$ 700 bilhões, e o do RPPS, de R$ 1,7 trilhão, encolherá em R$ 300 bilhões no período e estímulos (especialmente tributários) para seu incremento.

Impacto fiscal – Economia de R$ 1 tri em uma década

De acordo com simulações feitas pela Fipe, com base na ferramenta que deixaremos disponível, a reforma paramétrica proporcionará uma economia da ordem de R$ 1 trilhão no período de 2020 a 2029. O déficit do RGPS, de R$ 3 trilhões, poderá encolher em R$ 700 bilhões, e o do RPPS, de R$ 1,7 trilhão, encolherá em R$ 300 bilhões no período.

Os ganhos sociais, políticos e econômicos de uma reforma estrutural da previdência serão enormes para a sociedade brasileira. É a oportunidade de se ampliar a transparência e a boa governança do sistema. De se promover mais distribuição de renda para a base da pirâmide. E de justiça social pelo fim dos privilégios, com adoção de um sistema previdenciário único para todos. Para a economia, o impacto positivo é imensurável, pela formação de poupança, tanto compulsória como voluntária.

“Poupança que o país precisa para impulsionar o investimento e o desenvolvimento. Poupança que não mais precisará ser destinada ao financiamento do déficit do setor público. Além disso, por se tratar de uma solução definitiva para a previdência, removerá incertezas dos horizontes de potenciais investidores, reduzirá o risco de crédito para o país, e, em consequência, as taxas de juros. Os gestores terão de ser ainda mais eficientes para se habilitarem às licitações públicas para a gestão dos recursos da nova previdência. Reduzirá os encargos sobre a folha de salários para as empresas, e aumentará a receita líquida dos assalariados. Reduzirá a rotatividade da mão de obra, estabilizando mais o mercado de trabalho e contribuirá para o crescimento da produtividade dos trabalhadores. E deixará as pessoas e suas famílias menos inseguras em relação às suas próprias finanças no futuro”, finaliza a proposta.