Tag: pensionistas

INSS rompe convênio com fundos de pensão e prejudica aposentados com mudança em pagamento

A mudança na forma de recebimento das aposentadorias e benefícios de previdência complementar passa a valer a partir de março de 2020. O último crédito no modelo atual entra na conta no mês de fevereiro de 2020. O benefício referente a março será creditado diretamente pelo INSS nos contracheques até o 5º dia útil de abril de acordo com o calendário do instituto. Assistidos das três maiores EFPC do país (Petros, Previ e Funcef) já foram comunicados e devem prestar atenção nas datas, pois poderão ter problemas com empréstimo e margem consignável

Associação Nacional dos Participantes de Fundos de Pensão informa que há muitos anos existe o convênio do INSS com as entidades fechadas de previdência complementar (EFPC) pelo qual os fundos antecipam o pagamento dos benefícios do INSS aos seus associados e depois o governo ressarce as entidades. Mas isso mudou e os 230 mil beneficiários vinculados aos três fundos precisam estar atentos, já que a alteração traz sérias consequências no dia a dia de aposentados e pensionistas, destaca a assessoria de imprensa da entidade.

“Isso (o convênio) é muito bom para o aposentado porque é pago em uma folha só, tem o imposto de renda que é retido é informado de uma só vez também; para o INSS é uma vantagem, porque ele não precisa fazer o controle do cadastro. Ou seja, é importante para o trabalhador e também para o INSS porque ele sabe com antecedência quando suspender um benefício por falecimento, ou qualquer outra razão. Mas agora o INSS entendeu que não é mais uma vantagem para ele e suspendeu o convênio”, afirma Marcel Barros, diretor eleito de Seguridade da Previ e vice-presidente da Anapar.

Assistidos das três maiores EFPC do país, Petros, Previ e Funcef, já foram comunicados da mudança na forma de recebimento de suas aposentadorias e benefícios de previdência complementar, que passa a valer a partir de março de 2020. O último crédito no modelo até então vigente será pago no mês de fevereiro/2020. O benefício referente a março será creditado diretamente pelo INSS até o 5º dia útil de abril de acordo com o calendário do instituto.

Com isso, os trabalhadores que recebiam em uma folha terão problemas com empréstimos que porventura tenham contratado com a margem consignável das duas receitas, deverão reorganizar seus pagamentos em função da alteração da data de recebimento dos benefícios e terão que se recadastrar diretamente no INSS (assim como viúvos, ex-cônjuges ou filhos que tenham pensão), e o INSS perde na economia de processos, que eram assumidos pelas EFPC, jogando os pagamentos para os bancos e, mais uma vez, colocando a vida das pessoas nas mãos do mercado financeiro, que é quem ganha com o fim do convênio.

No dia 07 de novembro, o Instituto Nacional do Seguro Social (INSS) encerrou o leilão da folha de pagamento de benefícios, pela qual os banqueiros pagarão R$ 24 bilhões ao governo nos próximos cinco anos. Ao todo, 23 instituições bancárias participaram do leilão, entre os dias 5 e 7 de novembro, em Brasília. Os bancos vencedores ganharam o direito ao pagamento de benefícios a serem concedidos entre 2020 e 2024.

A folha de benefícios do INSS é um negócio lucrativo, destaca a Anapar. “Ao ficarem com as contas dos segurados, poderão oferecer à clientela todos os tipos de serviços e cobrar por vários deles. O crédito consignado a aposentados e pensionistas, por exemplo, se tornou produto altamente rentável e com baixo custo. As prestações já vêm descontadas dos benefícios. Portanto, a inadimplência é próxima de zero”, informa.

Outro ponto importante vislumbrado pelos bancos: o número de aposentados vai aumentar nos próximos anos. “Com a folha do INSS, os bancos garantem um mercado cativo, já que a concorrência tenderá a aumentar diante das facilidades que o Banco Central tem concedido ao mercado para a entrada de novos competidores, sobretudo de fintechs, instituições 100% digitais e cooperativas”, reforça a assessoria de imprensa da Anapar.

Servidores estaduais e municipais pagarão mais para a Previdência que os federais

O alerta é de Washington Barbosa, especialista em previdência e diretor da Rede Internacional de Excelência Jurídica: os servidores estaduais e municipais, com a nova regra da Portaria nº 1.348/2019, em alguns casos, vão acabar pagando mais que os seus colegas federais, pois ficaram submetidos a uma alíquota única de 14%. Os de menores salários serão os mais prejudicados com a medida

Os governos estaduais e municipais têm prazo até 31 julho de 2020 para começar a descontar a alíquota de 14% da contribuição previdenciária dos seus servidores, de acordo com a Portaria nº 1.348, da Secretaria Especial de Previdência e Trabalho do Ministério da Economia, publicada no Diário Oficial da União (DOU). A norma regulamenta as determinações da Emenda Constitucional (EC 103), que reformulou o regime próprio (RPPS) dos funcionários públicos da União.No entanto, a Portaria tem um detalhe que passou despercebido à maioria, de acordo com Washington Barbosa, especialista em previdência e diretor da Rede Internacional de Excelência Jurídica: os servidores estaduais e municipais, com a nova regra, em alguns casos, vão acabar pagando mais que os seus colegas federais.

O perigo mora nos detalhes, disse Barbosa. “A EC 103, no que se refere a regime próprio, só tratou da União, estabelecendo que os servidores federais terão alíquotas progressivas que vão 7,5% a 22%. No entanto, para os estaduais e municipais, a Portaria diz claramente que eles terão uma alíquota mínima de 14% – única e não progressiva. Assim, em tese, enquanto PEC Paralela (PEC 133) – que poderá definir a progressividade – não for aprovada, ou se não for aprovada, os servidores de estados e municípios, em regimes próprios (ativos, aposentados e pensionistas), passarão a pagar mais que os da União”, alertou Barbosa. Ou seja, o governo deu uma canetada e, por simples lei ordinária, definiu como estados e municípios devem se comportar nesse particular.

Artimanha

A Portaria 1.348 tem alguns artifícios, destaca Barbosa. “Na verdade, não há obrigação de cobrar os 14%, desde que estados e municípios provem que não têm déficit previdenciário. O que é impossível no momento, já que todos estão em situação complicada”, reforçou. Casos os entes não se adequem, ficam sujeitos a não receber o certificado de regularidade previdenciária. Significa que, na hipótese, não terão os repasses de transferências voluntárias, a exemplo de emendas orçamentárias solicitadas por parlamentares ao Poder Executivo. Para Vladimir Nepomuceno, ex-assessor do Ministério da Fazenda, do ponto de vista político, a Portaria demonstra que as reformas não se limitam a alterações na Constituição Federal.

“Precisamos ficar atentos. As Emendas Constitucionais, em muitos casos, abrem as porteiras para que o governo possa agir livremente, retirando direitos e impondo perdas aos trabalhadores sem sequer pedir autorização ao Congresso ou debater com a sociedade. É uma das faces do autoritarismo”, destacou. Na análise de Nepomuceno, o governo diz que estados e municípios são livres e independentes, “mas se não fizerem o que quer o governo federal, ficam sem o dinheiro que inclusive é deles mesmos por direito”. A portaria também estabelece, até 31 de julho, o prazo para a transferência do RPPS para o ente federativo da responsabilidade pelo pagamento dos benefícios de incapacidade temporária para o trabalho, salário-maternidade, salário-família e auxílio-reclusão.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

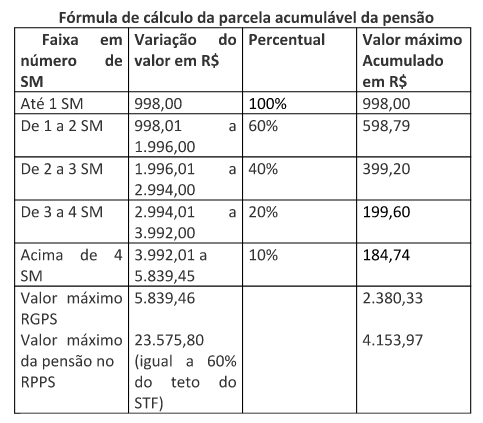

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

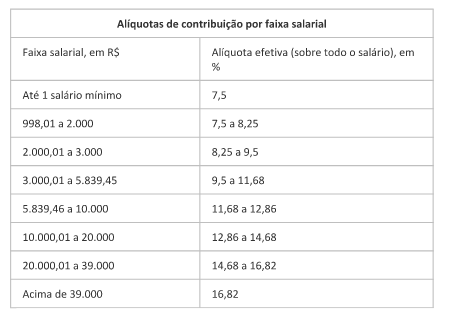

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

13º salário de 2019 colocará R$ 214,6 bilhões na economia do país

Até dezembro de 2019, o pagamento do 13º salário deve injetar na economia brasileira mais de R$ 214 bilhões. O montante representa aproximadamente 3% do Produto Interno Bruto (PIB) do país. O número de pessoas do mercado formal de trabalho que receberá o 13º em 2019 cresceu cerca de 1% na comparação com 2018. O maior valor médio para deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647. Essas médias, porém, não incluem aposentados pelo Regime Próprio de estados e municípios

O 13º salário será pago aos trabalhadores do mercado formal, inclusive aos empregados domésticos; aos beneficiários da Previdência Social e aposentados e beneficiários de pensão da

União e dos estados e municípios. Cerca de 81 milhões de brasileiros serão beneficiados com rendimento adicional, em média, de R$ 2.451. As estimativas são do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese).

Para o cálculo do impacto do pagamento do 13º salário, o DIEESE não leva em conta trabalhadores autônomos, assalariados sem carteira ou trabalhadores com outras formas de inserção no mercado de trabalho que, eventualmente, recebem algum tipo de abono de fim de ano, uma vez que esses dados são de difícil mensuração.

Dos cerca de 80,8 milhões de brasileiros que devem ser beneficiados pelo pagamento do 13º salário, 49 milhões, ou 61% do total, são trabalhadores no mercado formal. Entre eles, os empregados domésticos com carteira de trabalho assinada somam 1,8 milhão, equivalendo a 2,2% do conjunto de beneficiários. Os aposentados ou pensionistas da Previdência Social (INSS) representam 30,5 milhões, ou 37,7% do total. Além desses, aproximadamente 1,1 milhão de pessoas (ou 1,4% do total) são aposentados e beneficiários de pensão da União (Regime Próprio). Há ainda um grupo constituído por aposentados e pensionistas dos estados e municípios (Regimes Próprios) que vai receber o 13o e que não pode ser quantificado.

Do montante a ser pago, cerca de R$ 147 bilhões, ou 68% do total, irão para os empregados formalizados, incluindo os trabalhadores domésticos. Outros 32% dos R$ 215 bilhões, em torno de R$ 67,7 bilhões,serão pagos aos aposentados e pensionistas. Considerando apenas os beneficiários do INSS, são 30,5 milhões de pessoas que receberão o valor de R$ 40,4 bilhões. Aos aposentados e pensionistas da União caberá o equivalente a R$ 10,5 bilhões (4,9%); aos aposentados e pensionistas dos Estados, R$ 13 bilhões (6,1%); e R$ 3,6 bilhões aos aposentados e pensionistas dos regimes próprios dos municípios,

O número de pessoas do mercado formal de trabalho que receberá o 13º salário em 2019 cresceu cerca de 1% na comparação com os dados de 2018. Em relação ao montante, para esse

segmento, o valor apurado em 2019 aumentou aproximadamente 5,5%.

Para o valor total pago, considerando os aposentados, a comparação fica comprometida, informa o Dieese, pois houve alteração na apresentação dos dados pela Previdência Social. Até 2018, todos os benefícios eram incluídos. Em 2019, as informações apresentadas referem-se apenas aos benefícios do RGPS, o que implica desconsiderar cerca de 4 milhões de benefícios.

Distribuição por região

A parcela mais expressiva dos 13º salário (49,2%) deve ficar nos estados do Sudeste, o que reflete a maior capacidade econômica da região que concentra a maioria dos empregos formais, de aposentados e pensionistas. No Sul do país devem ser pagos 16,7% do montante, enquanto ao Nordeste serão destinados 15,5%. Para as regiões Centro-Oeste e Norte irão, respectivamente, 9% e 4,7%. Importante registrar que os beneficiários do Regime Próprio da União respondem por 4,9% do montante e podem estar em qualquer região do país.

O maior valor médio para o 13º deve ser pago no Distrito Federal (R$ 4.558) e os menores, no Maranhão e Piauí (R$ 1.651 e R$ 1.647, respectivamente). Essas médias, porém, não incluem o pessoal aposentado pelo Regime Próprio dos estados e dos municípios, pois não foi possível obter esses dados.

Estimativa setorial para o mercado formal

Para os assalariados formalizados dos setores público e privado, que correspondem a 47,4 milhões de trabalhadores, excluídos os empregados domésticos, a estimativa é de que R$ 144,7 bilhões serão pagos a título de 13º salário, até o final do ano.

A maior parcela do montante a ser distribuído caberá aos ocupados no setor de serviços (incluindo administração pública), que ficarão com 64,5% do total destinado ao mercado formal; os empregados da indústria receberão 17,1%; os comerciários terão 13,2%; aos que trabalham na construção civil será pago o correspondente a 3,1%, enquanto 2% serão concedidos aos trabalhadores da agropecuária.

Em termos médios, o valor do 13o salário do setor formal corresponde a R$ 3.053,21. A maior média deve ser paga aos trabalhadores do setor de serviços e corresponde a R$ 3.491,39; a indústria aparece com o segundo valor, equivalente a R$ 3.135,84 e; o menor ficará com os trabalhadores do setor primário da economia R$ 1.859,98.

A criação do 13º e a importância desta remuneração para a economia

O 13o salário não entrou na Consolidação das Leis Trabalhistas (CLT) de 1943, promulgada por Getúlio Vargas, por pressão dos empresários. Até 1962, era gratificação não regulamentada, que poderia ser concedida de acordo com o critério de cada empresa. Após pressão dos trabalhadores (a favor) e dos empresários (contra), o 13º foi instituído pelo presidente João Goulart em 1962, por meio da lei 4.090 de 13/07/1962, com referência no salário mensal do trabalhador. Inicialmente, a lei só previa o pagamento aos trabalhadores do setor privado. Servidores públicos e trabalhadores rurais ficaram de fora.

Em 1965, o general Castello Branco sancionou a lei 4.749, com pequenas modificações na lei 4.090. Tem direito à gratificação todo trabalhador com carteira assinada, sejam trabalhadores domésticos, rurais, urbanos ou avulsos. A partir de 15 dias de serviço, o trabalhador já passa a ter direito a receber o 13o salário. Também recebem a gratificação os aposentados e pensionistas do INSS.

Os servidores públicos, no entanto, só passaram a ter direito a receber o 13º a partir da Constituição Federal de 1988. Hoje, o 13º tem importância enorme: além de permitir que trabalhadores quitem dívidas e consumam diferentes tipos de produtos e serviços e, quando possível, façam alguma poupança, é um dinamizador do comércio e da economia em geral.

Vitória para aposentados e pensionistas das extintas Varig e Transbrasil

A Advocacia-Geral da União (AGU) enviou medida executória de urgência para o Tesouro Nacional com a ordem de pagamento para mais de 10 mil idosos que não tinham recebido sequer um centavo no mês de outubro

O dinheiro, mais de R$ 50 milhões, já está na conta do Instituto Aerus de Seguridade Social.

Veja o detalhamento do documento do pagamento

ORIGEM DOS DADOS

Nº do documento 2019OB802025

Data11/10/2019

Descrição ORDEM BANCÁRIA

Fase PAGAMENTO

Tipo de documento OBC/OBB PARA TERCEIROS EM OUTROS BANCOS

Valor do documento

R$ 50.862.852,11

Observação do documento

PAGAMENTO AO INSTITUTO AERUS REFERENTE A ANTECIPAÇÃO DE TUTELA RECURSAL DOS PLANOS VARIG E TRANSBRASIL, DO MÊS DE SETEMBRO/2019, + A DIFERENÇA DA FOLHA DE AGOSTO/2019, RELATIVO CARTA LIQ. 034/2019, DE 02/10/2019, CONFORME DECISÃO EXARADA PELO DESEMBARGADOR FEDERAL DANIEL PAES RIBEIRO DO TRF DA 1ª REGIAO, NOS AUTOS DA ACÃO CIVIL PUBLICA Nº. 0010295-77.2004.4.01.3400. PROC. SEI 00745.004319/2019-19

DADOS DO FAVORECIDO

CPF/CNPJ/Outros27.901.719/0001-50

Nome

INSTITUTO AERUS DE SEGURIDADE SOCIAL

TCU – Bônus de eficiência para aposentados da Receita tem impacto duplo no RPPS

O Tribunal de Contas da União (TCU) identificou que isenção previdenciária com o pagamento do BEP para os aposentados e pensionistas pode ter tido impacto de R$ 280 milhões, entre 2016 e 2019. Acarreta gastos em duas frentes: por não ter desconto da contribuição previdenciária, reduz as receitas da União; por outro lado, aumenta os gastos do RPPS, porque parte do dinheiro (30%) é retirada dessa rubrica. Embora o percentual dos bônus se reduza, a uma proporção média anual de 7%, após a data de aposentadoria, o valor não chega a zero, pois a proporção mínima é de 35% do valor do BEP. “Ou seja, o aposentado e aquele que fizer jus à respectiva pensão receberão indefinidamente esse bônus”, alega o TCU

Em um relatório, o TCU explica que a controvérsia começa porque, na Exposição de Motivos 29/2019 (peça 50, p.52), que encaminhou a Proposta de Emenda à Constituição 6/2019, com alterações substanciais nas regras de previdência social, para alcançar o equilíbrio financeiro e atuarial dos regimes previdenciários, o Poder Executivo informa que o déficit do Regime Próprio de Previdência Social (RPPS) dos servidores civis da União, em 2017, foi da ordem de R$ 45 bilhões. Em 2018, esse déficit no RPPS elevou-se para R$ 46,4 bilhões. “No entanto, por meio da MP 765, paradoxalmente, o Poder Executivo concedeu benefício fiscal a uma pequena parcela de servidores, deixando de arrecadar anualmente milhões de reais”.

Apenas para custear o BEP de inativos e pensionistas da carreira tributária e Aduaneira, foram utilizados R$ 141,4 milhões, R$ 104 milhões e R$ 37,4 milhões, informa o TCU. De janeiro de 2017 a abril de 2019, dos R$ 937 milhões pagos a título de bônus a servidores inativos e a pensionistas do Fisco, cerca de 30%, ou R$ 282,9 milhões, foram pagos com fontes destinadas ao custeio da seguridade social. “Dessa maneira, embora não participem do custeio da previdência social, os BEP são pagos com recursos oriundos de fontes orçamentárias da seguridade”. O TCU lembra que, “a estimativa de despesa com BEP em 2018, se houvesse a dita “regulamentação” dos BEP, seria majorada em mais de 150% em relação à projeção da despesa sem a regulamentação (projeção com “regulamentação”: R$ 2.536 milhões; projeção sem “regulamentação”: R$ 999,8 milhões, conforme a Nota Técnica nº 24728/2018-MP, peça 52)”.

No que se refere a um possível dano aos cofres públicos, não se pode quantificar com precisão a receita que deixou de ser arrecadada em decorrência da exclusão dos BEP da base contribuição previdenciária, pois o Ministério da Economia argumentou que não se tratava de isenção, mas sim de hipótese de não incidência, e não informou o montante da receita que deixou de ser arrecadada. “Nesse contexto, não dispondo das informações precisas, em uma análise contida, considerando-se apenas o montante total pago a título de BEP, de dezembro de 2016 até abril de 2019 (R$ 2.550 milhões) e a alíquota de 11% sobre esse total, a renúncia de receitas pode alcançar R$ 280 milhões nesse período”, calcula o TCU.

Reajuste das benesses

Embora não haja retenção de contribuição previdenciária sobre o BEP, verificou-se que 30% dos valores pagos a inativos e a pensionistas são provenientes de fontes orçamentárias da seguridade social, De acordo com o TCU, é ilegal, como foi proposto pelo Executivo, atrelar os reajustes do bônus aos aumentos da arrecadação. “A base de cálculo do BEP tinha como norte a arrecadação de receitas, o que tornava a despesa diretamente vinculada à arrecadação. Deve-se relembrar que vivemos sob a égide da EC 95/2016. As despesas somente podem crescer conforme a variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA). A despesa da União, para fins de “teto de gastos”, não tem qualquer relação com o incremento arrecadatório. Em que pese a arrecadação ser extremamente positiva para as finanças públicas, as despesas não podem seguir a mesma dinâmica da receita”, explica o STF.

O TCU aponta que, excluídas as receitas líquidas para o Regime Geral da Previdência Social (RPPS), a arrecadação total de tributos federais apresentou crescimento nominal de 70%, entre 2010 a 2018. A arrecadação de multas tributárias e aduaneiras no mesmo período aumentou 164%. “Os dados servem para demonstrar o efeito às finanças públicas da vinculação da base de cálculo à remuneração de servidores. Se o BEP tivesse sido instituído em 2010, os servidores beneficiários poderiam ter percebido reajustes automáticos do BEP da ordem de 164%, apenas em nove anos. Em última análise, criou-se um gatilho para reajustes remuneratórios automáticos, os quais, a depender da composição da base de cálculo – cuja composição não existe no mundo jurídico -, tenderão a apresentar crescimento acima da inflação”, reforça o Tribunal.

Exposição de Motivos

No que se refere aos requisitos exigidos pela LRF para a geração da despesa pública, o TCU constatou que a Exposição de Motivos (EM) 360/2016, que acompanhou a MP 765/2016, não menciona qualquer premissa e metodologia de cálculo. Informou-se apenas que o BEP alcança 18.090 servidores ativos e 27.003 aposentados e instituidores de pensão, no total de 45.093 beneficiários. Quanto aos bônus da carreira de auditoria-fiscal do Trabalho, a exposição de motivos noticia que o bônus alcança 2.671 servidores ativos e 4.011 aposentados e instituidores de pensão, um quantitativo de 6.682 beneficiários. As estimativas de impacto são as seguintes:

a) Carreira tributária e aduaneira da Receita Federal do Brasil: R$ 163 milhões, em 2016; R$ 2,1 bilhões, em 2017; R$ 2 bilhões, em 2018; e R$ 2,2 bilhões, em 2019.

b) Carreira de auditoria-fiscal do Trabalho: R$ 29 milhões, em 2016; de R$ 490 milhões, em 2017; R$ 492 milhões, em 2018; e R$ 528 milhões, em 2019.

Pela falta de dados, o TCU determinou ao Ministério da Economia, que, no prazo de trinta dias, “evidencie claramente as medidas compensatórias, por meio do aumento permanente de receitas ou redução permanente de despesas, em montante equivalente ao pagamento da parcela fixa atualmente paga a título de BEP, tendo em vista a criação e a majoração de despesas obrigatórias de caráter continuado promovidas pela edição da Lei 13.464/2017.”, decide o TCU. Também recomentou ao Ministério da Economia e à Casa Civil da Presidência da República que eventual projeto de lei que pra definir a remuneração variável do BEP tenha, no mínimo:

“A evidenciação do atendimento aos requisitos insculpidos no § 1º do art. 169 da CF/1988; ii) estimativas de impacto orçamentário-financeiro adequadas e coerentes acerca da majoração dessa despesa; iii) premissas e metodologia de cálculo utilizadas para se estimar o montante da despesa; iv) valores estimados que cada beneficiário individualmente irá perceber a título de BEP; v) comprovação de que a despesa criada ou aumentada não afetará as metas de resultados fiscais; vi) clara demonstração de que a majoração da despesa será compensada pelo aumento permanente de receita ou pela redução permanente de despesa”.

Banco Central – Funcionários contra aumento no plano de saúde

Amanhã, quarta-feira, 10 de abril, às 11h, em todas as sedes do Banco Central (dez praças), os servidores farão nova mobilização unificada, contra a mudança do modelo contributivo do Programa de Assistência à Saúde dos Servidores do Banco Central (PASBC), que provocará aumento de até 100%, em alguns casos, na contribuição de ativos, aposentados e pensionistas

Na análise do Sindicato Nacional dos Funcionários do Banco Central (Sinal), o aumento no Programa de Assistência à Saúde dos Servidores do Banco Central (PASBC), além de exceder os limites legais previstos, representa arrocho remuneratório que já sofre com perdas salariais significativas. “Mais de oito anos de arrocho, conforme aponta o Corrosômetro, com dados atualizados até março de 2019. A defasagem remuneratória em relação a julho de 2010, mesmo com a última parcela do reajuste efetivada em janeiro passado, chega a 11%, com uma perda acumulada de 17,1 salários”, aponta o Sinal.

De acordo com a Associação dos Magistrados Brasileiros (AMB), a PEC 6, de 2019, que “modifica o sistema de previdência social, estabelece regras de transição e disposições transitórias, e dá outras providências” é o mais amplo e complexo conjunto de mudanças na Carta Magna já intentado desde 1988

Na nota, a AMB destaca: “O conjunto de alterações “provisórias”, mas com impactos efetivos sobre toda a sociedade, impõe idades mínimas progressivas, regras de cálculo de benefício que reduzem os seus valores, aumento de requisitos para ter acesso à aposentadoria, reduções em valores de pensões, limitações a acumulações de benefícios para os quais houve contribuição por longos períodos, na expectativa de sua percepção plena, redução de benefícios assistenciais e restrições ainda maiores ao seu acesso, e uma elevada taxação dos ativos, aposentados e pensionistas, notadamente no serviço público, sob o falacioso argumento de “fazer com que os que ganham mais paguem mais”.

Veja a nota:

“Pela primeira vez, uma reforma constitucional estruturou-se a partir da premissa da desconstitucionalização e da supressão de garantias constitucionais, a despertar, de imediato, a necessidade de duas ordens de reflexão: a) a validade das cláusulas concretizadoras de direitos sociais como cláusulas pétreas; b) a aplicabilidade ou não da teoria da vedação do retrocesso social, na medida em que a supressão das regras que disciplinam o núcleo essencial desses direitos e o próprio modelo de previdência social construído historicamente no Brasil remeterá a uma incerteza jurídica a sua própria continuidade.

Nos termos da PEC, lei complementar deverá dispor sobre todos os aspectos essenciais dos direitos previdenciários dos servidores públicos e dos segurados do INSS. Até que tal lei complementar seja editada, observados alguns parâmetros gerais para a sua elaboração e conteúdo, vigorarão regras de transição, dirigidas para os atuais ocupantes de cargos públicos, e disposições transitórias, aplicáveis a quem ingressar em cargo público ou filiar-se ao regime geral de previdência social.

O conjunto de alterações “provisórias”, mas com impactos efetivos sobre toda a sociedade, impõe idades mínimas progressivas, regras de cálculo de benefício que reduzem os seus valores, aumento de requisitos para ter acesso à aposentadoria, reduções em valores de pensões, limitações a acumulações de benefícios para os quais houve contribuição por longos períodos, na expectativa de sua percepção plena, redução de benefícios assistenciais e restrições ainda maiores ao seu acesso, e uma elevada taxação dos ativos, aposentados e pensionistas, notadamente no serviço público, sob o falacioso argumento de “fazer com que os que ganham mais paguem mais”.

Ora, tais concepções ignoram o próprio caráter sinalagmático das contribuições previdenciárias, pelo qual o que se paga já é proporcional ao direito que o segurado terá ao completar os requisitos. Notadamente os servidores públicos já contribuem, desde 1993, com a aplicação de alíquotas sobre a totalidade de seus rendimentos, com a perspectiva – rompida a partir de 2013, com a implantação da previdência complementar na União e em vários Estados e Municípios – de um provento igualmente integral, cujo acesso já foi dificultado com a imposição, pela Emenda Constitucional n. 41, de 2003, de idades mínimas de 60 anos para o homem e 55 para a mulher, além do tempo mínimo de contribuição total de 35 e 30 anos. A Emenda Constitucional n. 47, de 2005, permitiu a atenuação desses requisitos de idade, inexistentes no RGPS, mediante a redução de um ano na idade para cada ano de contribuição adicional, mas apenas para os que ingressaram até a vigência da Emenda Constitucional n. 20, de 1998.

A PEC n. 6/2019 propõe, ainda, para contornar óbice constitucional já definido pelo Supremo Tribunal Federal (STF), a progressividade das alíquotas, o que contraria a proporcionalidade já existente. A progressividade confere às contribuições previdenciárias um novo caráter, implicando, com efeito, em bitributação e desnaturação de sua função.

As alíquotas fixadas, conforme a faixa de renda, revelam-se, ainda, confiscatórias, podendo chegar a 22%, o que implica em alíquotas efetivas de mais de 16% e, somadas ao imposto de renda, ultrapassará 40%. Tal modificação, se aprovada, dificilmente sobreviverá ao crivo do Judiciário.

Além disso, confere aos entes a capacidade de fixar contribuições extraordinárias destinadas a cobertura de déficits atuariais, numa abordagem economicista dos regimes próprios de previdência que desconhece a sua história e trajetória tanto em termos decusteio quanto de gestão, como se fosse possível trazer a valor presente suas obrigações, e compará-las com receitas futuras e passadas, para concluir se há ou não “déficit”, num contexto em que as políticas de pessoal foram e são completamente definidas pelos governos, e não pelos servidores públicos.

A PEC n. 6/2019 ofende, ainda, de forma grave, o pacto federativo, ao transferir para a União competências hoje concorrentes, para legislar sobre regimes previdenciários de servidores; impõe, de imediato, alíquotas contributivas exageradas, e retira quase integralmente a autonomia dos entes até mesmo para instituir regimes de previdência complementar para os servidores públicos.

As regras de transição fixadas pelas emendas de 1998, 2003 e 2005 são abandonadas, sem qualquer consideração quanto aos direitos garantidos. Aqueles que ingressaram entre 2004 e a data de promulgação da PEC serão ainda mais afetados, pois sequer a regra de cálculo do benefício com base na média dos melhores salários de contribuição correspondentes a 80% do período contributivo, a contar de 1994, será preservada, e para fazer jus a 100% de uma “média” já rebaixada, será preciso computar pelo menos 40 anos de contribuição, o que onera, em especial, as mulheres, que terão que cumprir dez anos a mais para alcançar esse patamar.

Um exemplo claro dessa perversidade é o valor da pensão por morte, cuja acumulação com provento de aposentadoria se dará por faixas de renda, não podendo superar (a parcela a ser acumulada), dois salários mínimos. O valor da própria pensão, que já foi reduzido pela Emenda Constitucional n. 41, no caso do agente público, será de apenas 50%, acrescidos de 10% por dependente, sendo tais cotas não reversíveis. Assim, em caso de infortúnio, o valor assegurado ao cônjuge remanescente é de 60% apenas, e poderá chegar a 100% somente na hipótese de haver 4 filhos dependentes, situação muito rara nos dias de hoje.

Caso a pensão por morte seja devida em face de falecimento de servidor aposentado por invalidez após 15 ou 20 anos de atividade, que não seja decorrente de acidente de trabalho ou doença profissional, o seu cálculo dependerá do tempo de contribuição do falecido, e poderá chegar a apenas 36% da remuneração, posto que o benefício será calculado sobre apenas 60% da média apurada. É desumano.

Estes são apenas alguns dos sérios problemas que serão enfrentados ao longo da tramitação da PEC n. 6/2019, a exigir um exame cuidadoso da proposta e de alternativas para sua correção. O contínuo aperfeiçoamento do sistema previdenciário é um imperativo da gestão pública, de caráter permanente, posto que como toda obra humana, os regimes previdenciários são imperfeitos.

Fraudes, excessos, benefícios sem razoabilidade, má gestão do sistema previdenciário e condutas oportunistas devem ser sempre corrigidos por mudanças na lei ou mesmo na Constituição. O avanço social, inclusive, pode reclamar a fixação de idades mínimas, ou sua elevação, mas sempre ponderadas de acordo com os seus impactos sociais e a realidade nacional.

Como responsável pela aplicação das Leis e da Constituição, a magistratura nacional sempre as interpretou visando o bem comum e os interesses maiores da nação, com a preservação do direito adquirido, do ato jurídico perfeito e da coisa julgada.

O que não se pode admitir, porém, é que uma projeto de emenda à Constituição, a pretexto de atenuar efeitos da crise fiscal que tem múltiplas causas, demonize os servidores públicos e segurados do Regime Geral de Previdência Social – RGPS, atribua a todos os que receberão benefícios para os quais contribuíram a pecha de privilegiados e ignore princípios elementares de direito tributário e da ordem social, abrindo o caminho a uma ampla e ilimitada privatização e desmonte da seguridade social e da previdência social em particular, notadamente a partir da previsão de que poderá ser

implementado regime de capitalização e até mesmo substituída a previdência complementar fechada, ora em fase de implementação, por entidades de previdência aberta, pautadas, sobretudo e exclusivamente, pela busca do lucro financeiro.

Gravíssimo, ademais, é o fato dos mentores da proposta, além de extrema economia com a verdade – uma vez que os servidores públicos já estão sujeitos à idade mínima de 55 anos para mulheres e 60 anos para homens se aposentarem, bem assim, desde 2003, já não terem direito à integralidade e paridade na aposentadoria e, a partir 2013, no âmbito federal, só terem direito à aposentadoria pelo Regime Próprio de Previdência Social – RPPS até o limite do valor do Regime Geral de Previdência Social – RGPS, num momento em que se faz necessário serenar os ânimos e pacificar a nação – fazerem uma massiva campanha do “pobre contra o rico”, “do privilégio dos servidores corporativos”, enfim, uma verdadeira divisão social a título de criar uma “Nova Previdência”, quando o país reclama pacificação e união em torno de uma ordem e progresso efetivos. Escolhe-se o pior caminho para a construção de uma política pública nacional moderna e pujante.

Neste momento, a Associação dos Magistrados Brasileiros – AMB, trabalhará para construir, ao lado das entidades representativas de servidores públicos de todos os entes da Federação e dos demais trabalhadores urbanos e rurais, idosos e pessoas com deficiência, um sistema previdenciário equilibrado, humano, que preserve a dignidade de cada brasileiro, e de forma democrática e serena levará ao Congresso Nacional propostas para aperfeiçoar essa PEC n. 6/2019, de maneira a evitar que os seus aspectos perversos, desumanos e inconstitucionais sejam concretizados, com graves danos para as gerações atuais e futuras.

Brasília, 22 de fevereiro de 2019.

Jayme de Oliveira

Presidente da AMB”

Reajustes pelo INPC reduzem poder de compra de aposentados em 2019

Índice econômico que reajusta benefícios não condiz com as necessidades econômicas da terceira idade, afirma advogada

Ainda não se completaram 100 dias de novo governo Federal e os aposentados já sofrem o primeiro golpe, de acordo com a advogada e consultora jurídica da Associação Brasileira dos Aposentados e Pensionistas (ASBP), Carla Oliveira. É que o Índice Nacional de Preços ao Consumidor (INPC), usado para os reajustes nos benefícios de aposentados e pensionistas, ficou em 3,43% no ano passado. Com isso, os aposentados que têm seus recebimentos em valores acima do salário mínimo (R$ 998,00) terão um reajuste menor.

Se tal reajuste for aplicado pelo Índice estipulado pelo INSS, um terço dos inativos brasileiros terão uma redução em seu poder econômico e o valor máximo a ser aplicado pela Previdência será de R$ 5.839,45. Mas um reajuste neste patamar não preserva o poder de compra do aposentado, o que fere o Artigo 201, parágrafo 4º da Constituição, reforça Carla Oliveira.

“Temos dois reajustes para as aposentadorias do INSS: as aposentadorias no valor de um salário mínimo e as aposentadorias concedidas acima do salário mínimo. As aposentadorias no valor de um salário mínimo são corrigidas considerando a variação do INPC e do Produto interno Bruto (PIB, soma das riquezas do país). Já os proventos acima do salário mínimo são corrigidos considerando apenas a variação do INPC”, pontua a especialista em direito previdenciário.

De mãos atadas

Para a consultora jurídica da ASBP, Carla Oliveira, o ideal seria a adoção de um Índice que realmente refletisse a necessidade de pessoas na terceira idade. E por trás disso existe um grande problema: as ações na Justiça não estão gerando sentenças procedentes para os reclamantes.

“Fora os Índices aplicados, houve ainda a adoção do IPCA, pela Justiça, para a correção dos atrasados decorrentes da revisão de benefícios. Além disso, o aposentado que ganha acima do (salário) mínimo e quiser reclamar sobre a redução de poder de compra na Justiça, não está mais conseguindo êxito, pois os Tribunais Superiores consideram que o Judiciário não pode agir como legislador e proceder a troca de Índices,” finaliza a advogada.

Em resposta à matéria publicada no Blog do Servidor, no último dia 23 de janeiro, o TCDF informa:

“O Processo 30140/2018 trata sobre representações oferecidas pelo Sindicato dos Servidores Públicos Civis da Administração Direta, Autarquias, Fundações Públicas e Tribunal de Contas do Distrito Federal (Sindireta/DF) e pelo Sindicato dos Servidores da Assistência Social e Cultural do Governo do Distrito Federal (Sindasc-GDF).

Nas representações, as duas entidades solicitaram medida cautelar do TCDF, a fim de que o IPREV/DF se abstivesse de suspender o pagamento da Gratificação em Políticas Sociais (GPS) aos aposentados e aos pensionistas ligados à Carreira Pública de Assistência Social; ou, no caso de já ter sido suspenso tal pagamento, que fosse restabelecida, de pronto, tal gratificação. As representações requereram ainda que, no mérito, fosse reconhecido o direito de os servidores aposentados e os pensionistas receberem a GPS.

Por meio da Decisão 4752/18, o TCDF concedeu a medida cautelar pleiteada pelas entidades. O IPREV/DF interpôs recurso contra a decisão, que foi negado pelo Tribunal em outubro de 2018, por meio da Decisão 5105/2018.

Porém, em 12 de dezembro de 2018, o IPREV/DF protocolou novo requerimento solicitando a revogação da cautelar. Nesse documento, o Instituto comunicou ao TCDF que houve decisão do Tribunal de Justiça do DF, favorável ao IPREV/DF, em uma ação de Mandado de Segurança sobre o mesmo tema.

Diante da decisão do TJDFT, o Plenário do Tribunal de Contas, no último dia 17 de janeiro de 2019, revogou a medida cautelar que atendia ao requerimento das duas representações. A decisão segue abaixo na íntegra.

Vale ressaltar que a Decisão 25/2019 refere-se à medida cautelar e que o Tribunal de Contas ainda não julgou o mérito das Representações dos sindicatos, ou seja, ainda não houve posicionamento sobre o reconhecimento ou não do direito dos servidores à gratificação. Essa análise de mérito ficará sobrestada (ou seja, paralisada) até que ocorra o trânsito em julgado da ação de Mandado de Segurança no TJDFT.

DECISÃO Nº 25/2019

O Tribunal, por unanimidade, de acordo com o voto do Relator, decidiu: I – conhecer do requerimento apresentado pelo Instituto de Previdência dos Servidores do Distrito Federal – IPREV/DF (e- DOC A0E0B517-c) com fulcro no art. 277, § 7º, da Resolução/TCDF nº 296/2016 (RI/TCDF); II – revogar a cautelar então concedida por meio da Decisão nº 4752/18, haja vista a sentença proferida no MS/TJDFT nº 0707569-58.2018.8.07.0018; III – dar conhecimento desta decisão ao SINDSASC, ao SINDIRETA, ao IPREV/DF e à Secretaria de Estado de Justiça e Cidadania do Distrito Federal (antiga SEDESTMIDH); IV – autorizar: 1) que a análise do mérito das representações tratadas no feito em exame fique sobrestada até o trânsito em julgado do MS/TJDFT nº 0707569-58.2018.8.07.0018; 2) o retorno dos autos à Sefipe, para a adoção das medidas de praxe. Presidiu a sessão o Presidente em exercício, Conselheiro MÁRCIO MICHEL. Votaram os Conselheiros RENATO RAINHA, INÁCIO MAGALHÃES FILHO e PAULO TADEU. Participou o representante do MPjTCDF, Procurador MARCOS FELIPE PINHEIRO LIMA. Ausentes a Presidente, Conselheira ANILCÉIA MACHADO, e os Conselheiros MANOEL DE ANDRADE e PAIVA MARTINS. SALA DAS SESSÕES, 17 de Janeiro de 2019”