Tag: IRPJ

PL para alterar IR deve aumentar carga tributária de empresas de saúde em mais de 37%

Atualmente as pessoas jurídicas são tributadas, em regra, com uma carga de 34% sobre o lucro. Com as inclusões do relator do PL 2.337, crescerá significativamente. Eliminação de dispositivos legais que permitem a redução de PIS e Cofins de produtos amplamente utilizados no combate e enfrentamento da covid-19 também preocupa o setor

A Aliança Brasileira da Indústria Inovadora em Saúde (ABIIS) publicou entendimento contrário ao PL 2.337/2021, que altera a legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido, que recebeu uma minuta de substitutivo pelo relator, deputado federal Celso Sabino (PSDB/PA). Na avaliação da ABIIS, a proposta é bastante negativa para o setor da saúde. Estudo do escritório de advocacia Arbach & Farhat a pedido da Aliança mostra que o aumento da carga tributária pode chegar a 37,14%.

Atualmente as pessoas jurídicas são tributadas, em regra, com uma carga de 34% sobre o lucro – 15% de IRPJ, 10% do seu adicional e 9% de CSLL. “Ou seja, numa base de R$ 100 mil de lucro no trimestre, R$ 15 mil são pagos a título de IRPJ, R$ 4 mil do seu adicional, R$ 9 mil de CSLL, totalizando R$ 28 mil de tributos”, explica o diretor executivo da Aliança, José Márcio Cerqueira Gomes.

Pela nova sistemática, seriam 10% de IRPJ, 10% do seu adicional, 9% de CSLL e 20% de IRRF. “Numa base de R$ 100 mil de lucro no trimestre, R$ 10 mil são pagos a título de IRPJ, R$ 4 mil do seu adicional, R$ 9 mil de CSLL, totalizando R$ 23 mil, além de R$ 15,4 mil de IRRF, se considerarmos a distribuição total dos lucros, como em regra ocorre com prestadores de serviços, totalizando R$ 38,4 mil”, salienta. “Se ponderarmos a distribuição de metade dos lucros, teremos R$ 7,7 mil de IRRF, totalizando R$ 30,7 mil. Ou seja, no primeiro caso teremos um aumento de carga tributária de 37,14% no segundo de 9,64%”, completa o diretor executivo.

Outro ponto preocupante do projeto refere-se a proposta de revogação de dispositivos legais que atualmente permitem a redução de alíquotas de tributos para alguns produtos (PIS e Cofins em transações internas e na Importação), beneficiando uma série de itens extremamente relevantes na saúde e amplamente utilizados no combate e enfretamento da covid-19, como materiais esterilizados para suturas cirúrgicas; reagentes destinados à determinação dos grupos ou dos fatores sanguíneos; reagentes de diagnóstico; instrumentos e aparelhos para medicina, cirurgia e odontologia; aparelhos de eletrodiagnóstico; seringas, agulhas, cateteres, cânulas e instrumentos semelhantes.

“O setor, que atualmente tem grande parte dos seus produtos e serviços desonerados, sofrerá grandes perdas, caso não tenha tratamento diferenciado. Uma tributação elevada dificulta a realização de investimentos e encarece os produtos e serviços, tornando-os inacessíveis à maior parte da população, pois o aumento dos preços deverá ser absorvido pelo SUS dentro dos limites da PEC do teto de gastos públicos (EC nº 95), que limita por 20 anos o crescimento das despesas públicas aos valores gastos no ano anterior, corrigidos pela inflação medida pelo IPCA, o que ocasionará a piora do serviço pela falta de orçamento público”, avalia o presidente do Conselho de Administração da ABIIS, Bruno Boldrin Bezerra.

A Aliança Brasileira da Indústria Inovadora em Saúde – que reúne indústrias, distribuidores e importadores de produtos para a saúde, segmento que emprega 138,9 mil trabalhadores diretos e 254,4 mil indiretos e possui faturamento médio anual de R$ 55 bilhões – propõe que os incisos XVI, XVII e XVIII, do art. 63 do substitutivo em debate sejam sumariamente rejeitados na forma regimental pertinente e, também, que seja ampliada a discussão em torno do PL 2337/2021 para que não se cometa erro irreparável com a saúde do povo brasileiro.

Redução da carga tributária não resolverá os problemas, dizem advogados

O deputado Celso Sabino (PSDB-PA) entregou terça-feira (13) às lideranças da Câmara o relatório da reforma do Imposto de Renda. O texto traz uma redução na alíquota geral do Imposto de Renda da Pessoa Jurídica (IRPJ)

Para as empresas com lucro de até R$ 20 mil, a alíquota cairá de 15% para 5% em 2022, e de 5% para 2,5% no ano seguinte. Já as empresas que lucram acima desse valor, o corte será de 25% para 15% em 2022, e de 15% para 12,5% em 2023. Ele manteve a proposta de cobrar 20% na fonte sobre lucros e dividendos distribuídos aos sócios e investidores (exceto nos fundos imobiliários, de infraestrutura e de logística), com um limite de isenção de R$ 20 mil por mês se o dinheiro vier de micro ou pequena empresa.

Para advogados, a simples redução da carga tributária não resolve todos os problemas.

Daniel Corrêa Szelbracikowski, tributarista, sócio da Advocacia Dias de Souza, de Brasília-DF, diz que o debate é complexo precisamente porque o IRPJ não estava em discussão no projeto da CBS nem nas PECs 45 e 110. “Portanto, é algo novo que precisa dialogar muito bem com as propostas de reforma de outros tributos. A reforma precisa ser racional e contemplar o sistema tributário como um todo. Pensar em uma parte do sistema sem olhar o todo aumenta muito a chance de erro e, em especial, de aumento da carga tributária que já é elevadíssima no Brasil”, avalia.

Ainda segundo Szelbracikowski, a redução da carga, em si, não resolve os problemas de complexidade e de justiça social do sistema. “Reitero que é preciso olhar o sistema como um todo. O projeto de tributação de dividendos na verdade aumenta a complexidade da arrecadação, pois o Fisco precisará ter aparelhagem para fiscalizar e impedir a chamada DDL- distribuição disfarçada de lucros. Isso aumenta o custo de arrecadação”, complementa.

Szelbracikowski admite, porém, que o substitutivo do deputado paraense é melhor do que o texto original, “pois ao menos se buscou uma equalização maior entre as cargas do IR (Imposto de Renda) corporativo e do IR da pessoa física”.

Já Thiago Sarraf, tributarista do Nelson Wilians Advogados, entende que os projetos em tramitação parecem mais voltados à reforma da tributação sobre o consumo e não sobre a renda. “De todo modo, é consenso que a redução da carga tributária global se faz necessário para impulsionar a atividade econômica e atrair investimentos”, opina.

Sarraf concorda que a mera redução da carga não auxilia, por si, na redução dos encargos acessórios relacionados à apuração dos tributos. “Ainda que conceda reduções em algumas frentes, como atualização da tabela progressiva do IR, redução da alíquota Imposto de Renda das empresas e de determinados investimentos, por outro lado a reforma tributa em maior medida os empresários com a instituição de imposto sobre dividendos em 20% (percentual muito maior que a redução do IRPJ proposta), além de impossibilitar as deduções a título de juros sobre o capital próprio das empresas”, comenta.

Douglas Guilherme Filho, tributarista no Diamantino Advogados Associados, afirma que a proposta de diminuição da alíquota do IRPJ já era esperada, em especial, sob a justificativa de fomentar investimentos e, consequentemente, gerar empregos. “Como consequência, o governo pretende tributar os dividendos pagos pelas pessoas jurídicas, que hoje são isentos, sob a justificativa de compensação do impacto financeiro causado pela diminuição nessa alíquota”, explica.

Wagner Mello dos Santos, também tributarista no Diamantino Advogados Associados, sustenta que apenas a diminuição da carga tributária não resolve o problema relativo à complexidade do sistema tributário brasileiro, “situação que causa impacto significativo nos custos das empresas e, inclusive, insegurança jurídica, diante das inúmeras normas e interpretações que permeiam a aplicação das obrigações acessórias, inclusive, no âmbito dos posicionamentos dos Tribunais Administrativos e Judiciais”. “Nesse contexto, torna-se importante, além da diminuição da carga tributária, simplificar a tributação das empresas. O Brasil é um dos países no mundo em que as empresas mais demandam horas para cumprir com as suas obrigações”, opina.

Para Gustavo de Godoy Lefone, sócio coordenador do departamento de Direito Tributário do BNZ Advogados, “a princípio, a redução da carga tributária não altera ou diminui o cumprimento de obrigação acessória”. “A título de exemplo, podemos analisar os casos de isenções ou imunidade. Uma entidade, sem fins lucrativos, que presta serviços na área de assistência social, cuja imunidade fora reconhecida pela Administração Pública é obrigada ao cumprimento de obrigação acessória”, diz.

Para ele, o motivo da obrigatoriedade auxilia a Receita a verificar se, de fato, a entidade, permanece sem fins lucrativos e prestando o serviço sócio-assistencial que enquadra a imunidade. “Dito isso, podemos concluir que a obrigação acessória é ferramenta de fiscalização da Administração Pública. Com efeito, a redução de obrigação acessória está inteiramente conectada ao grau de complexidade do tributo em si, as consequências da obrigação principal e aqueles que estão vinculados à operação comercial/prestação de serviço realizada pelo contribuinte, e não à carga tributária”, afirma Lefone.

Lefone conclui que qualquer elaboração de legislação que envolva a redução da carga tributária deve, obrigatoriamente, prever o impacto no orçamento público e uma nova medida para cobrir o suposto déficit. “Neste sentido, o que parece, num primeiro momento, uma redução da carga tributária, é, na verdade, uma realocação da arrecadação”.

Mas traz limites de dedução de impostos (de 30% ou 50%, a cada exercício, a depender do tipo de empresa) e não vale para todas as companhias – apenas as que estão no lucro real

Aprovado na Câmara dos Deputados, o Projeto de Lei 1.208/21, do deputado Carlos Jordy (PSL-RJ), abre a possibilidade de empresas que fizerem doações para pesquisas e projetos relacionados ao enfrentamento da Covid-19 deduzirem parte dos valores no Imposto de Renda (IR). O texto agora segue para análise do Senado. Caso aprovado, terá validade a partir do quarto mês de sua publicação, devido à regra da noventena, e fica vigente enquanto houver necessidade de pesquisas para minimizar os impactos da doença no país.

“Pela proposta, é permitida a dedução de até 30% do Imposto de Renda devido pelas empresas tributadas pelo lucro real, sem prejuízo de outras deduções legais. Entretanto, tais doações não podem ser contabilizadas como despesa operacional (custos da empresa para funcionamento do negócio)”, explica a advogada Rhuana Rodrigues César, especialista em Direito Tributário e sócia do Chenut Oliveira Santiago Advogados.

Conforme prevê o artigo 3°, parágrafo segundo, do PL, nas empresas da área de saúde ou de medicamentos, o limite poderá ser de 50% do imposto devido. “Há, também, a previsão de um teto para as deduções (R$1 bilhão), que assim que atingido deve implicar o retorno das alíquotas alteradas, como medida compensatória do benefício fiscal nas operações decorrentes da alienação de participações societárias”, complementa a advogada.

Sobre a apuração da Cofins e da contribuição para o PIS/Pasep, as receitas decorrentes da alienação de participações societárias ficam sujeitas à aplicação de alíquotas de 5% para a primeira e 2% para o segundo, como forma de compensar a perda de arrecadação no Imposto de Renda das Pessoas Jurídicas (IRPJ).

“E assim que o teto estipulado pela lei for atingido – R$ 400 milhões em 2021 e R$ 600 milhões em 2022 –, as alíquotas retornam aos patamares anteriores, quais sejam, 0,65% de PIS e 4% de Cofins”, conclui Rhuana César.

Daniel Corrêa Szelbracikowski, tributarista, sócio da Advocacia Dias de Souza, diz que, apesar do atraso, o projeto é bem-vindo. Ele também lembra que a dedução é limitada a 30% ou 50%, a cada exercício, a depender do tipo de empresa. “Como há impacto no orçamento, o projeto tem eficácia limitada até ser atingido o montante de R$ 1 bilhão arrecadados e, como mecanismo de compensação, há previsão de elevação das alíquotas de PIS/Cofins sobre receitas decorrentes de alienação de participação societária, dos atuais 4,65% para 7%, enquanto não atingido um acréscimo de arrecadação no mesmo montante”, esclarece.

Szelbracikowski destaca que nem toda alienação societária pode ser tributada pelo PIS/Cofins. “Apenas aquelas decorrentes de investimentos registrados no ativo circulante das empresas”.

Alaíde Linhares Carlos, pós-graduanda em Direito Tributário pela PUC-SP e advogada tributarista do RMS Advogados, alerta que o art.5° do PL prevê alterações de alíquotas do PIS/Cofins de algumas receitas estratégicas das empresas. “Por esse motivo, é necessária a atenção aos princípios tributários constitucionalmente previstos para que o programa não implique violação de direito dos contribuintes. Por fim, é uma importante iniciativa, visto que as empresas, todas elas, possuem função social e deve ser sempre estimulada a atuação delas no fomento de setores da sociedade”, opina.

Camila Mazzer de Aquino, coordenadora da área tributária do BRGC – Barbosa, Raimundo, Gontijo e Câmara Advogados, ressalta que o PL não alcança todas as empresas, mas apenas as que estão no lucro real. “Além disso, para que a empresa tenha interesse em utilizar esse benefício ela deve ser lucrativa, ou seja, ter Imposto de Renda a recolher, o que na atual conjuntura reduz bastante o alcance do benefício”, pondera.

Aquino também faz a ressalva de que, embora conceda um incentivo fiscal de IRPJ para algumas empresas que fizerem doações em benefício do programa, o PL majora a alíquota do PIS e da Cofins para outras empresas que têm como atividade a compra e venda de participação societária. “O PL ainda passará pela análise do Senado Federal, que poderá propor novas alterações à redação”, finaliza.

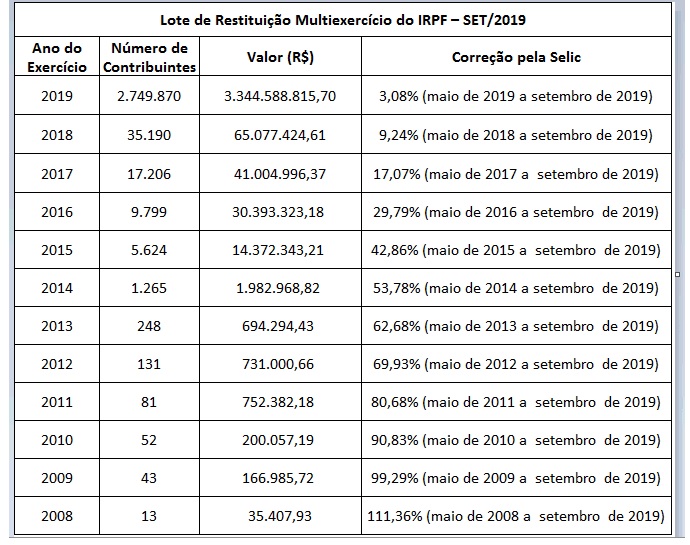

Receita abre na segunda-feira, 9 de setembro, consulta ao quarto lote de restituição do IRPF 2019

A partir das 9 horas de segunda-feira, 9 de setembro, estará disponível para consulta o quarto lote de restituição do Imposto sobre a Renda da Pessoa Física (IRPF 2019). E também restituições residuais dos exercícios de 2008 a 2018. No total, o Fisco vai pagar mais de R$ 3,5 bilhões

O dinheiro entra na conta de 2.819.522 contribuintes no dia 16 de setembro, totalizando o valor de R$ 3,5 bilhões. Desse total, R$ 226.805.119,93 são para contribuintes de que tratam o art. 16 da Lei nº 9.250/95 e o Art. 69-A da Lei nº 9.784/99, sendo 5.746 contribuintes idosos acima de 80 anos, 37.622 contribuintes entre 60 e 79 anos, 4.719 contribuintes com alguma deficiência física ou mental ou moléstia grave, e 15.267 contribuintes cuja maior fonte de renda seja o magistério.

Os montantes de restituição para cada exercício, e a respectiva taxa Selic aplicada, podem ser acompanhados na tabela a seguir:

Para saber se teve a declaração liberada, o contribuinte deverá acessar a página da Receita na Internet (http://idg.receita.fazenda.gov.br), ou ligar para o Receitafone 146. Na consulta à página da Receita, serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, o contribuinte pode avaliar as inconsistências e fazer a autorregularização, mediante entrega de declaração retificadora.

A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF.

A restituição ficará disponível no banco durante um ano. Se o contribuinte não fizer o resgate nesse prazo, deverá requerê-la por meio da Internet, mediante o Formulário Eletrônico – Pedido de Pagamento de Restituição, ou diretamente no e-CAC, no serviço Extrato do Processamento da DIRPF.

Caso o valor não seja creditado, o contribuinte poderá contatar pessoalmente qualquer agência do BB ou ligar para a Central de Atendimento por meio do telefone 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos) para agendar o crédito em conta-corrente ou poupança, em seu nome, em qualquer banco.

Sindicatos suspendem na Justiça assembleia da Eletrosul que decidiria sobre fusão Eletrosul-CGTEE

Decisão da Justiça Federal em Santa Catarina suspendeu a assembleia geral extraordinária da Eletrosul, uma das subsidiárias da Eletrobras, que decidiria pela fusão entre a empresa e a Companhia de Geração Térmica de Energia Elétrica (CGTEE). A assembleia estava prevista para esta sexta-feira, 30 de agosto.

O juiz Cristiano Estrela da Silva, da 2ª Vara Federal de Florianópolis, aceitou os argumentos expostos na ação, patrocinada por nove sindicatos de trabalhadores do setor elétrico, e decidiu pela suspensão da assembleia. A decisão não trata do mérito da fusão, mas o juiz entendeu que deveria interromper o processo de deliberação pelo prazo de 60 dias e solicitou documentos à empresa. (A íntegra da decisão está anexa à mensagem)

Os sindicatos sustentam na ação, com base em estudo da consultoria Delloite, que a operação oferece riscos ao Fisco. A fusão é considerada polêmica, porque a CGTEE é deficitária e atualmente tem apenas uma usina a carvão, em Candiota (RS). A reestruturação, argumentam os sindicatos, seria uma “incorporação às avessas”, porque a Eletrosul, uma empresa maior, seria incorporada pela CGTEE.

“O propósito de tal desenho empresarial é recuperar parte dos prejuízos fiscais acumulados pela CGTEE, por meio do crédito tributário decorrente de base de cálculo negativa do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL). Esta operação tem a viabilidade temerária (segundo julgados do Conselho Administrativo de Recursos Fiscais (Carf), para casos semelhantes) e corre um grande risco de ser caracterizada pela Receita Federal do Brasil como “simulação””, afirmam os sindicatos.

Para os representantes dos trabalhadores, faltam informações referentes à operação, e os dados já foram solicitados em mandado de segurança impetrado na Justiça Federal do Rio de Janeiro, com sentença favorável.

Em sua decisão, o juiz Cristiano Estrela afirma que não é possível fazer uma análise mais abrangente, pela falta de informações, e que a realização da assembleia seria um cerceamento ao direito dos requerentes (sindicatos) de verificar as circunstâncias da operação.

A Eletrobras pretende transferir a empresa resultante da operação, CGTEE-Eletrosul, para Candiota, onde fica a térmica. Mas a bancada catarinense, liderada pelo deputado Rogério Peninha, se mobilizou e chegou a ir ao presidente Jair Bolsonaro. Wilson Ferreira Junior, presidente da Eletrobrás, teve que recuar da ideia da transferência.

A decisão da Eletrobras de fazer uma reestruturação societária foi divulgada em junho, com publicação de fato relevante pela empresa.

Tributaristas divergem sobre aumento da alíquota de IR sobre dividendos

Alguns consideram positiva a tese de Paulo Guedes, de reduzir o Imposto de Renda pago pelas empresas. A maioria é contra e defende ampla reforma tributária

A ideia lançada pelo ministro da Economia, Paulo Guedes, de aumentar para 20% a alíquota de Imposto de Renda (IR) incidente sobre lucros, dividendos e juros sobre capital próprio (JCP) das empresas, para compensar a diminuição — de 34% para 15% do IR das pessoas jurídicas — foi alvo de duras críticas de alguns especialistas em Direito Tributário. Tiago Conde Teixeira, sócio do Sacha Calmon – Misabel Derzi Consultores e Advogados e presidente da Comissão de Direito Tributário da OAB-DF, afirma que a medida, se for implementada de forma abrupta, provocará “severos e nocivos impactos” à economia, uma vez que afastará o nível de investimentos estrangeiros no país e aumentará o risco Brasil, já que fere os princípios constitucionais da segurança jurídica e da proteção da confiança. No entender de Conde, qualquer tentativa de mudanças na tributação deve ser pensada “no âmbito de uma ampla discussão de reforma tributária”, e não com um mero aumento da carga tributária, que já é muito alta.

Marcello Covelli Cristalino, advogado do escritório Márcio Casado & Advogados, tem ponto de vista semelhante. Para ele, o ideal seria reduzir a tributação das empresas sem a necessidade de buscar outras formas de receita, uma vez que a carga tributária no Brasil já é muito elevada. “Caso o governo consiga promover essa alteração do IR, sem a adequação do sistema tributário e das formas de arrecadação como um todo, haverá efeitos nefastos. Por exemplo, os grandes conglomerados têm sofisticados planejamentos tributários e, com isso, conseguem dosar seus investimentos e cursos de ação de acordo com estratégias pré-definidas. Isto não acontece, por exemplo, com as micro e pequenas empresas participantes do Simples, muitas delas já na faixa das alíquotas mais elevadas de tributação. Ou seja, os microempresários acabarão tendo parte significativa de sua renda subtraída na equação geral entre tributação da pessoa jurídica e da pessoa física, o que pode tirar do mercado recursos importantes da circulação interna de riquezas”, afirma. Além disso, complementa, “o desempenho dos grandes e eficientes grupos econômicos também poderá ser desestimulado e prejudicado, uma vez que pagam muitos dividendos em comparação com empresas ineficientes e de baixa lucratividade, que distribuem menos dividendos”.

Rodrigo Rigo Pinheiro, advogado tributarista e sócio do Leite, Tosto e Barros Advogados, lembra por sua vez que a “reforma da tributação sobre dividendos pelo IR não pode desprezar uma revisão geral da tributação sobre os lucros das empresas”. Pinheiro destaca que as comparações com outros países devem levar em conta “toda a sistemática de tributação sobre o lucro das empresas, em especial, o tratamento dos prejuízos pretéritos, à realidade inflacionária, além dos efeitos econômicos e arrecadatórios que se pretende atingir com este redimensionamento da carga tributária”.

Grandes fortunas

Já a advogada Suzana Barroso, tributarista do Rocha, Marinho e Sales Advogados, afirma que a redução do IR sobre o lucro das empresas “é, sim, uma forma de incentivo ao desenvolvimento econômico do país. As empresas certamente virão instalar suas sedes no Brasil. Entretanto, qualquer mudança a ser feita no setor tributário, sobretudo quando se trata de redução de arrecadação, necessita de uma contrapartida, que é a justificativa orçamentária desta quantia que deixará de ser recolhida. A redução da arrecadação não poderá ser realizada sem justificativa orçamentária, conforme comando da Lei de Responsabilidade Fiscal”. Por outro lado, Suzana observa que ainda que o governo proponha a instituição de um novo tributo para compensar a arrecadação, não crê que tributar os ativos financeiros seja o caminho, “pois ao meu ver, não são lucro, constituem espécie de investimento empresarial”. “O melhor caminho seria tributar as grandes fortunas, que tanto compensaria arrecadação como agiria no campo da distribuição da renda do país, que está cada vez mais concentrada nos últimos anos.

Também Ricardo Maitto, sócio da área tributária do Rayes & Fagundes Advogados, considera que a proposta de redução do Imposto de Renda das empresas é muito bem-vinda. “Não apenas por uma questão de aumento ou diminuição de carga tributária, mas porque reflete o potencial alinhamento do Brasil a uma tendência da maioria dos países desenvolvidos. Entre os países membros da OCDE, por exemplo, a alíquota média já é inferior a 25%, com destaque para o Reino Unido (19%) e os EUA (21%)”. Ainda segundo Maitto, para um governo que pretende implementar uma política voltada à atração de investimentos, essa mudança é “fundamental para preservar a nossa competitividade”.

Atualmente, segundo ele, toda a tributação da renda empresarial se dá no momento da apuração dos lucros, enquanto que a distribuição de dividendos é isenta. Com a metodologia pretendida pelo Ministério da Economia, parte da tributação ocorreria no momento da distribuição dos resultados aos acionistas, “o que significa mais sobra de caixa para aquelas empresas que pretendam reinvestir seus lucros”. Além disso, ele entende que a redução da alíquota do IR corporativo “desestimulará as chamadas ‘operações de inversão’, em que grupos empresariais de capital nacional transferem suas sedes para países com alíquota inferior à brasileira”.

Otávio Loureiro da Luz, sócio coordenador do Departamento de Direito Tributário do Braga Nascimento e Zilio Advogados, diz que a proposta de redução do IR das empresas de 34% para 15% será um grande avanço para o país. “Essa redução gerará mais investimentos estrangeiros, bem como incentivará o empresariado brasileiro em voltar a investir nos seus negócios, gerando, inclusive, mais empregos. De outro lado, a tributação em 20% sobre os dividendos como forma de compensação dessa redução, representaria uma nova tributação sobre o lucro, posto que num primeiro momento, antes da distribuição desse lucro, as empresas já sofrem essa tributação. Não vejo com bons olhos essa possibilidade de compensar essa redução mediante a tributação dos dividendos”.

Reajuste da tabela do IR é prioridade e depende de vontade política, dizem especialistas

O novo governo, que chegou com a marca da mudança, tem nas mangas a carta para levar a cabo transformações que os anteriores não tiveram coragem de fazer, apontam analistas do mercado.

Entre elas, a correção da tabela do Imposto de Renda Pessoa Física (IRPJ). “Basta que seguir a cartilha liberal que defende. A política fiscal, pelo liberalismo, inclui redução de impostos para desonerar o empreendedor e o cidadão e, com isso, colocar mais dinheiro em circulação”, lembrou o economista Cesar Bergo, sócio-consultor da Corretora OpenInvest. Aparentemente, a medida traria um dilema para o governo, que passa por momento de ajuste fiscal, limitação de gastos e necessidade de elevar a arrecadação. Com a adaptação da tabela, perderia quantidade importante de contribuintes pagantes. O resultado seria menos dinheiro no caixa do Tesouro Nacional.

“Dilema não há. Esse é o arcabouço liberal. Por outro lado, não vejo vontade política. Quando o presidente Jair Bolsonaro informou que reduziria a última faixa de desconto (27,5%) para 25% e criaria outra maior, de 35%, a reação negativa foi forte e sua equipe veio a público dizer que ele errou. Não creio em erro. Foi um teste de efeito indesejado”, destacou Bergo. Estudos do Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional) apontam que a tabela do IR tem uma defasagem média de 95,44%, de 1996 para cá – em alguns casos, ultrapassa os 97%. Hoje, quem recebe acima de R$ 1.903,98 paga o imposto. Com a revisão pela inflação, o rendimento tributável subiria para R$ 3.689,57. Para o tributarista Tiago Conde Teixeira, sócio do escritório Sacha Calmon-Misabel Derzi Consultores e Advogados, o governo poderia compensar a perda, com outras fontes de receita.

“A correção da tabela do IR deveria ser prioridade. Haveria, sem dúvida, queda na rubrica do IR, mas há outras como PIS/Cofins, ICMS e também passar a tributar os mais ricos. O dinheiro que sobrará no bolso dos mais pobres irá para o consumo. A população de baixa renda não manda dinheiro para o exterior. Coloca no consumo. Injeta na economia. Compra, internamente, roupas, calçados, alimentos”, disse Tiago Teixeira. Ele lembrou que dados do Ministério do Desenvolvimento Social comprovam que o pessoal que recebe os recursos do Bolsa Família não paga IR, mas devolve 70% do que ganha em forma de tributos. Na análise de Carlos Heitor Campani, especialista em finanças do Instituto Coppead da Universidade Federal do Rio de Janeiro (UFRJ), o governo tem um forte argumento para não fazer, de pronto, a correção. “Seria uma decisão simpática, mas não pode ser independente de outras que venham a compor um pacote tributário-fiscal. É preciso, primeiro, que seja apresentada a conta de quanto o governo vai gastar e de quanto deixará de arrecadar”, afirmou.

Campani entende que taxar grandes fortunas pode não é uma saída razoável. “Criar nova alíquota de 35% não vai fazer a conta fechar, embora a discussão sobre a taxação de dividendos precise ser feita. Para gerar caixa adicional, é fundamental privatizar estatais ineficientes. O importante é que o governo faça o Brasil crescer e distribuir renda”, destacou. Cleber Cabral, presidente do Sindifisco, lembrou que a não correção da tabela do IR significa que cada vez mais pessoas isentas passam a pagar IR. Os que já pagam, acabam pagando mais do que deveriam. No entanto, concorda que “a correção do IRPF deve se dar de forma ampla, como um dos capítulos das alterações tributárias a serem propostas pelo governo”. Por outro lado, afirma que, “em busca do equilíbrio fiscal, será necessário cortar desonerações e isenções, a exemplo da isenção na distribuição de dividendos”, reforçou Cabral.

Equilíbrio

A população brasileira sempre torce pela correção da alíquota do Imposto de Renda, pois significaria mais dinheiro no bolso. Mas, durante a campanha eleitoral de 2018, empresários e trabalhadores tomaram um susto. Foi ventilada uma proposta, atribuída ao agora superministro da Economia Paulo Guedes, de aumento para os mais pobres e redução para os mais ricos, a partir da criação de uma taxa única de 20% para todos – pessoas físicas ou jurídicas. Na prática, seriam extintas as alíquotas de 7,5%, para remunerações de R$ 1.903,99 até R$ 2.826,65, e de 15% (entre R$ 2.826,66 e R$ 3.751,05). Todos passariam a ter 20% dos salários brutos descontados mensalmente. Os de maiores salários – descontam de 27,5% – também baixariam para 20%, inclusive as empresas. Um trabalhador, à época com salário mínimo de R$ 954, recolheria R$ 190,80 ao governo federal.

A proposta não avançou e até agora o novo governo também não apontou a direção que irá tomar. O mercado está ansioso por respostas, porque, no orçamento de 2019 enviado ao Congresso Nacional, o ex-ministro da Fazenda, Eduardo Guardia, não previu o reajuste na tabela do IR, estratégia que se tornou comum nas últimas gestões. No estudo sobre a defasagem da tabela, o Sindifisco aponta que “o governo se apropria da diferença entre o índice de correção e o de inflação, reduzindo a renda disponível de todos os contribuintes” e que a defasagem é mais prejudicial àqueles cuja renda tributável mensal é menor, ou seja, os mais pobres. O economista Isaías Coelho, do Núcleo de Estudos Fiscais da Fundação Getulio Vargas (FGV/SP), que se diz “ovelha negra” no assunto, pensa justamente o contrário.

“O senso comum observa o limite da tabela de isenção e mira no aumento da inflação, enxergando um possível limite. Chegar a esse limite é um discurso atraente e uma bandeira fácil. Não acho que tem de haver reajuste da tabela. Ela, ao ser criada lá no passado, teve um limite tão alto que, agora, até mesmo sem correção, não está injusta. O que seria mais justo é fazer pagar quem não está pagando”, destacou. Ele explicou que o salário médio do trabalhador brasileiro é de R$ 2,5 mil. “Quem está na parte de baixo não paga, quem está na parte de cima paga pouco, a exemplo dos que aplicam em fundos privativos e produtos financeiros incentivados”, assinalou.

Isaías Coelho destacou que é fundamental, primeiro, fazer acerto na legislação do IR, com muitas brechas. “A correção da tabela vai ferrar quem já paga IR. Veja: se alguém compra uma casa e recebe aluguel, é tributado. Mas se aplicar em um fundo imobiliário, não paga imposto. Se aplicar no Tesouro Direto, é tributado. Mas se aplicar no exterior, também não. Basta criar uma empresa, sem empregado ou escritório. Somente com registro. A situação é complexa. O IR é uma peneira. Cheio de vazamentos”, criticou Coelho. Alexandre Pacheco, professor de Direito Empresarial e Tributário da FGV/SP, garantiu que tributar dividendos faria do governo uma espécie de Robin Hood às avessas.

Nos cálculos do professor, com base na série “Grandes Números das Declarações do IRPF” (última publicada em 2016), 18,7 milhões de pessoas que ganham até 5 salários mínimos recolhem R$ 5,2 bilhões. Por outro lado, 9,3 milhões de contribuintes que ganham mais que isso recolhem R$ 148,7 bilhões. No estudo, Pacheco partiu do princípio de que apenas dois terços dessas pessoas pagam 3% de todo o IR, enquanto o outro terço paga 97%. Tendo em vista que, em 2016, havia no país 205 milhões de pessoas, “então, somente 28 milhões pagaram IR naquele ano, o restante 177 milhões não atingiu as faixas de tributação ou simplesmente não tinha qualquer renda, como os desempregados e os menores de 14 anos”, explicou. “Retornando ao início, então, exonerar 18,7 milhões de pessoas com renda de até 5 salários mínimos significaria redução da arrecadação do IR de R$ 5,2 bilhões”, reforçou.

Para Alexandre Pacheco, não cobrar dos mais pobres é “amplamente criticável”. São justamente eles que, no Estado Social, “dão causa aos mais pesados gastos públicos, com saúde e educação gratuitas, previdência social subsidiada e outros benefícios sociais”. Já os mais ricos recebem “pouquíssimos ‘benefícios’ do Estado pelo prazer de morar em um país problemático como o Brasil”. Ele contou também que a ideia de concentrar o peso dos impostos em tão poucas pessoas (9,3 milhões, ou 4,5% da população total e 7,7% da população com renda), deixando a sensação de “passe livre para mais de 95%, é explosiva e só vai aumentar a percepção de que o peso financeiro do país está nas costas de muito pouca gente”.

A tributação de lucros e dividendo, afirmou, despreza o fato de que a tributação dos lucros empresariais no Brasil já é muito alta. Os empresários vão reagir e haverá fuga de capitais, redução de investimentos, entre outros fatos, que aumentarão o desemprego e reduzirão a arrecadação no médio e longo prazo. Será, segundo o professor da FGV/SP, “uma distribuição da pobreza que inegavelmente reduzirá a desigualdade social, pois colocará todo mundo em um buraco mais profundo”.

Rever alíquota do IR e aliviar contribuinte é um bom começo para justiça tributária, afirma Sindifisco

Por meio de nota, o Sindicato Nacional dos Auditores Fiscais da Receita Federal (Sindifisco Nacional) informou que integrantes do governo federal têm se debruçado sobre cálculos que revisariam a tabela do Imposto de Renda de Pessoa Física (IRPF) e aliviariam a classe média, que sustenta o peso da arrecadação brasileira. Conforme adiantou a edição de 12 de junho da “Coluna do Estadão”, de O Estado de S.Paulo, destacou o Sindifisco, o Palácio do Planalto pretende mexer com as alíquotas, “podendo reduzir a maior alíquota cobrada para pessoa física de 27,5% para 18%”. Para compensar a eventual perda de receita, reativaria a tributação sobre a distribuição de lucros e dividendos, segundo o texto publicado.

Para o Sindifisco Nacional, há muito é necessário rever essa estrutura. Desde 2010, o Sindicato tem apresentado dados e formalizado propostas. A principal foi Projeto de Lei 6.094/13, que propunha mudar a forma de correção do IRPF e restabelecia a tributação de lucros e dividendos distribuídos – sobre a qual, até 1995, incidia alíquota de 15%; hoje, somente Brasil, Estônia e Eslováquia concedem isenção.

“A redução da distância entre as camadas sociais passa pela justiça tributária. Recalibra-la, porém, é preciso. O consumo deve ceder a vez à renda e ao patrimônio como vigas de sustentação dessa conta. Hoje, a tributação do patrimônio responde por apenas cerca de 4% da carga tributária geral, na contramão das principais economias mundiais, cujo percentual médio é de 12%.

É altamente positivo discutir alterações no sistema tributário, desde que o foco esteja no alívio para as classes média e mais baixas do estrato social. E, por consequência, cobrando maior participação daqueles com mais capacidade contributiva – como, aliás, preconiza a Constituição.

O Sindifisco Nacional acredita que a grande reforma deste País virá pela justiça fiscal.”

O Conselho Administrativo de Recursos Fiscais (Carf) negou recurso à B3, Bolsa de Valores de São Paulo, ex-BM&FBovespa, em relação a uma multa aplicada pela Receita Federal, por irregularidades na amortização do ágio na época da fusão da BM&F com a Bovespa, em 2008. Sem ter mais para onde recorrer, pois o Carf é a última instância de julgamento dentro do Fisco, a empresa terá que pagar R$ 1,18 bilhão, referentes aos anos fiscais de 2010 e 2011, de Imposto de Renda da Pessoa Juridica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL) e multa de 75%, além de juros de mora.

Por meio de fato relevante, a B3 informou que após o término de todos os procedimentos do Carf, vai submeter a discussão à análise do Poder Judiciário. “A B3 reafirma seu entendimento de que o ágio foi constituído regularmente, em estrita conformidade com a legislação fiscal, e esclarece que continuará sua amortização para fins fiscais, na forma da legislação vigente. Esclarece ainda, que não pretende fazer neste momento provisionamento contábil de qualquer valor já que continua classificando a probabilidade de perda como remota”.

No fim do mês passado, destacou a B3 no fato relevante, o Fisco já tinha negado outro recurso da empresa envolvendo autuação dos anos fiscais de 2008 e 2009, pelo mesmo motivo. O valor da multa desse período é de R$ 410 milhões. O resultado do julgamento repercutiu no mercado. A negociação dos papéis na Bolsa foi paralisada por 23 minutos, das 11h49min às 12h12min de ontem. A B3 não quis falar sobre o assunto.

Também por meio de nota, a Receita Federal destacou: “Tratava-se de recurso especial do contribuinte envolvendo a matéria de ágio, com exigência de imposto de renda e contribuição social sobre o lucro líquido. O recurso do contribuinte foi negado e a exigência fiscal mantida. Esclarecemos que não se trata da decisão constante de ata do resultado de julgamento, que somente será publicada após três dias úteis da data de encerramento da reunião de julgamento.”

O julgamento do processo sobre a fusão da BM&FBovespa foi adiado mais uma vez pelo Conselho Administrativo de Recursos Fiscais (Carf). O colegiado retirou da pauta a análise de suposta irregularidade na amortização do ágio na transação entre as duas empresas, em 2008 e 2009, em consequência de uma liminar da bolsa paulista. A multa prevista para esse caso supera os R$ 1,1 bilhão. O questionamento da Receita é inédito e trata sobre o pagamento do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) sobre o ágio para reduzir o valor dos tributos. O argumento do juiz para barrar a continuidade da sessão foi o bônus de eficiência para auditores fiscais e analistas tributários da Receita Federal.

O juiz federal Eduardo Ribeiro de Oliveira, da 15ª Vara Federal/DF, acolheu os argumentos da BM&FBovespa de que os conselheiros, que também recebem o benefício, não devem julgar. A vantagem, que é consequente, entre outras fontes, do IRPJ e da CSLL, colocaria “em dúvida a imparcialidade da conduta dos auditores fiscais, em especial de conselheiros julgadores de ações fiscais”. De acordo com o presidente substituto Marco Aurélio Valadão, o processo poderá voltar à pauta ainda nesta quarta, se a liminar for derrubada pela Procuradoria da Fazenda Nacional.

No mês passado, o Centro de Estudos das Sociedades de Advogados (Cesa) enviou ao Carf ofício pedindo que todos os julgamentos sejam suspensos, até que o impedimento dos conselheiros indicados pelo Ministério da Fazenda seja julgado. Metade do Carf é de conselheiros servidores públicos concursados para o cargo de auditor.