Tag: IPI

Idec – Decisão do STF sobre isenção fiscal de agrotóxicos pode ter impacto direto na saúde pública

O Idec alerta que, na próxima quarta-feira, 19, será julgada no Supremo Tribunal Federal (STF) Ação Direta de Inconstitucionalidade (ADI 5.553/DF) com o intuito de derrubar os benefícios fiscais aos agrotóxicos. Estudo Abrasco/Fiocruz apontam que estados e governo federal deixam de arrecadar com a isenção fiscal R$ 2,7 bilhões, quatro vezes o orçamento do Ministério do Meio Ambiente de 2020 e para cada dólar gasto na compra de agrotóxicos, até 1,28 dólar é gasto no tratamento de intoxicações agudas. A intenção do governo é reduzir IPI e ICMS que incidem nesses venenos

De acordo com o Instituto Brasileiro de Defesa do Consumidor (Idec), os benefícios fiscais violam o princípio da defesa do consumidor previsto na Constituição Federal que protege a vida e a saúde da população. Para colaborar na argumentação técnica e jurídica sobre impactos sociais e econômicos dessa isenção fiscal, organizações da sociedade civil e redes de defesa dos direitos humanos participam do julgamento da ação na condição de amicus curiae (amigo da corte).

“O Estado deveria agir no sentido de minimizar o uso de agrotóxicos e não de aumentar. Tal ação desincentiva o desenvolvimento de alternativas técnicas para a produção agrícola e não estimula produtores a migrar para modelos menos nocivos. Como resultado, esses benefícios fiscais intensificam a oferta de alimentos nocivos à saúde no mercado de consumo brasileiro.”, afirma Mariana Gondo, advogada do instituto.

“É um contrassenso em um momento de extrema política de austeridade e corte de direitos sociais manter benefícios a produtos que comprovadamente causam inúmeros danos e impactos à saúde humana e à biodiversidade brasileira”, aponta Naiara Bittencourt, advogada popular da Terra de Direitos e integrante da Campanha Contra os Agrotóxicos e pela Vida.

O Greenpeace também engrossa o coro dessas entidades. A organização redigiu uma manifestação técnica para o STF mostrando a visão sobre o modelo agrícola brasileiro e os agrotóxicos. “Nunca se liberou tanto veneno quanto em 2019. Mais agrotóxicos no mercado e isenção fiscal é a combinação perfeita para nos distanciar cada vez mais de uma agricultura verdadeiramente sustentável. Esse casamento entre poder público e agrotóxicos tem custado caro para o bolso do País e para a nossa saúde. Defender o fim dessa aliança é torcer por todos nós!”, analisa Marina Lacôrte, da campanha de Agricultura e Alimentação do Greenpeace Brasil.

Segundo estudo da Associação Brasileira de Saúde Coletiva (Abrasco), feito por pesquisadores da Fiocruz e da Universidade Federal Rural do Rio de Janeiro (UFRJ), o valor que o governo federal e os estados deixam de arrecadar com a isenção fiscal aos pesticidas é equivalente a quase quatro vezes o orçamento total previsto para o Ministério do Meio Ambiente para 2020, um total de R$ 2,7 bilhões.

Ao todo, quatro pedidos – individuais e coletivos – foram admitidos pela Corte para apoiar o fim dos benefícios. Os autores são a Defensoria Pública do Estado de São Paulo, ABA (Associação Brasileira de Agroecologia), Abrasco (Associação Brasileira de Saúde Coletiva), Campanha Permanente Contra os Agrotóxicos e Pela Vida, Fian Brasil, Idec (Instituto Brasileiro de Defesa do Consumidor) e Terra de Direitos. Todas as organizações têm trabalhado em conjunto para mobilizar a sociedade sobre o assunto.

“Esta ADI revela claramente os interesses em jogo. De um lado, representantes de empresas e grandes latifundiários querem seguir se aproveitando dos benefícios fiscais para lucrar ainda mais com os venenos. De outro lado, a sociedade civil e entidades científicas exigem que o STF se posicione em defesa da vida e acabe com os benefícios. É uma luta do lucro contra a vida, e por isso os ministros precisam ouvir as vozes do povo”, enfatiza Alan Tygel, da Campanha Permanente Contra os Agrotóxicos.

ADI 5.553

A ação é movida pelo PSOL (Partido Socialismo e Liberdade) e questiona dois dispositivos legais que concedem benefícios fiscais aos venenos: o Decreto nº 7.660/11 e o Convênio 100/97 do Confaz (Conselho Nacional de Política Fazendária).

A primeira norma garante isenção de IPI (Imposto Sobre Produtos Industrializados) para alguns agrotóxicos. Já a segunda, reduz em 60% a base de cálculo do ICMS nas saídas interestaduais dos agrotóxicos, além de possibilitar que os estados reduzam a base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) incidente sobre os produtos em até 60% nas operações internas.

Prejuízos e riscos

O Brasil é o líder do ranking mundial de consumo de agrotóxicos e somente em 2019 aprovou o registro de 474 agrotóxicos em 2019, maior número documentado pelo Ministério da Agricultura.

De acordo com a ONU (Organização das Nações Unidas), os agrotóxicos matam 200 mil pessoas por ano em todo o mundo por intoxicação aguda. No Brasil, em média, sete pessoas são intoxicadas por dia. Informações do Ministério da Saúde mostram que de 2007 a 2017, 1.824 pessoas morreram devido ao uso de venenos e outras 718 pessoas tiveram sequelas.

Um relatório de 2019, da Fiocruz, afirma que há um grande custo social decorrente do uso de agrotóxicos e destaca um estudo no Brasil que revela que, para cada dólar gasto na compra de agrotóxicos, até 1,28 dólar é gasto para o tratamento de intoxicações agudas.

Estudo da Fenafisco aponta que projeto de autoria do deputado Baleia Rossi (MDB/SP) pode tornar o sistema tributário ainda mais complexo. O modelo sugerido na PEC 45 também não tem respaldo na experiência internacional, ou seja, nunca foi utilizado e nem testado em outros países. As cidades ficariam com as receitas paralisadas e não poderiam atender às novas demandas da expansão da população, o que desestimularia esforços para políticas de desenvolvimento

Segundo estudo da Federação Nacional do Fisco Estadual e Distrital (Fenafisco), o projeto de autoria do deputado Baleia Rossi (MDB/SP) pode deixar o sistema tributário ainda mais complexo. O texto prevê a substituição de cinco tributos (PIS, Cofins, IPI, ICMS e ISS) por um só, o Imposto sobre Bens e Serviços (IBS). A alteração permitiria a criação de mais de 5.500 alíquotas de impostos diferentes, pois o município passará a ser jurisdição de destino desse tributo.

Ainda de acordo com a análise, se, por um lado, a proposta representa a simplificação, por outro traz novas complicações indesejadas, pois afeta gravemente a competência de estados e municípios. O modelo sugerido na PEC 45 também não encontra par na experiência internacional, ou seja, nunca foi utilizado e nem testado em outros países.

“O IBS cria uma figura desconhecida dos sistemas tributários em todo o mundo, que é a operação intermunicipal. Esta solução implica que o IBS poderá operar com mais de 850 alíquotas nas operações entre os municípios de Minas Gerais, por exemplo. Em todo o país, podemos ter mais de 5.500 alíquotas, considerando apenas as operações intermunicipais. Evidentemente, dado o avanço das tecnologias aplicadas aos processos de emissão de documentos fiscais, essa tarefa não seria infactível na atualidade, mas, certamente, nem de longe pode ser considerada uma medida de simplificação”, afirma o presidente da Fenafisco, Charles Alcantara.

Outro aspecto preocupante segundo o estudo é que cada município poderia definir quais seriam suas alíquotas sem considerar as fixadas por outros níveis de governo, o que facilitaria a tributação excessiva e externalidade negativa. Além do processo de transição de regime. A proposta prevê um período de transição de 50 anos, quando, nos 20 primeiros, as receitas seriam distribuídas na proporção das arrecadações atuais do ICMS e do ISS, corrigidas monetariamente. Nos 30 anos restantes, seria reduzida gradativamente a participação das parcelas “congeladas” na proporção de 1/30 ao ano e complementadas pelo novo sistema. Esse “congelamento” desconsidera a evolução dos diferentes entes federados, sendo especialmente preocupante para o caso dos municípios, destaca a Fenafisco.

Com as receitas paralisadas, as cidades não poderiam atender às novas demandas decorrentes da expansão da sua população, podendo, inclusive, desestimular esforços para políticas de desenvolvimento. “Nossa ideia com o estudo é fomentar o debate para o aperfeiçoamento das propostas e das políticas envolvidas. Acreditamos que há uma série de mudanças profundas que precisam ser feitas no nosso sistema tributário, como a sua regressividade, por exemplo. Contudo, toda e qualquer alteração deve ser pensada para favorecer a todos, principalmente o federalismo fiscal”, afirma Alcantara.

Mudanças no Carf prejudicam contribuintes, afirma tributarista

As mudanças no Regimento Interno do Conselho Administrativo de Recursos Fiscais (Carf) não beneficiam contribuintes. Todas as alterações restringem direitos em maior ou menor grau e tornam o Carf um órgão cada vez menos paritário. A opinião é da advogada Daniela Floriano, tributarista do Rayes & Fagundes Advogados Associados, ao comentar a Portaria 329 – publicada no Diário Oficial da União na última sexta-feira (7/7) — que modifica o Regimento Interno do órgão.

Segundo a advogada, a portaria tem o maior número de alterações desde 2015. Ela destaca a criação das Turmas Extraordinárias de julgamento, com apenas quatro conselheiros, para julgamento de litígios de até 60 salários mínimos ou processos que tratem do Simples, isenção de IPI e IOF para taxistas e deficientes físicos e isenção de IRPF por moléstia grave. “Além de um número menor de conselheiros (metade das turmas ordinárias), as sessões de julgamento destas turmas extraordinárias ocorrerão em rito sumário, de forma virtual e sem acesso público. Ficou garantido, contudo, o direito à sustentação oral do contribuinte e, nesta hipótese, a sessão será presencial. Também foi vedado o pedido de vista dos autos por outros conselheiros que integrem a sessão de julgamento”, explica.

Houve, ainda, mudanças para a seleção de conselheiros contribuintes. “A redação anterior do Regimento Interno estabelecia que, caso as categorias econômicas, profissionais ou centrais sindicais não apresentassem a lista tríplice no prazo ou na hipótese de não ser aceita pelo Comitê de Acompanhamento, Avaliação e Seleção de Conselheiros, seria solicitada a apresentação destas indicações a outra confederação ou central sindical. Agora, na hipótese de não ser apresentada ou não aceita a lista tríplice de indicação, será instituído o ‘certame de seleção’. Não há esclarecimentos sobre o que é efetivamente este certame, mas a competência para a sua instituição e realização é exclusiva do presidente do Carf. Em outras palavras: ao presidente do Carf foi dado o direito de escolher os conselheiros contribuintes”, critica.

Daniela Floriano afirmou, ainda, que não servirão como paradigmas as decisões proferidas pelas turmas extraordinárias e as decisões plenárias definitivas do Supremo Tribunal Federal (STF) que declarem inconstitucionais tratados, acordos internacionais, leis ou atos normativos. “Nestas hipóteses, inclusive, caso não processado o recurso sob estas alegações, não caberá agravo da decisão, tornando-se definitiva a decisão administrativa”, diz ela.

O advogado tributarista Igor Mauler Santiago, sócio do Sacha Calmon – Misabel Derzi Consultores e Advogados, entende que a criação das turmas extraordinárias não é um fato negativo. “Isso agiliza a redução do estoque de processos sem ofensa aos direitos do contribuinte, que poderá optar pelo julgamento presencial”, avalia. Sobre a criação de concurso para conselheiro representante dos contribuintes, ele considera “que ela garante a paridade, suprindo vagas de contribuintes em aberto por dificuldades acaso enfrentadas pelas confederações”.

Outra novidade do Regulamento destacada pelo tributarista é a mudança sobre o voto de qualidade no Carf. De acordo com o artigo 15, parágrafo 2º, o vice-presidente do Carf só participará das sessões da Câmara Superior quando estiver presente o presidente do Conselho. Mauler explica que “o objetivo da regra é evitar que o voto de qualidade vá para o lado dos contribuintes, já que o vice-presidente é representante dos contribuintes”.

Tesouro divulga relatório de garantias honradas em fevereiro

No mês, foram pagos pela União R$ 248,9 milhões em dívidas garantidas dos entes subnacionais

Em fevereiro, a União pagou R$ 248,9 milhões em dívida garantida dos entes subnacionais, sendo R$ 246,7 milhões relativos a atrasos de pagamento do Estado do Rio de Janeiro e R$ 2,2 milhões da prefeitura de Natal (RN). Os dados estão no Relatório de garantias honradas pela União em operações de crédito, divulgado hoje (14/03) pela Secretaria do Tesouro Nacional.

Desse total, foram recuperados pelo Tesouro R$ 207,6 milhões (ou 83,4%) por meio da execução das contragarantias previstas nos contratos – como receitas dos fundos de participação, ICMS, IPI Exportação, dentre outras -, restando cerca de R$ 41,6 milhões a recuperar.

Além desse montante, há ainda um saldo de R$ 407,9 milhões a recuperar, relativo a meses anteriores, em função da decisão do Supremo Tribunal Federal na Ação Civil Originária nº 2.972, ajuizada pelo Estado do Rio de Janeiro, que impede a União de executar as contragarantias desses valores.

Entenda o processo de honra de garantias

Como garantidora de operações de crédito, a União, representada pelo Tesouro Nacional, é comunicada pelos credores de que parcelas de dívidas garantidas estão vencidas e não pagas.

Diante da notificação, a União informa o mutuário da dívida para que se manifeste quanto aos atrasos nos pagamentos. Caso haja manifestação negativa em relação ao cumprimento das obrigações, a União paga os valores inadimplidos.

Após essa quitação, a União inicia o processo de recuperação de crédito na forma prevista contratualmente, ou seja, pela execução das contragarantias. Sobre as obrigações em atraso incidem juros e mora referentes ao período entre o vencimento da dívida e a efetiva honra dos valores pela União.

Acesse aqui o Relatório de honra de garantias de fevereiro/2017

Amauri Pinheiro*

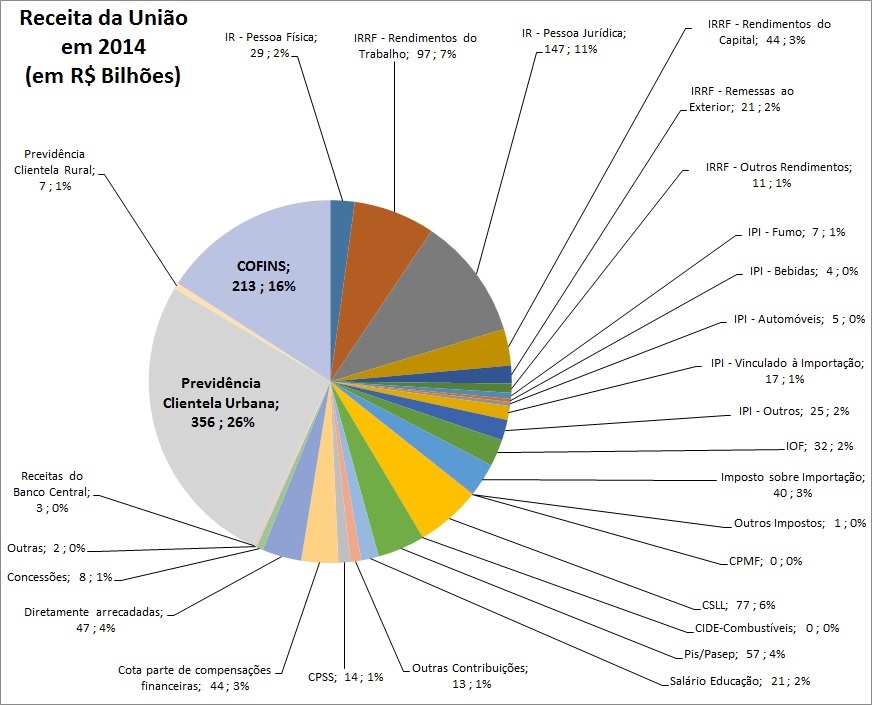

A Previdência contribuiu com 43% da Receita da União em 2014 (consumiu 28%).

Ou seja, da arrecadação total de R$ 1,3 trilhão, a previdência contribuiu com R$ 577 bilhões, sendo R$ 363 bilhões de contribuições diretas e R$ 213 bilhões do Confins. Enquanto isto, a receita de IPI (produção industrial) foi de R$ 57 bilhões e o IR sobre rendimentos de capital rendeu à União R$ 44 bilhões.

FONTE

Para encontrar os dados da matéria acesse o site e siga os passos:

NO ARTIGO TODO PODER EMANA DO …

HÁ UM LINK QUANDO SE CLICA EM Despesas – Secretaria do Tesouro Nacional

É através dele que abro a fonte de informações tanto do artigo abaixo, quanto do artigo sobre a Previdência, que fiquei de enviar o link da fonte de dados.

http://www.fenajufe.org.br/index.php/imprensa/artigos/4276-todo-o-poder-emana-do

Agora a proceda à seleção ao lado

Clique em confirmar seleção de séries

Digite um período (aqui tem de tentar várias vezes até acetar o período de um ano)

Clique em Exportar Dados – Os dados estarão em uma planilha de excel

Poderá também fazer um gráfico com as informações solicitadas

*Amauri Pinheiro, Técnico Judiciário do TRT RJ