Tag: herdeiros

“O embrião de todo este sistema é o Regime Geral de Previdência Social (RGPS), assim denominado desde a Constituição Cidadã de 1988, que chega, neste 24 de janeiro, a 98 anos de existência em solo nacional.

Data de 1923 a Lei Eloy Chaves, pedra fundamental do seguro social brasileiro. que determinou a cada companhia ferroviária do país constituir uma Caixa de Aposentadorias e Pensões (CAP) com a incumbência de arrecadar contribuições patronais e de seus empregados e pagar aposentadorias a quem completasse 50 anos de idade e 30 de contribuição (na época)”

Vilson Antonio Romero*

No Brasil, até em razão da pobreza de expressiva parcela da população, não há uma cultura poupadora e previdenciária. Mas, com certeza, sabemos que previdência nada mais é do que a acumulação de recursos ou a sequência de contribuições que fazemos no presente com olhar e pensamento voltados para o futuro, para garantir qualidade de vida e sustento no jubilamento ou no infortúnio, com a perda da capacidade laborativa. Ou, ainda, para garantir renda aos herdeiros, em caso de falecimento.

Dispomos de diversas estruturas constituídas com esse desígnio precípuo, sendo algumas públicas e oficiais, sem fulcro lucrativo, e outras privadas e mercantis, com busca de rentabilidade também para quem as administra.

Temos três regimes previdenciários. Um, com reservas aplicadas no mercado mobiliário, em títulos públicos e bens imóveis, prioritariamente, voltado, em especial, aos investidores e aplicadores, chamado de Regime de Previdência Complementar. Subdividido e gerido por Entidades Fechadas ou Abertas de Previdência Complementar (EFPC ou EAPC).

As EFPC são os chamados fundos de pensão, disponibilizados em particular por empresas estatais para complementar a aposentadoria de seus empregados e, também, surgindo entre empresas privadas de médio e grande porte e categorias profissionais como advogados e engenheiros. Este setor hoje abrange 260 entidades e dispõe de cerca de R$ 970 bilhões de reservas envolvendo mais de 7 milhões de participantes, dependentes e assistidos, conforme aponta a Abrapp.

Já as EAPC são as instituições financeiras e seguradoras que, efetivamente, vendem planos de previdência como VGBL ou PGBL e hoje contam com provisões técnicas da ordem de R$ 990,8 bilhões e ativos garantidores de R$ 1.001,20 bilhões, segundo a Fenaprevi.

Sem sombra de dúvidas, a previdência privada, apesar de parte dela visar lucro, tem especial importância como instrumento formador de poupança e de fundos para relevantes investimentos na economia nacional. E o Senhor Mercado atua pelo seu crescimento, na razão direta do encolhimento da previdência pública, como constatado nas sete reformas previdenciárias desde a Constituição Federal de 1988.

Por outro lado, no setor público, há os Regimes Próprios de Previdência Social (RPPS), constituídos pelos entes federados (União, Estados, Distrito Federal e Municípios) para garantir a aposentadoria dos seus servidores públicos e formados a partir de contribuições desses trabalhadores e do próprio empregador. Esse sistema alcança mais de 11 milhões de funcionários públicos distribuídos entre parcela expressiva das 5.570 cidades (muitas ainda empregam somente pela CLT), os 26 Estados e o Distrito Federal.

Mas o embrião de todo este sistema é o Regime Geral de Previdência Social (RGPS), assim denominado desde a Constituição Cidadã de 1988, que chega, neste 24 de janeiro, a 98 anos de existência em solo nacional.

Data de 1923 a Lei Eloy Chaves, pedra fundamental do seguro social brasileiro. que determinou a cada companhia ferroviária do país constituir uma Caixa de Aposentadorias e Pensões (CAP) com a incumbência de arrecadar contribuições patronais e de seus empregados e pagar aposentadorias a quem completasse 50 anos de idade e 30 de contribuição (na época).

Só em 1923, 27 empresas criaram suas respectivas CAPs. Quase um século após e centenas de mudanças constitucionais, infraconstitucionais e estruturais, chegamos ao Instituto Nacional do Seguro Social (INSS), hoje uma autarquia subordinada ao Ministério da Economia, com a competência precípua de garantir o pagamento mensal de aposentadorias, pensões, auxílios e demais benefícios a mais de 36 milhões de brasileiros, das áreas urbanas e rurais, num desembolso anual de quase R$ 700 bilhões (dados de 2020).

Como cada vez mais lares dependem da renda do aposentado e do beneficiário em geral do INSS, fato este agravado pelo aumento do desemprego decorrente da pandemia da Covid-19, fica evidente a relevância da previdência social pública como redistribuidora de renda e mitigadora da desigualdade social brasileira.

Que chegue ao centenário, daqui a dois anos, mais sólida, consolidada, solidária e justa. Feliz aniversário, previdência social. Saúde e vacina para todos.

*Vilson Antonio Romero – jornalista e auditor fiscal, vice-presidente da Associação Riograndense de Imprensa (ARI) e conselheiro da Associação Brasileira de Imprensa (ABI), diretor da Associação Gaúcha dos Auditores Fiscais (Agafisp) e do Departamento Intersindical de Estatísticas e Estudos Socioeconômicos (Dieese).

Será publicado, amanhã, no Diário Oficial da União (DOU) o veto do presidente Jair Bolsonaro ao Projeto de lei nº 1.826/2020, que estabelecia uma compensação financeira da União aos profissionais e trabalhadores de saúde que, durante a pandemia da Covid-19, ficassem permanentemente incapacitados para o trabalho

A justificativa para a extinção dessa indenização é que se trata de “questões jurídicas, e apesar da boa intenção do Congresso Nacional, a proposta contraria a legislação em vigor”. Por isso, foi vetado integralmente a proposta.

O projeto previa ainda apoio financeiro ao cônjuge, companheiro, dependentes ou herdeiros necessários, em caso de óbito do profissional ou trabalhador de saúde; e dispensava o empregado de comprovação de doença por 7 dias, durante o período de emergência em saúde pública decorrente do novo coronavírus.

O governo informa que o PL 1.826/2020 tinha “obstáculos jurídicos”. O primeiro obstáculo, jusltifica, é que o projeto de lei viola a recente Lei Complementar 173, de 27 de maio de 2020, por prever benefício indenizatório para agentes públicos e criar despesa continuada em período de calamidade. O art. 8º da lei veda tais medidas.

O segundo impedimento está na falta de apresentação de estimativa do impacto orçamentário e financeiro, em violação às regras do art. 113 do Ato das Disposições Constitucionais Transitórias (ADCT), além de contrariar a Lei de Responsabilidade Fiscal, cuja violação pode acarretar crime de responsabilidade para o Presidente da República.

O terceiro problema, enumera o Executivo, é a inconstitucionalidade formal, por se criar benefício destinado a agentes públicos de outros entes federados e a outros agentes públicos federais por norma de iniciativa de um parlamentar federal, conforme os artigos 1º e 61 (§ 1º, inciso II, alínea “a”) da Constituição brasileira.

O projeto de lei também dispensava o empregado de comprovação de doença por 7 dias, durante a Covid-19. “Entretanto, a proposta veicula matéria similar ao do projeto de lei 702/2020, o qual foi objeto de veto presidencial, por gerar insegurança jurídica ao apresentar disposição dotada de imprecisão técnica, e em descompasso com o conceito veiculado na Portaria nº 356, de 2020, do Ministério da Saúde, e na Lei 13.979, de 6 de fevereiro de 2020, que tratam situação semelhante ao isolamento”, destaca o documento.

Parlamento

A Câmara dos Deputados aprova, em 14 de julho, as emendas do Senado, no PL 1.826/2020, que entre as retificações, estendia o benefício a profissionais fisioterapeutas. A indenização valeria para profissionais da saúde, de nível superior e técnico, agentes comunitários e outras profissões que auxiliam ou prestam serviço de apoio presencialmente nos estabelecimentos de saúde, como de serviços administrativos, de copa, de lavanderia, de limpeza, de segurança e de condução de ambulâncias.

Os senadores já haviam aprovado na semana anterior a indenização de R$ 50 mil, pela União, aos profissionais de saúde que se tornarem incapacitados por causa de atividades ligadas ao combate à Covid-19. No caso de morte do profissional, o valor da indenização será feito à família, após consulta pública sobre o tema com grande adesão favorável da população.

De acordo com o projeto, o pagamento será feito em parcela única de R$ 50 mil para profissional permanentemente incapacitado. Em caso de morte, o cônjuge e os dependentes do profissional receberão a indenização. O cálculo é de R$ 10 mil multiplicados pelo número de anos que faltem para que os menores completem 21 anos.

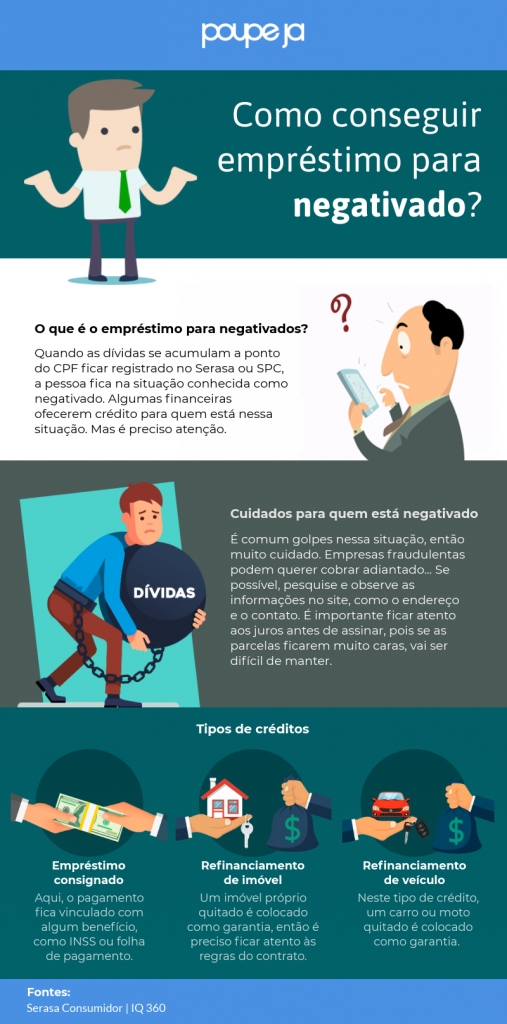

Empréstimos para negativados – Cuidado para não cair em armadilhas

- Empréstimo consignado – Aqui, o pagamento fica vinculado com algum benefício, como INSS ou folha de pagamento.

- Refinanciamento de imóvel – Um imóvel próprio quitado é colocado como garantia, então é preciso ficar atento às regras do contrato.

- Refinanciamento de veículo – Neste tipo de crédito, um carro ou moto quitado é colocado como garantia.

Entrada do público acima de 60 anos eleva saques do PIS/Pasep em R$ 1,3 bilhão

Entre os dias 22 e 31 de janeiro, cerca de um milhão de pessoas sacaram o benefício, informa o Ministério do Planejamento

O público com mais de 60 anos foi aos bancos desde o início da última etapa de saques e já retirou R$ 1,3 bilhão em cotas do PIS/Pasep. Entre os dias 22 e 31 de janeiro, quando foi autorizado o crédito em conta para pessoas com mais de 60 anos correntistas da Caixa e do Banco do Brasil e o saque nas agências bancárias, houve um aumento significativo das retiradas: cerca de um milhão de pessoas sacaram o benefício, o que representa aproximadamente um terço do valor total sacado até o fim do mês passado, assinala a nota do Planejamento.

Desde o início do calendário de saques autorizado pela Medida Provisória (MP) 813/2017 – lançada pelo governo no fim de 2017 e que reduziu a idade mínima para o saque das cotas do PIS/Pasep para 60 anos, tanto para os homens quanto para as mulheres, 1,7 milhão de pessoas já foram beneficiadas. Ao todo, esta nova etapa de saques beneficia mais de 3,2 milhões de cotistas do PIS e do Pasep, que poderão efetuar o saque de R$ 5,6 bilhões disponíveis nas instituições financeiras.

Todos os públicos contemplados pela MP 813/2017 podem buscar as agências e requerer o saque da cota: pessoas com mais de 60 anos, aposentados, herdeiros, quem foi transferido para a reserva remunerada ou reforma ou casos de invalidez. O pagamento dos cotistas é uma iniciativa conjunta do Ministério do Planejamento, Desenvolvimento e Gestão (MP), da CAIXA e do Banco do Brasil.

Quem pode sacar:

Tem direito às cotas do PIS/PASEP o trabalhador cadastrado no Fundo entre 1971 até 4 de outubro de 1988 e que ainda não sacou o saldo total de cotas na conta individual de participação.

A MP 813/2017 alterou a idade para saque de cotas do PIS/PASEP. Com a publicação, homens e mulheres a partir de 60 anos têm direito ao saque de cotas dos dois programas. As demais regras de saque das cotas do PIS/PASEP não foram modificadas.

É possível, por meio dos sites www.caixa.gov.br/cotaspis e www.bb.com.br/pasep, consultar se há saldo disponível para saque. Nas páginas, o trabalhador pode visualizar a data de início do pagamento e os canais disponíveis, além da melhor opção de pagamento, antes de se dirigir a um dos canais oferecidos.

Herdeiros:

Os beneficiários legais, na condição de herdeiros, poderão comparecer a qualquer agência da CAIXA e do Banco do Brasil portando o documento oficial de identificação e o documento que comprove sua condição de herdeiro para realizar o saque.

O saque poderá ser realizado pelo representante mediante procuração particular, com firma reconhecida, ou por instrumento público que contenha outorga de poderes para solicitação e saque de valores do PIS/PASEP.

Canais de pagamento e documentação:

O saque das cotas do PIS e do PASEP será autorizado após a confirmação do direito nas agências bancárias.

No caso do PIS, os pagamentos das cotas com valor até R$ 1,5 mil podem ser realizados no Autoatendimento da CAIXA apenas com a Senha Cidadão. Já com Cartão Cidadão e Senha Cidadão, o saque pode ser feito nas Unidades Lotéricas e CAIXA AQUI, mediante ainda a apresentação de documento oficial de identificação com foto.

Os saques de valores até R$ 3 mil podem ser feitos no Autoatendimento, Unidades Lotéricas e CAIXA AQUI com Cartão do Cidadão, Senha Cidadão e documento de identificação oficial com foto. Os valores acima de R$ 3 mil devem ser sacados nas agências, mediante apresentação de documento oficial de identificação com foto.

O saque das cotas do PASEP pode ser feito nas agências do Banco do Brasil, com apresentação de documento de identificação oficial com foto.

No BB, para aqueles que possuem saldo de cotas no valor de até R$ 2,5 mil, está disponível solução para envio de TED para outra instituição financeira, sem custos, pela internet (www.bb.com.br/pasep) ou pelos terminais de autoatendimento do Banco.

Canais exclusivos de consulta das cotas do PIS e do PASEP:

A CAIXA criou um serviço exclusivo em seu site (www.caixa.gov.br/cotaspis) para facilitar o atendimento ao trabalhador que tem direito ao saque das cotas do PIS por idade e aposentadoria. Na página, o trabalhador pode visualizar o valor que tem a receber e os canais disponíveis para realização do pagamento.

Outras opções de atendimento aos trabalhadores são os terminais de Autoatendimento, por meio do Cartão do Cidadão, ou do internet banking para correntistas da CAIXA, na opção “Serviços ao Cidadão”, além do Serviço de Atendimento ao Cliente pelo 0800 726 0207.

O Banco do Brasil disponibilizou todas as informações acerca do PASEP na página www.bb.com.br/pasep, na qual os cotistas podem consultar a documentação necessária para saque, existência de saldo e ainda realizar transferência (TED) para outra instituição financeira, sem custo, caso não seja correntista ou poupador do BB e tenha cota no valor de até R$ 2,5 mil.

As soluções de consulta e saque da cota para envio de TED também estão disponíveis nos terminais de autoatendimento do BB. O cotista também poderá obter informações por meio da Central de Atendimento BB nos telefones 4004 0001 (capitais e regiões metropolitanas) ou 0800 729 0001 (demais localidades).