Tag: famílias

Para especialistas, “o desespero eleitoral leva ao desatino fiscal, por razões eleitoreiras”, com risco de ferir a LRF. É importante, dizem, criar espaço fiscal para a ampliação das transferências de renda aos mais necessitados, em especial por conta dos efeitos do período pandêmico na redução do rendimento das famílias. “O que não pode é o governo”criar soluções mágicas para fugir do teto de gastos”, reforçam

O ministro da Economia, Paulo Guedes, voltou a defender a criação de um fundo com ações de empresas estatais, entre elas, a Petrobras, para distribuir recursos para o Bolsa Família. O Fundo de Redução da Pobreza, que ainda está sendo alinhavado pela equipe econômica, tem a intenção de repartir o dinheiro – em uma espécie de adicional – aos beneficiários, em caso de venda de estatais ou de distribuição de dividendos (lucro aos acionistas) de companhias lucrativas. A ideia de Guedes está alinhada aos pensamentos do presidente Jair Bolsonaro que manifestou ontem sua “vontade de privatizar a Petrobras”, em consequência dos constantes aumentos dos combustíveis. Mas não agradou o mercado e criou polêmica.

“O desespero eleitoral leva ao desatino fiscal. Já vimos este filme. O atual governo quer uma nova versão do Bolsa Família, o Auxílio Brasil, por razões sociais, mas sobretudo políticas”, resumiu o economista Gil Castello Branco, secretário-geral da Associação Contas Abertas. Ele lembrou que um dos objetivos de Guedes, citado exaustivamente, era “desvinculação” de recursos. “Essa proposta faz o contrário, vincula recursos. Além disso, pode contrariar o Art. 44 da Lei de Responsabilidade Fiscal (LRF), que diz: ‘É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos”.

Fernando Cavalcanti, economista e vice-presidente do Nelson Wilians Advogados, concorda que “é inequívoca a necessidade de se criar espaço fiscal para possibilitar a ampliação das transferências de renda aos mais necessitados, em especial por conta dos efeitos do período pandêmico na redução do rendimento dessas famílias”. No entanto, complementou, “o que não pode é o governo tentar de afogadilho criar soluções mágicas para fugir do teto de gastos. É um assunto que merece ser amplamente discutido”, afirmou Cavalcanti. Guilherme Amorim Campos da Silva, sócio de Rubens Naves Santos Jr. Advogados, lembrou que a intervenção do Estado na economia é prevista na Constituição como instrumento de desenvolvimento nacional.

“É claro que o mesmo Estado pode fazer o movimento inverso. Isto é, se constatou que cumpriu sua missão constitucional de promoção do desenvolvimento ou que suas empresas não estão se desempenhando satisfatoriamente, o Estado pode alienar seus ativos ou conceder sua exploração a terceiros. É importante registrar que este movimento não pode ser feito sem qualquer critério: é preciso que os processos de alienação das estatais observem processos avaliativos participativos de modo a evitar depreciação do patrimônio público”, alertou.

Com relação à possibilidade de os resultados da venda de ativos ou concessão de exploração de contratos, por exemplo, vir a fazer parte de fundos para subvenção de recursos para o combate à pobreza, Amorim entende está autorizada, “a partir de uma dupla perspectiva: em primeiro lugar, pelo caráter redistributivo previsto na arrecadação de riquezas, em segundo lugar, tendo-se em vista a obrigatoriedade prevista constitucionalmente de se combater a pobreza e erradicar a miséria (artigo 3º da Constituição Federal)”. Ele discorda, em parte, de Castello Branco, sobre a afronta à LRF. “A afronta parece ser facilmente afastada quando se verifica que a criação do Fundo aparta a destinação dos recursos do próprio conceito de financiamento de despesa corrente”, explicou Guilherme Amorim.

Uma das saídas para a escassez de água, proposta pelo economista Eduardo Amendola Camara, professor da Universidade Estácio de Sá, é o retorno do horário de verão, em 2021. “É uma prática recomendada pois, em primeiro lugar, aumenta a eficiência e a segurança do setor energético; em segundo lugar, não onera os cofres públicos; e, por fim, mas não menos importante, ainda incentiva o setor de turismo”, aponta

VERA BATISTA

FERNANDA STRICKLAND

A atual crise hídrica fez o Ministério de Minas e Energia aumentar a previsão de uso e gastos com usinas termelétricas de R$ 9 bilhões para R$ 13,1 bilhões. Os R$ 4,1 bilhões a mais vão bater direto no bolso do consumidor. “Essa alta no custo de térmicas já está onerando o cidadão. Se em junho os consumidores viram um aumento de cerca de R$ 10 nas contas de luz, em julho, o impacto subirá para cerca de R$ 16. E pode continuar havendo reajustes até o final do ano”, explica Larissa Rodrigues, gerente de Projetos e Produtos do Instituto Escolhas.

Ela diz que, além disso, o contribuinte está sem opção para equilibrar o orçamento, porque nos últimos anos pouco foi investido em equipamentos. “Para se ter uma ideia, as etiquetas de eficiência energética das geladeiras não são revisadas pelo Inmetro desde 2006. Se alguém quiser comprar uma realmente eficiente, não encontrará no mercado. Estudo do Escolhas comprova que, se as geladeiras brasileiras já seguissem os padrões internacionais, seria possível economizar R$ 100 bilhões em contas de luz até 2030”.

Étore Sanchez, economista-chefe da Ativa Investimentos, destaca que o preço da energia vem subindo mais que a inflação desde 2013. “Agora, o reajuste tende a bater, em 2021, na bandeira tarifária, o que vai repercutir em aumento de 5% a 10% para o usuário, dependendo da região”, lembra Sanchez. O problema maior, talvez, alerta, seja em 2022. “Porque, além da bandeira tarifária, vamos ter os reajustes anuais das companhias. Muitas já tiveram esse ano”, analisa o economista.

Para a economista Heloise Fernandes Sanchez, da Terra Investimentos, o cenário é bastante preocupante, principalmente para as famílias de baixa renda. Ela avalia que, com a bandeira vermelha 2, os gastos com energia devem ficar entre 12,5% e 15% maiores. “A conta mais cara também acaba impactando na inflação do país, que já está bastante elevada e bem acima da meta de 3,75%, podendo variar entre 2,25% e 5,25%. Atualmente no acumulado 12 meses temos 8,35%. Quanto maior o Índice de Preços ao Consumidor Amplo (IPCA), mais caros ficam os produtos, assim como menor é o poder de compra da população”, reforça.

Horário de verão

Uma das saídas para a escassez de água, proposta pelo economista Eduardo Amendola Camara, professor da Universidade Estácio de Sá, é o retorno do horário de verão. “A retomada do horário de verão em 2021 é uma prática recomendada pois, em primeiro lugar, aumenta a eficiência e segurança do setor energético; em segundo lugar, não onera os cofres públicos; e, por fim, mas não menos importante, ainda incentiva o setor de turismo”, aponta.

Para aumentar a segurança sobre o sistema elétrico e atenuar o déficit das empresas geradoras, a Agência Nacional de Energia Elétrica (Aneel) anunciou novos valores para as bandeiras tarifárias. A vermelha patamar 2, adotada em junho, a R$ 6,24 por 100kWh consumidos, vai custar R$ 9,49 em julho. “Na prática, para uma família de consumo residencial médio, o reajuste tarifário representará mais R$ 77,28 no ano, causando um efeito direto sobre a inflação”, calcula Camara.

A bandeira tem efeito indireto sobre o nível de preços nos setores de produção de bens industrializados, agrícolas e varejo, intensivos em energia. “Uma parcela deste aumento será repassada ao consumidor final”, reitera. O horário de verão, desde 1931, melhora o aproveitamento da luz natural e reduz a necessidade de energia concentrada no período das 18 horas às 21 horas, lembra Camara. Mas no primeiro ano de governo, o presidente Jair Bolsonaro extinguiu o horário de verão por considerar que a medida perdeu a “razão de ser aplicada sob o ponto de vista do setor elétrico”.

Entretanto, em meio à crise hídrica e ao aumento das contas de luz no Brasil, o governo já pensa em uma nova medida de incentivo para as empresas deslocarem o consumo do horário de maior demanda de energia para o de menor demanda. Para a indústria ser motivada a mudar o horário de funcionamento, precisaria, além de benefícios na tarifa de energia, um incentivo fiscal – e custaria muito ao governo em um momento em que não há folga no orçamento. “Como alternativa, o retorno do horário de verão ao final de 2021 poderia produzir o efeito esperado, principalmente nas unidades federativas meridionais, coincidentemente os maiores consumidores de energia”, enfatiza Camara.

Allyssom Marques, especialista em construções sustentáveis e engenheiro da AMG Engenharia, concorda que a situação no país inteiro, hoje, é crítica. “Gestores municipais acabam ficando refém do sistema de captação. Na prática, quase não existe a possibilidade de ação instantânea por parte dos prefeitos. O que realmente deve, e pode ser trabalhado, são políticas de conscientização do recurso junto à população e adoções em proporções possíveis de sistema de água nas instalações municipais e em edificações particulares”.

O sistema, segundo Marques, é bastante simples, tem investimento inicial relativamente baixo e pode ser instalado em projetos de pequeno e grande portes. “Em uma residência unifamiliar, por exemplo, parte de cerca de R$ 7 mil, gerando uma economia de até 50%. Calcula-se também que o que o sistema se paga em cerca de seis anos, ou seja, além de ser um viável financeiramente, pode minorar a utilização mensal do município consideravelmente”, informa o engenheiro.

Para Delberis Lima, diretor e professor do Departamento de Engenharia Elétrica do Centro Técnico Científico da PUC-Rio (CTC/PUC-Rio), em tempos de aumentos tarifários, tão importante quanto aplicar medidas simples, como aumentar o uso da luz natural em casa, desligar eletrodomésticos em stand-by, ou mesmo ajustar a temperatura de equipamentos com maior consumo de energia, como chuveiro elétrico, geladeira ou aparelhos de ar-condicionado, o consumidor também pode considerar ações mais elaboradas, com resultados mais expressivos no curto, médio e longo prazos.

“Limpar filtros de aparelhos de ar-condicionado e observar a manutenção da vedação da borracha da geladeira são medidas que podem exigir algum trabalho, ou custo adicional, mas poderão gerar um impacto maior na redução da conta e no aumento da vida útil destes equipamentos. Além disto, os consumidores também podem considerar a mudança tarifaria ou mesmo o uso de sistemas fotovoltaicos – que exigiriam investimento relativamente alto no curto prazo, mas que tende a se pagar em 3 a 4 anos”, informa Lima. “Como a vida útil destes equipamentos de sistemas fotovoltaicos pode chegar a 15 ou 20 anos, a vantagem é bastante expressiva”, reforça o professor.

Mortes pela pandemia e maior preocupação com o planejamento sucessório explicam crescimento. Testamentos vitais também têm alta histórica. Foram 13.924 testamentos entre janeiro a maio de 2021, alta de 40% sobre os 9.865 atos no mesmo período do ano passado. Os testamentos vitais, que permitem que as pessoas , antecipadamente expressem suas escolhas, cresceram 85%, no mesmo período

Foto: 20º Tabelião de Notas

O impacto das mais de 500 mil mortes pela pandemia da covid-19 segue alterando os hábitos das famílias brasileiras. Tradicionalmente avesso a pensar sobre a sua própria morte, a pandemia fez o brasileiro redobrar sua preocupação com o tema, fazendo com que os primeiros cinco meses de 2021 registrassem o maior número de testamentos feitos pelos Cartórios de Notas do país na história neste período, atingindo a marca de quase 14 mil atos praticados.

“Nunca falamos tanto sobre a morte como nos últimos dois anos e acredito que isso tenha feito com que as pessoas passassem a pensar sobre o tema, que antes era um tabu entre nós, mas extremamente comum no exterior”, explica a presidente do Colégio Notarial do Brasil, Giselle Oliveira de Barros. “Poder, em um momento ainda lúcido, planejar de forma adequada a destinação do patrimônio e mesmo questões pessoais que não foram resolvidas em vida é uma segurança não só para o testador, como também para a família”.

Em números exatos foram realizados 13.924 testamentos entre os meses de janeiro a maio deste ano, número 40% maior do que os 9.865 atos realizados no mesmo período do ano passado, e 12% maior que as 12.402 lavraturas testamentárias de 2019, até então o ano com o maior número de testamentos realizados no Brasil.

Além de preservar a vontade do testador sobre seu patrimônio e seus desejos pessoais, o testamento tem se tornado um instrumento eficaz para um planejamento patrimonial efetivo, evitando desavenças entre os herdeiros, otimizando a transmissão patrimonial e a gestão dos ativos familiares. O testamento pode ainda beneficiar terceiros não incluídos entre os herdeiros necessários, assegurar mais garantias no futuro ao cônjuge ou companheiro e até mesmo reconhecer um filho.

Em números absolutos o ranking de estados com o maior número de testamentos nos cinco primeiros meses do ano foram São Paulo (4.313), Rio Grande do Sul (1.792), Rio de Janeiro (1.544), Minas Gerais (1.532), Paraná (1.083), Santa Catarina (678), Goiás (658), Distrito Federal (486), Bahia (327) e Sergipe (232). Já em aumento percentual deste ano em relação aos cinco primeiros meses de 2020, entram no ranking Amazonas (107%), Mato Grosso (75%), Goiás (72%), Distrito Federal (66%), Santa Catarina (54%), Minas Gerais (52%), Pernambuco (50%), Sergipe (45%), Alagoas (42%) e Rio de Janeiro (41%).

Testamento Vital

O crescimento se deu não somente com os documentos feitos para valer após a morte do usuário, mas também em atos que podem valer ainda em vida. Conhecido pelo nome técnico de Diretivas Antecipadas de Vontade (DAVs), mas popularmente chamado de testamento vital, os documentos que permitem que as pessoas, antecipadamente, expressem suas escolhas quanto às diretrizes de um tratamento médico futuro, caso fiquem impossibilitadas de manifestar sua vontade em virtude de acidente ou doença grave, tiveram crescimento de 85% nos primeiros cinco meses em relação ao mesmo período do ano passado, atingindo o maior número da história para estes em cinco meses.

Em números absolutos foram realizados 296 testamentos vitais entre os meses de janeiro a maio deste ano frente a 160 realizados no mesmo período do ano passado. Na comparação com 2019, portanto antes do início da pandemia, o aumento foi de 16%, em relação às 255 lavraturas realizadas no ano retrasado.

Disciplinado em âmbito médico pela Resolução 1995/2012, do Conselho Federal de Medicina (CFM), o testamento vital permite determinar, por exemplo, que a pessoa não deseja submeter-se a tratamento para prolongamento da vida de modo artificial. O ato, que ainda não dispõe de lei federal específica no Brasil, não pode dispor sobre o procedimento da eutanásia, proibido no País.

Testamento Online

Desde junho do ano passado, o ato também pode ser de forma online, pela plataforma oficial e-Notariado (www.e-notariado.org.br). Para realizá-lo, o cidadão precisa de um Certificado Digital Notariado, emitido gratuitamente pelos Cartórios de Notas cadastrados, ou possuir um certificado padrão ICP-Brasil, o mesmo utilizado para envio do Imposto de Renda de Pessoa Física.

Com o certificado digital, o cidadão deve entrar em contato com o Cartório de Notas de sua preferência e solicitar o ato. Um link para a videoconferência será enviado para o e-mail indicado pelo usuário. Após a vídeo-chamada, na qual é realizada a identificação das pessoas e a coleta de sua vontade, o cidadão pode assinar seu documento pelo computador ou celular com um simples clique. O valor do ato online é o mesmo do praticado presencialmente em Cartório e obedece a uma tabela estadual fixa.

Sobre o CNB – Colégio Notarial do Brasil

O Colégio Notarial do Brasil – Conselho Federal (CNB/CF) é a entidade de classe que representa institucionalmente os tabeliães de notas brasileiros e reúne as 24 Seccionais dos Estados. O CNB/CF é filiado à União Internacional do Notariado (UINL), entidade não governamental que reúne 89 países e representa o notariado mundial existente em mais de 100 nações, correspondentes a 2/3 da população global e 60% do PIB mundial.

Seis em cada dez consumidores sofreram algum tipo de fraude financeira nos últimos 12 meses,

Levantamento de CNDL/SPC Brasil indica crescimento de 28% na incidência de fraudes em comparação com 2019. Prejuízo aos internautas é de R$ 2,7 bilhões. Pagar e não receber o produto é a ocorrência mais comum 41%) e também e aquisição de produtos ou serviços diferentes das informações especificadas pelo vendedor (41%), além de clonagem de cartão de crédito ou débito (24%)

A pandemia da covid-19 representou uma verdadeira transformação nos hábitos de consumo da população. Com as medidas de restrição de funcionamento dos estabelecimentos comerciais e também de circulação das pessoas nas ruas, a população se viu obrigada a buscar os meios digitais para realizar boa parte de suas compras.

Com o crescimento das compras online, houve também um importante aumento nas fraudes pela internet no Brasil. De acordo com pesquisa realizada pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), em parceria com o Sebrae, 59% dos internautas sofreram algum tipo de fraude financeira no Brasil nos últimos 12 meses, o que representa aproximadamente 16,7 milhões de brasileiros lesados. Um crescimento de 28% em relação à pesquisa de 2019. De acordo com o levantamento, 51% das vítimas são mulheres, 49% são homens e 56% pertencem à classe C contra 44% na classe A/B.

Considerando o ranking das fraudes investigadas, estão entre as 5 principais apontadas pelos entrevistados: não receber por um produto ou serviço que comprou (41%), aquisição de produtos ou serviços que veio diferente das informações especificadas pelo vendedor (41%), clonagem de cartão de crédito ou débito (24%), golpes por meio de ligação, e-mail, SMS ou WhatsApp informando que a vítima tinha direito a receber um dinheiro, e para conseguir a quantia, deveria fornecer dados pessoais e bancários, além do pagamento de honorários (17%) e pagamento de falsa cobrança por meio de depósito, boleto falsificado ou adulterado (15%).

Entre os internautas que caíram nesse tipo de golpe, as cobranças mais citadas vieram, supostamente, de lojas e empresas (44%); de bancos e financeiras (26%); de serviços de TV por assinatura e/ou internet (24%); e de telefonia fixa ou móvel (9%). Até mesmo contas básicas foram citadas, como as de luz (6%) e água (3%).

Segurança

Na avaliação do presidente da CNDL, José Cesar da Costa, é importante que consumidores, empresas e poder público se unam por um debate mais amplo e por medidas que tragam mais segurança para a população.

“O estudo mostra que a perda de documentos e o fornecimento inadvertido de dados, sobretudo através de atualizações cadastrais, e-mail, mensagens instantâneas ou chamadas telefônicas, são alguns dos fatores que antecederam o golpe e podem ter sido a porta de entrada dos criminosos. Entendendo que o processo de digitalização dos serviços financeiros é irreversível, e que traz consigo um grande potencial econômico, o propósito do estudo é ensejar a conscientização dos consumidores e empresários, e mobilizar o debate público sobre o assunto”, destaca Costa.

Eletrônicos e vestuário lideram a lista de itens não recebidos. Marketplace é principal canal de venda fraudulenta

De acordo com a pesquisa, 39% dos entrevistados que compraram algum item e não receberam mencionaram ter feito o pagamento por cartão de crédito e 28% apontaram que a empresa era de fachada em site ou perfil de rede social falso, criada apenas com o intuito de aplicar o golpe. Um quinto dos que tiveram esse problema (21%) ainda mencionaram o extravio do produto, sem que a empresa responsável fizesse a reposição.

A respeito do local onde as compras foram realizadas, 40% mencionaram sites de lojas que vendem produtos diversos (os chamados marketplaces). Vale destacar que esse percentual recuou 26 pontos percentuais na comparação com 2019 (67%). Já os sites de lojas específicas foram citados por 28% dos entrevistados, seguidos de perfis de empresa em rede social (23%).

Na listagem dos produtos não recebidos, os eletrônicos mantiveram o destaque já observado em 2019. Esses produtos foram citados por 30%. Roupas, sapatos e acessórios foram citados por 25% dos entrevistados, cosméticos e perfumaria por 14% e os eletrodomésticos por 12%.

O valor perdido com os produtos não recebidos chegou a R$ 140, em média, sendo que para 46% ficou abaixo de R$ 100; 6% citaram fraudes com produtos acima de R$ 800.

Falso agenciamento de empregos é o principal serviço contratado, mas não realizado

Em tempos de interesse crescente pelo tema dos investimentos e de surgimento de novos ativos, como as criptomoedas, 14% foram vitimados com a perda de dinheiro em investimentos fraudulentos, como golpe das ações ou fundo de aposentadoria e esquemas de pirâmide financeira.

De acordo com a pesquisa, 13% dos entrevistados relataram que o seu nome foi usado para a compra de itens ou contratação de serviços por terceiros, a partir de documentos falsos, perdidos ou roubados. Para aqueles que foram surpreendidos com a contratação de produtos em seu nome, as linhas de telefone celular foram o tipo de contratação mais citado, destacada por 27% dos entrevistados.

A contratação de internet registrou queda de 10 pontos percentuais no número de citações na comparação com 2019, passando de 29% para 19% em 2021. O serviço de TV por assinatura foi mencionado por 15%. Também houve contratação de crédito no nome dos entrevistados: empréstimos, crediário e financiamentos foram citados por, respectivamente, 13%, 11% e 7% dos que sofreram esse tipo de fraude.

A clonagem do número de celular e da conta de WhatsApp para solicitar dinheiro aos parentes e amigos das vítimas foi mencionada por 11%. Outros 11% relatam transações financeiras como saques, pagamentos ou transferências na conta bancária sem a autorização.

Da mesma forma que alguns bens não chegaram aos compradores, alguns serviços pagos não foram realizados: 12% mencionaram esse tipo de fraude. Entre esses consumidores, a ocorrência que mais se destacou foi o falso agenciamento de emprego, citado por 26%. Em seguida, aparecem os serviços de limpeza de nome sujo (23%) e de renegociação de dívida (17%). Agências de viagem e promotores de festa foram citados por, respectivamente, 11% e 9%.

“Em tempos de crise, o desemprego aumenta e o endividamento das famílias sobe, fazendo com que aumente também a procura por serviços de recolocação profissional e de renegociação de dívidas, que se destacaram na pesquisa entre os serviços contratados, mas não realizados. É importante que o consumidor fique atento a promessas fora do “normal”, sempre buscando informações sobre as empresas contratadas. No caso de renegociação de dívidas, o ideal é que se busque sempre os canais oficiais e procurar negociar diretamente com o credor, que tem todo o interesse de receber”, destaca o presidente da CNDL.

Aviso de mensagens para atualização ou confirmação de conta de e-mails ou redes sociais (28%), instalação de softwares desconhecidos no computador/celular (16%) e perda documentos pessoais (13%) são os fatos que mais antecederam as fraudes ocorridas.

Entre os que sofreram algum prejuízo financeiro por conta da fraude, considerando os custos incorridos para a resolução do problema e as perdas ocasionadas pela própria fraude, o valor médio do prejuízo foi de R$ 512,4, sendo que 20% mencionaram um valor acima de R$ 800. Com esses valores, estima-se que o prejuízo decorrente de fraudes financeiras sofridas no universo dos internautas brasileiros chegou a R$ 2,7 bilhões, incluídos os gastos na busca de reparação do problema.

De acordo a pesquisa, 65% conseguiram recuperar ao menos uma parte do que perdeu, sendo que 43% recuperaram todo o valor. Esse percentual cresceu 11 pontos percentuais na comparação com o observado em 2019 (32%).

Depois da fraude: 29% ainda não solucionaram o problema. 19% dos internautas ficaram com o nome sujo

Uma vez ocorrida a fraude, 27% conseguiram resolver o problema em menos de um mês, enquanto 24% levaram entre 1 mês e seis meses para resolver a situação. Além desses, 7% resolveram num prazo entre 7 a 12 meses, e 29% ainda não conseguiram resolver.

A pesquisa ainda aponta que 29% não tomaram nenhuma medida para solucionar o caso. Entre os principais motivos para a inércia, esses consumidores citam a baixa expectativa de que conseguiriam resolver o problema (45%); o fato de não saberem como fazê-lo (29%); e a escolha de não ter mais preocupações com o assunto (19%).

Por outro lado, as principais medidas para solucionar a fraude foram o contato com o banco e administradora de cartão (27%); a negociação com a empresa, pessoa ou instituição financeira para reaver valores ou reparar danos (18%); a abertura de boletim de ocorrência na polícia (16%). A procura de órgão de defesa do consumidor foi citada por 12%.

Entre as maiores dificuldades enfrentadas para solucionar o problema, a mais citada pelas vítimas de fraude foi a perda de tempo, lembrada por 45%. Em seguida, apareceram a burocracia para mostrar que a vítima estava com a razão (27%); a perda de dinheiro (26%); e a falta de conhecimento sobre quem poderia resolver o caso (20%).

Não bastasse a perda de dinheiro, alguns ainda tiveram que lidar com o constrangimento de ficar com o nome sujo em razão da fraude. Segundo a pesquisa, 19% dos internautas vítimas de fraude foram incluídos nos cadastros de devedores, sendo que 12% conseguiram resolver e 7% ainda permanecem com restrição no nome.

Os danos também são emocionais: 47% relataram ter sofrido stress por causa da fraude. Além disso, 15% citaram a perda de tempo; 14% mencionaram ajustes no orçamento para cobrir os prejuízos e 11% relataram depressão, ansiedade e outros problemas psicológicos, além da dificuldade para conseguir crédito (10%).

9 em cada 10 consumidores têm dificuldade para se proteger de fraudes

Mesmo com o aumento de alertas e de maior acesso a informações de segurança para que se evite cair em fraudes, 92% dos consumidores admitem dificuldades para se proteger contra esse tipo de crime, sendo as principais: saber se um site é confiável para transações financeiras (49%), saber identificar a veracidade de boletos (40%), não enviar dados bancários ou pessoais por e-mail, SMS ou WhatsApp (35%) e não compartilhar dados pessoais nas redes sociais (34%).

De acordo com o levantamento, 62% dos entrevistados se consideram uma pessoa mais preparada para evitar esse tipo de crime após ter sofrido uma fraude e 91% adotaram algum tipo de medida para evitar novas fraudes, sendo as principais: não responder a e-mails ou telefonemas que solicitam informações pessoais e financeiras (39%), não abrir mensagens de pessoas desconhecidas ou suspeitas (37%), fazer compras somente em locais confiáveis (37%) e não compartilhar dados pessoais nas redes sociais (36%).

Especialista dá sete dicas para proteger seu bolso da alta da inflação

O Índice de Preços ao Consumidor Amplo (IPCA) de maio surpreendeu negativamente o mercado, confirmando o que as famílias brasileiras já estão sentindo no bolso: a inflação não para de subir. Tudo ficou mais caro: alimentos, combustíveis, energia elétrica, entre outros preços

No acumulado dos últimos 12 meses (de junho de 2020 a maio de 2021), o IPCA, que é o índice oficial do governo, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) chegou a alcançou 8,06%, em 12 meses, o maior resultado para o mês desde 1996 e bem acima do centro da meta de inflação fixada pelo Banco Central.

Veja sete dicas de Evaldo Perussolo, diretor financeiro do Banco Bari, para proteger seu orçamento doméstico e investimentos.

Entenda o que é o índice

O IPCA é o índice usado pelo governo para fixar a meta anual de inflação. Todo mês, o Instituto Brasileiro de Geografia e Estatística (IBGE) pesquisa os preços de uma cesta de produtos e serviços mais consumidos pelas famílias com renda mensal entre 1 e 40 salários mínimos que residem em regiões metropolitanas. Isto quer dizer que a inflação da sua família pode ser ainda maior do que a oficial, dependendo do peso de cada item em seu orçamento.

Controle seus gastos

Fazer uma planilha mensal de gastos da sua família, fixando uma meta para cada um, ajudará a economizar. Existem gastos que variam anualmente, como aluguel e mensalidade escolar. Mas outros podem ter variação diária. É o caso do grupo alimentação, justamente o que tem maior peso no IPCA e nos gastos das famílias.

Fique de olho na lista de compras

Quanto menor a renda da família, maior o peso dos gastos de alimentação e produtos de higiene e limpeza. Preparar uma lista de compras antes de ir ao supermercado faz grande diferença, pois ajuda na pesquisa de preços e evita a compra de itens desnecessários. Para frutas e legumes, vale dar preferência aos produtos da safra, que têm mais qualidade e são mais baratos.

Atenção à conta de luz

Preços controlados pelo governo, como combustível e tarifas de energia elétrica, também fazem parte do IPCA. E estes dois itens são os que mais pressionaram a inflação de maio. Neste caso, não há como fazer pesquisa de preços, mas sim controlar o consumo. Como o país passa por uma crise hídrica, entramos na chamada “bandeira vermelha”, o que significa que a conta de luz sofre acréscimo de R$ 4,169 a cada 100 quilowatt-hora consumido. Ou seja: não deixar as luzes acesas sem necessidade e racionar o uso dos eletrodomésticos são atitudes que farão diferença.

Renegocie reajustes

Embora o IPCA seja o índice oficial do governo, existem outros, que indexam alguns contratos e que têm metodologia de cálculo diferente. O Índice Geral de Preços do Mercado (IGP-M) é o principal deles e serve como referência para muitos contratos de aluguel. Se for o seu caso, entre em contato com o locador e peça renegociação do reajuste, pois o IGP-M acumulado nos últimos 12 meses já alcançou 37,04%. Se o Índice for o IPCA, renegocie também, procurando saber por quanto os alugueres de imóveis próximos estão sendo negociados atualmente.

Fique de olho nas aplicações financeiras

Se seu dinheiro está na tradicional caderneta de poupança, muito cuidado: o rendimento está perdendo feio para inflação. Em 2020, a inflação pelo IPCA foi 4,52% e a poupança rendeu 2,11%. Em 2021, essa diferença será ainda maior.

Busque investimentos atrelados à inflação: uma das formas mais eficientes de proteção dos investimentos em períodos de inflação elevada é buscar aqueles que oferecem remuneração pela inflação (geralmente o IPCA), mais determinada taxa de juros, que o investidor já sabe qual é no momento de aplicar. Entre estes investimentos estão Certificados de Depósito Bancário (CDBs), Letras de Crédito Imobiliário (LCIs) e Certificados de Recebíveis Imobiliários (CRIs). No caso de LCIs e CRIs, há a vantagem extra, pois assim como a poupança são isentos de Imposto de Renda.

Sobre o Banco Bari

Especializado em crédito com garantia de imóvel, o Banco Bari pertence ao Grupo Barigui, tradicional grupo financeiro de Curitiba e o maior revendedor de automóveis novos e seminovos do Sul do Brasil. Há dois anos, o Banco Bari recebeu a licença de banco múltiplo, já concedeu mais de R$ 1 bilhão em crédito imobiliário e tem mais de R$ 5 bilhões em crédito securitizado.

Advogados da CNTSS/CUT e do SintsaúdeRJ defendem correção das contas de FGTS no STF

A matéria será julgada, no próximo dia 13 de maio, pelo Plenário do Supremo Tribunal Federal (STF). As entidades defendem a correção pelo IPCA-E. No período de 1999 a 2013 foi atualizado pela Caixa Econômica Federal o fundo Taxa Referencial (TR), mas o banco fez de forma inadequada, abaixo da inflação, de acordo com o Sindicato dos Trabalhadores no Combate às Endemias e Saúde Preventiva no Estado do Rio de Janeiro (SintsaúdeRJ).

Foto: Google

A Ação Direta de Inconstitucionalidade (ADI) 5090, tem o objetivo de declarar inconstitucional a correção das contas de Fundo de Garantia por Tempo de Serviço (FGTS) por meio da Taxa Referencial(TR), que não recompõe as perdas inflacionárias do fundo, levando assim prejuízo aos trabalhadores.

O Sindicato dos Trabalhadores no Combate às Endemias e Saúde Preventiva no Estado do Rio de Janeiro (SintsaúdeRJ) ingressou com ação na Justiça Federal do Rio de Janeiro pedindo a correção dos valores das contas do FGTS, mas o processo acabou suspenso por decisão do Superior Tribunal de Justiça (STJ), porque a matéria ainda dependia de julgamento em outra ação da Corte, que entendeu se tratar de demanda repetitiva.

O presidente da Confederação Nacional dos Trabalhadores em Seguridade Social (CNTSS/CUT), Sandro Alex de Oliveira Cezar, orientou a Assessoria Jurídica da Confederação a ingressar como Amicus Curiae no Supremo Tribunal Federal(STF) para sustentar a inconstitucionalidade da Taxa Referencial (TR) e defender a aplicação do Índice de Preços ao Consumidor Amplo Especial (IPCA-E, engloba parcela maior da população ou a variação do custo de vida médio de famílias com renda mensal de 1 e 40 salários mínimos). como fator de correção do FGTS, mais vantajoso.

“Durante o período de 1999 a 2013 foi atualizado pela Caixa Econômica Federal o fundo TR (Taxa Referencial), mas o banco fez de forma inadequada, ficando abaixo da inflação. Sendo assim, trabalhadores que foram ou estão registrados em carteira assinada e que trabalharam no período de 1999 a 2013 podem ter direito de pedir a diferença de quanto seria seu saldo, caso o mesmo venha a ser atualizado por índice mais benéfico, que poderá chegar até 88% dos depósitos dependendo do caso”, explica o sindicato.

Em outras matérias o Supremo Tribunal Federal (STF) já declarou inconstitucional a atualização da TR para correções. Exemplos:

“Repercussão Geral no RE 870.947, de Rel. do Ministro Luiz Fux (Tribunal Pleno, julgado em 20/09/2017, ACÓRDÃO ELETRÔNICO DJe-262 DIVULG 17-11-2017 PUBLIC 20-11-2017) foram apresentadas algumas teses sobre o regime de atualização e seus índices. Ao final, destacou-se a inidoneidade da TR na atualização monetária. Para tanto, como fundamentação, foi apresentado o princípio constitucional da isonomia (CRFB, art. 5º, caput) e o direito fundamental de propriedade (CRFB, art. 5º, XXII). Assim como no r. julgamento, o princípio constitucional da isonomia também se aplica no presente julgamento de inconstitucionalidade, uma vez que a CEF utiliza de artifícios estapafúrdios, a fim de obter vantagens sobre os trabalhadores no momento de não atualizar o FGTS, utilizando índice inidôneo, ou, ainda, por meio do Banco Central, utilizando “redutores” à atualização. Porém, quando ocupa o polo contrário tenta evadir-se da sua ação primeira e busca Página 9 assustadoramente ampliar ao máximo os empréstimos e cobranças no Sistema Habitacional”.

Na mesma direção o Supremo firmou o seguinte entendimento na ADI 493/DF:

Na ADI 493/DF, o acórdão datado do ano de 1992, o I. Ministro Moreira Alves proferiu que: “(…) A taxa referencial (TR) não é índice de correção monetária, pois, refletindo as variações do custo primário da captação dos depósitos a prazo fixo, não constitui índice que reflita a variação do poder aquisitivo da moeda”.3 3 (ADI 493, Relator(a): Min. MOREIRA ALVES, Tribunal Pleno, julgado em 25/06/1992, DJ 04-09- 1992 PP-14089 EMENT VOL-01674-02 PP-00260 RTJ VOL-00143-03 PP-00724) Página10 Assim, desde 1992, a taxa referencial (índice oficial de remuneração básica de caderneta de poupança) já era tratada como um índice que não reflete a variação do poder aquisitivo da moeda e, por isso, não pode sequer ser utilizada como índice de atualização monetária.

O atual presidente do Supremo Tribunal Federal Ministro Fux na ADI 4.357 declarou: “o índice oficial de remuneração da caderneta de poupança não é critério adequado para refletir o fenômeno inflacionário.

“A defesa da tese da nossa Confederação (CNTSS/CUT) e do SintsaúdeRJ em favor dos trabalhadores será feita pelo Escritório Cezar Brito Advogados Associados, que foi o autor do pedido de ingresso como Amicus Curiae aceito pelo Ministro Luis Roberto Barroso”, assinalam os autores.

Acesse o pedido da CNTSS para ingressar como Amicus Curiae

Acesse a decisão que admitiu a CNTSS como Amicus Curiae

Preço da cesta básica cai em fevereiro, mas em 12 meses avança em todas as capitais

Entre janeiro e fevereiro de 2021, o custo médio da cesta básica de alimentos diminuiu em 12 cidades e aumentou em outras cinco, aponta a Pesquisa Nacional da Cesta Básica de Alimentos, do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese). O salário mínimo necessário para fazer frente às despesas com alimentos básicos deveria ser o equivalente a R$ 5.375,05, ou 4,89 vezes o vigente, de R$ 1.100,00

As maiores reduções foram registradas em Campo Grande (-4,67%), Brasília (-3,72%), Belo Horizonte (-3,16%), Vitória (-2,46%) e Goiânia (-2,45%). A capital onde ocorreu a maior alta no mês foi João Pessoa (2,69%), mas a cesta mais cara foi a de Florianópolis (R$ 639,81), seguida pela de São Paulo (R$ 639,47), Porto Alegre (R$ 632,67), Rio de Janeiro (R$ 629,82) e Vitória (R$ 609,27).

Em 12 meses, ou seja, entre fevereiro de 2020 e fevereiro de 2021, o preço do conjunto de alimentos básicos teve alta em todas as capitais da pesquisa, mas foi no Sul que a cesta acumulou as maiores taxas. Em Florianópolis, subiu 29,74%, em Porto Alegre, 28,37%, e em Curitiba, 27,88%.

Nos dois primeiros meses 2021, as capitais do Sul também acumulam as maiores altas: Curitiba, 6,00%; Florianópolis, 3,94%; e Porto Alegre, 2,76%. A maior queda no mesmo período foi de -4,32%, em Campo Grande.

Salário mínimo

Com base na cesta mais cara que, em fevereiro, foi a de Florianópolis, o Dieese estima que o salário mínimo necessário deveria ser equivalente a R$ 5.375,05, o que corresponde a 4,89 vezes o mínimo vigente, de R$ 1.100,00. O cálculo é feito levando em consideração uma família de quatro pessoas, com dois adultos e duas crianças. Em janeiro, o valor do mínimo necessário deveria ter sido de R$ 5.495,52, ou 5 vezes o mínimo vigente

O tempo médio necessário para adquirir os produtos da cesta, em fevereiro, ficou em 110 horas e 22 minutos, menor do que em janeiro, quando foi de 111 horas e 46 minutos. Quando se compara o custo da cesta com o salário mínimo líquido, ou seja, após o desconto da Previdência Social (7,5%), verifica-se que o trabalhador remunerado pelo piso nacional comprometeu, em fevereiro, na média, 54,23% do salário mínimo líquido

para comprar os alimentos básicos para uma pessoa adulta. Em janeiro, o percentual foi de 54,93%.

Principais variações

O valor do café em pó apresentou elevação em 14 cidades. As maiores variações foram registradas em João Pessoa (10,46%), Natal (5,66%), Belém (4,86%) e Rio de Janeiro (4,77%). Em Brasília, o preço não se alterou e houve diminuição em Salvador (-1,54%) e Aracaju (-0,38%). Demanda firme e taxa de câmbio valorizada foram fatores de alta do grão do café.

O preço do quilo do açúcar aumentou em 13 cidades entre janeiro e fevereiro. As maiores taxas foram verificadas em Belo Horizonte (7,42%), Aracaju (4,98%), Salvador (3,91%), Recife (3,63%) e Curitiba (3,32%). O valor médio não variou em Florianópolis e Curitiba; e, em Campo Grande (-1,52%) e Fortaleza (-1,29%), houve queda nos preços. O Centro-Sul, maior produtor do país, vive período de entressafra. As usinas negociaram pequenos lotes para manter a oferta reduzida e o preço elevado. As exportações em alta também ajudam a pressionar os preços no mercado nacional.

Em fevereiro, o preço médio da carne bovina de primeira registrou alta em 12 capitais: as maiores elevações ocorreram em Florianópolis (4,54%) e Porto Alegre (4,40%). Entre as reduções, destaca-se a variação de Aracaju (-2,25%). A oferta de boi para abate ainda seguiu restrita, o que manteve os preços elevados, apesar da menor demanda interna e externa.

A batata, pesquisada no Centro-Sul, teve queda no valor do quilo em nove capitais. As taxas oscilaram entre -28,94%, em Campo Grande, e -11,09%, em São Paulo. A colheita das safras das águas vem abastecendo o mercado e a elevada oferta fez cair os preços do tubérculo.

O valor médio do óleo de soja diminuiu em 15 capitais, depois de vários meses com os preços em trajetória de alta. As maiores quedas ocorreram em Aracaju (-7,54%), Fortaleza (-6,35%) e Salvador (-5,29%). A colheita do grão elevou a oferta de soja. Além disso, a demanda foi menor devido à redução na renda das famílias por causa do fim do auxílio emergencial e dos altos patamares do valor médio nos meses anteriores.

O preço médio do arroz agulhinha registrou queda em 12 capitais, com variações entre -8,86%, em Campo Grande, e -0,20%, em Belo Horizonte. Entre as altas, destaca-se a taxa de Curitiba, de 1,88%. Os avanços da colheita de arroz abasteceram o mercado interno.

Entre janeiro e fevereiro, o valor do tomate teve redução em 12 cidades e variou de -27,53%, em Campo Grande, a -1,40%, em Belém. Menor demanda interna e maior oferta explicaram o comportamento no varejo.

O preço do litro de leite integral foi menor em 11 capitais, em fevereiro, em comparação com janeiro. As quedas mais expressivas ocorreram em Aracaju (-5,79%), Porto Alegre (-4,93%), Florianópolis (-4,51%) e Recife (-4,39%). Em Vitória e Belém, o preço não variou. Os aumentos foram registrados em Natal (1,95%), Curitiba (1,62%), Campo Grande (1,15%) e João Pessoa (1,02%). A demanda interna por derivados lácteos foi menor com o fim do auxílio emergencial, o aumento do desemprego e a consequente diminuição da renda. Assim, a demanda de leite por parte das indústrias de laticínios também diminuiu.

São Paulo – números de fevereiro de 2021

Valor da cesta: R$ 639,47

Variação mensal: -2,24%.

Variação no ano: 1,27%.

Variação em 12 meses: 23,03%.

Produtos com alta de preço médio em relação a janeiro: carne bovina de primeira

(1,85%), açúcar refinado (1,07%), banana (1,02%), pão francês (0,58%) e café em pó

(0,53%).

Produtos com redução de preço médio em relação a janeiro: tomate (-18,22%), batata (-11,09%), óleo de soja (-4,16%), leite integral (-3,20%), feijão carioquinha (-2,87%), arroz agulhinha (-2,71%), farinha de trigo (-1,80%) e manteiga (-0,86%).

Jornada necessária para comprar a cesta básica: 127 horas e 53 minutos.

Percentual do salário mínimo líquido gasto para compra dos produtos da cesta para

uma pessoa adulta: 62,85%.

Foto: Mercado Livre

Alerta do Ministério da Cidadania para quem recebeu auxílio emergencial

Órgão avisa que quem recebeu o auxílio emergencial e teve renda tributável acima de R$ 22,8 mil em 2020 precisa devolver o valor do benefício. Nestes casos, a pessoa também tem que declarar o auxílio recebido por titular e dependentes no Imposto de Renda. Valor do teto não inclui as parcelas do programa. “Todos os cidadãos que se encaixarem nos critérios devem fazer a declaração do Imposto de Renda e a devolução dos valores, inclusive quem está no Cadastro Único para Programas Sociais e beneficiários do Programa Bolsa Família (PBF)”, destaca o comunicado.

O prazo para declarar o Imposto de Renda de 2021 (ano-base 2020) tem início nesta segunda-feira (01.03) e segue até 30 de abril. Quem recebeu acima de R$ 22.847,76 de rendimentos tributáveis no ano passado e foi beneficiado com o auxílio emergencial precisa devolver os valores recebidos. “Tal obrigação, instituída pela Lei nº 13.982 de 2020, também se aplica a dependentes que tenham recebido o benefício”, reforça o ministério, reiterando as informações divulgadas na semana passada pela Receita Federal.

O auxílio emergencial foi criado pelo governo federal para amenizar os impactos da pandemia do novo coronavírus na renda das famílias mais vulneráveis. Composto por cinco parcelas de R$ 600 ou de R$ 1.200 (em caso de cota dupla para mulheres chefes de famílias monoparentais), o benefício não deve ser incluído no cálculo do teto de R$ 22,8 mil, que equivale a primeira faixa da tabela progressiva do Imposto de Renda.

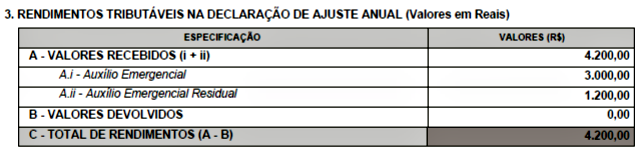

“Para auxiliar na correta declaração dos valores do auxílio emergencial, o Ministério da Cidadania reuniu neste site um Informe de Rendimentos e outras informações úteis relativas à devolução do benefício e estornos de parcelas feitos pela Caixa. Na página, há a identificação da fonte pagadora, os valores recebidos pelo Auxílio Emergencial e pela extensão do benefício e a soma deles”.

Passo a passo

Na Declaração de Ajuste Anual, o valor a ser incluído na aba de rendimentos tributáveis deve ser o “Total de Rendimentos”.

Esse valor inclui as parcelas pagas do auxílio emergencial (Lei nª 13.982/2020) e da Extensão (Medida Provisória nº 1.000/2020). Na declaração é necessário informar a soma dos valores dos dois auxílios recebidos no ano passado, menos valores eventualmente devolvidos em 2020.

A devolução de valores deve ser apenas relativa às parcelas do auxílio emergencial (de R$ 600 ou R$ 1.200). A obrigação de devolução não abarca as parcelas da extensão (parcelas de R$ 300 ou R$ 600, no caso de cota dupla).

“Todos os cidadãos que se encaixarem nos critérios devem fazer a declaração do Imposto de Renda e a devolução dos valores, inclusive quem está no Cadastro Único para Programas Sociais e beneficiários do Programa Bolsa Família (PBF)”, destaca o comunicado.

Quem incluir dependentes na declaração de Imposto de Renda que tiverem recebido o auxílio emergencial precisará declarar o valor do benefício e da extensão que os dependentes receberam em 2020 e também devolver a quantia referente ao auxílio emergencial recebido por eles.

Caso o beneficiário do auxílio emergencial que teve rendimentos tributáveis acima de R$ 22,8 mil em 2020 não tenha informado o recebimento dos benefícios emergenciais na declaração do Imposto de Renda, ao finalizar e enviar a declaração o programa da Receita Federal emitirá uma notificação alertando que é preciso ajustar os dados, incluindo os valores do auxílio emergencial e da extensão recebidos pelo titular e por eventuais dependentes.

No recibo gerado pelo programa do Imposto de Renda haverá orientações para a devolução dos valores do auxílio emergencial e o Darf (documento de arrecadação da Receita Federal) específico para a devolução do valor. Caso algum dependente informado na declaração também tenha recebido o auxílio emergencial, no recibo haverá um Darf para o titular e outro, para cada dependente.

Devoluções

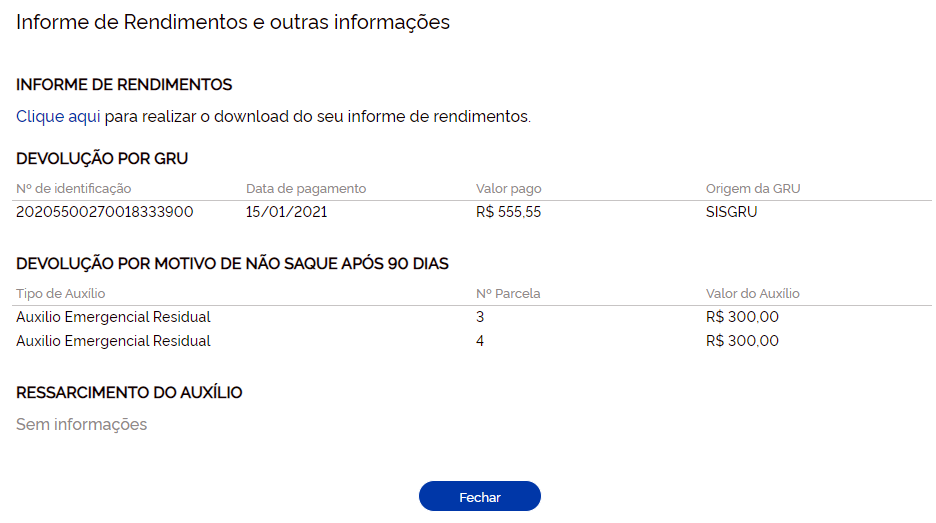

Quem já fez a devolução integral dos valores do auxílio emergencial, seja por pagamento de GRU ou desconto em folha, ou teve todas as parcelas estornadas pela Caixa por que não sacou o dinheiro ou não usou os recursos, não precisa devolver novamente. Caso os valores tenham sido devolvidos integralmente no ano passado, a informação constará no informe de rendimentos do site do Ministério da Cidadania, explica o órgão.

Caso alguma ou todas as parcelas do auxílio emergencial tenham sido devolvidas apenas no ano de 2021, ela não constará no informe de rendimentos, que se restringe aos valores recebidos ou devolvidos no ano de 2020.

“Devoluções feitas em 2021 vão ser apresentadas em relatório disponibilizado pela Dataprev, no mesmo link. Portanto, é possível verificar nesse relatório as GRU já pagas, os valores estornados pela Caixa, e também ressarcimentos do benefício, se houver”, diz a nota.

Além da opção do Darf, também é possível fazer a devolução do auxílio emergencial por aqui. Nessa página, o cidadão deverá inserir o CPF do beneficiário e clicar na opção “Emitir GRU”. O sistema vai gerar uma Guia de Recolhimento da União (GRU), que poderá ser paga nos diversos canais de atendimento do Banco do Brasil ou qualquer outro banco, como a internet, aplicativo de celular, terminais de autoatendimento, além dos guichês de caixa das agências.

Reclamações

Para quem acha que foi vítima de fraude, pois acredita que seu CPF foi usado indevidamente por outras pessoas para sacar o auxílio emergencial, e para aqueles que querem questionar os valores a serem devolvidos, pois já fizeram devoluções anteriores que não estão sendo apresentadas no site de consulta da Dataprev, o Ministério da Cidadania disponibilizou o serviço.

Para utilizar esse serviço, que está hospedado no Portal de Serviços do Governo Federal, é necessário ter CPF e fazer o cadastro inicial. Depois de preencher e enviar o formulário de reclamação, o Ministério da Cidadania analisará o pedido. A análise da solicitação poderá ser acompanhada pelo próprio site, no item “Minhas solicitações”.

Em caso de fraude, a pessoa pode anexar, se desejar, o Boletim de Ocorrência registrado junto à Delegacia de Polícia. Caso a pessoa já tenha apresentado denúncia de fraude anteriormente ao Ministério da Cidadania, poderia informar nesse serviço o número de protocolo anterior.

Mais informações estão disponíveis no link https://www.gov.br/cidadania/pt-br/servicos/auxilio-emergencial/imposto-de-renda-x-auxilio-emergencial.

Centrais sindicais querem “auxílio emergencial já sem arrocho fiscal”

As centrais sindicais – CUT, Força Sindical, UGT, CTB, NCST e CSB – reivindicam a aprovação, com urgência, pelo Congresso Nacional, da retomada do auxílio emergencial de R$ 600,00 até o fim pandemia

De acordo com as entidades, o auxílio emergencial foi fundamental, em 2020, para garantir renda e proteção a mais de 67 milhões de pessoas, sendo responsável pela sustentação da atividade econômica pelo consumo das famílias, evitando que a queda estimada do PIB de 4,5% não viesse a ser duas a três vezes maior.

“Neste momento, fevereiro de 2021, a triste realidade do Brasil é a da permanência da gravidade da pandemia, do atraso na vacinação e da ausência de qualquer auxílio. Desde setembro de 2020 a situação econômica dos trabalhadores vem se agravando com a redução do auxílio pela metade, tendo alcançado um nível alarmante após seu corte abrupto, e sem sinais de arrefecimento da crise sanitária, em dezembro”, afirmam, em nota pública.

“Por isso alertamos para o fato da urgência em resgatar o auxílio emergencial da forma como ele foi instituído em sua origem. Importante notar que não se trata de uma medida permanente, mas que atende a uma situação de emergência, protegendo os brasileiros e brasileiras que estão desempregados e sem renda do trabalho.

As centrais afiram que repudiam a “chantagem do governo Bolsonaro que propõe, em troca de um auxílio com um valor reduzido a 40%, para menos da metade dos beneficiários e por poucos meses, aprovar mudanças constitucionais que destroem as políticas sociais de saúde e educação, que promovem brutal desmonte do financiamento do orçamento público e um violento arrocho salarial sobre os servidores públicos e aposentados”.

Dizem, também, que a manutenção do auxílio emergencial é parte essencial da resistência às dramáticas consequências da pandemia sanitária e isso foi comprovado por estudos, por pesquisas e, sobretudo, pela prática do cotidiano.

“Sua manutenção deve estar articulada a uma política geral de vacinação universal realizada pelo Plano Nacional de Imunização do SUS. Auxílio emergencial e vacinas são políticas essenciais que devem estar conectadas às políticas econômicas e sociais. Políticas que, para o bem do Brasil, devem promover e sustentar a retomada do crescimento econômico, a geração de emprego e renda, condições que permitirão, aí sim, progressivamente, o fim do auxílio emergencial”, reiteram.

Assinam o documento:

Sérgio Nobre – Presidente da CUT – Central Única dos Trabalhadores Miguel Torres – Presidente da Força Sindical

Ricardo Patah – Presidente da UGT – União Geral dos Trabalhadores Adilson Araújo – Presidente da CTB – Central dos Trabalhadores e Trabalhadoras do Brasil

José Reginaldo Inácio – Presidente da NCST – Nova Central Sindical de Trabalhadores

Antônio Neto – Presidente da CSB – Central dos Sindicatos Brasileiros

Ubiraci Dantas de Oliveira – presidente da CGTB (Central Geral dos Trabalhadores do Brasil)

Crédito deve encerrar 2020 com crescimento de 15,4%, aponta pesquisa da Febraban

A expansão do saldo total poderá ser a maior desde 2012. Carteira de crédito para empresas pode fechar o ano com o maior crescimento desde 2008

Caso a estimativa se confirme no próximo dia 28, quando o Banco Central fará a divulgação dos dados, o saldo total da carteira anual deve mostrar expansão de 15,4% em 2020, o maior crescimento desde 2012 (+16,4%). O saldo total da carteira de crédito deve apresentar crescimento mensal de 1,5% em dezembro, o oitavo avanço seguido, de acordo com a Pesquisa Especial de Crédito da Federação Brasileira de Bancos (Febraban), divulgada mensalmente como uma prévia da Nota de Política Monetária e Operações de Crédito.

As estimativas da entidade são feitas com base em dados consolidados dos principais bancos do país, que representam, dependendo da linha, de 39% a 90% do saldo total do Sistema Financeiro Nacional, além de outras variáveis macroeconômicas que impactam o mercado de crédito.

De acordo com Isaac Sidney, presidente da Febraban, o levantamento mostra que o desempenho do mês deve ser mais positivo na carteira com recursos livres, com estimativa de alta de 1,9%, liderada por linhas beneficiadas pelas compras de fim de ano, como o cartão de crédito à vista (PF), e pela antecipação de recebíveis (PJ). A expectativa é que a carteira com recursos livres também feche o ano de 2020 com expansão de 15,4%. Ainda que mais contida, a carteira com recursos direcionados deve avançar 1% em dezembro, com estimativa de crescimento expressivo no ano, de 15,3%.

“Os bancos estão provendo crédito para as empresas e as famílias, e continuarão focados em mitigar os impactos negativos da pandemia e ajudar no processo de recuperação econômica do país em 2021. Se confirmadas, as estimativas de nossa pesquisa mostram um desempenho bastante positivo do crédito em 2020”, diz Isaac.: “A expansão de dois dígitos da carteira de crédito (15,4%), em um ano de forte recessão econômica, foi algo muito desafiador para os bancos, mas cumprimos o nosso papel de irrigar a economia”.

De acordo com o levantamento da Febraban, a carteira de pessoa física deve apresentar crescimento de 1,5% em dezembro, com desempenho homogêneo entre os diferentes tipos de recursos (livre e direcionado). Enquanto a carteira com recursos livres (+1,5%) deve ser puxada pelas linhas de consumo, favorecidas pelos eventos de final de ano e pela retomada da atividade econômica, a carteira com recursos direcionados (+1,4%) deve seguir liderada pelo crédito imobiliário, que tem se beneficiado das taxas de juros historicamente baixas. No ano, a carteira destinada às famílias deve crescer 10,8%.

A Pesquisa Especial de Crédito mostra que a carteira de pessoas jurídicas também deve mostrar alta de 1,5% em dezembro, o 11º avanço consecutivo. Se confirmada, fechará o ano com uma forte expansão de 21,7%, a maior desde 2008 (+36,7%). O crescimento no mês deve ser liderado pela carteira com recursos livres (+2,3%), enquanto a carteira com recursos direcionados deve apresentar uma alta mensal bem mais tímida, de 0,2%, refletindo o arrefecimento dos programas públicos de crédito.

Concessão de crédito

De acordo com o levantamento, em dezembro, as concessões de crédito devem apresentar crescimento mensal de 3,4%, fechando o ano de 2020 com um volume 4,9% superior ao de 2019.

“Diferente do registrado em crises anteriores, quando houve um recuo expressivo nas concessões, desta vez, os bancos ampliaram o volume concedido, mesmo diante do aumento do risco nas operações e da grande demanda por crédito. O volume de crédito destinado às empresas, por exemplo, deve mostrar crescimento de dois dígitos no ano, uma clara contribuição do setor para preservar empregos e empresas”, reforça Isaac Sidney.

No ano, o crescimento das concessões foi liderado pelas operações com recursos direcionados, que devem crescer 46,8% em 2020, estimulados pelos programas de crédito público. Já as concessões com recursos livres devem crescer 1% no ano, impactadas negativamente pela pandemia e pelo menor consumo das famílias, afetando principalmente as linhas mais cíclicas, como o cartão de crédito e a aquisição de veículos.

Em dezembro, a expansão deve ser puxada pelas concessões com recursos livres às empresas, que devem apresentar alta de 12,4%. O resultado deve ser impulsionado pelas linhas sazonais, como desconto de duplicatas e recebíveis e antecipação de faturas de cartão, beneficiadas pelas compras de final de ano, que proporcionam a antecipação destes recursos pelos lojistas.

Já as concessões para pessoa jurídica com recursos direcionados deverão apresentar retração de 33,1% no mês de dezembro, impactadas pela natural redução dos estímulos dos programas públicos de crédito, embora se mantenham em elevado patamar, cerca de 32% acima do nível de dez de 2019. De toda forma, no ano, as concessões PJ com recursos direcionados deve quase dobrar na comparação com o ano anterior, com crescimento de 99%, o maior da série, iniciada em 2011.

A Pesquisa Especial de Crédito da Febraban mostra ainda mostra que as concessões de crédito para pessoas físicas devem apresentar alta mensal de 0,6%, com desempenho diferenciado entre os recursos. A linha com recursos direcionados deve avançar 11% no mês, devido à alta demanda que tem sido observada pelo crédito imobiliário. As linhas com recursos livres, por sua vez, devem recuar 0,9%, impactadas pelo avanço da doença e por novas medidas restritivas de mobilidade, que prejudicaram o consumo das famílias em dezembro, embora o volume de concessões permaneça em patamar elevado.

Veja a Pesquisa Especial de Crédito.