Tag: empréstimo

Empréstimos para negativados – Cuidado para não cair em armadilhas

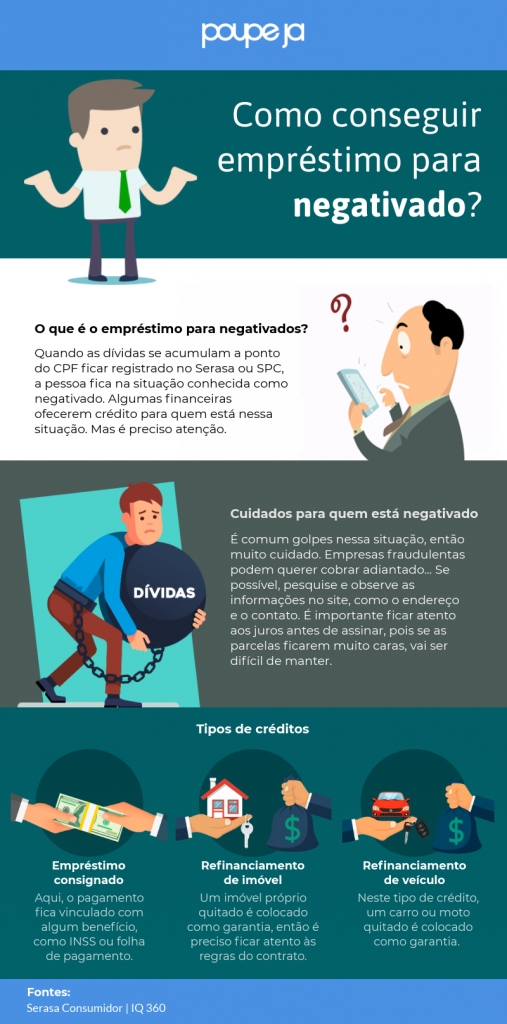

- Empréstimo consignado – Aqui, o pagamento fica vinculado com algum benefício, como INSS ou folha de pagamento.

- Refinanciamento de imóvel – Um imóvel próprio quitado é colocado como garantia, então é preciso ficar atento às regras do contrato.

- Refinanciamento de veículo – Neste tipo de crédito, um carro ou moto quitado é colocado como garantia.

“Em um ambiente de forte competição no crédito, não podemos limitar a oferta de consignado apenas a canais tradicionais. Precisamos disponibilizar o produto onde o cliente estiver, de forma segura e 100% digital. Saímos na frente com esta parceria que aumenta a capilaridade digital do BB em soluções de crédito”, afirma Marcos Renato Coltri, diretor de empréstimos, financiamento e crédito imobiliário do BB.

Por meio da integração, os clientes do BB ganharão agilidade na contratação, uma vez que o crédito consignado contratado via bxblue é creditado rapidamente na conta do cliente, que realiza a simulação e contratação do seu empréstimo por meio de um moderno protocolo de segurança que conecta o BB à bxblue.

“A parceria é um grande marco para a bx, mas também um excelente benchmark para o mercado. Da forma que a API foi construída, o usuário do BB, pode entrar e contratar o seu empréstimo na bxblue em menos de três minutos, e receber o dinheiro em instantes, a qualquer hora do dia ou da noite, de qualquer local do Brasil”, ressalta Gustavo Gorenstein, CEO da bxblue.

“As parcerias que firmamos por meio do open banking vêm para complementar a estratégia do Banco em soluções totalmente digitais, para trazer mais facilidade e agilidade para os nossos clientes, no ambiente que ele estiver, seja no aplicativo da agência de viagens ou no site de uma fintech parceira”, afirma Marco Mastroeni, diretor de negócios digitais do BB.

Open Banking

O Banco do Brasil lançou a sua plataforma de open banking em junho do ano passado, com o Portal do Desenvolvedor (developers.bb.com.br). Em agosto, anunciou a primeira operação estruturada do país, numa parceria com a ContaAzul, que oferece uma plataforma de gestão empresarial para micro e pequenas empresas.

O conceito de open banking compreende a criação de novos negócios e ecossistemas digitais, disponibilizados por instituições bancárias, por meio da integração de seus sistemas. Isso permite que outras empresas e desenvolvedores criem novas soluções, aplicativos e serviços que melhoram a interação entre bancos e clientes.

Mais sobre o Banco do Brasil

O Banco do Brasil irá complementar a experiência atual dos clientes com novas formas de contato com o Banco, com as parcerias com startups e empresas de tecnologia.

Utilizando OAuth (padrão internacional de segurança), o cliente BB colocará seus dados em uma página segura BB e o banco fornecerá os dados necessários e autorizados para o aplicativo parceiro.

Mais sobre a bxblue

A bxblue tem a missão de ajudar mais de 40 milhões de brasileiros a conectar aposentados, pensionistas e funcionários públicos, às melhores ofertas de crédito consignados dos bancos e financeiras. A startup foi acelerada em 2017 pela prestigiada aceleradora do Vale do Silício Y Combinator.

Servidores com mandato classista não serão mais excluídos da folha de pagamento

O Sindicato Nacional dos Auditores e Técnicos Federais de Finanças e Controle (Unacon Sindical) derrubou na Justiça um ofício administrativo do Ministério do Planejamento que criava mais burocracia no pagamento dos salários de funcionários públicos liberados para mandados sindicais e prejudicava a vida dessas lideranças

A decisão da juíza federal Diana Wanderlei, da 5ª Vara Federal, valerá para servidores na mesma situação em todo o país. O ofício 605/2016 criou uma confusão e desarrumou uma convivência já pacificada com a União, ao discriminar os sindicalistas. Desde a Lei 8.112/90, era assegurado ao servidor a licença para desempenho de mandato classista.

A administração permitia o afastamento do servidor, sem sua exclusão da folha de pagamento. “O pagamento era feito e a entidade sindical ressarcia a União. Mas a Secretaria e Gestão de Pessoas (SGP) resolveu interpretar a lei de forma diferente e prejudicou o servidor. Fora da folha, ele fica sem contracheque, sem contagem de tempo de serviço para a aposentadoria – a menos que guarde todas as guias para comprovar depois – e até sem condições de comprovar a remuneração, em caso de precisar fazer um empréstimo”, declarou Marques.

Na sentença, a juíza Diana Wanderlei cita: “em relação ao ofício circular nº 605/15, tenho que a medida administrativa, embora possa estar fundamentada na necessidade de aprimoramento, automação e revisão dos atos normativos vigentes, está inviabilizando o exercício pleno do direito constitucional de livre associação sindical, na medida em que impõe severas restrições ao automático recolhimento da contribuição previdenciária do licenciado, e o respectivo computo do período de licença para finda de tempo de serviço e de contribuição”.

A juíza suspendeu e eficácia do Ofício 605/2016 e restabeleceu o procedimento anterior de remuneração.

O valor dos empréstimos descontados diretamente no contracheque de junho dos funcionários públicos ficou 4,9% superior ao mesmo período do ano passado, segundo dados do Banco Central. Diante da facilidade de crédito, servidores têm se endividado mais. Assombrados pelo fantasma do desemprego e sem estabilidade no serviço, os trabalhadores da iniciativa privada tiveram comportamento contrário. Recorreram menos ao consignado e movimentaram R$ 18,2 bilhões – queda de 6,1%. Segundo a legislação, comprometimento máximo do salário é de 35%

O servidor público no Brasil ganha cerca de 40% a mais que a média dos trabalhadores da iniciativa privada e teve aumento médio de 30% nos últimos cinco ano. No entanto, aproximadamente 70% deles estão endividados, nos cálculos do diretor presidente do Instituto Brasileiro de Estudo e Defesa das Relações de Consumo (Ibedec), Geraldo Tardin. No empréstimo consignado – modalidade com juros mais baixos e retorno seguro às instituições financeiras -, que é cobrado direto nos contracheques, os servidores movimentaram R$ 171,390 bilhões, em junho, segundo dados do Banco Central. O valor é 4,9% superior ao registrado há 12 meses e cresceu 1,4%, em relação ao primeiro semestre de 2015, apesar da crise econômica que assola o país.

Os empregados na iniciativa privada, muitos deles assombrados pelo fantasma do desemprego, se comportaram diferente. Receberam em suas contas apenas R$ 18,222 bilhões, no mês passado, nessa mesma modalidade de empréstimo. Quantia que, além de menor, vem caindo paulatinamente (-6,1%, em 12 meses, e -3,5%, neste semestre). A legislação estabelece, explica o advogado Heleno Torres, professor de Direito Financeiro da Universidade de São Paulo (USP), comprometimento máximo do salário com o consignado de 35% (sendo 5% para pagar fatura do cartão de crédito), de acordo com o Decreto 8.690/2016, do Poder Executivo. E quem controla se o percentual é obedecido pelos servidores é o Ministério do Planejamento.

“Caso haja tentativa de ultrapassar o limite, o Planejamento não pode permitir o desconto. Se um gestor que autorizar, será punido. Esse é um erro difícil de acontecer, porque as instituições financeiras, pelo sistema do Banco Central, pesquisam o total dos débitos. O perigo é que boletos do varejo, lojas em sua maioria, que não têm um banco de apoio, não são contabilizados pela autoridade monetária ”, assinala Torres. No total, com todos os compromissos – casa própria, plano de saúde, pensões -, o trabalhador tem que gastar, no máximo, 70% dos ganhos mensais, reforça o advogado.

A questão é que, na prática, há muitas estratégias para fugir desse controle. E não há ainda instrumento legal para proibir o “assédio financeiro”, lembra Mauricio Godoi, economista da Saint Paul Escola de Negócios. “O Projeto de Lei (PL 355/15), que combate expressões como ‘crédito gratuito, sem juros, sem acréscimo’, para evitar abusos e omissões nas condições de pagamento, está parado no Congresso”, conta Godoi. Há algumas “pegadinhas” que confundem o consumidor leigo, ressalta Eduardo Tambellini, sócio-diretor da GoOn, empresa especializada em gestão de risco, crédito e cobrança.

“Quando o consumidor pagar parte significativa das parcelas, há a possibilidade de abrir nova margem consignável, desde que não ultrapasse o limite mensal de endividamento de 35%”, garante Tambellini. Como exemplo, ele cita um financiamento de 70 parcelas. Se o cliente já pagou mais de 20 e tem bom relacionamento com a instituição, pode fazer nova parcela em prazo maior. Isso acontece, também, quando o servidor recebe aumento. “Se ganhava R$ 10 mil, passou para R$ 12 mil, abriu margem para outro empréstimo consignado”, avalia.

Fraqueza

As instituições financeiras sempre cobiçaram os servidores, principalmente após maio de 2012, quando ganharam a liberdade para escolher a de sua preferência para abrir suas polpudas contas-salário. Bancos, cooperativas e financeiras iniciaram uma batalha para ganhar a confiança da privilegiada parcela da população, com vantagens como conta sem tarifa mensal, cartão de crédito sem anuidade e tarifa fixa, espaços privativos nas agências, atendimento gerencial por telefone até a meia-noite, entre outras. O ciclo do endividamento do servidor público, segundo o advogado Enil Henrique de Souza Neto, da Lourenço Advocacia e Advogados Associados S/S, começa imediatamente após ser empossado.

São sete perigosas etapas. Primeiro, vêm as facilidades, momento em que são colocadas à disposição todas modalidades de crédito (consignado, cheque especial, crédito direto ao consumidor, cartão de crédito), em caixas eletrônicos, agências e internet. Na maioria das vezes sem educação financeira, o servidor explora as oportunidades, como se fizessem parte do salário. Não observa que a renda está reduzida pelos descontos das prestações. Quando está completamente endividado e não dá conta de honrar seus compromissos, começam as armadilhas: o banco cancela os benefícios. Joaquim Pinto, 59 anos, agente administrativo do Ministério da Saúde, ganha cerca de R$ 4 mil mensais e está com 20% do salário comprometido com o consignado.

Usa ainda o cartão de crédito e o cheque especial. “Tiro de um canto para ajeitar o outro. Estou há 20 anos nessa luta. O salário está achatado. Os aumentos são abaixo da inflação”, justifica Pinto. Ele disse que ainda não se aposentou, porque vai ter um baque no salário, já que perde a gratificação. Precisou, inclusive, cancelar o plano de saúde da Geap Autogestão. “Antes, eu tinha cinco dependentes. Os filhos cresceram, hoje sou eu e minha mulher. Mas a mensalidade que era R$ 675 passou para R$ 1.060”, estranha. Enquanto conversávamos, passaram várias pessoas entregando panfletos. Em todos eles, a mensagem era a mesma: “Cartão de crédito consignado. Limite de duas vezes o salário. Para você servidor federal, aposentado e pensionista do INSS. Sem taxa de adesão. Sem anuidade. Sem consulta ao SPC/Serasa”.

“O assédio é grande. Primeiro, dão tudo, depois, colocam uma empresa de cobrança atrás de nós”, critica Pinto. Sandra Eleto, 56, aos 31 anos de serviço, com salário de R$ 5 mil, também não se aposentou. “Tenho dívida a perder de vista”, brinca. Está sem margem para consignados porque, há seis anos, pegou um empréstimo para ajudar o filho, que ia casar. “Pago tudo no cartão de crédito, mas estou com as contas em dia”, afirma. Jansen Fonseca, 32, é analista de planejamento. Apesar da remuneração de R$ 10 mil, fez esforço para controlar os gastos. “Exigiu disciplina e gestão de despesas. Passei cinco anos endividado. Tive que reduzir o lazer”, confessa.

Seu colega Mateus Prado, 29, com os mesmos cargo e salário, também passou por apertos. “Saí de um contexto preocupante, porque, há dois anos, comprei um imóvel e um carro. Agora está tudo sob controle”, diz. Semelhante situação viveu o outro parceiro de profissão, André Gonçalves, 36. “Cortei cartão de crédito e comecei a identificar as despesas. Às vezes, não sabia nem onde gastava”, admite. O ralo por onde sai o dinheiro, diz Geraldo Tardin, presidente do Ibedec, é a cultura brasileira de consumo de supérfluos, facilitada pela política agressiva de concessão de crédito dos bancos e do governo.

“Tive casos de pessoas compulsivas que precisaram ser interditadas. Uma delas, que trabalhada em um tribunal, bastava sair de casa que voltava com compras de R$ 4 mil, em supérfluos”, destaca Tardin. Mas a maioria, embora “devedores de boa-fé”, assim estão por falta de educação financeira. “Em Brasília, 70% dos endividados perderam o cargo comissionado ou se aposentaram com renda menor”. Ele disse que tenta, há anos, responsabilizar as instituições financeira, quando elas iludem o cliente ou quando os gerentes afrouxam o critério de análise para bater meta. “Tem gente com 80% da renda comprometida. Temos que pedir na Justiça a redução para 30% e o alongamento do prazo, com os juros do contrato”.

Em último caso, conta Tardin, a saída é uma ação de insolvência civil. “É a falência da pessoa física. Mesmo procedimento que a das empresas. A gente chama os credores e analisa como pagar”, diz Tardin. Por meio de nota, a Federação Brasileira de Banco (Febraban) informou que os bancos seguem as diretrizes do “normativo nº 15/2014 do Sistema de Autorregulação Bancária (Sarb), que estabelece os procedimentos adotados pelas instituições financeiras”. Entre as normas, estão, por exemplo, “clareza na informação sobre as condições dos empréstimos, os custos envolvidos, limites do crédito, documentação obrigatória, regras para liquidação antecipada da dívida e as consequências da falta de pagamento”. Além disso, os bancos fazem diversas ações para conscientizar as pessoas sobre o uso do crédito.

Para o educador financeiro Reinaldo Domingos, a questão não é quanto a pessoa ganha, mas a forma como administra o dinheiro. “Quem sempre acha que ganha pouco e não adapta seu padrão de vida, dificilmente sairá da ciranda financeira”, lembra Domingos. Não há justificativa alguma para o endividamento. Na verdade, ressalta, ninguém obriga o consumidor a gastar demasiadamente. “Optou. Fez uma escolha e precisa ter isso claro. Você é autor de sua vida. Não reclame, decida”, critica Domingos. O advogado Heleno Torres, apesar de reconhecer que são fortes as pressões das instituições e grandes as dificuldades diante da crise econômica, opina que não se pode culpar quem pratica o “assédio financeiro” e também é impossível criar uma legislação que abrace casos particulares. “Afinal, o Estado não tem que ser babá do cidadão”, conclui.