Tag: cibersegurança

Novas funcionalidades para o PIX e o início do Open Banking são destaques da agenda de tecnologia das instituições financeiras para o próximo ano. Há também outras inovações que estão no radar. O setor bancário brasileiro investe anualmente cerca de R$ 24,6 bilhões em tecnologia

A Federação Brasileira de Bancos (Febraban) aponta a consolidação do Pix, como o Pix Cobrança, o Saque Pix e o Pix Garantido, além do início da adoção do Open Banking no Brasil, entre os novos sistemas e ferramentas tecnológicas, que fazem parte dos investimentos prioritários em infraestrutura, tecnologia e segurança para padronizar e organizar um sistema dentro de um ambiente de comodidade e segurança para o cliente.

Entre as áreas mais impactadas estão a de Tecnologia, com o desenvolvimento de sistemas e adequação dos sistemas legados, e também a de Experiência do Usuário, para direcionar as mudanças nos canais digitais. Além de investimentos em tecnologias de ponta, como inteligência artificial, analytics e cibersegurança, que continuam de forma expressiva e prometem mudar de forma significativa os modelos operacionais e de negócios dos bancos – e devem trazer mais produtos e soluções bancárias inovadoras.

“Os bancos brasileiros sempre funcionaram como um importante indutor em inovações no país e iremos continuar ajudando o cliente na inclusão digital que lhe permita ter acesso a serviços com maior valor agregado, mais eficiência e redução de custos”, afirma Isaac Sidney, presidente da Febraban. “O setor bancário brasileiro investe anualmente cerca de R$ 24,6 bilhões em tecnologia para fazer frente às inovações e manter de pé uma estrutura que atenda a milhares de brasileiros, um reflexo do esforço das instituições para continuar sempre acompanhando a evolução da tecnologia”, acrescenta.

O que estará no radar e na agenda dos bancos brasileiros em 2021:

1 – Novas funcionalidades do Pix

Enviar e receber dinheiro em menos de 10 segundos, durante 24 horas por dia, 7 dias por semana, todos dos dias do ano, já é possível desde novembro, com o começo do funcionamento do Pix.

“A estreia do Pix foi um sucesso. O sistema respondeu com absoluta estabilidade, dentro do que foi planejado. A surpresa foram os volumes de transações, que estão na casa entre R$ 5 bilhões e R$ 6 bilhões, na média diária. Isso demonstra que efetivamente havia uma demanda por parte do público em geral e o produto tem sido bem aceito”, avalia Leandro Vilain, diretor executivo de Inovação, Produtos e Serviços Bancários da Febraban.

Um dos focos da agenda evolutiva do Pix para o próximo ano será adicionar funcionalidades ao sistema de pagamento e impulsionar as transações P2B (entre pessoas e empresas), reduzindo a necessidade de uso de dinheiro em espécie para fazer transações comerciais. Em março, começará a funcionar o Pix Cobrança, que permitirá que lojistas, varejistas e prestadores de serviços criem QR Codes impressos para receberem pagamentos. Com a nova funcionalidade, será permitido fazer cobranças com vencimentos em datas futuras, e será possível incluir o cálculo de juros, multas e descontos em pagamentos.

Para o segundo trimestre de 2021, está prevista a implementação do Saque Pix, que possibilitará que o usuário faça uma transferência pelo sistema de pagamento instantâneo para um comércio e saque a quantia em dinheiro em espécie em estabelecimentos cadastrados.

Também para o próximo ano está previsto o Pix Garantido, que permitirá que o usuário faça transações como se fossem compras parceladas. O Banco Central anunciará a agenda das novas funcionalidades no próximo Fórum Pix, previsto para 28 de janeiro de 2021.

2 – Open Banking

Em 2021 entram em funcionamento as quatro fases do Open Banking, sistema que cria novos modelos de negócios com o uso de APIs (interfaces de programação de aplicações), que permitirá aos clientes compartilhar o acesso aos seus dados financeiros com terceiros, que podem usar esses dados para oferecer aos consumidores produtos e serviços financeiros.

“O Open Banking é uma iniciativa positiva, que incentiva a inovação, trará maior conveniência e uma melhor experiência do cliente com os serviços financeiros. Também tende a intensificar as ofertas de valor para os clientes, com novos produtos e serviços”, afirma Leandro Vilain.

Na primeira fase, os participantes obrigatórios do sistema deverão desenvolver e entregar o grupo de APIs até 1º de fevereiro contendo dados de canais de atendimento, produtos e serviços, como os relativos a contas de depósito à vista e operações de crédito.

Na segunda fase, com prazo até 15 de julho, será a vez de cadastros e transações de clientes relativos aos produtos e serviços da fase 1. A terceira fase, que tem prazo de 30 de agosto, diz respeito aos serviços de iniciação de transação de pagamento, e na quarta fase (15 de dezembro) serão outros produtos, serviços e transações de clientes, como operações de câmbio, investimentos, seguros e contas-salário.

3 – Inteligência artificial e analytics

A inteligência artificial tem revolucionado os serviços bancários, e está aproximando os bancos de seus clientes, permitindo que o atendimento fique cada vez mais personalizado. Em 2021 continuará evoluindo no atendimento bancário, por meio de chatbots e assistentes virtuais. Aqui, os robôs são dotados da capacidade de “pensar” como seres humanos, o que inclui a prática de raciocinar e tomar decisões a partir do cruzamento de dados. Com isso, ajudam a tirar dúvidas, dar informações e auxiliar em consultas e até sugerir investimentos, o que foi fundamental desde o início das medidas de isolamento social, devido à pandemia da Covid-19.

A tecnologia também avança em áreas de backoffice, responsáveis, internamente, pelo apoio aos setores que lidam diretamente com os clientes, no processo de onboarding (abertura de contas) digital, reconhecimento de imagens, reconhecimento de assinaturas em cheques, financiamentos, modelos de risco de crédito, e em áreas como a de recursos humanos e na jurídica, para leitura de contratos e pareceres.

O uso combinado de inteligência artificial com analytics (análise dos dados) ajuda o banco a interpretar as informações, gerando KPIs (Key Performance Indicator, ou Indicadores de Desempenho, em português) cada vez mais robustos e completos, para que ofereça serviços e produtos sob medida e entenda o momento de vida dos clientes, como o que estamos vivemos agora, devido à pandemia do coronavírus. A tecnologia permite a criação de soluções individualizadas, e não massificadas.

4 – Cibersegurança e segurança da informação

Com as transações cada vez mais digitais, as temáticas da cibersegurança e da segurança da informação continuarão em alta, atraindo investimentos significativos das instituições financeiras.

Os bancos investem anualmente, no Brasil, cerca de R$ 2 bilhões em sistemas de tecnologia da informação (TI) voltados para segurança – valor que corresponde a cerca de 10% dos gastos totais do setor com TI. O objetivo é garantir a tranquilidade de seus clientes e colaboradores, desenvolvendo e implantando novas soluções e tecnologias, melhorando a cada dia os seus canais de atendimento, além de manter equipes de especialistas que identificam situações divergentes do comportamento habitual do cliente.

Em setembro deste ano, a Febraban inaugurou as operações do Laboratório de Segurança Cibernética, o primeiro do tipo feito para o Sistema Financeiro Nacional, e que integrará equipes de vários bancos associados. A estrutura permite que as instituições financeiras melhorem o compartilhamento de informações técnicas e promovam o treinamento e aperfeiçoamento de profissionais para atuar no combate às ameaças virtuais em ações colaborativas e integradas voltadas para proteção e solução de incidentes cibernéticos.

5 – Remodelagem do mercado de registro de recebíveis

De acordo com Leandro Vilain, diretor executivo de Inovação, Produtos e Serviços Bancários da Febraban, em 2021, a tecnologia será um pilar fundamental para a nova regulamentação do registro de recebíveis de cartões de pagamento, que entrará em vigor em 17 de fevereiro.

A resolução 4.734, do Banco Central, determina que os recebíveis provenientes de pagamentos com cartões de crédito deverão ser registrados em uma câmara registradora, e posteriormente, os lojistas poderão escolher com quem querem antecipar os recebíveis.

No próximo ano, a obrigatoriedade de registro eletrônico também irá se estenderá às duplicatas escriturais, cuja convenção ainda está sendo escrita pelas escrituradoras signatárias e Banco Central.

“A tecnologia será fundamental para dar segurança, solidez e mitigar fraudes nesta remodelagem do mercado de registro de garantias, contribuindo inclusive para um processo mais ágil e eficiente”, afirma Vilain.

A Kaspersky, empresa internacional de cibersegurança, acompanhou desde 2015 a campanha RevengeHotels que inclui vários grupos que usam trojans de acesso remoto (RATs) tradicionais para infectar empresas do setor hoteleiro no qual mais de 20 hotéis na América Latina, Europa e Ásia foram vítimas destes ciberataques. Mesmo os usuários mais cuidadosos poderiam ser enganados e acabariam abrindo e baixando os anexos do golpe, pois eles incluem muitos detalhes e são extremamente convincentes. O único detalhe capaz de revelar o golpe seria um erro de grafia no domínio da organização.

Pesquisa da Kaspersky revela campanha RevengeHotels, que é direcionada ao setor hoteleiro, confirmou mais de 20 hotéis na América Latina, Europa e Ásia como vítimas destes ataques direcionados. É possível que mais hotéis ao redor do mundo tenham sido afetados e há um risco de que os dados de cartões de crédito dos viajantes armazenados em seus sistemas de administração, inclusive os recebidos de agências de viagens online, tenham sido roubados e vendidos a criminosos em todo o mundo.

A campanha RevengeHotels inclui vários grupos que usam trojans de acesso remoto (RATs) tradicionais para infectar empresas do setor hoteleiro. Ativa desde 2015, ela iniciou sua expansão em 2019 e foram identificados pelo menos dois grupos participantes, o RevengeHotels e o ProCC, mas é possível que outros cibercriminosos estejam envolvidos.

O principal vetor de ataque são e-mails com documentos maliciosos anexos em formato Word, Excel ou PDF. Alguns deles exploram a vulnerabilidade CVE-2017-0199, que é carregada usando scripts VBS e do PowerShell e instalam versões personalizadas do trojan RATs e outros malwares personalizados, como o ProCC, no computador da vítima. Após obter acesso, os criminosos poderiam executar comandos e configurar o acesso remoto aos sistemas infectados.

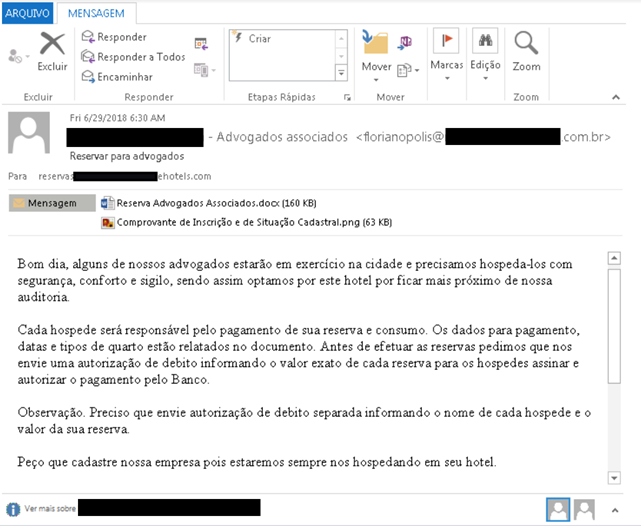

Os e-mails de spear-phishing foram elaborados com muitos detalhes e, em geral, usam pessoas reais e de organizações verdadeiras para realizar a solicitação de reserva falsa para um grande grupo de pessoas. Mesmo os usuários mais cuidadosos poderiam ser enganados e acabariam abrindo e baixando os anexos do golpe, pois eles incluem muitos detalhes – como cópias de documentos oficiais e motivos para fazer a reserva no hotel – e são extremamente convincentes. O único detalhe capaz de revelar o golpe seria um erro de grafia no domínio da organização.

Phishing imitando uma solicitação de reserva de um escritório de advocacia

O computador infectado só podia ser acessado remotamente pelo próprio grupo criminoso e o malware atua na coleta de dados nas áreas de transferência, sistemas de impressão e capturas de tela (essa função é acionada usando palavras específicas em inglês ou em português) nos computadores da recepção. Como os funcionários dos hotéis muitas vezes copiam dados de cartões de crédito dos clientes das agências de viagens online para fazer a cobrança, esses dados também podem ser comprometidos. Evidências coletadas pelos pesquisadores da Kaspersky permitem afirmar que esse acesso remoto às recepções de hotéis e os dados que elas contêm são vendidos em fóruns criminosos.

A telemetria da Kaspersky confirmou vítimas na Argentina, Bolívia, Brasil, Chile, Costa Rica, França, Itália, México, Portugal, Espanha, Tailândia e Turquia. No entanto, dados extraídos do Bit.ly, um serviço conhecido de redução de links usado pelos atacantes para disseminar links maliciosos, deu indicações aos pesquisadores da Kaspersky que usuários de muitos outros países pelo menos acessaram o link malicioso. Esse fato sugere que o número de países com possíveis vítimas pode ser maior.

“Conforme os usuários ficam mais desconfiados em relação à proteção de seus dados, os cibercriminosos voltam-se a empresas menores, que muitas vezes não estão muito bem protegidas contra ciberataques e que processam uma grande quantidade de dados pessoais. Organizações hoteleiras e outras pequenas empresas que lidam com dados de clientes precisam ter mais cuidado e utilizar soluções de segurança profissionais para evitar vazamentos de dados que podem afetar seus clientes e ainda prejudicar a reputação do hotel”, afirma Dmitry Bestuzhev, chefe da Equipe de Pesquisa e Análise Global da Kaspersky na América Latina.

Para garantir a segurança, os hóspedes devem:

• Usar um cartão virtual para reservas feitas em serviços online de viagens, pois normalmente esses cartões expiram depois de uma cobrança

• Usar uma carteira virtual, como Apple Pay ou Google Pay, ou um cartão de crédito secundário com limite de crédito ao pagar uma reserva ou fazer check-out na recepção do hotel

Já proprietários e gerentes de hotéis também devem seguir alguns procedimentos para proteger os dados de seus clientes:

• Realizar avaliações de risco na rede e implementar normas de manipulação de dados de clientes

• Usar uma solução de segurança confiável com funcionalidades de proteção web e controle de aplicativos, como o Kaspersky Endpoint Security for Business. A proteção web ajuda a bloquear o acesso a sites maliciosos e phishing e o controle de aplicativos (no modo de lista de permissões) garante que nenhum programa, exceto os incluídos nas listas de permissões, seja executados nos computadores da recepção.

• Realizar treinamentos em conscientização sobre segurança para ensinar os funcionários a identificar tentativas de spear-phishing e mostrar como é importante prestar atenção ao trabalhar com e-mails recebidos.

Para acessar o relatório completo do ‘RevengeHotels: cibercrime direcionado a recepções de hotéis do mundo inteiro’ está disponível em Securelist.com.

Sobre a Kaspersky

A Kaspersky é uma empresa internacional de cibersegurança fundada em 1997. A detalhada inteligência de ameaças e a especialização em segurança da Kaspersky se transformam continuamente em soluções e serviços de segurança inovadores para proteger empresas, infraestruturas críticas, governos e consumidores finais do mundo inteiro. O abrangente portfólio de segurança da empresa inclui excelentes soluções de proteção de endpoints e muitas soluções e serviços de segurança especializada para combater ameaças digitais sofisticadas e em evolução. Mais de 400 milhões de usuários são protegidos pelas tecnologias da Kaspersky, e ajudamos 270.000 clientes corporativos a proteger o que é mais importante para eles. Saiba mais em http://www.kaspersky.com.

FGV lança Programa de Políticas Digitais com oferta de capacitação gratuita para servidores públicos

Iniciativa é uma parceria da FGV Direito Rio e União Internacional de Telecomunicações, com apoio do Instituto República. As inscrições seguem abertas até o dia 25 de agosto. O curso de preparação online acontecerá entre os dias 10 de setembro e 6 de outubro

A FGV Direito Rio, em parceria com a União Internacional de Telecomunicações (UIT), iniciará o projeto piloto de Programa de Políticas Digitais (EDP), oferecendo curso de capacitação sobre políticas digitais para servidores públicos, abrangendo três eixos temáticos: acesso à internet e a expansão da conectividade; regulação de dados pessoais; e cibersegurança.

A proposta é que a capacitação ajude os servidores na análise e compreensão do panorama das políticas existentes e dos principais desafios tecnológicos e regulatórios, bem como aponte boas práticas que estão sendo desenvolvidas no setor. As inscrições seguem abertas até o dia 25 de agosto.

Professor da FGV Direito Rio e co-coordenador do curso, Luca Belli explica que os três eixos temáticos serão explorados por meio de plataforma de ensino a distância, providenciada pela UIT, e envolverá também um encontro presencial, que ocorrerá nos dias 18 e 19 de outubro na sede da FGV, no Rio de Janeiro. Os alunos deverão, ainda, apresentar uma minidissertação, de cinco a dez páginas, sobre um tema de escolha livre entre os assuntos debatidos ao longo do curso, aplicando as lições aprendidas às tarefas que realizam no âmbito de suas atribuições profissionais.

“Para garantir uma dinâmica participativa e a postura ativa dos servidores, o curso preparatório online fornecerá os elementos básicos necessários para compreender os desafios técnicos e regulatórios que serão explorados”, esclarece Luca Belli. O professor acrescenta que, a partir dessa experiência piloto, a EDP poderá oferecer outras capacitações que estejam diretamente relacionadas ao seu campo de atuação.

O curso de preparação online acontecerá entre os dias 10 de setembro e 6 de outubro. Trata-se de uma iniciativa gratuita para capacitação e formação de funcionários públicos da administração pública brasileira, direta ou indireta e de organizações intergovernamentais baseadas no Brasil. São oferecidas 70 vagas. A prioridade será para servidores que trabalham em áreas conectadas à digitalização da administração pública.

O link para inscrição é http://escueladepoliticasdigitales.org/inscricao-capacitacao-de-alto-nivel-sobre-politicas-digitais/ .