Tag: cheque especial

Dívidas influenciam na produtividade do trabalhador e afetam empresas

“O trabalhador deve fugir das facilidades do crédito consignado e do cheque especial, por exemplo, que podem criar uma espécie de “dependência”, por dar impressão que fazem parte do salário ou remuneração mensal. Tratam-se na verdade de recursos emergenciais. Nos treinamentos de finanças pessoais, os funcionários aprendem a importância de criarem suas próprias reservas de emergência”

Sheila David Oliveira*

Os hábitos financeiros dos trabalhadores brasileiros podem influenciar diretamente na sua produtividade. Pesquisa recente indica que 80% dos trabalhadores possuem problemas na hora de fechar o orçamento. O levantamento foi realizado pela Associação Brasileira de Educadores Financeiros (Abefin). Os departamentos de recursos humanos já estão enfrentando dificuldades por conta do acúmulo de dívidas de funcionários.

Os problemas financeiros se tornaram um problema comum e não podem ser ignorados pelas organizações empresariais. Eles consomem tempo e energia das pessoas e, sem dúvidas, são responsáveis pela queda de produção dos empregados. O desequilíbrio financeiro acarreta também um desequilíbrio psicológico.

Um levantamento nacional realizado apenas com consumidores que têm contas em atraso há mais de 90 dias pelo Serviço de Proteção ao Crédito (SPC Brasil) e pela Confederação Nacional de Dirigentes Lojistas (CNDL) mostra que em muitos casos a inadimplência altera negativamente o estado emocional dos consumidores, atingindo até mesmo a vida profissional e a saúde dos entrevistados.

A pesquisa mostra também que as dívidas afetam o ambiente profissional e o relacionamento social e familiar: 15,9% das pessoas que têm contas em atraso afirmaram ter ficado desatentas e pouco produtivas no trabalho ou nos estudos, enquanto 12,6% têm estado mais nervosos, cometendo agressões verbais a familiares e amigos e 7,6% já partiram até mesmo para agressões físicas

A tomada de empréstimo sem planejamento é um dos problemas mais relatados pelas empresas. E o trabalho de educação financeira junto aos profissionais é de suma importância para que os colaboradores saibam trabalhar com esses recursos.

Vale ressaltar que, caso a empresa ofereça algum benefício de crédito consignado, este não deve consumir mais que 30% do salário líquido do profissional. Mesmo em contratos diferentes e com autorização expressa do colaborador para desconto em folha, nenhuma instituição financeira pode ceder mais que essa porcentagem de crédito, sob o risco de ser penalizada. Ou seja, desconto máximo da folha de pagamento é de 70%, entre descontos obrigatórios (Imposto de Renda, INSS, adiantamento salarial, etc.) e voluntários (despesas sindicais, assistência médica, previdência privada, etc.). Pela Lei 10.820/2003, o colaborador precisa receber, no mínimo, 30% dos proventos em espécie.

Entretanto, esse valor sequer é suficiente para atender às necessidades mais básicas. Por esse motivo, é preciso haver um programa de conscientização para que as pessoas entendam a melhor forma de conduzir as finanças pessoais e o uso do crédito consciente.

Nessa esteira, a empresa pode tomar atitudes diretas. A realização de treinamentos, palestras ou workshops, com orientações de planejamento financeiro é o primeiro passo. Muitas vezes as pessoas se endividam porque não sabem organizar o próprio orçamento ou tendem a ignorar alguns elementos básicos como um fluxo de caixa. Muitos não se dão conta de que crédito não é dinheiro disponível e que será necessário pagar depois. Nos treinamentos, é possível conscientizar os colaboradores, fazendo com que eles aprendem na prática como organizar a vida financeira.

Vale citar um exemplo de uma indústria do setor alimentício que realizou um trabalho de conscientização financeira. Durante o treinamento, tinham aproximadamente 600 empregados tomadores do crédito consignado. E esse número caiu, após a implementação de ferramentas de educação e planejamento para 147 empregados que possuíam desconto na folha de pagamento referente a credito consignado. Eles se conscientizaram que o crédito servia para uma emergência e não para somar ao seus vencimentos

O trabalhador deve fugir das facilidades do crédito consignado e do cheque especial, por exemplo, que podem criar uma espécie de “dependência”, por dar impressão que fazem parte do salário ou remuneração mensal. Tratam-se na verdade de recursos emergenciais. Nos treinamentos de finanças pessoais, os funcionários aprendem a importância de criarem suas próprias reservas de emergência.

Na prática, 80% do planejamento financeiro é a mudança no comportamento. Assim, é essencial que as empresas comecem a enxergar que a educação financeira dos seus funcionários é fundamental para o meio ambiente de trabalho. A educação financeira passa por uma mudança de comportamento de médio a longo prazo. Ela deve ser constante. Trabalhador com a saúde financeira em dia é trabalhador que produz e irradia positividade no ambiente.

*Sheila David Oliveira – planejadora financeira, diretora da GFAI – Empresa Especializada em Planejamento Financeiro, responsável pelos treinamentos In Company e pós-graduada em Gestão de Pessoas pela FGV e em Psicologia Positiva pela PUC-RS

Podemos aciona STF contra cobrança de tarifa do cheque especial

O partido quer que o Supremo Tribunal Federal (STF) declare inconstitucional a cobrança da tarifa do cheque especial, autorizada pelo Conselho Monetário Nacional (CMN), com base no princípio da defesa do consumidor. Presidente do partido, a deputada federal Renata Abreu (SP), e o líder na Câmara, deputado José Nelto (GO), confirmaram o ingresso de uma Ação Direta de Inconstitucionalidade (Adin) no STF

O Podemos aponta que a cobrança da tarifa do cheque especial afronta os artigos 5º (direito fundamental) e 170 (princípio da ordem econômica) da Constituição Federal. Na Adin, o partido assinala ainda que a cobrança de tarifa pela disponibilização de conta corrente sem utilização constitui prática abusiva, conforme artigo 39 do Código de Defesa do Consumidor. Em 2006, o STF decidiu que a relação entre consumidores e bancos está regida pelas normas do CDC.

“Isso é um roubo, não tem outro nome. Estão metendo a mão no bolso dos brasileiros. A medida vai aumentar o custo Brasil e prejudicar a vida do trabalhador assalariado”, protesta Nelto.

Líder do Podemos no Senado, Alvaro Dias (PR) classificou a medida do Conselho Monetário Nacional como “absurda”. A cobrança da tarifa do cheque especial entrou em vigor ontem (6) para novos contratos, e passa a valer a partir de 1º de junho para quem já tem esse serviço bancário.

Com a decisão, quem tiver limite de cheque especial acima de R$ 500 vai pagar 0,25% sobre o valor excedente. Na prática, a pessoa vai pagar mesmo se não usar o limite. Somente ficará isento da cobrança quem tiver limite de cheque especial de R$ 500.

De acordo com o CMN, o valor será usado para financiar a queda na taxa de juros, limitada a partir do ano que vem em 151,8% ao ano. Em 2019, segundo nota do Banco Central, os juros do cheque especial, até outubro, foram superiores a 300% ao ano.

“De que adianta tirar com uma mão, e pegar com a outra. É a velha prática de transferir dos mais pobres para os bancos, que batem recorde de lucro ano após ano. É a linha do Paulo Guedes, que preside o Conselho Monetário Nacional”, critica Nelto.

O CMN é formado, atualmente, pelo ministro da Economia, Paulo Guedes – que exerce a presidência – pelo presidente do Banco Central e pelo secretário Especial de Fazenda do ministério da Economia.

Associação alerta sobre riscos embutidos nas mudanças no cheque especial

O ano começa com uma importante mudança no mundo financeiro relacionada ao estabelecimento de limites nas taxas de juros do cheque especial, que passa a valer na segunda-feira (6). Os juros caem dos cerca de 300% para 151,8% ao ano. Mas a partir de 1º de junho, os bancos estão autorizadas a cobrar tarifa de quem tem limite do cheque especial maior que R$ 500 por mês

Se anteriormente os juros do cheque especial eram acima de 300% ao ano, agora os bancos não podem cobrar taxas superiores a 8% ao mês, o equivalente a 151,8% ao ano – uma redução significativa nos valores. Contudo, para o presidente da Associação Brasileira de Educadores Financeiros, (Abefin), Reinaldo Domingos, na realidade, mesmo com a mudança, as taxas continuam abusivas, “Se pensarmos que a poupança rende cerca de 0,3% ao mês e que os melhores investimentos dificilmente chegam ao 1%, esses valores são absurdos. Extremamente altos ainda”.

Reinaldo Domingos relata que existe ainda um outro problema nessa história: a partir de 1º de junho, as instituições bancárias estão autorizadas a cobrar uma tarifa de quem tem limite do cheque especial maior que R$ 500 por mês. O valor equivale a 0,25% do que exceder R$ 500. Assim, uma pessoa com limite de R$ 20,5 mil, pagará 0,25% sobre R$ 20 mil desse limite, ou seja R$ 50 ao mês e R$ 600 ao ano.

Ponto importante é que muitas instituições bancárias já anunciaram que não irão cobrar esse valor e existem grupos que entraram com ações contrárias a essa modificação. “Minha orientação sobre esse tema é que essa linha de crédito deve ser evitada. Os correntistas devem procurar os bancos em busca de reduzir o valor de limite do cheque especial ou mesmo eliminar, pois esse sempre foi uma grande armadilha. Para as famílias que já incorporaram esse valor aos salários mensais, chegou a hora de uma operação de guerra, evitando assim essa situação, pois o risco é muito grande. O caminho é buscar a educação financeira já nos primeiros meses de 2020. Priorizar a educação financeira comportamental e iniciar a poupar para criar reservas estratégicas que mudem de vez a relação com os juros, fazendo desse um aliado e não um inimigo”, avalia Reinaldo Domingos.

Ele complementa que como poupar não é a realidade para a maioria dos brasileiros, mas sim o endividamento, é possível buscar junto aos bancos linhas que cobram muito menos do que esse valor, como é o caso do crédito consignado. “Mas, reforço, mesmo nessas linhas o risco do efeito bola de neve é muito grande. Assim, antes de buscar por créditos é importante implantar na vida das pessoas a educação financeira”, finaliza o presidente da Abefin.

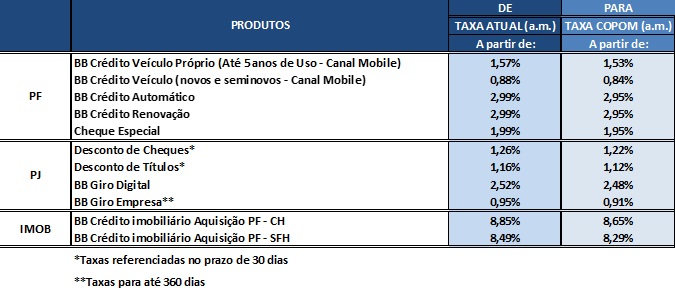

Banco do Brasil acompanha Copom e anuncia redução de juros para PF, PJ e imobiliário

Novas taxas entram em vigor na próxima segunda-feira, 5. No empréstimo pessoal sem garantia, a taxa mínima será reduzida de 2,99% para 2,95% ao mês. No cheque especial, a taxa mínima passará de 1,99% para 1,95% ao mês. O BB não menciona, no entanto, como ficarão os juros no cartão de crédito

O Banco do Brasil anunciou nesta quarta-feira, 31, redução das taxas de juros para pessoas físicas, jurídicas e no financiamento imobiliário, em linha com a decisão do Comitê de Política Monetária (Copom), que cortou a taxa Selic em 0,50 ponto percentual ao ano. As novas taxas entram em vigor a partir da próxima segunda-feira, dia 5.

Financiamento imobiliário mais barato

Nas linhas de financiamento imobiliário para pessoa física, as taxas mínimas passarão de 8,49% para 8,29% ao ano, na aquisição PF-SFH (Sistema Financeiro de Habitação), e de 8,85% para 8,65% ao ano na linha aquisição PF-CH (carteira hipotecária)

Taxas do crédito de veículo ficam mais em conta

Na linha BB Crédito Veículo Próprio, em que o cliente oferece seu automóvel como garantia, as taxas praticadas pelo BB serão reduzidas de 1,57% para 1,53% ao mês, na faixa mínima, para contratações pelo aplicativo do BB para mobile.

A taxa mínima das linhas de financiamento de veículos novos e seminovos, contratados pelo mobile passará para 0,84% ao mês, ante 0,88% ao mês cobrados até então.

Para as linhas de empréstimo pessoal sem garantia, a taxa mínima será reduzida de 2,99% para 2,95% ao mês. No cheque especial, a taxa mínima passará de 1,99% para 1,95% ao mês.

Juros mais baixos também para empresas

O Banco do Brasil informou que também reduzirá os juros para pessoas jurídicas. Na linha desconto de cheque*, as taxas mínimas passarão de 1,26% para 1,22% ao mês. Para o desconto de títulos*, as taxas mínimas passarão dos atuais 1,16% para 1,12% ao mês.

Os juros para as linhas BB Giro Digital e BB Giro Empresa** também ficarão mais baixos. A taxas mínimas cairão de 2,52% para 2,48% ao mês e de 0,95% para 0,91% ao mês, respectivamente.

*Taxas referenciadas no prazo de 30 dias

**Taxas para até 360 dias

Confira as novas taxas na tabela abaixo:

Atenciosamente,

O comunicado ocorre após notícias de que os juros do cheque especial chegaram a 315% ao mês, em janeiro. De acordo com a Federação Brasileira de Bancos (Febraban), “em janeiro de 2018, a taxa média de juros do cheque especial foi de 12,62% ao mês, 0,2 ponto percentual menor do que a registrada em janeiro do ano passado, mês com a mesma sazonalidade”

Veja a nota:

“Em janeiro, 1,07 milhão de clientes migrou do cheque especial rotativo para o empréstimo parcelado, a juros mais baixos. O volume de clientes que migrou para essa linha de crédito a menor custo equivale a um aumento de 32% na comparação com o mês anterior, segundo levantamento feito pela FEBRABAN com 12 bancos, que representam cerca de 90% do mercado brasileiro deste produto. Desde julho, quando entraram em vigor as novas regras de autorregulação da Federação para o assunto, 6,2 milhões de pessoas já optaram pela mudança de linha de crédito, reduzindo o custo do crédito obtido nos bancos.

A taxa de juros média dos empréstimos parcelados fecharam janeiro no patamar de 3,4% a.m., queda de 0,1 pp em relação a dezembro de 2018, e muito mais baixos do que as taxas cobradas no cheque especial no mesmo período. Em janeiro, a taxa média de juros do cheque especial foi de 12,62% a.m., 0,2 pp menor do que a registrada em janeiro do ano passado, mês com a mesma sazonalidade.

As taxas de juros médias cobradas em empréstimos para pessoas físicas com recursos livres (em que os bancos não são obrigados a dar destinação específica para os recursos captados nem tem limitação de spread) caíram, em média, 23 p.p. no período de outubro de 2016 (quando começou o recente ciclo de queda da taxa Selic) a janeiro de 2019. Nesse mesmo período, a Selic recuou 7,75 p.p..

Nos empréstimos a pessoas jurídicas, o corte ficou em 10,02 p.p. no mesmo período, também nas operações com recursos livres. A taxa de juros média registrada nessas operações era de 30,2%, em outubro/2016, recuando para 20,2%, em janeiro/2019.”

A Comissão de Finanças e Tributação (CFT) da Câmara Federal recebeu, para apreciação, os Projetos de Lei Complementar (PLPs) 278/16 e 291/16, de autoria do deputado Roberto de Lucena (PV/SP), que limitam os juros no cartão de crédito e no cheque especial em 12% ao ano.

As propostas já tramitaram na Comissão de Defesa do Consumidor (CDC) e, depois de passarem pelo crivo da CFT, vão para a Comissão de Constituição e Justiça e de Cidadania (CCJC) deliberar sobre a constitucionalidade, juridicidade e técnica legislativa. Após isso, os PLPs seguirão para votação no plenário da Casa.

Segundo o autor da proposta, a ideia é impor essa limitação toda vez que os juros forem praticados acima da média de mercado – que é de 12,52% ao mês – observados os valores da taxa Selic estabelecida pelo Banco Central. Caso a dívida seja renegociada, a instituição bancária ou financeira deverá aplicar a menor taxa de juros praticada no mercado. Se houver a antecipação do pagamento, o banco deverá oferecer descontos com porcentagens proporcionais às taxas de juros que os clientes pagariam em casos de atrasos nessas parcelas.

“Lamentavelmente, as taxas de juros praticadas pelas instituições financeiras são exorbitantes e abusivas, podendo chegar a astronômicos 545,71% ao ano. Essa situação abusiva criou um batalhão de inadimplentes, marginalizados dentro de um sistema onde o crédito é condição básica de cidadania. Quero dar um basta nessa cobrança excessiva e desproporcional de juros que tem penalizado milhares de brasileiros”, destacou Roberto de Lucena.