Tag: CDI

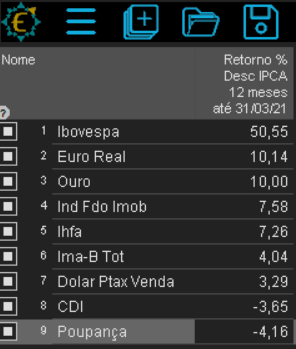

Estudo da Consultoria Economatica aponta que a rentabilidade da poupança em 12 meses até 31 de março de 2021 descontada a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) é de -4,16%. “Significa que o poupador perdeu 4,16% de poder aquisitivo caso tenha colocado seus recursos na poupança em 31 de março de 2020”, explica Einar Rivero, gerente de Relacionamento Institucional da Economática

Março é o sétimo mês consecutivo de perda anual da poupança.

Aplicações

O melhor desempenho em 12 meses descontada a inflação medida pelo IPCA é o do Ibovespa (índice que mede o desempenho das principais ações da bolsa de valores brasileira, B3), com valorização de 50%. “Devemos lembrar que no dia 23 de março de 2020 o Ibovespa atingiu o fundo do poço desde o início da pandemia pelo Covid”, destaca Rivero.

O Euro e Ouro tem rentabilidade maior que 10%

O CDI e Poupança em 12 meses tem rentabilidade negativa com -3,65% e 4,16% respectivamente

Servidores – Rentabilidade da Viva supera 400% do CDI, em 2019

Mais uma vez, os planos complementar de aposentadoria de servidores, administrados pela Fundação Viva de Previdência, registram alta rentabilidades para o segmento. O Plano Geaprev ganhou destaque no primeiro semestre de 2019, com 12,52% de rentabilidade, diante da meta atuarial de 4,58%, informa a entidade

Além de ter fechado muito acima do índice de referência, “o Geaprev apresentou uma excelente performance, comparando com produtos bancários, taxa de juros, inflação e poupança. O resultado chegou a 408% acima da taxa referencial de juros de mercado CDI, por exemplo, que fechou o semestre com 3,07%”, anuncia a Fundação Viva de Previdência.

O Plano Viva de Previdência e Pecúlio (Vivaprev) também teve um desempenho muito positivo no primeiro semestre do ano, com 9,13%, superando investimentos como a poupança (2,25%), a taxa de juros ( CDI com 2,59%) e a inflação medida pela INPC (2,45%) no período, além de superar significativamente a meta atuarial de 4,51%.

O diretor de Administração e Finanças da Viva, Júlio César Alves Vieira, comemora os resultados tão positivos aos participantes da Viva. “Nós tivemos um resultado excelente no primeiro semestre de 2019, tanto no Geaprev quanto no Vivaprev. São rentabilidades que de fato se destacam dentro do segmento de previdência complementar e seguem tudo aquilo que nós temos em nosso histórico”, destaca.

Vieira ressalta que os resultados positivos são contínuos no histórico de investimentos da Viva. Nos últimos cinco anos (2014 a 2018), a rentabilidade do Geaprev acumulou 83,61%, ante meta atuarial de 61,82%. Já o Vivaprev registrou 85,14%, com índice referencial de 60,27%. No mesmo período, os dois planos superaram a inflação – INPC (33,01%), a poupança (40,52%), o CDI (67,35%) e o Ibovespa (70,65%).

“Nós temos ao longo dos últimos cinco anos performances excelentes, que na realidade demonstram comprometimento e entrega de resultados aos participantes que estão aqui conosco. Então, o que nós podemos dizer é que muito nos honra esse resultado, sendo assim distribuído e apresentado a todos os nossos participantes que confiam na nossa entidade”, finaliza Vieira.

“Não importa o quanto foi a variação do IPCA, IGPM, CDI, etc. Importa saber o quanto variou o custo de vida de cada um, o quanto você precisa a mais de dinheiro hoje para manter o mesmo padrão de vida, comprar os mesmos produtos e serviços que no mês, ano passado, ou há 20 e 40 anos, o quanto isto variou chamamos de inflação pessoal”, analisa Fernando Marcondes, sócio-diretor e planejador da GGR.

Criado com o objetivo de medir a variação dos preços no comércio para o consumidor, o IPCA é calculado pelo Instituto Brasileiro de Geografia e Estatística (IBGE) desde 1980 e se refere às famílias com rendimento monetário de 1 a 40 salários mínimos. É por este valor cotado mensalmente que o governo define a meta da inflação no Brasil, mas algo que poucos discutem diz respeito ao indivíduo, sua inflação pessoal. Nota-se que, para a maior parte dos brasileiros, o custo de vida tem aumentado, mas ninguém sabe ao certo quanto. “É muito comum ouvir que ‘trabalho mais do que meus pais trabalhavam, ganho mais, mas mesmo assim não consigo manter o mesmo nível de vida que eles tinham a 30 ou 40 anos’ ou que ‘a vida está muito mais cara hoje em dia’. Isto acontece não porque estamos ganhando menos, mas, sim, porque perdemos o poder de compra de nosso patrimônio sem sentir”, diz Fernando Marcondes, planejador financeiro do grupo GGR.

Como ainda não existe um costume de planejamento patrimonial de longo prazo no Brasil, o investidor incorre em alguns erros quando analisa seu capital e o compara com a inflação. A maior parte não faz os cálculos considerando o impacto dos aumentos reais que teve em suas despesas mensais e, com isso, perde o poder de compra sem sentir. “Se, por exemplo, o seu patrimônio render 1% ao ano (líquido de impostos e taxas) abaixo do que for a variação de sua inflação pessoal, ou seja, quanto variou suas despesas com bens e serviços (alimentação, moradia, educação, saúde, lazer, viagens, etc) mantendo um certo padrão de vida, isto pode não despertar grandes preocupações na maioria das pessoas, pelo menos no curto prazo, mas, ao final dos 40 anos, o impacto é inevitável e relevante. ”

“Dando um exemplo, considerando que, 40 anos atrás, fosse preciso $ 100 moedas para cobrir 100% das suas despesas com bens e serviços mantendo um certo padrão de vida, supondo que a remuneração do seu patrimônio tenha sido de 10% ao ano (líquido de impostos e taxas), hoje você teria um patrimônio equivalente a $ 4.625 moedas para cobrir as mesmas despesas, mas, como as suas despesas tiveram uma variação de 11% ao ano (1% acima do que remunerou seu patrimônio), para manter o mesmo padrão de vida, hoje seria preciso ter $ 6.600 moedas para comprar os mesmos bens e serviços de 40 anos atrás, ou seja, o mesmo montante remunerado teria o poder de comprar hoje 70% das mesmas despesas que eram anteriormente, uma perda de 30% do seu poder de compra, forçando você gastar menos, diminuindo o seu padrão de vida, ou ganhar mais para poder mantê-lo”, diz Marcondes.

Diante do quadro apresentado, e com essa desvalorização do capital podendo representar grandes perdas para o investidor no longo prazo, o planejador financeiro do grupo GGR, apesar de saber que é um índice muito utilizado pela mídia e governo, tem uma opinião diferente sobre a importância do IPCA. Ele mostra que a atenção de quem investe deve estar no custo de vida pessoal em relação ao retorno do seu investimento. “Não importa o quanto foi a variação do IPCA, IGPM, CDI, etc. Importa saber o quanto variou o custo de vida de cada um, o quanto você precisa a mais de dinheiro hoje para manter o mesmo padrão de vida, comprar os mesmos produtos e serviços que no mês, ano passado, ou a 20 ou 40 anos atrás, o quanto isto variou chamamos de inflação pessoal”, analisa Fernando Marcondes. Se o investidor deseja usar o retorno bruto do patrimônio comparado ao IPCA para conter as perdas do poder de compra, Marcondes explica que é um péssimo caminho “Muitas vezes, o retorno bruto pode até superar a perda do poder de compra de seu patrimônio, mas se descontar o imposto que é cobrado sobre seu ganho, isso representará um retorno menor, na realidade seu patrimônio pode não ser capaz de comprar as mesmas coisas se comparado ao mês ou ano passado”, analisa o planejador da GGR investimentos

Sobre o poder de compra, o sócio da GGR investimentos tem prioridade em falar do assunto. Criador do Modelo BPC (Blindagem do Poder de Compra) de planejamento financeiro, Marcondes aplica uma metodologia pouco utilizada no Brasil, na qual não importará se a bolsa vai cair ou subir ou se o dólar vai valorizar ou desvalorizar, ou seja, a oscilação do mercado financeiro que tanto assusta. Em médio e longo prazo, o investidor sempre terá que buscar um ganho considerável acima da inflação (IPACA) para poder buscar a proteção do seu poder de compra real. “Quase 100% dos investidores não fazem corretamente o planejamento e, por não o fazerem, perdem poder de compra sem sentir ou deixam de aproveitar a oportunidade de protege-lo”, afirma. Sem um auxílio adequado, apesar de alguns até poderem entender do assunto, no final ficam perdidos em seus investimentos, seguem de forma pragmática para o investimento “da moda”, ou com um falso sentimento de proteção do poder de compra real: “Atendemos clientes que chegaram achando que, por diversificarem o patrimônio estariam seguros. Quando perguntava qual era o critério e metodologia que empregavam, ficavam simplesmente perdidos em suas respostas. Outros deixavam grande parte imobilizada no investimento em imóveis, com uma mentalidade de que era o único investimento seguro que existia há várias décadas passadas, não chegavam a considerar a oscilação do mercado imobiliário e de que, com inadimplências e outros problemas relacionados com o aluguel, ainda poderiam trazer gastos extras”, finaliza Fernando Marcondes

Sobre o Grupo GGR

O grupo GGR é formado por três empresas: a GGR Gestão de Recursos, a GGR Planejamento Patrimonial e a GGR Estruturação.

Os juros dos cartões de crédito poderão ser limitados a duas vezes a taxa do Certificado de Depósito Interbancário (CDI), conforme o Projeto de Lei do Senado (PLS) 407/2016, aprovado nesta terça-feira (29) pela Comissão de Assuntos Econômicos (CAE). A taxa do CDI mantém-se próxima à Selic e, em novembro de 2016, corresponde a cerca de 14% ao ano. Assim, se o projeto fosse transformado em lei hoje, a taxa anual dos cartões de crédito ficaria limitada a 28%.

O relator, senador Lindbergh Farias (PT-RJ), observou que a taxa média do rotativo do cartão de crédito para pessoas físicas chegou a 480% em setembro de 2016, patamar que considerou excessivo.

Lindbergh disse que “isso faz com que uma dívida de R$ 1 mil de um trabalhador que compre no cartão de crédito e venha a perder seu emprego posteriormente chegue ao montante de R$ 6,6 milhões em cinco anos”.

Autor do projeto, o senador Ivo Cassol (PP-RO) disse que os juros abusivos exigem limites regulatórios. Segundo ele, a despeito de alguns esforços que foram feitos, as taxas de juros “ainda são exorbitantes”, especialmente as cobradas em empréstimos na modalidade do rotativo do cartão de crédito.

Com a decisão da CAE nesta terça-feira, o projeto seguirá para votação em Plenário.