Tag: benefício

Depois de ameaçar descontar, de um só vez nos contracheques de outubro, um valor supostamente devido de contribuição da Previdência, o Ministério da Economia, em consequência da repercussão, recuou. Mas, hoje, em novo comunicado, informa que a fatura virá a qualquer momento. Mas especialistas dizem que há duas questões a ser corrigidas: o valor não pode cobrad; além disso, houve um erro, no passado, e quem já pagou pode pedir na Justiça ressarcimento

O problema maior na cobrança é que, nesse caso específico, vai cair no colo de aposentados e pensionistas que têm doença incapacitante. “Ou seja, pessoas frágeis”, ressalta o advogao Diego Cherulli, da Cherulli Advocacia & Consutoria. Depois da confusão que levou muitos ao estresse na última segunda-feira, quando foram consultar a prévia do contracheques, e descobritam que a contribuição mais que dobrava de valor, o Ministério da Economia divulgou um novo comunicado, garantindo que a bomba não cairia em outubro.

Agora, em outro comunicado – o terceiro -, o órgão, em uma decisão incorreta, na análise de Chrulli, informa que as “orientações sobre os novos procedimentos para o desconto serão expedidas nos próximos dias, em especial quanto à possibilidade de parcelmento dos valores devidos” . As orientações serão divulgadas pela Secretaria de Gestão e Desempenho de Pessoal (Sipec). A confusão começou logo após a reforma da Previdência (EC 103), promulgada em 13 de novembro de 2019, explica o advogado.

Naquela época, foi revogado um artigo que permitia um benefício tributário para esse grupo de servidores aposentados e pensionistas. Eles só passavam a descontar para a Previdência a partir do valor referentes a dois tetos do Regime Geral de Previdência Social (RGPS). “Quem recebia até R$ 12 mil mensais, não tinha que descontar, até então. Mas quando houve a retirada ao dreito ao benefício, além do desembolso dobrado, pagaram duas parcelas indevidas. E passam agora por um entendimento equivocado”, reforça Cherulli.

Equívoco

Alguns detalhes técnicos precisam ser observados, segundo Diego Cherulli. O governo entende que a cobrança (permitida pela reforma da Previdência) já deveria começar a ser feita logo em novembro e dezembro de 2019. No primeiro informe, na quarta-feira, é explicado que foi feita uma consulta à Receita Federal e que ficou deciddo que o governo tinha essa prerrogativa de recolhimento.

No entanto, é preciso obedecer o princípio da enterioridade. “Ao contrário do que informa o Ministério da Economia, a lei não entra em vigor imediatamente. Só passa a valer após três meses depois. Isso significa que, somente no contracheques de março. Além de não ter que pagar esse resíduo de novembro e dezembro, os servidores aposentados e pensionistas também podem buscar na Justiça o direito a ressarcimento do que foi cobrado em janeiro e fevereiro de 2020”, alerta Cherulli.

Foto: pt.org

Revisão da Vida Toda no INSS: a decisão do STF deve consagrar direitos fundamentais

“A demora na decisão do tema no Supremo provoca, além da espera por anos do direito constitucional ao aumento de valor do benefício, um outro drama social: muitos aposentados estão sendo vitimados pela covid-19 sem saber se terão ou não o direito ao aumento de seus benefícios”

João Badari*

Milhares de aposentados brasileiros aguardam há três meses um voto do ministro Alexandre de Moraes do Supremo Tribunal Federal (STF), que pediu vistas no julgamento, no último dia 11 de junho, sobre a validade constitucional da “revisão da vida toda” nos benefícios do Instituto Nacional do Seguro Social (INSS). O placar na Corte Superior é de cinco a cinco.

A questão principal discutida é que jamais uma regra de transição pode ser mais desfavorável ao segurado do Instituto Nacional do Seguro Social (INSS) que a permanente, ferindo o princípio constitucional da segurança jurídica, assegurado em nosso artigo 5º, XXXVI.

Este é o principal ponto que a sociedade brasileira espera do Supremo Tribunal Federal, a garantia de um preceito fundamental: a segurança jurídica. Pilar do Estado Democrático de Direito.

O ministro Marco Aurélio Mello, relator do processo, votou a favor da revisão alegando que os aposentados que se enquadram nos requisitos para a revisão têm direito a escolher o benefício mais vantajoso. Com ele, votaram as ministras Carmen Lúcia e Rosa Weber e os ministros Edson Fachin e Ricardo Lewandowski. Já os ministros Gilmar Mendes, Luís Roberto Barroso, Dias Toffoli e Luiz Fux seguiram o voto divergente do ministro Nunes Marques. Este voto se baseou em dados econômicos trazidos pelo INSS no processo.

Alexandre de Moraes dará o voto desempate e resolverá a questão.

O princípio da segurança abrange a ideia da confiança e previsibilidade, por meio da qual o cidadão tem o direito de poder confiar em que aos seus atos e decisões incidentes sobre seus direitos se ligam os efeitos jurídicos previstos e prescritos por essas normas. Trazendo também a ideia da proteção no caso de uma mudança legislativa, em que a regra de transição abranda efeitos trazidos pela nova lei, jamais agrava.

Essa revisão inclui os salários de contribuição anteriores a julho de 1994 no cálculo dos benefícios e é válida para trabalhadores que se aposentaram após 1999 e não puderam computar em seu benefício os salários de contribuição anteriores a 1994. Isso porque o INSS realizou cálculo com valores recolhidos após o início do Plano Real.

É uma ação que se aplica a um número reduzido de aposentados, pois se trata de uma ação de exceção, onde quem recebia mais no início da carreira e seus ganhos diminuíram ao longo dos anos foi prejudicado. Se torna também uma ação reduzida pela decadência decenal, ou seja, se o primeiro pagamento de benefício já tem mais de 10 anos não caberá a propositura da ação.

Porém, mesmo com um número reduzido de beneficiados com a revisão, toda sociedade aguarda seu desfecho, pois a garantia constitucional da segurança jurídica está em jogo. E o Supremo Tribunal Federal sempre se mostrou um guardião deste preceito.

A demora na decisão do tema no Supremo provoca, além da espera por anos do direito constitucional ao aumento de valor do benefício, um outro drama social: muitos aposentados estão sendo vitimados pela covid-19 sem saber se terão ou não o direito ao aumento de seus benefícios.

No país estamos chegando ao número de 600 mil mortes no Brasil em razão da covid-19, onde a maior parcela é de idosos. Em janeiro de 2021, o número de mortes de aposentados pelo INSS foi 31,01% superior ao ano de 2020. Em fevereiro deste ano, o aumento foi de 21,8% se comparado ao ano de 2020.

Estudo do IPEA aponta que 73,8% das mortes relacionadas a covid-19 são de pessoas com mais de 60 anos. Muitos aposentados que aguardavam a solução de seu direito vieram a falecer, e a cada dia de espera este número irá aumentar.

Entendemos o momento atípico que estamos passando, e também o grandioso número de processos a serem julgados pelo Supremo, mas aqui estamos tratando de um direito fundamental, e principalmente alimentar de pessoas com idades avançadas.

Os dias de espera para um direito que pode garantir dignidade ao aposentado, se tornam muito longos. E o tempo se torna uma negativa tácita ao estado efetivar o cumprimento de garantias constitucionais.

Com o passar dos meses, a revisão da vida toda está sendo massacrado pela decadência. Com a espera pela decisão final por parte da Corte Constitucional, e a esperança da segurança jurídica garantir a majoração de seus benefícios, muitos aposentados não poderão exigir este direito. Pois a cada dia de espera, mais benefícios ultrapassam o prazo de concessão em 10 anos, vindo a decair.

Por isso, o voto do ministro Alexandre de Moraes, que vem se mostrando um verdadeiro guardião da Constituição Federal, é fundamental para garantir esse direito dos aposentados e do princípio da segurança jurídica.

Importante lembrar também que a “Revisão da Vida Toda” teve o parecer favorável da Procuradoria Geral da República (PGR), que seguiu o entendimento dado pelo Superior Tribunal de Justiça (STJ) no ano passado.

Na exposição de motivos do projeto da Lei 9.876/99, a regra transitória esculpida pelo artigo 3º teria a função teleológica de favorecer o segurado já filiado ao Regime Geral de Previdência Social (RGPS) antes da sua vigência. Tal aspiração se acharia em evidente harmonia com a finalidade típica das normas de transição dos regimes previdenciários, que possuem por finalidade trazer segurança jurídica para as relações. O STF homenageou esse raciocínio, quando foi chamado para analisar a questão do pedágio na aposentadoria por tempo de contribuição, entendendo que não se aplica a regra de transição por ser mais gravosa. Ele sempre entendeu como absurda tal ocorrência.

Merece destaque o trecho do RE 524.189, com relatoria do saudoso ministro Teori Zavascki, julgado por unanimidade: “As regras de transição editadas pelo constituinte derivado, são na verdade mais gravosas que a regra geral inserida na EC 20 de 1998.” E continua: “a própria regra de transição da aposentadoria proporcional, por absurdo, continha requisitos não previstos no texto legal do que a aposentadoria integral”.

Na presente revisão também encontramos amparo do princípio da contrapartida, que o Supremo Tribunal Federal defende em seus julgados. Quando o segurado faz pagamento aos cofres do INSS, obrigatoriamente este deve ter uma contrapartida.

Contribuição exige retribuição, e alguns segurados sem um motivo justo e fundamentado tiveram seus salários de contribuição anteriores ao Plano Real descartados.

Finalmente, vale destacar o princípio constitucional da isonomia, presente no artigo 5º de nossa Constituição Federal. Ele trata da garantia constitucional de tratamento igualitário às pessoas que se encontram em uma mesma situação, não podendo ser aplicado ao segurado que contribuiu por décadas uma regra mais desfavorável do que a daquele que nunca contribuiu.

Pelo princípio da isonomia, você deve pelo menos equiparar as situações, aplicando aos dois a mesma regra, que estão no mesmo regramento legal, e não distinto.

E esses princípios já foram votados e aprovados por ministros do Superior Tribunal de Justiça (de forma unânime), pela Defensoria Pública da União, pelo Procurador-Geral da República e até mesmo por cinco ministros do Supremo Tribunal Federal (incluindo o relator).

Portanto, é importante que esse julgamento seja pautado no Supremo o mais rápido possível para que se faça Justiça e se garanta a segurança jurídica ao aposentado brasileiro, com base no texto constitucional. Confiamos no Supremo Tribunal Federal em proteger nossas garantias pétreas e fundamentais.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Anac é a primeira a concluir a execução do plano pactuado no TransformaGov

A entidade pactuou 16 ações desde outubro do ano passado

A Agência Nacional de Aviação Civil (Anac) concluiu na semana passada a execução do seu Plano de Gestão Estratégica e Transformação Institucional (PGT) pactuado no Programa TransformaGov, que previa a execução de soluções de simplificação e modernização administrativa desenvolvidas pelo Ministério da Economia (ME). “É o primeiro órgão a fazê-lo. Atualmente, 75 órgãos e entidades possuem planos de trabalho em execução, com o objetivo de avaliar e modernizar a gestão”, informa o ministério.

“Neste um ano e meio desde a criação do TransformaGov, já alcançamos quase todos os ministérios, agências reguladoras, autarquias e fundações. Nós oferecemos diversas soluções de modernização para aumentar a eficiência da Administração Pública federal”, comemora Caio Mario Paes de Andrade, secretário Especial de Desburocratização, Gestão e Governo Digital (SEDGG) do Ministério da Economia (ME).

A Anac pactuou 16 ações desde a assinatura do PGT em outubro de 2020. Entre elas estão a implantação do protocolo digital e do módulo “Requerimento” como ferramenta de autoatendimento para que o servidor possa solicitar de forma eletrônica um benefício ou alteração cadastral relacionada à sua vida funcional. Também foi adotado o Programa de Gestão e Desempenho que possibilita que os órgãos possam gerir sua força de trabalho por entregas, entre outras iniciativas.

“O programa acelera a implantação dessas soluções por meio de uma abordagem sistêmica dentro de cada órgão e entre os órgãos da APF, ao invés de iniciativas pontuais e individuais”, explica Cristiano Heckert, secretário de Gestão da SEDGG do ME.

“A iniciativa é importante e traz muitos benefícios para o cidadão. Agradeço ao esforço e comprometimento dos colaboradores da Anac e do ministério, reforçando que a Agência está sempre à disposição para ser pioneira na modernização da gestão”, pontuou Juliano Noman, diretor-presidente da Anac.

TransformaGov

O Programa de Gestão Estratégica e Transformação do Estado (TransformaGov), instituído pelo decreto 10.382/2020 https://www.in.gov.br/en/web/dou/-/decreto-n-10.382-de-28-de-maio-de-2020-259144093 , reúne um conjunto de soluções de curto e médio prazo desenvolvidas pelo ME para apoiar os órgãos da administração pública federal no aprimoramento da gestão, bem como soluções específicas desenvolvidas em conjunto pelas equipes do TransformaGov e do órgão ou entidade participante.

Além do prazo para a confirmação, a novidade são os direitos para segurados de qualquer idade sem condições de se locomover, e maiores de 80 anos, aptos ou não de chegar ao banco ou às agências da Previdência Social

O Instituto Nacional do Seguro Social (INSS) divulgou novo calendário para a prova de vida de aposentados e pensionistas. Os segurados devem estar atentos para não perder os prazo, que agora inclui os meses de janeiro a agosto de 2022 para quem tem que fazer a comprovação entre maio de 2021 e julho de 2022 (antes ia até dezembro de 2021). Mas não esqueçam de que quem precisava provar que estava vivo em maio e junho de 2020, terá que fazer o procedimento até 31 de julho para não ter o benefício suspenso. E quem quiser antecipar, pode fazer a prova de vida antes.

Segundo o diretor de Benefícios do INSS, José Carlos de Oliveira, o novo calendário deve ser acompanhado por todos, e não apenas aqueles que não conseguiram fazer a prova de vida em 2021. “É importante lembrar que as pessoas com mais de 80 anos e com dificuldade de locomoção não precisam ir até o banco. Nesses casos, o próprio beneficiário, ou um familiar, pode pedir o serviço de prova de vida domiciliar”, destacou Oliveira. De acordo com o INSS, cerca de 36 milhões de beneficiários devem fazer a prova de vida anualmente.

João Badari, especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados, concorda que a medida é importante, principalmente nesse momento de pandemia. “Uma novidade que vai facilitar a vida de pessoas de idade e de quem está acamado. Agora, além da prova de vida no banco e da facial, tudo poderá ser resolvido na casa do segurado”, reforça Badari. Eduardo Marciano, gerente do Departamento Pessoal da King Contabilidade assinalou que a comprovação é necessária para combater as fraudes.

“Ainda acontece de a pessoa morrer, ninguém ficar sabendo e o familiar continuar recebendo. Por isso, é necessária a prova de que o segurado está vivo”, disse Marciano. A prova de vida é obrigatória para aposentados e pensionistas que recebem benefícios em conta corrente, poupança ou cartão magnético. Estava suspensa durante o período da pandemia e voltou a ser obrigatória a partir de 1º de junho.

Atenção ao prazo

Quem perdeu o prazo da prova de vida terá o benefício suspenso. É importante procurar o banco o quanto antes, alerta o INSS. Se isso aconteceu, basta comparecer ao banco onde recebe o pagamento, fazer a comprovação de vida e o pagamento é liberado na hora. Se o beneficiário já tem biometria cadastrada no Tribunal Superior Eleitoral (TSE) ou no Departamento de Trânsito (Detran), poderá ainda fazer a comprovação pelo aplicativo do Meu INSS, sem ir ao banco.

Mas, se tiver dificuldade, na rede bancária ou pelo aplicativo Meu INSS, entre em contato com a Central 135 para o atendimento em uma Agência da Previdência Social. Isso porque, após a suspensão do pagamento, se a prova de vida não for feita em até seis meses, o benefício será cessado. O segurado terá que pedir a reativação do benefício pelo Meu INSS.

O passo a passo está no link: https://www.gov.br/pt-br/servicos/solicitar-reativacao-de-beneficio. Demora um pouco, porque o pedido será analisado pelo INSS (em torno de 40 dias) e somente depois de aprovado, o pagamento é liberado em até 72 horas.

Prova de vida em casa

Será feita com a visita de um funcionário do INSS à residência do segurado que, em qualquer idade, não tenha como se locomover, ou para maiores de 80 anos, com ou sem problemas de locomoção. Pessoas que não podem se locomover ou seus representantes devem ligar no 135 ou acessar o site Meu INSS para agendar a prova de vida. Não precisam de cadastramento de procuração ou comparecimento a uma agência. Mas é preciso testado médico ou declaração emitida pelo profissional médico competente.

Nos requerimentos pelo 135, a própria central agendará a apresentação da documentação comprobatória, e o requerente saberá a data para comparecimento na agência ou possibilidade de anexá-la pelo Meu INSS. Deverá ser selecionado o serviço “Solicitar Prova de Vida – Dificuldade de locomoção”, do tipo tarefa, modalidade atendimento à distância, código 4972, sigla Pvidaflo, para emergências e prioridades.

Para os com mais de 80 anos, o pedido é pelo serviço “Solicitar Prova de Vida – Maior de 80 anos” – código 4952, sigla Pvidaidoso, cujo cumprimento deve ser emergencial e prioritária. A tarefa “Solicitar Prova de Vida – Maior de 80 anos” criará automaticamente a subtarefa “Pesquisa Externa – Prova de Vida” – código 4953, sigla Pexprivuda, cujo cumprimento deve emergencial e prioritária.

Presencial

Aposentados e pensionistas que tiverem a biometria bancária cadastrada poderão usar qualquer caixa eletrônico. vida. Muitos bancos aceitam qualquer transação nos terminais como prova de vida, como a retirada de um extrato bancário, por exemplo. Os que não têm biometria, podem ir à agência bancária com CPF e documento com foto.

Digital

O INSS, em parceria com a Secretaria Especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, a Dataprev e o Serpro, iniciou em fevereiro um projeto piloto para a prova de vida sem sair de casa. Cerca de 6 milhões de beneficiários já estão aptos para a biometria facial. Nesse caso, a prova é pelos aplicativos Meu gov.br (https://www.gov.br/pt-br/apps/meu-gov.br) e Meu INSS. Ao acessar o Meu INSS, o segurado saberá se está apto a fazer a prova de vida por biometria. Se não estiver, terá de ir até a uma agência bancária.

Quem mora no exterior

O INSS divulgará um novo ato com orientações e prazos específicos. Mas quem mora no exterior, pode encaminhar as provas de vida feitas em representações diplomáticas ou consulares brasileiras, depois de preencher o “Formulário Específico de Atestado de Vida para comprovação perante o INSS”, assinado na presença de um notário público local e devidamente apostilado pelos órgãos designados em cada país, para os casos de residentes em países signatários da Convenção sobre a Eliminação da Exigência de Legalização.

Cuidado com golpes

O INSS informa que não entra em contato direto com o beneficiário para pedir qualquer informação, dados pessoais ou fotografias, para concretizar a prova de vida. Se tiver em dúvida, procure os canais de atendimento remoto como a assistente virtual (chatbot Helô), disponível no site (gov.br/meuinss) e aplicativo do Meu INSS. Ou ligue para o telefone 135, de segunda a sábado, das 7 horas às 22 horas (horário de Brasília), informou o INSS.

Vazamento viola a Lei Geral de Proteção de Dados (LGPD) e questiona a eficiência dos órgãos federais em manter seguros os dados dos segurados. A situação se aplica, principalmente, aos casos de reclamação de ” comercialização irresponsável do crédito consignado”, que causa superendividamento dos idosos

O Instituto Defesa Coletiva ingressou com uma Ação Civil Pública – nº 1041189-84.2021.4.01.3800 – na 17ª Vara da Justiça Federal de Minas Gerais contra o INSS e a Daraprev (Empresa de Tecnologia e Informações da Previdência), por violação de dados pessoais de beneficiários do Regime Geral de Previdência Social. A entidade acusa os órgãos federais de violar a Lei Geral de Proteção de Dados (LGPD) e omissão na aplicação de normas que impeçam os bancos de praticarem contratações fraudulentas nos chamados empréstimos consignados. O Instituto Defesa Coletiva pede também indenização por danos morais coletivos.

Dados do Sistema Nacional de Defesa do Consumidor (SNDC) reunidos pelo Instituto comprovam que há 18 anos de vigência formal do crédito consignado no Brasil – Lei 10.820/2003, são milhares de denúncias relativas a problemas estruturais na concessão desta modalidade de empréstimo aos aposentados e pensionistas do Regime Geral de Previdência Social.

“Em que pese as denúncias reiteradas de todo o Sistema Nacional de Defesa do Consumidor nestes 18 anos, a respeito da comercialização irresponsável do crédito consignado, não se tem notícia que a autarquia tenha suspendido ou cancelado o convênio com qualquer instituição financeira, nos termos do artigo 52, da instrução normativa 28/2008, do próprio INSS. É patente a inércia do órgão, o que gerou um enorme prejuízo a coletividade, ocasionando, assim, o superendividamento dos idosos”, denuncia a presidente do Comitê Técnico do Instituto Defesa Coletiva, Lillian Salgado.

Um dos pedidos da Ação obriga o INSS a estabelecer o bloqueio do benefício para crédito consignado automático, e aplicar a modalidade opt-in, determinando que os valores sejam automaticamente bloqueados, por tempo indeterminado, permanecendo nessa condição até que o segurado solicite, formalmente, a sua liberação para o empréstimo consignado, quando necessitar.

“O que estamos pedindo à Justiça é inédito, pois hoje o que funciona no Brasil é o modelo opt-out, de inclusão automática. Atualmente, se o consumidor não realizou o bloqueio, a qualquer momento pode ser vítima de uma fraude, até porque em muitos casos o consumidor não tem ciência que pode realizar esse pedido de bloqueio do crédito consignado. Então, é necessário que o órgão federal bloqueie o desconto automático do empréstimo consignado da conta do beneficiário, para trazer mais segurança aos segurados”, informa a presidente do Comitê Técnico do Instituto Defesa Coletiva.

Também estão na Ação para que a Justiça Federal determine aplicação, a criação de uma página no site do INSS e de um ramal de atendimento no Canal 135, para aqueles beneficiários que não possuem acesso à internet; a criação de canal exclusivo de atendimento para quem for vítima de fraudes em razão de ter seus dados vazados a terceiros – a fim de permitir o cancelamento do contrato e a punição do Banco infrator de forma rápida.

O instituto quer, também, o estabelecimento de um canal de integração entre o Sistema Nacional de Defesa do Consumidor e o INSS, para facilitar a apuração de irregularidades nas contratações de crédito consignado e a aplicação das sanções já previstas nas instruções normativas, considerando a possibilidade de suspensão do recebimento de novas consignações/retenções/RMC pelo prazo de cinco a quarenta cinco dias úteis ou até mesmo o cancelamento do convênio; por fim, a ACP ainda solicita o saque vinculado ao limite cartão de crédito consignado, somente ocorra após o desbloqueio, no terminal eletrônico, mediante o uso de senha.

A Ação Civil Pública tem como objetivo além da indenização por dano moral coletivo, modificar a estrutura sistêmica e o modus operandi relativo à concessão do consignado, a fim de trazer mais segurança e voluntariedade nas contratações, bem como diminuir o número de fraudes e o assédio aos consumidores idosos.

Fonte: Assessoria de Comunicação do Instituto Defesa Coletiva

Revisão da Vida Toda dos aposentados do INSS será julgada pelo STF no início de junho

“Há casos de aposentados que recebem hoje o salário mínimo. Isso porque, após julho de 1994 passaram a contribuir com o mínimo da Previdência. Porém, antes de julho de 1994 contribuíram com valores altos. E se essas contribuições entrassem no cálculo, suas aposentadorias seriam maiores hoje. Há casos extremos em que o benefício aumenta de 1 salário mínimo para o teto da Previdência, o que hoje corresponde a R$ 6.433,00”

Murilo Aith*

Após parecer favorável da Procuradoria Geral da República (PGR), no início de maio, o Ministro Marco Aurélio Mello, relator do processo no Supremo Tribunal Federal (STF), liberou o processo da Revisão da Vida Toda do INSS, que deverá ser julgada entre os dias 04 a 11 de junho.

Está chegando o dia tão esperado por milhares de aposentados, que estão com seus processos aguardando o julgamento do STF.

Importante ressaltar as expectativas que cercam esse julgamento e qual é o objetivo dessa revisão. O pedido principal é a possibilidade de ter a inclusão das contribuições realizadas para o INSS antes de julho de 1994, no cálculo da aposentadoria.

Isso porque a Lei 9.876/99, que entrou em vigor em 29.11.1999, alterou a fórmula de cálculo das aposentadorias e não observou a regra definitiva do artigo 29, I, da Lei 8.213/91.Nela ficou determinada uma regra de transição de acordo com a qual, o período que seria utilizado para calcular as aposentadorias seria de julho de 1994 até a data do pedido do benefício. Ou seja, as contribuições anteriores a julho de 1994 deveriam ser, simplesmente, descartadas. Isso prejudicou milhares de segurados, que contribuíram com valores maiores antes de julho de 1994.

Há casos de aposentados que recebem hoje o salário mínimo. Isso porque, após julho de 1994 passaram a contribuir com o mínimo da Previdência. Porém, antes de julho de 1994 contribuíram com valores altos. E se essas contribuições entrassem no cálculo, suas aposentadorias seriam maiores hoje.

Há casos extremos em que o benefício aumenta de 1 salário mínimo para o teto da Previdência, o que hoje corresponde a R$ 6.433,00.

É justo mudar a regra de cálculo e torna-la mais severa no meio do caminho?!

Qual a segurança jurídica que o segurado tem, com a possibilidade de mudanças nas regras de cálculos a qualquer momento? Nenhuma!

E cabe frisar que segurança jurídica é resguardada pela Constituição Federal em seu artigo 5° inciso XXXVI e que os ministros do STF têm o dever de zelar por ela.

Esse argumento é muito forte e não consigo enxergar os ministros do STF, como guardiões da Constituição que são, fechando os olhos para esse princípio constitucional. Isso é o básico do Direito.

Todos os Tribunais Federais, assim como o Superior Tribunal de Justiça (STJ), têm posicionamentos favoráveis aos aposentados.

Ou seja, até aqui a jurisprudência é no sentido de que as contribuições, anteriores a julho de 1994, devem estar presentes no cálculo da aposentadoria se isso representar um benefício mais vantajoso para o aposentado

Da decisão do STJ, que ocorreu em dezembro de 2019, reconhecendo por unanimidade o direito à Revisão da Vida Toda, o INSS apresentou Recurso Extraordinário ao STF.

No início de maio de 2021, há poucos dias, a Procuradoria Geral da República (PGR) deu Parecer totalmente favorável à Revisão da Vida Toda. Em seu parecer, a PGR destacou: o princípio da segurança jurídica que expliquei acima. Fez questão, também, de dizer que o próprio STF já tem entendimento favorável ao benefício mais vantajoso, caso se estabeleçam requisitos mais rigorosos para concessão de aposentadoria.

Isso ocorreu em 2013 quando o Supremo julgou a Revisão do Melhor Benefício, que tem pano de fundo parecido com a Revisão da Vida Toda. E finalizou seu parecer, sugerindo a manutenção do posicionamento do STJ. Agora, o processo foi pautado para ser julgado entre os dias 04 a 11 de junho.

E a orientação para quem ainda não entrou com sua Revisão da Vida Toda é a seguinte: pegar os documentos no site do INSS (carta de concessão e CNIS) e sua Carteira de Trabalho. Com a documentação em mãos, faça contato com um advogado especialista em Direito Previdenciário, para realizar os cálculos e identificar se você realmente poderá melhorar o valor da sua aposentadoria através da Revisão da Vida Toda.

Identificado seu direito entre com a ação, antes do julgamento do STF, porque ele poderá modular os efeitos da decisão alcançando somente quem estiver com seu processo em andamento.

Fique atento ao prazo de 10 anos, para entrar com a ação. Se perder o prazo, perderá o direito de entrar com sua revisão para o resto da vida.

A esperança é que o STF reconhecerá o direito e corrigirá essa injustiça cometida com milhares de aposentados que trabalharam e contribuíram muito com a Previdência, mas não recebem até hoje a aposentadoria que lhe é devida.

*Murilo Aith – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Prova de vida para aposentados e pensionistas dos INSS volta a ser obrigatória

Portaria do Instituto Nacional do Seguro Social (INSS), publicada hoje no Diário Oficial da União (DOU) define que quem não fizer a comprovação de vida a partir de 1ª de junho terá o benefício bloqueado

A obrigatoriedade foi suspensa por várias vezes, desde 31 de maio do ano passado, com o intuito de evitar aglomerações durante a pandemia pela covid-19. “A rotina citada abrangerá, na competência maio de 2021, os benefícios em que não houve a realização da comprovação de vida por nenhum canal disponibilizado para tal procedimento, sendo estes selecionados para integrar o primeiro lote do processo de comprovação de vida por biometria facial”, afirma a portaria.

A comprovação pode ser feita pelo aplicativo Meu INSS ou em agências bancárias, caso o segurado já tenha a biometria facial pelo TSE (Tribunal Superior Eleitoral) . Caso não tenha, será necessário comparecer à agência bancária na qual recebe o benefício, com documento de identificação com foto, para a prova de vida.

“A comprovação de vida dos beneficiários selecionados poderá ser realizada por biometria facial, nos aplicativos “Meu INSS” e “Meu gov.br”, sem prejuízo da possibilidade de ser realizada junto às instituições financeiras pagadoras de benefícios”, reforçam especialistas.

Segurado com dificuldade de locomoção

O segurado que por algum motivo não podem sair de casa, poderá cadastrar uma pessoa como procuradora para fazer a prova de vida. Sendo necessário enviar o requerimento no app do Meu INSS e acessar a opção “Agendamentos/Requerimentos”.

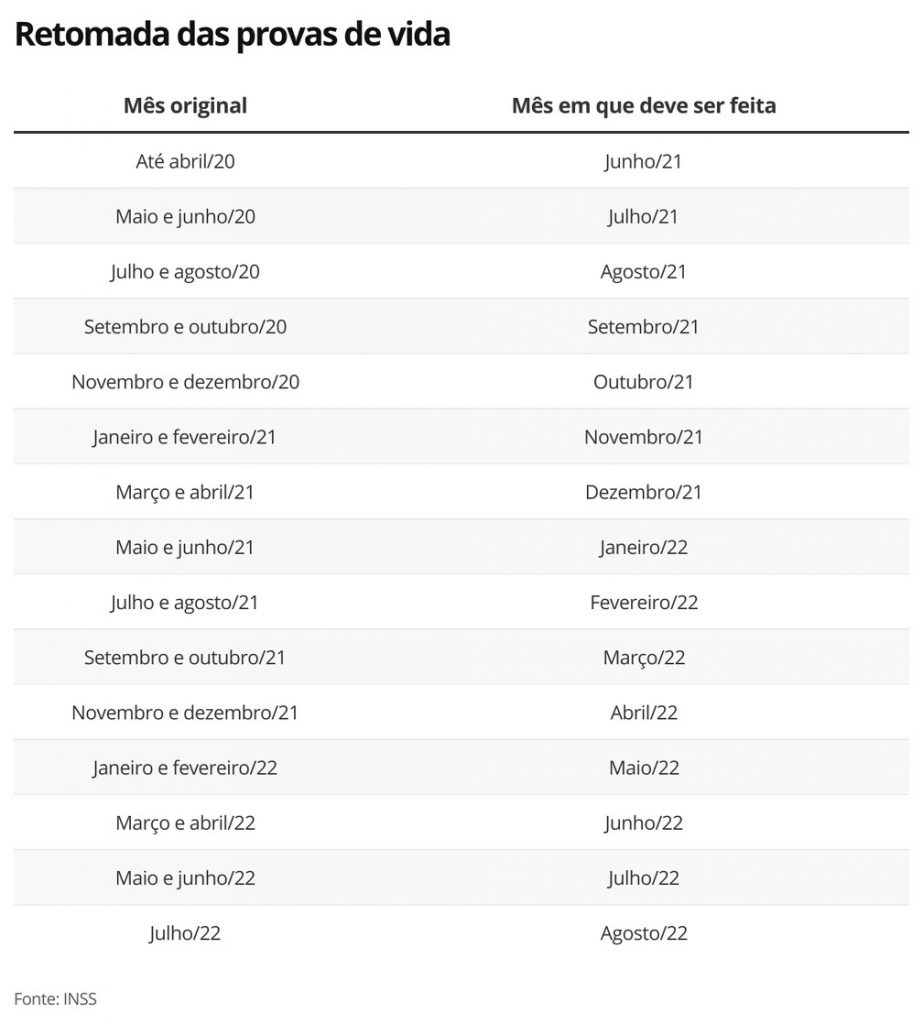

Calendário

| Competência de vencimento da comprovação de vida | Competência da retomada da rotina |

| Março e abril/2020 | Junho/2021 |

| Maio e junho/2020 | Julho/2021 |

| Julho e agosto/2020 | Agosto/2021 |

| Setembro e outubro/2020 | Setembro/2021 |

| Novembro e dezembro/2020 | Outubro/2021 |

| Janeiro e fevereiro/2021 | Novembro/2021 |

| Março e abril/2021 | Dezembro/2021 |

Prorrogada para agosto a comprovação das despesas do servidor com planos de saúde

Está prorrogado até 31 de agosto de 2021, excepcionalmente, o prazo para comprovação do pagamento de mensalidade do plano de saúde no ano de 2020 para benefício de ressarcimento. Essa determinação foi estabelecida pela Portaria SGP/SEDGG/ME nº 3.770, de 31/03/21. Veja abaixo o passo a passo

É imprescindível que os documentos de comprovação estejam em nome do servidor – titular do plano de saúde.

“Alertamos que não havendo a comprovação dos pagamentos das mensalidades do plano de saúde até a data limite, o benefício será suspenso no mês subsequente e instaurado processo visando à reposição ao erário dos valores recebidos indevidamente”, informa o Ministério da Economia.

Anualmente, os servidores que recebem o auxílio saúde, por meio de ressarcimento dos valores pagos com o plano de saúde, devem prestar contas das suas despesas. O prazo para apresentar a comprovação dos valores gastos vence no mês de abril de cada ano. Porém, em 2020, o Ministério da Economia adiou esse prazo e a prestação de contas deve ocorrer até o próximo dia 31 de agosto, conforme a Portaria nº 9.954, de 15 de abril de 2020. O prazo foi confirmado em outra portaria, agora em março de 2021.

“É válido lembrar que os servidores beneficiários dos planos da Geap – Autogestão em Saúde não precisam realizar essa prestação de contas. Em caso de dúvidas, basta o servidor entrar em contato com sua Unidade de Gestão de Pessoas”, destaca o Ministério da Educação.

PORTARIA SGP/SEDGG/ME Nº 3.770, DE 31 DE MARÇO DE 2021

Prorroga, excepcionalmente no ano de 2021, o prazo para a comprovação das despesas efetuadas pelo servidor, previsto no art. 30, da Portaria Normativa SEGRT nº 1, de 9 de março de 2017.

O SECRETÁRIO DE GESTÃO E DESEMPENHO DE PESSOAL, DA SECRETARIA ESPECIAL DE DESBUROCRATIZAÇÃO, GESTÃO E GOVERNO DIGITAL, DO MINISTÉRIO DA ECONOMIA, no uso das atribuições que lhe confere o art. 138, inciso I, alíneas “g” e “h”, do Anexo I, do

Decreto nº 9.745, de 8 de abril de 2019, e tendo em vista o disposto na Lei nº 13.979, de 6 de fevereiro de 2020 e na Portaria n° 356/GM/MS, de 11 de março de 2020, resolve:

Art. 1º O prazo para comprovação das despesas efetuadas pelo servidor com assistência à saúde, que trata o art. 30, da Portaria Normativa SEGRT nº 1, de 9 de março de 2017, para fins de ressarcimento do auxílio de caráter indenizatório, excepcionalmente no ano de 2021, fica prorrogado até o último dia útil do mês de agosto do ano de 2021.

Art. 2º Fica revogada a Portaria nº 9954, de 15 de abril de 2020.

Art. 3º Esta Portaria entre em vigor na data de sua publicação.

LEONARDO JOSÉ MATTOS SULTANI

Publicado em: 06/04/2021 | Edição: 63 | Seção: 1 | Página: 37

Passo a passo para comprovação do pagamento do plano de saúde:

1 – Login

Acesse o Sigepe com seus dados de login e senha e escolha a opção “Requerimento”.

Essa opção pode ser acessada de duas formas:

1ª: Na própria tela inicial existe a opção “Requerimento”, dentro de uma seção chamada “Favoritos”, onde estão as opções mais acessadas.

Caso não identifique imediatamente, use o mecanismo de busca do navegador: “Ctrl + F” e digite “Requerimento”.

Após identificar a opção, clique no botão.

2ª:Também na tela inicial, no canto superior esquerdo, há três linhas paralelas “≡” na barra azul da tela. Ao clicar nesse símbolo, um novo menu será apresentado, dentro do qual constará a opção “Requerimento”. Clique nessa opção.

2 – Registro do Requerimento

Na nova tela apresentada, siga as seguintes etapas:

Clique em “Solicitar”.

Será aberta uma tela com os requerimentos mais usualmente acessados, e a última opção será a de “Selecione outro requerimento”. Clique nessa opção.

Será aberta a tela de inclusão do requerimento.

Em “Tipo do Documento”, selecione: “Comprovante de Quitação do Plano de Saúde” e preencha as informações exigidas. Feito isso, clique em “Gerar Documento” e depois em “Assinar”.

O campo “Período de comprovação” deve estar de acordo com o dos comprovantes apresentados.

ATENÇÃO! Não clique em “Gravar”, pois seu requerimento não seguirá para fins de comprovação.

Certifique-se de preencher todos os dados – campos em branco podem gerar erros que impedirão a assinatura e, consequentemente, o envio.

3 – Inserção do Documento Comprobatório

O arquivo do documento comprobatório deve estar salvo no formato .pdf, para inserção. O demonstrativo de valores pagos pode ser obtido no site do seu plano ou seguindo as orientações dadas por eles.

Após a assinatura, você será redirecionado à tela anterior, onde haverá seu requerimento, que acabou de ser gerado, com a opção “Incluir Anexo”, abaixo.

Clique em “Incluir Anexo” -> “Tipo Documento” -> “Comprovante de Pagamento de Mensalidade”

À direita da tela, clique no botão “Anexar” e busque o arquivo, em formato .pdf, que comprove efetivamente que todos os meses do exercício de 2020 foram quitados.

ATENÇÃO! Serão indeferidas declarações informando meramente o montante de valores sem a discriminação dos meses pagos, relacionando o titular e os dependentes legais, que façam jus ao Ressarcimento de Assistência à Saúde Suplementar.

Dessa forma, é obrigatória a comprovação de quitação de todos os meses do ano de 2020 declarados no campo “Período de Comprovação” que é preenchido inicialmente no Requerimento “Comprovante de Quitação de Plano de Saúde”.

Após a inclusão do documento de comprovação, clique em “Assinar” (todos os anexos inseridos devem ser assinados da mesma forma que o Requerimento).

Depois da assinatura, haverá um redirecionamento para a tela anterior onde constará o anexo inserido abaixo do Requerimento.

4 – Envio

Nessa última etapa, clique na caixa de verificação “Registrar Ciência” (“Dou ciência de que as…”), clicando, em seguida, em “Enviar para Análise”.

Você receberá uma mensagem de sucesso no envio de pacote de requerimento.

Fonte: Inmetro/Diraf/Cogep – 24/03/2021

O Tribunal de Contas da União (TCU), em um balanço das ações de acompanhamento do auxílio emergencial, constatou que os valores fraudados seriam suficientes para a ajuda de três meses de R$ 300 a 60 milhões de vulneráveis

O TCU consolidou o resultado das principais fiscalizações ao longo de 2020 nas ações de implementação e pagamento do auxílio emergencial. O documento aponta que os valores fraudados, cerca de R$ 54 bilhões, seriam suficientes para pagar o benefício de R$ 300 a 60 milhões de pessoas durante três meses. No total, o governo destinou R$ 293 bilhões à ajuda dos brasileiros em situação de risco (e as fraudes consumiram cerca de 18%).

Na relação de pessoas que receberam o auxílio indevidamente constam aquelas que tinham emprego formal, renda familiar acima do estabelecido pelo programa, brasileiros morando fora do Brasil, falecidos entre outros, apontou o relator, o ministro Bruno Dantas.

“Nessa lista relembro alguns dados lamentáveis. Mais de 700 mil servidores civis e militares, mais de 600 mil pessoas com vínculo formal de emprego, mais de 60 mil falecidos, mais de 40 mil brasileiros morando no exterior, mais de 40 mil presos e mais de 200 mil pessoas com renda acima do limite receberam as primeiras parcelas do benefício”, destaca Dantas.

O Tribunal fez uma série de determinações para contribuir com a solução dos problemas, entre elas, que o Ministério das Cidades verifique mensalmente as bases de dados do governo para localizar beneficiários que conseguiram emprego ou passaram a receber outras ajudas federais.

O TCU estima que 7,3 milhões de pessoas, além do público-alvo do programa, podem ter recebido o auxílio emergencial irregularmente. Há estimativas de que 8 milhões de pessoas, além do limite de dois membros por família, podem ter sido beneficiados. O balanço aponta ainda que 6,4 milhões de mães podem ter recebido cotas duplas indevidamente.

Veja a íntegra do balanço – https://portal.tcu.gov.br/imprensa/noticias/destaques-da-sessao-plenaria-de-24-de-fevereiro.htm

“Os casos de desistência acontecem bastante entre os segurados que têm a incidência do fator previdenciário em suas aposentadorias. O fator pode representar uma perda de até 40% no valor do benefício. Nesses casos, o trabalhador pode pedir a desistência e continuar as suas atividades e tempo de contribuição para melhorar o seu benefício”

João Badari*

O segurado do Instituto Nacional do Seguro Social (INSS) pode desistir da sua aposentadoria a qualquer momento. Entretanto existe uma regra expressa: não sacar o primeiro benefício depositado pela autarquia federal e também não sacar os recursos do Fundo de Garantia por Tempo de Serviço (FGTS) ou o saldo do PIS. Ou seja, se retirar um desses valores não poderá mais voltar atrás.

A desistência ocorre pela insatisfação do segurado com o valor calculado pelo INSS para o seu benefício. Para formalizar a desistência, o segurado pode realizar a operação online. É necessário enviar uma declaração da Caixa Econômica Federal, informando não ter havido os saques de PIS e FGTS, e preencher uma GPS (guia de pagamento do INSS) referente ao valor depositado pelo instituto na conta do requerente.

Existe outra possibilidade de desistência também. Caso a aposentadoria tenha sido concedida de forma automática (quando o INSS notifica o segurado de que já tem direito ao benefício), e a renda tenha sido liberada, o segurado não deve sacar FGTS e PIS, assim como não se deve retirar o valor depositado nos primeiros meses. Importante lembrar que a aposentadoria por idade concedida de forma automática foi implementada em 2017 e, neste ano, também foi ampliada para as aposentadorias por tempo de contribuição.

Assim, não sacar os valores desses benefícios é a regra de ouro para desistir e cancelar o pedido da aposentadoria. Ou seja, com o ato do saque do benefício, o órgão previdenciário entende que está fechado o ciclo do pedido da aposentadoria e o segurado terá que receber os valores calculados até o final de sua vida.

Os casos de desistência acontecem bastante entre os segurados que têm a incidência do fator previdenciário em suas aposentadorias. O fator pode representar uma perda de até 40% no valor do benefício. Nesses casos, o trabalhador pode pedir a desistência e continuar as suas atividades e tempo de contribuição para melhorar o seu benefício.

Com a Reforma da Previdência, a maioria dos benefícios concedidos não possuem o fator previdenciário, mas possuem o coeficiente de 60% (mais 2% a cada ano trabalhado a partir de 15 para mulheres e 20 para os homens), que também diminui sensivelmente a aposentadoria.

Um caso recente aconteceu em Santa Catarina e acabou indo parar na Justiça Federal. A Turma Regional Suplementar de Santa Catarina do Tribunal Regional Federal da 4ª Região (TRF4) concedeu o direito da desistência a uma professora da rede municipal de ensino de Xanxerê (SC). Segundo o processo, a professora, em novembro de 2017, então com 50 anos, requereu aposentadoria por tempo de serviço, o que foi concedido à época pelo INSS.

No entanto, antes do primeiro saque, a docente solicitou administrativamente o cancelamento do benefício porque o valor ficou aquém do esperado e ela pretendia outro tipo de benefício previdenciário, mas o INSS negou o pedido. Em 2019, então, a mulher acionou a Justiça para o cancelamento. Por conta da desistência, a mulher já havia mudado o meio de pagamento, entre janeiro e agosto de 2018, de recebimento por cartão magnético para depósito em conta bancária, com a finalidade de ressarcir o INSS do total dos valores.

A 2ª Vara Cível da Comarca de Xanxerê negou o pedido da professora, sob a argumentação de que houve falta de interesse processual, já que o benefício havia sido solicitado voluntariamente e determinou a extinção do processo. E o INSS afirmou que, por mais que aposentadoria tenha sido cessada por falta de saques, a mulher continuou recebendo os valores depositados mensalmente em 2018. Entretanto, a mulher recorreu a Justiça Federal, que garantiu o direito da desistência da aposentadoria.

O número de desistência cresceu nos últimos anos por conta da Reforma da Previdência. Muitos segurados ficaram preocupados e com medo das mudanças nas regras da aposentadoria e correram para dar entrada em seus benefícios. O resultado foi a liberação de muitas aposentadorias com a incidência do fator previdenciário, o que gerou um impacto negativo nos valores da renda inicial dos benefícios. Portanto, quem não concordar com o valor ao receber a sua carta de concessão pode desistir da aposentadoria e, pela via administrativa, requerer outro benefício com um valor maior.

*João Badari – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados