Autor: Vera Batista

Fique atento ao prazo. Prova de vida para os beneficiários do Instituto Nacional do Seguro Social (INSS) recomeça nessa terça-feira (1°). Quem não fez a comprovação em março e abril de 2020 terá todo o mês de junho para regularizar a situação. Os demais devem seguir a ordem determinada pelo calendário do órgão

A prova de vida do INSS volta a ser obrigatória a partir desta terça-feira (1º). Quem não fez ainda o procedimento nos meses de março e abril do ano passado deve procurar a agência bancária onde recebe o pagamento e regularizar sua situação até o final do mês de junho.

Para facilitar a vida dos cidadãos que não fizeram a prova de vida em 2020, o INSS organizou um cronograma que vai até dezembro deste ano. O calendário com as novas datas está disponível abaixo e no site gov.br/inss, destaca a nota da autarquia. “O beneficiário pode aproveitar para fazer o procedimento ao realizar um saque, efetuar um pagamento ou movimentar sua conta”, ressaltou Leonardo Rolim, presidente do INSS.

Veja o calendário

| Mês em que a prova de vida venceu | Novo prazo para o exame |

| março e abril de 2020 | junho de 2021 |

| maio e junho de 2020 | julho de 2021 |

| julho e agosto de 2020 | Agosto de 2021 |

| setembro e outubro de 2020 | Setembro de 2021 |

| novembro e dezembro de 2020 | Outubro de 2021 |

| janeiro e fevereiro de 2021 | Novembro de 2021 |

| março e abril de 2021 | Dezembro de 2021 |

Onde fazer a prova de vida

O cidadão pode comparecer presencialmente no banco onde recebe seu pagamento. Algumas instituições bancárias oferecem alternativas, como prova de vida pelo caixa eletrônico ou por aplicativos. O beneficiário deve confirmar as opções disponíveis e o horário de funcionamento junto ao banco, pois algumas instituições oferecem horários diferenciados para os beneficiários do INSS.

Prova de Vida pelo celular

O INSS vem executando gradualmente a prova de vida por biometria facial. O serviço está disponível no Meu INSS para alguns beneficiários que já têm carteira de motorista ou título eleitoral com biometria facial cadastrada. Os beneficiários que podem usar esse serviço são avisados por SMS (pelo número 280-41) ou e-mail. Quem não recebeu nenhum desses comunicados deve fazer a prova de vida como nos anos anteriores.

O INSS lembra que não entra em contato direto com o beneficiário para pedir qualquer informação, dados pessoais ou fotografias para a prova de vida. Em caso de dúvidas, o cidadão deve procurar os canais de atendimento remoto como a assistente virtual (chatbot Helô), disponível no site (gov.br/meuinss) e aplicativo do Meu INSS. Também pode ligar para o telefone 135, de segunda a sábado das 7h às 22h (horário de Brasília).

A Prova de Vida

Procedimento previsto em lei para evitar fraudes e pagamentos indevidos e acontece uma vez por ano. Se a prova de vida não for feita no mês previsto no calendário, o INSS vai bloquear o beneficiário não fizer a prova de vida, Nesse caso, basta procurar a agência bancária onde recebe o pagamento para desbloquear o dinheiro.

Nos casos em que o beneficiário esteja impossibilitado de se locomover ou ausente devido a viagem, a prova é possível por procuração. Para isso, o beneficiário deve cadastrar um procurador pelo aplicativo Meu INSS.

Último dia: 38,9% dos motoristas de app ainda não declararam IR

Especialista separou algumas dicas para os profissionais que ainda não enviaram o documento. O grande diferencial da declaração de Imposto de Renda de motoristas de app para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável

No último dia do prazo para a declaração do Imposto de Renda 2021, 38,9% dos motoristas de app relataram ainda não ter entregue a sua declaração à Receita Federal, segundo levantamento da Kovi -, startup de locação de veículos para condutores de app -, com 162 profissionais da sua base. Muitos desses profissionais ainda têm dúvidas na hora de declarar os ganhos com as corridas. Pensando nisso, Rodrigo Sousa, Controller da Kovi separou dicas para auxiliá-los nesse processo.

Como declarar

Todo motorista de app é classificado como profissional autônomo, sem vínculo empregatício e recebe rendimentos de pessoas físicas intermediados pela empresa do aplicativo. Segundo Rodrigo Sousa, Controller da Kovi, por esse motivo, esses profissionais precisam declarar o IR nas seguintes condições: caso a soma dos rendimentos tributáveis, por exemplo, a soma de todas as corridas feitas no ano, forem maiores que R$ 28.559,70 e se a soma dos rendimentos não tributáveis, como doações, ganhos com o seguro ou venda de bens, ultrapassar R$ 40 mil.

“Já para quem tenha feito operações de qualquer tipo na Bolsa de Valores de até R$ 20 mil por mês em 2020, não precisa pagar o IR, mas é necessário declará-lo no campo “Rendimentos Isentos e Não Tributáveis”. Caso o valor mensal supere R$ 20 mil, ele é tributável e deve ser declarado como renda variável”, completa. Além dessas opções, Rodrigo explica que o motorista precisará declarar caso tenha alguma receita de produção ou atividade rural. “Se tiver adquirido algum tipo de bem material, como casa ou carro, o investimento também deverá entrar na declaração do motorista”, alerta.

Esses profissionais estão sujeitos ao recolhimento mensal do Imposto de Renda pelo carnê-leão, programa que calcula automaticamente o pagamento do tributo da categoria. O ideal é que, mensalmente, o motorista some o valor de todas as corridas. Caso fique dentro do limite de isenção mensal de R$ 1.903,98, o profissional não precisará recolher o IR daquele mês. Mas, se passar, será preciso gerar uma guia pagar o tributo até o último dia útil do mês seguinte, respeitando a tabela progressiva do imposto. É possível importar os dados do carnê-leão para a declaração de renda. Se durante os 12 meses, os ganhos do motorista não somarem mais que R$ 28.559,70, o profissional poderá receber de volta todos os impostos que recebeu durante o ano.

Empresas de aplicativos são obrigadas a fornecer um documento com o detalhamento das corridas de cada motorista. E, de acordo com a Kovi, o grande diferencial da declaração de Imposto de Renda de motoristas para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável. O restante deve ser colocado na parte de rendimentos isentos e não tributáveis. É uma exclusividade da categoria. Vale lembrar também que neste ano, a Receita Federal divulgou algumas novidades, tais como, a obrigatoriedade de declarar o auxílio emergencial de quem recebeu de R$ 22.847,76 em outros rendimentos tributáveis e a criação de três campos na ficha de “Bens e direitos” para o contribuinte informar ganhos com criptomoedas e outros ativos eletrônicos.

Sobre a Kovi

Fundada em 2018 por dois ex-executivos da 99, Adhemar Milani Neto e João Costa, a Kovi é uma startup disruptiva que, de forma colaborativa com montadoras e locadoras, proporciona a locação de carros a motoristas de aplicativo de uma maneira simples, barata e com uma excelente experiência. Uma das startups que mais cresceu em 2019 no país, a Kovi busca revolucionar a indústria ao facilitar a vida do motorista e das locadoras, desburocratizando os processos e garantindo segurança para os dois lados. Em Setembro de 2020, ficou entre as 5 melhores empresas de satisfação do cliente, na categoria Rent a Car, segundo pesquisa do Instituto MESC. Em 2021 foi reconhecida pela Tracxn no “Soonicorn Club Awards 2021, prêmio do México de startups. www.kovi.com.br

84% dos brasileiros defendem aumento de impostos para super-ricos para financiar serviços essenciais

Pesquisa Nós e as Desigualdades, da Oxfam Brasil/Datafolha, indica ainda o apoio da população para o aumento de impostos em geral para financiar políticas públicas sociais. O aumento da tributação para os mais ricos era apoiada por 77% em 2019 e subiu para 84% no ano passado. Ainda há desconfiança da população, em relação aos rumos que o país vem tomando nos últimos anos, especialmente com a gestão do governo federal e demais autoridades públicas com a pandemia

Mais da metade dos brasileiros (56%) defende o aumento de tributos para financiar políticas públicas sociais – educação, moradia e saúde – para as pessoas que precisam no Brasil e 84% concordam que os mais ricos devem pagar mais impostos para financiar esses serviços públicos essenciais. Os dados são da terceira edição da pesquisa Nós e as Desigualdades, parceria com o Instituto Datafolha, divulgada nesta segunda-feira (31/5).

A pesquisa traz uma fotografia da opinião pública a respeito das desigualdades em 2020, um ano marcado pela crise sanitária provocada pela pandemia de Covid-19. Também realizadas com o Instituto Datafolha, as duas edições anteriores foram lançadas em 2017 e 2019.

De acordo com os dados do levantamento, há um apoio crescente da sociedade brasileira ao aumento de tributação para o financiamento de políticas públicas. De 2019 para 2020, o apoio ao aumento de impostos para todos os brasileiros subiu 25 pontos percentuais. Era de 31% em 2019 e passou para 56% no ano passado. E o aumento da tributação para os mais ricos era apoiada por 77% em 2019 e subiu para 84% no ano passado.

“Isso revela que a população brasileira reconhece a importância do Estado e do financiamento de políticas públicas sociais por meio dos impostos que pagamos, principalmente no contexto da crise econômica e sanitária em que vivemos”, afirma Katia Maia, diretora executiva da Oxfam Brasil. “A defesa do aumento dos impostos para os mais ricos é significativa também, demonstrando que a população brasileira quer medidas que reduzam as desigualdades. Essa percepção está alinhada com o debate público que vemos atualmente no Brasil e globalmente. Não estamos isolados em relação ao mundo nessa questão, outros países têm refletido também sobre esse anseio para que os mais ricos contribuam mais para a solução dos problemas econômicos, sociais e sanitários.”

A nova pesquisa Nós e as Desigualdades da Oxfam Brasil/Datafolha revela ainda que 86% dos brasileiros e brasileiras afirmam que o governo tem a obrigação de reduzir a diferença entre os mais ricos e os mais pobres e 85% pensam que o governo precisa reduzir as desigualdades regionais no país.

“A percepção dos brasileiros e brasileiras está alinhada com um dos objetivos fundamentais da República, previsto no Art. 3º da Constituição Federal, que estabelece como diretriz a redução de desigualdades sociais e regionais”, diz Jefferson Nascimento, coordenador da área de Justiça Social e Econômica da Oxfam Brasil e autor do relatório com análise da pesquisa.

A pesquisa revela ainda que a maior parte da população (64%) acha que vai melhorar de vida nos próximos cinco anos, mas o mesmo percentual acredita que o país não vai melhorar nesse período. Para Jefferson Nascimento, as pessoas mostraram que valorizam a importância do Estado na redução das desigualdades embora ainda demonstrem ceticismo quanto à concretização desse anseio. Isso indica um elemento de desconfiança em relação aos rumos que o país vem tomando nos últimos anos, especialmente com a gestão do governo federal e demais autoridades públicas com a pandemia.

“Essa tendência já estava nas pesquisas anteriores que fizemos (em 2017 e 2019). As pessoas parecem depositar suas esperanças sobre melhora de vida apenas no plano individual, conjugando com um olhar desalentado para sociedade como um todo”, diz

Gênero e raça

A pesquisa também registra relevante percepção dos brasileiros e brasileiras sobre a desigualdade salarial entre homens e mulheres, e brancos e negros – 76% afirmam que a cor da pele influencia a contratação por empresas, 58% concordam que os negros ganham menos por serem negros e 67% afirmam que o fato de ser mulher impacta negativamente na renda obtida.

Além disso, 84% dos entrevistados acreditam que a cor da pele influencia a decisão de uma abordagem policial e 78% concordam que a Justiça é mais dura com pessoas negras.

Alguns outros destaques da 3ª edição da pesquisa Nós e as Desigualdades

Saúde como prioridade

• 62% dos brasileiros acreditam que “ter acesso à saúde” é uma das três principais prioridades para uma vida melhor, ao lado de “estudar” e “fé religiosa”

• 73% defendem universalidade para atendimento em postos de saúde e hospitais, ante 72% em 2019

• 52% concordam que os governos estaduais fizeram tudo o que era necessário para proteger a vida das pessoas, além de garantir diagnóstico e tratamento de saúde durante a pandemia. 53% discordam que o governo federal cumpriu esse papel

• “Investimento público em saúde” está entre as medidas prioritárias para a redução de desigualdade (nota média: 9,5)

Mérito não resolve

• 60% duvidam que o trabalho sirva como equalizador das chances dos mais pobres, ante 58% em 2019

• 52% não creem que a educação das crianças pobres equaliza suas chances de uma vida bem-sucedida; em 2019, eram 51%.

Transferência de renda e pós-pandemia

• 62% apoiam a manutenção, após a pandemia, do auxílio emergencial para as pessoas que têm direito hoje

Metodologia

Técnica

Pesquisa quantitativa, com abordagem pessoal dos entrevistados em pontos de fluxo populacionais. As entrevistas foram realizadas mediante a aplicação de questionário estruturado com cerca de 20 minutos de duração.

Universo

População brasileira com idade entre 16 anos ou mais.

Abrangência

Abrangência nacional, incluindo Regiões Metropolitanas e Cidades do Interior de diferentes portes, em todas as Regiões do Brasil. As entrevistas foram realizadas em 130 municípios de pequeno, médio e grande porte.

Coleta de Dados

As entrevistas foram realizadas entre os dias 07 a 15 de dezembro de 2020

Amostra

A amostra total nacional foi de 2.079 entrevistas. Essa amostra permite a leitura dos resultados no total do Brasil, pelas regiões: Sudeste, Sul, Nordeste, Norte e Centro-Oeste.

Margem de Erro

A margem de erro para o total da amostra nacional é de 2 pontos para mais ou para menos, considerando um nível de confiança de 95%. Isto significa que se fossem realizados 100 levantamentos com a mesma metodologia, em 95 os resultados estariam dentro da margem de erro prevista.

OAB se alia a estados contra tentativa de Bolsonaro de impedir lockdown

Comissão da OAB aprova pedido de amicus curiae para impedir ação de Bolsonaro contra estados. Para o presidente da Comissão Nacional de Estudos Constitucionais da OAB, “a ação ajuizada pelo presidente da República reforça a postura negacionista e anticientífica do Executivo federal desde o início dessa pandemia sem precedentes”

Foto: Sindicato dos Bancários de Vitória da Conquista

A Comissão Nacional de Estudos Constitucionais da Ordem dos Advogados do Brasil (OAB) aprovou nesta 6ª feira (28/5) pedido de ingresso da instituição como amicus curiae para atuar contra a Ação Direta de Inconstitucionalidade apresentada ao STF pelo presidente Jair Bolsonaro contra medidas de governadores e prefeitos por lockdown e toques de recolher em razão da pandemia da Covid-19 (ADI 6855). A medida aprovada pela comissão ainda será submetida ao plenário da OAB, que deverá ratificar ou não o pedido de ingresso na ação.

O advogado Marcus Vinicius Furtado Coêlho, presidente da Comissão de Estudos Constitucionais e ex-presidente nacional da OAB, explica que, a não ser nas hipóteses excepcionais de intervenção federal estritamente reguladas pela Constituição, não se admite que o Poder Público Federal interfira em atos normativos de Estados e Municípios.

“É absolutamente imprescindível afastar qualquer sinal de confusão entre as medidas impostas pelos decretos estaduais questionados e os institutos de estado de defesa e estado de sítio”, afirma Coêlho. “São insubsistentes as reiteradas alegações do Executivo federal de que as medidas que restringem a circulação de pessoas nos Estados não possuem respaldo legal e violam a Constituição Federal. Ao contrário, as medidas adotadas são comprovadamente eficazes na contenção do vírus e se destinam precipuamente a proteger a população do contágio, evitando o adoecimento e morte de mais brasileiros”, complementa Coêlho.

Para o presidente da Comissão Nacional de Estudos Constitucionais da OAB, “se verifica que a ação ajuizada pelo Presidente da República reforça a postura negacionista e anticientífica adotada pelo Executivo federal desde o início dessa pandemia sem precedentes”. “Organismos internacionais, especialistas em saúde, médicos infectologistas alertam para a importância do distanciamento social e do uso de máscaras como medidas absolutamente imprescindíveis para conter a disseminação do vírus. Ainda assim, o Executivo impugna medidas que visam tão somente proteger direitos fundamentais da população brasileira, notadamente o direito à vida, à saúde e à uma existência digna”, diz Marcus Vinicius.

Ele afirma também que a ação ajuizada sequer trata do tema do direito à saúde com a atenção e centralidade devida, “desconsiderando que estamos diante de uma crise de saúde, cuja consequência direta é a internação hospitalar e óbitos de milhares de brasileiros”.

Coêlho avalia que em decorrência “da mora do Executivo Federal em adotar uma postura ativa, propor um plano nacional de combate efetivo e adquirir quantidade suficiente de imunizantes, verifica-se ser absolutamente adequados os decretos estaduais, elaborados sem qualquer violação constitucional ou legal, sendo chancelados, inclusive, pela decisão do Pleno do Supremo Tribunal Federal quando do julgamento da ADPF 672.”

Revisão da Vida Toda dos aposentados do INSS será julgada pelo STF no início de junho

“Há casos de aposentados que recebem hoje o salário mínimo. Isso porque, após julho de 1994 passaram a contribuir com o mínimo da Previdência. Porém, antes de julho de 1994 contribuíram com valores altos. E se essas contribuições entrassem no cálculo, suas aposentadorias seriam maiores hoje. Há casos extremos em que o benefício aumenta de 1 salário mínimo para o teto da Previdência, o que hoje corresponde a R$ 6.433,00”

Murilo Aith*

Após parecer favorável da Procuradoria Geral da República (PGR), no início de maio, o Ministro Marco Aurélio Mello, relator do processo no Supremo Tribunal Federal (STF), liberou o processo da Revisão da Vida Toda do INSS, que deverá ser julgada entre os dias 04 a 11 de junho.

Está chegando o dia tão esperado por milhares de aposentados, que estão com seus processos aguardando o julgamento do STF.

Importante ressaltar as expectativas que cercam esse julgamento e qual é o objetivo dessa revisão. O pedido principal é a possibilidade de ter a inclusão das contribuições realizadas para o INSS antes de julho de 1994, no cálculo da aposentadoria.

Isso porque a Lei 9.876/99, que entrou em vigor em 29.11.1999, alterou a fórmula de cálculo das aposentadorias e não observou a regra definitiva do artigo 29, I, da Lei 8.213/91.Nela ficou determinada uma regra de transição de acordo com a qual, o período que seria utilizado para calcular as aposentadorias seria de julho de 1994 até a data do pedido do benefício. Ou seja, as contribuições anteriores a julho de 1994 deveriam ser, simplesmente, descartadas. Isso prejudicou milhares de segurados, que contribuíram com valores maiores antes de julho de 1994.

Há casos de aposentados que recebem hoje o salário mínimo. Isso porque, após julho de 1994 passaram a contribuir com o mínimo da Previdência. Porém, antes de julho de 1994 contribuíram com valores altos. E se essas contribuições entrassem no cálculo, suas aposentadorias seriam maiores hoje.

Há casos extremos em que o benefício aumenta de 1 salário mínimo para o teto da Previdência, o que hoje corresponde a R$ 6.433,00.

É justo mudar a regra de cálculo e torna-la mais severa no meio do caminho?!

Qual a segurança jurídica que o segurado tem, com a possibilidade de mudanças nas regras de cálculos a qualquer momento? Nenhuma!

E cabe frisar que segurança jurídica é resguardada pela Constituição Federal em seu artigo 5° inciso XXXVI e que os ministros do STF têm o dever de zelar por ela.

Esse argumento é muito forte e não consigo enxergar os ministros do STF, como guardiões da Constituição que são, fechando os olhos para esse princípio constitucional. Isso é o básico do Direito.

Todos os Tribunais Federais, assim como o Superior Tribunal de Justiça (STJ), têm posicionamentos favoráveis aos aposentados.

Ou seja, até aqui a jurisprudência é no sentido de que as contribuições, anteriores a julho de 1994, devem estar presentes no cálculo da aposentadoria se isso representar um benefício mais vantajoso para o aposentado

Da decisão do STJ, que ocorreu em dezembro de 2019, reconhecendo por unanimidade o direito à Revisão da Vida Toda, o INSS apresentou Recurso Extraordinário ao STF.

No início de maio de 2021, há poucos dias, a Procuradoria Geral da República (PGR) deu Parecer totalmente favorável à Revisão da Vida Toda. Em seu parecer, a PGR destacou: o princípio da segurança jurídica que expliquei acima. Fez questão, também, de dizer que o próprio STF já tem entendimento favorável ao benefício mais vantajoso, caso se estabeleçam requisitos mais rigorosos para concessão de aposentadoria.

Isso ocorreu em 2013 quando o Supremo julgou a Revisão do Melhor Benefício, que tem pano de fundo parecido com a Revisão da Vida Toda. E finalizou seu parecer, sugerindo a manutenção do posicionamento do STJ. Agora, o processo foi pautado para ser julgado entre os dias 04 a 11 de junho.

E a orientação para quem ainda não entrou com sua Revisão da Vida Toda é a seguinte: pegar os documentos no site do INSS (carta de concessão e CNIS) e sua Carteira de Trabalho. Com a documentação em mãos, faça contato com um advogado especialista em Direito Previdenciário, para realizar os cálculos e identificar se você realmente poderá melhorar o valor da sua aposentadoria através da Revisão da Vida Toda.

Identificado seu direito entre com a ação, antes do julgamento do STF, porque ele poderá modular os efeitos da decisão alcançando somente quem estiver com seu processo em andamento.

Fique atento ao prazo de 10 anos, para entrar com a ação. Se perder o prazo, perderá o direito de entrar com sua revisão para o resto da vida.

A esperança é que o STF reconhecerá o direito e corrigirá essa injustiça cometida com milhares de aposentados que trabalharam e contribuíram muito com a Previdência, mas não recebem até hoje a aposentadoria que lhe é devida.

*Murilo Aith – Advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

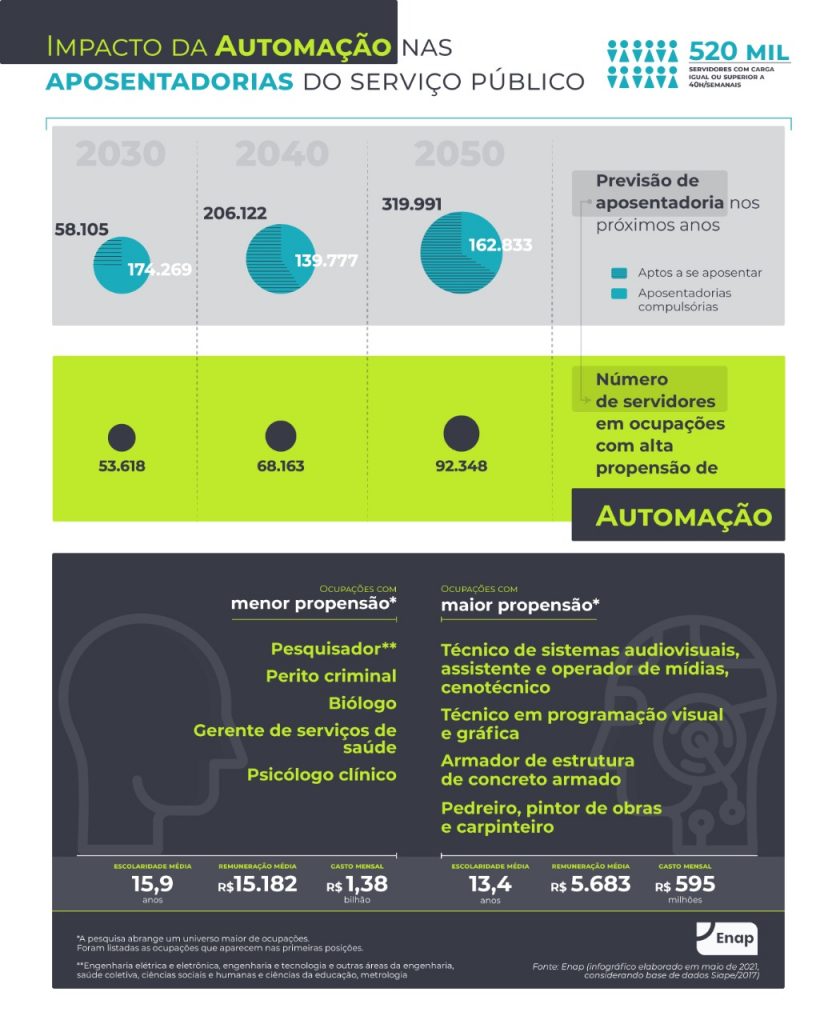

Este é o primeiro estudo da Enap que aponta o impacto da transformação digital no serviço público para os próximos 30 anos. A previsão é de que um grande percentual de toda mão de obra não seja substituído no médio prazo, principalmente os com menor nível de escolaridade, menor média salarial e as mulheres. Sem medidas como automação, realocação ou requalificação de profissionais, o déficit de servidores em 2030 pode chegar a 232 mil profissionais. Em 2050, esse número vai ultrapassar 90 mil ocupações

Segundo os autores do estudo, no entanto, o resultado não aponta para o fim do emprego em determinadas áreas. A pesquisa traz luz a uma realidade do presente que será ainda mais evidente nas próximas décadas. O uso de novas tecnologias pode ser um aliado importante para substituir o trabalho de 53,6 mil servidores públicos federais aptos a se aposentar a partir de 2030. Segundo pesquisa da Escola Nacional de Administração Pública (Enap), esse é o total de ocupações com alta propensão à automação entre os profissionais que podem se aposentar – ou seja, aquelas atividades que podem ser substituídas por máquinas.

Pelos dados da pesquisa, a média de estudo no serviço público é de 15,35 anos, com um mínimo de 8 anos (ensino fundamental completo) a um máximo de 21 anos (doutorado). A variável de escolaridade descreve as categorias da maior titulação declarada pelo servidor. A maior parte dos servidores tem ensino superior completo (36%), seguido de ensino médio (20%), doutorado (19%) e mestrado/MBA (19%), e ensino fundamental

(5%).

A remuneração média mensal é de R$ 9.913, com uma mediana de R$ 8.078 e desvio padrão de R$ 6.201,64. A maior parte dos servidores, 60,3% recebem até R$ 10 mil, 31,1% entre R$ 10 mil e R$ 20 mil, 8,3% entre R$ 20 mil e 30 mil, 0,3% entre R$ 30 mil e R$ 40 mil, e 0,003% acima de R$ 40 mil. Dentre as maiores remunerações, 17 servidores receberam acima de R$ 40 mil. Esses servidores estão presentes nas ocupações de Diretores do Executivo, Delegados e Médicos. Há 6.877 registros que apresentam salários zerados, mas que se referem a servidores que recebem seus pagamentos por sistemas alternativos ao Siape, por exemplo Médicos Residentes e integrantes do programa Mais Médicos, informa a Enap.

Para chegar a esse resultado, o estudo avaliou a propensão de automação das atuais ocupações do governo federal, que totalizam cerca de 520 mil servidores, e cruzou esses dados com a expectativa de aposentadorias para os próximos anos. Sem medidas como automação, realocação ou requalificação de profissionais, o déficit de servidores no ano de 2030 pode chegar a 232 mil profissionais.

“O mundo do trabalho está mudando. E esse é o primeiro estudo que confirma a tendência de automação no setor público federal. A boa notícia é que agora temos o mapa dessas ocupações e o impacto que isso terá até 2050. Os resultados da pesquisa auxiliarão gestores a se prepararem para o futuro de forma mais eficiente. E o futuro caminha para ser mais analítico e menos mecânico”, destaca Diogo Costa, presidente da Enap.

A tendência de automação é crescente na projeção temporal. No ano de 2040, mais de 68 mil servidores aptos a se aposentar poderão ter suas atividades substituídas por automação. Em 2050, esse número vai ultrapassar 90 mil ocupações (confira no infográfico).

O Ministério da Educação é o órgão com o maior número de servidores, assim como o maior número em ocupações com alta propensão à automação, com 78 de 272 ocupações que compõe o órgão. Nessas ocupações estão 47,3 mil (18,75%) do total de 252,2 mil servidores. Em termos salariais, são 9,5% da massa salarial. O Ministério da Saúde tem 26 das 129 ocupações em alta propensão à automação, o que representa 11,9 mil (17,9%) do total de 66,5 mil servidores. É seguido na quantidade total de servidores por Ministério do Desenvolvimento Social, com 1,7 mil (5,3%) do total de 32 mil servidores, do Ministério da Fazenda, com 5,3 mil (17,8%) de 29,8 mil servidores, e do Ministério da Justiça, com 3,8 mil (13%) do total de 29 mil servidores.

Funções tradicionais e automação

No estudo, os autores Willian Adamczyk, Leonardo Monasterio e Adelar Fochezatto explicam que a automação já está modificando a estrutura de cargos no governo federal. Várias ocupações, com tendência a desaparecer — a exemplo de auxiliares administrativos, datilógrafos e operadores de audiovisual —, estão sendo substituídas por serviços digitais.

Em 2020, 27% dos cargos que ficaram vagos por aposentadorias são de funções que devem ser extintas, e podem ser substituídas por serviços automatizados. Dos 13.916 servidores que se aposentaram, 3.774 ocupavam cargos cujas funções têm grande potencial de serem automatizadas ou terceirizadas. Os dados são do Painel Estatístico de Pessoal (PEP).

“É importante destacar que o resultado não aponta para o fim do emprego em determinadas áreas. O que a pesquisa faz é trazer luz a uma realidade do presente (tendência de automação) e que será ainda mais evidente nas próximas décadas”, explica Leonardo Monasterio, coordenador-geral de Ciência de Dados da Enap.

Ocupações em risco

Há 104.670 pessoas em 96 ocupações no segmento mais indicado à automação. São ocupações com grande quantidade de servidores, como assistente administrativo (73.208 servidores), auxiliar de escritório (8.022) e datilógrafo (4.559). A escolaridade média de estudo nesse grupo é de 13,42 anos, com remuneração média de R$ 5.683. Ou seja: a pesquisa comprova que as ocupações com alta propensão à automação são as que possuem menor nível de escolaridade e menor média salarial.

Nessa faixa, há também algumas ocupações que já foram extintas ou terceirizadas em reformas de 2018 e 2019, como motorista, trabalhador agropecuário em geral, auxiliar de biblioteca.

O impacto da automação pode aumentar a desigualdade de gênero. Das 232 mil mulheres, 48,1 mil estão em ocupações de alta propensão à automação, ou seja, 20,7%. Para os homens, esse número é de 56,6 dos 290 mil, representando 19,5%. Ou seja, o efeito da automação é relativamente superior sobre as ocupações com maior presença feminina. Costureiras, auxiliares de escritório e de biblioteca são exemplos de ocupações com alta propensão à automação compostas por uma maioria de mulheres.

Competências necessárias aos servidores

“Para que os servidores tirem proveito das novas tecnologias de automação para aumentar a produtividade do seu trabalho, recomenda-se o desenvolvimento de competências digitais, principalmente competências técnicas em ciências, tecnologia e informática”, afirma Willian Adamczyk.

Ele sugere dar ênfase ainda às soft skills, que incluem as habilidades gerenciais, de relacionamento interpessoal e artísticas. “Essas habilidades valorizam o trabalho em equipe e são características distintivamente humanas, sem perspectivas de serem desempenhadas por máquinas”, diz o pesquisador.

Em fevereiro deste ano, o governo federal definiu as sete competências transversais a todos os servidores públicos e as nove competências essenciais para as lideranças, que irão nortear tanto as ações de capacitação e formação quanto a seleção de talentos e a certificação e a avaliação de desempenho de servidores.

Profissões menos impactadas pela automação

As ocupações que devem se manter, independentemente do avanço da tecnologia, são aquelas que exigem tarefas analíticas ou pouco repetitivas. Entre elas, estão as de pesquisadores e profissionais relacionados às ciências naturais, sociais e da saúde, como engenheiros, economistas, sociólogos, geógrafos, biólogos, psicólogos e antropólogos. Ainda, há profissionais de gestão e comunicação como gerentes de produção e de serviços de saúde, relações públicas, publicitários e redatores.

As atividades mais comuns entre os pesquisadores são as que envolvem desenvolvimento de novos materiais, produtos, processos e métodos, conforme descrição da CBO 2002.

Metodologia

O estudo considera os servidores civis ativos, de acordo com seu vínculo principal, de carga horária igual ou superior a 40 horas semanais em dezembro de 2017. Com esse filtro, trabalha-se com as informações de 521.701 servidores, de um total de 627.284 vínculos registrados no Sistema Integrado de Administração de Pessoal (Siape) de 2017.

Além dos dados do Siape, a pesquisa usa a Classificação Brasileira de Ocupações (CBO-2002) e a Relação Anual de Informações Sociais (RAIS), de responsabilidade do Ministério da Economia. A compatibilização resulta em 389 ocupações públicas distintas, das quais 96 têm mais chances de serem automatizadas.

(*) Willian Adamczyk é doutorando de Economia na Pontifícia Universidade Católica do Rio Grande do Sul (PUC/RS). Leonardo Monasterio é doutor em Economia e Coordenador-geral de Ciências de Dados na Enap. Adelar Fochezatto é doutor em Economia e professor no Programa de Pós-Graduação em Economia da PUC/RS.

Estamos na reta final para a entrega da Declaração do Imposto de Renda da Pessoa Física (DIRPF). cujo prazo se encerra em 31 de maio. O ideal é entregar o documento, mesmo que incompleto, ou até com algum erro. Mas não tente passar a perna no Leão na tentativa de ter restituição mais gorda, pagar menos imposto ou por falta de conhecimento

Ilustração: Portal Contábeis

Muitas vezes, na ânsia de ter uma restituição mais robusta, os contribuintes acabam perdendo tempo com informações irrelevantes que não serão consideradas pelo Fisco. “Bobagens” no imposto de renda não são aceitas pela Receita Federal.

Para apontar o que não vai ter abatimentos, os especialistas Renata Soares Leal Ferrarezi, advogada tributarista e consultora, Marcelo Soares de Sant Anna, advogado e contador, sócio fundador do Sant’Anna & Cescon Advocacia Tributária, Sandro Rodrigues, economista, contabilista e fundador da Attend Assessoria Consultoria e Auditoria S/S, e Elvira de Carvalho, especialista em IR da King Contabilidade, apontam o que pode ser dispensado.

Veja as principais “bobagens”:

- Bens móveis, tais como antiguidades, obras de arte, objeto de uso pessoal e utensílios, bem como os direitos cujo valor de aquisição unitário seja inferior a R$ 5.000,00;

- Bens de consumo não-duráveis – exemplo: computadores, televisão, móveis;

- Saldos de aplicações financeiras e de conta corrente bancária cujo valor individual em 31/12/2020 seja inferior a R$ 140,00;

- Os ônus reais e obrigações da PF e de seus dependentes em 31/12/2020, com valor inferior a R$ 5.000,00;

- Gastos com aulas: idiomas estrangeiros, música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados, bem como gastos com cursos preparatórios para concursos e vestibular;

- Gastos com uniforme, material e transporte escolar, gastos com dissertação de mestrado ou tese de doutorado, bem como gastos com passagens e estadias feitos pelo contribuinte, com ele próprio ou com seus dependentes, a fim de estudar no exterior, não podem ser deduzidos como despesas de Instrução.

- Pagamentos feitos a entidades que tenham por objeto a criação e a educação de menores desvalidos e abandonados;*

- Plano de Saúde, quando é pago pela empresa e despesas com seguro-saúde, medicamentos (exceto se estiver em conta hospitalar);**

- Serviços de coleta e armazenamento de célula-tronco;

- Contratação de enfermeiros;***

- Despesas com passagem e hotel para fins de tratamento médico;

- Implante de silicone, quando considerado um tratamento estético;

- Gastos com veterinários;

- Observações:

- *Atualmente não é mais possível deduzir doações efetuadas diretamente a entidades cujo objeto seja a criação e educação de menores (instituições de acolhimento).

O contribuinte pessoa física, poderá deduzir diretamente do Imposto de Renda devido na Declaração de Ajuste Anual (DAA) as doações feitas aos Fundos dos Direitos da Criança e do Adolescente e a instituição para se beneficiarem dessas doações devem ser cadastradas e cumprirem os requisitos legais para receber os recursos dos Fundos.

As doações, em espécie ou em bens, feitas diretamente aos Fundos Nacional, estaduais, distrital e municipais dos Direitos da Criança e do Adolescente, realizadas no decorrer do ano-calendário anterior ao da Declaração de Ajuste Anual (no caso em 2020), podem ser deduzidas do Imposto de Renda apurado nesta declaração, desde que atendido o limite global de 6% (seis por cento) previsto no artigo 55 da Instrução Normativa RFB nº 1.131/2011.

Para exemplificar, admitindo que uma pessoa física tenha efetuado durante o ano-calendário de 2020 doações ao Fundo Municipal dos Direitos da Criança e do Adolescente. O valor total das doações foi de R$ 2.000,00 e que na declaração a ser entregue no ano de 2021, tenha apurado Imposto de Renda devido antes das deduções e do Imposto de Renda Retido na Fonte (IRRF) ou pago no carnê-leão no valor de R$ 12.000,00.

Neste caso, o limite global para dedução das doações, considerando que ano-calendário de 2020 não fez outros tipos de doações (cultura e audiovisual, por exemplo), é de R$ 720,00 (R$ 12.000,00 X 6%). Assim, se considerarmos que o Imposto de Renda devido seja de R$ 6.000,00 e o Imposto de Renda Retido na Fonte durante o ano de 2021 seja de R$ 5.500,00, teremos um Imposto de Renda a ser restituído de R$ 220,00 ( 6.000,00 – 720,00 = 5.280,00 – 5.500,00 = 220,00 de IR a restituir).

Na Ficha “Doações Efetuadas”, devem ser informadas as doações efetuadas diretamente aos Fundos controlados pelos Conselhos dos Direitos da Criança e do Adolescente Nacional, Distrital, estaduais ou municipais no decorrer do ano-calendário de 2020 e as importâncias deduzidas a título de doações sujeitam-se à comprovação, por meio de documentos emitidos pelos conselhos gestores dos respectivos fundos.

Vale salientar que as doações em qualquer período do ano-calendário, por meio do pagamento de Guia de Recolhimento da União (GRU) ou transferência bancária (TED ou DOC), em nome do Fundo Nacional para a Criança e o Adolescente (FNCA). Porém, para fins de dedução do Imposto de Renda da Pessoa Física de 2021, deve ter sido feita no ano-calendário de 2020.

As contribuições pagas às Associações de Pais e Mestres e as associações voltadas para a educação;

Valor despendido para pagamento do crédito educativo;

Gastos com alimentação e transporte público ou privado;

**No caso dos planos de saúde que é pago pela empresa, ela coloca no informe de rendimentos para que o funcionário saiba aquilo que ele pagou como coparticipação, por exemplo, e este valor o funcionário possa lançar na sua declaração. A empresa deve informar o CNPJ correto porque o funcionário não vai saber, mas se houver erro e cair na malha fina, deve-se ir ao posto fiscal da Receita e esclarecer. Não é um problema grave. Agora se o empregado pagou algo por fora, ou seja, algo que não foi pago pela empresa ou descontado pela empresa, ele então vai lançar esse pagamento na sua declaração.

***E também a “Contratação de enfermeiros”. O enfermeiro não é considerado um funcionário? Quando é contratado, porque não deve ser declarado? Não há na legislação previsão para dedução de despesas com pagamentos de enfermeiros. Estes valores somente serão deduzidos se integrarem a conta de internação do contribuinte ou seus dependentes, ou seja, desde que integrem a fatura emitida pelo hospital.

O terceiro ponto relativo a enfermeiro a Receita Federal entende não ser dedutível a menos que esteja dentro da estrutura de um hospital e esteja no pacote da internação. Podem ser deduzidos os pagamentos feitos a assistente social, massagista e enfermeiro?

As despesas efetuadas com esses profissionais são dedutíveis desde que realizadas por motivo de internação do contribuinte ou de seus dependentes e integrem a fatura emitida pelo estabelecimento hospitalar.

Fontes:

Renata Soares Leal Ferrarezi – advogada tributarista e consultora em São Paulo.

Marcelo Soares de Sant Anna – advogado e contador, sócio fundador do Sant’Anna & Cescon Advocacia Tributária – especialização em Direito Tributário pela PUC e Controladoria pela FECAP, além de LLM em Direito Empresarial pela Ceu Law School.

Sandro Rodrigues – economista, contabilista e fundador da Attend Assessoria Consultoria e Auditoria S/S

Elvira de Carvalho – especialista em IR da King Contabilidade

Policiais federais defendem rejeição da reforma administrativa na Comissão Especial

Para o presidente da Federação Nacional dos Policiais Federais (Fenapef), Luís Antônio Boudens, o ideal é reiniciar a discussão com dados consolidados e não remendar o texto

A Federação Nacional dos Policiais Federais (Fenapef) vai se unir a outras entidades representativas de servidores públicos para tentar derrubar a reforma administrativa na Comissão Especial que analisará a proposta. “Nossa estratégia é fazer com que o debate do mérito seja um momento de reflexão de todos os parlamentares brasileiros, até que a Proposta de Emenda Constitucional (PEC 32/2020) seja rejeitada”, destacou o presidente da entidade, Luís Antônio Boudens.

“Politicamente, todos pensam na adequação do texto por meio de ajustes na Comissão Especial. Mas o ideal é que o governo federal reinicie essa discussão a partir de debates consolidados com os setores da economia, inclusive os setores públicos”, acrescentou.

Boudens explica que o placar apertado na votação dessa terça-feira (25), na Comissão de Constituição e Justiça da Câmara dos Deputados (CCJ) antecipa a dificuldade que a reforma enfrentará até a aprovação final no Congresso. Foram 39 votos favoráveis contra 26. E, ainda assim, o próprio relator, deputado Darci de Matos (PSD-SC), apresentou três supressões ao texto original, encaminhado pelo Executivo.

Na CCJ, os parlamentares apreciam apenas a constitucionalidade da matéria. O mérito – ou seja, as alterações que o texto propõe – serão analisadas daqui para a frente.

Os policiais federais reclamam da falta de clareza em vários itens. “Não foram apresentados dados que demonstrem como a reforma impactaria as contas públicas”, por exemplo, explica Boudens. O projeto apresentado não traça um diagnóstico dos problemas da máquina pública que pretende solucionar.

Há ainda uma série de problemas no texto, como a falta de segurança jurídica, o desrespeito às regras estabelecidas pelo texto constitucional, definição sobre que Estado o país pretende, a qualidade de serviços públicos que serão oferecidos ao cidadão e, sobretudo, isonomia de tratamento entre as diversas carreiras do serviço público.

Entidades que representam servidores públicos já iniciaram ações nas redes sociais para defender a rejeição da proposta ainda na CCJ. Foram organizados tuitaços e envio de e-mails para os parlamentares da CCJ. Essa mobilização deve prosseguir assim que os trabalhos da Comissão Especial forem iniciados.

Se a proposta de reforma administrativa for aprovada pela comissão especial, ela ainda precisará passar pelo Plenário da Câmara e pelo Senado Federal.

Brasileiro terá que trabalhar 149 dias apenas para pagar tributos em 2021

Pesquisa do Instituto Brasileiro de Planejamento e Tributação (IBPT) aponta que este ano 40,82% do salário do trabalhador vai para o pagamento de impostos estaduais, federais e municipais. A quantidade de dias trabalhados necessários para bancar a fatura vem aumentando desde 1986. Houve uma queda, no ano passado, mas se mantém alto, mesmo diante da pandemia

O “Estudo sobre os dias trabalhados para pagar tributos”, do Instituto Brasileiro de Planejamento e Tributação (IBPT), constata que, para fazer frente às cobranças de diversos impostos, a população brasileira terá que trabalhar até o dia 29 de maio, ou seja, 149 dias no ano de 2021. O impacto é grande no bolso do contribuinte e representa 40,82% do rendimento médio brasileiro.

“Os dados representam o quanto a carga tributária brasileira é alta e impacta no dia a dia dos brasileiros. Vale destacar também que nesta terça-feira (25) é celebrado o Dia Nacional de Respeito ao Contribuinte, data que foi sancionada em 2010 e teve sua criação com base na edição de 2006 deste estudo, quando trabalhávamos 145 dias do ano só para pagar tributos”, destaca o IBPT.

Na pesquisa, foram levados em consideração impostos, taxas e contribuições exigidos pelos governos federal, estadual e municipal. O levantamento também considerou a diminuição das atividades econômicas do país, por conta do momento de pandemia, já que devido ao isolamento social, que se fez necessário, houve uma retração na produção e circulação de riquezas do país.

Desde o ano de 1986 é possível notar uma evolução, quase que constante, na quantidade de dias trabalhados para o pagamento de impostos. Mesmo com a pandemia, a média se mantém em alta neste ano, como explica o presidente executivo do IBPT, João Eloi Olenike.

“Apesar de termos diminuído em dois dias, em virtude da pandemia e a retração econômica causada em razão dessa, o brasileiro ainda trabalha muitos dias do ano só para pagar tributos sobre a renda, o patrimônio e consumo. Além disso, tem que pagar por serviços particulares para suprir a ineficiência governamental, no que diz respeito ao péssimo retorno da arrecadação em termos de qualidade e quantidade, na oferta dos serviços públicos para a população”, ressaltou.

Veja os números dos últimos anos.

Ano | Número de dias trabalhados para pagar tributos | Meses

1986 82 2 meses e 22 dias

1987 74 2 meses e 14 dias

1988 73 2 meses e 13 dias

1989 81 2 meses e 21 dias

1990 109 3 meses e 19 dias

1991 90 3 meses

1992 93 3 meses e 3 dias

1993 92 3 meses e 2 dias

1994 104 3 meses e 14 dias

1995 106 3 meses e 16 dias

1996 100 3 meses e 10 dias

1997 100 3 meses e 10 dias

1998 107 3 meses e 17 dias

1999 115 3 meses e 25 dias

2000 121 4 meses e 1 dia

2001 130 4 meses e 10 dias

2002 133 4 meses e 13 dias

2003 135 4 meses e 15 dias

2004 138 4 meses e 18 dias

2005 140 4 meses e 20 dias

2006 145 4 meses e 25 dias

2007 146 4 meses e 26 dias

2008 148 4 meses e 28 dias

2009 147 4 meses e 27 dias

2010 148 4 meses e 28 dias

2011 149 4 meses e 29 dias

2012 150 4 meses e 30 dias

2013 150 4 meses e 30 dias

2014 151 5 meses

2015 151 5 meses

2016 153 5 meses e um dia

2017 153 5 meses e dois dias

2018 153 5 meses e dois dias

2019 153 5 meses e dois dias

2020 151 4 meses e 30 dias

2021 149 4 meses e 29 dias

A média dos dias trabalhados para pagar tributos por década também apresentou um aumento substancial. “Hoje se trabalha quase o dobro do que se trabalhava na década de 70, para pagar a tributação. É uma evolução constante, em 1970 eram 76 dias, já em 2000 alcançamos uma média de 138 dias e agora, na década de 2020, estamos com 151 dias trabalhados para pagar tributos”, destacou o presidente executivo do IBPT.

Percentual para o pagamento de tributos

Os dados do IBPT trazem também uma análise sobre o percentual do valor do salário que o contribuinte precisa destinar ao pagamento de tributos. Em 2021 este percentual passou dos 40%, como pode ser visto na tabela:

Ano | Percentual do valor para pagar tributos

2003 36,98%

2004 37,81%

2005 38,35%

2006 39,72%

2007 40,01%

2008 40,51%

2009 40,15

2010 40,54%

2011 40,82%

2012 40,98%

2013 41,10%

2014 41,37%

2015 41,37%

2016 41,80%

2017 41,80%

2018 41,80%

2019 41,80%

2020 41,25%

2021 40,82%

Comparativo com outros países

O estudo também apresenta um comparativo entre o Brasil e outros países, em relação aos dias trabalhados para pagar tributos. Para avaliar os demais países foi considerada a base de dados mais recente, ou seja, de 2019, da Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Dentre os países analisados, o Brasil ocupa a 9ª posição, como pode ser visto na tabela a seguir:

Países | Número de dias trabalhados para pagar tributos

Dinamarca 179 Dias

Bélgica 171 Dias

França 163 Dias

Finlândia 159 Dias

Noruega 159 Dias

Áustria 158 Dias

Suécia 156 Dias

Itália 156 Dias

Brasil (2021) 149 Dias

Alemanha 148 Dias

Islândia 147 Dias

Eslovênia 143 Dias

Hungria 143 Dias

Reino Unido 142 dias

Espanha 136 Dias

Argentina 136 Dias

Israel 134 Dias

Nova Zelândia 126 dias

Canadá 117 Dias

Irlanda 112 Dias

México 108 Dias

Japão 103 Dias

Suiça 99 Dias

Coréia 98 Dias

Uruguai 84 Dias

Estados Unidos 74 dias

Chile 68 Dias

Confirmada nova dança das cadeiras no Ministério da Economia

Gustavo Guimarães substituirá Pedro Calhman de Miranda na Secap, que deixa o cargo “por motivos pessoais”. E Gildenora Milhomem, atual subsecretária de Contabilidade Pública do Tesouro Nacional, será secretária-adjunta na Secretaria Especial de Fazenda

Foto: IDP

O Ministério da Economia informou que o secretário de Avaliação, Planejamento, Energia e Loteria (Secap), Pedro Calhman de Miranda, está deixando o cargo, por razões pessoais. Ele será substituído pelo atual secretário-adjunto da Secretaria Especial de Fazenda, Gustavo José de Guimarães e Souza.

As trocas têm sido constantes na pasta e, na maioria dos casos, por embates técnicos ou políticos com o governo de Jair Bolsonaro. As últimas ocorreram em abril, quando Otávio Ladeira, que era secretário-adjunto do Tesouro Nacional, assumiu cargo de subsecretário da Dívida Pública, no lugar de José Franco, que foi para o Banco Mundial, na função de Especialista em Dívida Sênior.

Naquele momento, Bruno Funchal, ex-secretário do Tesouro Nacional também se despede e foi para a Secretaria Especial de Fazenda do Ministério da Economia, deixada por Waldery Rodrigues, depois de divergências com o Planalto sobre a composição do Orçamento de 2021.

Quem são

Servidor de carreira do Banco Central do Brasil (BCB), Pedro Calhman foi convidado a integrar a equipe do Ministério da Economia – então Ministério da Fazenda – em agosto de 2016, como subsecretário da Secretaria de Acompanhamento Econômico (SEAE). Em janeiro de 2019, ele assumiu a Subsecretaria de Política Microeconômica e Financiamento de Infraestrutura da Secretaria de Política Econômica (SPE). Desde agosto do ano passado ocupava o cargo de secretário da SECAP.

Gustavo Guimarães, doutor em economia pela Universidade de Brasília com estágio doutoral na Columbia University, também é servidor de carreira do BCB. Ele foi convidado para trabalhar no extinto Ministério da Fazenda, hoje Economia, em agosto de 2016 e é secretário-adjunto da Secretaria Especial de Fazenda desde junho de 2020.

Em lugar de Guimarães, assume o cargo de secretária-adjunta da Secretaria Especial de Fazenda, a atual subsecretária de Contabilidade Pública do Tesouro Nacional, Gildenora Batista Dantas Milhomem. Gildenora é Auditora Federal de Finanças e Controle da Secretaria do Tesouro Nacional, contadora e especialista em administração pública, estava desde 2010 como secretária-geral de Administração da AGU, quando foi convidada a retornar ao Tesouro para assumir o cargo de subsecretária de Contabilidade Pública, no qual está desde junho de 2015.

E para o cargo de subsecretário de contabilidade pública do Tesouro foi nomeado o atual coordenador-geral de Contabilidade da União, Heriberto Henrique Vilela do Nascimento. Heriberto é Auditor Federal de Finanças e Controle, contador, especialista em contabilidade pública e em gestão pública, tendo 14 anos de experiência na área.

“O Ministério da Economia agradece Pedro Calhman pelo relevante trabalho conduzido ao longo de todos esses anos e deseja sucesso a Gustavo Guimarães, Gildenora Milhomem e Heriberto Nascimento em seu novos cargos”, assinala o órgão.