Autor: Vera Batista

Sistema de bloqueio para ligações de oferta de bancos começa a valer

Conjunto de regras inclui sistema de bloqueio de ligações para clientes que não queiram receber ofertas do produto e a criação de uma base de dados para monitoramento de reclamações pela oferta inadequada. Os bancos que não aplicarem medidas contra o correspondente que praticar alguma infração poderão ser multados por conduta omissiva, com multa de R$ 45 mil até R$ 1 milhão. Os valores arrecadados serão aplicados em projetos de educação financeira

Começa a valer a partir desta quinta-feira (2/1) o Sistema de Autorregulação de Operações de Empréstimo Pessoal e Cartão de Crédito com Pagamento Mediante Consignação. Desenvolvido em parceria entre a Federação Brasileira de Bancos (Febraban) e a Associação Brasileira de Bancos (ABBC), o sistema reúne 31 instituições que representam cerca de 98% do volume da carteira de crédito consignado em todo o país. Uma das inovações do novo conjunto de regras é o sistema de bloqueio para os clientes bancários que não queiram receber ligações de oferta do produto, destaca a Febraban.

O site “Não me Perturbe”, que já tinha a participação de empresas de telecomunicações, passa a contar com a adesão dos bancos que fazem parte da autorregulação e pode ser acessado em www.naomeperturbe.com.br. Trinta dias após o cadastro do telefone fixo ou móvel no sistema “Não me Perturbe”, tanto os bancos quanto os correspondentes por eles contratados não poderão fazer nenhuma oferta de operação de crédito consignado. O bloqueio valerá por um ano e o cliente poderá escolher se bloqueia instituições financeiras específicas, ou, ainda, todo um segmento — o setor bancário e/ou telecomunicações.

No site da Autorregulação Bancária (http://www.autorregulacaobancaria.com.br/), o cliente também encontrará um link com informações do sistema de bloqueio, e o redirecionamento para o site do “Não me Perturbe”, além de todas as informações sobre a nova Autorregulação do Crédito Consignado. “O objetivo da Autorregulação do Crédito Consignado é aumentar a proteção dos consumidores e aperfeiçoar a oferta de crédito consignado no país, uma importante modalidade de crédito e ferramenta de inclusão financeira, com custos mais reduzidos em relação a outras linhas de crédito”, afirma Amaury Oliva, diretor de Autorregulação da Febraban. “O sistema também tem medidas voltadas à transparência, combate ao assédio comercial e qualificação de correspondentes”, acrescenta.

Monitoramento

Além do sistema de bloqueio para ligações indesejadas, a Autorregulação do Crédito Consignado prevê a criação de uma base de dados para o monitoramento de reclamações motivadas pela oferta inadequada do produto, que reunirá queixas vindas dos canais internos das instituições financeiras, do Banco Central e da plataforma consumidor.gov. O indicador levará em conta o número de reclamações em relação ao volume da carteira de empréstimos.

Também serão consideradas as ações judiciais decorrentes da atuação dos correspondentes das instituições financeiras, e uma consultoria independente fará um mapeamento que levará em conta questões de governança e gestão de dados. Os itens, reunidos, irão gerar um indicador de qualidade do correspondente.

Segundo Oliva, o monitoramento começa agora em janeiro, as informações serão consolidadas pela Febraban e pela ABBC, e os dados estarão disponíveis ao público a partir de fevereiro. “Teremos um termômetro de qualidade da atuação do correspondente, e com base no indicador de reclamações, os bancos irão adotar medidas administrativas, que vão desde advertência, suspensão, até o fim do relacionamento com o correspondente”, diz.

De acordo com o executivo, os bancos que não aplicarem medidas contra o correspondente que praticar alguma infração poderão ser multados por conduta omissiva, e os valores das penalidades variam de R$ 45 mil até R$ 1 milhão. Os valores arrecadados serão destinados a projetos de educação financeira.

Portabilidade e envio de informações

Outra importante medida da nova Autorregulação para coibir o assédio na oferta do produto ao consumidor diz respeito à portabilidade de operações de crédito consignado. Agora, as instituições financeiras não remunerarão mais correspondentes pela portabilidade da operação de crédito consignado ou pelo refinanciamento dela antes de 360 dias, contados da data do negócio.

Antes da entrada em vigor da Autorregulação, o correspondente era remunerado a cada operação portada, independentemente do prazo. Para a Febraban e a ABBC, a medida é importante para evitar o rodízio desses contratos nas instituições financeiras, ação que muitas vezes levava à extensão dos acordos, trazendo consequências desfavoráveis ao cliente.

O novo sistema também prevê que os bancos deverão enviar aos consumidores, em até 5 dias contados da data de liberação do crédito ao cliente, as seguintes informações mínimas relativas à operação: identificação da instituição financeira contratante; data e número do contrato; canais de relacionamento da instituição financeira; valor do empréstimo contratado pelo consumidor; e quantidade e valor de parcelas.

Outra medida de destaque da Autorregulação será a exigência de certificação de todos os integrantes da equipe do correspondente que se relacionam com o cliente durante a contratação do crédito consignado. Atualmente, o Banco Central exige que os correspondentes tenham pelo menos uma pessoa certificada. “O fortalecimento da capacitação e certificação dos correspondentes também contribuirá para o aperfeiçoamento da qualidade da oferta e da contratação do consignado”, destaca Oliva.

A adesão à Autorregulação foi voluntária por parte dos bancos. Participam do sistema as seguintes instituições: Agibank, Banco Alfa e Financeira Alfa S.A., Banco BMG, Banco Cetelem, Banco Daycoval, Banco Digio, Banco do Brasil, Banco do Nordeste, Banco Estrela Mineira, Banco Inter, Banco Mercantil e Mercantil Financeira, Bancoob, Banco Pan, Banrisul, Barigui, Bradesco e Bradesco Financiamentos, BRB – Banco de Brasília, BV Financeira, Caixa, CCB Brasil, Facta Financeira, Itaú Unibanco e Itaú Consignado S.A., Paraná Banco, Safra, Santander e Olé Bonsucesso, e Sicred.

A Lei nº 13.964, de 24 de dezembro de 2019, publicada no dia exato das comemorações de Natal, de acordo com a Associação dos Magistrados Brasileiros (AMB), vai exigir aumento de custos aos cofres públicos – medida que contraria as pretensões de ajuste fiscal da equipe econômica – e também novos concursos públicos para abrir espaço para pelo menos dois magistrados em cada comarca

“A AMB manifestou preocupação quanto à sanção desse instituto nos termos em que pretendido pelo Projeto de Lei 6.341/2019, sobretudo em virtude dos custos relacionados à sua implementação e operacionalização, afirmando em seu pedido de veto o potencial prejuízo à efetividade da jurisdição penal”, destaca a entidade.

Veja a nota:

“A Associação dos Magistrados Brasileiros (AMB), entidade que representa a Magistratura estadual, federal, trabalhista e militar em âmbito nacional, externa sua irresignação à sanção do instituto “juiz de garantias”, previsto no PL 6.341/2019.

A Lei nº 13.964, de 24 de dezembro de 2019, publicada nessa terça-feira (24) altera a legislação penal e processual penal, e traz dentre suas inovações, a figura do “juiz de garantias”. De acordo com a nova lei, em toda persecução penal atuarão, ao menos, dois magistrados: um dedicado à fase de investigação e o outro à fase do processo judicial.

A AMB manifestou preocupação quanto à sanção desse instituto nos termos em que pretendido pelo Projeto de Lei 6.341/2019, sobretudo em virtude dos custos relacionados à sua implementação e operacionalização, afirmando em seu pedido de veto o potencial prejuízo à efetividade da jurisdição penal.

A Magistratura tem ciência do seu papel institucional e do seu compromisso com o Estado Democrático de Direito, e no modelo atual, os magistrados já atuam de forma a controlar a legalidade do procedimento inquisitivo e salvaguardar os direitos e garantias fundamentais.

Além disso, a implementação do instituto “juiz de garantias” depende da criação e provimento de mais cargos na Magistratura, o que não pode ser feito em exíguos trinta dias, prazo da entrada em vigor da lei. A instituição do “juiz de garantias” demanda o provimento de, ao menos, mais um cargo de magistrado para cada comarca — isso pressupondo que um único magistrado seria suficiente para conduzir todas as investigações criminais afetas à competência daquela unidade judiciária, o que impacta de forma muito negativa todos os tribunais do País, estaduais e federais.

O Conselho Nacional de Justiça (CNJ), por meio da Nota Técnica nº 10, de 17 de agosto de 2010, já se manifestou sobre o tema e reforça a tese a respeito da impossibilidade operacional de implantação do “juiz de garantias”.

A AMB sempre priorizou o diálogo com parlamentares sobre a matéria, e formalizou pedido de veto ao presidente da República, Jair Bolsonaro, por entender necessário resguardar a efetividade da jurisdição penal. Suplantada tais fases, cumpre-nos buscar a via judicial, diante de inconstitucionalidades da referida norma legal, inclusive apontadas no Parecer n. 01517/2019/CONJUR-MJSP/CGU/AGU.

A AMB buscará a Suprema Corte, na certeza de que as inconstitucionalidades existentes na Lei nº 13.964, quanto ao “juiz de garantias”, serão extirpadas por violar o pacto federativo e a autonomia dos tribunais.

Renata Gil

Presidente da AMB”

“O Poder Judiciário tem deferido ações do tipo a aposentados que acumularam ao menos 15 anos de novos recolhimentos previdenciários e, agora, o Supremo marcou para a data de 6 de fevereiro de 2020 julgamento para decidir de vez se o direito à reaposentação deve ser concedido.”

João Badari*

Imagine o caso de Otávio, um aposentado pelo Instituto Nacional do Seguro Social (INSS), que recebeu a sua aposentadoria aos 50 anos e que seguiu no mercado de trabalho para sobreviver, devido ao valor do benefício ser insuficiente para a sua subsistência. Hoje, aos 65 anos e ganhando bem melhor, ele seguiu também sofrendo descontos para a Previdência Social em suas remunerações. Apesar disso, não pode contar mais com benefícios previdenciários como o auxílio-doença, já que está aposentado.

Entretanto, se Otávio ainda é alvo de descontos em seus salários, que são compulsórios, por que não pode utilizar o acumulado em mais 15 novos anos de trabalho para se aposentar novamente? Agora que tem feito contribuições previdenciárias em valores mais altos, porque tais valores que entram no caixa do INSS não podem retornar para o aposentado?

Tais questionamentos têm motivado diversas ações na Justiça que pedem o direito à chamada reaposentação, ou seja, o direito de abrir mão de sua aposentadoria e solicitar um novo benefício. A reaposentação difere-se da desaposentação, opção já considerada inconstitucional pelo Supremo Tribunal Federal (STF) em 2016 e na qual o benefício do aposentado é recalculado, ao invés de se abrir mão do antigo benefício e solicitar um novo somente com base nas contribuições mais recentes.

O Poder Judiciário tem deferido ações do tipo a aposentados que acumularam ao menos 15 anos de novos recolhimentos previdenciários e, agora, o Supremo marcou para a data de 6 de fevereiro de 2020 julgamento para decidir de vez se o direito à reaposentação deve ser concedido.

O STF acertará se apresentar o entendimento de que aposentados não devem “perder” as contribuições realizadas após a sua aposentadoria. Contudo, é preciso que o segurado tenha calma e verifique se possui de fato o direito de exigir o novo benefício, algo que se tornou ainda mais difícil com a reforma da Previdência recém-aprovada. Ainda é preciso calcular se vale a pena mesmo abrir mão do atual benefício.

Em uma simples estimativa, a cada 10 casos de aposentados que possuiam o direito de ingressar com a ação, agora com a nova fórmula de cálculo apenas 3 possuem realmente o direito de exigir o novo benefício. Uma ação que já era “rara” de ser ajuizada agora se tornou ainda mais.

É necessário que haja ao menos 15 anos de contribuições previdenciárias após a aposentadoria recebida além do fato de que, com as alterações recentes no sistema previdenciário, é necessário que homens atinjam uma idade mínima de 65 anos para se aposentar e, mulheres, que atinjam 62 anos. É o caso do Otávio, mas não o de todos os aposentados que sonham em receber um valor maior de aposentadoria para sobreviver.

No caso dos aposentados que estavam na iminência de alcançar novamente os critérios para se aposentar, conforme as regras anteriores à reforma da Previdência, ainda é possível se enquadrar em uma das regras de transição previstas na reforma previdenciária.

Contudo, de nada adianta possuir o direito à reaposentação e não valer a pena solicitar um novo benefício. Para ser vantajoso, é necessário que a média das novas contribuições seja superior à média calculada na aposentadoria antiga. Vale lembrar que a reforma da Previdência retirou do cálculo a exclusão das 20% menores contribuições ocorridas após julho de 1994, algo que permitia que o valor do benefício fosse mais alto. O cálculo da aposentadoria também passa a se iniciar com um coeficiente de 60%, sobre o qual é adicionado 2% para cada ano contribuído após os 20 anos de trabalho, no caso do homem, e 15 anos, no caso da mulher.

Uma nota variável ainda deve ser incluída no importante planejamento previdenciário: as regras de cálculo podem mudar caso seja aprovada a Proposta de Emenda à Constituição (PEC) 133/2019 na Câmara dos Deputados, que inclui novas mudanças na aposentadoria, que foram deixadas para análise posterior com o intuito de acelerar a aprovação da reforma da Previdência.

A também conhecida como “PEC Paralela” propõe a criação de uma nova regra de transição de cinco anos para segurados de modo que, até 2022, seriam consideradas ainda no cálculo apenas 80% das maiores contribuições. De 2022 a 2025, passariam a ser consideradas as 90% maiores contribuições e, apenas a partir de 2025, retornaria a inclusão de todos os salários.

Como se vê, ainda que o Supremo Tribunal Federal faça justiça aos aposentados e garanta o direito à reaposentação, está indefinido em meio a quais regras esse direito será aplicado.

Aposentados devem acompanhar as decisões no Judiciário, ler notícias sobre o assunto, buscar auxílio jurídico caso julguem necessário e lembrar-se que a cautela é fundamental. De nada adianta solicitar um benefício ao qual não se tenha direito ou que não valha a pena financeiramente.

Os aposentados merecem as melhores condições de subsistência após anos trabalho. Tais anos de esforços que muitas vezes se seguem mesmo depois da já tão esperada, e às vezes insuficiente, aposentadoria.

*João Badari – advogado especialista em Direito Previdenciário e sócio do escritório Aith, Badari e Luchin Advogados

Dos 60 milhões de domicílios urbanos no Brasil, cerca de 30 milhões estão com algum tipo de irregularidade – o equivalente a 50% de todos os imóveis do país. Os dados do Ministério do Desenvolvimento Regional mostram que muito ainda precisa ser feito para garantir o direito de propriedade aos brasileiros. Os serviços dos cartórios agora estão integrados no portal www.registrodeimoveis.org.br

E para deixar esse processo mais simples, entidades representativas do registro de imóveis de todo o país se reuniram para criar o Colégio do Registro de Imóveis do Brasil (CORI-BR). A entidade tem por objetivo promover e coordenar o intercâmbio de experiências e tecnologias, a uniformização de processos e o fomento da regularização fundiária.

“Além desses objetivos, o Cori-BR tem, sobretudo, a missão de contribuir com a melhoria do ambiente de negócios no país. Tanto que já disponibiliza dados e estatísticas sobre o mercado imobiliário brasileiro no portal www.registrodeimoveis.org.br”, informa a nota da assessoria de imprensa.

Outro ponto importante deste portal é que os serviços prestados eletronicamente pelos Cartórios de Registro de Imóveis dos estados agora serão integrados, trazendo praticidade tanto para os associados, que precisam de agilidade na consulta dos dados, quanto para o público geral, que pode realizar serviços sem precisar de se dirigir para as unidades físicas.

Nele é possível tirar certidão digital, fazer matrícula online, pesquisar bens, entre outros serviços.

Já integram o CORI-BR os seguintes estados: Acre, Amazonas, Bahia, Ceará, Espírito Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Rondônia, Santa Catarina, São Paulo, Sergipe e Tocantins.

Em cinco anos, preço médio da refeição fora de casa subiu 27,33%

Reajuste real foi de R$ 7,58, de acordo com indicadores da Pesquisa +Valor. Centro-Oeste e Sul foram as regiões com o maior incremento nos preços, com variações de 34,76% e 32,99%, respectivamente

O valor médio gasto pelo brasileiro no almoço cresceu em 27,33% nos últimos cinco anos, passando de R$ 27,36, em 2014, para R$ 34,84, em 2018, segundo levantamento da Ticket, marca pioneira no setor de benefícios de refeição e alimentação da Edenred Brasil, com base nos indicadores da Pesquisa +Valor.

“O levantamento é fundamental para que as empresas possam avaliar seus indicadores próprios relacionados ao benefício da alimentação. A Ticket está, há mais de 40 anos, comprometida com iniciativas que visam o bem-estar e a melhora da qualidade de vida e saúde dos trabalhadores. Mais do que oferecer soluções transacionais para empresas, empregados e comerciantes, temos como objetivo incentivar a qualidade na alimentação por meio da oferta de ferramentas que contribuem para a introdução da alimentação equilibrada e de outros hábitos saudáveis no dia a dia”, avalia Felipe Gomes, Diretor-Geral da Ticket.

O período em que o crescimento se deu de maneira mais acentuada foi no triênio 2015-2017. Este padrão de crescimento se repetiu regionalmente e Centro-Oeste e Sul foram as regiões com o maior incremento nos preços. A diferença entre a região com o menor e aquela com o maior índice de elevação dos preços é de 13,71 pontos percentuais.

O Nordeste foi a região que registrou a menor evolução percentual do preço médio da refeição nos últimos cinco anos. A diferença nos valores cobrados foi de R$ 5,68, passando de R$ 26,98, em 2014, para R$ 32,66 em 2018, com um reajuste real de 21,05%.

O Centro-Oeste, por sua vez, é a região com a maior variação: 34,76% nos últimos cinco anos, com os preços passando de R$ 26,09 para R$ 35,16, ou seja, uma diferença de R$ 9,07 no custo médio, na região. No caso do Sul, o aumento real nos preços foi de 32,99%, passando de R$ 25,70 para R$ 33,78.

No Sudeste, o custo da refeição fora de casa ficou R$ 7,96 mais cara, passando de R$ 27,76 para R$35,72, com um aumento real de 28,67%; e no Norte, almoçar fora de casa sofreu um aumento de 29,22%, passando de R$26,11 para R$ 33,74.

O Ministério da Educação (MEC) informa que Karine Silva dos Santos é a nova presidente do Fundo Nacional de Desenvolvimento da Educação (FNDE). Ela substitui Rodrigo Sérgio Dias. A escolha do nome se deu pelo perfil técnico., de acordo com o ministério

A servidora pública concursada do próprio FNDE já atuou em diversos cargos de chefia importantes no órgão, desde 2009, como, por exemplo, na coordenação do Programa Nacional de Alimentação Escolar. Nos últimos seis meses, estava à frente da Diretoria de Ações Educacionais (Dirae).

Karine assume a presidência em substituição a Rodrigo Sérgio Dias. Também deixam os cargos Guilherme Arthur Botelho Victorio Cerioni (chefe de gabinete) e Gilvan Silva Batista (diretor Financeiro).

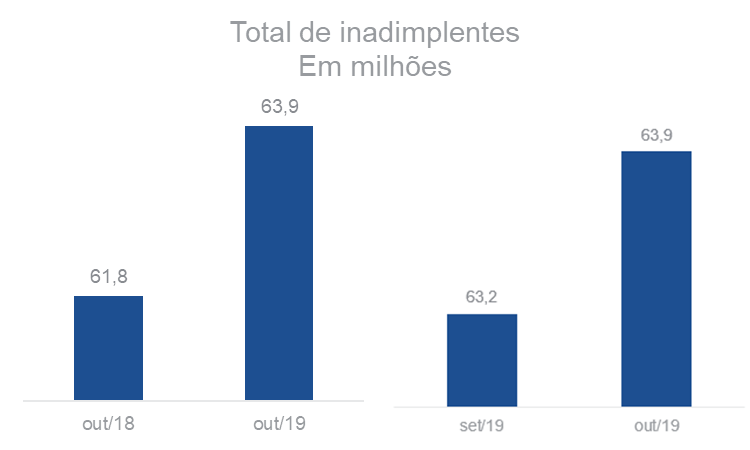

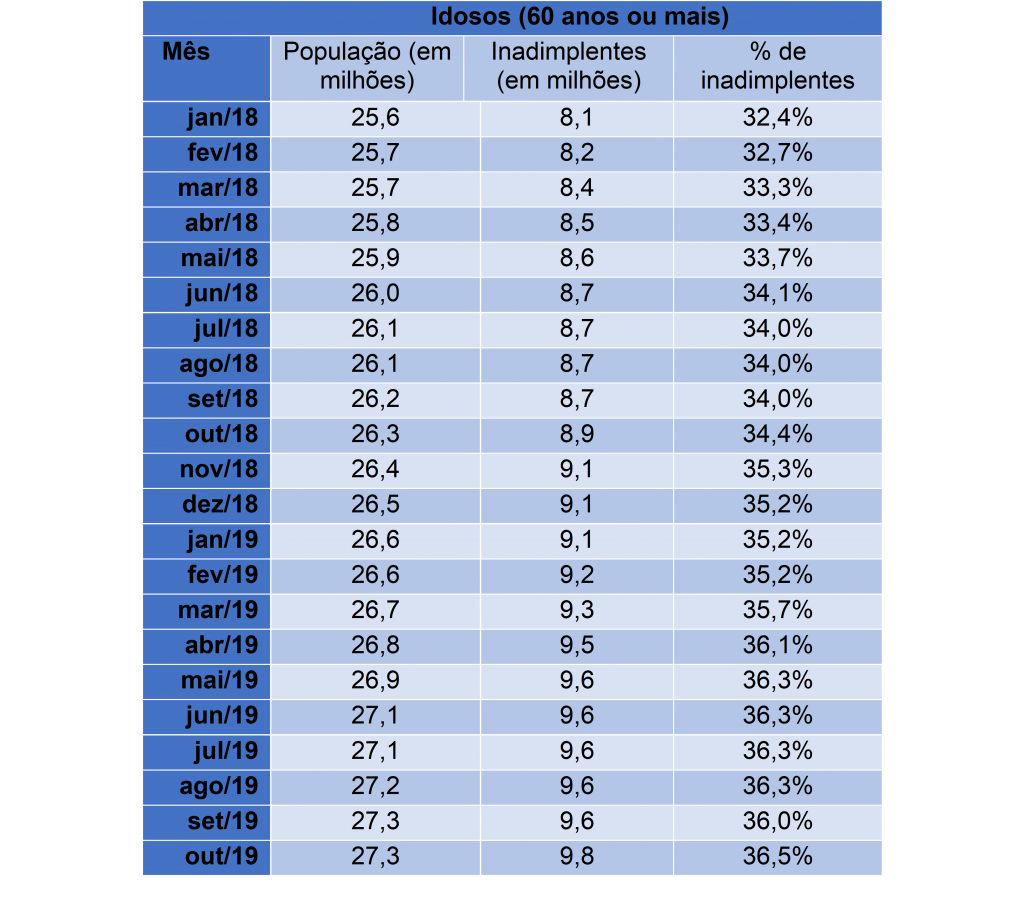

900 mil novos idosos ficaram inadimplentes em um ano, diz Serasa Experian

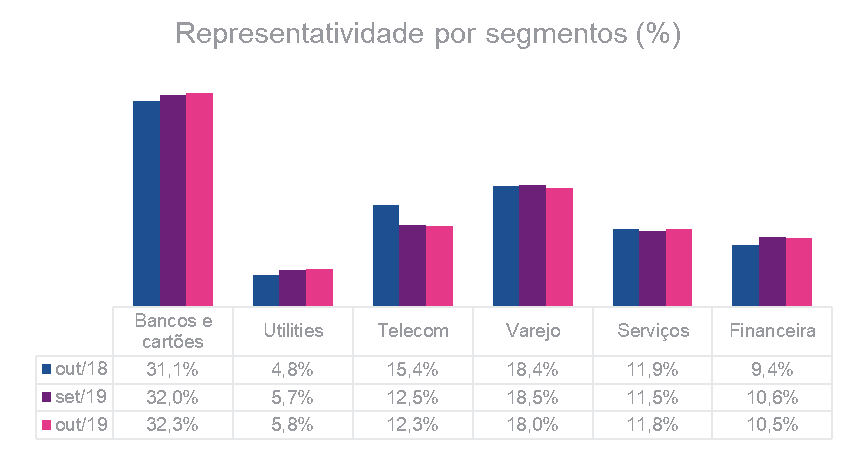

Essa faixa etária foi a que mais cresceu em 2019. Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom.

Entre todas as faixas etárias, a inadimplência das pessoas com mais de 60 anos foi a que mais cresceu em 2019. De outubro de 2018 a outubro de deste ano, 900 mil novos idosos deixaram de pagar suas contas, ou seja, um aumento de 10,1% no período, atingindo 9,8 milhões de inadimplentes. A alta do índice geral neste mesmo intervalo foi de 3,4%. Em outubro deste ano, havia 63,9 milhões de consumidores com as contas atrasadas e não pagas, representando 40,9% da população adulta.

“A concessão de crédito no Brasil depende principalmente do score de crédito, uma pontuação que avalia o comportamento financeiro destas pessoas. Os idosos aposentados costumam ter mais facilidade para conseguir empréstimos por conta da aposentadoria e do histórico de pagamentos, muito mais longo do que dos mais novos. A expectativa é que, com o Cadastro Positivo, as demais faixas também passem a ter mais acesso graças ao forte impacto que os novos dados terão na pontuação de crédito”, comenta o economista da Serasa Experian, Luiz Rabi.

Uma pesquisa recente da Serasa Experian revelou que os entrevistados acima de 40 anos são os que menos afirmam já ter verificado o score – 60,1% das pessoas nesta faixa. Já nas demais, 79,4% daqueles entre 18 e 29 anos e 77,3% dos entre 30 e 39 anos dizem já ter visto sua pontuação de crédito.

Representatividade de bancos e cartões continua alta

Os bancos e cartões continuam concentrando o maior volume de dívidas, 32,3%, um aumento de 0,3 ponto percentual com relação a setembro de 2019. O Varejo aparece na sequência, seguido por Telecom. Confira abaixo:

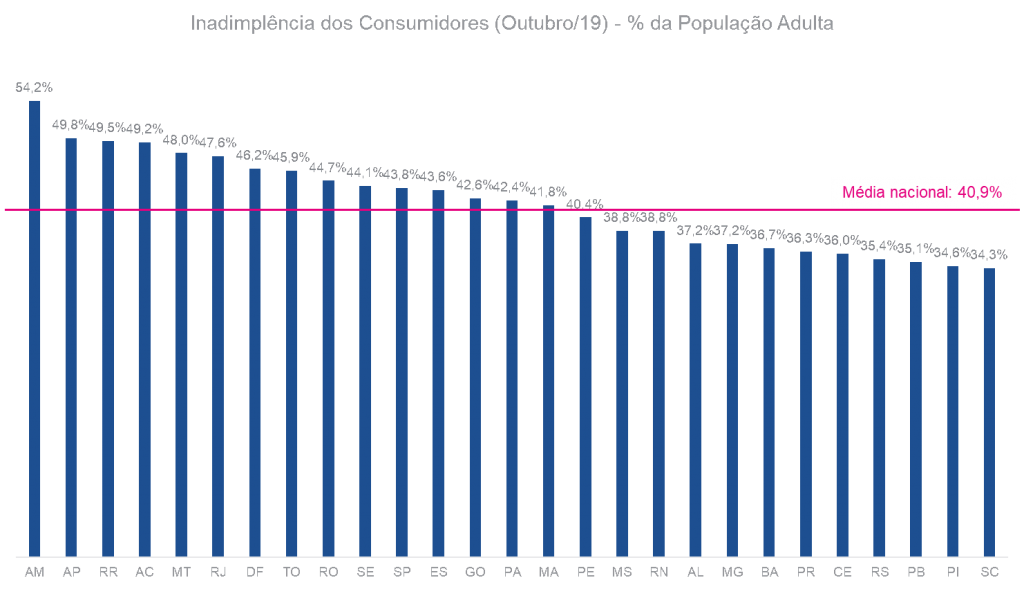

Mais da metade da população do Amazonas está inadimplente

O Amazonas é o Estado com maior porcentagem da população com contas atrasadas, o único acima de 50% – 54,2%. Amapá e Roraima aparecem na sequência, fazendo com que todos os Estados da região Norte tenham inadimplência acima da média nacional, que é de 40,9%. Confira abaixo:

Serasa Score

O Serasa Score é a pontuação de crédito do brasileiro. É uma importante ferramenta que tem como objetivo auxiliar o processo de tomada de decisão de concessão de crédito e realização de negócios. O Serasa Score indica, por meio de uma pontuação que vai de 0 e 1.000, qual a chance de determinado perfil de consumidores pagar as suas contas em dia nos próximos 12 meses. Saiba mais em: www.serasaconsumidor.com.br/score/

Justiça do Rio de Janeiro suspende homologação do resultado da alteração estatutária da Cassi

A juíza Fernanda Rosado de Souza, substituta da 47% Vara Cível do Estado do Rio de Janeiro, determinou a suspensão provisória da última reforma estatutária da Cassi, fundo de aposentadoria dos funcionários da Caixa Econômica Federal, até que sejam apuradas as condições em que a alteração aconteceu, no mês de novembro. Entre as irregularidades, foi apontado que, na contagem de votos, os nulos não foram considerados. Por incapacidade técnica dos gestores, entidade de previdência complementar chegou a ter prejuízo de mais de R$ 910 milhões

De acordo com a magistrada, a Cassi feriu o art. 73 do Estatuto Social, no item que determina que, na contagem de votos, devem ser computados os votos nulos, excluindo-se apenas os brancos. “A diretoria, ao que parece, justificou a nova interpretação conferida ao artigo (v. nota de esclarecimento copiada às fls. 188) em posicionamento do TSE que, em princípio, não se

estende à situação em questão. De todo modo, se havia controvérsia sobre a correta interpretação a ser conferida à norma, a providência correta seria alterá-la na via adequada, de forma regular, não realizar as eleições já aplicando um novo entendimento que não foi devidamente submetido à coletividade”, destacou o juíza Fernanda Rosado de Souza.

O pedido de tutela de urgência foi feito pela Associação Nacional Viva Funci para anular o resultado de consulta da Cassi no período de 18 de novembro a 28 de novembro de 2019. A Cassi argumentou que aquele forma de contagem de voto seria o único meio de cumprir sua função de garantir e preservar os direitos dos associados. Porém, de acordo com a Viva Funci, os associados foram “iludidos sobre a necessidade de realização de reforma estatutária que, em verdade, suprime diversos dos seus direitos e foi, além disso, realizada por meio de contagem irregular de votos, em violação ao art. 73 do Estatuto Social”.

A Viva Funci informou que, em síntese, desde que a Cassi foi retirada da área de Recursos Humanos do Banco do Brasil, e se tornou autogestão, passou a enfrentar problemas decorrentes de direção sem capacitação técnica, que cometeu diversas irregularidades, situação agravada a partir de 2015, com perda gradativa de a reserva financeira, “o que foi atestado pela Consultora

Accentures, que avaliou a instituição em dezembro de 2017 e diagnosticou severa incapacitação dos dirigentes eleitos, cuja atuação chegou a gerar prejuízo de R$ 910.000.000,00, retirando, além disso, direitos garantidos pelo Estatuto Social aos associados”. Fatos que levaram à intervenção da Agência Nacional de Saúde (ANS)

No histórico apresentado à juíza, a Viva Funci destaca que, em junho de 2018, a nova diretoria eleita deu posse a um grupo de auditores aposentados que tentou fazer alterações estatutárias retirando vários direitos (diminuição da idade de dependentes, renúncia à paridade contributiva, entre outros), proposta que foi rejeitada por duas vezes. No entanto, em maio de 2019, a diretoria apresentou nova proposta de reforma, dessa vez aprovada, mas de forma irregular, “porque violado o critério de contagem de votos previsto no art. 73 do Estatuto Social, que determinava a desconsideração somente dos votos brancos, mas não dos nulos, que deveriam ser computados e não o foram”.

Esse recurso de contagem equivocada de votos aconteceu, de acordo com a denúncia, antes da data estabelecida pela própria Cassi (dezembro de 2019) para equilibrar sua situação financeira. Mas, a Caixa de Assistência voltou a registrar prejuízo, “de modo que, a pretexto de minimizá-los, a diretoria realizou as referidas consultas para implementar a reforma estatutária alvo da impugnação, realizada em novembro de 2019”.

Advogado-geral: servidores não têm direito a correção anual de salários

O advogado-geral da União, André Luiz de Almeida Mendonça, lembrou que o Supremo Tribunal Federal (STF) já definiu que os reajustes somente serão possíveis quando houver orçamento para bancar a elevação dos gastos com a folha de pagamento

Ao apresentar o balanço de 2019 da Advocacia Geral da União (AGU), André Mendonça afirmou que ficou provado, pelo STF, que “não é obrigado dar aumento anualmente”. Explicou também Um dos pontos importantes na atuação do órgão foi evitar que o Executivo fosse obrigado a indenizar servidores públicos que não encaminhassem ao Congresso Nacional projeto de lei propondo revisão anual dos vencimentos. Os dados do relatório, a título de exemplo, mostrou que “um reajuste de apenas 1% da folha de pagamento da União (superior a R$ 355 bilhões anuais) retroativo a janeiro de 2018, causaria impacto econômico de R$ 1,64 bilhão”.

Outro ponto ressaltado foi a criação de uma força-tarefa para defender as mudanças nas regras da aposentadoria que tramitaram no Congresso Nacional e evitar empecilhos judicias. “Uma vez aprovada a emenda, a equipe passou a atuar nas ações movidas por associações de servidores contra a Nova Previdência. Até o momento, a AGU atua em seis processos que tramitam no STF”, divulgou a AGU.

O ministro, no entanto, foi tolerante com o pagamento de honorários de sucumbência para os advogados da União, com um custo que deve fechar o ano de 2019 de aproximadamente R$ 700 milhões, e já foi destacado pelos tribunais como “incompatível com a moralidade, democracia e razoabilidade”. “Eu adoraria que esse assunto seja definido o mais rápido possível no Supremo. É um tema que carece de resolução”, disse o AGU.

“Só que a discussão sobre essa temática, ela está sendo enfocada no sentido de algo que se poderia ou se seria bom pagar esse tipo de remuneração. Talvez para nós seja o o pior tipo de remuneração. Porque não se recebe no 13º salário, nas férias, só se recebe após três anos na AGU e quando se aposenta começa a ter redução. Após 10 anos, só se recebe 37% do valor”, ponderou.

Ele contou ainda que, desde quando começou a ser pago, em 2015, os honorários de sucumbência motivaram a classe. A evasão na carreira era de 50%, após dois anos de cada concurso. Atualmente, é de 2%, contou. “As pessoas saíam para juiz federal, procurador, servidor do Judiciário e até procurador de Estado. Porque a AGU tinha a menor remuneração de todas. Ainda continua abaixo”, destacou.

Questionado se não seria mais barato extinguir os honorários para uma carreira que inicia as atividades com salários acima de R$ 20 mil, que teve reajuste em quatro parcelas, a partir de 2016, e aumentar a remuneração do carreirão (80% dos servidores federais) que somente recebeu aumento em duas parcelas (2016,2017), Mendonça disse que o gasto com o benefício dos advogados tem impacto bem menor.

“O mesmo valor em termos de subsídio representaria ria mais de R$ 2 bilhões, em honorários, R$ 500 milhões, e sem 13º e férias, e sem a contraparte da União na aposentadoria. Para o Estado foi melhor”, contabilizou.

Improbidade

A ´previsão é de que ao final do ano tenham sido ajuizadas mais de 200 ações de improbidade administrativa para cobrar R$ 4,1 bilhões de autores de irregularidades, quase seis vezes mais que os R4 700 milhões cobrados em processos, em 2018, de acordo com o Balanço 2019 da AGU.

Ascema Nacional processa presidente da Embratur por calúnia aos servidores do ICMBio

Gilson Neto responsabilizou os servidores da Instituto Chico Mendes (ICMBio) pela falta de investimentos em Fernando de Noronha. A Associação dos Servidores Ambientais Federais (Ascema Nacional) considerou as observações desrespeitosas. A ação exige indenização de R$ 9 mil por danos morais coletivos. O valor será revertido integralmente a instituições de ensino do arquipélago e ao programa de voluntariado do ICMBio na ilha

Veja a nota:

“A Associação dos Servidores Ambientais Federais (Ascema Nacional), vem a público notificar que entrou com uma Ação Civil Pública (ACP) contra o senhor Gilson Neto, presidente do Instituto Brasileiro do Turismo (Embratur), em função das falas desrespeitosas e inverídicas contra servidores do ICMBio em Fernando de Noronha.

A ação desmente as ilações do presidente da Embratur, e busca indenização de R$ 9.000,00 por danos morais coletivos causados à honra e à imagem dos servidores públicos federais do ICMBio, especialmente àqueles lotados em Fernando de Noronha, a ser revertida integralmente para instituições de ensino do arquipélago e ao programa de voluntariado do ICMBio na ilha.

No último 25 de agosto, o presidente da Embratur, em missão internacional nos Estados Unidos, manifestou-se publicamente em evento promovido pela Embratur no qual proferiu diversas inverdades de forma jocosa e irresponsável com relação a questões ambientais, econômicas e sociais do arquipélago de Fernando de Noronha, colocando sob a responsabilidade dos servidores do ICMBio questões como a carência de energia renovável, a insuficiente captação de água do mar para dessalinização e proibição de voos noturnos na ilha. A fala gerou revolta entre servidores e na comunidade noronhense.

A Ascema Nacional considera que o fomento da atividade turística no Brasil precisa ser realizado com responsabilidade e ética. Mostrar os potenciais e a diversidade de possibilidades de desenvolver a atividade turística no exterior é muito importante, mentir e fazer acusações sem provas não ajuda nesse objetivo.

Não é desconstruindo a gestão ambiental pública que iremos impulsionar o turismo no país. Os servidores do ICMBio em Fernando de Noronha são responsáveis pela gestão do maior ativo econômico da ilha: o patrimônio ambiental, abrigo de belíssimas paisagens naturais e biodiversidade admirados no mundo inteiro. A Ascema destaca que respeitar a natureza e os servidores da área ambiental é o caminho para o desenvolvimento econômico sustentável.

Brasília/DF, 18 de dezembro de 2019

Diretoria Executiva”