Tag: operadoras

ANS define percentual negativo de reajuste para o período de maio de 2021 a abril de 2022. Medida vai beneficiar cerca de 8 milhões de usuários

Por decisão da diretoria colegiada, a Agência Nacional de Saúde Suplementar (ANS) definiu que os planos de saúde individuais ou familiares terão percentual de reajuste negativo no período de maio de 2021 a abril de 2022, pela primeira vez na história. O índice estabelecido é de -8,19% e reflete a queda das despesas assistenciais no setor, em 2020, em consequência da pandemia de covid-19. “Na prática, o percentual negativo resulta em redução na mensalidade e as operadoras são obrigadas a aplicar o índice, que não pode ser maior do que definido pela agência reguladora”, destaca a ANS.

A aprovação do percentual aconteceu em reunião de diretoria colegiada nesta quinta (8/07) e será publicada no Diário Oficial da União (DOU). O índice deve ser aplicado pela operadora a partir da data de aniversário do contrato, ou seja, no mês de contratação do plano. A base anual de incidência é de maio até abril do ano seguinte. “Para chegar ao índice, a ANS utilizou metodologia de cálculo que vem sendo aplicada desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA), desconsiderando o item Plano de Saúde”.

“O resultado do percentual obtido este ano confirma a robustez e a resiliência do modelo de cálculo do reajuste, que retrata os custos dos planos mesmo em um contexto atípico. Isso traduz uma forma justa de recomposição das receitas, gerando equilíbrio e um horizonte de sustentabilidade ao mercado, aliados a um mecanismo de incentivo à eficiência e melhor gestão das despesas assistenciais das operadoras”, destacou o diretor-presidente substituto da ANS, Rogério Scarabel.

Pandemia

Com as medidas protetivas para evitar a disseminação do vírus, em 2020, houve uma queda na procura por atendimentos que não eram urgentes. A aplicação dos índices efetivamente apurados (sejam negativos ou positivos) é necessária para assegurar que a relação contratual siga as regras pré-estabelecidas, mantendo o equilíbrio entre as partes, reafirma a ANS.

Atualmente, os planos de saúde individuais ou familiares médico-hospitalares regulamentados (contratados a partir de janeiro de 1999 ou adaptados à Lei nº 9.656/98) responde por 17% do total de beneficiários em planos de assistência médica, ou seja, cerca de 8 milhões de usuários, de acordo com dados de maio de 2021.

Informações do boleto

Os beneficiários de planos individuais devem ficar atentos aos seus boletos de pagamento e observar se o percentual de reajuste aplicado é igual ou inferior ao definido pela ANS e se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato. É importante lembrar, destaca a ANS, que as parcelas de recomposição dos reajustes suspensos no período de setembro a dezembro de 2020 continuam sendo aplicadas normalmente de acordo com o parcelamento determinado pela ANS. Isto é, as parcelas da recomposição não sofrerão o reajuste de 2021.

Reajustes negativos, embora não sejam comuns, são aplicados no setor de planos de saúde. No caso dos planos individuais, é a primeira vez que ocorre. Veja no gráfico abaixo o histórico dos percentuais aplicados desde 2000.

Despesas assistenciais em 2020

É importante destacar que a natureza dos custos do setor não é vinculada a um índice de preços, mas de valor. Ou seja, o custo final do plano de saúde é impactado por fatores como o aumento ou queda da frequência de uso do plano de saúde e a inclusão de novas tecnologias.

Ao longo de 2020, os gastos do setor com atendimento assistencial (eventos indenizáveis líquidos) oriundos de procedimentos como consultas, exames e internações, sofreram queda significativa comparado aos anos anteriores. Os dados estão disponíveis no Prisma Econômico-Financeiro da Saúde Suplementar, publicação divulgada trimestralmente pela ANS.

Confira no gráfico abaixo as despesas assistenciais ao lado das receitas de contraprestação do setor a cada trimestre, desde 2018:

Veja como é aplicado o reajuste

O índice de reajuste autorizado pela ANS pode ser aplicado somente a partir da data de aniversário de cada contrato. Para os contratos com aniversário em maio, junho, ou julho será permitida aplicação retroativa do reajuste, na forma prevista pela RN nº 171/2008.

Entenda como calcular o percentual de reajuste dos planos individuais ou familiares

Fruto de estudos da Agência ao longo dos últimos 10 anos e amplamente discutido com o setor e a sociedade, o Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), retirando-se deste último o subitem Plano de Saúde.

O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de natureza não assistenciais, como despesas administrativas. Na fórmula, o IVDA terá peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

A VDA é calculada com base nos dados das demonstrações contábeis e quantidade de beneficiários enviados pelas operadoras à ANS periodicamente. As bases utilizadas no cálculo são públicas, conferindo, assim, maior transparência e previsibilidade. “Este ano, além da publicação das bases de dados, a ANS está disponibilizando um caderno na linguagem R que documenta passo a passo o cálculo da variação das despesas assistenciais a ser utilizada no cálculo do percentual máximo de reajuste dos planos individuais ou familiares e permite a replicação do cálculo pelo público em geral”, destaca.

A VFE deduz a parcela da variação de despesas das operadoras que já é recomposta pela variação das mensalidades por mudança de faixa etária. Já o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais, transferindo para os consumidores a eficiência média do setor e evitando um modelo de repasse automático da variação de custos.

Assista ao vídeo sobre a metodologia de planos individuais ou familiares

Portabilidade de carências

Os consumidores têm o poder de escolha. Caso entendam que seu plano de saúde não está lhes atendendo adequadamente, podem optar pela portabilidade de carências para outra operadora. Para saber as opções disponíveis no mercado para contratação ou troca via portabilidade de carências, o interessado pode fazer comparações ao consultar o Guia ANS, no portal da Agência.

Para saber os requisitos para a realização da portabilidade de carências, incluindo as novidades implementadas pelas regras trazidas pela RN nº 438/18, confira aqui.

Em caso de dúvidas, os consumidores podem entrar em contato com a ANS por meio dos seguintes canais de atendimento:

- Disque ANS: 0800 701 9656

- Central de Atendimento ao Consumidor, no endereço eletrônico www.gov.br/ans

- Central de atendimento para deficientes auditivos: 0800 021 2105

Thiago Sena aponta cinco pontos que mais comprometem o indivíduo na análise de risco das operadoras, como doença pré-existente, prática de esportes radicais ou histórico familiar, entre outros

Foto: Nomadan.org

O especialista em planejamento de proteção pessoal, familiar e patrimonial, Thiago Sena, alerta que o melhor momento para se planejar com um seguro de vida é quando estamos com boa saúde e com baixo risco, mas infelizmente é neste momento que as pessoas menos pensam em proteção.

“A prevenção é sempre mais barata e inteligente que a correção”, ressalta Sena. Ele destaca que “ter condições financeiras favoráveis não garante que o indivíduo consiga obter seguro de vida, caso apresente situações de risco para a operadora”.

Ele ressalta que quando o indivíduo resolveu ter um planejamento de proteção, a seguradora dá início a um processo de análise de risco, “no qual ela irá avaliar se ele está apto para ser cliente da seguradora”, explica.

Veja os cinco ponto que mais resultam em recusa das pessoas em análises de risco, de acordo com Thiago Sena:

1- Doença pré-existente: Uma doença pré-existente com certeza será analisada, podendo ser até mesmo aprovada, porém, em algumas situações a pessoa pode ser recusada ou sobretaxada em seu plano devido ao risco.

2- Prática de esportes radicais: Praticantes de esportes radicais, amadores ou profissionais, normalmente têm um risco elevado na prática do esporte, portanto algumas seguradoras recusam ou aprovam com sobretaxa, dependendo da frequência e do risco que o esporte oferece.

3- Risco na atividade profissional: Algumas profissões oferecem riscos elevados aos profissionais, e, nesse sentido as seguradoras também podem recusar sobretaxar ou aprovar com restrições.

4- Histórico de saúde na família: Não são todas., porém existem seguradoras que utilizam do histórico familiar de pais e irmãos para avaliar o risco do possível segurado. Em alguns casos têm coberturas que nem podem ser contratadas.

5- Falta de entrega na documentação solicitada: Por mais simples que uma situação de saúde seja, se a seguradora solicitar e a pessoa não entregar a documentação e os exames, existe o risco da pessoa ser recusada por completo em seu seguro de vida.

Apesar de a Agência Nacional de Saúde ter anunciado a suspensão dos reajustes dos planos de saúde até o fim do ano, 80% dos consumidores já tiveram os aumentos definidos. Na prática, somente 20% ficaram livres da correção das mensalidades neste ano. O cálculo para chegar a esses percentuais, de acordo com especialistas, levou em conta o fato de que os aumentos são feitos mensalmente, de acordo com a data de aniversário – a maioria até julho ou agosto. Portanto, se estamos no mês oito, 80% dos contratos já teriam sido majorados.

Vale lembrar que a iniciativa de levar em conta os efeitos negativos da pandemia no bolso dos beneficiários foi divulgada após o presidente da Câmara dos Deputados, Rodrigo Maia (DEM-RJ) pressionar a agência e ameaçar tomar uma providência. Agência, no entanto, divulgou um texto sem detalhes e sem avaliação técnica dos impactos na vida dos que pagam caro por assistência.

Mas entre os dados publicados após a reunião da diretoria, no último dia 21 de agosto, consta, apenas, a proibição de elevar o valor entre setembro e dezembro. Não ficou claro como ficará a vida de quem já teve aumento ao longo do ano, se terá abatimento em 2021 ou reembolso imediato do dinheiro. A falta de detalhamento, dividiu os especialistas. Para José Santana Júnior, do escritório Mariano e Santana Sociedade de Advogados, os consumidores devem entrar em contado com as operadoras e pedir o estorno.

“Caso a o plano de saúde não faça a devolução, o beneficiário deve buscar o ressarcimento no Judiciário”, diz Santana Júnior. Ele alerta, no entanto, que, se a ANS eventualmente vier a mudar as regras, o reajuste passar a ser válido partir daquela data e os consumidores não terão que bancar o que não foi pago enquanto a atual determinação estava em vigor. Lívia Mathiazi, advogada do Costa Tavares Paes Advogados, ao contrário, opina que a ANS apenas definiu que os preços de todos os tipos de planos (individuais, familiares e coletivos) estão congelados até o final de 2020.

No entanto, ela reforça que, como não fui divulgado detalhes, “os aumentos de janeiro a agosto de 2020 não serão revistos e permanecem válidos”. Os que se sentiram lesados por terem devem ficar atentos para não ter prejuízo futuro. “Entendemos que os que não foram beneficiados com a proibição da ANS, devam aguardar um retorno da agência antes de qualquer medida judicial em busca do reembolso. Como, até o momento, a determinação da ANS nada tratou sobre os reajustes passados, eventual demanda judicial, ou decisão preliminar favorável, pode ser revertida com a condenação do usuário à devolução dos valores com juros e correção monetária”, enfatiza a advogada.

O outro lado

A Associação Brasileira de Planos de Saúde (Abramge), a União Nacional das Instituições de Autogestão em Saúde (Unidas) e a Federação Nacional de Saúde Suplementar (FenaSaúde) são unânimes em não se manifestar, até que a norma da ANS seja publicada no Diário Oficial da União (DOU) para depois opinar sobre o assunto. A Abramge, no entanto, informa que a maioria das associadas já havia recomendado a suspensão voluntária dos reajustes entre maio, junho e julho dos planos de saúde individuais e familiares, PME (com menos de 30 vidas) e por adesão. E lembra que, esse ano, o índice de reajuste dos planos individuais e familiares mensurado pela Agência Nacional de Saúde Suplementar (ANS) e publicado após consulta ao Ministério da Economia ainda não foi divulgado. Até a hora do fechamento, a ANS não deu retorno. Em julho, de acordo com dados da agência, o setor registrou 46.758.762 beneficiários em planos de assistência médica e 25.363.513 em planos exclusivamente odontológicos.

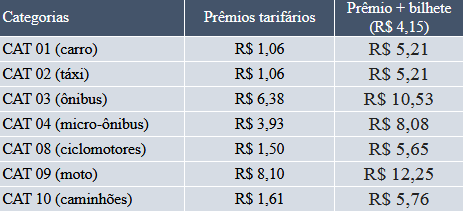

Veja os novos valores do seguro Dpvat após decisão de Toffoli

Os preços, sem incidência do IOF, vão de R$ 5,21 a R$ 12,25. Inicialmente, ficariam entre R$ 16,15 e R$ 84,26, respectivamente. Os donos de motos teriam um aumento de cerca de 700%. Depois de uma briga judicial, o presidente do STF, ministro Dias Toffoli, restabeleceu os valores. Quem pagar a mais terá a diferença devolvida, de acordo com a Susep.

A Superintendência de Seguros Privados (Susep) informa que, tendo em vista a decisão do presidente do Supremo Tribunal Federal (STF), que restabeleceu a Resolução CNSP 378/2019, o preço do seguro Dpvat é fixado de acordo com a tabela a seguir*:

*sem incidência de IOF

Nota da Susep sobre o DPVAT

“A Susep envidará todos os esforços junto à operadora Líder para que os boletos sejam emitidos no menor intervalo de tempo possível já com o preço estabelecido pelo Conselho Nacional de Seguros Privados (CNSP). Eventuais pagamentos em valores diferentes do fixado na resolução devem ser devolvidos ao contribuinte. A Susep disponibilizará seus canais de atendimento para aqueles que tenham problemas na devolução dos recursos junto à Líder.”

Análise dos especialistas

Sobre a decisão do ministro Dias Toffoli referente ao Dpvat, João Vitor da Silveira, tributarista do escritório Viseu, destaca dois pontos. Em primeiro lugar, o administrado, que, eventualmente, pagou o Dpavat para este ano-calendário, tem direito ao valor a maior de seguro. “Segundo, a decisão do STF traz insegurança jurídica. Isso porque, em um primeiro momento, os valores de tarifa estabelecidos pelo Conselho não estavam lastreados em cálculos seguros e afrontavam a decisão cautelar que suspendia a Medida Provisória do Presidente Bolsonaro. E, em outro momento, o fundo administrado pelo consórcio passa a ser relevante e a redução da tarifa atende aos preceitos técnicos da tarifação. É no mínimo contraditório”, destaca Silveira.

Par o especialista em direito do seguro Wolf Ejzenberg, da Ernesto Tzirulnik Advocacia, “apesar de ser mais do que necessário um controle mais atento sobre o modo como é gerido e administrado o Dpvat, especialmente diante de questões que devem ser apuradas, esclarecidas e divulgadas com transparência a respeito de má utilização dos recursos pagos, desvios de finalidade é até denúncias de fraude, é lamentável que o poder público tenha deixado a polêmica justamente para o período em que o pagamento do prêmio deve ocorrer”. Segundo ele, “a insegurança jurídica sobre a obrigatoriedade do pagamento e qual o montante a ser pago, e os transtornos causados caso ocorram pagamentos em valores mais ou menos elevados do que o efetivamente devido como reflexo da posição vacilante que o próprio judiciário vem demonstrando, são consequência direta disso”.

Caso alguém pague menos do que o devido, ainda que acreditando ter quitado corretamente sua obrigação, pode vir a sofrer penalidades que não deveriam ser aplicadas. “Em sentido contrário, caso alguém pague mais do que deveria, a restituição da diferença não seria simples diante da possível quantidade de indivíduos que estariam pedindo a devolução. A depender do encaminhamento da polêmica, possivelmente seria necessária a adoção de medidas judiciais, ou o aguardo por definição de ações coletivas para definir as condições de restituição, o que é igualmente negativo e deveria ter sido evitado pelo poder público”, reforça Ejzenberg.

O sonho das operadoras de planos de saúde é pesadelo para consumidores

“O objetivo da legislação existente não é impedir o crescimento econômico das operadoras, tampouco inviabilizar o sistema de saúde privado no país. Ocorre que direitos mínimos precisam ser garantidos ao cidadão, o qual sempre é a marionete de interesses financeiros – operadoras apresentam lucro constante, ainda que o país esteja em crise”

Sandra Franco*

O atual ministro da Saúde, Luiz Henrique Mandetta, manifestou recentemente sua opinião no sentido de que a legislação de planos de saúde precisa ser modernizada e que o governo federal está em movimentação para realizar mudanças no setor. Durante um discurso no Fórum da Saúde, em Brasília, o ministro disse que a Lei 9.656/98 é “engessante” e “restritiva”.

Entre as propostas estudadas pelo governo, estão mudanças no modelo de reajuste de planos individuais, o qual deixaria de ser regulado pela ANS e passaria às empresas, além da oferta de planos segmentados ou “customizados” – em que as empresas poderiam ofertar planos apenas focados em consultas e exames, por exemplo.

Tal discurso está alinhado com os termos da recente publicação da FenaSaúde (Federação Nacional de Saúde Suplementar) “uma nova saúde suplementar para mais brasileiros”. Um em cada três brasileiros possui algum tipo de plano de saúde privado, o que torna a discussão desse tema importantíssimo sob o aspecto socioeconômico.

O objetivo da legislação existente não é impedir o crescimento econômico das operadoras, tampouco inviabilizar o sistema de saúde privado no país. Ocorre que direitos mínimos precisam ser garantidos ao cidadão, o qual sempre é a marionete de interesses financeiros – operadoras apresentam lucro constante, ainda que o país esteja em crise.

Desde logo se observa que as operadoras usam o falso argumento de que planos mais baratos desopilariam o sistema público de saúde – o que não é verdade. Outro argumento questionável para a criação de planos com menor cobertura é o de que a saúde apresenta custos altíssimos e crescentes. Entretanto, esse mesmo raciocínio deve ser usado para o sistema público de saúde, o qual ficaria com a obrigação de realizar todos os procedimentos não cobertos pelos planos mais “acessíveis”.

Em um raciocínio transversal e de forma a colaborar com o debate acerca de possíveis alternativas para o setor da saúde, talvez as clínicas populares (um modelo de negócio crescente no país) façam melhor esse papel.

Ou, ainda se pode pensar em outro recurso interessante: a telemedicina (como ocorre em vários países) pode ser solução de casos como um simples resfriado, uma dor muscular, um mal estar no estômago após exageros no almoço de domingo. O cidadão pode pagar um valor de consulta baixo, pontualmente para aquele caso, ser atendido, medicado e prosseguir sua vida sem estar com a obrigatoriedade de pagamentos mensais. Por que esse cidadão precisaria pagar um plano de saúde mensal, com coberturas mínimas, se teria de buscar o sistema público de saúde para exames mais complexos, hospitalização e procedimentos cirúrgicos?

Se considerarmos a judicialização no setor, conclui-se (sem muita dificuldade) que muitos consumidores já se consideram desassistidos pelos planos e demandam por coberturas muitas vezes não previstas contratualmente.

Atualmente, esse é o principal problema enfrentado pelo mercado: a sustentabilidade do modelo pelo alto custo dos serviços. Observa-se uma mudança estrutural na sociedade: o maior aumento de idosos demandará maior procura ao sistema de saúde, público ou privado. O implemento de novas tecnologias representa aumento de custos.

A crise econômica e o alto índice de pessoas que perderam o emprego delineiam também uma nova realidade no setor da saúde privada. Há uma bolha se formando, pois faltam recursos ao governo, tanto o é que foi necessário limitar o teto para gastos dentro dos próximos 20 anos. De outro lado, em razão da crise, milhões de pessoas perderam seus planos de saúde empresariais e ainda não se recolocaram no mercado de trabalho, quer para ter direito a um novo plano ou para que possam contratar um individual.

Para além da alternativa de planos de saúde mais baratos, as operadoras poderiam optar pela redução de custos por meio de programas de prevenção (primária, secundária e terciária) que envolvam desde a nutrição, exercícios até o acompanhamento de pacientes de risco. Não se deve excluir a imunização com forma de diminuir os gastos com atendimentos médicos. Essa pode ser uma saída necessária para a saúde financeiro-administrativa do mercado de saúde privada no país.

Mas, haveria interesse de se organizar o sistema em prol da saúde e não da doença?

Logicamente, essa eventual alteração na legislação teria de passar pelo Congresso Nacional. As confederações, conselhos médicos, representantes da ANS e das operadores de planos de saúde, acadêmicos, economistas, entre outros atores, deverão debater quais os principais gargalos do setor no país. É essencial uma discussão profunda sobre o equilíbrio dos custos médicos com as necessidades do paciente brasileiro. Isso para tentar chegar a um modelo acessível para a saúde em todas as faixas etárias e nas diferentes regiões do Brasil. Mas, abrir mão de conquistas favoráveis ao paciente/consumidor não é o melhor caminho.

*Sandra Franco – consultora jurídica especializada em Direito Médico e da Saúde, ex-presidente da Comissão de Direito Médico e da Saúde da OAB de São José dos Campos (SP), membro do Comitê de Ética para pesquisa em seres humanos da UNESP (SJC) e presidente da Academia Brasileira de Direito Médico e da Saúde

Planos de saúde preparam ataque, alertam entidades de defesa do consumidor

Entidades abrem vigilância contra retrocessos nos planos de saúde. Operadoras, de acordo com denúncia das entidades de defesa do consumidor, querem liberar a venda de planos segmentados, de menor cobertura, que deixam de fora os tratamentos a doenças mais complexas e podem abrir caminho para cobranças abusivas, querem a liberação de reajustes de mensalidades e maiores prazos para atendimento, fim do ressarcimento ao SUS, redução de multas e desonerações tributárias, enquadramento de prestadores e redução de poder da ANS

A Associação Brasileira de Saúde Coletiva (Abrasco) e mais 25 entidades de defesa do consumidor e de direitos, entidades médicas, do ministério público, OAB, entre outras, divulgaram nesta terça-feira, 22 de outubro, um manifesto contra propostas apresentadas pelas operadoras de planos de saúde para flexibilizar a legislação do setor. As medidas serão tratadas durante evento nesta semana, organizado pelas empresas, com a presença de autoridades do executivo e judiciário.

Entre as propostas apresentadas para desfigurar a atual lei da planos de saúde, em vigor desde 1998 e que fixa garantias mínimas de atendimentos aos consumidores, está a tentativa de liberar a venda de planos segmentados, de menor cobertura, que deixam de fora os tratamentos a doenças mais complexas e podem abrir caminho para cobranças abusivas. Além da diminuição de coberturas, outra proposta prejudicial e a da liberação de reajustes de mensalidades e maiores prazos para atendimento, fim do ressarcimento ao SUS, redução de multas e desonerações tributárias, enquadramento de prestadores e redução de poder da ANS.

Sobre a situação, Gulnar Azevedo e Silva, presidente da Abrasco, reforça a importância do Sistema Único de Saúde e pergunta: “Como seria o Brasil se não tivéssemos o SUS? Qual nosso compromisso com um sistema de saúde de acesso universal e que garanta um cuidado de qualidade? Só o SUS é capaz de garantir o cuidado à saude de forma integral e de qualidade para todos. A melhor forma de defender o SUS é mostrar a sua eficiência.”

“Mais uma vez as operadoras de planos de saúde propõem reduzir proteções e direitos que os consumidores conquistaram há mais de 20 anos. A articulação é nova, mas as propostas são velhas. São os mesmos modelos que tentaram emplacar em 2017 e não conseguiram”, alerta a diretora executiva do Idec, Teresa Liporace.

No manifesto, as entidades se dirigem a parlamentares e autoridades envolvidos com o tema para que rejeitem a retirada de direitos já consolidados dos consumidores; pedem que gestores públicos refutem falsos argumentos de que as medidas podem beneficiar o SUS; solicita que demais entidades médicas apoiem a luta contra os retrocessos; e convoca as operadoras de planos de saúde para que venham a público submeter suas propostas ao debate. Por fim, as instituições garantem manter a vigilância contra o avanço de qualquer uma dessas ameaças apontadas.

Veja a íntegra do manifesto:

“As entidades abaixo-assinadas vêm a público denunciar e alertar a sociedade sobre a nova manobra tramada pelos donos e representantes de planos de saúde.

Na próxima quinta-feira, dia 24 de outubro, as maiores empresas de planos de saúde do Brasil estarão reunidas em evento, em Brasília, com o tema “Novos Rumos da Saúde Suplementar”, visando o debate de propostas de mudanças da atual lei dos planos de saúde, com sérios riscos aos direitos dos consumidores.

Conforme divulgado pela imprensa, os planos querem impor uma nova lei cujo ponto central é uma proposta radical: liberar a venda de planos de menor cobertura, segmentados, os chamados “planos pay-per-view”, “modulares” ou “customizados”, que deixam de fora os atendimentos mais caros e doenças frequentes como câncer, problemas cardíacos e tantos outros.

Trata-se de articulação nova, mas a propositura é velha. São os mesmos “planos populares” e “planos acessíveis”, que tentaram, sem êxito, emplacar nos governos Dilma e Temer e em comissão especial da Câmara dos Deputados em 2017. Nos últimos meses as empresas de planos de saúde movimentaram-se acerca do tema, fazendo circular projeto de lei, sínteses de propostas e outros documentos que guardam retrocessos diversos: vão da diminuição de coberturas, liberação de reajustes de mensalidades e maiores prazos para atendimento, passam pelo fim do ressarcimento ao SUS, pela redução de multas e desonerações tributárias, até o enquadramento de prestadores e a desidratação da ANS.

DIANTE DA GRAVIDADE DAS AMEAÇAS, CONCLAMAMOS:

1. Os parlamentares, os presidentes da Câmara e do Senado, para que, antes de qualquer tramitação formal do tema, se comprometam com prévia e ampla consulta pública, que ouçam os argumentos daqueles que divergem das propostas e do movimento patrocinado pelos planos de saúde, e rejeitem qualquer medida que retire direitos e afete a saúde de consumidores.

2. Os gestores públicos e entidades defensoras do SUS, para que refutem os falsos argumentos de que a liberação de planos segmentados irá “desonerar” ou “desafogar” o SUS. O mercado de planos de saúde dobrou de tamanho nos últimos 20 anos e o SUS não se beneficiou nada com isso. Ao contrário, os planos irão “empurrar” cada vez mais para o SUS crianças, idosos, crônicos, tratamentos caros e todos os doentes que os planos “pay-per-view” não irão atender.

3. As entidades médicas que ainda não tenham aderido a este manifesto, para que retomem a aliança histórica com consumidores, que alertem os mais de 200.000 médicos que atendem planos de saúde sobre as ameaças da nova lei defendida pelas operadoras, que representará rupturas na relação médico-paciente, perda de autonomia profissional, criminalização de atividades médicas ao invés de monitoramento de qualidade, intensificação das interferências dos planos em protocolos e diretrizes clínicas, além de diminuição dos valores de remuneração e restrição a procedimentos, exames e tratamentos que os planos segmentados “pay-per-view” deixam de fora.

4. As empresas de planos de saúde, para que venham a público esclarecer e submeter ao debate democrático suas reais propostas e pretensões.

5. As entidades científicas, para que apresentem as evidências sobre a impossibilidade de dividir processos saúde-doença em partes ou módulos. As doenças envolvem diversos órgãos e sistemas. As políticas públicas, sejam aquelas implementadas por órgãos governamentais, sejam as regulatórias, não podem ignorar o conhecimento acumulado e as recomendações de instituições como a Organização Mundial da Saúde.

6. Demais entidades, para que produzam pareceres, posicionamentos e ações apontando o ataque das novas propostas dos planos ao direito à saúde e ao direito do consumidor duramente conquistados.

Por fim, neste momento, pedimos que fiquem VIGILANTES contra o ataque aos planos de saúde, em uma união de entidades em defesa da Saúde.

● Instituto Brasileiro de Defesa do Consumidor – Idec

● Associação Nacional do Ministério Público do Consumidor – MPCON

● Associação das Donas de Casa do Consumidor e da Cidadania de Tubarão – ADOCON TUBARÃO

● Associação de Defesa dos Usuários de Seguros, Planos e Sistemas de Saúde – ADUSEPS

● Associação Brasileira da Cidadania e do Consumidor do Mato Grosso do Sul – ABCCON

● Associação de Defesa da Cidadania e do Consumidor de Pernambuco- ADECON PERNAMBUCO

● OAB Conselho Federal

● Instituto Defesa Coletiva

● Procons Brasil

● Instituto Brasileiro de Política e Defesa do Consumidor – BRASILCON

● Conselho Municipal de Defesa do Consumidor Porto Alegre – Condecon Porto Alegre

● Movimento Edy Mussoi de Defesa do Consumidor

● Fórum Nacional das Entidades Civis de Defesa do Consumidor – FNECDC

● Associação Paulista de Medicina – APM

● Academia Brasileira de Neurologia – ABN

● Sociedade Brasileira de Clínica Médica – SBCM

● Sociedade Brasileira de Medicina do Exercício e do Esporte – SBME

● Sociedade Paulista de Medicina do Exercício e do Esporte – SPME

● Sociedade de Pediatria de São Paulo – SPSP

● Centro Brasileiro de Estudos de Saúde – Cebes

● Associação Paulista de Neurologia – APAN

● Sociedade de Cardiologia do Estado de São Paulo

● Sociedade Brasileira de Pediatria – SBP

● Associação Brasileira de Mulheres Médicas – ABMM

● Associação Brasileira de Saúde Coletiva – Abrasco

● Associação de Obstetrícia e Ginecologia de São Paulo – SOGESP”

A Agência Nacional de Saúde (ANS) suspendeu a comercialização de planos de saúde de 10 operadoras. Desde ontem (6 de setembro), 51 produtos não podem ser comercializados ou receber novos clientes. Para acessar a lista dos planos suspensos, os beneficiários devem acessar o site da ANS (http://www.ans.gov.br/planos-de-saude-e-operadoras/contratacao-e-troca-de-plano/planos-de-saude-com-comercializacao-suspensa/operadoras-com-planos-suspensos)

Entre os planos suspensos em setembro estão os da Unimed de Manaus, da Unimed Norte/Nordeste, da Fundação Saúde Itaú, entre outros. Por meio de nota, a Unimed do Brasil informou que as operadoras do sistema “estão trabalhando para melhorar a qualidade dos serviços prestados aos seus beneficiários e atender às exigências da ANS”. Com 344 cooperativas, presentes em 84% do território nacional, que atendem 18 milhões de beneficiários no país, a Unimed do Brasil destaca que “as cooperativas mantêm uma operação sustentável: 98% avaliadas nas duas faixas mais altas do Índice de Desempenho da Saúde Suplementar (IDSS 2017)”.

No caso da Fundação Saúde Itaú, o plano suspenso é destinado aos colaboradores do banco. De acordo com a assessoria de imprensa, a decisão da ANS aconteceu em razão de 10 reclamações, entre janeiro e março, e 9 reclamações, de abril a junho de 2019. Em média, são três reclamações por mês para uma população de 160 mil pessoas. “Nesse mesmo período, foram realizados 2,9 milhões de procedimentos médicos, incluindo 23 mil internações hospitalares. Trata-se, portanto, de um índice de reclamação extremamente baixo diante das pessoas cobertas e dos procedimentos realizados. Esclarecemos, ainda, que essa situação não afetará o atendimento do plano de saúde. A restrição é temporária e limita-se à inclusão de novos beneficiários”, ressalta a Fundação Saúde Itaú.

A Associação Brasileira de Planos de Saúde (Abramge) reconhece a importância da fiscalização e lembra que a ANS é o órgão competente, com a expertise para manter uma avaliação periódica da qualidade dos serviços administrativos e assistenciais das operadoras de planos de saúde no Brasil. E reforça o compromisso do segmento de saúde suplementar com o aprimoramento contínuo, no atendimento cada vez melhor dos milhões de beneficiários, que fazem por ano mais de 1,5 bilhão de procedimentos – consultas, internações, terapias e exames, incluindo tratamentos de alta complexidade, emergências e doenças crônicas. “Importante lembrar sempre que por reiteradas vezes as pesquisas de opinião de órgãos competentes, como a Datafolha, o Ibope ou ainda o IBGE, dentre outros, apontam que os serviços prestados pelas operadoras de planos de saúde são sempre bem avaliados por seus beneficiários, com índices que superam 80% de avaliações positivas”, enfatiza a Abramge.

ANS – Planos de saúde de 10 operadoras estão suspensos a partir de hoje (6/9)

Fique atento: Lista divulgada pela Agência Nacional de Saúde (ANS) contempla 51 produtos. A medida, de acordo com a agência, protege 278,6 mil beneficiários. Em paralelo à suspensão, a ANS também liberou a partir de hoje a comercialização de 28 planos de saúde de 11 operadoras que haviam sido suspensos em ciclos anteriores, mas melhoraram os resultados do monitoramento e poderão voltar a ser vendidos para novos clientes.

Por meio de nota, a ANS informou que, a partir de hoje (06/09), 51 planos de saúde de dez operadoras estão com a comercialização suspensa em função de reclamações de consumidores no segundo trimestre do ano. “A determinação da ANS é resultado do Programa de Monitoramento da Garantia de Atendimento, que acompanha o desempenho do setor e atua na proteção dos beneficiários”, destaca o documento.

O monitoramento avalia as operadoras a partir das reclamações de natureza assistencial registradas pelos beneficiários nos canais de atendimento da ANS. O objetivo do programa é estimular as empresas a garantir o acesso do beneficiário aos serviços e procedimentos definidos no Rol de Procedimentos e Eventos em Saúde de acordo com o que foi contratado.

O diretor de Normas e Habilitação dos Produtos, Rogério Scarabel, explica que a suspensão impede que esses planos sejam vendidos ou recebam novos clientes até que comprovem melhoria do atendimento prestado. “As reclamações que são consideradas nesse monitoramento se referem ao descumprimento dos prazos máximos para realização de consultas, exames e cirurgias ou negativa de cobertura. É uma medida importante para proteger quem já está no plano, além de obrigar a operadora a qualificar a assistência prestada”, destaca o diretor. Juntos, os 51 planos afetados neste ciclo atendem cerca de 278,6 mil beneficiários, que terão mantida a garantia à assistência regular.

Paralelamente à suspensão, a Agência liberou a partir de hoje a comercialização de 28 planos de saúde de 11 operadoras. Eles haviam sido suspensos em ciclos anteriores, mas melhoraram os resultados do monitoramento e, com isso, poderão voltar a ser vendidos para novos clientes.

Resumo dos resultados do Programa de Monitoramento – 2º trimestre/2019*

51 planos com comercialização suspensa

10 operadoras com planos suspensos

278.668 consumidores protegidos

11 operadoras com reativação de planos

28 planos reativados

Reclamações recebidas no período de 01/04/2019 a 30/06/2019

Acesse aqui a lista de planos com comercialização suspensa

Acesse aqui a lista de operadoras com planos totalmente reativados

Acesse aqui a lista de operadoras com planos parcialmente reativados

Informações detalhadas por operadora e por faixa de classificação

Os beneficiários também podem consultar informações do monitoramento por operadora, conferindo o histórico das empresas e verificando, em cada ciclo, se ela teve planos suspensos ou reativados.

Para dar mais transparência e possibilitar a comparação pelos consumidores, a ANS apresenta ainda um panorama geral com a situação de todas as operadoras, com a classificação das empresas nas quatro faixas existentes (que vão de 0 a 3).

Clique aqui e faça a consulta por operadora de plano de saúde.

Ressarcimento: ANS repassou valor recorde de R$ 783,38 milhões ao SUS em 2018

Dados completos estão no boletim periódico divulgado nesta quinta-feira (25/04). Nos últimos 18 anos, a ANS fez repasse no total de R$ 2,85 bilhões ao Fundo Nacional de Saúde. Do saldo restante, R$ 1,14 bilhão são débitos vencidos e não pagos, dos quais R$ 740,60 milhões foram inscritos na dívida ativa e mais de R$ 359 milhões estão com a cobrança suspensa por decisão judicial

| A Agência Nacional de Saúde Suplementar (ANS) informa que, no ano de 2018, a fez o repasse recorde de R$ 783,38 milhões ao Sistema Único de Saúde (SUS), maior valor anual pago no ressarcimento desde o ano 2000, quando a Agência foi criada e houve a primeira transferência para o Fundo Nacional de Saúde. As informações completas estão na 7ª edição do Boletim Informativo – Utilização do Sistema Único de Saúde por Beneficiários de Planos de Saúde e Ressarcimento ao SUS, divulgado pela ANS nesta quinta-feira (25/04).

A publicação periódica tem informações sobre a identificação dos beneficiários de planos de saúde na utilização do SUS, a situação dos processos administrativos, o detalhamento da cobrança, o pagamento feito pelas operadoras, o valor repassado ao Fundo Nacional de Saúde, os montantes inscritos em Dívida Ativa, os débitos encaminhados para o Cadin e os depósitos judiciais feitos pelas operadoras. O diretor de Desenvolvimento Setorial da ANS, Rodrigo Aguiar, confirmou a previsão feita em meados do ano passado, quando houve também repasse recorde ao SUS. “A ANS arrecadou em 2018 um valor 34% maior que no ano anterior e o repasse recorde só foi possível graças ao aperfeiçoamento no processo de cobrança pela ANS, que trata de maneira transparente as informações do setor da saúde suplementar”, destaca. Desde o início do ressarcimento, a ANS cobrou das operadoras de planos de saúde R$ 4,38 bilhões, que equivalem a mais de 2,9 milhões de atendimentos no SUS, sendo que, deste valor, R$ 1,02 bilhão foi cobrado somente no ano de 2018. Em 2018, houve um aumento de quase 39% no valor dos atendimentos cobrados e cerca de 37% no número de atendimentos a beneficiários de planos de saúde no SUS. Ou seja, tanto em número quanto em valores, no ano de 2018 estabeleceu-se novo recorde de cobrança. Nos últimos 18 anos, a ANS fez um repasse no total de R$ 2,85 bilhões ao Fundo Nacional de Saúde. Do saldo restante, R$ 1,14 bilhão são débitos vencidos e não pagos, dos quais R$ 740,60 milhões foram inscritos na dívida ativa. Além disso, mais de R$ 359 milhões estão com a cobrança suspensa por decisão judicial.

Dívida ativa Quando a operadora de plano de saúde não faz voluntariamente o pagamento dos valores apurados, ela é inscrita na dívida ativa e no Cadastro Informativo de Créditos não Quitados do Setor Público Federal (Cadin), bem como fica sujeita à cobrança judicial. Em 2018, a ANS encaminhou R$ 88,50 milhões para a dívida ativa. Desde o ano 2000, o ressarcimento ao SUS já encaminhou R$ 972,88 milhões para inscrição em Dívida Ativa, sendo R$ 615,58 milhões somente no período de 2014 a 2018. Entre 2001 e 2018, as quantias depositadas em juízo correspondem a R$ 359,67 milhões. Porém, somam-se a esse valor R$ 112,97 milhões em juros e R$ 69,30 milhões em multas no período (caso esses depósitos tenham ocorrido após os vencimentos das Guias de Recolhimento da União – GRUs).

Mapa de Utilização do SUS A ANS também divulgou a 3ª edição do Mapa de Utilização do SUS por Beneficiários de Planos Privados de Saúde, com informações detalhadas sobre atendimentos públicos de 2011 a 2015. O novo formato do boletim traz visualização regionalizada dos atendimentos no SUS registrados por Autorização de Internação Hospitalar (AIH) e Autorização de Procedimento Ambulatorial (APAC). Cabe esclarecer que não são todos os atendimentos a beneficiários de operadoras que justificam o ressarcimento, mas apenas os serviços que estejam previstos no Rol de Procedimentos determinado pela Agência e que não sejam submetidos a nenhuma exclusão contratual legalmente permitida. Segundo dados do Mapa, em 2015, havia 49,2 milhões de beneficiários de planos de assistência médica no país. No mesmo ano, ocorreram 11,3 milhões de internações no SUS, das quais 245,8 mil foram as internações identificadas de beneficiários de planos de saúde. A maior parte das internações dos beneficiários no SUS, por especialidades médicas, foi para cirurgia (38%), seguida de clínica médica (28,16%) e de obstetrícia (16,83%). O parto normal foi o procedimento mais frequente em internações dos usuários dos planos de saúde no SUS (com 15.357 atendimentos). Em seguida vem o parto cesariano (com 11.024 procedimentos) e o tratamento de pneumonia ou influenza (gripe) com 10.058 atendimentos. Em relação aos valores, ainda em 2015, as internações identificadas no ressarcimento ao SUS corresponderam a R$ 517,4 milhões (sendo a Região Sudeste responsável pelo maior valor identificado: R$ 313,7 milhões) e as internações cobradas representam R$ 210,8 milhões. No que diz respeito aos atendimentos ambulatoriais de alta complexidade no ano de 2015, 82% foram relativos a procedimentos clínicos, 9% foram transplantes de órgãos, tecidos e células e 5% procedimentos de finalidade diagnóstica. A hemodiálise (máximo de 3 sessões semanais) foi o procedimento mais frequente nesse tipo de atendimento (responsável por 60.011 atendimentos), seguido por hormonioterapia do carcinoma de mama em estágio I (com 43.929 atendimentos) e a hormonioterapia do carcinoma de mama em estágio II (com 38.811 atendimentos). Os atendimentos ambulatoriais identificados no ressarcimento ao SUS nesse período corresponderam a R$ 433,2 milhões (sendo a Região Sudeste também responsável pelo maior valor identificado: R$ 281 milhões) e os atendimentos ambulatoriais cobrados representaram R$ 164,7 milhões. Acesse a 3ª edição do Mapa de Utilização do SUS por Beneficiários de Planos Privados de Saúde. |

Reajuste do plano de saúde e os aumentos abusivos na terceira idade

“Seja o reajuste em razão da idade ou anual, se for desarrazoado ou aleatório, o consumidor pode e deve ir à justiça pleitear a cessação do aumento, inclusive podendo ser revistos os ajustes aplicados nos últimos cinco anos. Fique atento aos seus direitos!”

Isabela Perrella*

É muito comum as operadoras de saúde reajustarem as mensalidades do plano de saúde de seus segurados quando estes completam 59 anos. Isso ocorre porque o Estatuto do Idoso proíbe o aumento após os 60 anos. Assim, como uma forma de burlar a legislação, o segurado é surpreendido quando completa os 59 anos com um reajuste abusivo, tendo em vista ser a última oportunidade do aumento por faixa etária.

Muitos segurados, mesmo insatisfeitos, aceitam a mudança. O que poucos sabem é que o reajuste do plano de saúde por idade é válido apenas dentro de um percentual que seja considerado razoável. Tal entendimento foi proferido pelo Superior Tribunal de Justiça (STJ) no julgamento do recurso repetitivo tema 952 no final de 2016 e é aplicado ainda que o reajuste do plano seja previsto e permitido em contrato.

Sendo assim, para que o reajuste fundado na mudança de faixa etária do beneficiário seja válido, é necessário que haja previsão contratual e que sejam observadas as normas expedidas pelos órgãos governamentais reguladores. É necessário ainda, que não sejam aplicados percentuais que onerem excessivamente o consumidor ou discriminem o idoso, ou seja, que não sejam considerados sem razão, aleatórios ou inadequados.

Nesse sentido, caso o segurado seja surpreendido com reajuste em percentual desarrazoado em razão da mudança de faixa etária, é possível questionar a sua validade por meio de ação judicial e assim requerer a sua cessação de forma imediata através de liminar.

De modo geral, não são permitidos reajustes abusivos anuais. Ainda que fujam da faixa etária, tais reajustes devem ser aplicados de acordo com a tabela da Agência Nacional de Saúde Suplementar (ANS) ou, quando se trata de planos coletivos, é necessário que a operadora comprove que há uma justificativa para aquele aumento, o chamado “sinistro”.

Portanto, seja o reajuste em razão da idade ou anual, se for desarrazoado ou aleatório, o consumidor pode e deve ir à justiça pleitear a cessação do aumento, inclusive podendo ser revistos os ajustes aplicados nos últimos cinco anos. Fique atento aos seus direitos!

* Isabela Perrella – especialista em Direito do Consumidor do escritório Aith, Badari e Luchin Advogados