Tag: declaração

Receita abre hoje, 24 de agosto, consulta ao quarto lote de restituição do IRPF 2021

O valor total do crédito é de R$ 5,1 bilhões. Dinheiro entra na conta em 31 de agosto. Serão contemplados 3.819.743 contribuintes, entre prioritários e não prioritários.

A partir das 10 horas de terça-feira (24), o quarto lote de restituição do IRPF 2021 estará disponível para consulta e também restituições residuais de exercícios anteriores. O crédito bancário para 3.819.743 contribuintes será no dia 31 de agosto, no valor total de RS 5,1 bilhões

Desse total, R$ 273.252.487,49 são para quem tem prioridade legal: 8.185 contribuintes idosos acima de 80 anos, 67.893 entre 60 e 79 anos, 6.088 contribuintes com alguma deficiência física ou mental ou moléstia grave e 26.647 contribuintes cuja maior fonte de renda seja o magistério. Foram contemplados ainda 3.710.930 contribuintes não prioritários que entregaram a declaração até o dia 16/08/2021.

Para saber se teve a declaração liberada, acesse a página da Receita na Internet (http://idg.receita.fazenda.gov.br). No serviço e-CAC, é possível acessar o extrato da declaração e ver se há inconsistências de dados identificadas pelo processamento. Nesta hipótese, avalie e faça a autorregularização, pela declaração retificadora.

“A Receita disponibiliza, ainda, aplicativo para tablets e smartphones que facilita consulta às declarações do IRPF e situação cadastral no CPF. Com ele será possível consultar diretamente nas bases da Receita Federal informações sobre liberação das restituições do IRPF e a situação cadastral de uma inscrição no CPF”, informa o Fisco.

O pagamento da restituição é diretamente na conta bancária informada na Declaração de Imposto de Renda. Se por algum motivo o crédito não cair (se, por exemplo, a conta informada foi desativada), os valores ficarão disponíveis para resgate por até um ano no Banco do Brasil.

O cidadão poderá reagendar o crédito dos valores de forma simples e rápida pelo Portal BB, acessando o endereço: https://www.bb.com.br/irpf, ou ligando para a Central de Relacionamento BB por meio dos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos).

Caso o contribuinte não resgate o valor de sua restituição no prazo de um ano, deverá requerê-lo pelo Portal e-CAC, disponível no site da Receita Federal, acessando o menu Declarações e Demonstrativos > Meu Imposto de Renda e clicando em “Solicitar restituição não resgatada na rede bancária”.

Último dia: 38,9% dos motoristas de app ainda não declararam IR

Especialista separou algumas dicas para os profissionais que ainda não enviaram o documento. O grande diferencial da declaração de Imposto de Renda de motoristas de app para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável

No último dia do prazo para a declaração do Imposto de Renda 2021, 38,9% dos motoristas de app relataram ainda não ter entregue a sua declaração à Receita Federal, segundo levantamento da Kovi -, startup de locação de veículos para condutores de app -, com 162 profissionais da sua base. Muitos desses profissionais ainda têm dúvidas na hora de declarar os ganhos com as corridas. Pensando nisso, Rodrigo Sousa, Controller da Kovi separou dicas para auxiliá-los nesse processo.

Como declarar

Todo motorista de app é classificado como profissional autônomo, sem vínculo empregatício e recebe rendimentos de pessoas físicas intermediados pela empresa do aplicativo. Segundo Rodrigo Sousa, Controller da Kovi, por esse motivo, esses profissionais precisam declarar o IR nas seguintes condições: caso a soma dos rendimentos tributáveis, por exemplo, a soma de todas as corridas feitas no ano, forem maiores que R$ 28.559,70 e se a soma dos rendimentos não tributáveis, como doações, ganhos com o seguro ou venda de bens, ultrapassar R$ 40 mil.

“Já para quem tenha feito operações de qualquer tipo na Bolsa de Valores de até R$ 20 mil por mês em 2020, não precisa pagar o IR, mas é necessário declará-lo no campo “Rendimentos Isentos e Não Tributáveis”. Caso o valor mensal supere R$ 20 mil, ele é tributável e deve ser declarado como renda variável”, completa. Além dessas opções, Rodrigo explica que o motorista precisará declarar caso tenha alguma receita de produção ou atividade rural. “Se tiver adquirido algum tipo de bem material, como casa ou carro, o investimento também deverá entrar na declaração do motorista”, alerta.

Esses profissionais estão sujeitos ao recolhimento mensal do Imposto de Renda pelo carnê-leão, programa que calcula automaticamente o pagamento do tributo da categoria. O ideal é que, mensalmente, o motorista some o valor de todas as corridas. Caso fique dentro do limite de isenção mensal de R$ 1.903,98, o profissional não precisará recolher o IR daquele mês. Mas, se passar, será preciso gerar uma guia pagar o tributo até o último dia útil do mês seguinte, respeitando a tabela progressiva do imposto. É possível importar os dados do carnê-leão para a declaração de renda. Se durante os 12 meses, os ganhos do motorista não somarem mais que R$ 28.559,70, o profissional poderá receber de volta todos os impostos que recebeu durante o ano.

Empresas de aplicativos são obrigadas a fornecer um documento com o detalhamento das corridas de cada motorista. E, de acordo com a Kovi, o grande diferencial da declaração de Imposto de Renda de motoristas para os outros profissionais autônomos é que, somente 60% do valor total recebido, deve ser considerado rendimento tributável. O restante deve ser colocado na parte de rendimentos isentos e não tributáveis. É uma exclusividade da categoria. Vale lembrar também que neste ano, a Receita Federal divulgou algumas novidades, tais como, a obrigatoriedade de declarar o auxílio emergencial de quem recebeu de R$ 22.847,76 em outros rendimentos tributáveis e a criação de três campos na ficha de “Bens e direitos” para o contribuinte informar ganhos com criptomoedas e outros ativos eletrônicos.

Sobre a Kovi

Fundada em 2018 por dois ex-executivos da 99, Adhemar Milani Neto e João Costa, a Kovi é uma startup disruptiva que, de forma colaborativa com montadoras e locadoras, proporciona a locação de carros a motoristas de aplicativo de uma maneira simples, barata e com uma excelente experiência. Uma das startups que mais cresceu em 2019 no país, a Kovi busca revolucionar a indústria ao facilitar a vida do motorista e das locadoras, desburocratizando os processos e garantindo segurança para os dois lados. Em Setembro de 2020, ficou entre as 5 melhores empresas de satisfação do cliente, na categoria Rent a Car, segundo pesquisa do Instituto MESC. Em 2021 foi reconhecida pela Tracxn no “Soonicorn Club Awards 2021, prêmio do México de startups. www.kovi.com.br

Receita Federal recebeu mais de 24 milhões de declarações do IR, mas a meta são 32 milhões

Faltam 8 dias para o final do prazo de entrega, que se encerra em 31 de maio. Para facilitar a vida dos contribuintes, a Receita Federal lançou um assistente virtual para tirar dúvidas sobre o IR. O cidadão pode, ainda, lançar mão da declaração pré-prenchida para evitar erros no envio

Quem perder o prazo está sujeito ao pagamento de multa mínima de R$ 165,74 e máxima de 20% do imposto devido. A Receita Federal informa que até às 11 horas desta terça-feira (25/5) foram entregues 24.371.539 de declarações do Imposto de Renda da Pessoa Física (IRPF) 2021, ano-base 2020. Faltando 8 dias para o final do prazo, a expectativa é a de que cerca de 32 milhões de documentos sejam recebidos, destaca o Fisco.

Assistente Virtual (chatbot)

A Receita Federal lançou assistente virtual para dúvidas de imposto de renda. Esse chatbot está disponível nas versões do aplicativo ‘Meu Imposto de Renda’ para celulares e tablets. Se já tiver o aplicativo instalado, basta atualizá-lo nas lojas virtuais Google Play ou Apple Store. Após a atualização basta clicar no ícone e digitar a dúvida.

Declaração Pré-preenchida

A declaração pré-preenchida resgata informações que a Receita Federal já possui, evitando erros no preenchimento e simplificando o envio da declaração de imposto de renda. Para saber como se utilizar dessa facilidade acesse o link https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2021/maio/receita-simplifica-acesso-a-declaracao-pre-preenchida-de-imposto-de-renda

Imposto de Renda está no segundo tempo, e não tem prorrogação

“Como diz o ditado “a pressa é a inimiga da perfeição” – deixar para fazer a declaração na última hora, corre o risco de colocar os dados errados, sem contar o atraso do recebimento da restituição, lembrando que o critério estabelecido pela Receita para o pagamento está relacionado com a data da entrega”

Sandro Rodrigues*

Em virtude da pandemia começada no ano passado ocasionou diversas mudanças nos nossos cotidianos, tanto na vida pessoal como igualmente na vida profissional, sendo uma delas a data de entrega da declaração de IR, evento que por 25 anos sempre ocorreu no último dia do mês de abril, lembrando que a declaração de imposto de renda do ano passado foi prorrogada para 30 de junho, e para este ano 31 de maio, alterando a Instrução Normativa RFB nº 2010, que havia fixado o prazo fatal para 30 de abril de 2021.

Referida medida tem por objetivo proteger a sociedade, além de viabilizar a situação de todos para que com a devida tranquilidade e segurança tenho a possibilidade de confeccionar sua declaração de imposto de renda (DIRPF), ou seja, a prestação de contas anual com o Fisco, pois tal obrigação é de fundamental importância à Receita Federal, além e principalmente de evitar aglomerações nos estabelecimentos procurados pelos cidadãos para obter documentos ou ajuda profissional.

Uma forma da RFB contribuir com os esforços do governo federal na manutenção do distanciamento social e diminuição da propagação da doença, inclusive notificações, intimações, esclarecimentos ao fisco são feitas de forma virtual, pois segundo a IN 1783/18 RFB que disciplina a condução de um processo administrativo que tem a finalidade de acolher um requerimento de serviços e documentação que instrui a fim de serem analisados por setor competente da Receita Federal, o Fisco gerou tal possibilidade através do Processo Digital e Dossiê de Atendimento, na aba do e-CAC (Centro de Atendimento Virtual), assim o contribuinte esclarece e apresenta os documentos escaneados, via (Dossiê Digital de Atendimento – DDA), evitando dessa forma o comparecimento presencial a um posto da Receita Federal.

Vale enfatizar que antes da confirmação da prorrogação da entrega para 31 de maio, cogitava-se que a data final para os contribuintes acertarem as contas com o Fisco seria 31 de julho, através do Projeto Legislativo que propunha a prorrogação do prazo de entrega para 31 de julho de 2021 e a redução do parcelamento do imposto a pagar de 8 para 6 quotas, tal projeto foi aprovado na Câmara dos Deputados no dia 14 último, mas não foi sancionado pelo presidente, com a alegação que referida postergação iria exigir um esforço financeiro muito grande por parte do governo federal.

Ante o exposto temos a data 31 de maio como prazo final para envio da DIRPF, portanto para aqueles contribuintes que ainda não se movimentaram para fazer este ajuste de contas com o Fisco, é a hora de providenciar a declaração. Importante ressaltar que o calendário de restituição permanecerá o mesmo, mantendo os cinco lotes de restituição pagos entre 31 de maio e 30 de setembro. Aí vale a dica, quem entrega antes recebe antes.

Calendário da restituição do IRPF 2021:

1° lote: 31 de maio;

2° lote: 30 de junho;

3° lote: 30 de julho;

4° lote: 31 de agosto;

5° lote: 30 de setembro

Com relação a Declaração Final de Espólio e a Declaração de Saída Definitiva do País também foram contempladas com a prorrogação para 31 de maio, além do vencimento para pagamento do imposto a pagar apurado na DIRPF. Contudo havendo imposto a pagar, o mesmo poderá ser dividido em até 8 parcelas, com o vencimento da primeira para o dia 31.05 e a última 30.12, sendo que a partir da segunda parcela, todas serão atualizadas pela tabela SELIC, estando facultado ao declarante optar pelo débito automático, evitando assim, a necessidade da emissão de DARF mensalmente gerado pelo próprio programa.

Como diz o ditado “A pressa é a inimiga da perfeição” – deixar para fazer a declaração na última hora, corre o risco de colocar os dados errados, sem contar o atraso do recebimento da restituição, lembrando que o critério estabelecido pela Receita para o pagamento está relacionado com a data da entrega, por outro lado a entrega com atraso gera multa, calculado 1% ao fração por mês de atraso, até o limite de 20% do imposto devido, tendo como valor miminho R$ 165,74, portanto jamais deixar de entregar fora do prazo.

Por último, na dúvida, entregue a declaração, mesmo faltando alguma informação e, em seguida, faça a retificação, assim estará evitando pagamento de multas e demais contratempos.

*Sandro Rodrigues -Contabilista, economista e fundador da Attend Assessoria, Consultoria e Auditoria S/S

A declaração pré-preenchida resgata informações que a Receita Federal já tem em seus registros. evita erros no preenchimento e facilita o envio da declaração de imposto de renda, destaca o Fisco

A exigência do duplo fator foi removida porque foi identificado que os cidadãos estavam encontrando dificuldade em utilizar a ferramenta. Agora, para fazer a declaração de imposto de renda com dados pré-preenchidos, basta ter uma conta gov.br com selo de autenticação de nível prata ou ouro, sem necessidade configurar a conta com a verificação em duas etapas, informa a Receita Federal.

Ainda assim, a Receita Federal recomenda que os usuários não compartilhem suas senhas com outras pessoas e que, sempre que possível, mantenham a funcionalidade de segurança ativa. Para fazer a declaração pré-preenchida é preciso acessar o e-CAC com a conta gov.br e encontrar o sistema ‘Meu Imposto de Renda’. No sistema, basta clicar em ‘Preencher Declaração Online’ e, então, em ‘INICIAR COM A DECLARAÇÃO PRÉ-PREENCHIDA 2021’.

Para ter acesso à opção, a conta deve possuir selos de nível prata ou ouro. Para obter o selo de confiabilidade ‘prata’, o cidadão pode confirmar sua identidade pelo serviço Balcão Presencial INSS, por meio do acesso à conta bancária no internet banking, da Validação Facial (CNH) com o aplicativo meu gov br. e por Cadastro básico de servidores públicos da União. Em relação à obtenção do selo de confiabilidade ‘ouro’, o cidadão pode utilizar a Validação Facial (TSE) com o aplicativo meu gov br. ou o certificado digital. Todas as opções estão disponíveis para consulta.

Os selos de confiabilidade são níveis de autenticação que dão segurança à identidade do cidadão e garantem que quem está acessando um serviço digital é ele mesmo. Para ter um nível de autenticação seguro é preciso pelo menos um selo de confiabilidade. Por este motivo alguns serviços somente podem ser acessados se o cidadão tiver um nível de autenticação ouro ou prata.

A declaração pré-preenchida traz mais facilidade ao contribuinte. Diversos campos da declaração são preenchidos com base em informações já recebidas pela Receita Federal, como rendimentos, deduções, bens, direitos, dívidas e ônus reais. Essas informações são enviadas por fontes pagadoras, instituições imobiliárias ou serviços médicos.

Para enviar uma declaração pré-preenchida, é também possível obter as informações dos dependentes por meio de procuração digital. O dependente deve passar a procuração para o titular da declaração antes de baixar as informações.

Ao final é importante conferir os dados enviados por terceiros para ver se eles estão de acordo com os rendimentos e gastos efetivamente realizados, mesmo no envio da declaração pré-preenchida. Eventuais informações que não tenham sido pré-preenchidas também devem ser informadas na declaração, antes do envio, reforça o Leão.

Nova versão do programa gerador da Declaração do IRPF 2021 já está disponível

O Documento de Arrecadação de Receitas Federais (DARF) para pagamento – inclusive para a devolução do auxílio emergencial – teve data de vencimento atualizada para 31 de maio. Quem emitiu o documento com o fim do prazo em 30 de abril, pode pagar até o fim de maio sem acréscimo, informa o Fisco

Importante destacar que, apesar da prorrogação do prazo, o cronograma de pagamento das restituições permanece o mesmo. Portanto, quanto antes for enviada a declaração, mais cedo o cidadão receberá a sua restituição de imposto de renda, explica a Receita.

Os contribuintes que consultarem seus débitos pelo e-CAC ainda poderão ver os valores de DARF com vencimento em 30 de abril. Após esta data, esses débitos aparecerão como vencidos. A mudança desses vencimentos, na conta corrente do contribuinte, ocorrerá até 10 de maio, acertando todos os débitos para a data de vencimento correta, de 31 de maio de 2021, alerta a Receita Federal.

Com a prorrogação do prazo de entrega da declaração do Imposto de renda para 31 de maio de 2021, instituída pela Instrução Normativa 2010/2021, todos os vencimentos vinculados a essa data limite também foram prorrogados, por isso, a Receita Federal deixou em seu site na internet uma nova versão do Programa do Imposto de Renda (PGD/IRPF 2021), a versão 1.3, que já emite os DARF com os novos vencimentos.

“Importante ressaltar que o DARF anteriormente emitido com vencimento em 30 de abril pode ser pago até 31 de março, sem acréscimos de qualquer espécie. Ou seja, se o cidadão emitiu o DARF do imposto de renda 2021 com vencimento em 30/04, o pagamento poderá ser realizado até 31/05 sem necessidade de reimpressão e sem nenhuma correção”, reforça o Leão.

Foram prorrogadas para 31 de maio as datas de vencimento para o pagamento:

do DARF cota única;

da primeira cota;

da devolução do auxílio emergencial;

da doação relativa ao Estatuto da Criança e do Adolescente; e

da doação relativa aos Fundos controlados pelos conselhos do Idoso

Prorrogação

A prorrogação do prazo de entrega e a nova versão do PGD (2021), de acordo com a Receita, foram para “suavizar as dificuldades impostas pela pandemia do coronavírus (covid-19), com objetivo de proteger a sociedade, evitando que sejam formadas aglomerações nas unidades de atendimento e demais estabelecimentos procurados pelos cidadãos para obter documentos ou ajuda profissional. Assim, a Receita Federal contribui com os esforços do governo federal na manutenção do distanciamento social e diminuição da propagação da doença”.

Acesse a nova versão do PGD/2021

Mais de 1,1 milhão de contribuintes já enviaram a declaração do IR à Receita Federal

Prazo começou na última segunda-feira (1º/3) e termina em 30 de abril

Ilustração: Portal Contábeis

A Receita Federal informa que recebeu, até as 11 horas de hoje, quarta-feira (3/3), 1.140.989 declarações do Imposto de Renda da Pessoa Física (IRPF) 2021, ano-base 2020. A expectativa é de que 32 milhões de declarações sejam enviadas até o final do prazo, em 30 de abril.

Auxílio emergencial

Os contribuintes que receberam o auxílio emergencial por causa da pandemia da Covid-19 e que, junto com o auxílio, tenham recebido outros rendimentos tributáveis em valor anual superior a R$ 22.847,76, são obrigados a declarar o Imposto de Renda da Pessoa Física.

Quem tiver rendimento maior do que esse valor deve devolver o auxílio emergencial. Estima-se que cerca de 3 milhões de declarações em nível nacional possuam algum tipo de devolução a ser feita. Informações sobre como realizar a declaração e a devolução podem ser encontradas no site do Ministério da Cidadania.

Alerta do Ministério da Cidadania para quem recebeu auxílio emergencial

Órgão avisa que quem recebeu o auxílio emergencial e teve renda tributável acima de R$ 22,8 mil em 2020 precisa devolver o valor do benefício. Nestes casos, a pessoa também tem que declarar o auxílio recebido por titular e dependentes no Imposto de Renda. Valor do teto não inclui as parcelas do programa. “Todos os cidadãos que se encaixarem nos critérios devem fazer a declaração do Imposto de Renda e a devolução dos valores, inclusive quem está no Cadastro Único para Programas Sociais e beneficiários do Programa Bolsa Família (PBF)”, destaca o comunicado.

O prazo para declarar o Imposto de Renda de 2021 (ano-base 2020) tem início nesta segunda-feira (01.03) e segue até 30 de abril. Quem recebeu acima de R$ 22.847,76 de rendimentos tributáveis no ano passado e foi beneficiado com o auxílio emergencial precisa devolver os valores recebidos. “Tal obrigação, instituída pela Lei nº 13.982 de 2020, também se aplica a dependentes que tenham recebido o benefício”, reforça o ministério, reiterando as informações divulgadas na semana passada pela Receita Federal.

O auxílio emergencial foi criado pelo governo federal para amenizar os impactos da pandemia do novo coronavírus na renda das famílias mais vulneráveis. Composto por cinco parcelas de R$ 600 ou de R$ 1.200 (em caso de cota dupla para mulheres chefes de famílias monoparentais), o benefício não deve ser incluído no cálculo do teto de R$ 22,8 mil, que equivale a primeira faixa da tabela progressiva do Imposto de Renda.

“Para auxiliar na correta declaração dos valores do auxílio emergencial, o Ministério da Cidadania reuniu neste site um Informe de Rendimentos e outras informações úteis relativas à devolução do benefício e estornos de parcelas feitos pela Caixa. Na página, há a identificação da fonte pagadora, os valores recebidos pelo Auxílio Emergencial e pela extensão do benefício e a soma deles”.

Passo a passo

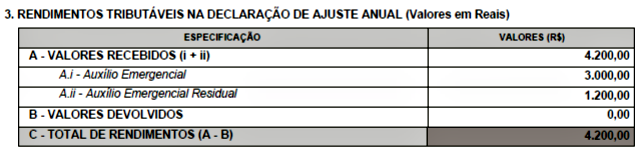

Na Declaração de Ajuste Anual, o valor a ser incluído na aba de rendimentos tributáveis deve ser o “Total de Rendimentos”.

Esse valor inclui as parcelas pagas do auxílio emergencial (Lei nª 13.982/2020) e da Extensão (Medida Provisória nº 1.000/2020). Na declaração é necessário informar a soma dos valores dos dois auxílios recebidos no ano passado, menos valores eventualmente devolvidos em 2020.

A devolução de valores deve ser apenas relativa às parcelas do auxílio emergencial (de R$ 600 ou R$ 1.200). A obrigação de devolução não abarca as parcelas da extensão (parcelas de R$ 300 ou R$ 600, no caso de cota dupla).

“Todos os cidadãos que se encaixarem nos critérios devem fazer a declaração do Imposto de Renda e a devolução dos valores, inclusive quem está no Cadastro Único para Programas Sociais e beneficiários do Programa Bolsa Família (PBF)”, destaca o comunicado.

Quem incluir dependentes na declaração de Imposto de Renda que tiverem recebido o auxílio emergencial precisará declarar o valor do benefício e da extensão que os dependentes receberam em 2020 e também devolver a quantia referente ao auxílio emergencial recebido por eles.

Caso o beneficiário do auxílio emergencial que teve rendimentos tributáveis acima de R$ 22,8 mil em 2020 não tenha informado o recebimento dos benefícios emergenciais na declaração do Imposto de Renda, ao finalizar e enviar a declaração o programa da Receita Federal emitirá uma notificação alertando que é preciso ajustar os dados, incluindo os valores do auxílio emergencial e da extensão recebidos pelo titular e por eventuais dependentes.

No recibo gerado pelo programa do Imposto de Renda haverá orientações para a devolução dos valores do auxílio emergencial e o Darf (documento de arrecadação da Receita Federal) específico para a devolução do valor. Caso algum dependente informado na declaração também tenha recebido o auxílio emergencial, no recibo haverá um Darf para o titular e outro, para cada dependente.

Devoluções

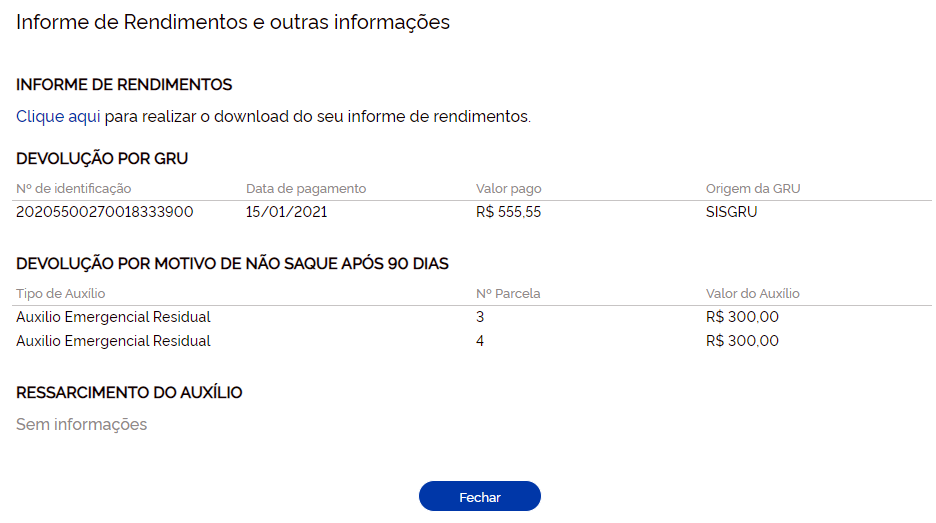

Quem já fez a devolução integral dos valores do auxílio emergencial, seja por pagamento de GRU ou desconto em folha, ou teve todas as parcelas estornadas pela Caixa por que não sacou o dinheiro ou não usou os recursos, não precisa devolver novamente. Caso os valores tenham sido devolvidos integralmente no ano passado, a informação constará no informe de rendimentos do site do Ministério da Cidadania, explica o órgão.

Caso alguma ou todas as parcelas do auxílio emergencial tenham sido devolvidas apenas no ano de 2021, ela não constará no informe de rendimentos, que se restringe aos valores recebidos ou devolvidos no ano de 2020.

“Devoluções feitas em 2021 vão ser apresentadas em relatório disponibilizado pela Dataprev, no mesmo link. Portanto, é possível verificar nesse relatório as GRU já pagas, os valores estornados pela Caixa, e também ressarcimentos do benefício, se houver”, diz a nota.

Além da opção do Darf, também é possível fazer a devolução do auxílio emergencial por aqui. Nessa página, o cidadão deverá inserir o CPF do beneficiário e clicar na opção “Emitir GRU”. O sistema vai gerar uma Guia de Recolhimento da União (GRU), que poderá ser paga nos diversos canais de atendimento do Banco do Brasil ou qualquer outro banco, como a internet, aplicativo de celular, terminais de autoatendimento, além dos guichês de caixa das agências.

Reclamações

Para quem acha que foi vítima de fraude, pois acredita que seu CPF foi usado indevidamente por outras pessoas para sacar o auxílio emergencial, e para aqueles que querem questionar os valores a serem devolvidos, pois já fizeram devoluções anteriores que não estão sendo apresentadas no site de consulta da Dataprev, o Ministério da Cidadania disponibilizou o serviço.

Para utilizar esse serviço, que está hospedado no Portal de Serviços do Governo Federal, é necessário ter CPF e fazer o cadastro inicial. Depois de preencher e enviar o formulário de reclamação, o Ministério da Cidadania analisará o pedido. A análise da solicitação poderá ser acompanhada pelo próprio site, no item “Minhas solicitações”.

Em caso de fraude, a pessoa pode anexar, se desejar, o Boletim de Ocorrência registrado junto à Delegacia de Polícia. Caso a pessoa já tenha apresentado denúncia de fraude anteriormente ao Ministério da Cidadania, poderia informar nesse serviço o número de protocolo anterior.

Mais informações estão disponíveis no link https://www.gov.br/cidadania/pt-br/servicos/auxilio-emergencial/imposto-de-renda-x-auxilio-emergencial.

Peritos médicos federais incluídos no grupo prioritário de vacinação

O secretário de Vigilância em Saúde do Ministério da Saúde editou, hoje (25/02), o Ofício nº 385/2021/SVS/MS, no qual reconheceu expressamente que “os Peritos Médicos Federais estão incluídos no primeiro grupo prioritário do Plano Nacional de Operacionalização da Vacinação contra a Covid-19”

A inclusão da carreira nesse grupo é uma reivindicação da Associação Nacional dos Peritos Médicos Federais (ANMP), que já tinha solicitado a medida ao Ministério da Economia, porque os profissionais estão na linha de frente do combate ao coronavíus, sem conseguir avanços significativos.

“Para que os Peritos Médicos Federais submetidos ao regime de atendimento presencial possam ser vacinados, o Secretário de Vigilância em Saúde do Ministério da Saúde orientou que seja apresentada ‘uma documentação que comprove a vinculação ativa do trabalhador com o serviço de saúde ou apresentação de declaração emitida pelo serviço de saúde’”, informa a ANMP. Para facilitar a vida dos associados, a entidade divulga ainda hoje (25/02), novas orientações sobre os procedimentos para requerer a declaração.

De acordo com Paulo Liporaci, advogado da ANMP, “os peritos médicos federais são profissionais da saúde que se dedicam diariamente ao atendimento presencial de milhares de segurados da Previdência Social, os quais, em sua maioria, apresentam enfermidades. Atualmente, é elevadíssimo o número de cidadãos que se dirigem às Agências da Previdência Social com sintomas de Covid-19. Por essa razão, não havia lógica alguma em excluir esses servidores do grupo prioritário de vacinação, pois, além da importância de preservar as suas vidas, a imunização garante a mitigação do contágio nas unidades do INSS”, afirma Liporaci.

Veja a nota da ANMP:

“No dia 18/01/2021, a ANMP oficiou o Secretário Especial de Previdência e Trabalho do Ministério da Economia para solicitar a sua intervenção junto ao Ministério da Saúde para garantir a vacinação prioritária dos Peritos Médicos Federais.

Contudo, para a surpresa de ninguém, o Secretário Especial de Previdência e Trabalho, assim como a Subsecretária da Perícia Médica Federal e todos os seus gestores subordinados, ignoraram o pedido da Associação e se omitiram completamente em relação a essa necessidade elementar dos servidores.

Diante da inércia dessas autoridades e com o objetivo de resguardar a Carreira que representa, a ANMP enviou, em 25/01/2021, o Ofício n. 037 ao Ministro da Saúde para requerer, em caráter de urgência, a inclusão no primeiro grupo prioritário do Plano Nacional de Operacionalização da Vacinação contra a Covid-19 dos Peritos

Médicos Federais que estão submetidos ao regime de atendimento presencial dos segurados da Previdência Social, de modo a permitir que fossem todos rapidamente imunizados e pudessem continuar a exercer as suas atribuições essenciais sem expor o público-alvo do INSS ao risco iminente de contaminação e de óbito pelo novo coronavírus.

Em atendimento à solicitação da Associação, o Secretário de Vigilância em Saúde do Ministério da Saúde editou, hoje (25/02), o Ofício n. 385/2021/SVS/MS, no qual reconheceu expressamente que “os Peritos Médicos Federais estão incluídos no primeiro grupo prioritário do Plano Nacional de Operacionalização da Vacinação contra a COVID19”.

Para que os Peritos Médicos Federais submetidos ao regime de atendimento presencial possam ser vacinados, o Secretário de Vigilância em Saúde do Ministério da Saúde orientou que seja apresentada “uma documentação que comprove a vinculação ativa do trabalhador com o serviço de saúde ou apresentação de declaração emitida pelo serviço de saúde.”

Para auxiliar os seus associados nesse processo, a Associação divulgará, ainda hoje (25/02), novas orientações sobre os procedimentos a serem adotados pelos filiados para requerer a declaração mencionada junto aos

seus respectivos Chefes de Divisão Regional.

Com essa gigantesca conquista, a ANMP parabeniza a categoria pelo seu trabalho incansável e renova os seus esforços na luta pela defesa dos direitos e interesses dos Peritos Médicos Federais.

Diretoria da ANMP”

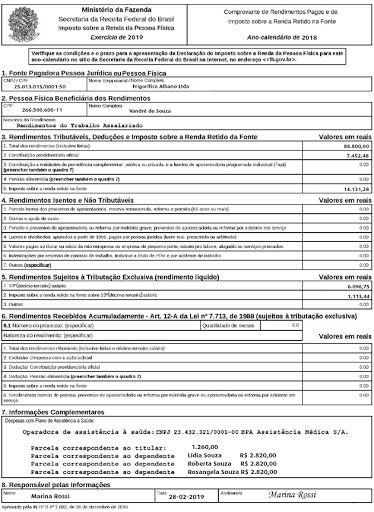

Comprovante anual de rendimentos já está disponível para todos os servidores públicos federais

Documento faz parte dos requisitos para a declaração do Imposto de Renda 2021, que deverá ser entregue à Receita Federal até o final de abril

Ministério da Economia (ME), por meio da Secretaria de Gestão e Desempenho de Pessoal(SGP), informa que já está disponível o Comprovante de Rendimentos ano-base 2020 para todos os servidores públicos federais, ativos e aposentados, pensionistas e anistiados. Os contribuintes têm até o dia 30 de abril de 2021 para enviar a Declaração do Imposto de Renda da Pessoa Física (DIRPF 2021).

Veja o passo a passo para acessar o comprovante. As regras para o envio da declaração foram anunciadas ontem, quarta-feira (24/2), pela Receita Federal. Pelo SigepeWeb e pelo aplicativo Sigepe Mobile, é possível consultar, baixar, compartilhar e imprimir o documento da Receita Federal. Para quem tem mais de um vínculo, a emissão do comprovante pode ser de maneira simplificada no SigepeWeb.