Tag: atuarial

Reajustes de até 45,58% nos planos de saúde de servidores poderão ser discutidos na Justiça

Anasps considera que o percentual viola os princípios constitucionais e inviabiliza a manutenção dos beneficiários do plano de saúde. “Nosso departamento jurídico está analisando as medidas judiciais cabíveis”, reforça a Anasps

Com o reajuste de até 45,58%, os beneficiários de 59 anos ou mais do plano Geap Vida, da principal operadora dos servidores públicos federais (20% do total), vão pagar mensalidade de R$ 2.904,80, a partir de janeiro de 2021. Os preços salgados, em meio à crise pela pandemia do novo coranavírus, de acordo com a Geap Autogestão, fazem parte da recomposição dos valores não cobrados de setembro a dezembro de 2020, por indicação da Agência Nacional de Saúde (ANS) – justamente para não onerar mais a população atingida pela Covid-19. A Geap explica, ainda, que, no mercado, “outros planos de características similares variam entre R$ 2.600,00 e R$ 8.341,00 na mesma faixa etária”.

Mas a situação dos assistidos se tornou insustentável, revela a Associação Nacional dos Servidores Públicos, da Previdência e da Seguridade Social (Anasps), pelas sucessivas “cobranças abusivas” – e algumas se transformaram em pendengas judiciais -, desde 2013, quando o percentual foi de 9,04%. No ano seguinte, de 9,05%. Em 2015, foi 13,55% a mais. Em 2016, 13,57%. Em 2017 e em 2018, 13,55% e 10%, respectivamente. E em 2019, 7,35%. Para a Anasps, a Geap mais uma vez está sendo injusta com seus beneficiários.

“A operadora não levou em consideração a dificuldade financeira na qual muitos estão atravessando e reajustou seus planos Geap Saúde Vida, Geap Referência Vida e os planos estaduais (DF, SC, PE, AM, MG, MS, PR, PA, GO e RJ). E o que mais assusta é o valor dos reajustes que variam de 5,50% a 45,58%. Importante ressaltar que o reajuste foi feito para o beneficiário estadual. Os demais serão reajustados em fevereiro”, alerta a Anaps. O argumento da operadora é de que o percentual tem como base estudos atuariais, para “assegurar o equilíbrio econômico-financeiro, a solvência e a liquidez das operações e da própria fundação”.

Quando o reajuste de 5,50% a 45,58% foi analisado, o conselheiro Manoel Ricardo Palmeira Lessa (representante da Anasps) e mais dois outros votaram contra, tendo em vista que os servidores não tiveram reposição salarial, sofreram redução nominal da remuneração líquida, em função do aumento da contribuição previdenciária, e também vivem os impactos da queda na atividade econômica com a pandemia. “Para os servidores públicos qualquer um 1%, qualquer 2% fazem diferença”, diz Lessa.

O conselheiro alegou também que, ao longo do ano, a utilização dos planos foi baixa no país (com exceção de Pernambuco). O per capta (contrapartida da União) está congelado há anos e não acompanha os reajustes. E, principalmente, a ANS autorizou o máximo de acréscimo de 7,5% nos planos individuais ou familiares com aniversário de maio de 2019 a abril de 2020. A Geap, por outro lado, destaca que os que tiveram aumento de 45,58% não vão ficar sem assistência. “Como alternativa, podem migrar para um dos nossos planos idênticos em rede, cobertura, abrangência, e com preços mais acessíveis”

A expectativa da Geap, para os próximos anos, é de “aumentar sua fatia de mercado, com novas opções de planos de saúde e cardápio variado de preços e rede credenciada”. A Anasps avisa que já está estudando medidas para tentar reverter esses 45,58%. “Estamos de olho no reajuste para os demais planos que deve ocorrer em fevereiro de 2021. Quanto ao reajuste nos estaduais, a associação considera que o percentual viola os princípios constitucionais e inviabiliza a manutenção dos beneficiários do plano de saúde. Nosso departamento jurídico está analisando as medidas judiciais cabíveis”, reforça a Anasps.

Geap explica motivos de reajuste de 45,58% em plano de saúde de servidores

Em nota de esclarecimento sobre a matéria “Em meio à pandemia, Geap reajusta mensalidades dos planos de saúde em até 45,58%”, publicada ontem do Blog do Servidor, a operadora do maior plano de saúde do funcionalismo destaca que, para o aumento, “levou em consideração diversos fatores, dentre eles, os de aumento das despesas médico-hospitalares, uso inconsciente do plano, liminares judiciais, entre outras”

Veja a nota:

“A Geap Autogestão em Saúde definiu um índice de reajuste de 5,50% para a contribuição mensal da maioria dos seus planos. Esse é o menor percentual dos últimos anos. A decisão é fruto de um detalhado e minucioso estudo atuarial, a partir das projeções de despesas para o ano de 2021.

Chegar nesse reajuste só foi possível graças ao trabalho realizado pela atual gestão, que tomou medidas urgentes que garantiram não só a saída do regime de direção fiscal, mas, principalmente, a sustentabilidade da Operadora.

Para o reajuste de 45,58% do plano GEAP Saúde Vida, em específico, que é sem coparticipação e está com a comercialização suspensa, o estudo que estabelece o valor da mensalidade levou em consideração diversos fatores, dentre eles, os de aumento das despesas médico-hospitalares, uso inconsciente do plano, liminares judiciais, entre outras.

Vale destacar, também, que o reajuste de 5,50% só foi possível após a diretoria adotar uma série de medidas de racionalização dos custos administrativos e assistenciais, que levaram ao cancelamento de dezenas de contratos dispendiosos e desnecessários, além de renegociações com os prestadores.”

Justiça suspende contribuição previdenciária extra dos servidores da Susep

A decisão liminar, do juiz Renato Coelho Borelli, da 9ª Vara Federal Cível do Distrito Federal, é válida apenas para filiados ao Sindicato Nacional dos Servidores Federais da Superintendência de Seguros Privados (Sindsusep)

Até que a União crie uma unidade gestora do regime próprio da previdência, os funcionários da Susep, ativos e aposentados, não precisam pagar a contribuição previdenciária extraordinária criada pela Emenda Constitucional 103/2019 (que elevou de 11% para 14% dos salários o desconto nos contracheques).

Na ação, o Sindsusep afirmou que a omissão da União em criar a unidade gestora, que cuidaria da administração, gerenciamento e operacionalização do plano de previdência complementar, conforme determina a lei, compromete a avaliação do equilíbrio financeiro e atuarial e impede o exercício do direito constitucional à participação dos trabalhadores e empregados na gestão colegiada.

Apontou, ainda, que a falta da unidade gestora compromete a compensação previdenciária entre os regimes, a verificação dos recolhimentos dos servidores e sobretudo da parcela relativa à cota patronal.

“Isso se deve ao fato de o procedimento para recolhimento das contribuições previdenciárias do RPPS mediante GRU ser relativamente frágil: possibilita que um gestor recolha valores de contribuição patronal como se fossem contribuição do servidor, e vice-versa”, afirma o advogado João Marcos Fonseca de Melo, que representou o sindicato. Também atuaram no caso as advogadas Juliana Britto e Luciana Martins, ambas do Fonseca de Melo & Britto.

Ao julgar o pedido, o juiz entendeu estarem presentes os requisitos necessários para a concessão da liminar. “Para a plena implantação do novo regramento previsto, especificamente, pelos parágrafos 1º-A e 1º-B do artigo149 [da Constituição], faz-se imprescindível a existência de órgão/unidade de gestão do RPPSU, principalmente diante da necessidade de correto processamento de dados para a avaliação atuarial”, afirmou.

Alterações de regulamento do plano patrocinado da Viva Previdência são aprovadas pela Previc. Foi alterada a modalidade do plano, antes de Contribuição Variável (CV) para Contribuição Definida (CD), extinguindo o componente de risco atuarial do plano, de forma a eliminar o risco para os participantes e patrocinadores

O plano patrocinado da Viva Previdência, Geaprev, ganhou um novo nome. Agora é Viva Empresarial. O regulamento do plano passou por alterações aprovadas pela Superintendência Nacional de Previdência Complementar (Previc), com o objetivo de crescimento da carteira e criação de oportunidades de ingresso de novos patrocinadores e participantes. “O plano patrocinado da Fundação está em operação desde 2005 e conta com mais de mil participantes ativos”, explica a Viva Empresarial.

Além da mudança do nome, um dos principais pontos mudados no regulamento é a alteração da modalidade do plano, antes era Contribuição Variável (CV) e passa a ser Contribuição Definida (CD), extinguindo do componente de risco atuarial do plano, de forma a eliminar o risco para os participantes e patrocinadores.

“O Viva Empresarial foi pensado justamente como benefício em prol das duas partes – participante e patrocinador. Essas mudanças são muito positivas para ambos, pois o plano se torna mais flexível e extingue o risco da empresa de arcar com possíveis déficits. É uma ótima oportunidade para o crescimento do plano, além de contribuir também aos resultados positivos contínuos que a Viva Previdência entrega”, comemora o diretor-presidente da Fundação Silas Devai Junior.

As alterações preveem ainda melhoria das condições de resgate para o participante e criação do Fundo Previdencial, específico por patrocinador, para destinar a parcela patronal não resgatada. O plano contará com perfil de investimento, para futura implantação, como opção facultativa para o participante. Será incluso também o dispositivo para contratação de cobertura adicional para benefícios de risco, junto à seguradora, para os eventos de morte e invalidez.

Todas essas alterações foram aprovadas pela portaria Nº 151, de 21 de fevereiro de 2020, publicada no dia 27 de fevereiro, no Diário Oficial da União (DOU). O regulamento aprovado já está disponível no site da Viva Previdência – https://vivaprev.com.br/.

Servidores cobram aumento da coparticipação do governo em planos de saúde para 50% do desembolso

Reivindicação (para que o governo pague 50% da contribuição) está entre prioridades da campanha salarial que será lançada no próximo dia 12. Com salários congelados por mais de dois anos, federais reclamam do aumento de 12,54% anunciado pela Geap (maior operadora de planos de saúde do funcionalismo) a partir do mês que vem, sem que o reajuste tenha sido sequer discutido. O aumento de 12,54% é superior ao de 7,35% aprovado pela ANS para planos familiares individuais

Surpreendidos com um aumento de 12,54% anunciado pela Geap-Saúde, servidores devem ampliar a pressão para que o governo aumente a coparticipação em planos de saúde. Essa é uma das pautas prioritárias da Campanha Salarial 2020 da categoria que deve ser lançada no próximo dia 12 de fevereiro. Hoje, o governo arca com em média 20% dos valores mensais pagos aos planos de autogestão. Com salários congelados por mais de dois anos, muitos servidores já tiveram que abandonar os planos. O impacto maior está justamente na faixa etária acima dos 60 anos que abrange grande parte dos associados.

A crise nos planos de autogestão não é recente, informam os servidores. Há anos a Condsef/Fenadsef e suas entidades filiadas lutam para que o governo amplie os valores da contrapartida pagas aos planos, não só Geap, mas também Capsaúde e outros. “Aumentos abusivos e problemas na cobertura desses planos são alvo constante de críticas por parte dos servidores que, apesar de arcar com em média 80% das receitas dos planos de autogestão, não são os que têm poder de minerva em votações nos conselhos administrativo e financeiro dos planos que fica a cargo de indicados pelo governo”, informa em nota as entidades.

Para encontrar consensos nesse cenário, a Condsef/Fenadsef, reforçam, sempre buscou negociar e dialogar de forma permanente com as empresas, mas sobre o aumento anunciado agora pela Geap não foram procuradas pela empresa. Ao Jornal Extra, o secretário-geral da Confederação comentou a situação. “Não tivemos negociação, isso (o reajuste) não foi discutido com a representação. Os servidores estão com o salário congelado há praticamente três anos e, com esse aumento, fica insustentável para um funcionário arcar com essa despesa para si próprio mais seus dependentes. Esse é um dos temas que vamos debater na volta do Congresso (que está em recesso). Queremos que o governo coloque em lei o subsídio de 50% do plano de saúde”, disse. O aumento de 12,54% é superior ao de 7,35% aprovado pela ANS para planos familiares individuais.

Correção extra

A Geap Autogestão em Saúde (a maior rede de assistência aos servidores públicos federais) vai aplicar um reajuste de 12,54% a seus planos de saúde, a partir de fevereiro. A operadora publicou em seu site que o aumento está de acordo com a legislação vigente, exigida pela Agência Nacional de Saúde Suplementar (ANS). A correção vai afetar os planos Geap Referência, Geap Essencial, Geap Clássico, Geap Família Saúde I e II.

Segundo a operadora, o percentual é fruto de estudo atuarial, que contempla as despesas apuradas em 2019 e as projeções para o próximo período. A análise também levou em consideração fatores como o aumento das despesas médico-hospitalares em decorrência da inflação médica, que tem sido maior do que a indicada pelo IPCA (índice oficial da inflação do país); a ampliação do rol mínimo de procedimentos obrigatórios estabelecidos pela ANS; e a frequência de utilização das coberturas.

Reajuste de 33%

Além do aumento na coparticipação do governo nos planos de saúde, entidades reunidas no Fonasefe, fórum nacional que representa o conjunto dos servidores federais, do qual a Condsef/Fenadsef faz parte, estão mobilizadas em torno de outras demandas que unificam a categoria nessa Campanha Salarial. A pauta completa será protocolada junto ao governo e as entidades vão cobrar uma audiência no Ministério da Economia para apresentar os pedidos mais urgentes do setor público. A categoria, inclusive, reivindica um reajuste de 33%, mesmo índice do ano passado, sendo 31% de perdas pela inflação e 2% de ganho real.

Unidos na construção do Dia Nacional de Paralisação, Mobilização, Protesto e Greves, marcado para 18 de março, os servidores não descartam também adesão a uma greve. Depois de empregados da Casa da Moeda ocuparem o prédio após ameaças de demissão e privatização do órgão, os empregados dos Correios também já articulam um movimento paredista.

A mobilização nos Correios está sendo motivada por ataques justamente ao plano de saúde da categoria. Contrariando determinação do TST, a ECT quer aumentar de 30% para 50% a coparticipação dos trabalhadores no custeio do plano. “Os empregados dos Correios de modo legítimo estão pleiteando manter sua coparticipação em 30% enquanto a empresa quer subir para 50% enquanto que esse é o percentual que nós federais estamos reivindicando ao governo, o que não se trata de nenhuma demanda absurda, ao contrário, é o mínimo”, apontou Sérgio Ronaldo da Silva.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

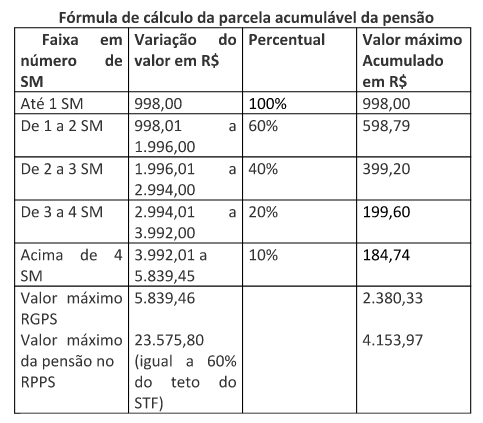

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

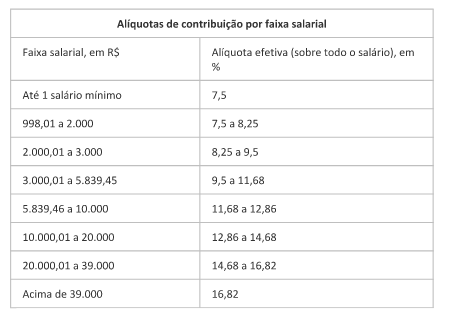

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

Uma mudança substancial no texto da reforma da Previdência pode tornar nacional e irrestrita a cobrança das contribuições extraordinárias, em caso de déficit atuarial, para servidores de todos os entes federativos, e não apenas os ligados à União

Após estudo aprofundado nas últimas alterações realizadas no texto, a Federação Nacional do Fisco Estadual e Distrital (Fenafisco) percebeu e denunciou a distorção que, por sua mudança de caráter estrutural, deveria gerar uma nova votação na Câmara dos Deputados, afirma a entidade. A questão foi levantada durante audiência pública, no dia 29 de agosto, na Comissão de Direitos Humanos (CDH) do Senado.

O diretor de Aposentados e Pensionistas da Fenafisco, Celso Malhani, foi quem criticou o relatório do senador Tasso Jereissati (PSDB-CE) e alertou que uma das supressões acolhidas em relatório diz respeito à expressão “no âmbito da União” contida no §1º-B do artigo 149 da Constituição da República, inserido pelo artigo 1º da PEC 6/2019, que restringia ao âmbito federal a instituição das contribuições. A supressão do trecho implica na ampliação da competência da norma para aplicação em estados, Distrito Federal e municípios.

“A alteração precisa ser votada novamente na Câmara, tendo em vista que a supressão alterou a regra, ampliando a competência de aplicação da norma para todas as unidades da federação. Vai suscitar judicialização caso os ritos de aprovação sejam burlados pela casa legislativa”, defendeu Malhani.

Fonacate e Frentas divulgam nota técnica sobre reforma da Previdência

O Fórum Nacional Permanente de Carreiras Típicas de Estado (Fonacate) e a Frente Associativa da Magistratura e do Ministério Público (Frentas) destacam as determinações da PEC 06/2019 sobre alíquotas progressivas da contribuição previdenciária, regras de transição e possibilidade de extinção do regime próprio dos servidores públicos. A PEC, encarada como meramente um “reformismo emotivista”, de acordo com as carreiras, “é certamente o meio menos eficaz para consertar, atuarialmente, o sistema previdenciário e não merece a chancela do Senado”, define a nota

No documento, as instituições deixam claro que a briga contra a reforma está só começando. Apontam que a PEC 06/2019 causa insegurança jurídica e, em vez de retificar o sistema previdenciário de modo eficaz e ponderado – com o aumento gradual da idade mínima e outras providências razoáveis -, optou por punir quem supostamente teria “privilégios”, “pelo só fato de receber benefícios ou remunerações superiores à pífia média nacional”. A nota enfatiza que nenhum tributo pode ser criado ou alterado para “servir de instrumento para o flagelo de categorias demonizadas”.

O Fonacate e a Frentas também lembram que as grandes fortunas contribuem pouco para o equilíbrio fiscal sustentável. “Eis o equívoco de preferir o reformismo emotivista, fragmentário e de curto prazo – calcado na contraposição binária e maniqueísta -, perdendo a equânime visão de conjunto”. Ao contrário das grandes fortunas, as alíquotas progressivas, nos moldes atuais, por faixa remuneratória, faria com que, por exemplo, o magistrado de primeiro grau que não migrou para o regime complementar tenha o desconto aumentado de 11% para 16,43 %. Aliado ao imposto de renda e demais encargos, sem falar nos tributos indiretos, “cerca de metade do que o magistrado deveria receber de subsídio restará comprometida com os tributos, numa autêntica sangria fiscal”.

Veja a nota:

“O Fórum Nacional Permanente de Carreiras Típicas de Estado (Fonacate), composto por 32 entidades nacionais associativas e sindicais, representando mais de 200 mil servidores públicos de carreiras de Estado, e a Frente Associativa da Magistratura e do Ministério Público (Frentas), composta por 9 entidades nacionais associativas, congregando mais de 40 mil juízes e membros do Ministério Público em todo o país, ambas no cumprimento de seu dever institucional de contribuir para o aprimoramento do processo legislativo brasileiro, apresentam esta Nota Técnica sobre a proposta de reforma da Previdência (PEC 6/2019), aprovada na Câmara de Deputados, notadamente acerca de alíquotas progressivas da contribuição previdenciária, bem como sobre as regras de transição e a possibilidade de extinção do regime próprio dos servidores públicos.

De plano, convém sublinhar que a contribuição previdenciária é uma espécie de tributo. Nessa ótica, as alterações de alíquotas necessariamente devem contemplar a totalidade da carga tributária incidente, para fins de apuração das devidas proporções. Não se pode intentar corrigir desigualdades utilizando o tributo errôneo. A progressividade combina com o imposto de renda, não com a contribuição previdenciária, muito menos quando esta sucumbe à tentação do confisco.

Com efeito, em nosso sistema, sem prejuízo de outras garantias pétreas, a Constituição veda categoricamente, no art. 150, IV, o tributo com efeito confiscatório. Por mais aberto e indeterminado que se apresente a noção do “efeito de confisco”, é inteiramente plausível recorrer aos critérios de proporcionalidade (a saber: objetivo legítimo, adequação, necessidade e proporcionalidade em sentido estrito) para, tendo em conta a totalidade da carga tributária, diagnosticar, com segurança e precisão, a eventual “insuportabilidade” (vide Adin 1075-MC, Rel. Min. Celso de Mello).

Quer dizer, revela-se perfeitamente factível detectar – ao menos em situações extremas como a da redação atual da PEC 06 – aquelas soluções textuais desarmoniosas, não-sistêmicas e dissociadas de congruentes e equânimes formulações.

No texto em tela, observa-se, insofismavelmente, para além de incertezas e dubiedades linguísticas, o caráter lesivo à capacidade contributiva, culminando por converter o poder de reforma em verdadeiro atentado ao núcleo essencial dos direitos fundamentais de ativos e inativos.

O mais avisado teria sido encartar as mudanças tributárias em tela no contexto de oportuna correção da regressividade global do sistema, ao contrário de adotar o antijurídico estratagema de imputar a determinadas carreiras da classe média o peso desmedido do ajuste fiscal, em matéria previdenciária.

É que, sem dúvida, o aumento exorbitante da contribuição previdenciária, nos moldes patrocinados, com alíquotas pesadíssimas que desconsideram a referência proporcional aos proventos, acrescidas do imposto de renda e dos demais tributos, representa incontendível afronta ao poder aquisitivo do trabalhador, do aposentado e do pensionista, em detrimento de garantias explícitas (CF, art.60), no momento em que mais se carece de estabilidade, senso de proporção, segurança jurídica e confiança legítima.

Por natureza e vocação, o imposto de renda, sim, presta-se a alíquotas progressivas, desde que bem dosadas. Já as contribuições previdenciárias rigorosamente não se prestam. Aqui, a alíquota básica, sem exceção, deve guardar referência entre a contribuição e a fruição futura. De sorte que quem recebe mais, com a mesma alíquota, contribui mais, na perspectiva do provento proporcional. Não é sem motivo que a própria Carta (art. 40) faz alusão reiterada aos “proventos proporcionais”, vedando requisitos e critérios diferenciados, tudo sem prejuízo da solidariedade intergeracional (ativos custeando inativos) e da obtenção de outras receitas, no bojo de reforma tributária consequente.

A par disso, ao introduzir mudanças tão injustas e desbalanceadas, valendo-se de progressividade fora de lugar, a proposta aprovada na Câmara não se constrange em desconsiderar a natureza da contribuição previdenciária e a própria jurisprudência da Suprema Corte. Vale aludir o entendimento cabal de que a instituição de alíquotas progressivas para a contribuição previdenciária de servidores públicos viola a vedação de utilização de tributo com efeito confiscatório, nos termos do art. 150, IV, da Constituição da República (vide, entre outros julgados, AI 701.192 AgR, Rel. Min. Cármen Lúcia e AI 676.442 AgR, Rel. Min. Ricardo Lewandowski, ADIN 2010-MC, Rel. Min. Celso de Mello).

Em outras palavras, como deveria ser incontroverso, a progressividade e a diferenciação de alíquotas de contribuição previdenciária nunca poderiam, pela via da prestação pecuniária compulsória, perpetrar a ablação da capacidade contributiva de quem quer que seja, mediante o espúrio expediente sancionatório, categoricamente proibido pelo ordenamento (CTN, art.3º).

De fato, em vez de retificar o sistema previdenciário de modo eficaz e ponderado – com o aumento gradual da idade mínima e outras providências razoáveis -, a proposta de reforma optou, até o momento, pela senda punitiva a quem supostamente teria “privilégios”, pelo só fato de receber benefícios ou remunerações superiores à pífia média nacional.

Nada obstante, nenhum tributo pode ser criado ou alterado de ordem a sancionar, nem servir de instrumento para o flagelo de categorias demonizadas. Ainda mais que se tem plena consciência de que as grandes fortunas contribuem pouco – quase nada, em termos relativos – para o equilíbrio fiscal sustentável. Eis o equívoco de preferir o reformismo emotivista, fragmentário e de curto prazo – calcado na contraposição binária e maniqueísta -, perdendo a equânime visão de conjunto.

Com efeito, no escrutínio do texto aprovado pela Câmara de Deputados, verifica-se, em tópicos relevantes, a irretorquível quebra dos critérios consagrados de proporcionalidade. Tendo-se em mente os aludidos parâmetros-chave do princípio, a saber, (a) objetivo legítimo (“a legitimate objective” – vide, entre outros, Mark Elliott in Administrative Law. NY: Oxford University Press, 2011, p.253); (b) adequação meio-fim; (c) necessidade (menor onerosidade possível) e (d) proporcionalidade em sentido estrito (ou aceitabilidade – vide, entre outros, Markus Müller in Proportionalité. Berna: Stämpfli Editions, 2016, pp.27-31), constata-se, sem esforço, que a redação da PEC, oriunda da Câmara de Deputados, em múltiplos aspectos, hostiliza a íntegra dos mencionados balizamentos.

No caso das alíquotas progressivas da contribuição previdenciária, exsurge, com limpidez cristalina, que a proposta fez aposta cega contra a Constituição, quiçá na expectativa de transferir – temerariamente – ao Poder Judiciário o ônus das correções imperiosas.

A imposição de alíquotas progressivas, nos moldes formulados, por faixa remuneratória, implica que, para ilustrar, o magistrado de primeiro grau, que não tenha feito a migração para o regime complementar, arque com uma alíquota que sobe de 11% para 16,43 %. Com o acréscimo do imposto de renda e dos demais encargos, sem falar nos tributos indiretos, cerca de metade do que deveria receber de subsídio restará comprometida com os tributos, numa autêntica sangria fiscal.

Já para outros atingidos, a alíquota progressiva de contribuição previdenciária pode alcançar estratosféricos 22%, antes de somar à incidência dos demais tributos (diretos e indiretos). Poderia – a progressividade – ser discutida no bojo da reforma tributária mais ampla, que eliminasse o fardo excessivo de tributos indiretos e corrigisse as injustiças estruturais.

No entanto, não se mostra legitimo o objetivo da progressividade confiscatória em sede previdenciária, em que pese a narrativa elusiva de combater os privilégios: o objetivo, na realidade, não era o de obter, de modo prudencial, o financiamento da previdência solidária, senão o de introduzir nova filosofia, com o intuito de rebaixar atuais e futuros benefícios, de modo a abrir ensejo à ruinosa capitalização, que acarretaria custo de transição tão proibitivo que sequer foi publicado.

Ultrapassaria, ao que tudo indica, um PIB inteiro. Eis o desiderato nada velado e distópico, que não merece ser reputado como legítimo, tanto que a Câmara de Deputados, numa providência meritória, afastou, ao menos por ora, a capitalização que redundaria numa crise fiscal insolúvel, eivada de custos sociais indescritíveis.

Sob a ótica de adequação, a imposição de alíquotas confiscatórias não passa pelo escrutínio, pois claramente havia meios mais apropriados. O escolhido, sobre colidir com a jurisprudência colacionada do Supremo Tribunal Federal, apresenta-se tremendamente corrosivo do poder aquisitivo de ativos e inativos, numa drenagem brutal de recursos para Brasília, em aberto contraste com o discurso oficial de “mais Brasil”.

Ou seja, se consumada a inconstitucionalidade, os servidores públicos (mais de 11 milhões de ativos, sem contar aposentados e pensionistas) experimentarão aumento desmesurado da contribuição previdenciária, que impõe a transferência antifederativa de recursos dos mais remotos recantos para a União. Portanto, a inadequação é solar e denota forte carência de visão federativa e justiça fiscal.

No cotejo de alternativas, o meio eleito é certamente o menos eficaz para consertar, atuarialmente, o sistema previdenciário. Já no teste de necessidade (que consiste em perquirir se a medida ostenta onerosidade exorbitante no leque de alternativas), a proposta não merece a chancela do Senado. É que segue a senda ilícita de “punir” os servidores públicos e todos que receberem um pouco mais do que o mínimo existencial.

A onerosidade desmedida é flagrante e beira a crueldade. Sonega o fato de que os servidores públicos integram a classe média. Desconsidera o imperativo de manter o regime próprio da previdência como forma de atração para o serviço público, mormente nas carreiras típicas de Estado e prefere solapar a garantia do valor real dos benefícios, cláusula pétrea, ao introduzir (nada subrepticiamente) alíquotas diferenciadas em caráter agressivo (sem a menor referibilidade atuarial aos proventos proporcionais), sob o discurso de nova Previdência.

Finalmente, no quesito da proporcionalidade em sentido estrito, não se pode considerar minimamente aceitável o texto aprovado, dado que a análise de custo-efetividade atesta ganhos atuariais mínimos e enormes malefícios líquidos, forjados pela virulência confiscatória. Para piorar as coisas, existe ainda a possibilidade de contribuição extraordinária (parágrafo 1º-B e 1º-C do art.149), com a potencial ampliação da base de cálculo, no atinente a aposentados e pensionistas (parágrafo 1º do art.149). Outra vez, esgrime-se com a espada do tributo (ordinário e extraordinário) de caráter abusivo.

Dessa maneira, é manifestamente ilegítimo o objetivo de aumentar as alíquotas da contribuição previdenciária, nos moldes propostos, com o efeito paradoxal de, a pretexto do suposto caráter progressivo, promover severo retrocesso em termos de direitos fundamentais. Não custa recordar que sequer uma Emenda Constitucional pode tender a abolir garantias individuais (vide, sobre o “núcleo temático intangível”, Adin 466. Rel. Min. Celso de Mello). É, nessa perspectiva, categoricamente ilegítimo, inadequado, excessivamente oneroso e desproporcional em sentido estrito o texto aprovado na Câmara de Deputados.

Mais: em abuso de argumentação falaciosa do tipo “tudo ou nada”, que apela à dramaticidade do “urgency instinct” (vide Hans Rosling, Ola Rosling e Anna Rosling Rönnlund in Factfulness. NY: Flatiron Books, 2018, p.223), a proposta paralisou a economia brasileira. Revela pouco apreço às soluções baseadas em evidências e carrega outros vícios de inconstitucionalidade, que requerem providências saneadoras do Senado.

De fato, em paralelo às alíquotas confiscatórias, também se mostra desproporcional a regra de transição para a aposentadoria, visto que malfere os critérios de necessidade e proporcionalidade em sentido estrito, com pedágio excessivamente elevado sobre o tempo que falta, no momento da entrada em vigor da Emenda, para alcançar o tempo mínimo de contribuição. Percentual que não é o mesmo para todos, como se verifica em relação aos militares. Tampouco existe a providência adequada do desconto de idade mínima em face do tempo que ultrapassa a contribuição mínima.

Note-se, por exemplo, que os servidores que ingressaram nos quadros públicos até 2003 (Emenda Constitucional 41), já cumprem uma regra constitucional de transição. Eis que sobrevém arbitrária transição dentro da transição (art. 20, IV) com características de retroação proibida. A transição dentro da transição não pode transformar a meta da aposentadoria no castigo de Sísifo, obrigado a levar a pedra, com suas mãos, até o topo da montanha para que uma Emenda Constitucional, caprichosamente, decrete que a pedra deve rolar montanha abaixo.

Mesmo para os que ingressaram após 2003, sem adesão ao regime de previdência complementar, o cálculo, para fins de aposentadoria, deixa de suprimir 20% das menores remunerações, podendo implicar o corte de quase metade do valor da aposentadoria. Na prática, trata-se de virtual condenação do servidor público a permanecer no labor até o momento da aposentação compulsória.

Do mesmo modo, atinge frontalmente o sistema constitucional a possibilidade de extinção “ex tunc” (inciso I do parágrafo 22 do art.40, na redação da proposta aprovada na Câmara) dos regimes próprios de Previdência, com a migração forçada (nada democrática) para o regime geral. Ora, se é certo que não há direito adquirido a regime institucional, existem direitos adquiridos no regime, os quais precisam ser respeitados, não podendo, sem justo motivo, perecer. Justamente por isso, é mandatória a supressão do aludido inciso, eis que representa uma ofensa gravíssima à confiança legítima e à segurança jurídica, uma vez que pretende a uniformização autoritária dos regimes previdenciários, sem respeitar notas distintivas e peculiares, nem a vocação sensata de coibir a retroatividade maligna.

Eis pontos críticos (aos quais se soma a regra do art. 23 que promoveu reduções draconianas de pensões e a regra do art.24. que adota tratamento indevido para a acumulação de provento e pensão). Requerem pronta e sábia intervenção corretiva do Senado, que pode-deve escoimar a reforma desses vícios insanáveis, que conspiram contra o reformismo sadio e suscitam a insegurança jurídica, o desinvestimento e a perplexidade.

O Estado Constitucional requer, em suma, a capacidade efetiva de realizar mutações judiciosas e civilizadas, submetidas ao crivo ponderado da proporcionalidade, que só consente com aquelas reformas que não tendem a abolir direitos e garantias fundamentais.

Brasília, 12 de agosto de 2019”

Servidores – Com a queda da Selic, veja como ficam os investimentos da Viva de Previdência

A Fundação Viva de Previdência informa que, diante da queda dos juros, manterá parte dos recursos em renda fixa e títulos públicos. Porem, para cumprir as metas definidas para cada plano, terá que incluir na carteira os fundos multimercados e reforçar a alocação em bolsa de valores. No primeiro semestre, o Plano Vivaprev teve desempenho de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%). Também superou meta atuarial de 4,51%. OPlano de Benefícios Geaprev teve rentabilidade 12,52% – suerou diversos investimentos e índice da meta atuarial de 4,58%.

.Veja a nota:

“O ercado econômico brasileiro está vivendo em cenário de queda de juros, decorrente à decisão do Comitê de Política Monetária (Copom) do Banco Central, que reduziu de 6,5% ao ano para 6,0% ao ano a taxa básica de juros da economia, ou seja, a taxa Selic está no menor patamar histórico. Em comunicado, o Copom informou que, houve a consolidação de um “cenário positivo”, e sinalizou que há espaço para novos cortes no 2º semestre de 2019.

O ciclo atual de redução da taxa de juros impõe, como consequência, a revisão das estratégias de investimentos dos recursos da Fundação Viva de Previdência, a exemplo de outros fundos de pensão.

Para os próximos semestres, aproveitando o cenário favorável de crescimento da economia e considerando o nível atual baixo de taxa de juros, que não é suficiente para alcançar as metas definidas na política de investimentos, as aplicações de recursos devem caminhar para maior diversificação da carteira.

A Fundação Viva manterá parte relevante dos recursos aplicados em renda fixa, em títulos públicos federais, para proteger os compromissos de curto prazo e, por outro lado, para alcançar o cumprimento das metas definidas para cada Plano, as estratégias devem prever possibilidades de outros investimentos, dentre os quais destacamos fundos multimercados e reforço em alocação em bolsa.

Com o monitoramento permanente do cenário, as alocações seguirão os modelos de governança corporativa definidos na política de investimentos dos Planos da Viva e os rigorosos critérios técnicos de seleção e gerenciamento de riscos com análise prévia dos gestores, de acordo com as melhores práticas de mercado.

Resultados da Viva Previdência

O primeiro semestre de 2019 trouxe impactos relevantes e positivos nas cotas dos participantes dos planos administrados pela Fundação Viva de Previdência. Os resultados superaram com folga as metas dos planos e os indicadores de mercado.

O Plano Vivaprev teve um desempenho nos seis primeiros meses de 2019 de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%) no período. Por sua vez superou, também, a meta atuarial de 4,51%.

Por sua vez, o Plano de Benefícios Geaprev alcançou, no primeiro semestre, a rentabilidade 12,52%. O ganho significativo superou diversos investimentos e, também, o índice da meta atuarial de 4,58%.

Os resultados dos investimentos dos Planos da Viva foram atribuídos, especialmente, ao posicionamento em aplicações em títulos públicos com juros altos, que capturaram todos o ganho da redução das taxas, fato que não se repetirá, segundo as projeções de mercado.”

Previc define taxa real anual de juros para avaliação atuarial de 2019

A Superintendência Nacional de Previdência Complementar (Previc) divulgou a Estrutura a Termo de Taxa de juros (ETTJ) média para o exercício de 2019, conforme prevê a Instrução Previc nº 10/2018

As taxas desse ano estão menores que a de 2018, em consequência da queda da Taxa Básica de Juros (Selic). A Previc informou que “são esperadas quedas mais expressivas para os próximos anos, refletindo o movimento de redução do juro real na economia brasileira”. A Portaria 300/2019 dá as regras a serem observadas para definição da taxa de juros atuarial de 2019.

Com as alterações da Resolução CNPC n° 30/2018, as taxas divulgadas correspondem à média dos últimos cinco anos das ETTJ diárias, em vez dos três anos anteriores, e tem por base os títulos públicos federais indexados ao Índice de Preços ao Consumidor Amplo (IPCA). A taxa a ser aplicada pela entidade deve se situar no intervalo definido pelos limites inferior e superior, os quais dependem da duração do passivo do plano de benefícios. As taxas aplicáveis a cada plano, de acordo com a duração do seu passivo, estão na tabela anexa à Portaria.

Por exemplo, um plano com uma duração de 10 anos utilizará uma taxa parâmetro de 5,84%, ante uma taxa de 5,99% em 2018. De maneira geral, houve uma redução nas taxas parâmetro em relação ao ano anterior, e são esperadas quedas mais expressivas para os próximos anos, refletindo o movimento de redução do juro real na economia brasileira.

Clique para acessar a Portaria nº 300/2019, que divulga a Estrutura a Termo de Taxa de Juros Média, para o exercício de 2019.