ROSANA HESSEL

O Comitê Nacional dos Secretários de Fazenda dos Estados e do Distrito Federal (Comsefaz), em carta divulgada nesta quinta-feira (15/7), pediu a rejeição integral do relatório preliminar do deputado federal Celso Sabino (PSDB-PA) ao projeto de lei que trata da reforma do Imposto de Renda, o PL 2337/2021.

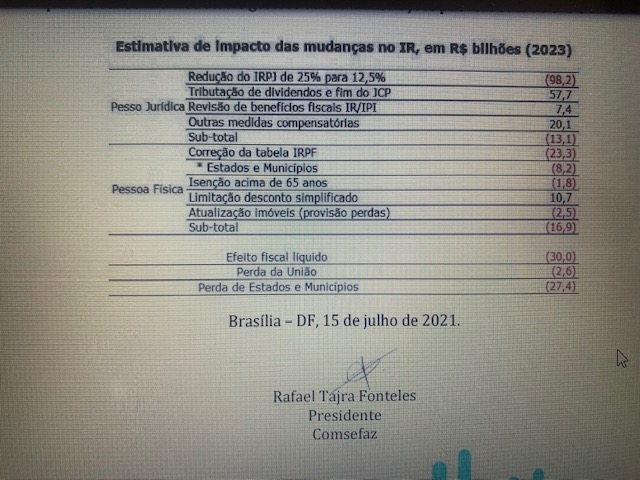

Para os secretários estaduais de Fazenda, o substitutivo tem técnica inepta ao impor perdas de receitas aos estados e municípios, favorece os mais ricos em detrimento dos mais pobres e é um atentado ao pacto federativo. Pelos cálculos da do Comitê, as mudanças propostas pelo relator, provocarão perdas de R$ 27,4 bilhões nas transferências do Fundo de Participação dos Estados (FPE) e Fundo de Participação dos Municípios (FPM), “comprometendo substancialmente a oferta e prestação de serviços essenciais à população”, devendo agravar a má distribuição de renda no país, por favorecer os mais ricos e reduzir o montante de receitas disponíveis para serem aplicados em programas sociais.

De acordo com o documento assinado pelo presidente do Comsefaz, Rafael Fonteles, as mudanças propostas ao PL original reduzem drasticamente o Imposto de Renda Pessoa Jurídica (IRPJ), retira a previsão de taxação das transferências de dividendos entre empresas de um mesmo grupo e desonera a renda de capital, que beneficia principalmente os mais ricos”. “O substitutivo caminha em sentido contrário a todas as recomendações internacionais que endossam a progressividade dos tributos, com vistas a contribuir para a saúde e recuperação das economias dos países”, informou a carta. “A proposta sabota, ainda, o pacto federativo brasileiro, pretendendo transferir mais de 90% do custo desta desoneração da renda de mais ricos com a subtração de receitas de estados e municípios”, acrescentou.

De acordo com a entidade, a proposta original tinha espaço para eventuais ajustes por redução na faixa de isenção sobre dividendos ou da alíquota do IRPJ e da CSLL. “Contudo, o texto do relator reduziu drasticamente o IRPJ, não reviu a ampla faixa de isenção para dividendos e ainda retirou do texto a previsão de que as transferências de dividendos entre empresas de um mesmo grupo seriam taxadas, atendendo ao desejo de grupos privilegiados que se utilizam de holdings familiares para pagar menos impostos”, destacou.

As grandes empresas serão beneficiadas com a redução pela metade do IRPJ, de 25% para 12,5%, e poderão fugir à tributação de 20% sobre dividendos, desde que os mesmos sejam transferidos a uma holding familiar, de acordo com o secretários. “Na prática, portanto, os dividendos acumulados pelas famílias mais ricas só serão tributados quando forem efetivamente distribuídos para as pessoas físicas, e o valor do imposto diferido para um futuro longínquo quando será reduzido pela inflação”, avalia o documento. Procurada, a assessoria de Sabino ainda não comentou o assunto.

Ontem, a Confederação Nacional de Municípios (CNM) divulgou uma nota destacando que o relatório de Sabino deverá subtrair R$ 13,1 bilhões dos cofres municipais, “enfraquecendo os serviços públicos prestados à população mais vulnerável”. “O relatório deve produzir uma significativa desoneração da renda do capital, mesmo que alguns benefícios fiscais estejam sendo eliminados, e ampliará os estímulos ao fenômeno da pejotização, os quais pretendiam-se reduzidos originalmente com a tributação de dividendos”, destacou.

“A CNM embora concorde com a justa correção da tabela do Imposto de Renda das pessoas físicas, com o retorno da tributação sobre dividendos e até mesmo com a redução moderada da carga tributária das empresas, se manifesta contra o relatório na forma como apresentado. Por isso, a entidade faz um chamado aos parlamentares comprometidos com o municipalismo e a justiça fiscal a reprovarem o texto”, ressaltou a nota da entidade.

Veja a íntegra da carta do Comsefaz divulgada hoje:

CARTA DO COMSEFAZ CONTRA O ATENTADO AO SISTEMA FEDERATIVO DO PAÍS PRETENDIDA PELO SUBSTITUTIVO DO IMPOSTO DE RENDA, QUE REDUZIRIA SERVIÇOS PÚBLICOS AOS MAIS POBRES PARA PRIVILEGIAR OS MAIS RICOS

O Substitutivo ao PL 2.337/21, que altera a tributação do Imposto de Renda, apresentado em 13 de julho de 2021 pelo relator do projeto, o deputado federal Celso Sabino, caminha em sentido contrário a todas as recomendações internacionais que endossam a progressividade dos tributos, com vistas a contribuir para a saúde e recuperação das economias dos países. A proposta sabota, ainda, o pacto federativo brasileiro, pretendendo transferir mais de 90% do custo desta desoneração da renda de mais ricos com a subtração de receitas de estados e municípios.

Originalmente, o PL apresentado pelo governo previa neutralidade fiscal e medidas que, no seu conjunto, implicariam menor tributação da classe média e maior tributação dos mais ricos, como demonstraram estimativas apresentadas na semana passada. Sendo o Brasil conhecido internacionalmente como “paraíso fiscal dos super-ricos”, o projeto tinha saldo positivo — ainda que reclamasse ajustes — no sentido de aperfeiçoar a deformidade regressiva de nosso sistema tributário, desconcentrando um pouco a renda do Brasil.

Essa proposta original que chegou ao Congresso tinha espaço para eventuais ajustes por redução na faixa de isenção sobre dividendos ou da alíquota do IRPJ e da CSLL. Contudo, o texto do relator reduziu drasticamente o IRPJ, não reviu a ampla faixa de isenção para dividendos e ainda retirou do texto a previsão de que as transferências de dividendos entre empresas de um mesmo grupo seriam taxadas, atendendo ao desejo de grupos privilegiados que se utilizam de holdings familiares para pagar menos impostos. Grandes empresas serão beneficiadas com a redução pela metade do IRPJ, de 25% para 12,5%, e poderão fugir à tributação de 20% sobre dividendos, desde que os mesmos sejam transferidos a uma holding familiar. Na prática, portanto, os dividendos

acumulados pelas famílias mais ricas só serão tributados quando forem efetivamente distribuídos para as pessoas físicas, e o valor do imposto diferido para um futuro longínquo quando será reduzido pela inflação.

A técnica inepta é agravada pelo desconhecimento da existência de um pacto federativo na Constituição do país, dado o flagrante atentado a este, ao se propor que mais de 95% do desequilíbrio fiscal pretendido pelo substitutivo seja quase que inteiramente suportado pelos entes subnacionais. É que o relator entendeu também por compensar a União pelos descontos concedidos aos mais ricos em detrimento do financiamento de serviços aos mais pobres, conferindo a ela mais receitas de tributos federais não partilhados com os demais entes. Além disso, o relatório ampliará os incentivos à pejotização, na medida em que as micro e pequenas empresas terão redução do IRPJ e ainda permanecerão isentas de tributação sobre os dividendos até o limite de R$ 240 mil anuais por sócio – uma faixa de isenção muito maior do que os R$ 30 mil da população assalariada. Caso os números divulgados pelo relator sejam precisos e a redução de arrecadação se aproximar de R$ 30 bilhões, os estados e municípios reduzirão em, pelo menos, R$ 27,4 bilhões suas receitas com Fundos de Participação e retenções em folha, recursos que seriam aplicados no financiamento de serviços de saúde e educação, sobretudo para os menos favorecidos.

O relatório atenta contra o equilíbrio fiscal da União, estados e munícipios, que vêm lutando para equalizar suas contas desde a crise de 2015 e que foi agravada pela pandemia que se iniciou no ano passado, sem um horizonte concreto de desfecho. Dessa forma, o relatório, tal qual apresentado, deve agravar a má distribuição de renda no país, não só por desonerar a renda de capital que beneficia principalmente os mais ricos, como também por reduzir o montante de recursos disponíveis para serem aplicados em programas sociais.

Se o desejo do governo federal ou do relator é o de reduzir a carga tributária, que o façam reduzindo a tributação sobre o consumo e não a tributação sobre a renda, tal qual preconizado por estudos e organismos internacionais na atualidade. Postulamos a rejeição integral do substitutivo para garantir à população brasileira dignidade e serviços públicos que condigam com a expressão das vontades democráticas que nos conduziram às atuais gestões das administrações públicas subnacionais.

Brasília-DF, 15 de julho de 2021.

Rafael Tajra Fonteles

Presidente

Comsefaz