ROSANA HESSEL

O terceiro substitutivo do projeto de lei que trata da reforma do Imposto de Renda, o PL 2.337/2021, que foi apresentado nesta terça-feira (3/8) aos líderes da bancada governista pelo relator, deputado Celso Sabino (PSDB-PA), prevê aumento de, pelo menos, R$ 15,56 bilhões na arrecadação em 2022. Esse dado considera uma renúncia de R$ 74,08 bilhões na redução do Imposto de Renda Pessoa Jurídica (IRPJ) de 15% para 5%, recolhimento adicional de R$ 89,64 bilhões com medidas compensatórias, conforme apresentação enviada pela assessoria do parlamentar na noite de hoje.

Entre essas medidas compensatórias, destacam-se uma receita de R$ 18 bilhões prevista com a inclusão da tributação em 6% de lucros declarados no exterior, que foi incluído no novo relatório, valor próximo dos R$ 18,68 bilhões estimados com a arrecadação adicional com lucros, a receita com a taxação de 20% sobre os dividendos e o fim da dedutibilidade do Juros sobre Capital Próprio (JCP). De acordo com Sabino, a previsão é que o JCP seja extinto e, com isso, a arrecadação com dividendos aumente com a transição JCP/dividendos, de R$ 730 milhões, em 2022, e de R$ 2,2 bilhões, em 2023.

Outro destaque que foi mantido nas propostas anteriores é o fim dos subsídios sobre produtos farmacêuticos, perfumaria e toucador e produtos químicos e farmacêuticos, totalizando R$ 15,97 bilhões. Essa medida, pelos cálculos de especialista deverá onerar os cidadãos que dependem de medicamentos de uso contínuo, com o diabetes, pressão alta, por exemplo, que deverão pagar mais caros pelos remédios já que a isenção fiscal será reduzida em R$ 10,5 bilhões.

A nova proposta de Sabino manteve a previsão anterior de cobrança de Imposto sobre Produtos Industrializados (IPI) e de PIS-Cofins para barcos e aeronaves, que poderá render R$$ 5 bilhões no ano que vem. Já a previsão sobre a taxação adicional sobre os supersalários e sobre auxílio moradia de agentes públicos é modesta se comparada às demais medidas, de R$ 300 milhões e R$ 230 milhões, respectivamente.

Contudo, esse saldo líquido positivo na arrecadação poderá ser maior se o gatilho incluído pelo relator que limita a redução na alíquota principal do IRPJ, de 15%, para 7,5% sobre o lucro das empresas e não para 2,5% até 2023. A redução de 2,5 pontos percentuais adicionais, no próximo ano e em 2023, estará condicionada ao aumento de arrecadação. Caso contrário, a alíquota permanecerá em 7,5% nos próximos dois anos, e, portanto, as estimativas de receita extra poderão ser maiores do do que a atual previsão. Esses gatilhos foram adotadas para evitar uma forte redução da receita, e, consequentemente, dos repasses para os fundos de participação de estados e de municípios (FPE e FPM), de acordo com o relator.

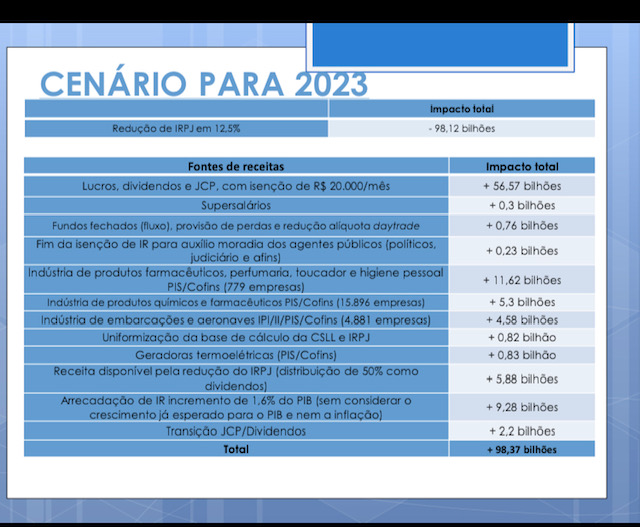

O documento também prevê que, em vez de prever uma redução de R$ 30 bilhões na receita tributária, em 2023, o impacto das medidas será praticamente nulo, sendo R$ 98,12 bilhões de renúncia com a redução em 12,5 pontos percentuais no IRPJ, para 2,5%, mas medidas compensatórias que devem gerar uma receita adicional de R$ 98,37 bilhões. Entre os destaques das receitas compensatórias também é o fim dos subsídios sobre produtos farmacêuticos, perfumaria e toucador e sobre produtos químicos e farmacêuticos, que devem render R$ 11,62 bilhões e R$ 5,3 bilhões, respectivamente, para os cofres da União.

A nova proposta ainda ainda eleva de 4% para 5,5% a Compensação Financeira pela Exploração de Recursos Minerais (Cfem), imposto pago pela exploração de recursos minerais da União. A previsão de repasse apara estados e municípios com essa mudança será de R$ 600 milhões. Esse aumento é decorrente da redução da receita da União com esse tributo por conta de uma redistribuição de recursos. No entanto, o relator não incluiu na previsão de receita o aumento da alíquota, uma vez que ela dependerá da aprovação de uma Proposta de Emenda à Constituição (PEC).

Em carta divulgada na manhã de hoje, antes da divulgação do novo substitutivo, o Comitê Nacional dos Secretários de Fazenda dos Estados e do Distrito Federal (Comsefaz) pediu a rejeição da nova versão do relatório de Sabino alegando perdas de R$ 26,1 bilhões em 2023 para estados e municípios, ou seja, a maior parte dos R$ 30 bilhões previstos. Fontes informaram extraoficialmente que mantém a recomendação, porque “os grandes problemas apontados na versão anterior continuam” na nova versão do relatório.

Revisão da tabela do IR

O projeto de lei prevê atualização da tabela do Imposto de Renda Pessoa Física (IRPF), elevando o limite de isenção de R$ 1,9 mil mensais para R$ 2,5 mil. Segundo o relator, sendo mantidas todas as possibilidades de dedução do imposto que existem hoje, tais como despesas médicas ilimitadas; despesas com instrução; despesas com planos de previdência e planos de saúde; para o titular e para os dependentes, “todos que tiverem renda mensal até R$ 3,1 mil estarão isentos e aqueles que tiverem renda entre R$ 3,1 mil e R$ 3,3 mil, terão redução de 70% no imposto que será recolhido.

Pelas estimativas do relator, a perda de receita com a atualização da tabela será de R$ 25,15 bilhões em 2023, que, devido à restrição do desconto simplificado, o impacto líquido será de R$ 14,46 bilhões.

O projeto reduz o imposto de renda para aplicações financeiras de curtíssimo prazo de 22,5% para 15%, alíquota que acabou sendo unificada e é inferior à taxação de dividendos, de 20%, uma das principais críticas à proposta, por privilegiar o especulador. O texto também retirou a obrigatoriedade da opção pelo lucro real proposta para algumas empresas, como as imobiliárias e as de exploração de direitos de voz e de imagem e retirou a taxação dos Fundos de Investimento Imobiliário (FIIs) e a tributação periódica dos fundos de investimento em agricultura, desenvolvimento e infraestrutura, e dos fundos exclusivos para estrangeiros.

O substitutivo ainda manteve a isenção total dos lucros e dividendos distribuídos por empresas cadastradas no Simples Nacional e a isenção de lucros e dividendos recebidos de micro e pequenas empresas de até R$ 20 mil por mês.

Apesar das mudanças, não houve consenso entre os líderes e o projeto de lei foi retirado da pauta da sessão plenária de hoje pelo presidente da Câmara dos Deputados, Arthur Lira (PP-AL), mas disse prever votar a matéria ainda nesta semana. Sabino chegou a encaminhar um requerimento de urgência para a PL 2.337/2021, mas Lira não colocou a proposta para ser votada.