ROSANA HESSEL

A Fitch Rating melhorou a nota de classificação de risco soberano do Brasil, nesta quarta-feira (26/7), e o ministro da Fazenda, Fernando Haddad, resolveu comemorar em uma aparição durante uma entrevista super técnica do Tesouro Nacional, mas se esquece de reconhecer que existem riscos fiscais que podem colocar água no chope da comemoração. O governo atual vem sendo beneficiado pela pedalada fiscal herdada do governo Jair Bolsonaro (PL) — que deu calote de dezenas bilhões de reais em dívidas judiciais para mostrar uma melhora fictícia na dívida pública e entregar o primeiro superavit primário desde 2014. E essa bomba armada — que é a verdadeira herança maldita que o PT vai ter que encarar — ainda pode ficar maior se o governo não encontrar receita suficiente para cobrir todas as despesas permanentes criadas desde janeiro para os próximos anos, como o novo Bolsa Família, o aumento real do salário mínimo, o reajuste dos servidores e os pacotes de estímulo prometidos para a indústria de R$ 15 bilhões.

A bomba fiscal principal, a das dívidas judiciais, foi criada com a aprovação da PEC dos Precatórios, em 2021, quando o então ministro da Economia Paulo Guedes abandonou o fiscalismo liberal e apoiou Bolsonaro no vale-tudo pela reeleição, perdendo vários economistas sérios da equipe. As más línguas dizem que a “brilhante ideia” dessa PEC partiu da cabeça do próprio Guedes. Vários técnicos da Fazenda do novo governo reconhecem o problema dos precatórios, mas, até agora, nenhum deles tem ideia de como lidar com essa bola de neve que pode chegar a R$ 200 bilhões, pelas contas mais otimistas, em 2026.

“Os investidores estrangeiros não entendem muito bem a complexidade dessa bomba fiscal dos precatórios. E, apesar desse fator preocupante, o presidente Luiz Inácio Lula da Silva (PT) teve a sorte de assumir a Presidência da República em um cenário externo e interno menos pior do que os analistas previam no inicío do ano”, afirmou Murilo Viana, especialista em contas públicas e consultor da GO Associados. Ele destacou que essas manobras fiscais ajudaram a melhorar as contas públicas nos dois últimos anos do governo Bolsonaro. Além disso, a inflação mais elevada ajudou o Fisco a arrecadar mais, o que contribuiu para o melhorar condições fiscais do governo. Contudo, Viana reconheceu que, “se não ocorresse o calote dos precatórios, o governo Bolsonaro não teria entregado o primeiro superavit primário desde 2014 nas contas públicas do ano passado”.

Viana lembrou que, em 2022, pelas contas do Tesouro Nacional, a dívida com o calote dos precatórios e de requisições de pequeno valor (RPV) chegou a R$ 142 bilhões (1,4% do PIB) e pode chegar a R$ 200 bilhões, em 2026. Mas, como o governo não está conseguindo fazer o famoso “encontro de contas” dos maiores devedores para reduzir essa fatura — como previa a PEC dos Precatórios –, o tamanho dessa bola de neve pode ser maior, até, porque, segundo o analista, ninguém em sã consciência vai querer aceitar que a União pague com desconto de 40% sobre uma dívida transitada e julgada na Justiça como propõe a PEC.

Vale lembrar que, em 2021, uma estimativa da Instituição Fiscal Independente (IFI), do Senado Federal, a dívida com precatórios poderia chegar, em 2026, a R$ 420,9 bilhões, em um cenário otimista, ou a R$ 744,1 bilhões, em um cenário mais pessimista. Mas existem números piores. Segundo contas de analistas do Congresso, o rombo pode chegar a quase R$ 1 trilhão, superando os gastos em 2020, no combate aos efeitos da pandemia da covid-19.

Como ainda não há uma certeza sobre o tamanho dessa bomba, o mercado tem melhorado as projeções recentes para a economia brasileiro devido aos indicadores de curto prazo mais positivos do que o esperado. Para Viana, esses analistas estão atentos ao aumento de incertezas, mas acreditam que, como o Congresso é mais conservador — com o governo Lula precisando fazer coalizões com o Centrão para conseguir governar –, o ímpeto populista e gastador da esquerda terá de pisar no freio. “O arcabouço fiscal, possui uma infinidade de exceções que podem atrapalhar, principalmente, a promessa de Haddad de entregar o famoso superavit primário em 2024. As projeções do mercado indicam um rombo fiscal ainda elevado, em torno de 1% do PIB. Enquanto isso, a fatura de precatórios encerrou 2022 em 1,4% do PIB, pelos cálculos do Tesouro”, destacou o analista.

Enquanto isso, o governo petista segue colhendo frutos da maquiagem contábil feita por Guedes nas contas públicas. Isso, inclusive, tem ajudado a melhorar a avaliação do ministro Haddad, que tem buscado ser um grande articulador político das pautas econômicas junto ao Congresso, mas, pelo que contam nos corredores do Bloco P da Esplanada dos Ministérios, o ministro já demonstrou certa impaciência diante de alguns colaboradores e até com jornalistas na portaria quando ele ouve alguma pergunta que o desagrade.

Arcabouço e reforma tributária ainda incertos

Analistas criticam essa maquiagem nas contas públicas do governo anterior e reconhecem que ainda há muitas dúvidas em relação à eficácia do novo arcabouço fiscal criado por Haddad e sua equipe. Alguns deles, reconhecem que o fato de o governo ter criado uma regra nova é positivo, mas alertam que essa nova regra fiscal, do jeito que está como projeto de lei, poderá ser mais facilmente burlada do que o teto de gastos — que é uma emenda constitucional. A esperança deles é que a Câmara dos Deputados retire os excessos do texto e melhore o projeto aprovado pelo Senado Federal, que criou uma infinidade de exceções que impossibilitam uma trajetória estável para a dívida pública bruta. Outro problema lembrado pelos analistas em relação à reforma tributária aprovada pela Câmara dos Deputados antes do recesso branco é o jabuti incluido no texto da PEC que permite os estados de criarem impostos, algo que inviabilizaria a reforma.

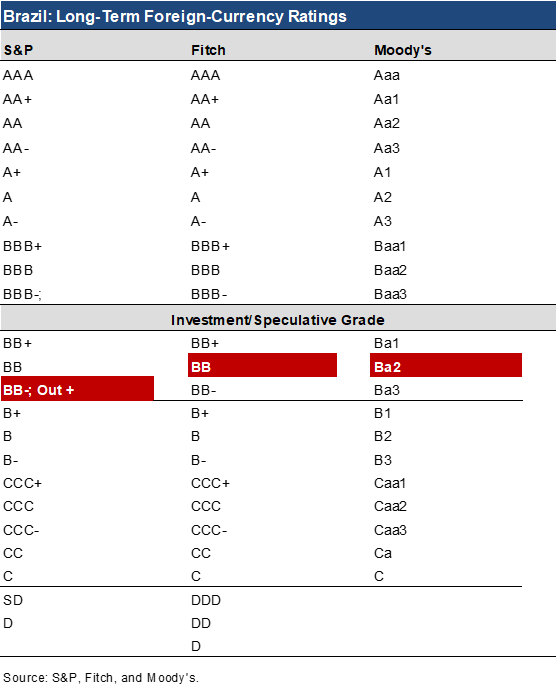

A Fitch é a segunda agência de risco norte-americana a S&P melhorou a perspectiva da nota do Brasil pela primeira vez desde 2019. Ao elevar rating da dívida de longo prazo em moeda estrangeira do Brasil em um degrau, de BB- para BB, com perspectiva estável, a Fitch informou que a atualização foi motivada por “desempenho macroeconômico e fiscal acima do esperado em meio a choques sucessivos nos últimos anos, políticas proativas e reformas que apoiaram isso e a expectativa da Fitch de que o novo governo trabalhará para melhorias adicionais”, e citou os avanços da reforma tributária e do novo arcabouço fiscal como desenvolvimentos positivos.

Segundo a Fitch, “o novo governo esquerdista de Lula defende um afastamento da agenda econômica liberal dos governos anteriores; no entanto, a Fitch espera que o pragmatismo e os freios e contrapesos institucionais mais amplos evitem desvios radicais de macro ou micropolítica”. Contudo, a agência ainda reconhece que a posição fiscal está se deteriorando em 2023, após uma melhora anterior, mas espera que “novas regras fiscais e medidas para ancorar uma consolidação gradual”. A Fitch ainda projeta que a dívida/PIB aumente, mas em um ritmo mais lento e a partir de um ponto de partida muito melhor do que o previsto anteriormente.

De acordo com o economista Alberto Ramos, diretor de pesquisas para a América Latina do banco Goldman Sachs, a sinalização da Fitch sobre o risco país é positiva. Mas, para o Brasil subir na escala de ratings e, finalmente, recuperar o status de grau de investimento vai exigir mais, como reformas decisivas e políticas macroeconômicas e microrregulatórias “que apoiem o investimento e promovam o crescimento da produtividade, ou seja, que elevem o atual modesto potencial de crescimento real do PIB, e estabilizem o ainda dinâmica da dívida com inclinação ascendente. Em entrevista ao Correio, no mês passado, Ramos, inclusive, fez um alerta sobre os riscos de descumprimento do novo arcabouço fiscal ser mais fácil do que o teto de gastos, que foi descumprido várias vezes. Além disso, alertou que, em vez de redução, haverá aumento da carga tributária para que o governo consiga cumprir as promessas eleitoreiras e pagar as novas despesas que foram criadas desde o início do governo.

“Essa mudança da Fitch era esperada pelo mercado, depois da melhora da perspectiva do país pela Standard & Poor’s (S&P), mas é um prêmio pelo primeiro semestre do governo que começou mal, mas terminou com alguns avanços. A questão da meta de inflação foi resolvida, por exemplo, mas ainda há avanços que não são completamente sustentáveis. Ainda há um caminho longo para sabermos qual será a alíquota do novo imposto da reforma tributária por exemplo. O novo arcabouço fiscal, resolve um problema intermediário, de curto prazo, mas o governo está com problemas para fazer frente aos aumentos de gastos está caçando receita para cobrir os buracos e entregar um superavit zero, que vai ser difícil de acontecer no ano que vem”, destacou Sergio Vale, economista-chefe da MB Associados.

Assim como Ramos, Vale reconheceu que será difícil para o Brasil recuperar o grau de investimento. Na classificação da S&P, faltam três degraus. E, agora, com a Fitch e com a Moody’s, que ainda não anunciou revisões, faltam dois degraus.

“O caminho para o grau de investimento ainda é muito longo e mais difícil. Exige um esforço fiscal muito maior do que o governo está fazendo agora em um cenário pela frente e vai demorar mais de quatro anos”, ressaltou Vale. “Vai ser muito difícil vermos o Brasil voltar a ter grau de investimento neste governo. Tudo vai depender do que o governo vai fazer para melhorar a questão fiscal”, frisou. Ele lembrou que, em 2008, quando o Brasil conseguiu o grau de investimento pela primeira vez, o processo de reformas fiscais foi longo e a dívida bruta caiu significativamente e o governo conseguiu entregar um superavit primário de 4% do PIB. “O cenário interno e externo foi extremamente favorável para que o país conquistasse o selo de bom pagador. Agora, as agências vão ser muito mais criteriosas para voltarem a conceder esse selo novamente”, explicou.

Para o economista e consultor André Perfeito, essa melhora da nota da Fitch ajuda a reforçar a aposta dele de que o Banco Central vai reduzir a taxa básica de juros (Selic), de 13,75% ao ano, em 0,50 ponto percentual, para 13,25% na próxima reunião do Comitê de Política Monetária (Copom), na próxima semana. “A batalha pelo curto prazo foi ganha, agora é assegurar que o longo prazo permaneça em terreno benigno”, afirmou. Enquanto isso, o economista-chefe da Austin Rating, Alex Agostini, disse que há uma conjuntura favorável para a melhora das notas de rating do país, como a inflação cadente, a perspectiva de redução de juros na próxima semana, e o cenário internacional menos pior do que se esperava. “Essa melhora nas notas é inevitável e não está relacionada com a mudança de governo. Já era esperada pelo mercado”, disse.

Veja abaixo como o Brasil ainda tem um longo caminho para voltar a ter o selo de bom pagador: