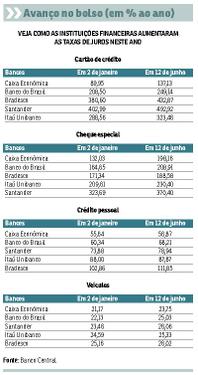

Os bancos públicos lideraram a alta das taxas de juros aos consumidores no primeiro semestre do ano. Dados do Banco Central mostram que, em quatro das principais modalidades de crédito — cheque especial, veículos, cartão de crédito e empréstimos pessoais —, a Caixa Econômica Federal e o Banco do Brasil promoveram os maiores aumentos das taxas, em termos proporcionais.

Até meados do ano passado, havia a determinação da presidente Dilma Rousseff para que as instituições financeiras controladas pelo Tesouro Nacional contivessem os aumentos dos juros aos consumidores, como forma de manter o crédito ativo e, por tabela, estimular o consumo. Mas a decisão do BC de elevar a taxa básica (Selic) logo após as eleições presidenciais forçou os bancos públicos a refazerem as tabelas.

É verdade que, a despeito de todos os recentes reajustes nos juros, a Caixa e o Banco do Brasil continuam oferecendo, na média, condições melhores que os três principais concorrentes privados: Itaú Unibanco, Bradesco e Santander. Mas, mantida a velocidade dos aumentos, em pouco tempo os clientes das instituições públicas pagarão tanto ou mais que os do sistema privado.

Essa proximidade de taxas é observada, principalmente, nos financiamentos a veículos. A Caixa está cobrando juros médios anuais de 23,75% contra 26,02% do Bradesco. No rotativo do cartão de crédito, porém, mesmo forçando a mão nos juros nos últimos seis meses, tanto a Caixa quanto o Banco do Brasil continuam cobrando encargos bem menores, 137,13% e 249,14% ao ano, respectivamente.

Para especialistas, diante dos juros observados no mercado, esse não é o momento para endividamento. O melhor, ressaltam, é aproveitar todas as sobras de caixa para reduzir os débitos com bancos e lojas. Com o desemprego chegando sem dó, os consumidores podem ser empurrados para a inadimplência. As estatísticas mostram que os calotes estão subindo. Pelo menos 56 milhões de pessoas já não conseguem mais pagar as contas em dia.

Sova na caderneta

» Se as projeções do Banco Central para a inflação deste ano estiverem corretas, os brasileiros que insistem em aplicar na caderneta de poupança vão tomar uma sova. A estimativa da autoridade monetária é de que a carestia chegará a 9%. Como o rendimento da caderneta é de 6,17% ao ano, a perda real será de 1,76%. Portanto, afirma Mauro Calil, educador financeiro do Banco Ourinvest, acabou o discurso de que, ao destinar recursos para a poupança, o brasileiro está mantendo o poder de compra. “Na verdade, está perdendo dinheiro”, frisa. Ele recomenda, como proteção ao patrimônio, aplicações em fundos de renda fixa e em Letras de Crédito Imobiliário (LCI), papéis que, em bancos médios, têm rendido 6,5% anuais além da variação do Índice de Preços ao Consumidor Amplo (IPCA). Nesse caso, o ganho é isento do Imposto de Renda.

Indústria no atoleiro

» Não há a menor chance de a atividade econômica se recuperar ao longo deste ano. É o que mostrará, na próxima quinta-feira, o Instituto Brasileiro de Geografia e Estatística (IBGE), ao divulgar o desempenho da produção industrial em maio. Pelas contas do economista-chefe do Banco Santander, Maurício Molan, houve contração de 0,6% ante abril e de 10,6% na comparação com maio de 2014.

Junho será pior

» Molan ressalta que números tão ruins levam em conta a queda expressiva observada no setor automotivo. Os estoques nos pátios das fábricas subiram para 46 dias de vendas, em média, nível elevadíssimo para os padrões brasileiros. Tanto que as montadoras praticamente suspenderam a produção em junho, mês em que a indústria cravará novo tombo, segundo números preliminares. A crise é grave.

Brasília, 00h10min