Tag: rentabilidade

Evento online da Sitawi Finanças do Bem, “Diálogos da Nova Economia” acontece de 13 a 15 de outubro e reúne especialistas em investimentos e negócios de impacto socioambiental

Parte importante de uma nova economia, o mercado de investimentos em negócios de impacto socioambiental vem crescendo em ritmo acelerado e está cada vez mais ao alcance de um número maior de brasileiros. Estimativa da Associação Brasileira de Fintechs (ABFintechs) aponta para uma tendência de crescimento de 2,5 vezes ao ano do mercado P2P Lending no Brasil. Para debater o potencial desse mercado e alavancar os negócios de impacto socioambiental no Brasil, a Sitawi Finanças do Bem fará, de 13 a 15 de outubro, o evento online Diálogos da Nova Economia. Com transmissão ao vivo pelo YouTube e tradução em Libras, a inscrição é gratuita pelo link.

“A construção de uma nova economia passa também pelo desenvolvimento do mercado de investimento com foco em negócios que geram impacto socioambiental positivo. Ao investir nessas organizações, é possível aliar rentabilidade financeira com propósito. Hoje, há cada vez mais investidores buscando um sentido para seus investimentos, além da rentabilidade financeira”, diz o CEO da Sitawi, Leonardo Letelier, que abordará o tema no painel de abertura do evento, no dia 13 de outubro, às 18h30.

Pioneira no desenvolvimento de soluções financeiras para impacto, a Sitawi já mobilizou mais de R$ 200 milhões para impacto socioambiental, sendo o investidor de impacto mais ativo do Brasil. A Sitawi tem, desde 2019, uma Plataforma de Empréstimo Coletivo para conectar investidores e empreendedores de impacto socioambiental. Em seis Rodadas de Negócios desde então, com 21 negócios de impacto, a Plataforma mobilizou mais de R$ 10 milhões por meio de 553 investidores.

Nos dias 14 e 15 de outubro serão seis painéis – três por dia –, com debates entre especialistas e lideranças empresariais e foco em diferentes temas: “O Investimento que Transforma”; “A Força dos Negócios de Impacto”; “Impulsionando o Empreendedorismo Socioambiental”; Portfólio de Investimentos e Propósito”; “O Valor da Floresta em Pé na Amazônia” e “Do que é Feita a Nova Economia”.

Convidados confirmados

Um grupo de especialistas e lideranças empresariais já está confirmado. Dentre eles, estão a diretora global de Sustentabilidade da Natura, Denise Hills; o jornalista e autor do blog Ideias Renováveis da Exame, Alexandre Mansur; o diretor-executivo do Sistema B Internacional e empreendedor de impacto, Marcel Fukayama; a cofundadora da TransEmprego e embaixadora da Rede da Mulher Empreendedora, Maitê Schneider; a sócia e head de Sustentabilidade da XP Private, Marina Cançado; o jornalista e editor do Projeto #Colabora, Agostinho Vieira, a analista de finanças da CNN, Priscila Yazbek e o diretor de notícias do Brasil da Bloomberg Línea, Toni Sciarretta

Também estão confirmados o cofundador da Fama Investimentos, Fábio Alperowitch; o diretor do projeto Felicity no Brasil, Gustavo Ribeiro ; o gerente executivo do Instituto Sabin, Gabriel Cardoso; a cofundadora e presidente do Instituto Humanitas360 e da Civi-co, Patrícia Villela Marino; a CEO da Stattus 4, Marília Lara; a CEO da 100% Amazônia, Fernanda Stefani, a coordenadora de investimentos de impacto da Sitawi, Aline Decarli, o economista e escritor do livro ‘Investir é para todos’, Eduardo Moreira, entre outros grandes nomes.

Rodada de Negócios da Amazônia

Por meio da Plataforma de Empréstimo Coletivo da Sitawi, qualquer pessoa pode investir em negócios de impacto socioambiental positivo na Amazônia. A plataforma atua no modelo peer-to-peer lending, que permite, de forma digital, a transferência de recursos financeiros de uma pessoa diretamente para outra pessoa ou empresa — opção cada vez mais buscada por investidores interessados em acompanhar os seus investimentos e gerar impacto positivo.

Cadastre-se na plataforma para acompanhar o lançamento da próxima Rodada Amazônia ainda em outubro. Haverá oportunidades de investimento a partir de R$ 10. O empréstimo proporciona — além do impacto positivo, alinhado à conservação das florestas e redução da desigualdade social — uma rentabilidade financeira atrativa que varia de acordo com a rodada.

Sobre a Plataforma de Empréstimo Coletivo

A Plataforma de Empréstimo Coletivo é realizada pela Sitawi Finanças do Bem e tem como parceiro estratégico o Instituto Sabin. A Rodada Amazônia é uma iniciativa da Plataforma Parceiros Pela Amazônia (PPA) e tem como parceiros e financiadores a Agência dos Estados Unidos para o Desenvolvimento Internacional (Usaid)e o Instituto Humanize. A Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ), Agência Alemã de Cooperação Internacional, do governo alemão, é o apoio institucional, por meio do Projeto Finanças Brasileiras Sustentáveis (FiBraS), iniciativa implementada pela Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH com apoio do Ministério da Cooperação Econômica e do Desenvolvimento (BMZ) da Alemanha.

Serviço

O que: Evento online Diálogos da Nova Economia

Quando: 13 a 15 de outubro

Inscrição gratuita: www.dialogosdanovaeconomia.com.br

Transmissão: O link será enviado por email após preenchimento do formulário na página do evento

Programação:

13 de outubro

● 18h30 às 19h30: Abertura “Negócios e Investimento de Impacto na Nova Economia”, com Leonardo Letelier (CEO da Sitawi Finanças do Bem) e Eduardo Moreira (escritor do best-seller ‘Encantadores de Vidas’ e do livro ‘Investir é para todos’, estudou Economia na Universidade da Califórnia).

14 de outubro

● 10h às 11h: Painel 1 – “O Investimento que transforma”

● 15h às 16h: Painel 2 – “A força dos negócios de impacto”

● 18h30 às 19h30: Painel 3 – “Impulsionando o empreendedorismo socioambiental”

15 de outubro

● 10h às 11h: Painel 1 – “Portfólio de investimentos e propósito”

● 15h às 16h: Painel 2 – “O valor da floresta em pé na Amazônia”

● 18h30 às 19h30: Painel 3 – “Do que é feita a Nova Economia?”

Sobre a Sitawi

A Sitawi Finanças do Bem é uma organização sem fins lucrativos fundada em 2008 com a missão de mobilizar capital para impacto socioambiental positivo. Pioneira no desenvolvimento de soluções financeiras para impacto, já mobilizou mais de R$ 200 milhões para impacto socioambiental, sendo o investidor de impacto mais ativo do Brasil, com 66 transações e mais de 35 negócios apoiados.

Poupança acumula queda do poder aquisitivo pelo 10º mês consecutivo chegando à marca de -6,26%

A prova de que quem investiu na poupança perdeu dinheiro está no estudo da Economatica plataforma de informações financeiras. A poupança acumula queda pelo 10º mês consecutivo, o que significa perda de 6,26%, fato que não era registrado desde outubro de 1991

O poupador vem tendo perdas de poder aquisitivo acumuladas a 12 meses desde o mês de setembro de 2020, vale disser que o baque no bolso, em junho de 2021, é o décimo consecutivo. “Não registrávamos queda de poder aquisitivo em níveis de -6,26% desde o mês de outubro de 1991 quando o poupador perdeu -9,72% em 12 meses”, informa o estudo.

A maior sequência de meses em queda, dentro da amostra, aconteceu entre fevereiro de 2015 e setembro de 2016 com 20 meses de perda em 12 meses, “Tivemos outras duas sequencias de 12 meses seguidos de queda de poder aquisitivo uma primeira entre os meses de novembro de 2002 e outubro de 2003 e outra entre os meses de janeiro de 2013 e dezembro do mesmo ano”, aponta.

A Economatica lembra que, em 2021 até junho, o índice de Small Caps, de BDRs e o Ibovespa tem rentabilidade acima da inflação. Em junho de 2021 o índice de Small Caps foi a melhor opção. O ouro tem o pior desempenho anualizado desde março de 2017. Nos três períodos analisados, o índice de Small Caps foi a melhor opção e o ouro tem o pior desempenho

A inflação medida pelo IPCA no mês de junho é de 0,53%, o acumulado em 12 meses de 8,35% e no ano de 2021 de 3,77%. A rentabilidade da poupança descontada a inflação medida pelo IPCA em 12 meses no mês de junho de 2021 é de -6,26%. “Isso significa que o poupador teve perda de poder aquisitivo”, reitera.

Ouro

A rentabilidade anualizada do ouro descontada a inflação medida pelo IPCA no mês de junho de 2021 é de -16,34% não era registrada uma perda tão expressiva do metal desde março de 2017 quando a queda em 12 meses descontada a inflação foi de -16,70%.

De outubro de 2017 até junho de 2021 o metal só teve rentabilidade anualizadas negativas descontada a inflação medida pelo IPCA em duas oportunidades, em abril de 2021 com queda de -3,13%e em junho de 2021 com queda de -16,34%

Aplicações

No ano de 2021 até junho três índices de bolsa têm valorização acima da inflação medida pelo IPCA. O índice de Small caps com 7,38%, o índice de BDRs com 6,07% e o Ibovespa com valorização acima do IPCA de 2,67%, todas as demais aplicações listadas abaixo têm perda de poder aquisitivo. O ouro registra a maior queda com -14,30% seguido pelo Euro com queda de –10,43% e IFIX com -7,5%

Em 12 meses até junho de 2021 o Índice de Small Caps tem o melhor desempenho com ganho de poder aquisitivo de 28,88% acima do IPCA seguido pelo Ibovespa com 23,12%. O ouro tem a maior perda com -16,34% e o dólar Ptax venda tem o segundo pior desempenho com queda de –15,69%.

No mês de junho de 2021 três índices da amostra tem ganho de poder aquisitivo, o melhor desempenho é do índice de Small Caps com 0,76% seguido pelo IMA-B 5+ (Índice de Títulos públicos com vencimento acima de 5 anos) com 0,30% e o IHFA (Índice de fundos multimercados) com 0,17%. O ouro tem o pior desempenho com queda de -11,54% seguida pelo Euro com perda de poder aquisitivo de -7,87% e dólar Ptax venda com – 4,90%.

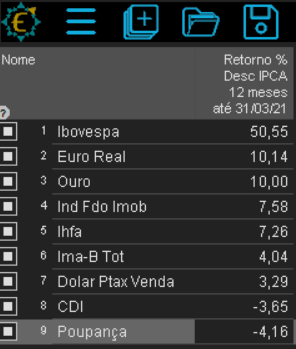

Estudo da Consultoria Economatica aponta que a rentabilidade da poupança em 12 meses até 31 de março de 2021 descontada a inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) é de -4,16%. “Significa que o poupador perdeu 4,16% de poder aquisitivo caso tenha colocado seus recursos na poupança em 31 de março de 2020”, explica Einar Rivero, gerente de Relacionamento Institucional da Economática

Março é o sétimo mês consecutivo de perda anual da poupança.

Aplicações

O melhor desempenho em 12 meses descontada a inflação medida pelo IPCA é o do Ibovespa (índice que mede o desempenho das principais ações da bolsa de valores brasileira, B3), com valorização de 50%. “Devemos lembrar que no dia 23 de março de 2020 o Ibovespa atingiu o fundo do poço desde o início da pandemia pelo Covid”, destaca Rivero.

O Euro e Ouro tem rentabilidade maior que 10%

O CDI e Poupança em 12 meses tem rentabilidade negativa com -3,65% e 4,16% respectivamente

“A Selic cai não porque a economia esteja indo bem, mas antes porque tudo está indo mal. Há uma diferença substancial entre seis e meia dúzia aqui, a ‘boa notícia’ é que ‘está ruim’”

André Perfeito*

O mercado e a sociedade se espantam com uma taxa básica SELIC que não parece ter chão; com a taxa em 3% e a caminho de 2,25% segundo o consenso de mercado muitos se questionam até se o CDI é ainda uma métrica aceitável para o investimento de maneira geral. Verdade seja dita, o mercado de capitais no Brasil viveu décadas – isso para não dizer sempre – atrelado a rentabilidade da taxa básica e isto é um vício de origem que desregula tudo.

É como se tivéssemos uma inflação baixa mas os contratos de aluguel teimassem a sempre seguir o índice de inflação ao invés de revelar o preço apenas entre o choque entre oferta e demanda; uma economia como a nossa é indexada até a alma e o mercado financeiro robusto do Brasil eternizou isto em todos os cantos.

Alguns poderiam ver na queda da SELIC a “morte do rentismo” como preconizou nosso ministro da Economia, mas sabemos que não é bem assim que a banda está tocando. De todo o lado se ouve reclamações sobre o acesso ao crédito e apesar do saldo emprestado ter crescido e as taxas terem caído temos que lembrar do esforço monumental do BCB em fornecer liquidez e da taxa básica no seu menor patamar da história.

Vivemos sem dúvida tempos peculiares sob medidas monetárias inéditas, logo a comparação com outros períodos não me parece correta à princípio. O custo do dinheiro naturalmente tem que subir em momentos como este e emissores de FIDICs (Fundos de Investimentos em Direito Creditório) que antes buscavam CDI mais 3% devem emitir agora em CDI mais 5% segundo algumas casas.

O problema, contudo, é que a taxa básica SELIC é apenas um dos critérios para se observar o custo do dinheiro e em especial a “credibilidade” do seu emissor, ou seja no caso, o Estado. Quando abrimos os dados a história é bem diferente que a queda livre da SELIC pode sugerir.

Em tese se o emissor de uma dívida vai bem isto implica dizer que sua capacidade de pagamento melhorou, logo a taxa de juros deste contrato deve cair. Se isto é verdade devemos ver uma corrida dos investidores não por títulos pós-fixados (que irão em tese render menos no futuro), mas sim por títulos pré-fixados (que trava uma taxa já agora antes que caia). Como podemos ver isso aconteceu durante o período de amadurecimento do Real: em janeiro de 2000 a dívida federal era 80% pós fixada (acreditando que o juro iria subir) e apenas 10% pré fixada, já em janeiro de 2007 praticamente empatou (36% pós fixada e 31% pré) na esteira da queda da SELIC devido ao amadurecimento do Plano Real. Quando melhora o perfil do devedor os investidores também ficam dispostos a emprestar por mais tempo e podemos ver isso também: em janeiro de 2000 a duração média dos títulos emitidos era de pouco mais de 2 meses, já no início de 2007 era de mais de 19 meses.

Pois bem, se olhamos agora estes indicadores vemos piora generalizada. Basta ver os gráficos abaixo para tirar suas conclusões. A SELIC cai não porque a economia esteja indo bem, mas antes porque tudo está indo mal. Há uma diferença substancial entre seis e meia dúzia aqui, a “boa notícia” é que “está ruim”.

Mind the gap.

*André Perfeito – Economista-chefe da Necton

Funpresp-Jud dá curso EAD sobre Noções Básicas de Investimentos

A Funpresp-Jud (fundação de previdência complementar do Judiciário federal) abriu nova turma para o curso de Ensino a Distância (EAD) “Noções Básicas de Investimentos”. As inscrições vão até sexta-feira, 15 de maio, pelo site http://ead.funprespjud.com.br

A atividade é gratuita e autoinstrucional,com carga-horária de 30 horas. O curso valerá como adicional de qualificação (AQ). A iniciativa tem como objetivo contribuir no processo de aprendizagem contínua dos membros e servidores do Poder Judiciário da União, do Ministério Público da União (MPU) e do Conselho Nacional do Ministério Público (CNMP).

“O curso será boa oportunidade para que os participantes do plano de benefícios da Funpresp-Jud entendam melhor como os seus recursos são investidos pela Fundação. Serão cinco módulos distribuídos entre conteúdo e exercícios. Dentre os assuntos abordados, estarão: Política de Investimentos, Diretrizes para Investimentos, Gestão de Riscos e Plano de Trabalho de Investimentos”, informa a instituição.

Todos os meses, a Funpresp-Jud divulga em seu site um quadro comparativo de rentabilidade do Plano de Benefícios JusMP-Prev (PB), do Plano de Gestão Administrativa (PGA), do CDI e da poupança; Relatório de Investimentos; Painel de Investimentos; além dos relatórios dos Fundos Exclusivos. A Política de Investimentos também está publicada nessa área. O curso EAD poderá ajudar os alunos na melhor compreensão e análise dos relatórios.

Sobre a Funpresp-Jud

A Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud) foi criada pela Resolução STF nº 496, de 25/10/2012, com a finalidade de administrar e executar planos de benefícios de caráter previdenciário para os membros e os servidores públicos titulares de cargo efetivo do Poder Judiciário da União, do Ministério Público da União e do Conselho Nacional do Ministério Público. É uma entidade fechada, sem fins lucrativos e com autonomia administrativa, financeira e gerencial, nos termos da Lei nº 12.618, de 30/4/2012.

O uso dos smartphones e as ameaças invisíveis do nosso dia a dia

“Justamente por ser uma tecnologia indispensável, é um aparelho também muito visado pelos criminosos – mas não os do mundo real, estou falando aqui dos atacantes digitais, dos cibercriminosos. Não é novidade que, por conter tantas informações sensíveis, os atacantes procuram explorar todo o tipo de vulnerabilidade, sempre almejando a rentabilidade”

Bruno Santos*

Não é de hoje que os smartphones são uma extensão do corpo humano. Quantas vezes saímos de casa sem a carteira, por exemplo, mas raramente nos esquecemos do celular? E quando estamos na rua e a bateria acaba?! Seria melhor ter ficado sem dinheiro (até porque realizamos pagamentos e contratamos diversos serviços por meio do aparelho). Segundo relatório da consultoria GSMA, mais de cinco bilhões de pessoas em todo o mundo usam algum tipo de dispositivo móvel. No Brasil, esse número atinge 230 milhões, segundo dados da última pesquisa de uso de tecnologia da informação realizada pela Fundação Getulio Vargas.

Entretanto, justamente por ser uma tecnologia indispensável, é um aparelho também muito visado pelos criminosos – mas não os do mundo real, estou falando aqui dos atacantes digitais, dos cibercriminosos. Não é novidade que, por conter tantas informações sensíveis, os atacantes procuram explorar todo o tipo de vulnerabilidade, sempre almejando a rentabilidade. Para esclarecer os principais riscos que os usuários correm no uso do dispositivo,listo abaixo alguns dos principais golpes que estão em alta no Brasil e no mundo:

Fake apps

Sabe aquele jogo que você estava à procura? Ou aquele app para mudar a cor do seu WhatsApp que você sempre quis? É nesse tipo de aplicativo que mora o perigo. Muitos desses e outros apps, como filtros para fotos, são os preferidos para os cibercriminosos esconderem as ameaças. Os mais comuns são adwares, que são feitos para exibir anúncios difíceis ou impossíveis de se fechar.

Porém, falsos aplicativos que atuam como adwares sejam talvez um dos menos prejudiciais ao usuário. Diversas aplicações, que podem ser baixadas, inclusive, nas lojas oficiais dos sistemas operacionais, podem roubar seus dados e credenciais, seja para realizar compras no nome do usuário ou mesmo vender as informações em um banco de dados no mercado ilegal.

Um exemplo interessante desse tipo de aplicativo é um utilizado atualmente por atacantes nos EUA. Por SMS, o usuário recebe um link para baixar um app (disfarçado como um jogo ou filtro para imagens). A vítima instala e o mesmo fica armazenado no smartphone, aparentemente de forma inofensiva. No entanto, a aplicação permanece operante e monitora todos os cliques que o usuário faz na tela e, assim, o atacante consegue obter nomes de usuário, senhas, endereços de e-mail, números de telefone e até decifrar as mensagens que a vítima enviou. Os gigantes do mercado de smartphones – Apple e Google – são duas das empresas que estão investindo contra essa ameaça.

Dentre exemplos populares aqui no Brasil estão Update WhatsApp (descrito falsamente como necessário para atualizações no WhatsApp), Battery Boost, Security Defender, Advanced Boost(que prometem melhorar a performance ou duração da bateria), e ainda World TV Channels e TV do Brasil Live, que oferecem serviços gratuitos de streaming de TV.

“Sequestro do número do celular” – SIM Swap

Outro ataque comum, principalmente no Brasil, é o “sequestro” do chip do celular. Neste o atacante consegue o controle total ao número de telefone, podendo enviar mensagens e até fazer compras em nome da vítima. No golpe, o atacante entra em contato com a operadora de telefone portando o nome e número de documento da vítima (adquiridos por meio de phishing, por exemplo), se passa pelo proprietário da linha, diz que precisa transferir o número da linha para um chip novo e pronto, o sequestro do seu WhatsApp foi efetuado, por exemplo.

Com o acesso ao seu número liberado, o atacante pode tentar utilizar o seu número de celular para logar em sites de e-commerces para efetuar compras ou acessar contas de redes sociais para pedir dinheiro emprestado aos seus amigos, o que também podem fazer utilizando o WhatsApp. Neste tipo de golpe, utilizar a autenticação de dois fatores via SMS (uma das práticas mais populares) é ineficaz, pois o atacante tem o controle do seu número e a mensagem eletrônica chegará para ele e não para você. Contudo, a detecção desse golpe é fácil, uma vez que o chip original da vítima é desativado assim que o atacante o sequestra. O problema é conseguir recuperar ou bloquear a linha a tempo e antes do cibercriminoso acessar as informações.

Mineração

Uma prática muito comum entre os atacantes é o uso de dispositivos de terceiros para a mineração de criptomoedas. Essa prática demanda uma grande capacidade tecnológica e é comum os atacantes espalharem programas falsos em vários computadores para realizar essa mineração sem que o usuário perceba, apesar de comprometer o rendimento do PC.

Mas o que isso tem a ver com smartphones? Acontece que os cibercriminosos também estão utilizando, sem o consentimento do dono, os dispositivos móveis com alta capacidade de processamento para mineração. Essa infecção no aparelho pode acontecer por métodos convencionais de invasão, como um app falso, um link malicioso em uma mensagem ou em um e-mail, uma página na web que oferece o download, entre outras formas.

A aplicação maliciosa fica em segundo plano no smartphone, sendo utilizado em 100% do tempo para minerar criptomoedas para o atacante. O usuário até pode perceber e suspeitar caso tenha realizado algum download sem querer, pois a performance do aparelho cairá muito, apresentando lentidão, rápido esgotamento da bateria, além do celular esquentar, com possível estufamento da bateria.

Wi-Fi abertos

Aquela conexão Wi-Fi aberta é sempre muito bem-vinda nos momentos de espera, não é mesmo? Seja no aeroporto ou na rodoviária, enquanto aguarda o embarque, ou no restaurante enquanto o prato não chega. Toda rede aberta é convidativa para adiantar a série nossa de cada dia.

Entretanto, essas redes não são confiáveis. É possível “escutar” o tráfego de pessoas conectadas e interceptar dados pessoais, ou ainda redirecionar a conexão de outra pessoa para uma página maliciosa sem que ela perceba e usar isto para capturar senhas e outros dados pessoais. Nesses casos, é bom utilizar serviços de VPN (ou rede privada virtual, que garante maior segurança no tráfego de dados) em redes públicas para mitigar os riscos.

5G

A chegada do 5G é ansiosamente esperada pelos internautas no Brasil, pois promete mudar totalmente a forma e a velocidade como utilizamos as redes móveis atualmente.

A nova infraestrutura realmente dará um salto tecnológico em relação a arquitetura das redes móveis atuais, e o impacto que isto tem na segurança ainda não é completamente conhecido. O 5G foi criado para ser até 100 vezes mais rápido que o 4G.

Essa evolução obrigará as operadoras de rede e os fornecedores de segurança a repensar as técnicas aplicadas atualmente. Além disso, o 5G tem como objetivo uma expansão de acesso a rede móvel, que vai causar um aumento considerável da quantidade e dos tipos diferentes de dispositivos conectados, aumentando o volume de dados passando na rede. Isso pode tornar mais fácil mascarar ataques.

*Bruno Santos – especialista em cibersegurança na Trend Micro

Bancos terão de cortar R$ 24 bilhões para manter rentabilidade

Estudo da consultoria alemã Roland Berger afirma que a competição no sistema bancário será maior por causa da queda nas taxas de juros

Para fazer frente a um cenário que prevê spreads e juros menores nos próximos anos, maior competição, além de clientes migrando para bancos digitais, os cinco maiores bancos do país – Itaú, Bradesco, Banco do Brasil, Caixa e Santander – terão de cortar ao menos R$ 24,1 bilhões em custos para manter os atuais níveis de rentabilidade, conclui estudo da consultoria alemã Roland Berger.

O valor de cortes projetado considera uma redução de 1,5% no spread bancário nos próximos três anos, o cenário mais provável na avaliação da consultoria. De acordo com o presidente da Roland Berger para a América Latina, Espanha, Itália e Portugal, Antonio Bernardo, embora os atuais níveis de rentabilidade dos bancos nacionais sejam até superiores aos registrados por instituições internacionais consideradas bem-avaliadas, já há sinais de que este cenário não deve se manter no médio prazo, por conta da desconcentração do mercado.

Antonio Bernardo destaca o fato de as ações de uma parcela expressiva dos grandes bancos brasileiros terem encerrado 2019 com valorização abaixo do índice Ibovespa, que considera o desempenho da bolsa brasileira como um todo. Para ele, à medida que os spreads reduzirem, as ineficiências devem ficar mais evidentes. “Os bancos precisam iniciar já uma nova onda de eficiência”, assinala o consultor.

O executivo diz ainda que cada instituição financeira deve buscar sua própria estratégia de eficiência. Os grandes brancos, paralelamente, à busca por reduzir custos, inclusive no escopo de agências em regiões de sobreposição, devem ainda ampliar os canais de atendimento remoto, remodelar o negócio com foco no cliente e avançar nas atuais estratégias de digitalização.

Na avaliação da consultoria alemã, os bancos digitais precisam focar em estratégias de monetizar a base de clientes, investir na segmentação de áreas, no desenvolvimento de ofertas específicas para um número maior de perfis de clientes, além de sofisticar as estratégias de análise de crédito e risco, com vistas à redução da inadimplência.

Bancos médios com foco em pessoas física devem ter em mente que a competição será intensificada e o portfólio de produtos precisa se ajustar a essa nova realidade. Já os com foco no atendimento à empresas, a busca por novos nichos de mercado e a segmentação de produtos são as estratégias mais adequadas.

Servidores – resultados dos investimentos da Viva Previdência

Nos nove primeiros meses de 2019, os planos administrados pela Viva Previdência mantiveram expressivos resultados, mesmo diante do ambiente de elevada volatilidade devido ao menor crescimento global e lenta recuperação da atividade econômica brasileira, informa a entidade. O Plano Vivaprev teve um desempenho acumulado até setembro de 2019 de 11,86%. O Plano de Benefícios Geaprev alcançou, no acumulado do ano, a rentabilidade 15,86%

No mercado externo, a expectativa de retomada das negociações na disputa comercial entre os Estados Unidos e a China reduziu a hipótese de cenário mais pessimista, referente à escalada do conflito. Apesar da menor tensão comercial, a piora da confiança se aprofundou e aumentou as preocupações com o crescimento mundial.

Diante desse quadro de maior desaceleração, os bancos centrais do Estados Unidos, China e Europa têm adotado medidas de redução de taxas de juros e incentivos para retomada do crescimento global.

No Brasil, o Banco Central sinalizou novas reduções de taxa de juros, acima do esperado pelo mercado, diante das revisões para baixo do crescimento econômico e inflação controlada. Além disso, a expectativa com a aprovação da reforma da Previdência contribuiu para o otimismo.

Nesse contexto, o mercado reagiu, positivamente, antecipando com a expectativa de sucesso nas medidas adotadas para combate a desaceleração global e favoreceu ganhos em bolsa e no mercado de juros, repetindo o que vem acontecendo ao longo de 2019.

“Desta forma, mantivemos nossa estratégia vencedora, porém com um viés mais defensivo, realizando ganhos expressivos no mercado de juros, visando preservar os ótimos resultados do ano, caso haja uma deterioração global”, informa a Viva Previdência.

Assim, a posição dos investimentos dos Planos Vivaprev e Geaprev capturou grande valorização incorporada nas cotas dos participantes. Na renda fixa, a rentabilidade refletiu os ganhos com a carteira de títulos públicos, indexados à inflação, enquanto a renda variável apresentou excelentes resultados, refletindo a valorização das ações da carteira dos fundos de investimentos.

Plano Viva de Previdência e Pecúlio – Vivaprev

O Plano Vivaprev teve um desempenho acumulado até setembro de 2019 de 11,86%, sendo esse resultado extremamente positivo, superando investimentos como a poupança (3,33%), a taxa referencial de juros de mercado CDI (4,66%) e a inflação medida pela INPC (2,63%) no período. Por sua vez superou, também, a meta atuarial de 5,74%.

Com os retornos dos investimentos, o Plano Vivaprev obteve ganho de R$ 317 milhões de receita financeira encerrando o mês de setembro com patrimônio R$ 2,828 bilhões.

Geaprev

O Plano de Benefícios Geaprev alcançou, no acumulado do ano, a rentabilidade 15,86%, os ganhos relevantes superaram investimentos como a poupança, taxa de juros referencial de juros de mercado – CDI e a inflação medida pelo INPC no período. Da mesma forma superou, também, o índice de referência (meta) de 5,84%.

O Geaprev obteve aumento das reservas na ordem de R$ 10 milhões, fechando com patrimônio de R$ 74,7 milhões em setembro de 2019.

Servidores – Com a queda da Selic, veja como ficam os investimentos da Viva de Previdência

A Fundação Viva de Previdência informa que, diante da queda dos juros, manterá parte dos recursos em renda fixa e títulos públicos. Porem, para cumprir as metas definidas para cada plano, terá que incluir na carteira os fundos multimercados e reforçar a alocação em bolsa de valores. No primeiro semestre, o Plano Vivaprev teve desempenho de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%). Também superou meta atuarial de 4,51%. OPlano de Benefícios Geaprev teve rentabilidade 12,52% – suerou diversos investimentos e índice da meta atuarial de 4,58%.

.Veja a nota:

“O ercado econômico brasileiro está vivendo em cenário de queda de juros, decorrente à decisão do Comitê de Política Monetária (Copom) do Banco Central, que reduziu de 6,5% ao ano para 6,0% ao ano a taxa básica de juros da economia, ou seja, a taxa Selic está no menor patamar histórico. Em comunicado, o Copom informou que, houve a consolidação de um “cenário positivo”, e sinalizou que há espaço para novos cortes no 2º semestre de 2019.

O ciclo atual de redução da taxa de juros impõe, como consequência, a revisão das estratégias de investimentos dos recursos da Fundação Viva de Previdência, a exemplo de outros fundos de pensão.

Para os próximos semestres, aproveitando o cenário favorável de crescimento da economia e considerando o nível atual baixo de taxa de juros, que não é suficiente para alcançar as metas definidas na política de investimentos, as aplicações de recursos devem caminhar para maior diversificação da carteira.

A Fundação Viva manterá parte relevante dos recursos aplicados em renda fixa, em títulos públicos federais, para proteger os compromissos de curto prazo e, por outro lado, para alcançar o cumprimento das metas definidas para cada Plano, as estratégias devem prever possibilidades de outros investimentos, dentre os quais destacamos fundos multimercados e reforço em alocação em bolsa.

Com o monitoramento permanente do cenário, as alocações seguirão os modelos de governança corporativa definidos na política de investimentos dos Planos da Viva e os rigorosos critérios técnicos de seleção e gerenciamento de riscos com análise prévia dos gestores, de acordo com as melhores práticas de mercado.

Resultados da Viva Previdência

O primeiro semestre de 2019 trouxe impactos relevantes e positivos nas cotas dos participantes dos planos administrados pela Fundação Viva de Previdência. Os resultados superaram com folga as metas dos planos e os indicadores de mercado.

O Plano Vivaprev teve um desempenho nos seis primeiros meses de 2019 de 9,13%, superando a poupança (2,25%), a inflação medida pela INPC (2,45%) e a taxa referencial de juros de mercado CDI (3,07%) no período. Por sua vez superou, também, a meta atuarial de 4,51%.

Por sua vez, o Plano de Benefícios Geaprev alcançou, no primeiro semestre, a rentabilidade 12,52%. O ganho significativo superou diversos investimentos e, também, o índice da meta atuarial de 4,58%.

Os resultados dos investimentos dos Planos da Viva foram atribuídos, especialmente, ao posicionamento em aplicações em títulos públicos com juros altos, que capturaram todos o ganho da redução das taxas, fato que não se repetirá, segundo as projeções de mercado.”

Servidores – Rentabilidade da Viva supera 400% do CDI, em 2019

Mais uma vez, os planos complementar de aposentadoria de servidores, administrados pela Fundação Viva de Previdência, registram alta rentabilidades para o segmento. O Plano Geaprev ganhou destaque no primeiro semestre de 2019, com 12,52% de rentabilidade, diante da meta atuarial de 4,58%, informa a entidade

Além de ter fechado muito acima do índice de referência, “o Geaprev apresentou uma excelente performance, comparando com produtos bancários, taxa de juros, inflação e poupança. O resultado chegou a 408% acima da taxa referencial de juros de mercado CDI, por exemplo, que fechou o semestre com 3,07%”, anuncia a Fundação Viva de Previdência.

O Plano Viva de Previdência e Pecúlio (Vivaprev) também teve um desempenho muito positivo no primeiro semestre do ano, com 9,13%, superando investimentos como a poupança (2,25%), a taxa de juros ( CDI com 2,59%) e a inflação medida pela INPC (2,45%) no período, além de superar significativamente a meta atuarial de 4,51%.

O diretor de Administração e Finanças da Viva, Júlio César Alves Vieira, comemora os resultados tão positivos aos participantes da Viva. “Nós tivemos um resultado excelente no primeiro semestre de 2019, tanto no Geaprev quanto no Vivaprev. São rentabilidades que de fato se destacam dentro do segmento de previdência complementar e seguem tudo aquilo que nós temos em nosso histórico”, destaca.

Vieira ressalta que os resultados positivos são contínuos no histórico de investimentos da Viva. Nos últimos cinco anos (2014 a 2018), a rentabilidade do Geaprev acumulou 83,61%, ante meta atuarial de 61,82%. Já o Vivaprev registrou 85,14%, com índice referencial de 60,27%. No mesmo período, os dois planos superaram a inflação – INPC (33,01%), a poupança (40,52%), o CDI (67,35%) e o Ibovespa (70,65%).

“Nós temos ao longo dos últimos cinco anos performances excelentes, que na realidade demonstram comprometimento e entrega de resultados aos participantes que estão aqui conosco. Então, o que nós podemos dizer é que muito nos honra esse resultado, sendo assim distribuído e apresentado a todos os nossos participantes que confiam na nossa entidade”, finaliza Vieira.