Tag: relatório

A proposta de reforma administrativa (PEC 32/190) será discutida na Comissão de Constituição e Justiça e de Cidadania (CCJ), da Câmara dos Deputados, às 10 horas, da próxima segunda-feira, 22 de maio

O adiamento ocorreu porque, no mesmo horário, foi iniciada a ordem do dia na Câmara dos Deputados. Depois que o relator Darci de Matos (PSD-SC) leu o relatório pela admissibilidade da PEC 32, essa é a segunda vez que a discussão é postergada. Na sessão anterior, houve um pedido de vista conjunto de vários parlamentares de oposição. A deputada Bia Kicis (PSL-DF), presidente da CCJ, então, deu mais tempo para os deputados analisarem o texto.

Caso a proposta seja aprovada no colegiado, a reforma ainda precisará ser analisada por uma comissão especial e depois, em dois turnos, pelo plenário da Casa. Na comissão especial, Arthur Maia (DEM-BA) deverá ser o relator. A PEC 32/20 foi encaminhada pelo governo ao Congresso em setembro de 2020. E o parecer de Darci de Matos (PSD-SC) é favorável à proposta.

Mesmo assim, ele chamou atenção para a inconstitucionalidade de dois pontos e formalizou sugestões de alteração por meio de emendas supressivas à matéria. Entre as alterações, o relator excluiu a proibição ao servidor de exercer qualquer outra atividade remuneratória que não seja o cargo público. E também excluiu o item que dá ao presidente da República poderes para criar, fundir, transformar ou extinguir autarquias e fundações, somente por meio de decreto.

A reforma administrativa coloca fim a uma série de promoções automáticas e benefícios, que são considerados pelo Ministério da Economia como privilégios e devem ser extintos para que o Executivo consiga fazer com mais rapidez o ajuste fiscal. Para os servidores, ela é conhecida como “Pec da Ingratidão”. O projeto é acusado de fragilizar o funcionalismo público.

Queda de braço nos bastidores

Nos corredores do Parlamento, há uma briga silenciosa entre os prós e contras à reforma administrativa. Por mais que o Ministério da Economia se esforce, nada está claro em torno da reforma administrativa. A disputa pela tramitação ágil e pelo adiamento das discussões tem pesos iguais. Os que defendem a reforma contabilizam os votos. Os contras lutam para que a discussão não avance tão cedo, principalmente durante o período de pandemia.

Ambos disputam a preferência dos parlamentares indecisos. Parte dos analistas concorda com o relator da Proposta de Emenda à Constituição (PEC 32) na Câmara, deputado Darci Matos (PSD-SC), que o texto chega ao plenário até o fim no primeiro semestre. Parte aposta em 2022 ou muito depois. E se for para 2022, ano eleitoral, provavelmente a discussão será postergada. A estratégia dos servidores é manter o foco nas CPIs da Covid, das Fake News, assuntos polêmicos que não sairão de pauta até o final do ano.

Relator da PEC 32 faz hoje a leitura do seu relatório pela admissibilidade do texto do governo. A novidade dos supersalários – ou teto duplo acima de R$ 39,2 mil mensais – para os amigos da corte pode render desgaste maior do que o governo gostaria, dizem especialistas

![]()

Nessa segunda-feira, a Comissão de Constituição e Justiça (CCJ) se reúne, às 9 horas, no Plenário 1, para que o relator da Proposta de Emenda à Constituição (PEC 32/2020), deputado Darci de Matos (PSD-SC), faça a leitura do seu relatório do texto que define as regras da reforma administrativa do serviço público federal. O parlamentar já avisou que a expectativa é de que o documento seja apreciado pelo Plenário da Casa até o fim do primeiro semestre e siga imediatamente para o Senado. Mas diante da guerra travada pelo funcionalismo nos bastidores, a possível aprovação começa a ficar cada vez mais distante.

São vários os motivos que apontam, segundo analistas, que o governo age contra ele mesmo. Primeiro, apesar de um Congresso majoritariamente reformista, que aprovou a reforma da Previdência com folga – com uma base de apoio que rendeu 360 votos, e agora são necessários 308 -, o decreto abriu as portas para expansão de gastos, com supersalários acima do teto constitucional de R$ 39,2 mil mensais a aposentados e pensionistas civis e militares reformados – em cargos comissionados e de confiança – foi um tiro no pé. E contradiz o discurso do ministro da Economia Paulo Guedes, de que o objetivo da reforma é “controlar as despesas no longo prazo”.

“Essa novidade dos supersalários para os amigos da corte pode render desgaste maior do que o governo gostaria. Aliás, nem Bolsonaro e nem Guedes colaboram quando ofendem servidores ou tentam impor o retorno ao trabalho presencial, sem vacina para todos e com o desleixo do chefe da nação aos imunizantes, provocando aglomerações, sem seguir os protocolos de saúde. Parece que são assuntos diferentes, mas está tudo interligado. A CPI da Covid é uma demonstração. Em vários momentos, a tropa de choque governista deixou aliados sendo fritados pela oposição”, acentuou um técnico do Ministério da Economia.

E enquanto o governo se desmancha, disse o técnico que não quis se identificar, aumenta o número de aliados do outro lado. “Infelizmente, porque a reforma administrativa deveria ser prioridade”, lamentou. O relator Darci de Matos protocolou na semana passada seu relatório da PEC 32, de autoria do governo federal, com emendas supressivas. A proposta original restringe a estabilidade no serviço público e cria cinco tipos de vínculos com o Estado. As mudanças valerão para os novos servidores.

O texto estabelece que leis complementares tratarão de temas como política de remuneração, ocupação de cargos de liderança e assessoramento, progressão e promoção funcionais e definição das chamadas carreiras típicas de Estado. O relator fez apenas duas mudanças: excluiu o item que dava poderes ao Executivo para criar e extinguir órgãos e voltou a permitir que servidores possam desempenhar atividades fora do serviço público.

Aliados

Entre os importantes aliados dos servidores está o deputado Marcelo Ramos (PL-AM), vice-presidente da Câmara dos Deputados. Em vários eventos online que se propunham a desenhar estratégias para barrar a votação imediata da PEC 32, ele declarou que a reforma administrativa não pode ser aprovada às pressas, muito menos ser matéria prioritária do Congresso nesse momento em que a pandemia e seus desdobramentos devem estar no centro das atenções.

Na última sexta-feira (14), em live da Frente Parlamentar Mista do Serviço Público, com 98 participantes entre parlamentares e entidades representativas de servidores, Ramos deixou claro que é contra o fim da estabilidade, que privilégios no serviço público são exceção e que a avaliação de desempenho no serviço público deve ser rediscutida. E que não concorda com a transferência de poder do Legislativo para o Executivo, por meio de plenos poderes ao presidente da República para extinguir órgãos públicos apenas com canetadas.

O presidente da Frente Parlamentar da Reforma Administrativa, deputado Tiago Mitraud (NOVO-MG), defende a reforma, mas condena os supersalários. Já o deputado Professor Israel Batista(PV-DF), presidente da Frente Parlamentar Mista em Defesa do Serviço Público, embora tenha restrições à PEC 32, igualmente discorda dos supersalários – manobra pode acabar, caso o Projeto e Lei (PL 6726), há cinco anos parado no Senado, seja aprovado.

Mas tanto os políticos da tropa de choque do governo quanto os da oposição lamentam que a questão que precisa ser avaliada é que o PL 6726/2016 trata apenas dos supersalários dos ativos – juízes, procuradores, entre outros que têm verbas indenizatórias fora do teto. O PL não toca sequer nas premissas do decreto recém-publicado pelo governo que permite teto salarial duplo a aposentados e militares reformados, com impacto de mais de R$ 181 milhões anuais nos cofres públicos.

Contribuintes não bancam os altos salários do BNDES, afirma associação dos funcionários

Para a AFBNDES, “a princípio, apresentar os salários e benefícios que os empregados das diversas estatais possuem é uma medida de transparência e, portanto, salutar”. Mas “apresentar essas informações sem as devidas considerações pode ao invés de esclarecer, confundir, ao invés de aprofundar o entendimento, reforçar estereótipos e preconceitos”

Ilustração: Apex Ensino

A associação destaca que a “divulgação pode passar a ideia de que quem paga os salários e os benefícios desses empregados é o contribuinte. Isso não é verdade. Empregados de estatais superavitárias não são custeados com recursos orçamentários”. A nota da associação é em resposta ao relatório do Ministério da Economia, que divulgou salários e benefícios das estatais, ontem, com remunerações que ultrapassam, em alguns casos, os R$ 100 mil por mês e benesses “acima da previsão legal” da CLT. Entre as questões que podem atrapalhar o entendimento público, a AFBNDES, destaca:

“Vejamos essa questão considerando o caso do BNDES.

Em primeiro lugar, a divulgação pode passar a ideia de que quem paga os salários e os benefícios desses empregados é o contribuinte. Isso não é verdade. Empregados de estatais superavitárias não são custeados com recursos orçamentários. A operação do BNDES, por exemplo, é altamente lucrativa, ou seja, além de gerar receitas suficientes para pagar todos os salários e benefícios dos empregados, ela gera muito lucro. Lucro que é distribuído para seu acionista único, que é o Tesouro Nacional.

Para diferentes governos, os lucros distribuídos e os impostos pagos pelo BNDES têm sido uma fonte importante para garantir superávits ou reduzir déficits fiscais. Mencionam-se aqui os impostos porque o BNDES não possui qualquer isenção fiscal, como é comum em outros bancos de desenvolvimento do mundo.

Ou seja, ao invés de sugar recursos do contribuinte, o BNDES alivia o fardo fiscal dos contribuintes.

Ninguém mais que o governo federal deveria reconhecer a capacidade de o BNDES gerar lucros. De fato, para o atual governo, o BNDES é visto basicamente como uma “cash cow”: uma fonte de recursos para melhorar seus indicadores fiscais. Aceleradamente destroem o braço de participação acionária do BNDES, uma instituição cinquentenária, para viabilizar a antecipação do pagamento de empréstimos. Antecipação que viola explicitamente a Lei de Responsabilidade Fiscal, mas que foi permitida com a benção do TCU.

Sim, no país em que a taxa de investimento alcança o fundo do poço, em que as obras de infraestrutura mais necessárias não conseguem ser realizadas e vivenciamos uma desindustrialização crescente, o BNDES vê seus desembolsos serem encolhidos, seu campo de ação reduzido e é descapitalizado na prática. Vale lembrar que só o KFW (BNDES alemão) garantiu na pandemia 90% do valor dos empréstimos bancários a empresas, num total de 800 bilhões de euros.

Em segundo lugar, o governo ao fazer essa divulgação no meio de uma das maiores crises sanitárias e econômicas, parece querer apresentar para a população as empresas públicas como um problema, como um culpado.

Parece desconhecer o fato de que em situações de crise profunda, em situações de desorganização da economia, as limitações do sistema de mercado como mecanismo de coordenação das decisões produtivas se tornam evidentes e faz, se necessário, ações governamentais complementares. Em resumo, em situações como essas, governos tornam-se mais e não menos intervencionistas.

Empresas estatais são instrumentos que estão à disposição de governos para viabilizar investimentos e, com isso, reativar o nível de atividade econômica e gerar empregos no meio de uma situação de alta incerteza e natural cautela do setor privado. Numa crise como a atual, dispor dessas empresas poderia ser uma grande vantagem, mas o atual governo — pela já conhecida combinação de incompetência e dogmatismo ideológico — não sabe o que fazer com elas. Assim como o presidente da República, tudo que a equipe econômica consegue fazer é procurar supostos culpados ao invés de assumir as responsabilidades inerentes a sua função.

Em terceiro lugar, os benefícios não são segredo, nem foram fixados pelos empregados dessas empresas. Foram fixados para atrair esses empregados. Os concursos públicos atraíram candidatos pela importância de cada instituição e pelas condições de trabalho publicamente oferecidas. O BNDES funciona, excluindo o Conselho de Administração e a Diretoria, e alguns assessores externos, apenas com empregados concursados.

Se a atual administração econômica fez alguma coisa em relação às despesas de pessoal no BNDES, foi no sentido de ampliá-las. Passamos de 5, no governo Temer, para 10 diretores externos, ou seja, pessoal que não é de carreira e que recebe os maiores salários pagos no BNDES. A atual administração do BNDES é a maior diretoria da história do Banco e não conta com nenhum empregado de carreira.

O BNDES tem uma estrutura muito diferente da mantida por um banco comercial. Não possui agências, não possui caixas, etc. Praticamente todos os empregados possuem nível superior. Dos cerca de 2.500 empregados, 1.700 possuem pós-graduação (cerca de 800 possuem mestrado e 100 possuem doutorado); 95% dos empregados do banco recebem menos que o teto constitucional e a média salarial está na casa de servidores, sujeitos ao teto, como os do Banco Central ou da Procuradoria Geral da República.

O volume de recursos manipulados por esses empregados está algumas vezes na escala dos bilhões de reais. Negociam com importantes interesses privados, nacionais e internacionais, e políticos. Depois de uma enxurrada de denúncias que ocuparam o noticiário por mais de 6 anos, nunca foram encontradas irregularidades atribuíveis ao corpo técnico do Banco.

Em resumo, colocar uma instituição como o BNDES de pé e operando por tanto tempo, numa cultura de honestidade e de forma eficiente, não é missão fácil para nenhum país. Quando examinarmos o que fazer com essa instituição, deveríamos considerar essa questão.

Rio de Janeiro, 2 de fevereiro de 2021

Associação dos Funcionários do BNDES (AFBNDES)”

ANMP vai fazer perícia das agências do INSS por conta própria

A Associação Nacional dos Peritos Médicos Federais (ANMP), informa, por meio de nota, que, diante da decisão do Ministério da Economia de romper o diálogo com a categoria, a entidade decidiu que vai refazer as inspeções por conta própria a partir da próxima segunda-feira (21/09)

Os peritos afirmam que, tendo em vista que a população estava sendo prejudicada, a categoria vai fazer por conta própria as “revistorias”, mas com a lista original de exigências. “Tanto o INSS como a Imprensa serão notificados dos dias e horários das inspeções

“As agências consideradas aptas serão imediatamente liberadas para a categoria retornar ao trabalho. Já as inaptas serão alvo de um relatório a ser entregue ao INSS solicitando as melhorias devidas e nesses locais a PMF continuará a não comparecer”, destaca a ANMP.

Veja a nota:

“A Associação Nacional dos Peritos Médicos Federais decidiu que irá refazer, por conta própria, as vistorias nas agências da Previdência Social que foram consideradas “aptas” pelo INSS após visita de políticos essa semana.

Devido ao impasse causado pela ruptura de diálogo da Secretaria de Previdência com a Perícia Médica Federal, foi necessário tomar esta atitude visto que a população estava sendo prejudicada pela irresponsabilidade e falta de governança do Ministério da Economia, que está colocando em risco a vida de milhares de pessoas.

Por isso a ANMP optou por não aguardar mais a mudança de postura dos gestores e, para o bem público, vai assumir por conta própria essas revistorias.

Iremos usar o mesmo checklist original utilizado pelo próprio governo em 8-9 de setembro como referencial, e não iremos considerar o checklist fraudulento produzido pela Secretaria de Previdência e o INSS nessa semana.

Tanto o INSS como a Imprensa serão notificados dos dias e horários das inspeções para enviarem representantes para acompanhamento, caso queiram.

As agências consideradas aptas serão imediatamente liberadas para a categoria retornar ao trabalho.

Já as inaptas serão alvo de um relatório a ser entregue ao INSS solicitando as melhorias devidas e nesses locais a PMF continuará a não comparecer.

Medidas de força do governo para obrigar o servidor a arriscar sua saúde e sua vida a trabalhar em agências inadequadas serão combatidas no mesmo patamar.

Diretoria da ANMP”

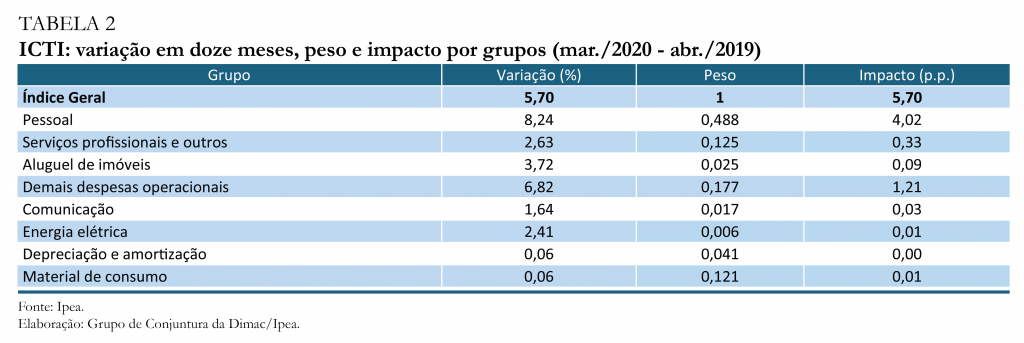

Custo de tecnologia da informação do Executivo cresceu 5,7% em 12 meses

A alta é superior à inflação oficial medida pelo Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), que ficou em 3,30% entre março de 2019 e março de 2020. O indicador (ICTI) é aplicado aos contratos de tecnologia do Poder Executivo Federal

Os dados divulgados hoje pelo Instituto de Pesquisa Econômica Aplicada (Ipea) mostram que o Índice de Custos de Tecnologia da Informação, usado como indexador nos contratos da administração pública, teve alta de 0,73% em março de 2020, na comparação com o mês anterior – ou seja, 0,34 ponto percentual acima da taxa registrada em fevereiro. Frente ao mesmo mês de 2019, o índice apontou estabilidade. Mas, nos últimos 12 meses encerrados em março, o ICTI acumulou uma variação de 5,7%, acima do Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), de 3,30%.

O levantamento mostrou que, na desagregação pelos oito grupos que compõem o ICTI, a maior contribuição para o avanço no acumulado em doze meses veio do segmento de despesas com pessoal, cuja alta de 8,54% foi responsável por aproximadamente 70% da variação total do índice. Em menor intensidade, o segmento demais despesas operacionais também afetou significativamente o ICTI, com alta de 6,82% .

“Nota-se ainda que, embora apresente uma variação pouco expressiva (0,06%), a alta nos preços de material de consumo em março interrompeu uma trajetória de deflações sucessivas iniciada em julho de 2019, que vinha gerando alívio sobre os custos”, destaca o relatório do Ipea. O ICTI é divulgado mensalmente, desde 2018. É aplicado aos contratos de tecnologia do Poder Executivo Federal – a partir de 2020, os valores dos contratos de serviços e soluções de tecnologia serão corrigidos nos órgãos que fazem parte do Sistema de Administração dos Recursos de Tecnologia da Informação (Sisp) do Poder Executivo Federal.

De acordo com o Ipea, o cálculo do ICTI é relevante porque custos efetivos na área de TI podem evoluir de forma distinta da média dos preços na economia, captada pelos índices gerais. E o reajuste de valores contratuais do governo federal com base nesses índices gerais pode configurar prejuízos indevidos ao erário ou às empresas fornecedoras de serviços de TI, causando distorções indesejáveis nas contas públicas e na economia do país.

OAB – Mais de 660 mil advogados certificados nos últimos 10 anos

O Exame de Ordem (EOU) comemora 10 anos de aplicação unificada em 2020. Em celebração, a OAB Nacional lança, em parceria com a Fundação Getulio Vargas (FGV), o relatório Exame de Ordem em Números.

O Exame de Ordem em Números apresenta um panorama geral da prova, disponibilizando dados e estatísticas nacionais e regionais, tendo como base os resultados da II à XXIX edição, entre 2010 e 2019, incluindo desempenho das Instituições de Ensino Superior do país, além de estatísticas e outros dados relevantes.

O lançamento do Exame de Ordem em Números será virtual, por webinar, é hoje, 14 de abril de 2020, às 10h, com a presença do presidente da OAB, Felipe Santa Cruz, e do ministro do Superior Tribunal de Justiça e coordenador acadêmico do Exame, Marco Aurélio Bellizze.

Exame de Ordem em Números

Data: 14 de abril

Hora: 10h

Link: https://youtu.be/oKalATJ4llg

Relatório de PEC que extingue fundos é lido, mas votação fica para fevereiro

A Comissão de Constituição e Justiça (CCJ) fará duas audiências públicas, em datas ainda não definidas, para discutir a proposta que pode permitir ao governo usar para outras finalidades o dinheiro hoje retido em fundos públicos e vinculado a áreas específicas. Nesta quarta-feira (4), o relator da PEC, senador Otto Alencar (PSD-BA), leu seu parecer favorável à proposta, mas com uma série de alterações que resultaram em um substitutivo

A proposta de emenda à Constituição para a desvinculação dos fundos (PEC 187/2019) faz parte do Pacote Mais Brasil, de autoria do governo para estimular a economia. De acordo com a presidente da CCJ, Simone Tebet (MDB-MS), existe um acordo para que essa e outras matérias do pacote sejam votadas em fevereiro do próximo ano.

“Já é de conhecimento inclusive do governo que essas PECs econômicas só serão discutidas e votadas a no mês de fevereiro”, assinalou.

Audiências públicas

Os debates foram sugeridos pela bancada do PT por meio de requerimento do líder, senador Humberto Costa (PE). A preocupação desses senadores é que a PEC leve à extinção de reservas como o Fundo Nacional de Cultura e o Fundo Setorial do Audiovisual, que não são constitucionais. Eles sugerem ouvir representantes do setor cultural e econômico sobre as consequências da PEC.

Esses fundos concentram recursos em atividades ou projetos de áreas específicas. Assim, as receitas ficam “amarradas” a determinadas finalidades. A PEC propõe a extinção de fundos infraconstitucionais da União, dos estados, do Distrito Federal e dos municípios, ou seja, criados por leis e não previstos pela Constituição. O prazo para a recriação daqueles fundos considerados fundamentais será o fim do segundo ano seguinte à promulgação da emenda. Para isso, será necessária a aprovação de lei complementar específica pelo Congresso, uma para cada fundo.

Alterações

Uma das alterações propostas pelo relator busca resguardar fundos que foram criados por lei, mas que têm obrigações constitucionais, ou seja: foram criados para operacionalizar vinculações de receitas estabelecidas pelas Constituições ou pelas Leis Orgânicas dos Entes Federativos, caso do Fundo de Amparo ao Trabalhador (FAT), destinado ao custeio do seguro-desemprego e do abono salarial.

Também estão na mesma situação os fundos de financiamento do Norte (FNO), do Nordeste (FNE) e do Centro-Oeste (FCO), criados por lei para regulamentar a Constituição e contribuir para o desenvolvimento econômico e social.

Fundos de garantia e de aval também foram excluídos da PEC pelo relatório de Otto. Eles são fundos que oferecem cobertura para a assinatura de contratos, financiamentos ou empréstimos pela União e pelos estados.

Aplicação dos recursos

De acordo com o texto apresentado pelo governo, parte dessas receitas públicas desvinculadas poderá ser usada em projetos e programas para erradicação da pobreza e para investimentos em infraestrutura. Essas finalidades não são obrigatórias.

Otto Alencar inclui em seu relatório algumas áreas que deverão receber prioritariamente dinheiro das receitas desvinculadas, como a revitalização da Bacia do Rio São Francisco e a implantação e conclusão de rodovias e ferrovias, além da interiorização de gás natural produzido no Brasil. Otto também acrescentou ao texto a obrigatoriedade de que o governo federal encaminhe anualmente ao Congresso um demonstrativo das receitas desvinculadas.

“É importante salientar que a extinção dos fundos públicos não implicará, necessariamente, o fim das atividades e programas por eles realizados. Sendo do interesse público, esses gastos continuarão, apenas passarão a ser realizados diretamente por um determinado órgão público, não mais pelo fundo extinto. Por isso, é necessário preservar as contribuições que atualmente são direcionadas aos fundos”, argumentou o relator.

Fonte: Agência Senado

Jurema Werneck – diretora executiva da Anistia Internacional Brasil

Giovani Tapura – liderança indígena Manoki (MT)

Eric Karipuna – liderança indígena Karipuna (RO)

André Karipuna – liderança indígena (RO)

O quê? Ato para entregas das assinaturas da Petição pela Amazônia

Onde? Em frente ao Palácio do Planalto

Quando? 26 de novembro, 9h da manhã.

Fonacate recebe Embaixada dos EUA para expor contraponto à reforma administrativa

Hoje à tarde, a diretoria do Fórum Nacional das Carreiras de Estado (Fonacate) recebeu a Embaixada dos Estados Unidos, representada por Frank DeParis, diplomata responsável pelos temas da macroeconomia. Ele queria entender melhor as críticas do Fórum à reforma administrativa anunciada pelo governo federal, em especial ao relatório do Banco Mundial divulgado no início do mês

Rudinei Marques, presidente do Fonacate, acompanhado do secretário-geral e presidente da Anafe, Marcelino Rodrigues; do vice-presidente do Fórum e presidente do Sinal, Paulo Lino; do presidente da Afipea, José Celso Pereira; e do secretário-executivo do Unacon Sindical, Bráulio Cerqueira, os últimos dois organizadores da obra “Reforma Administrativa do Governo Federal – Contornos, Mitos e Alternativas”, trataram de temas como a crise política no Brasil e as reformas da Previdência e Administrativa.

Os dirigentes sindicais comentaram a importância da estabilidade para o serviço público brasileiro, como forma de evitar ingerência política em órgãos e instituições de Estado, bem como para garantir a continuidade das políticas públicas. Falaram da importância do instituto do concurso público, os níveis salariais nos três Poderes e as alternativas de aperfeiçoamento da avaliação de desempenho e de melhorias para a eficiência dos serviços públicos.

O diplomata Frank DeParis agradeceu as explicações do Fórum e solicitou a continuação do debate assim que o governo divulgar a Proposta de Emenda à Constituição (PEC) que vai tratar da reforma administrativa.

TCU – Irregularidades em obras de saneamento, educação e saúde no Nordeste

Foi comprovado que 86,2% das obras estão paradas; 36,84% têm indícios de contratação e pagamento de empresa de fachada; e 18,8% apresentam movimentação financeira indevida

O plenário do Tribunal de Contas da União (TCU) aprovou relatório consolidado de obras paralisadas das áreas de saúde, educação e saneamento na Região Nordeste. O volume fiscalizado corresponde a cerca de R$ 45 milhões, valor total previsto em 31 transferências voluntárias analisadas.

Do universo auditado, comprovou-se que 86,2% das obras estão paradas; 36,84% possuem indícios de contratação e pagamento de empresa de fachada; e 18,8% apresentam movimentação financeira indevida.

Os principais motivos das paralisações são: deficiência de fiscalização pelas prefeituras e entidades concedentes; empresas de fachada; omissão dos gestores públicos em relação à adoção de medidas punitivas a empresas que abandonaram a execução das obras; falhas e irregularidades diversas nas licitações.

O TCU recomendou ao Ministério da Economia a inclusão na Plataforma +Brasil de orientações relacionadas a obras e serviços de engenharia executadas com recursos federais.

Processo: 032.010/2017-6

Acórdão: 2180/2019

Relator: ministro Bruno Dantas