Tag: Previdência

Paulo César Régis de Souza*

Com a reforma da Previdência, e já que acabaram com o Ministério da Previdência, vários ministros dispararam versões sobre o tema, mas como não sabem do que estão falando, usam e abusam de disparates, ficando mais difícil o povão, a raia miúda, a patuleia, o baixo clero, o andar de baixo, etc. entender a reforma.

Mais: a campanha publicitária sobre a reforma é cara, inútil e desnecessária. Se querem jogar dinheiro no lixo, joguem!

99,9% dos repórteres de TV aberta, 150% dos da TV fechada, 100% dos repórteres de rádio, produtores, âncoras, comentaristas, blogueiros (a favor e contra o governo) não entendem que existem pelo menos quatro tipos de Previdência:

1. a dos trabalhadores, o Regime Geral de Previdência Social (RGPS), com 60 milhões de contribuintes e 34 milhões de beneficiários;

2. a dos servidores públicos, da União (1,1 milhão de ativos e 977 mil de inativos), dos Estados (1,4 milhão de ativos e 500 inativos) e dos Municípios (2,3 milhões de ativos e 135 mil inativos);

3. a dos planos privados de previdência (previdência complementar aberta), com 13 milhões de contribuintes;

4. dos fundos de pensões (previdência complementar fechada) com 8 milhões de contribuintes.

Na hora de pôr no ar a reforma da previdência misturam tudo, o que só tem aumentado a confusão. Geralmente misturam previdência privada com a pública, previdência com assistência social… misturam jaca com melancia.

Não podem ser comparadas. São paralelas: nunca se encontram. Mas os repórteres, políticos, analistas, adoram vomitar números que ninguém entende, mas que são repetidos inúmeras vezes na tentativa de que a mentira se transforme em verdade.

Previdência não se aprende na escola e daí as confusões que são suscitadas, por gente de boa fé e de má fé, por ignorância e por não entender.

No Brasil, quem faz a cabeça da mídia sobre a previdência são os fiscalistas, a serviço do capital, do mercado, dos bancos e das seguradoras, que empurram o RGPS contra parede.

Daí as informações terroristas de que se não for feita a reforma da previdência não haverá dinheiro para pagar benefícios em dois anos! ”Eu mesmo não receberei benefício”, disse o presidente Temer, que entrou na pilha.

Listo aqui as verdades e mentira.

Verdade 1. O financiamento da Previdência é um queijo suíço, cheio de furos na Receita Federal.

Verdade 2. A Previdência ter déficit no fluxo de caixa do INSS interessa ao governo e ao mercado. Seja arrecadação líquida da folha de contribuição menos o pagamento dos benefícios do RGPS. Mas não tem déficit quando envolve as contribuições da Seguridade Social. O governo esconde isso.

Verdade 3. O déficit de caixa da Previdência seria eliminado caso o Tesouro cobrisse o “desfalque” dado pela política fiscal.

Verdade 4. O déficit da Previdência também seria eliminado se governo admitisse que a Seguridade Social financia a Previdência, a Saúde e a Assistência Social, e é superavitária. Facilmente se enxerga que as receitas são maiores do que as despesas.

Verdade 5. Os rurais do “Funrural” custam R$ 100 bilhões/ano e contribuem com apenas 3%, ou seja R$ 3 bilhões/ano.

Verdade 6. À revelia do princípio de que não deveria existir benefício sem a contrapartida de financiamento, o governo instituiu outros “funrurais”, seis ao todo, com benefícios subsidiados, renúncias e desonerações, e que ameaçam o futuro da Previdência.

Verdade 7. O governo utiliza a receita previdenciária como instrumento de política fiscal, usando os recursos da contribuição sobre a folha, como renúncias e desonerações (mais de R$ 100 bilhões/ano), promove os Refis e ainda se apropria de 30% dos recursos da Previdência e da Seguridade na Desvinculação das Receitas da União.

Verdade 8. O governo proclama que a contribuição para o INSS é imposta. Não é. Se fosse teria que ser distribuído entre os estados e municípios, como não são impostas as demais contribuições que financiam a Seguridade Social, COFINS e a CSLL.

Verdade 9. O regime de repartição simples não está esgotado. O pacto de gerações tem vida longa. A Previdência urbana é superavitária.

Verdade 10. A ida da Receita previdenciária para a Receita Federal foi um desastre total: não reduziu 1% da sonegação de 30% da receita líquida, não eliminou a evasão, a elisão e as brechas legais, não houve mais fiscalização das 4 milhões de empresas.

Mentira 1. O déficit da Previdência ameaça as contas públicas, a sustentabilidade, o futuro, o equilíbrio e a viabilidade do RGPS.

*Paulo César Régis de Souza é vice-presidente executivo da Associação Nacional dos Servidores Públicos, da Previdência e da Seguridade Social (Anasps)

Evento será no dia 25 de janeiro, das 9 às 13 horas, em frente ao Sindicato dos Aposentados (rua do Carmo, 171, Centro, SP, próximo ao Metrô Sé). Serão sorteados 3 carros zero Km e shows de Paula Fernandes, Edson & Hudson e Rio Negro & Solimões.

O Sindicato Nacional dos Aposentados e a Força Sindical farão, no feriado de 25 de janeiro, quarta-feira, em São Paulo, das 9 às 13 horas, na rua do Carmo, centro, capital (próximo ao Poupatempo da Sé), um grande ato em defesa dos trabalhadores, dos aposentados e contra a Reforma da Previdência Social.

A proposta de “reforma” da Previdência apresentada pelo governo, que será votada este ano no Congresso Nacional, poderá suprimir ou retirar direitos fundamentais, que estão garantidos na Constituição, como idade mínima de 65 anos para homens e mulheres (com mínimo de 25 anos de contribuição) para o trabalhador conquistar a aposentadoria, fim do acúmulo de pensões por morte e aposentadoria, desvinculação dos benefícios aso salário mínimo, entre outras “barbaridades”, segundo o sindicato. “Não podemos permitir que o governo promova uma reforma da Previdência, em que suprimirá direitos e tornará quase impossível conquistar uma aposentadoria minimamente decente”, destacou Carlos Ortiz, presidente do Sindicato dos Aposentados.

A Central Força Sindical, que realiza o ato de protesto em conjunto com o Sindicato dos Aposentados, também repudia os termos da proposta pelo governo. Segundo Paulo Pereira da Silva, o Paulinho, presidente da Força Sindical e deputado federal, “se essa reforma passar comprometerá o futuro das próximas gerações”.

Para João Inocentini, presidente licenciado do Sindicato dos Aposentados, “será um grande ato de protesto frente às propostas absurdas que o governo está tentando enfiar goela abaixo do povo brasileiro”, indignou-se.

Durante o evento serão sorteados 3 automóveis zero Km (HB 20 Hyundai) e os participantes assistirão, gratuitamente, aos shows de Paula Fernandes, Rio Negro & Solimões e Edson & Hudson, artistas consagrados da música sertaneja.

Onde retirar os cupons?

Todo cidadão brasileiro poderá participar do sorteio dos automóveis. Para isso, basta retirar os cupons na sede do Sindicato Nacional dos Aposentados, na rua do Carmo, 171, Centro, São Paulo, de segunda a sexta, das 7h30 às 16h30.

Se a reforma passar nos termos propostos, o valor de todas as aposentadorias pelo regime geral (INSS), a partir da promulgação da emenda, será calculado com base em 51% das médias de contribuições, acrescida de 1% por ano de contribuição, exceto apenas para quem já tenha direito adquirido.

Antônio Augusto de Queiroz*

As regras de transição nas reformas previdenciárias, tanto no Brasil quanto no exterior, costumam ser generosas, com longos períodos para respeitar o direito “acumulado” e não frustrar completamente a expectativa de direito. Foi assim na reforma de FHC e, via PEC paralela, na do Lula.

A Proposta de Emenda à Constituição (PEC) 287/16, do governo Temer, ao contrário da tradição, restringe drasticamente as possibilidades transição, especialmente para os segurados do Regime Geral de Previdência Social (RGPS), que congrega os trabalhadores da iniciativa privada, contratados pela Consolidação das Leis do Trabalho (CLT) e filiados ao Instituto Nacional de Seguro Social (INSS).

O segurado do INSS que, na data da promulgação da Proposta de Emenda à Constituição, ainda for não aposentado ou ainda não tiver preenchido os requisitos para requerer o benefício, será incluído nas novas regras e não será beneficiado pelas regras de transição, exceto se tiver idade igual ou superior a 45 anos, no caso da mulher, e 50, no caso do homem.

O “felizardo” que for “beneficiado” pelas regras de transição poderá se aposentar antes dos 65 de idade, o novo requisito, porém terá que pagar um “pedágio” de 50% sobre o tempo que faltar nessa data para completar os 30 anos de contribuição, se mulher, ou os 35, se homem.

Esse segurado, entretanto, será “beneficiado” apenas em relação ao requisito da idade, ou seja, não será exigida dele a idade mínima de 65 anos, mas sua aposentadoria será calculada com base nas novas regras, quais sejam: 51% da média dos salários de contribuição, acrescida de 1% por cada ano de contribuição.

Assim, mesmo que o segurado faça parte da transição (tenha idade igual ou superior a 45m/50h), não valem mais as regras de cálculo anteriores (fórmula 85/95, o fator previdenciário, a média das maiores contribuições, etc). Estas só permanecem para o segurado que, mesmo já tendo condições de requerer o benefício na data da promulgação da emenda, ainda não o fez, sendo preservado pelo direito adquirido.

Além disto, as novas regras de cálculo, diferentemente do atual, que somente considera 80% dos maiores salários de contribuição, passará a levar em conta todas as contribuições feitas ao longo da vida laboral, a partir de julho de 1994, rebaixando ainda mais a média.

Portanto, se a reforma passar nos termos propostos, o valor de todas as aposentadorias pelo regime geral (INSS), a partir da promulgação da emenda, será calculado com base em 51% das médias de contribuições, acrescida de 1% por ano de contribuição, exceto apenas para quem já tenha direito adquirido.

Não bastasse tudo isso, a PEC elimina a aposentadoria por tempo de contribuição e institui uma nova aposentadoria por idade, com exigência superior à regra atual, penalizando duramente as mulheres, além de ampliar o tempo de contribuição mínimo exigido de 15 para 25 anos, num verdadeiro retrocesso social. A nova regra alcança, inclusive, os atuais segurados que não tenham sido protegidos pela regra de transição.

O valor da aposentadoria do segurado do INSS, portanto, poderá variar entre 76% da média das contribuições, no caso de quem requerer o benefício após 25 anos de contribuição, e 100% da média, desde que o segurado comprove 49 anos de contribuição. Sem esses dois critérios, os futuros segurados não poderão se aposentar, exceto no caso de invalidez ou de aposentadoria por atividade insalubre, quando a redução poderá ser de até 10 anos na idade e cinco no tempo de contribuição. Em qualquer hipótese, há ampliação dos requisitos e redução do valor do benefício em relação às regras atuais.

No caso dos servidores públicos, a transição é um pouco menos perversa, mas também é prejudicial. O servidor com mais de 50 anos de idade e a servidores com mais de 45 podem ser incluídos na regra de transição, tanto em relação à nova idade quanto em relação ao cálculo do benefício, desde: 1) que tenha ingressado no serviço público antes de 2004, 2) comprove 20 anos de serviço público no momento da aposentadoria, 3) pague um pedágio de 50% sobre o tempo que faltava para aposentadoria no momento da promulga da reforma, e 4) contem com 30 anos de contribuição, se mulher, ou 35, se homem.

Todos os demais, atuais e futuros, serão submetidos às novas regras, inclusive quanto a cálculo do benefício, nos exatos termos dos segurados do INSS. Em qualquer hipótese, como se vê, há ampliação dos requisitos e redução do valor do benefício em relação às regras atuais.

(*) Jornalista, analista político e diretor de Documentação do Diap

União dos Policiais do Brasil (UPB) fará o Dia Nacional em Defesa da Aposentadoria de Risco dos Profissionais de Segurança Pública, em 8 de fevereiro. O objetivo é protestar contra a PEC 287/16 do governo que pretende retirar da Constituição Federal o artigo que reconhece a atividade de risco dos profissionais de segurança pública nos critérios de concessão da aposentadoria

A União dos Policiais do Brasil (UPB), formada por entidades de classe dos profissionais de segurança pública de todo o Brasil, fará, no próximo dia 08 de fevereiro, o “Dia Nacional em Defesa da Aposentadoria dos Profissionais de Segurança Pública”, em frente ao Ministério da Justiça e ao Congresso Nacional, às 13h30.

Os representantes das categorias dos profissionais de segurança pública que integram a UPB se reuniram na quinta-feira (12), em Brasília, para definir as estratégias da mobilização nacional. A expectativa é reunir mais de 5 mil profissionais na capital federal, que contará com a presença de policiais de Goiânia, Minas Gerais, Mato Grosso, Mato Grosso do Sul, Espírito Santo e Rio de Janeiro. Os demais Estados que não puderem comparecer ao movimento em Brasília farão ações nos aeroportos das capitais federais.

Expectativa de vida menor

Segundo as novas regras, para a aposentadoria integral, o policial terá de contribuir por 45 anos, aposentando-se próximo aos 70 anos de idade, excedendo a previsão de expectativa de vida do policial no Brasil que em média fica abaixo dos 60 anos de idade.

Para a UPB a PEC 287/16 é um retrocesso para o Brasil. Em outros países, os profissionais de segurança pública têm critérios diferenciados para aposentadoria diante da natureza do trabalho, especialmente porque o Brasil é o país onde mais morrem policiais em serviço no mundo.

A proposta da UPB é a retirada dos profissionais de segurança pública da regra geral de reforma da previdência na PEC 287/16, para que seja discutida uma proposta em separado (assim como o governo já está fazendo com os militares), para que seja considerada a natureza de risco e a expectativa de vida dos profissionais de segurança pública. Essa proposta foi apresentada formalmente pela UPB na última reunião (em 14 de dezembro de 2016) com o ministro da Justiça e Cidadania, Alexandre de Moraes.

Após a reunião foi protocolado um ofício no Ministério da Justiça e Cidadania solicitando audiência com Alexandre de Moraes, para receber a resposta oficial do governo à proposta da UPB, de tratar em separado a aposentadoria dos profissionais de segurança pública.

A União dos Policiais do Brasil foi constituída em 21 de dezembro de 2016 e nasceu da proximidade de categorias da segurança pública na luta contra o fim da aposentadoria policial. A UPB representa 28 entidades de categorias da segurança pública, conforme abaixo (ordem alfabética):

ABC – (Associação Brasileira de Criminalística)

ABRAPOL (Associação Brasileira dos Papiloscopistas Policiais Federais)

ADEPOL BRASIL (Associação Nacional dos Delegados Policias Civis)

ADPF – (Associação Nacional dos Delegados de Polícia Federal)

AMPOL – (Associação Nacional das Mulheres Policiais)

ANEPF – (Associação Nacional dos Escrivães Polícia Federal)

APCF – (Associação Nacional dos Peritos Criminais Federais)

APCN – (Associação das Polícias do Congresso Nacional)

CENTRAPOL- (Central Única Nacional dos Policiais Federais)

COBRAPOL – (Confederação Brasileira dos Policiais Civis dos Estados)

CONCPC – (Conselho Nacional de Chefes de Polícia Civil)

CONASSE – (Conselho Nacional de Entidades Representativas de Servidores

e Trabalhadores do Sistema Socioeducativo)

CNPFF (Confederação Nacional dos Policiais Ferroviários Federais)

CONGM – (Conferência Nacional das Guardas Municipais)

FEBRASP – (Federação Brasileira dos Servidores Penitenciários)

FENADEPOL – (Federação Nacional dos Delegados de Polícia Federal)

FENAGUARDAS – (Federação Nacional dos Sindicatos de Guardas Civis)

FENAPEF – (Federação Nacional dos Policiais Federais)

FENAPPI – (Federação dos Peritos em Papiloscopistas e Identificação)

FENAPRF – (Federação Nacional dos Policiais Rodoviários Federais)

FENASPEN – (Federação Nacional dos Servidores Penitenciários)

FENDEPOL – (Federação Nacional Sindicatos Delegados Polícias Civis)

OPB – (Ordem dos Policiais do Brasil)

SINDEPO-DF – (Sindicato dos Delegados de Polícia do DF)

SINDEPOL-DF – (Sindicato dos Delegados de Polícia Federal no DF)

SINDIPOL–DF – (Sindicato dos Policiais Federais do DF)

SINPOC – DF (Sindicato dos Peritos Oficiais Criminais do DF)

SINPOL – DF (Sindicato dos Policiais Civis do DF)

SINDSSE-DF (Sindicato dos Servidores da Carreira Socioeducativa do Distrito Federal)

Nova previdência do servidor público viola diversos direitos e é inconstitucional

*Rudi Cassel

A Constituição Federal foi promulgada em 1988. De lá para cá, o Regime Próprio de Previdência do Servidor Público (RPPS) previsto em seu artigo 40 foi modificado seis vezes. A primeira mudança veio pela Emenda Constitucional nº 3, de 1993, enquanto as reformas mais importantes foram as mediadas pelas Emendas Constitucionais nº 20 e nº 41. Não suficiente, a Proposta de Emenda Constitucional (PEC) nº 287, protocolada em 5 de dezembro de 2016, pretende realizar a modificação mais radical até aqui idealizada. Mais que uma reforma, estabelece uma nova previdência para servidores. O que a substituirá, no futuro, é algo que somente a certeza sobre o tipo de Estado que se deseja responderá. A proposta viola o direito – em exercício – a regras de transição, o ato jurídico perfeito, a vedação ao retrocesso social, o caráter contributivo e a exigência de fundamentação atuarial.

As sucessivas alterações previdenciárias refletem algo mais grave, ligado ao retrocesso de institutos incorporados ao Estado de Direito, no decorrer da matriz liberal-social-democrática que sucedeu ao absolutismo monárquico. No caso brasileiro, a Constituição andou mais rápida que a realidade, retrocedendo antes de concretizar seus desejos originais.

Em paralelo, as apostas econômicas dominantes se recusam a dialogar com alternativas para que a vida de todos melhore, conduta turbinada pela apatia das ideologias de esquerda, supostamente aniquiladas pela queda de determinados Estados e o consequente fim da História.

O resultado da redução gradativa dos institutos sociais do Estado de Direito é sensível, ameaçando a previdência, o trabalho e a sobrevivência daqueles que não alcançarem os requisitos exigidos, progressivamente mais difíceis de serem atingidos.

Em 1988, o tempo de serviço se sobrepunha à exigência de idade mínima no serviço público, até então desnecessária. Incluída a idade mínima de 60 anos para o homem e 55 anos de idade para a mulher, passou-se a se exigir também o tempo de contribuição de 35 e 30 anos, respectivamente, tudo a partir da EC nº 20, de 1998. Na oportunidade, aos servidores que estavam no regime foram exigidos pedágios para manterem aposentadorias e pensões na forma proporcional ou integral. Ao futuro, permitiu-se a criação da previdência complementar.

Cinco anos depois, a EC nº 41, de 2003, alterou os critérios de cálculo das aposentadorias e das pensões, com graves prejuízos, como a perda da paridade e o cálculo pela média remuneratória. Aos trabalhadores antigos foram criadas regras de transição com acréscimo de requisitos distribuídos entre idade mínima, tempo de contribuição e carências no serviço público, na carreira e no cargo, para a manutenção de algumas garantias. Aos novos, que ingressaram após a instituição do regime complementar sobrevindo em 2013, o teto de benefício passou a ser o mesmo do Regime Geral de Previdência Social.

Diante de algumas arestas, em 2005, 2012 e 2015 foram realizadas alterações pontuais, seguidas pelas constantes reclamações dos governos e dos meios de comunicação de massa, sincronizadas sobre o suposto défict previdenciário (matéria de muitas divergências e abordagens que apresentam superávit pela seguridade), em nítida preferência aos planos privados de benefício, administrados por instituições financeiras que – há tempos – desejam tais investimentos.

Não por acaso, os noticiários atuais dedicam longo tempo à propaganda e orientação sobre a escolha entre múltiplos produtos de seguridade social, ofertados pelos bancos. Trata-se da migração do regime de repartição para o de capitalização; migração parcial, por enquanto.

A evidência de que se deseja uma solução menos social à previdência veio com a PEC 287, que afeta todos os servidores, estabelecendo nova transição apenas aos trabalhadores com idade igual ou superior 50 (homens) e 45 (mulheres) anos. Se aprovada a proposta, praticamente tudo o que se conhece por requisitos e critérios para aposentadorias e pensões será alterado. A idade mínima para homens e mulheres passará a 65 anos, o tempo de contribuição mínimomudará para 25 anos e o patamar inicial dos proventos da aposentadoria será de 51% da média da remuneração contributiva, acrescido de 1% por ano considerado no cálculo. Aqui, um servidor com 65 anos de idade e 35 anos de contribuição receberá 86% (51 + 35) da média, enquanto uma servidora com 65 anos de idade e 30 anos de contribuição receberá 81% (51 + 30) da média. Requisitos de idade e tempo foram equiparados em suas consequências para homens e mulheres, o que significa que ambos precisam trabalhar 49 anos (recolhendo contribuição previdenciária) se desejarem 100% da média remuneratória. Para fecharem 49 anos de contribuição aos 65 anos de idade, devem começar aos 16 anos.

As regras de transição anteriores serão extintas. Os servidores estarão sujeitos às novas regras, salvo aqueles que se aposentaram ou preencheram os requisitos para tanto antes da publicação da nova emenda. Os servidores com idade igual ou superior a 50 (homem) e 45 (mulher) anos serão submetidos a uma nova transição que exige 50% a mais de tempo contributivo restante. A esse grupo, somente aqueles que ingressaram até 31/12/2003 ainda teriam alguma possibilidade de manter paridade e integralidade (sem média), desde que trabalhem 50% a mais do que faltar para o tempo de contribuição de 35 (homem) e 30 (mulher) anos e atinjam, respectivamente, 60 e 55 anos de idade, além de carências no serviço público, na carreira e no cargo.

O teto de benefício do Regime Geral de Previdência Social se estenderá a todos que ingressaram antes do Regime de Previdência Complementar e não integrarem o seleto grupo mencionado no parágrafo acima. Se desejarem receber mais, terão que optar pelo complemento de contribuição para algum regime de capitalização (Funpresp ou outras instituições que ofereçam planos de previdência complementar).

Regimes de capitalização são de contribuição (não de benefício) definida e investem no mercado financeiro, realimentando o que resta de esperança no modelo econômico vigente, sujeito a ciclos de recessão indesejáveis e reiterados, com pequenos intervalos entre um e outro. Na capitalização, sabe-se o valor da contribuição, mas não se sabe qual será seu resultado.

Aos pensionistas, aplicar-se-á a regra da metade mais 10% por dependente, limitada ao valor da aposentadoria a que o servidor teve ou teria direito. Em outras palavras: na morte do instituidor da pensão, o cônjuge recebe 50% do que teria direito o servidor e se tiver dois filhos na condição de dependentes, cada um recebe 10% até que se tornem maiores.

As aposentadorias especiais dos policiais e daqueles beneficiados pela Súmula Vinculante nº 33 do Supremo Tribunal Federal serão modificadas, submetendo seus destinatários a regras bem menos interessantes. No exemplo do policial, permite-se que se aposente com redução de até 10 anos no requisito de idade (55 anos) e redução de até 5 anos no tempo de contribuição (20 anos). No entanto, o cálculo será de 51% da média remuneratória (sem paridade). Ao que tudo indica, os proventos de aposentadoria seriam reduzidos a 71% da média, algo bem inferior ao que pensavam representar a aposentadoria especial na sistemática da Lei Complementar 51, de 1985. A ausência de paridade significa que os proventos da aposentadoria não serão reajustados na mesma proporção dos servidores em atividade, seguindo a mesma sistemática de correção dos benefícios do RGPS, administrados pelo INSS.

A aposentadoria por invalidez deixa de existir e, em seu lugar, o artigo 40 da Constituição passará a prever a aposentadoria por incapacidade permanente para o trabalho (que não admita readaptação), garantindo 100% da média remuneratória somente no caso de acidente de serviço. Nos demais casos, vale a regra de 51% da média, mais 1% por ano contributivo. Justamente por isso, a compulsória aos 75 anos de idade foi remodelada para pior. A aposentadoria por idade foi extinta.

Há vários aspectos de aparente, senão evidente, inconstitucionalidade na proposta. Em primeiro lugar, viola-se o direito a regras de transição específicas trazidas pelas Emendas 41 e 47, com destinatários determinados, que iniciaram o exercício do direito no momento da publicação das emendas. Não foram regras gerais, mas de proteção específica que incidiram sobre todos os que ingressaram até 31/12/2003 (sem contar a dupla proteção aos que ingressaram até 16/12/1998). A transição estabelecida não conferiu expectativa, mas exercício imediato de direito que não pode ser alterado 13 anos depois, sob pena de violação ao artigo 5º, inciso XXXVI, da Constituição.

A vedação ao retrocesso social, princípio de particular importância nos direitos previdenciários, foi abandonado, como se nada representasse. O ato jurídico perfeito constituído para os servidores que preencheram o requisito exigido pelo “contrato” constitucional (o Estado garante, desde que), ou seja, terem ingressado até 31/12/2003, é conjugado com o direito adquirido e ambos têm a proteção constitucional, não podendo ser alterados.

Para piorar, o desrespeito ao caráter contributivo do regime (consequentemente, retributivo) se une à ausência de demonstração atuarial incontroversa da necessidade das mudanças, convergindo para o confisco tributário e remuneratório dos servidores públicos.

Há muitos argumentos que podem ser levantados contra a PEC 287, essenciais à segurança jurídica. Se, em nome de flutuações econômicas (ou pretensamente econômicas), tudo é possível, desestruturam-se os elementos que conferem legitimidade às instituições e conformam a cidadania. O risco de ruptura não é apenas do serviço público, mas do Estado que se acredita democrático e de direito.

Rudi Cassel, advogado especialista em Direito do Servidor Público e sócio do escritório Cassel Ruzzarin Santos Rodrigues Advogados

O caminho até a inflação chegar à meta de 4,5% ainda não está totalmente consolidado. Dependerá do bom trabalho do Banco Central e, certamente, do sucesso do governo em estabilizar o regime fiscal, o que significa aprovar a reforma da Previdência.

Zeina Latif*

Apesar de indicadores econômicos ainda frágeis, 2016 terminou muito diferente do que começou. No início do ano passado, os economistas discutiam a possibilidade de o país ter sido tomado por uma patologia chamada dominância fiscal, que é quando o Banco Central perde controle da inflação por causa de uma crise fiscal, que gera desconfiança de poupadores e investidores quanto à capacidade do governo de honrar suas dívidas.

A consequência seria a inflação subindo em espiral.

Esse risco chegou a ser precificado pelo mercado financeiro enquanto analistas apontavam a probabilidade crescente de um cenário econômico disruptivo.

A expectativa para inflação em 2016 chegou ao pico de 7,62% em fevereiro, e acabou fechando em 6,3%, abaixo do teto da meta. Um êxito, tendo em vista os temores do passado recente.

O resultado demonstra que a politica monetária funciona. Seu papel é central nesta conquista, e aqui o mérito é também do ex-presidente do BC Alexandre Tombini, que iniciou o aperto das condições monetárias em 2015.

Mas havia o risco de a política monetária não funcionar, de a alta de juros ser inócua para combater a inflação.

Foi a transição política e a adoção de uma agenda de ajuste fiscal estrutural, conduzida por um time econômico competente, que geraram a expectativa de estabilização da dívida pública num futuro próximo e permitiram que a política monetária funcionasse para conter a inflação.

Tanto é assim que, no caminho para o impeachment, as expectativas inflacionárias começaram a cair, antes mesmo de definido o novo presidente do BC.

Sabia-se que qualquer um que fosse escolhido para a função poderia contar com a correção do debilitado regime fiscal e teria autonomia para indicar a diretoria do BC e administrar a taxa de juros. Importante sinal.

A nomeação de Ilan Goldfajn para o Banco Central, bem como uma diretoria com reputação, contribuiu para fortalecer a credibilidade do BC e do regime de metas de inflação, assim reduzindo as expectativas inflacionárias.

O caminho até a inflação chegar à meta de 4,5% ainda não está totalmente consolidado.

Dependerá do bom trabalho do Banco Central e, certamente, do sucesso do governo em estabilizar o regime fiscal, o que significa aprovar a reforma da Previdência.

Outros elementos poderão ajudar o BC a entregar a inflação na meta em 2017: taxa de câmbio e preços de commodities bem comportados, mercado de trabalho ainda deprimido e a boa safra agrícola.

O ganho de credibilidade do BC e do governo na área fiscal faz diferença, pois inibe aumentos preventivos de preços e repasses de pressões de custo ao consumidor.

A inflação em queda será um importante legado do governo. É o abre-alas para taxas de juros mais civilizadas.

*Zeina Latif – economista-chefe da XP Investimentos

Os servidores decidiram usar contra o governo as mesmas armas utilizadas na divulgação do déficit atuarial de R$ 1,243 trilhão na aposentadoria dos servidores e de R$ 181,2 bilhões, na dos trabalhadores da iniciativa privada, em 2016: estratégia, informação e planejamento. Ontem, durante um debate não-oficial na Comissão de Legislação Participativa da Câmara (CLP), contra a reforma da Previdência (PEC 287/2016), mais de 80 lideranças do funcionalismo estadual, municipal e federal juntaram forças na tentativa de desmascarar os números oficiais e articular uma mobilização conjunta em topo o país.

Estudo da Associação Nacional dos Auditores-Fiscais da Receita Federal (Anfip) comprovou que o resultado da seguridade social (saúde, previdência e assistência) é positivo há 10 anos. Apenas de 2013 a 2015, o superávit foi de R$ 76,4 bilhões, R$ 55,7 bilhões e R$ 11,1 bilhões, respectivamente. “O governo desvia recursos da Previdência, pela Desvinculação das Receitas da União (DRU), e não informa à sociedade”, explicou Vilson Romero, presidente da Anfip. Pelos cálculos do próprio governo, foram liberados pela DRU R$ 117,7 bilhões para uso do Executivo em 2016.

“Esse foi o primeiro ato nacional de articulação para começar a resistência. Vamos produzir conteúdo e chamar o governo a admitir que seus cálculos que não fecham”, destacou Rudinei Marques, presidente do Fórum Nacional das Carreiras de Estado (Fonacate). Na discussão na CLP, surgiram várias ideias para conter os efeitos da PEC, a exemplo de uma proposta de emenda popular, na qual fique claro que, caso alguma expectativa de direito seja contrariada, o trabalhador será indenizado.

“Quando se rompe qualquer contrato não cabe indenização?”, questionou Alfredo Maranca, presidente do Sindicato dos Fiscais de Renda de São Paulo (Sinafresp), autor da proposta. Os sindicalistas correm contra o tempo, pois até março o presidente da Câmara, Rodrigo Maia (DEM/RJ), quer concluir a votação da PEC. Por isso, a próxima reunião para iniciar o combate, na prática, já será na segunda-feira. Além dos servidores, participaram do encontro o presidente da CLP, Chico Lopes (PcdoB/CE), e a deputada Erika Kokai (PT/DF). “A aposentadoria não é uma dádiva. Foi uma conquista”, destacou Lopes.

Amauri Pinheiro*

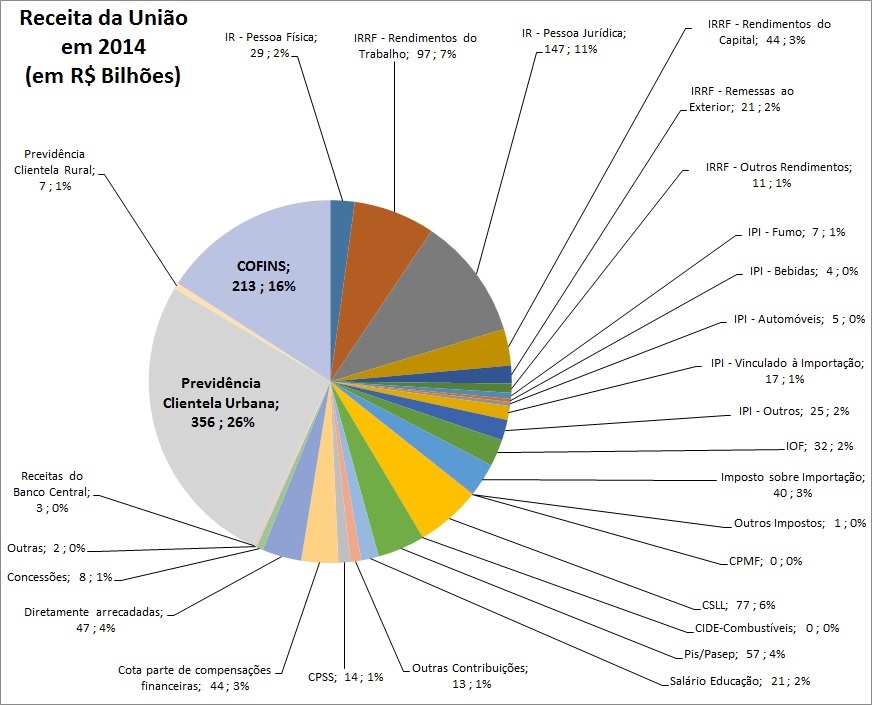

A Previdência contribuiu com 43% da Receita da União em 2014 (consumiu 28%).

Ou seja, da arrecadação total de R$ 1,3 trilhão, a previdência contribuiu com R$ 577 bilhões, sendo R$ 363 bilhões de contribuições diretas e R$ 213 bilhões do Confins. Enquanto isto, a receita de IPI (produção industrial) foi de R$ 57 bilhões e o IR sobre rendimentos de capital rendeu à União R$ 44 bilhões.

FONTE

Para encontrar os dados da matéria acesse o site e siga os passos:

NO ARTIGO TODO PODER EMANA DO …

HÁ UM LINK QUANDO SE CLICA EM Despesas – Secretaria do Tesouro Nacional

É através dele que abro a fonte de informações tanto do artigo abaixo, quanto do artigo sobre a Previdência, que fiquei de enviar o link da fonte de dados.

http://www.fenajufe.org.br/index.php/imprensa/artigos/4276-todo-o-poder-emana-do

Agora a proceda à seleção ao lado

Clique em confirmar seleção de séries

Digite um período (aqui tem de tentar várias vezes até acetar o período de um ano)

Clique em Exportar Dados – Os dados estarão em uma planilha de excel

Poderá também fazer um gráfico com as informações solicitadas

*Amauri Pinheiro, Técnico Judiciário do TRT RJ

Sindilegis – coalisão entre centrais e entidades para impedir a Reforma da Previdência

O Sindicato informou que está coordenando um grande movimento aliado a uma forte campanha na mídia para combater a PEC da Reforma. A primeira reunião será na Comissão de Legislação Participativa da Câmara dos Deputados (CLP), a convite do seu presidente, deputado Chico Lopes (PCdoB/CE), nesta quarta-feira (11), no Plenário 3, a partir das 14h30.

Como o slogan “A previdência é nossa. União contra a Reforma!”, o Sindilegis inicia o movimento de mobilização contra a atual proposta do governo de mudar as regras de aposentadoria dos trabalhadores e servidores públicos (PEC 287/2016). “Além do Sindicato, outras 50 entidades do Fórum Nacional das Carreiras Típicas de Estado (Fonacate), confederações, federações, a Pública-Central do Servidor e outras centrais sindicais unem forças para derrubar a PEC e mostrar para a sociedade a falácia do rombo da Previdência”, destacou a nota.

No início do ano, os dirigentes sindicais formaram uma comissão e têm realizado diversas reuniões internas, para traçar estratégias de comunicação e atuação. “A participação de todos nessa corrente é fundamental para o sucesso do movimento contra a Reforma”, afirma presidente do Sindilegis, Nilton Paixão.

O presidente eleito para o próximo mandato, Petrus Elesbão, também reforçou a importância da coalizão, “estamos diante de uma crise sem precedentes e só com a união de todos os setores da sociedade civil seremos vitoriosos”.

Outras ações – Além da reunião com o presidente da Comissão, deputado Chico Lopes, outras atividades e atos públicos estão sendo definidos para reunir o máximo de pessoas contra da Reforma da Previdência. Em breve outras ações serão divulgadas.

Mas essa marca calcada sobre 2016 será justa? Terão sido mesmo doze meses somente de más notícias? A resposta é não: 2016 não foi um ano totalmente perdido, pois os primeiros passos foram dados rumo à direção correta

Luiz Gonzaga Bertelli*

Já é tradição na virada do ano que os analistas se debrucem sobre o balanço dos doze meses que se passaram e arrisquem previsões para período dos 365 dias que se inicia. Também é praxe que a grande maioria pince os eventos, dados e resultados mais sombrios do ano que passou e usem os mesmos óculos acinzentados para projetar o futuro imediato.

Entretanto, como em tudo na vida, é necessário usar uma boa dose de equilíbrio tanto ao olhar o passado quanto ao que se esperar no novo ano. Senão, vejamos. Parece que 2016 dificilmente se livrará do estigma que o marca como o pior ano da história recente do país, carregando uma bagagem extremamente negativa: impeachment da presidente da República, enxurrada de denúncias de corrupção e de prisão de lideranças políticas e empresariais, taxas recordes de desemprego, aumento da violência, além de trágicos acidentes, como a queda do avião da Chapecoense.

Mas essa marca calcada sobre 2016 será justa? Terão sido mesmo doze meses somente de más notícias?

A resposta é não, pois é preciso colocar na balança fatos como a tranquila eleição de novos prefeitos e vereadores, com surpresas que podem se revelar benéficas. Isso, se se concretizarem as promessas de cortes de despesas supérfluas e busca de eficiência no serviço público. Vale também incluir na cesta dos pontos positivos a desaceleração da inflação; a ação da justiça contra a corrupção e a sangria dos cofres públicos; o sucesso da Olimpíada do Rio.

E o envio ao Congresso de reformas há muito reivindicadas por quem quer ver o Brasil ingressar na tão sonhada fase de desenvolvimento sustentável. Entre elas, a fixação de um teto para adequar os gastos públicos à receita dos municípios, estados e União; a mudança no currículo do ensino médio, com um olhar para o mercado de trabalho; as alterações para conter o crescente déficit da Previdência Social.

Como se vê, 2016 não foi um ano totalmente perdido, pois os primeiros passos foram dados rumo à direção correta. Mas o caminho é longo e ainda há muito chão a percorrer.

*Luiz Gonzaga Bertelli é presidente do Conselho de Administração do CIEE