Tag: Previdência Social

Ato em defesa da democracia, da Justiça do Trabalho e da Previdência Social, em 5 de agosto

MDJT volta a articular ações contra ataques do governo Bolsonaro; manifestação terá início ao meio-dia em frente ao Fórum Trabalhista Ruy Barbosa, Barra Funda (SP)

O Movimento em Defesa da Justiça do Trabalho – que reúne cerca de 20 entidades, entre elas o Sintrajud, a Amatra-2 e as associações de Advogados Trabalhistas (AAT-SP) e de Juízes pela Democracia (AJD) – convida toda a sociedade para uma nova manifestação na próxima segunda-feira (5/8) em frente ao Fórum Trabalhista Ruy Barbosa. O ato terá início ao meio-dia, na Avenida Marquês de São Vicente, 235, na Barra Funda.

O protesto tem como principais bandeiras: o voto contrário dos deputados federais à ‘reforma’ da Previdência (PEC 6-F/2019); a revogação da Portaria 69/2019 do Conselho Nacional de Justiça, que reforça o provimento 71/2018, também do CNJ, e já está sendo chamada de “Portaria da mordaça à magistratura”; a derrota da proposta de emenda constitucional (PEC) 108/2019 – que possibilita a extinção de conselhos profissionais, desregulamentando carreiras; a defesa das prerrogativas da advocacia e da liberdade de imprensa, que vêm sendo atacadas pelo governo; e a medida provisória 881/2019, que expande a desregulamentação imposta na ‘reforma’ da trabalhista.

A MP 881, aprovada em tempo recorde na Comissão Mista do Congresso criada para analisá-la, nos mesmos dias em que eram votados na Câmara o texto-base e destaques da ‘reforma’ da Previdência, aprofunda os ataques à Justiça do Trabalho como instrumento garantidor de direitos e aprofunda os ataques aos trabalhadores, de acordo com o Movimento.

“O segundo semestre, infelizmente, promete ser de graves ataques. Precisamos nos organizar para fazer frente e resistir em defesa dos nossos direitos”, ressalta o diretor do Sindicato e servidor do TRT-2 Henrique Sales Costa.

MDJT

O Movimento em Defesa da Justiça do Trabalho surgiu no início deste ano, quando o presidente Jair Bolsonaro assumiu o governo e teve como primeira medida extinguir o Ministério do Trabalho. Naquele momento Bolsonaro ameaçava também extinguir o Judiciário Trabalhista e o Ministério Público do Trabalho, alegando que “o Brasil é o país dos direitos em excesso”. Em janeiro, o Movimento realizou atos em 34 cidades do país, obrigando o recém-eleito presidente a recuar. Agora, Bolsonaro fatia o projeto de extinção das garantias trabalhistas e de cidadania reapresentando as propostas aos poucos em articulação com o Congresso Nacional.

Custo da cesta básica sobe nos primeiros seis meses do ano em todas as capitais do país

Em junho de 2019, o salário mínimo necessário para uma família de quatro pessoas se manter deveria ser de R$ 4.214, 62, ou 4,22 vezes o mínimo de R$ 998,00, bem superior ao de junho de 2018, quando o valor necessário foi de R$ 3.804,06, ou 3,99 vezes o mínimo, que era de R$ 954,00. Em junho de 2019, o tempo médio necessário de trabalho para comprar produtos da cesta básica totalizou 96 horas e 57 minutos e, em maio, 98 horas e 12 minutos. Em junho de 2018, porém, eram de 89 horas e 56 minutos

Em junho de 2019, o custo do conjunto de alimentos essenciais diminuiu em 10 capitais e aumentou em outras sete, conforme mostra a Pesquisa Nacional da Cesta Básica de Alimentos, do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese)

As quedas mais expressivas ocorreram em Brasília (-6,65%), Aracaju (-6,14%) e Recife (-5,18%). As maiores altas, em Florianópolis (1,44%), Rio de Janeiro (1,16%), Belo Horizonte (1,05%) e

Campo Grande (1,03%). A capital com a cesta mais cara foi São Paulo (R$ 501,68), seguida pelo Rio de Janeiro (R$ 498,67) e por Porto Alegre (R$ 498,41). Os menores valores médios foram

observados em Aracaju (R$ 383,09) e Salvador (R$ 384,76).

De acordo com o Dieese, em 12 meses, entre junho de 2018 e o mesmo mês de 2019, todas as cidades acumularam alta, que variaram entre 6,82%, em Belém, e 17,31% em Vitória. Nos primeiros seis meses de 2019, todas as cidades acumularam aumentos, com destaque para Vitória (20,20%), Natal (16,36%) e Recife (16,34%). A menor taxa foi registrada em Campo Grande (1,29%).

Com base na cesta mais cara que, em junho, foi a de São Paulo, e levando em consideração a determinação constitucional que estabelece que o salário mínimo deve ser suficiente para suprir as despesas de um trabalhador e da família dele com alimentação, moradia, saúde, educação, vestuário, higiene, transporte, lazer e previdência, o Dieese estima mensalmente o valor do salário mínimo necessário. Em junho de 2019, o salário mínimo necessário para a manutenção de uma família de quatro pessoas deveria equivaler a R$ 4.214, 62, ou 4,22 vezes o mínimo de R$ 998,00.

Em maio de 2019, o piso mínimo necessário correspondeu a R$ 4.259,90, ou 4,27 vezes o mínimo vigente. Já em junho de 2018, o valor necessário foi de R$ 3.804,06, ou 3,99 vezes o salário mínimo, que era de R$ 954,00.

Cesta básica x salário mínimo

Em junho de 2019, o tempo médio necessário para comprar os produtos da cesta foi de 96 horas e 57 minutos e, em maio, 98 horas e 12 minutos. Em junho de 2018, o tempo médio foi de 89 horas e 56 minutos. Quando se compara o custo da cesta e o salário mínimo líquido, ou seja, após o desconto à Previdência Social, o trabalhador remunerado pelo piso nacional comprometeu, em junho, 47,90% da remuneração. Esse percentual foi inferior ao de maio, quando ficou em 48,52%. Em junho de 2018, a compra demandava 44,43% do montante líquido recebido.

Comportamento dos preços

Entre maio e junho de 2019, houve tendência de diminuição nos preços do feijão, da banana e do café em pó. Já as cotações do leite integral, arroz agulhinha e açúcar aumentaram na maior parte das cidades. O preço médio do feijão diminuiu em todas as capitais em junho de 2019. O tipo carioquinha, pesquisado nas regiões Norte, Nordeste, Centro-Oeste, em Belo Horizonte e

São Paulo, apresentou variações entre -33,67%, em Brasília, e de -0,85%, em Campo Grande. Já o feijão preto, pesquisado nas capitais do Sul, em Vitória e no Rio de Janeiro, também teve queda em todas as cidades, com taxas entre -14,83%, em Vitória, e -5,56%, no Rio de Janeiro.

Em 12 meses, o preço médio do grão carioquinha acumulou alta em todas as capitais: as taxas variaram entre 37,63%, em Belo Horizonte, e 99,11%, em Goiânia. As variações acumuladas do tipo preto também foram positivas, mas em patamares menores: entre 16,30%, no Rio de Janeiro, e 29,33%, em Vitória. A colheita da segunda safra abasteceu o mercado e reduziu o preço do bem.

Houve redução do preço médio da dúzia da banana em 14 cidades. A pesquisa coleta os tipos prata e nanica e faz uma média ponderada dos preços. As quedas oscilaram entre -11,13%, em Brasília, e -2,37%, no Rio de Janeiro. O valor da dúzia ficou estável em Goiânia e aumentou em João Pessoa (3,36%) e Campo Grande (4,30%). Em 12 meses, houve aumento em 11 cidades, com destaque para Salvador (21,51%) e Florianópolis (21,41%).

As taxas acumuladas negativas mais importantes foram registradas em Goiânia (-16,04%) e Natal (-13,30%). Com as chuvas, a banana nanica ou caturra se valorizou, pois houve menor oferta. No entanto, a demanda esteve enfraquecida e, por isso, os preços baixaram no varejo.

O preço do café em pó diminuiu em 13 capitais entre maio e junho. As taxas negativas mais expressivas foram registradas em Brasília (-6,41%), Campo Grande (-4,47%) e João Pessoa (-3,97%). Em Goiânia, o preço médio não variou. Houve aumentos em Vitória (2,44%), Curitiba (1,86%) e Natal (0,36%). Em 12 meses, apenas Goiânia apresentou taxa acumulada positiva (5,28%). As demais cidades tiveram redução, com taxas entre -14,76%, em Brasília, e -3,11%, em Natal. O ritmo de exportação seguiu forte e o grão foi comercializado a um valor maior, entretanto, em junho, no varejo, os preços seguiram em queda, em virtude dos resultados positivos da colheita.

O valor do litro do leite integral aumentou em 12 cidades entre maio e junho, ficou estável em Goiânia e Vitória e diminuiu em Brasília (-3,15%), Florianópolis (-1,51%) e Belo Horizonte (-1,21%). As maiores taxas ocorreram em Recife (6,97%), Fortaleza (3,98%) e Natal (3,85%). Em 12 meses, 10 cidades tiveram queda acumulada, com destaque para Campo Grande (-14,39%) e Porto Alegre (-8,71%). O baixo estoque de leite nas indústrias de laticínios e o decréscimo da oferta no campo elevaram o preço do produto integral nos supermercados de várias capitais do país. Em outras cidades, mesmo com o leite em entressafra, as indústrias de laticínios tiveram dificuldade em repassar os preços ao consumidor, pois a demanda foi menor.

O preço do quilo do arroz agulhinha aumentou em 12 cidades e diminuiu em outras cinco. As taxas variaram entre 0,27%, em Natal, e 3,88%, em Belém. Destacam-se as quedas verificadas em Goiânia (-5,70%) e Brasília (-3,01%). Em 12 meses, Aracaju apresentou redução acumulada (-3,51%), enquanto as outras capitais tiveram elevação, as mais expressivas em Belém (21,23%), Natal (13,43%) e Campo Grande (12,80%). À espera de melhor preço, os produtores de arroz seguraram o produto, e, do lado da demanda, as beneficiadoras não demonstraram interesse em negociar. No varejo, porém, as cotações médias subiram em junho.

O quilo do açúcar apresentou elevação de preços em 11 cidades e as taxas variaram entre 0,43%, no Rio de Janeiro, e 6,93%, em Brasília. Em Belém, o valor médio não se alterou e, em outras cinco capitais, houve queda, com destaque para Campo Grande (- 4,06%). Em 12 meses, os aumentos acumulados foram anotados em 12 cidades, com taxas entre 0,45%, em Curitiba, e 34,90%, em Goiânia. Em Salvador, a cotação média ficou estável. A maior redução acumulada foi registrada em São Paulo (-8,33%). No varejo, o preço do açúcar subiu na maior parte das cidades, apesar do bom desempenho da safra de cana. Isto se deveu à decisão das usinas em manter o patamar de preços comercializados em alta, apesar da fraca demanda.

Governo quer baratear custo com perícias independentes. Para economizar, a saída encontrada é “o aproveitamento dos peritos médicos federais”, os mesmos que negam direitos no INSS, para uma segunda avaliação. Especialistas consideram a medida “imoral” (mais…)

“Mais de 45 milhões de trabalhadores participaram dos atos

A direção da Força Sindical considera que os atos, paralisações e greves, organizados pelas entidades sindicais e movimentos sociais, ocorridos em milhares de cidades do País, atingiram o objetivo de alertar a sociedade e o Congresso Nacional sobre a nefasta proposta do governo de reforma da Previdência.

Vale afirmar que mais de 45 milhões de trabalhadores participaram dos atos e manifestações em todo o Brasil.

Os trabalhadores demonstraram sua disposição em combater o desmonte da Previdência Social. Vale ressaltar que a paralisação teve adesão nas fábricas, escolas, órgãos públicos, bancos, transportes urbanos, portos e outros setores da economia e teve o apoio de entidades da sociedade civil, além do enorme apoio da população, desde as grandes capitais até pequenas cidades do interior.

A reforma do governo não combate as desigualdades, nem os privilégios. A reforma prejudica os mais pobres. O governo quer que os trabalhadores contribuam mais e recebam um benefício menor.

Vamos continuar nossa luta contra a proposta do governo de reforma da Previdência, por mais empregos e mais investimentos em educação.

Dia 14 de junho é um dia histórico na luta pelos direitos dos trabalhadores e por um Brasil mais justo e igualitário.

Miguel Torres

Presidente da Força Sindical”

Sinait – “Simplificação” das NRs é um atentado contra a vida dos trabalhadores brasileiros

O Sindicato Nacional dos Auditores Fiscais do Trabalho (Sinait) lembra que “a série de 37 NRs vigente teve início na década de 1970, em plena ditadura militar, quando o Brasil, lamentavelmente, era o campeão mundial de acidentes de trabalho. De lá para cá, o cenário melhorou muito, em grande parte, graças ao esforço de construção das NRs e da Fiscalização do Trabalho”. Mas o país ainda tem muito que avançar. “Nos últimos seis anos ocorreu um acidente de trabalho a cada 49 segundos, o que levaria qualquer governo a adotar medidas diametralmente opostas ao que se anuncia”

Veja a nota na íntegra:

“O Sindicato Nacional dos Auditores Fiscais do Trabalho (Sinait) manifesta sua indignação com as declarações de autoridades do governo federal acerca da “simplificação” das Normas Regulamentadoras (NRs). Essas normas são o ordenamento jurídico mais completo em termos de segurança e saúde, que tem foco na proteção da integridade física, da saúde e da vida dos trabalhadores brasileiros.

A série de 37 NRs vigente teve início na década de 1970, em plena ditadura militar, quando o Brasil, lamentavelmente, era o campeão mundial de acidentes de trabalho. De lá para cá, o cenário melhorou muito, em grande parte, graças ao esforço de construção das NRs e da Fiscalização do Trabalho.

Mas ainda há um longo caminho a percorrer para alcançar uma situação que seja, no mínimo, aceitável. O Brasil ainda ocupa o quarto lugar no ranking mundial de acidentes de trabalho. Segundo as estatísticas oficiais da Previdência Social, por ano, quase três mil pessoas perdem a vida em consequência de acidentes de trabalho. Mais de 14 mil são afastados por lesões incapacitantes. E mais de 700 mil pessoas compõem a estatística oficial de acidentes e adoecimentos laborais.

Nos últimos seis anos ocorreu um acidente de trabalho a cada 49 segundos, o que levaria qualquer governo a adotar medidas diametralmente opostas ao que se anuncia. Principalmente porque se sabe que, num país cuja informalidade alcança praticamente a metade da população economicamente ativa, estes números são apenas a ponta do iceberg. É preciso investir muito mais para reverter a situação de insegurança e insalubridade nos ambientes de trabalho. Não o contrário.

As autoridades focam prioritariamente os empresários que, segundo eles, encontram um ambiente hostil ao investimento. Afirmam, também, que a legislação não é moderna. O Sinait salienta que esse é um ponto de vista questionável, pois as NRs são construídas em comissões tripartites – com representantes do governo, de empregados e empregadores – e que há um processo contínuo de discussão das normas. A grande maioria das 37 NRs passou e passa por atualização constante para adequá-las à legislação e à realidade do mundo do trabalho. São, portanto, normas dinâmicas, e, sim, modernas. Não há valor maior, na visão do Sinait, do que a proteção da vida. Esse é, no caso, o objetivo das Normas Regulamentadoras, desde a sua concepção.

O Sinait fez e continuará fazendo a luta em defesa das NRs como um importante instrumento de proteção à vida e saúde dos trabalhadores. Se para o empreendedor é desejável encontrar um ambiente acolhedor para seus negócios, para os trabalhadores é um direito constitucional encontrar um ambiente de trabalho livre de riscos de acidentes e adoecimentos, o que não se verifica em grande parte das empresas brasileiras.

Diretoria Executiva Nacional do Sinait”

Juiz Guilherme Feliciano fala da preocupação da Anamatra com a reforma da Previdência. “A exemplo do que ocorreu em 2017, com a reforma trabalhista, que, em muitos contextos, significou a supressão ou relativização de direitos sociais, vemos com preocupação a proposta do governo para a alteração da Previdência Social, em claro confronto com cláusulas pétreas constitucionais, em algumas hipóteses já indicadas pela Anamatra em notas técnicas à CCJ da Câmara e que, agora, basearão sugestões de emendas para a Comissão Especial”, esclarece Feliciano

Neste 1º de Maio, comemora-se, em praticamente todos os países ocidentais, o “Dia do Trabalhador”. Consequência da luta histórica por melhores condições de trabalho, que marcou todo o século XIX e uma série de protestos e greves nos Estados Unidos, a data foi formalmente instituída pela Segunda Internacional dos Trabalhadores, em 1889, para homenagear os trabalhadores mortos na Revolta de Haymarket.

Para o presidente da Anamatra, Guilherme Feliciano, nesse contexto, a data deve ser um chamado à reflexão acerca da necessária contenção de retrocessos sociais. “A exemplo do que ocorreu em 2017, com a reforma trabalhista, que, em muitos contextos, significou a supressão ou relativização de direitos sociais, vemos com preocupação a proposta do governo para a alteração da Previdência Social, em claro confronto com cláusulas pétreas constitucionais, em algumas hipóteses já indicadas pela Anamatra em notas técnicas distribuídas à Comissão de Constituição e Justiça (CCJ) da Câmara e que, agora, basearão sugestões de emendas para a Comissão Especial”, esclarece.

Segundo Feliciano, a reforma da Previdência (PEC 6/2019) peca ao fulminar regras fundamentais do atual Regime Geral de Previdência Social (RGPS) e também dos regimes próprios, o que tende a menoscabar o direito social fundamental à previdência pública, como abrigado no art. 6º da Constituição Federal e assim protegido art. 26 do Pacto de San Jose da Costa Rica. “A se imaginar, na linha do preconizado art. 201-A da Constituição Federal, na redação da PEC 6/2019, que seja possível construir um modelo de previdência baseado essencialmente em risco e capitalização, para tudo aquilo que sobejar do teto de benefícios do RGPS, e ao se aliar, a isso, a desconstitucionalização do próprio método de atualização das tábuas de salários de contribuição e também dos próprios benefícios previdenciários, abrindo as portas para congelamentos cíclicos, é a combinação perfeita para o aviltamento das aposentadorias e pensões para aquém de quaisquer patamares razoáveis, o que só se perceberá com o tempo, décadas depois desta reforma ora proposta. Eis porque essas alterações, combinadas, tendem a fulminar, a médio e longo prazos, o próprio direito social à previdência, para trabalhadores do setor público e da iniciativa privada”.

A Anamatra possui notas técnicas sobre a PEC 6/2019, além de, na coordenação da Frente Associativa da Magistratura e do Ministério Público (Frentas), conduzir o trabalho de elaboração de sugestões de emendas para entrega a parlamentares da Comissão Especial, instalada recentemente. Entre as preocupações da Anamatra estão a ausência de transição para fins de paridade/integralidade, a inexistência da adequada correção monetária dos salários de contribuição para fins de cálculo de proventos, o modelo confiscatório de alíquotas progressivas para as contribuições previdenciárias dos funcionários públicos da União e o caminho de “privatização” do Regime de Previdência Complementar dos servidores públicos, que, pelo atual texto constitucional, deveria ter natureza pública, os novos critérios de cálculos de pensões e a vital impossibilidade de acumulação entre aposentadorias ou aposentadorias em pensões, como, ainda, o próprio modelo proposto de aposentadoria por incapacidade, que passaria a substituir o atual modelo de aposentadorias por invalidez.

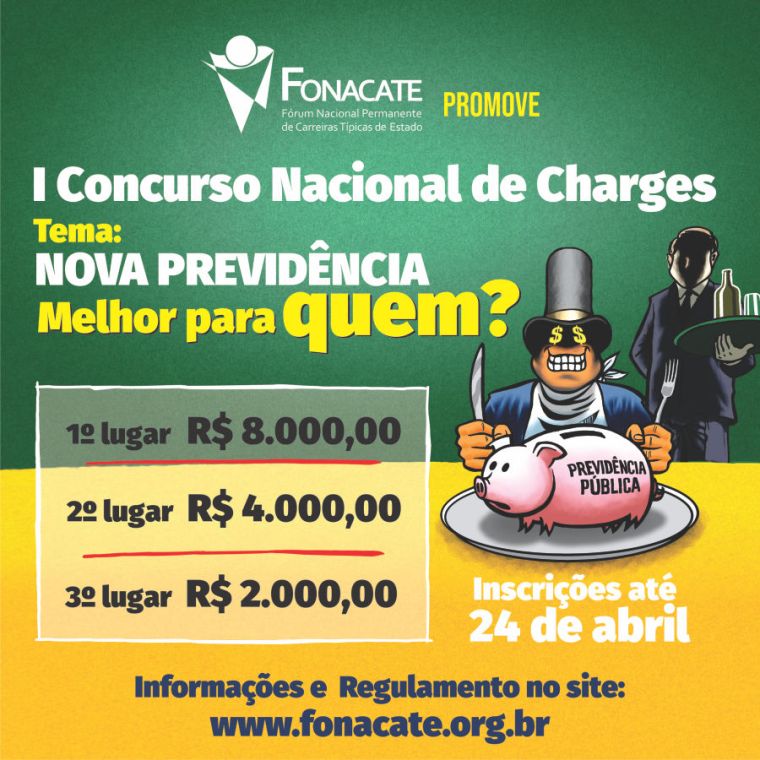

Concurso nacional premiará charges que destaquem a importância da Previdência Social

Trabalhos podem ser enviados até o dia 23 de abril para o email concursodecharges2019@fonacate.org.br. Com o tema “Nova Previdência: melhor para quem?”, o certame tem como objetivo alertar a sociedade para a ameaça que a PEC 6/2019 representa ao direito à aposentadoria, de acordo com os organizadores. Podem participar chargistas, desenhistas e profissionais afins de todo o país

Humor com informação. O Fórum Nacional das Carreiras de Estado (Fonacate) vai premiar com R$ 8 mil, R$ 4 mil e R$ 2 mil as três melhores charges que destaquem, com criatividade, a importância da Previdência Pública. Com o tema “Nova Previdência: melhor para quem?”, o concurso tem como objetivo alertar a sociedade para a ameaça que a Proposta de Emenda à Constituição (PEC) 6/2019 representa ao direito às aposentadorias e pensões. Os trabalhos podem ser enviados até o dia 23 de abril, para o email concursodecharges2019@fonacate.org.br, com a ficha de inscrição disponível no anexo I do regulamento, preenchida e assinada. Podem participar chargistas, desenhistas e profissionais afins de todo o país.

Serão aceitos apenas trabalhos inéditos e autorais, sendo limitada a apresentação de apenas uma charge por participante. De acordo com o item 1.4 do regulamento, “é vedado o uso de nomes verdadeiros de personalidades ou autoridades nas charges. Os inscritos devem, necessariamente, recorrer a nomes fictícios para ilustrar as relações de poder nos trabalhos. As obras que não atenderem a esse princípio serão desclassificadas”.

Cronograma

Encerrado o prazo para inscrição, os trabalhos homologados serão postados na página do Fonacate, no facebook. As 10 charges mais curtidas serão submetidas à avaliação de uma comissão julgadora. De acordo com o item 4.2 do regulamento, serão contabilizadas apenas as curtidas recebidas nas charges publicadas na página do oficial Fonacate, no facebook. O resultado final será divulgado no site do Fórum. O concurso obedecerá ao seguinte cronograma:

Lançamento – 25 de março

Inscrições – Até o dia 24 de abril de 2019

Divulgação da listagem de inscrições deferidas – Dia 25 de abril de 2019

Votação das charges no facebook – De 26 de abril a 10 de maio de 2019

Julgamento pela Comissão Julgadora – De 11 a 13 de maio de 2019

Divulgação do resultado do Concurso – 14 de maio de 2019

Premiação -17 de maio de 2019

Fontes: Fonacate e Unacon Sindical

Saiba mais em: https://bit.ly/2JWzSpR

CUT – Em defesa da Previdência Social e da organização sindical

Em nota de repúdio contra a MP 873/2019, editada pelo governo na véspera do Carnaval, a Central Única dos Trabalhadores (CUT) afirma que o único objetivo do presidente Jair Bolsonaro e do ministro da Economia, Paulo Guedes, foi “sufocar o sustento de sindicatos e centrais para aniquilar a organização sindical e barrar a luta contra a reforma da Previdência”. “A MP ataca a prevalência do negociado sobre o legislado, que defenderam quando da votação da reforma trabalhista. Fere de morte o artigo 8° da Constituição da República e as convenções internacionais ratificadas pelo Brasil”, lembra a CUT, que já tem marcado para 22 de março um ato contra a reforma da Previdência

Veja a nota sobre MP 873/19:

“O presidente Jair Bolsonaro e seu ministro da Economia, Paulo Guedes, usaram a máscara do Carnaval para produzir mais um ataque aos direitos da classe trabalhadora. Às vésperas da festa que paralisa e inebria o país, editaram uma Medida Provisória com o objetivo descarado de enfraquecer a nossa principal luta neste momento, que é a defesa da Previdência e Seguridade Social.

Trata-se da MP 873/2019, que já está em vigor desde sexta-feira, 1° de março, e cuja tramitação no Congresso Nacional deverá ocorrer em paralelo com as mudanças que podem pôr fim ao direito de uma aposentadoria digna e encolher a rede de proteção social para milhões brasileiros(as).

Dessa vez, o alvo frontal de Bolsonaro e Guedes são os sindicatos e as Centrais Sindicais. Com a MP querem inviabilizar o custeio sindical, mesmo quando a taxa negocial a ser recolhida pelo trabalhador tiver sido aprovada pela maioria em assembleia geral.

Essa medida absurda, antidemocrática e inconstitucional visa retirar das entidades que legitimamente representam a classe trabalhadora os recursos que ainda lhes restam após a infame reforma trabalhista. Acreditam que, dessa forma, irão minar a nossa organização e força para enfrentar essa proposta de reforma da Previdência que mantém privilégios e empobrece o trabalhador.

Bolsonaro e Guedes estão muito enganados.

Não há Carnaval que consiga mascarar a intenção do governo de aniquilar a organização sindical por meio do estrangulamento do seu sustento.

A CUT e a classe trabalhadora estão cientes de que este governo se elegeu pela força da mentira e que segue divulgando informações falsas para governar. Por isso editaram essa MP às vésperas de um feriado prolongado, certos de que os brasileiros estarão inteiramente absorvidos pela festa mais popular do país. Mas protestos alegóricos nos blocos e desfiles em todo o país revelam que o povo já percebeu as manobras do Planalto.

A cada dia fica mais evidente que a reforma da Previdência e, agora, a MP 873/2019 representam ataques sem precedentes aos direitos dos trabalhadores, às organizações sindicais que os representam e, por consequência, ao estado democrático.

Nenhum país é realmente uma democracia sem sindicatos fortes. Essa Medida Provisória coloca em risco a sobrevivência dos entes sindicais.

Mas as manobras e mentiras do governo não vão obter êxito.

A CUT e suas entidades filiadas já estão construindo uma ampla unidade sindical e popular em defesa de uma Previdência e Seguridade social justas e efetivas. Unidade essa que também alimentará o enfrentamento contra mais esse ataque à soberania das assembleias e aos acordos celebrados entre sindicatos e patrões com aprovação dos trabalhadores(as).

A MP ataca a prevalência do negociado sobre o legislado, que defenderam quando da votação da reforma trabalhista. Fere de morte o artigo 8° da Constituição da República e as convenções internacionais ratificadas pelo Brasil.

Com essa MP, o governo Bolsonaro declara guerra aos sindicatos porque sente que poderá não aprovar o que tem chamado de “Nova Previdência”, exatamente pela capacidade das entidades sindicais de revelar suas mentiras.

Como a MP afeta as entidades sindicais

A Medida Provisória ataca frontalmente o inciso IV do artigo 8° da Constituição federal, que estabelece de maneira explícita:

“(…) a assembleia geral fixará a contribuição que, em se tratando de categoria profissional, será descontada em folha, para custeio do sistema confederativo da representação sindical respectiva, independentemente da contribuição prevista em lei”.

A MP também afeta as contribuições assistenciais ou negociais, estabelecidas de comum acordo com a classe patronal e aprovadas em assembleias abertas à participação de sócios e não sócios dos sindicatos.

Estabelece, ainda, que as contribuições sindicais autorizadas não poderão ser descontadas em folha de pagamento, mas sim ser pagas por meio de boletos que serão encaminhados à residência dos trabalhadores(as). Rompe-se, dessa forma, a sistemática de recolhimento feito diretamente pelo empregador e repasse ao sindicato prevista na Constituição Federal. Algo inacreditável, pois até dívidas de cartão de crédito do empregado(a) podem ser descontadas na folha de pagamentos e repassadas pelo empregador à instituição financeira.

O ataque à organização sindical se estende às entidades dos servidores públicos. Ao revogar o artigo 240 da CLT, Bolsonaro e Guedes atropelam direitos duramente conquistados e tentam calar as organizações dos servidores, visando incapacitá-las às lutas que desenvolvem contra os retrocessos que vitimam milhares de servidores públicos. O artigo 240 estabelece:

“Ao servidor público civil é assegurado, nos termos da Constituição Federal, o direito à livre associação sindical e os seguintes direitos, entre outros, dela decorrentes: (…) c) de descontar em folha, sem ônus para a entidade sindical a que for filiado, o valor das mensalidades e contribuições definidas em assembleia geral da categoria”.

A melhor forma de defender os direitos sociais sistematicamente atacados desde o golpe que tirou Dilma da Presidência e segue com o governo Bolsonaro é a mobilização solidária de todos os trabalhadores e trabalhadoras articulados por meio da organização sindical. É nossa tarefa histórica, democrática e constitucional representar a classe trabalhadora, lutar por seus direitos.

Somente a luta nas ruas e a pressão no Congresso Nacional evitarão a aprovação da reforma da Previdência e essa MP que tenta aniquilar as entidades sindicais. Essa luta que já começou, e está com ação nacional marcada para 22 de Março, tem que ser de todos e todas. Dos jovens que ainda vão entrar no mercado de trabalho, dos trabalhadores na ativa e dos aposentados, porque todos são ou serão prejudicados. Temos de mobilizar o trabalhador em cada palmo do país para pressionar de forma organizada e intensa os parlamentares.

Com a nossa pressão sobre o Congresso Nacional em 2018 conseguimos que reforma da Previdência de Temer fosse para o lixo. Temos de repetir essa mesma estratégia de pressão sobre deputados federais e senadores para conseguir derrotar a proposta de Bolsonaro que aniquila a Previdência e a MP 873/2019 que ataca a vida financeira dos entes sindicais.

Em defesa de uma Previdência e Seguridade Social que assegurem uma vida e uma aposentadoria digna para todos e todas e contra mais esse ataque à organização sindical, a CUT conclama todo o movimento sindical e os movimentos sociais a lutarem para que o Congresso Nacional e o Poder Judiciário rejeitem a MP 873/2019.

Vagner Freitas, presidente nacional da CUT

02 DE Março de 2019”

Aposentado que continua no mercado de trabalho poderá perder FGTS

“Vejamos como exemplo um empregado que se aposentou após 30 anos de trabalho em uma mesma empresa: com a Lei atual, caso ele se aposente, saque o saldo do FGTS, siga trabalhando mais 5 anos no mesmo empregador e seja dispensado, ele terá direito a multa de 40% do FGTS, calculada sobre todos os 35 anos de FGTS, mesmo que a conta esteja sem saldo no momento da rescisão. Caso a Proposta de Emenda à Constituição (PEC) 6/2019 seja aprovada com o texto atual, usando o mesmo exemplo, não fica claro se o funcionário terá direito à multa de 40% sobre os 30 anos, sobre 35 anos, ou se não terá direito a multa alguma”

aniel Moreno*

O Governo Bolsonaro entregou e apresentou ao Congresso Nacional no último dia 20 de fevereiro a proposta de Reforma da Previdência. Entre todas as mudanças, uma delas diz respeito a um tema que interfere nas relações trabalhistas e deve gerar muita discussão: o Fundo de Garantia do Tempo de Serviço (FGTS).

Caso seja aprovada pelos parlamentares a Proposta de Emenda à Constituição (PEC) 6/2019, serão instituídos o fim da obrigatoriedade de recolhimento de FGTS e o consequente pagamento da multa de 40% aos empregados já aposentados pela Previdência Social.

Mas o que esta mudança significa?

Trata-se de uma possível perda de direitos que ainda não está clara. Isto porque, com a mudança, o beneficiário pode perder o direito a multa de 40% sobre o saldo do período em que ainda não era aposentado.

Inicialmente, cumpre esclarecer que, ao contrário do que muitos pensam, o Fundo de Garantia Por Tempo de Serviço não é descontado do salário do trabalhador, ou seja, é um custo do empregador, que recolhe mensalmente 8% sobre a remuneração do trabalhador.

Vejamos como exemplo um empregado que se aposentou após 30 anos de trabalho em uma mesma empresa: com a Lei atual, caso ele se aposente, saque o saldo do FGTS, siga trabalhando mais 5 anos no mesmo empregador e seja dispensado, ele terá direito a multa de 40% do FGTS, que deverá ser calculada sobre todos os 35 anos de FGTS, mesmo que a conta esteja sem saldo no momento da rescisão.

Por outro lado, caso a Proposta de Emenda à Constituição (PEC) 6/2019 seja aprovada com o texto atual, usando o mesmo exemplo acima, não fica claro se o funcionário terá direito à multa de 40% sobre os 30 anos, sobre 35 anos, ou se não terá direito a multa alguma.

A multa fundiária de 40% é um direito material e, via de regra, ao direito material se aplica a norma vigente a época do “fato gerador” da multa, ou seja, a Lei vigente na data da rescisão. Assim, no exemplo acima, uma das teses, seria a de que o trabalhador dispensado não teria direito a multa alguma.

Já com relação aos depósitos fundiários mensais de 8%, uma das teses seria a de que o trabalhador contratado antes da entrada em vigor da nova Lei não perderia o direito ao FGTS, uma vez que o contrato de trabalho teria sido celebrado nos termos da Lei anterior, tratando-se de um direito adquirido.

Se aprovada, a alteração deve gerar insegurança para empregados e empregadores, com o surgimento de inúmeras teses jurídicas sobre o tema, que ficarão a cargo de interpretação da Justiça.

Há divergências no mundo jurídico sobre o FGTS se tratar de uma cláusula pétrea ou não. Como se sabe, cláusulas pétreas não podem ser alteradas e, em tese, a retirada desse direito poderia ser considerada inconstitucional. O tema, se aprovado, certamente será alvo de ADIN – Ação Direta de Inconstitucionalidade no Supremo Tribunal Federal.

O fim da obrigatoriedade de aderir ao depósito no FGTS aos aposentados é algo considerado preocupante por conta da perda de um elemento de seguridade para o trabalhador e do impacto nos investimentos públicos em saneamento, moradia popular e infraestrutura. Isso aconteceria por conta dessas áreas se utilizarem dos recursos obtidos pelo governo a partir das poupanças do fundo de garantia.

É fato que é necessário que o governo resolva o déficit da previdência e que equilibre as contas do país. Entretanto, é mais justo socialmente que isso seja feito com o apoio de todos os grupos da sociedade, sem a preservação de privilégios e a perda da proteção social garantida pelo Estado a uma parcela mais frágil da população.

A ideia seria incentivar os empregadores a contratar aposentados, o que me parece louvável, mas seria justo endurecer as regras da aposentadoria e retirar um direito trabalhista de uma única vez?

Também não se mostra razoável manter a obrigatoriedade do desconto previdenciário do aposentado que continua na ativa, uma vez que o mesmo já se aposentou e não terá nenhuma contrapartida com a respectiva contribuição. Essa sim seria uma boa medida.

O projeto de reforma seguirá em debate, com críticas e defesas ao longo do primeiro semestre do ano em que o governo buscará com que ele siga em frente. É recomendável que os trabalhadores favoráveis a essa proteção e à manutenção do FGTS fiquem atentos aos próximos capítulos e que se posicionem em meio à disputa em torno da reforma da Previdência. Muitos interesses e direitos estão em jogo.

* Daniel Moreno – especialista em Direito Previdenciário e Trabalhista e sócio do escritório Magalhães & Moreno Advogados.

“Como comprovou a recente CPI da Previdência Social feita no Senado Federal, há sim necessidade de mudanças profundas no seguro social brasileiro. Mas o que recomenda o relatório, aprovado por unanimidade, inclusive com voto do líder do governo de então, é que antes que sejam atingidos de forma radical os direitos e conquistas dos trabalhadores do serviço público e da iniciativa privada, sejam tomadas medidas muito efetivas e eficazes para conter desvios, fraudes, incentivos, sonegação e inadimplência. O atual governo já editou uma medida provisória neste sentido que espera recuperar em dois anos alguns bilhões surrupiados do sagrado dinheiro dos aposentados. Mas é pouco, muito pouco”

Vilson Romero*

Num recente vídeo institucional que saúda os 96 anos de existência oficial da Previdência Social brasileira (o marco inicial é a Lei Eloi Chaves, de 24 de janeiro de 1923), o Instituto Nacional do Seguro Social (INSS) mostra que está em todos os rincões do Brasil, seja no agreste nordestino, nas margens amazônicas, na campanha gaúcha, na selva de pedra paulistana ou perto das praias cariocas.

Por trás da autarquia que administra o Regime Geral de Previdência Social (RGPS) , há milhares de funcionários que atendem a massa trabalhadora formal de quase 90 milhões de brasileiros e mantém religiosamente os pagamentos a mais de 34 milhões de beneficiários, aposentados e pensionistas.

Pois esta grande parcela da população brasileira, mais o universo de cerca de 10 milhões de servidores públicos civis e militares, ativos e aposentados ou reservistas (no caso militar), está em polvorosa desde 2016 e, mais ainda, no início do atual governo.

A previdência, em quase um século de existência, consolidou-se como o maior instrumento estatal antidesigualdade, ao beneficiar hoje direta e indiretamente quase 60% da população brasileira e manter e movimentar a economia de mais de 80% dos municípios.

Mesmo assim, o Senhor Mercado mantém seu olhar de cobiça sobre os bolsos dos trabalhadores. Está na raiz disto tudo a anunciada capitalização compulsória pretendida pelo atual governo que ao contrário do que prova a história, teima em dizer que “a previdência é uma fábrica de desigualdades”.

Como comprovou a recente CPI da Previdência Social feita no Senado Federal, há sim necessidade de mudanças profundas no seguro social brasileiro.

Mas o que recomenda o relatório da referida Comissão, aprovado por unanimidade, inclusive com voto do líder do governo de então, é que antes que sejam atingidos de forma radical os direitos e conquistas dos trabalhadores do serviço público e da iniciativa privada, sejam tomadas medidas muito efetivas e eficazes para conter desvios, fraudes, incentivos, sonegação e inadimplência. O atual governo já editou uma medida provisória neste sentido que espera recuperar em dois anos alguns bilhões surrupiados do sagrado dinheiro dos aposentados. Mas é pouco, muito pouco.

Além da privatização, os anúncios preliminares e as especulações apontam para a continuidade de tramitação e aproveitamento da Proposta de Emenda Constitucional (PEC) 287/2016.

Esta proposta, ainda do governo anterior, traz em seu cerne a extinção das aposentadorias por tempo de contribuição e por idade, transformando-as em aposentadoria voluntária, somente a partir dos 65 anos de idade, desde que o trabalhador ou a trabalhadora, do campo ou da cidade, do serviço público ou da iniciativa privada, tenha contribuído por 25 anos.

Além disto, pretende a extensão do teto do Regime Geral de Previdência Social (INSS) a todos os servidores públicos, com prazo de dois anos para implantação de previdência complementar; e proibição de acumulação de aposentadoria e pensão por morte a partir de determinado valor.

Mas todos os anúncios somente falam em “rombo”, “rombo” e mais “rombo”. Olvidam de mitigar as isenções e renúncias previdenciárias, de melhorar e aperfeiçoar os serviços de fiscalização e combate à sonegação, de agilizar a cobrança da mastodôntica dívida ativa previdenciária, de reequilibrar o financiamento do sistema rural, entre outras providências.

Do Orçamento Geral da União de R$ 3,38 trilhões aprovado para 2019, foram destinados R$ 637,9 bilhões para a Previdência Social, com todos os seus efeitos redistributivos já mencionados. Porém para o refinanciamento da dívida pública foram alocados R$ 758,7 bilhões (quase 20% a mais). E não se discute a dívida pública que tem efeitos redistributivos somente para o mercado financeiro.

Seguiremos debatendo este assunto, fundamental a cada um dos brasileiros, pois como diz a campanha publicitária do INSS, a Previdência Social é de todos nós e está em todos os lugares. Cuidado ao tentar mudá-la, sem diálogo com a sociedade e as partes envolvidas!

Longa vida à Previdência Social, nos seus 96 anos!

*Vilson Romero – Jornalista, auditor fiscal aposentado, diretor da Associação Riograndense de Imprensa, conselheiro da Associação Brasileira de Imprensa (ABI) e assessor de Estudos Socioeconômicos da Anfip