Tag: Previdencia Complementar

Previc aprova transferência de gerenciamento do AnaparPrev para Viva Previdência

A Superintendência Nacional de Previdência Complementar (Previc) acaba de aprovar a transferência de gerenciamento do plano AnaparPrev para a Viva Previdência. Com isso, a Fundação passará a administrar um patrimônio superior a R$ 3 bilhões. A Fundação Viva de Previdência administra os planos Viva de Previdência e Pecúlio (desde 1974), Geaprev e Viva Futuro. Lida com a aposentadoria de muitos servidores

A negociação iniciada no início deste ano prevê a gestão pela Fundação de um patrimô nio adicional de aproximadamente R$ 550 milhões, distribuídos entre 3 mil participantes, sendo 79% contribuintes ativos e 21% assistidos em recebimento de benefício. Com a transferência, o plano passa a compor o portfólio de planos administrados pela Viva, com total responsabilidade sobre todos os processos de tratamento e manutenção de cadastro, arrecadação e pagamento de benefícios e pela gestão de investimentos. Com o Anaparprev, a Viva passará a administrar um patrimônio superior a R$ 3 bilhões.

nio adicional de aproximadamente R$ 550 milhões, distribuídos entre 3 mil participantes, sendo 79% contribuintes ativos e 21% assistidos em recebimento de benefício. Com a transferência, o plano passa a compor o portfólio de planos administrados pela Viva, com total responsabilidade sobre todos os processos de tratamento e manutenção de cadastro, arrecadação e pagamento de benefícios e pela gestão de investimentos. Com o Anaparprev, a Viva passará a administrar um patrimônio superior a R$ 3 bilhões.

“A transferência de gerenciamento do plano AnaparPrev fortalece a natureza de entidade multi-instituída e multipatrocinada, ratificando a capacidade técnica e a excelência da entidade, na gestão de produtos de previdência complementar. Esse processo abre novas oportunidades para recepcionar outros planos. A Viva possui estrutura eficiente e as tratativas para transferência de gerenciamento serão intensificadas”, afirma Silas Devai Jr, diretor-presidente da Viva.

O processo foi formalizado na Previc no mês de outubro e após 30 dias, prazo para análise, foi integralmente aprovado, fato relevante, uma vez que envolve complexidade. “Essa é a primeira transferência de gestão realizada na Viva. Desde que estabeleceu, em 2019, esse um pilar de crescimento da entidade, juntamente com qualidade de gestão, fortalecimento da marca e parcerias inovadoras”, informa a Viva Previdência.

A última parceria foi com a Órama Investimentos, que permite à Fundação oferecer outras linhas de investimentos aos seus participantes, dando forma aos princípios da educação financeira divulgados pela Viva, que recomenda a diversificação de investimentos, destaca a entidade. Com isso, além da previdência, cerca de 50 mil participantes da Fundação de todo o país passam a ter maior oferta de produtos para investir, como renda fixa, Tesouro Direto, renda variável e fundos.

“A opção pela Fundação Viva para administrar o plano Anaparprev se deu por vários aspectos, porém dois pontos foram fundamentais para a tomada de decisão da diretoria da Anapar, além do aspecto técnico, naturalmente. Primeiro, pela cultura do relacionamento com o participante, que é uma marca registrada da entidade e, segundo, pela governança, onde todos os membros dos Conselhos Deliberativo e Fiscal são eleitos. A Diretoria Executiva é contratada pelo CD. Com isso, os participantes estarão no comando estratégico para decidir os rumos do plano”, diz Antônio Bráulio de Carvalho, presidente da Associação Nacional dos Participantes dos Fundos de Pensão e dos Beneficiários de Planos de Saúde de Autogestão (Anapar), instituidora do AnaparPrev.

“Outra parceria foi com o Banco Original, para facilitar as operações financeiras de seus participantes. O objetivo da Viva é oferecer mais um benefício aos assistidos, que passam a receber os benefícios mensais por meio do Original, de forma segura e com uma operação totalmente digital. O banco desenhou vantagens exclusivas aos novos clientes, entre as quais o cashback para utilização do cartão no débito/crédito e isenção de tarifas bancárias”, assinala.

Ainda na linha de novas plataformas, a Viva foi a primeira Entidade Fechada de Previdência Complementar (EFPC) a oferecer o Prev.4U, programa de cashback, que gera descontos em mais de 300 lojas online, de diversos segmentos, e retorna uma porcentagem como aporte extraordinário nos planos de previdência dos participantes.

A Fundação Viva

A Fundação Viva de Previdência é uma Entidade Fechada de Previdência Complementar, sem fins lucrativos, comprometida com o futuro de quase 50 mil participantes, por todo o Brasil. Multipatrocinada e multi-instituída, reúne uma carteira de planos associativos, empresariais e família. Com baixo custo de administração, a Viva oferece solução completa na gestão de planos de previdência. Atuando desde 1974 na gestão de planos de previdência complementar, a Viva acumula larga experiência, comprovada pelos excelentes resultados apresentados por toda a sua história.

Brasilprev aponta que mães investem mais na previdência para crianças e jovens

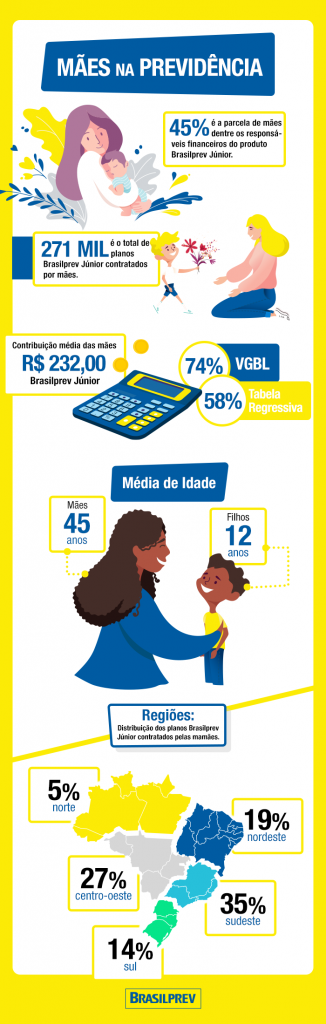

As mães somam 45% da base de clientes do Brasilprev Júnior, produto voltado ao público entre 0 a 21 anos. Os outros 55% estão divididos entre pais, avós, tios e outros públicos

Investir no futuro dos filhos é uma das prioridades das mães brasileiras. De acordo com levantamento atualizado da Brasilprev, empresa especialista em previdência privada, as mães representam 45% dos responsáveis financeiros que adquiriram o Brasilprev Júnior para uma criança ou jovem. Esse percentual representa 271 mil planos desse produto.

“Com valor inicial de contribuição de R$ 100 e lançado pioneiramente pela companhia em 1997, o Brasilprev Júnior criou um segmento dentro do setor de previdência privada, conhecido como ‘Menor’. Ele é um meio para que adultos acumulem recursos para crianças e adolescentes e realizem projetos de vida ainda quando são jovens, principalmente os ligados à educação, como um curso profissionalizante e a faculdade”, comenta Ângela Beatriz de Assis, diretora Comercial e de Marketing da Brasilprev.

O valor da contribuição média das mães do Brasilprev Júnior é de R$ 232,00. Em relação à modalidade dos planos, 74% são Vida Gerador de Benefício Livre (VGBL) e 58% estão na Tabela Regressiva do Imposto de Renda. A idade média das mães é de 45 anos e dos filhos é de 12 anos.

Em relação às regiões do país, a proporção dos planos está distribuída da seguinte forma: 35%, no Sudeste; 27% no Centro Oeste; 19% no Nordeste; 14% no Sul; e 5% no Norte.

Funpresp-Jud faz live com Mãe de Sete em homenagem ao Dia das Mães

Em homenagem ao Dia das Mães, a Funpresp-Jud (fundo de previdência complementar dos servidores do Judiciário) fará uma live com Julyana Mendes, conhecida nas redes sociais como “Mãe de Sete”. Será no dia 7 de maio (quinta-feira), às 16 horas, pelo canal da Fundação no Youtube ww.youtube.com/funprespjud. O tema será “Família em Quarentena: como ensinar o valor do dinheiro aos filhos?”

Perguntas poderão ser enviadas antecipadamente pelo e-mail: sap@funprespjud.com.br. A live será aberta aos participantes do plano de benefícios JusMP-Prev, aos empregados da função e ao público em geral.

Engenheira Civil por formação, há alguns anos Julyana escolheu ficar mais tempo com os filhos e passou a compartilhar as experiências da maternidade com outras mães, pais, educadores e cuidadores, fruto dos seus estudos na área da parentalidade. Atualmente, é colunista da revista Crescer, da Editora Globo.

Por meio das redes sociais, Julyana se comunica com milhares de pessoas. Apenas no Instagram (@maedesete), são 350 mil seguidores. Em suas publicações, a Mãe de Sete mostra o seu dia a dia e compartilha os inúmeros desafios que encontra para educar e apoiar os filhos, que têm idades variadas e demandas bem diferentes.

Sobre a Funpresp-Jud

A Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud) foi criada pela Resolução STF nº 496, de 25/10/2012, com a finalidade de administrar e executar planos de benefícios de caráter previdenciário para os membros e os servidores públicos titulares de cargo efetivo do Poder Judiciário da União, do Ministério Público da União e do Conselho Nacional do Ministério Público. É uma entidade fechada, sem fins lucrativos e com autonomia administrativa, financeira e gerencial, nos termos da Lei nº 12.618, de 30/4/2012.

Serviço:

Data: 7/05 (quinta-feira)

Horário: 16h

Canal: www.youtube.com/funprespjud

Perguntas: sap@funprespjud.com.br

O webinar “Bate-Papo Funpresp” será na terça-feira (28), a partir das 11 horas, com os dirigentes da Funpresp-Jud e da Funpresp-Exe. A complementação da aposentadoria do funcionalismo federal, principalmente dos que ganham acima do teto do INSS (para no futuro receber o que agora embolsam na ativa), dependerá dos recursos acumulados pela fundo e do sucesso da gestão do dinheiro

Amarildo Vieira de Oliveira, diretor-presidente da Funpresp-Jud, e Ricardo Pena, diretor-presidente da Funpresp-Exe, falarão sobre “A Previdência do servidor federal em tempos da Covid-19”. A transmissão será pelo Youtube (https://www.youtube.com/Funpresp).

A mediação é da jornalista Sônia Filgueiras. Perguntas sobre o tema poderão ser enviadas com antecedência para o e-mail: sap@funprespjud.com.br. O evento foi criado com o objetivo de interagir com os participantes diante do cenário econômico gerado pela pandemia. A realização será em parceria com a Funpresp-Exe.

Estão previstos outros dois Bate-papo Funpresp nas próximas semanas. Os temas serão: “Investimentos em tempos de Covid 19 – o que é preciso fazer” e “Os caminhos da previdência do servidor – cobertura para benefícios de riscos”. Os convidados, dias e horários serão informados oportunamente.

Histórico

A Fundação de Previdência Complementar do Servidor Público Federal (Funpresp), criada em 2012, foi concebida com a intenção de se torar o maior fundo de pensão da América Latina em 10 anos, segundo a então ministra do Planejamento, Orçamento e Gestão, Miriam Belchior. De acordo com a ministra, o novo regime reduziria o déficit da Previdência dos servidores públicos em 20 anos para zerá-lo ou torná-lo superavitário em 35 anos, quando os primeiros participantes receberem a aposentadoria.

O novo regime de previdência complementar o funcionalismo, que já completou seis anos, também foi criado para reduzir “a disparidade entre a previdência privada e a do setor público”, segundo a ministra. Com a Funpresp, os benefícios previdenciários dos servidores ficarão limitados ao teto do INSS (Atualmente em R$ 6.101,06). Quem ganha acima disso e quiser receber o valor integral dos subsídios na hora de se aposentar, pagará parcelas adicionais de 7,5%, 8% ou 8,5%, sobre o que exceder o teto

O Tesouro Nacional vai cobrir nos mesmos percentuais da contribuição excedente do servidor. Antes, o servidor contribuía com 11% e o Tesouro arcava com 22% para a aposentadoria integral para o funcionário No caso dos servidores que ganham abaixo do teto, poderão optar por contribuição mensal mínima ou esporádica pelas regras da Funpresp.

A fundação teve, à época, aporte inicial de R$ 48 milhões do Executivo e R$ 25 milhões do Legislativo. A lei que cria a Funpresp foi discutida por cinco anos no Congresso Nacional. O fundo entrou em funcionamento em outubro de 2012, mas só em fevereiro de 2013 foram publicadas as regras para as primeiras adesões.

“A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros”

Antônio Augusto de Queiroz*

A reforma da previdência, instituída pela Emenda Constitucional (EC) nº 103/2019, impacta a remuneração dos servidores ativos e os proventos dos aposentados e pensionistas em três situações. Imediatamente, em dois casos: no valor das pensões e na acumulação de aposentadorias e pensões, concedidas a partir 13 de novembro de 2019, data da publicação da EC. E, após 4 meses da vigência da EC ou a partir de março de 2020, no caso das contribuições previdenciárias para o regime próprio.

Na primeira situação, há a redução do valor das pensões concedidas a partir da data da publicação da EC nº 103 (13/11/2019), que antes eram integrais até o teto do INSS (R$ 5.839,45), acrescidas de 70% da parcela excedente, e passam a ser pagas em duas cotas – que serão calculadas com base na aposentadoria, no caso de morte de aposentado, ou com base na

aposentadoria a que teria direito, no caso de morte de servidor ativo – sendo uma cota familiar de 50% e até cinco cotas de 10% para os dependentes.

Como o cônjuge ou companheiro/a também é dependente, a cota familiar será de 60%, restando mais até 4 cotas de 10%, a serem destinadas a eventuais dependentes menores ou inválidos. A cota dos menores deixará de existir e não irá para a cota familiar na medida em que aqueles perderem essa condição, exceto no caso de inválido, que mantém o benefício até seu falecimento. Na segunda situação, há a vedação de acúmulo integral de aposentadorias, de pensões ou de aposentadoria e pensão concedidas a partir da data da publicação da EC nº 103 (13/11/2019), ainda que de regimes diferentes.

No âmbito do mesmo regime (RPPS) só é admitida a acumulação de aposentadorias de professores e profissionais de saúde, ou um cargo técnico com outro de professor. A acumulação de

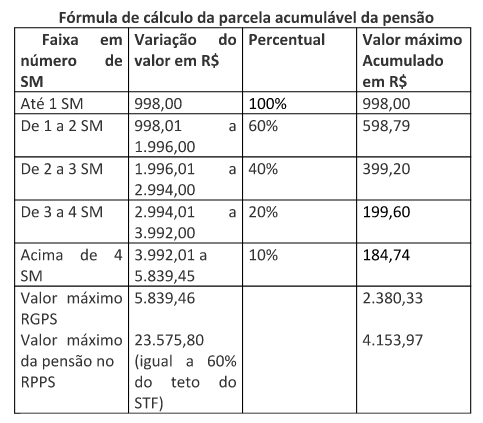

aposentadoria com pensão é permitida, mas é limitada em seu valor. O aposentado/pensionista poderá optar pelo benefício mais vantajoso e poderá receber parte do outro, que será calculado cumulativamente por faixas de salário, conforme tabela a seguir:

Isto significa que a acumulação, que antes era integral até o teto do INSS para os segurados do Regime Geral de Previdência Social (RGPS), agora será, no melhor cenário, de R$ 2.380,33. No

caso de servidor público da União, a parcela acumulável será de, no máximo, R$ 4.153,97. Antes, a pensão concedida a partir de 2004 podia atingir até R$ 29.256,00, já que calculada até o teto do serviço público federal, atualmente de R$ 39.293,00. Isso porque, com a nova regra de cálculo da pensão, o cônjuge só fará jus a 60% do valor do provento, que, calculado sobre o teto de remuneração (R$ 39.293,00), resulta em um máximo de R$ 23.575,00. Mas, em caso de acumulação, só será possível receber 10% da parcela acima de 4 salários mínimos, ou seja, R$ 1.958,00, que, somado ao valor aplicado sobre as demais faixas, resulta no valor máximo de R$ 4.153,97.

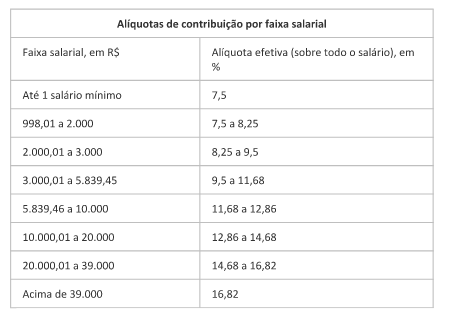

Na terceira situação, há o aumento da contribuição do servidor destinada ao financiamento dos regimes próprios de previdência que, de acordo a EC nº 103/2019, terá alíquota progressiva. Além disso, mas a depender ainda de uma nova lei, poderá ser ampliada a base de cálculo para os aposentados e pensionistas, que deixaria de incidir apenas na parcela do provento superior ao teto do INSS, atualmente de R$ 5.839,45, podendo passar a incidir, em caso de déficit atuarial, a partir da parcela do provento que supere um salário mínimo, que atualmente corresponde a R$ 998,00. Se houver esse déficit atuarial e for ampliada a base de cálculo dos aposentados e pensionistas, e essa medida for insuficiente para a eliminação desse déficit, poderá ser cobrada contribuição extraordinária dos servidores ativos, aposentados e pensionistas, por prazo determinado.

A mudança nas alíquotas, que passarão a ser cobradas de modo progressivo, já entra em vigor em março de 2020 – apenas 4 meses após a publicação da EC nº 103, ocorrida em 13 de novembro de 2019 – para a União e, a partir da data da entrada em vigor da lei que as instituir, para Estados, Distrito Federal e Municípios. Em todo caso, independentemente de lei do ente, a alíquota de contribuição previdenciária dos servidores estaduais e municipais passará a ser de, ao menos, 14% a partir de março de 2020. Isto significa que todo servidor ativo, aposentado ou

pensionista com remuneração ou provento superior ao teto do INSS (R$ 5.839,45) terá aumentada sua contribuição e, portanto, haverá redução no valor líquido que recebe a título de remuneração ou provento.

As novas alíquotas efetivas serão as seguintes, de acordo com a faixa de renda, do servidor, do aposentado ou do pensionista:

A contribuição extraordinária, que será cobrada quando houver déficit atuarial no regime próprio, terá percentual definido em lei e poderá ter duração máxima de 20 anos. Destinada a equacionar déficit, a contribuição extraordinária será cobrada de servidores ativos, aposentados e pensionistas, nos mesmos moldes das contribuições extraordinárias de fundos de pensão deficitários que adotam a modalidade de benefício definido em seus planos de previdência complementar, como a Petros, a Postalis, a Funcef, entre outros.

Os aposentados e pensionistas, também em nome do equacionamento do déficit, poderão ser penalizados com a incidência das contribuições progressivas e extraordinárias a partir de um salário mínimo (R$ 998,00) e não mais acima do teto do INSS (R$ 5.839,45), com dupla redução em seus vencimentos. E para a cobrança de contribuição a partir de um salário mínimo, diferentemente da contribuição extraordinária, não existe prazo determinado na EC nº 103, podendo perdurar enquanto existir déficit no regime próprio.

Além dessas perdas, aqueles que passaram a adquirir direito a se aposentar a partir de 13 de novembro de 2019 já estão sujeitos a novas regras, com a elevação da idade mínima, ou redução do valor do benefício, ou ambos. A idade mínima efetiva passa a ser, como regra geral, de 56 anos para a mulher e 61 anos para o homem, com elevação já em 1º de janeiro de 2020 para 57 e 62 anos, ressalvado o caso do magistério, aposentadorias especiais, pessoas com deficiência e policiais.

Estes, portanto, são os primeiros reflexos da reforma da previdência sobre os servidores. As futuras perdas, especialmente para os servidores ativos, decorrerão, de um lado, da ampliação da idade e do tempo de contribuição, e, de outro, da redução do benefício e da possível eliminação ou diminuição do valor do abono de permanência.

*Antônio Augusto de Queiroz – Jornalista, analista e consultor político, diretor de Documentação licenciado do Diap, e sócio-diretor das empresas Queiroz Assessoria em Relações Institucionais e Governamentais e Diálogo Institucional Assessoria e Análise de Políticas Públicas

A Superintendência Nacional de Previdência Complementar (Previc) informa que foram nomeados os novos diretores. Rita de Cássia Correa da Silva foi efetivada como diretora de Administração e Carlos Marne Dias Alves, até então responsável pela Diretora de Licenciamento, assume a Diretoria de Fiscalização e Monitoramento. José Carlos Sampaio Chedeak foi nomeado Diretor de Orientação Técnica e Normas e Ana Carolina Baasch, Diretora de Licenciamento.

As nomeações foram publicadas na seção 2 do Diário Oficial da União (DOU)de ontem (15/10).

Superintendência Nacional de Previdência Complementar (Previc):

Diretor-Superintendente – Lucio Rodrigues Capelletto

Diretor de Fiscalização e Monitoramento – Carlos Marne Dias Alves

Diretora de Licenciamento – Ana Carolina Baasch

Diretor de Orientação Técnica e Normas – José Carlos Sampaio Chedeak

Diretora de Administração – Rita de Cassia Correa da Silva

Procurador-Chefe da Procuradoria Federal – Virgílio Antônio Ribeiro de Oliveira Filho

“Os defensores da Reforma também têm dito aos quatro ventos que a Reforma pretende que “aqueles que ganham mais, paguem mais” e que “os privilegiados deixarão de sê-lo, após a

aprovação da PEC”. Um número inequívoco que desmente estas máximas do marketing oficial diz respeito aos impactos financeiros da Reforma: na economia anunciada de mais de R$ 933

bilhões ao longo da próxima década, R$ 677 bilhões devem vir dos ajustes e cortes no RGPS e nos Benefícios de Prestação Continuada (BPC). Portanto, cerca de 73% dos cortes serão feitos

na iniciativa privada, nos que ganham menos, nos beneficiários do INSS”

Vilson Antonio Romero*

Há uma estratégia urdida pelos apoiadores do atual governo e pelos senadores vinculados aos empresários do mercado financeiro, provável principal fonte de recursos da próxima campanha eleitoral, no sentido de “blindar” o texto da Proposta de Emenda Constitucional (PEC) n° 6/2019 que trata da Reforma do Sistema Previdenciário brasileiro.

Isto pode significar que apesar de um provável e ruidoso “mise em scène”, a PEC seguirá sua trajetória, passando incólume e imutável, sendo aprovada por maioria simples pela Comissão

de Constituição e Justiça do Senado e, em dois turnos pelo plenário da Casa Revisora, que será nada mais do que uma “Casa Carimbadora” de uma das mudanças que mais afetam o conjunto

dos trabalhadores brasileiros, sejam eles do serviço público ou da iniciativa privada.

Temos denunciado que, ao contrário do que os defensores das mudanças apregoam, a chamada desconstitucionalização segue muito presente na proposta já aprovada na Câmara dos Deputados. Somente os parâmetros relativos à idade mínima e uma série de princípios remanescem no texto básico da Constituição Federal, sendo todos os demais requisitos e regras para aposentadoria dependentes de futura legislação complementar.

Quanto à capitalização, sistema sinistro e ambicionado pelos “abutres” do sistema financeiro, ele foi extirpado na sua versão “pura”, mas um dos principais objetivos foi atingido: as instituições financeiras poderão se apossar dos fundos de pensão hoje administrados por entidades fechadas de previdência complementar, incluindo aí a Funpresp (dos servidores federais da União) e inúmeras outras instituições que hoje gerem os recursos destinados às aposentadorias e pensões de funcionários de Estados, Municípios e Distrito Federal.

O filé do mercado de capitalização, oriundo das contribuições dos servidores públicos que também têm aporte dos entes federados, perde seu “caráter público” e cai, se aprovado o atual texto, na vala comum dos regimes de capitalização com contribuição definida e ao livre arbítrio do setor privado na gestão dos recursos.

Uma outra questão segue sem solução no debate sobre as inconsistências da previdência social. Faltou coragem aos parlamentares da Câmara dos Deputados para enfrentar com seriedade o desequilíbrio financeiro no subsistema rural do Regime Geral de Previdência Social (RGPS) administrado pelo Instituto Nacional do Seguro Social (INSS).

No final de 2018, eram mantidos e pagos mensalmente pela autarquia previdenciária 9,6 milhões de benefícios rurais. O valor investido durante todo o ano passado na manutenção destas aposentadorias, pensões e outros benefícios totalizou R$ 124 bilhões. Mas, o setor primário somente contribuiu, ao longo do ano, com cerca de R$ 10 bilhões para bancar estes pagamentos.

Portanto, há uma necessidade de financiamento anual, com tendência crescente, superior a R$ 114 bilhões (com base em 2018). Isto não foi equacionado pela PEC.

Nem a reoneração do setor agroexportador que deixaria de ser isento da contribuição sobre a produção rural do montante exportado passou, graças a uma atuação marcante do grupo parlamentar apelidado de “bancada do boi”, reunida na Frente Parlamentar Agropecuária. Isto que seriam somente R$ 84 bilhões de economia em 10 anos, ou seja, apenas R$ 8,4 bilhões ao ano: um grão de areia neste oceano de insubsistência financeira.

Não devemos, em hipótese alguma, onerar nem penalizar o homem do campo, em especial os da agricultura familiar ou os explorados por cooperativas rurais ou agroindústrias, mas o grande, pujante e moderno agronegócio, como um todo, que responde por aproximadamente 23% do Produto Interno Bruto (PIB) nacional deve ser chamado a contribuir.

Se movimentam, considerando os valores agregados à produção rural bruta, mais de R$ 1,5 trilhão ao ano, porque somente contribuem com R$ 10 bilhões para manter a dignidade de seus

trabalhadores? Fica a pergunta, até agora sem resposta.

E se computarmos os “déficits” do subsistema primário na casa dos R$ 110 bilhões anuais, em 10 anos será superada em muito a alardeada economia de R$ 933 bilhões feita com a Reforma

já aprovada até agora.

Os defensores da Reforma também têm dito aos quatro ventos que a Reforma pretende que “aqueles que ganham mais, paguem mais” e que “os privilegiados deixarão de sê-lo, após a

aprovação da PEC”. Um número inequívoco que desmente estas máximas do marketing oficial diz respeito aos impactos financeiros da Reforma: na economia anunciada de mais de R$ 933

bilhões ao longo da próxima década, R$ 677 bilhões devem vir dos ajustes e cortes no RGPS e nos Benefícios de Prestação Continuada (BPC). Portanto, cerca de 73% dos cortes serão feitos

na iniciativa privada, nos que ganham menos, nos beneficiários do INSS.

No que tange aos Regimes Próprios de Previdência Social (RPPS) há uma série de questões que estão sendo apresentadas pelas representações dos servidores públicos que se caracterizam

como rupturas e, em alguns casos, em efetivas crueldades desta reforma.

Podemos elencar os aumentos de alíquotas de desconto da contribuição previdenciária e a possibilidade de cobrança de percentuais extraordinários, em caso de dificuldades financeiras

dos RPPS, caracterizando uma cobrança escorchante e com características confiscatórias ao chegar ao percentual de 22%, que se somado aos 27,5% do Imposto de Renda Retido na Fonte

(IRRF), levará quase metade dos salários, aposentadorias e pensões para as “burras governamentais”.

A ampliação da base de cálculo do valor dos benefícios, tanto no RGPS quanto nos RPPS, para 100% dos salários de contribuição, ao invés da média atual, obtida a partir dos 80% maiores

salários, traz uma perda irrecuperável no poder aquisitivo do trabalhador ao fim da sua vida laborativa que, em alguns casos, chega perto dos 30 ou 40%, dependendo da situação e do

perfil contribuinte do trabalhador

No que tange aos servidores que ingressaram antes de 2004, a PEC “joga no lixo” as emendas constitucionais anteriores (EC 41/2003 e 47/2005), criando uma nova e penosa transição, ou com as idades mínimas de 62/65 anos ou um pedágio de 100% do tempo de contribuição faltante, para cumprir requisitos necessários à regra da integralidade.

Também extremamente cruéis as novas regras da pensão por morte, que redundam numa redução expressiva da renda familiar, bem como as normas draconianas fixadas para os cálculos da aposentadoria por invalidez e da acumulação de benefícios, mesmo com contribuições regulamentares para os mesmos.

Com tudo isto, vamos atuar firmemente para que a pretensa “blindagem” no Senado Federal não tenha sucesso.

Temos convicção que as incongruências da Proposta de Emenda Constitucional 6/19, se mantidas como tal, desaguarão nas barras dos Tribunais Superiores. Quiçá com respostas ágeis

dos Poderes Supremos, em prol da cidadania e dos menos aquinhoados da sociedade brasileira.

Enquanto houver luz e força, estaremos lutando para mitigar as perdas dos trabalhadores,sejam do serviço público ou da iniciativa privada.

* Vilson Antonio Romero – auditor fiscal e jornalista, ex-presidente da Anfip e um dos coordenadores da Frente Gaúcha em Defesa da Previdência Social

Servidores – Rentabilidade da Viva supera 400% do CDI, em 2019

Mais uma vez, os planos complementar de aposentadoria de servidores, administrados pela Fundação Viva de Previdência, registram alta rentabilidades para o segmento. O Plano Geaprev ganhou destaque no primeiro semestre de 2019, com 12,52% de rentabilidade, diante da meta atuarial de 4,58%, informa a entidade

Além de ter fechado muito acima do índice de referência, “o Geaprev apresentou uma excelente performance, comparando com produtos bancários, taxa de juros, inflação e poupança. O resultado chegou a 408% acima da taxa referencial de juros de mercado CDI, por exemplo, que fechou o semestre com 3,07%”, anuncia a Fundação Viva de Previdência.

O Plano Viva de Previdência e Pecúlio (Vivaprev) também teve um desempenho muito positivo no primeiro semestre do ano, com 9,13%, superando investimentos como a poupança (2,25%), a taxa de juros ( CDI com 2,59%) e a inflação medida pela INPC (2,45%) no período, além de superar significativamente a meta atuarial de 4,51%.

O diretor de Administração e Finanças da Viva, Júlio César Alves Vieira, comemora os resultados tão positivos aos participantes da Viva. “Nós tivemos um resultado excelente no primeiro semestre de 2019, tanto no Geaprev quanto no Vivaprev. São rentabilidades que de fato se destacam dentro do segmento de previdência complementar e seguem tudo aquilo que nós temos em nosso histórico”, destaca.

Vieira ressalta que os resultados positivos são contínuos no histórico de investimentos da Viva. Nos últimos cinco anos (2014 a 2018), a rentabilidade do Geaprev acumulou 83,61%, ante meta atuarial de 61,82%. Já o Vivaprev registrou 85,14%, com índice referencial de 60,27%. No mesmo período, os dois planos superaram a inflação – INPC (33,01%), a poupança (40,52%), o CDI (67,35%) e o Ibovespa (70,65%).

“Nós temos ao longo dos últimos cinco anos performances excelentes, que na realidade demonstram comprometimento e entrega de resultados aos participantes que estão aqui conosco. Então, o que nós podemos dizer é que muito nos honra esse resultado, sendo assim distribuído e apresentado a todos os nossos participantes que confiam na nossa entidade”, finaliza Vieira.

Boa notícia – Vivaprev suspende contribuição dos participantes por quase quatro anos

Cerca de 50 mil servidores federais associados ao plano de previdência complementar Vivaprev vão ter uma economia nas suas despesas por 3 anos e 8 meses. O superávit do Plano de Pecúlio Vivaprev foi responsável pela suspensão da contribuição dos participantes. Não haverá descontos nos contracheques ou cobranças de boletos. A novidade já entrou em vigor e não acarretará alteração aos benefícios do Vivaprev

A contribuição mensal de participantes do Plano Viva de Previdência e Pecúlio (Vivaprev) está suspensa por um período de três anos e oito meses, de maio de 2019 a dezembro de 2022. O plano previdência complementar já existe há mais de 60 anos e conta com 50 mil servidores públicos federais. Essa novidade já entrou em vigor e não acarretará nenhuma alteração aos benefícios do Vivaprev, destaca a entidade.

“Aprovada pelo Conselho Deliberativo, a suspensão da contribuição é consequência do excelente desempenho dos investimentos, que resultou em superávit para o plano, fazendo com que milhares de servidores mantenham todos os seus direitos, sem ter que arcar com o valor da contribuição mensal nesse período. Ou seja, não haverá mais descontos da Viva em contracheque e nem cobranças via boletos, com a segurança de que o plano permaneça igual, com todos os direitos garantidos”, informou a Vivaprev.

“A suspensão de contribuição é resultado do último ciclo de três anos que a entidade obteve resultados de superávits. Ao final desse ciclo, temos que dar destinação ao resultado. Havíamos reduzido a contribuição no último ciclo e agora passamos para a suspensão da contribuição, o que vai gerar um benefício muito grande ao participante, porque ele não vai arcar com nenhum valor por um período de três anos e oito meses, sem alterar os benefícios que ele já tem na casa”, ressalta Nizam Ghazale, diretor de Seguridade da Viva.

Suspensão

Por se tratar de uma entidade sem fins lucrativos, a legislação prevê a reversão do superávit verificado por três anos consecutivos em favor dos participantes, atendendo a uma ordem de prioridade, iniciada com a redução parcial de contribuição, que já foi aplicada pela Fundação desde maio de 2015. Na sequência, vem a suspensão temporária de contribuição, como está

sendo aplicada.

As contribuições retornarão em 2023. Neste período de três anos e oito meses de suspensão pode haver cobranças residuais, caso o participante opte por alguma alteração em seu plano, que reflita na base de cálculos de investimento.

A Vivaprev informa que os participantes que tiverem qualquer dúvida, devem entrar em contato pelos canais de atendimento da Viva – pelo Fale Conosco, no site da entidade; pela Central de Atendimento 0800 720 5600 ou pelo WhatsApp (61) 99844-3622.

Previc – Comitê avalia os principais riscos para o setor de previdência complementar

A Superintendência Nacional de Previdência Complementar (Previc) informa que o Comitê Estratégico de Supervisão (COES), em reunião no dia 12 abril de 2019, analisou os principais riscos inerentes às atividades das entidades fechadas de previdência complementar. A próxima reunião do Comitê será no dia 29 de agosto de 2019

De acordo com a nota da Previc, foram discutidos os cenários econômicos interno e externo, com destaque para a influência da queda taxa de juros nos planos de benefícios, a expectativa de crescimento da economia sobre os investimentos do segmento de previdência complementar e a evolução dos indicadores de solvência, de liquidez e de risco de crédito, inclusive com o uso de informações do Sistema Central de Risco (SCR) do Banco Central. Também foram debatidas a performance do segmento em relação a taxas de referência de mercado (benchmarks) e a aderência das taxas atuariais às rentabilidades das carteiras.

Outras questões de análise foram os principais impactos que a Resolução CGPAR nº 25/2018 trará para o segmento, a evolução dos equacionamentos em curso e as regras de modelagem contidas em regulamentos.

Ao final, o comitê deliberou ações de mitigação para os riscos identificados, contemplando desde estudos sobre temas específicos até procedimentos de fiscalização naquelas entidades de maior risco. A próxima reunião do Comitê será no dia 29 de agosto de 2019.

O COES é composto pelos membros da Diretoria Colegiada e pelo Coordenador Geral de Inteligência e Gestão de Riscos da Previc. Em adição, participam também os coordenadores-gerais das áreas finalísticas e os supervisores dos escritórios regionais de representação. O comitê busca o aprimoramento do modelo Supervisão Baseada em Risco e faz parte do pilar “Supervisão Prudencial”.