Tag: Poder Executivo

A proposta de reforma administrativa (PEC 32/190) será discutida na Comissão de Constituição e Justiça e de Cidadania (CCJ), da Câmara dos Deputados, às 10 horas, da próxima segunda-feira, 22 de maio

O adiamento ocorreu porque, no mesmo horário, foi iniciada a ordem do dia na Câmara dos Deputados. Depois que o relator Darci de Matos (PSD-SC) leu o relatório pela admissibilidade da PEC 32, essa é a segunda vez que a discussão é postergada. Na sessão anterior, houve um pedido de vista conjunto de vários parlamentares de oposição. A deputada Bia Kicis (PSL-DF), presidente da CCJ, então, deu mais tempo para os deputados analisarem o texto.

Caso a proposta seja aprovada no colegiado, a reforma ainda precisará ser analisada por uma comissão especial e depois, em dois turnos, pelo plenário da Casa. Na comissão especial, Arthur Maia (DEM-BA) deverá ser o relator. A PEC 32/20 foi encaminhada pelo governo ao Congresso em setembro de 2020. E o parecer de Darci de Matos (PSD-SC) é favorável à proposta.

Mesmo assim, ele chamou atenção para a inconstitucionalidade de dois pontos e formalizou sugestões de alteração por meio de emendas supressivas à matéria. Entre as alterações, o relator excluiu a proibição ao servidor de exercer qualquer outra atividade remuneratória que não seja o cargo público. E também excluiu o item que dá ao presidente da República poderes para criar, fundir, transformar ou extinguir autarquias e fundações, somente por meio de decreto.

A reforma administrativa coloca fim a uma série de promoções automáticas e benefícios, que são considerados pelo Ministério da Economia como privilégios e devem ser extintos para que o Executivo consiga fazer com mais rapidez o ajuste fiscal. Para os servidores, ela é conhecida como “Pec da Ingratidão”. O projeto é acusado de fragilizar o funcionalismo público.

Queda de braço nos bastidores

Nos corredores do Parlamento, há uma briga silenciosa entre os prós e contras à reforma administrativa. Por mais que o Ministério da Economia se esforce, nada está claro em torno da reforma administrativa. A disputa pela tramitação ágil e pelo adiamento das discussões tem pesos iguais. Os que defendem a reforma contabilizam os votos. Os contras lutam para que a discussão não avance tão cedo, principalmente durante o período de pandemia.

Ambos disputam a preferência dos parlamentares indecisos. Parte dos analistas concorda com o relator da Proposta de Emenda à Constituição (PEC 32) na Câmara, deputado Darci Matos (PSD-SC), que o texto chega ao plenário até o fim no primeiro semestre. Parte aposta em 2022 ou muito depois. E se for para 2022, ano eleitoral, provavelmente a discussão será postergada. A estratégia dos servidores é manter o foco nas CPIs da Covid, das Fake News, assuntos polêmicos que não sairão de pauta até o final do ano.

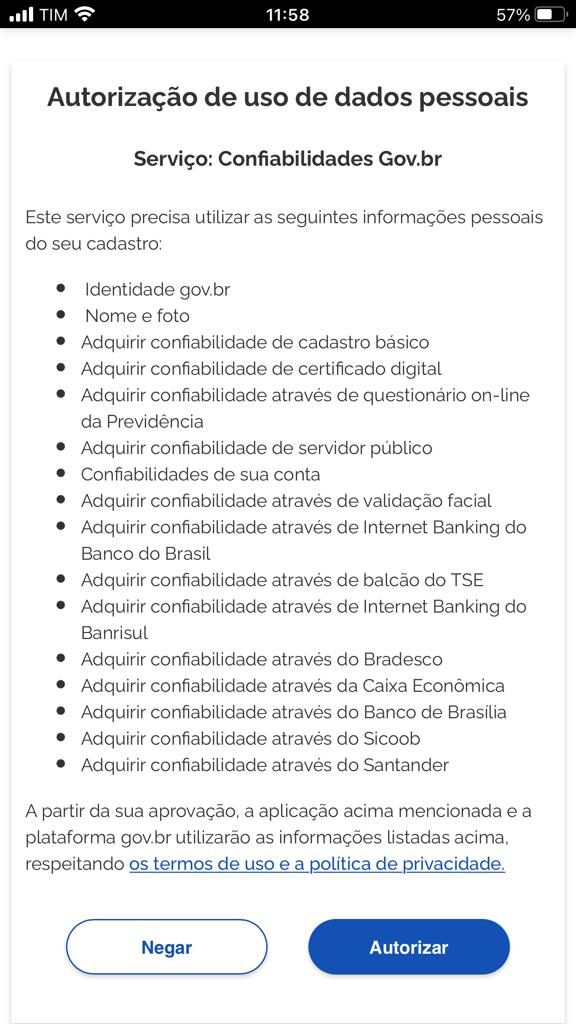

Servidores alertam para invasão de privacidade do aplicativo SouGovbr

A ferramenta digital SouGov.br foi lançada no último dia 4 de maio, com a intenção de se transformar no mais moderno canal de atendimento, com a reunião em um só lugar de todos os serviços da vida funcional dos servidores públicos do Poder Executivo Federal. Mas após analisar os detalhes, muitos funcionários chegaram à conclusão de que ficarão expostos.

No lançamento, o Ministério da Economia anunciou que serão cerca de 40 serviços automatizados. ” Acho muita invasão. Fui fazer o aplicativo, mas não confio. O pior é que todos terão que fazer. Mas o governo não é transparente”, apontou um técnico que não quis se identificar. Isso porque, ao entrar no cadastro, ele constatou que as exigências de dados para usar o aplicativo exige informações pessoais que o servidor considerou demasiadas, embora o governo anuncie que vai “respeitar os termos de uso e a política de privacidade”.

A novidade, disse o governo, alcança também os servidores aposentados e os pensionistas. São 1,3 milhão de usuários e mais de 14 mil servidores da área de Gestão de Pessoas beneficiados com a nova ferramenta tecnológica. Atualmente, os servidores têm diversos canais para acessar os serviços, assim como as unidades de Gestão de Pessoas para atendê-los, como, por exemplo, o Sigepe Mobile, Sigepe Web, Sigepe Gestor, e-mail e Sistema Eletrônico de Informações (SEI), entre outros.

No primeiro momento, o SouGov.br vai oferecer 24 serviços, incluindo todos os disponíveis no Sigepe Mobile – atual aplicativo que será desativado em breve – além de outros serviços digitais inéditos, como o envio de atestado médico, a solicitação de auxílio-transporte e a prova de vida, informou o governo.

Gradativamente, os serviços do Sigepe Banco de Talentos e Sigepe Gestor também serão migrados para o novo aplicativo. Além disso, serão oferecidos 20 novos serviços pelo SouGov.br, totalizando cerca de 50 serviços exclusivos para os servidores públicos federais em um só lugar até setembro de 2022.

Também foi criada uma assistente virtual, a Sol, para responder todas as dúvidas dos servidores federais ativos, aposentados, pensionistas e anistiados. O SouGov.br foi desenvolvido pelo Serviço Federal de Processamento de Dados (Serpro) – principal parceiro do governo na transformação digital do Brasil.

Acesso Único Gov.br

Para se conectar ao SouGov.br, o servidor deve possuir uma conta Gov.br.

O login único do governo federal (acesso.gov.br), que já dá acesso a mais de 1.000 serviços públicos digitais, também será a chave de acesso para todos os serviços de gestão de pessoas.

Uma das maiores plataformas de governo do mundo, o Portal Gov.br alcançou, na semana passada, 100 milhões de usuários cadastrados.

Veja os principais dados da transformação digital do governo:

• 100 milhões de pessoas já cadastradas no Gov.br.

• 1.286 serviços do governo federal digitalizados desde janeiro de 2019. Durante a pandemia (desde março/2020), já foram 713.

• Estimativa de economia com a digitalização: mais de R$ 2,2 bilhões por ano, sendo R$ 1,7 bilhão para a população e aproximadamente R$ 540 milhões para o governo.

• Hoje, 67% dos mais de 4,2 mil serviços do governo federal são digitais e recebem 68% de avaliações positivas.

• Bancos já integrados ao Gov.br: Banco do Brasil, Banco do Estado do Rio Grande do Sul (Banrisul), Bradesco, BRB, Caixa, Santander e Sicoob (este último se denomina instituição financeira cooperativa).

• 13 unidades da Federação e 74 municípios integrados ao Gov.br.

Acesse a lista completa dos serviços disponíveis no SouGov.br

A presidente da Comissão de Constituição de Justiça (CCJ), da Câmara dos Deputados, Bia Kics (PSL/DF), afirmou que a reforma administrativa vai ser ampliada para incluir magistrados e também servidores da segurança pública. Uma briga que o Planalto pode sair perdendo

O assunto volta à tona em um momento que há uma clara “divergência” entre o Executivo e o Judiciário, em vários pontos, principalmente em relação à CPI da Covid, que vai vasculhar a responsabilidade sobre a vacinação em massa e pode enterrar de vez as pretensões do presidente Jair Bolsonaro, de reeleição em 2022.

Várias associações de juízes e procuradores já divulgaram, desde o momento em que o Ministério da Economia divulgou as bases da reforma, com a Proposta de Emenda à Constituição (PEC 32/2020), que a iniciativa é inconstitucional e fere a independência dos Poderes.

Na análise de especialistas, Bia Kics está mexendo em um vespeiro. “Se pensa em provocar o Judiciário para ajudar o chefe, o tiro pode sair pela culatra. Já ficou mais do que provado que esse povo do governo não entende nada de leis ou de direitos humanos. Os juízes vão ganhar facilmente essa guerra. De lavada”, ironizou o técnico que não quis se identificar.

Nota de esclarecimento do Ministério da Economia sobre o Decreto 10.620/21, de gestão do RPPS

O Ministério da Economia, considerando o artigo publicado nesta quarta-feira (17), pelo jornal Correio Braziliense, em sua coluna Blog do Servidor, e a notícia intitulada “Decreto muda gestão de previdência do servidor público” publicada hoje (18/02), vem esclarecer o que segue:

“O Decreto nº 10.620/2021, ao qual os dois textos fazem referência, de forma alguma mira o desmembramento do Regime Próprio de Previdência Social (RPPS) da União e tampouco uma suposta privatização da previdência dos servidores públicos federais. Já no art. 1º, o Decreto deixa claro que é dispor sobre a competência para a concessão e a manutenção das aposentadorias e pensões do regime próprio de previdência social da União no âmbito da administração pública federal. O inciso I do parágrafo único do mesmo artigo aponta que o Decreto não dispõe sobre o órgão ou entidade gestora única do RPPS da União, e o inciso II explicita que a norma não se aplica a outros Poderes.

Como dito no art. 2º do referido Decreto, a intenção da norma é facilitar a transferência posterior das atividades de concessão e manutenção de benefícios do RPPS da União ao seu órgão ou entidade gestora única a ser criada, conforme prevê a Constituição Federal, em seu art. 40, parágrafo 20. A Emenda Constitucional nº 103, de 2019, estabeleceu, em seu art. 9º, parágrafo 6º, o prazo de dois anos para a instituição do órgão ou entidade gestora única de cada RPPS.

Atualmente, a concessão, o pagamento e a manutenção dos benefícios previdenciários no âmbito do RPPS da União são descentralizados entre Poderes, órgãos e entidades da Administração Pública Federal. Somente no Poder Executivo Federal, são mais de 220 órgãos e entidades realizando tais atividades. Essa elevada fragmentação afeta a transparência e dificulta o exercício do controle social, gerando ineficiências, com sobreposição de funções e custos elevados.

Portanto, ao invés de representar “desmembramento” do RPPS da União, o Decreto 10.620/2021 pretende preparar a centralização das atividades a serem desempenhadas por órgão ou entidade gestora única.

A centralização da Administração Direta do Poder Executivo já vem sendo realizada pelo Órgão Central do Sistema de Pessoal Civil da Administração Federal – Sipec (a Secretaria de Gestão e Desempenho de Pessoal do Ministério da Economia) e já alcançou 37% de seus aposentados e pensionistas. Há ganhos de gestão e eficiência, associados à padronização do processo de concessão de benefícios, novo modelo de atendimento pessoal e digitalização do acervo documental dos beneficiários.

O Decreto nº 10.620/2021 vem suprir a lacuna do Decreto nº 9.498/2018, que não previa a centralização das atividades de concessão e manutenção de benefícios das autarquias e fundações públicas. Isso porque o extinto Ministério do Planejamento não possuía estrutura administrativa e força de trabalho para atender a demanda.

A centralização em dois órgãos facilitará a posterior absorção dessas atividades pela entidade gestora única, que não terá que lidar com mais de 220 órgãos no Poder Executivo Federal.

A opção pelo INSS para a centralização das autarquias e fundações levou em conta a elevada capilaridade da sua rede de atendimento, o elevado grau de modernização dos seus fluxos de trabalho e experiência na absorção de demandas e serviços sem necessidade de acréscimos em sua estrutura regimental, capaz de atender todas as

entidades espalhadas pelo território nacional.

A Autarquia é parte da União, e a centralização das atividades de concessão e manutenção de benefícios do RPPS dos órgãos da administração indireta não se relaciona com a “privatização” da previdência dos servidores. As regras de acesso e cálculo dos benefícios estão dispostas no art. 40 da Constituição Federal e foram recentemente alteradas pela EC 103/2019. Não há qualquer disposição em discussão pela Secretaria de Previdência para alteração dessas regras ou do regime jurídico dos servidores da União.

PEC 32

Com relação à Nova Administração Pública (reforma administrativa), ressaltamos que Proposta de Emenda à Constituição nº 32 é o primeiro grande passo dessa reforma e pretende viabilizar uma série de alterações nas políticas de gestão de pessoas do serviço público e uma renovação no seu marco legal. A PEC 32 é o alicerce para uma mudança estrutural maior, que trará um impacto significativo para o país num prazo mais longo, com foco principal na melhoria dos serviços prestados ao cidadão e impacto menor no seu bolso.

No entanto, a medida em nada se relaciona com a criação do órgão ou entidade gestora única do RPPS da União, já prevista na Constituição Federal, e menos ainda com a centralização de que trata o Decreto 10.620/2021.”

Decreto pode ser o primeiro passo para a privatização da previdência dos servidores públicos

O governo editou o decreto 10.620/21, desmembrando o RPPS (Regime Próprio de Previdência Social0, dos servidores federais, que pode ser o primeiro passo para a privatização, além de aprofundar a visão de servidores de primeira e de segunda categorias

Vladimir Nepomuceno*

O decreto foi apresentado como um passo na direção de regulamentar os parágrafos 20 e 22 do artigo 40 da Constituição Federal, com redação dada pela Emenda Constitucional 103/2019 (reforma da previdência). O decreto trata exclusivamente de servidores do Poder Executivo federal, mas pode servir de referência para outros poderes e para estados e municípios.

O objetivo alegado seria caminhar na direção do que determina o parágrafo 20, do artigo 40, da Constituição federal, que veda “a existência de mais de um regime próprio de previdência social e de mais de um órgão ou entidade gestora desse regime em cada ente federativo, abrangidos todos os poderes, órgãos e entidades autárquicas e fundacionais, que serão responsáveis pelo seu financiamento, observados os critérios, os parâmetros e a natureza jurídica definidos na lei complementar de que trata o § 22” (do mesmo artigo).

Observa-se, entretanto, que o decreto, em seu artigo 3º, vai no sentido oposto ao texto constitucional ao propor dividir os servidores do Executivo federal, que têm um único regime próprio e uma única gestão, no Ministério da Economia, em duas instituições gestoras diferentes, como se não fossem de um mesmo regime próprio. Os da administração direta ficam sob a responsabilidade do órgão central do Sistema de Pessoal Civil da Administração Federal – Sipec, ligado à Secretaria de Gestão e Desempenho de Pessoal da Secretaria Especial de Desburocratização, Gestão e Governo Digital do Ministério da Economia, como é hoje.

Já os servidores de autarquias e fundações públicas, a grande maioria, passariam a ficar sob a responsabilidade do INSS. Cabe observar que o INSS, em suas competências, determinadas por norma legal, não consta a gestão de regime próprio de previdência. Ou seja, o INSS não tem competência legal para gerir o regime de previdência dos servidores públicos.

Mas, afinal, qual seria o objetivo por trás desse decreto? Talvez a futura privatização de pelo menos parte do atual RPPS federal, com o retorno dos servidores de autarquias e fundações (os de “segunda categoria”) ao Regime Geral de Previdência Social, como era antes da Constituinte? Essa hipótese não pode ser descartada. Se alinharmos o que consta do decreto 10.620/21 com a PEC 32/20, não fica difícil vislumbrar o que acabo de dizer acima. Vejamos, então.

Vejamos alguns pontos da PEC 32/20 que podem ter relação com o que estamos tratando. Em primeiro lugar, a PEC 32/20 propõe alteração do artigo 84 da Constituição Federal, que trata da competência privativa do presidente da República, como segue:

“Art. 84. …………………………………………………………………………………………

………………………………………………………………………………………………………

VI – quando não implicar aumento de despesa, dispor por meio de decreto sobre:

- a) organização e funcionamento da administração pública federal;

- b) extinção de:

cargos públicos efetivos vagos; e.

cargos de Ministro de Estado, cargos em comissão, cargos de liderança e assessoramento, funções de confiança e gratificações de caráter não permanente, ocupados ou vagos;

- c) criação, fusão, transformação ou extinção de Ministérios e de órgãos diretamente subordinados ao Presidente da República, observado o disposto no art. 88;

- d) extinção, transformação e fusão de entidades da administração pública autárquica e fundacional;

- e) transformação de cargos públicos efetivos vagos, cargos de Ministro de Estado, cargos em comissão e cargos de liderança e assessoramento, funções de confiança e gratificações de caráter não permanente vagos ou ocupados, desde que seja mantida a natureza dos vínculos de que trata o art. 39-A; e

- f) alteração e reorganização de cargos públicos efetivos do Poder Executivo federal e suas atribuições, desde que não implique alteração ou supressão da estrutura da carreira ou alteração da remuneração, dos requisitos de ingresso no cargo ou da natureza do vínculo

………………………………………………………………………………………………………

XXV – prover os cargos públicos federais, na forma da lei;”

(os grifos são meus)

Mais adiante, o artigo 9º da PEC 32/20, tratando da vinculação de futuros servidores à previdência social, diz:

“Art. 9º A União, os Estados, o Distrito Federal e os Municípios poderão optar por vincular, por meio de lei complementar publicada no prazo de dois anos, contado da data de entrada em vigor desta Emenda à Constituição, os servidores que vierem a ser admitidos para cargo com vínculo por prazo indeterminado (todos os servidores, exceto os de cargos típicos de Estado), nos termos do inciso III do caput do art. 39-A, inclusive durante o vínculo de experiência, ao regime geral de previdência social, em caráter irretratável.”

Cabe destacar, ainda, que a reforma administrativa prevê o fim dos atuais regimes jurídicos de servidores da União e de outros entes da federação. Isso, para a imensa maioria dos servidores, que não os ocupantes dos futuros cargos típicos de Estado. Esses, ficariam em condições próximas as atuais, até com um pouco mais de garantias e segurança, como, por exemplo, a maior dificuldade, em relação aos atuais servidores, de perderem cargos em caso de insuficiência de desempenho. Isso pode remeter, como dito acima, de volta à CLT o restante do funcionalismo, o que os levaria automaticamente para o Regime Geral de Previdência Social, no INSS.

Junta-se a tudo já dito aqui, o interesse dos neoliberais em tornar mais atrativa uma proposta de privatização da previdência social, uma vez que o INSS, pela proposta neoliberal, como bem lembra o Dr. Luis Fernando Silva, advogado, membro da Associação Americana de Juristas-AAJ, assessor jurídico de diversas entidades sindicais de servidores e especialista em direito previdenciário, passaria a administrar também as contribuições ordinárias dos servidores públicos acima do teto previdenciário, que no caso da União estão hoje a cargo da Funpresp – Fundação de Previdência Complementar do Servidor Público da União.

Uma outra questão a considerar sobre a edição desse decreto no atual momento seria, como já é feito em diversas outras áreas, para fazer aos poucos, sem alarde e sem a resistência de servidores. Uma outra alternativa seria uma sinalização, onde o governo estaria começando a preservar os cargos que serão transformados em típicos de Estado. Até porque, segundo a reforma administrativa, seriam esses os únicos que continuariam estatutários, em regime próprio de previdência, novo e apartado dos demais. Isso, além de terem mais proteção, garantias e segurança em relação aos demais trabalhadores do serviço público.

Uma coisa é certa, não podemos nos fixar à PEC 32/2020, como se fosse “a” reforma administrativa, que, como já dito em outros artigos aqui do blog, está sendo feita através de diversos processos e proposições. Além, é claro de estar casada com outras reformas, como vimos aqui.

*Vladimir Nepomuceno – Diretor Insight Assessoria Parlamentar

Câmara vai analisar PL que reduz excessos em processos administrativos contra servidores

Tramita na Câmara dos Deputados o Projeto de Lei 5267/20, do Poder Executivo, que determina a necessidade de identificação do dolo ou da culpa na conduta do agente público submetido a processo administrativo, para que seja constatada a prática de infrações disciplinares. Especialistas afirmam que a medida vai resguardar os servidores contra eventuais investidas autoritárias e excessos.

Ilustração: Wagner Advogados Associados

Paulo Liporaci, especialista em direito administrativo e sócio do Paulo Liporaci Advogados, ressalta que o projeto representa uma importante atualização do sistema de persecução disciplinar da administração pública federal. “É comum o sentimento entre os servidores públicos que as sindicâncias e os PADs são, muitas vezes, usados como instrumentos de assédio e de coação. Isso decorre do fato de que, atualmente, para a instauração dessas ações disciplinares, não se exige a comprovação da existência dos elementos subjetivos da conduta (dolo ou culpa)”.

Segundo o especialista, a legislação atual não considera necessária a demonstração prévia do modo como o servidor concorreu para a falta disciplinar, se por intenção deliberada ou por negligência, imprudência ou imperícia. “Nessa linha, caso se aprove o projeto de lei, os servidores ficarão mais resguardados contra eventuais investidas autoritárias”, conclui.

O projeto

O projeto, de autoria do ministro da Controladoria-Geral da União, Wagner de Campos Rosário, e do ministro da Economia, Paulo Guedes, altera o Estatuto dos Servidores Públicos Federais.

Os autores do texto aponta a necessidade de uniformização de procedimentos para um controle interno da disciplina no serviço público federal, que evite punições e afastamentos ilegítimos de servidores públicos que, embora estejam desempenhando eficientemente as suas funções e possam ser envolvidos em processos punitivos afetando, assim, a regularidade e a continuidade do serviço público.

O texto prevê ainda a possibilidade de que as infrações disciplinares de menor potencial ofensivo cometidas pelo servidor sejam resolvidas em um acordo de resolução administrativa de conflito. Para que isso aconteça fica definida como conduta de menor potencial ofensivo aquelas que são puníveis com advertência ou suspensão de até 30 dias.

Esse acordo somente será celebrado caso o servidor não tenha registro vigente de penalidade disciplinar; não tenha firmado acordo de resolução administrativa de conflito nos dois anos anteriores e ressarça ou se comprometa a ressarcir eventual dano causado à administração pública.

ME registra 49% dos servidores em trabalho remoto e 975 casos de coronavírus confirmados

Os dados são da semana de 1º a 5 de junho coletados nas unidades de gestão de pessoas dos servidores públicos federais civis. Os 49% não incluem universidades, institutos e demais instituições de ensino federal. Quando somados, no total, no Poder Executivo Federal Civil, o número de profissionais em trabalho remoto é de 357.815, o que representa 63% da força de trabalho

A Secretaria de Gestão e Desempenho de Pessoal (SGP) do Ministério da Economia atualizou as informações da pesquisa sobre o trabalho remoto e casos confirmados da covid-19 no Poder Executivo Federal civil. Dados coletados na semana de 1º a 5 de junho apontam 80.986 servidores públicos federais civis trabalhando em casa, o que representa 49% da força de trabalho. Os casos confirmados da covid-19 registrados no sistema são 97,5, informa o ministério.

Os número não incluem as instituições que compõem a Rede Federal de Educação (REF) do Ministério da Educação. Para os demais órgãos da administração pública, mais da metade (55%) das unidades administrativas de gestão de pessoas encaminharam os dados à SGP referentes à semana de 1º a 5 de junho. Esta parcela representa 165.439 servidores ativos, ou 60% dos servidores públicos federais, sem contar a Rede Federal de Educação.

Instituições Federais de Ensino

A Secretaria destaca que, pelas características particulares de autonomia das instituições da Rede Federal de Educação (universidades, institutos e demais instituições de ensino federal), o Ministério da Educação divulga o retrato da situação delas no Portal do MEC. Esse painel geral, atualizado pelas próprias universidades e institutos federais, mostra 276.829 servidores da Rede Federal de Educação, ou 94% do total, em trabalho remoto.

Em todo o Poder Executivo Federal Civil, portanto, o número de servidores públicos em trabalho remoto é de 357.815, o que representa 63% da força de trabalho.

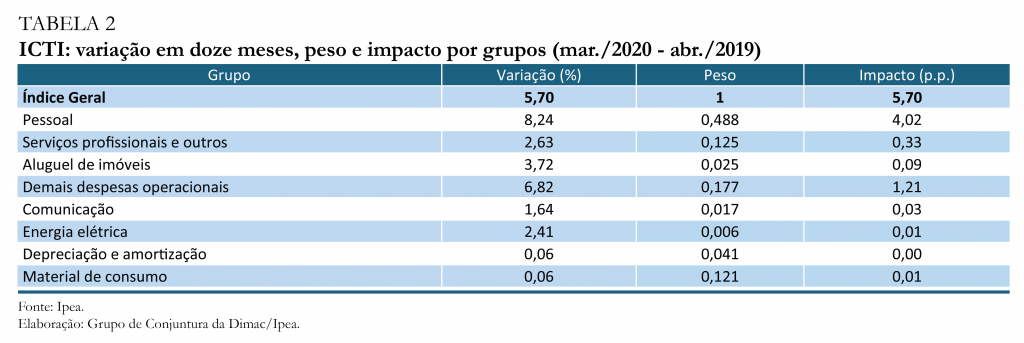

Custo de tecnologia da informação do Executivo cresceu 5,7% em 12 meses

A alta é superior à inflação oficial medida pelo Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), que ficou em 3,30% entre março de 2019 e março de 2020. O indicador (ICTI) é aplicado aos contratos de tecnologia do Poder Executivo Federal

Os dados divulgados hoje pelo Instituto de Pesquisa Econômica Aplicada (Ipea) mostram que o Índice de Custos de Tecnologia da Informação, usado como indexador nos contratos da administração pública, teve alta de 0,73% em março de 2020, na comparação com o mês anterior – ou seja, 0,34 ponto percentual acima da taxa registrada em fevereiro. Frente ao mesmo mês de 2019, o índice apontou estabilidade. Mas, nos últimos 12 meses encerrados em março, o ICTI acumulou uma variação de 5,7%, acima do Índice de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IBGE), de 3,30%.

O levantamento mostrou que, na desagregação pelos oito grupos que compõem o ICTI, a maior contribuição para o avanço no acumulado em doze meses veio do segmento de despesas com pessoal, cuja alta de 8,54% foi responsável por aproximadamente 70% da variação total do índice. Em menor intensidade, o segmento demais despesas operacionais também afetou significativamente o ICTI, com alta de 6,82% .

“Nota-se ainda que, embora apresente uma variação pouco expressiva (0,06%), a alta nos preços de material de consumo em março interrompeu uma trajetória de deflações sucessivas iniciada em julho de 2019, que vinha gerando alívio sobre os custos”, destaca o relatório do Ipea. O ICTI é divulgado mensalmente, desde 2018. É aplicado aos contratos de tecnologia do Poder Executivo Federal – a partir de 2020, os valores dos contratos de serviços e soluções de tecnologia serão corrigidos nos órgãos que fazem parte do Sistema de Administração dos Recursos de Tecnologia da Informação (Sisp) do Poder Executivo Federal.

De acordo com o Ipea, o cálculo do ICTI é relevante porque custos efetivos na área de TI podem evoluir de forma distinta da média dos preços na economia, captada pelos índices gerais. E o reajuste de valores contratuais do governo federal com base nesses índices gerais pode configurar prejuízos indevidos ao erário ou às empresas fornecedoras de serviços de TI, causando distorções indesejáveis nas contas públicas e na economia do país.

Carlos Alexandre Klomfahs conta que não advoga para nenhum dos dois, mas pode agir com essa intenção, porque há previsão legal, “por envolver interesse publico”. Por isso,”invocou razões constitucionais como legitimidade extraordinária para ajuizar em nome próprio em direito de terceiros”. Ele pede a remessa do documento, protocolado no STF, ao Procurador-Geral da República e a responsabilização imediata do presidente da República por crimes administrativos e de falsidade ideológica

No habeas corpus com pedido liminar, Carlos Alexandre Klomfahs alega constrangimento ilegal e violação à Constituição, contra o presidente da República, Jair Bolsonaro. Ele destaca que a motivação para a dispensa de Moro e Valeixo teve “suposta vontade dolosa de controlar os atos, investigações e relatórios de inteligência da Polícia Federal, ao arrepio dos princípios da Constituição, quanto à impessoalidade e à moralidade administrativa, que norteiam a discricionariedade administrativa do Poder Executivo”.

E, se houve essa motivação, “ainda que esta não seja uma exigência legal, se falsa ou inexistente o ato (de demissão) será nulo”. Ele cita as declaração de Moro, e ressalta o nítido interesse de proteção da pessoa do chefe do Executivo e de parentes e amigos. “O que sugere em tese, concurso de crimes de corrupção passiva, na medida em que “solicita vantagem indevida”, com falsidade ideológica, pelo fato de ter em tese ocorrido a conduta típica do art. 288 do Código Penal ao ser pelo ministro Sergio Moro informado (prova pública e notória) que a assinatura da exoneração não era sua”.

Com isso, o presidente, afirma o advogado, feriu os princípios da impessoalidade, legalidade,

publicidade e moralidade”. Ele disse que há notícia da “‘rede de inteligência e contrainteligência’, em parceria com a Polícia Federal, com autorização da Justiça Federal, que a própria Abin (Agência Brasileira de Inteligência), sob ordem e influência do presidente, tem ‘monitorado’ delegados, superintendentes e agentes, em operações, e recebido/repassado informações privilegiadas quanto a inúmeras investigações em curso”.

Por isso, o Habeas Corpus pede que a exoneração seja revogada, até que sejam apresentados à sociedade os motivos, os meios e a finalidade do ato administrativo, “para se aferir se o interesse público em pauta resta respeitado”. Ele pede, também, que o STF receba “parte da comunicação dos

fatos como notícia-crime contra o presidente da República por suposto concurso de crime de falsidade ideológica, com a remessa das peças ao Procurador-Geral da República, “por serem crimes de

ação penal pública incondicionada, sob pena de crime de responsabilidade”.

“O perigo na demora é evidente diante do iminente risco de dano irreparável às investigações em curso pela Polícia Federal tocante a atos, inclusive nesta Corte”, diz Klomfahs. Ele afirma que “nunca é demais lembrar que …o direito deve ser um penso que balsamiza a ferida, conforto que ampara a coragem nos momentos cruciantes, não um mecanismo de evasão de responsabilidade ou um documento para chantagear o equilíbrio da justiça…”

ANPT e Anamatra alertam para a falta de medidas do governo para a saúde do trabalhador

A Associação Nacional do Procuradores do Trabalho (ANPT) e a Associação Nacional dos Magistrados do Trabalho (Anamatra) expressam preocupação com a falta de medidas efetivas, por parte do governo federal, para resguardar a saúde e a segurança dos trabalhadores diante do quadro de pandemia pela Covid-19

De acordo com as entidades, as Medidas Provisórias nº 927 e 936, de 2020, para enfrentamento do estado de calamidade pública, podem contribuir para o adoecimento de empregados e também para retirada de direitos, “tais como a possibilidade de ampliação desmedida da jornada de trabalho de profissionais da saúde, a antecipação indefinida de períodos futuros de férias, a tentativa de exclusão do contágio da Covid-19 como doença ocupacional, dentre outros”.

Também chamam atenção para o acelerado processo de revisão de várias Normas Regulamentadoras (NR´s) imposto pelo Poder Executivo – nos últimos meses já foram alteradas 6 -, que podem aumentar o número de mortes, acidentes do trabalho e doenças ocupacionais

Veja a nota de alerta sobre risco ambiental no trabalho:

“A Associação Nacional dos Magistrados da Justiça do Trabalho (Anamatra) e a Associação Nacional dos Procuradores do Trabalho (ANPT), entidades representativas da Magistratura do Trabalho e dos membros do Ministério Público do Trabalho de todo o Brasil, diante do estado de calamidade pública

reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020, e da emergência de saúde pública de importância internacional decorrente do coronavírus (covid-19), de que trata a Lei nº 13.979, de 6 de fevereiro de 2020, vêm a público externar sua preocupação com a inexistência de medidas efetivas, por parte do governo federal, aptas a resguardar a saúde e a segurança dos trabalhadores brasileiros, não apenas com vistas a evitar o contágio e a disseminação da pandemia da Covid-19 nos ambientes de

trabalho, mas também com o açodado processo de revisão de várias Normas Regulamentadoras (NR´s), que podem ocasionar o aumento do número de mortes, acidentes do trabalho e doenças ocupacionais.

O meio ambiente do trabalho seguro constitui direito universal reconhecido pela Convenção 155 da Organização Internacional do Trabalho, de que o Brasil é signatário, e pela Constituição de 1988, que consagra o direito social fundamental à “redução dos riscos inerentes ao trabalho, por meio de normas

de saúde, higiene e segurança” (art. 7º, XXII), sujeitando-se os infratores a sanções penais e administrativas, independentemente da obrigação de reparar os danos causados (arts. 200, VIII, 215 e 225).

Nessa perspectiva, chama a atenção a inexistência, nos seios das Medidas Provisórias nº 927 e 936 de 2020, que trouxeram medidas trabalhistas para enfrentamento do estado de calamidade pública vivenciado, de qualquer preocupação do Poder Executivo com a saúde, segurança e higiene dos

trabalhadores e ambientes de trabalho. Ao contrário, as MPs em questão trouxeram disposições que podem contribuir para o adoecimento de empregados e também para retirada de direitos, tais como a possibilidade de ampliação desmedida da jornada de trabalho de profissionais da saúde, a antecipação indefinida de períodos futuros de férias, a tentativa de exclusão do contágio da covid-19 como doença ocupacional, dentre outros.

Não bastasse a omissão quanto à edição de normas de meio ambiente do trabalho preventivas à pandemia, o governo federal tem imposto açodado e acelerado procedimento de revisão de todas as Normas Regulamentadoras (NR´s) de saúde, segurança, higiene e conforto no trabalho, com descumprimento frontal de normas legais, supralegais e infralegais.

Nos últimos meses, já foram alteradas 6 Normas Regulamentadoras, sem aprofundamento de debates técnicos e científicos e sem uma ampla consulta aos trabalhadores e empregadores, e o ritmo frenético do processo revisional de outras NR´s tem sido mantido mesmo no atual contexto de isolamento social

decorrente da pandemia.

A propósito, cabe destacar que o governo federal, nesse processo de revisão, não tem observado normas procedimentais básicas, inclusive próprias, para alteração das NR´s. Tem sido regra a ausência de análise de impacto regulatório das modificações, exigência expressa da Lei nº 13.874/19 e da

Portaria n. 1.224/2018, a inexistência de plano de trabalho e de plano de implementação, bem como a violação às exigências do tripartismo, sem estabelecimento de diálogo social, conforme determina Convenções da Organização Internacional do Trabalho ratificadas pelo Estado brasileiro.

Dentre as indevidas alterações, destacamos a do Anexo 3 da NR 15 (atividades insalubres), que, por meio da Portaria nº 1.359/2019, restringiu a insalubridade por calor apenas para trabalhadores que laborem “em ambientes fechados ou ambientes com fonte artificial de calor”, excluindo, assim,

trabalhadores expostos a intenso calor natural, como, por exemplo, os da construção civil e rurais, que, muitas vezes, laboram com forte exposição ao sol e maior intensidade de temperatura, situação que traz, além de injustiça e discriminação indevida, ofensas à jurisprudência consolidada do Tribunal

Superior do Trabalho, com supressão do direito ao adicional de insalubridade, além de possibilitar que gestantes e adolescentes passem a trabalhar nessas atividades.

É patente que a forma como tem sido conduzido o processo de revisão das normas regulamentadoras tem por objetivo afrouxar as regras que visam proteger o meio ambiente do trabalho. Isso pode gerar um aumento substancial de doenças ocupacionais e acidentes de trabalho, impondo ao Estado brasileiro e à população um enorme custo social e econômico.

Dados do Observatório de Segurança e Saúde do Trabalho demonstram que, de 2012 até agora, ocorreram mais de 5 milhões de acidentes do trabalho, com morte de mais de 19 mil trabalhadores. Além disso, já foram gastos mais de R$ 93 bilhões com benefícios previdenciários decorrentes de acidentes do trabalho e doenças ocupacionais, fora os valores gastos pelo Sistema Único de Saúde (SUS) com atendimentos de vítimas.

Por estas razões, e considerando que estamos no Abril Verde, mês destinado à conscientização quanto à necessidade de prevenção de acidentes do trabalho e doenças ocupacionais e em memórias das vítimas, a Anamatra e a ANPT manifestam sua preocupação com o momento vivenciado, com foco na saúde e segurança do trabalhador brasileiro e exortam o Poder Executivo a instituir medidas efetivas de prevenção do contágio de trabalhadores ao coronavírus, bem como conclamam o governo federal a rever os procedimentos de alteração das Normas Regulamentadoras (NR), para que o processo seja

realizado em estrita consonância com normas legais, supralegais e infralegais, observadas, sobretudo, a necessidade de aprofundamento de estudos técnicos e científicos, a análise de impacto regulatório e a ampliação do debate junto à bancadas de empregadores e trabalhadores.

Brasília/DF, 15 de abril de 2020.

Noêmia Aparecida Garcia Porto

Presidente da Associação Nacional dos Magistrados da Justiça do Trabalho (Anamatra)

Ângelo Fabiano Farias da Costa

Presidente da Associação Nacional dos Procuradores do Trabalho (ANPT)”